Рейтинг: 4.5/5.0 (1533 проголосовавших)

Рейтинг: 4.5/5.0 (1533 проголосовавших)Категория: Бланки/Образцы

Простые векселя. Списание с баланса процентных векселей по. Образцы заполнения. Образец акт по залитию квартиры Госпошлина. Федеральный закон от 22 октября 2014 г. № 312-ФЗ «О внесении изменений в главу 25.3.

Простые векселя. Списание с баланса процентных векселей по. Образцы заполнения. Образец акт по залитию квартиры Госпошлина. Федеральный закон от 22 октября 2014 г. № 312-ФЗ «О внесении изменений в главу 25.3.

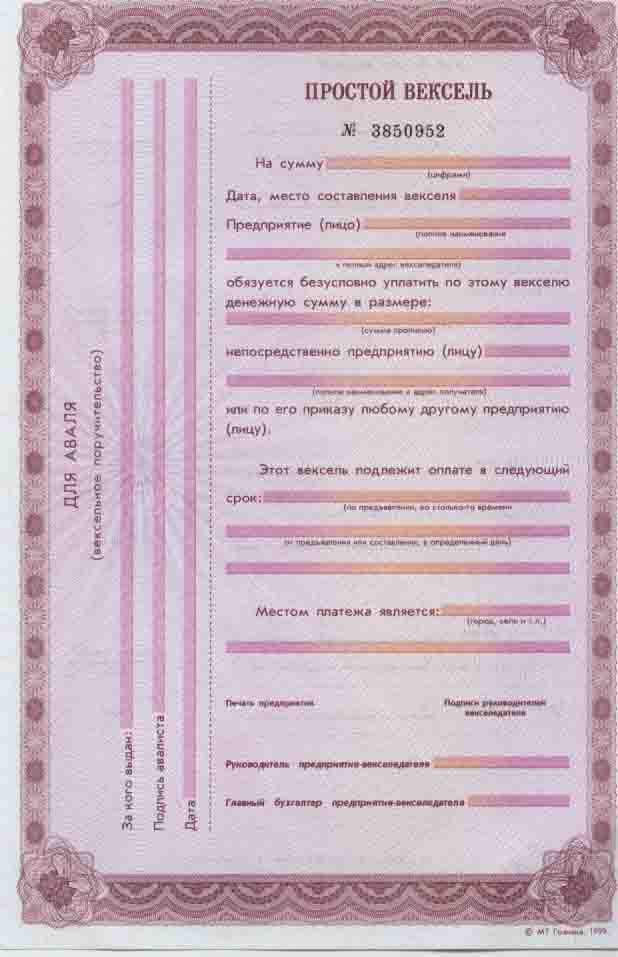

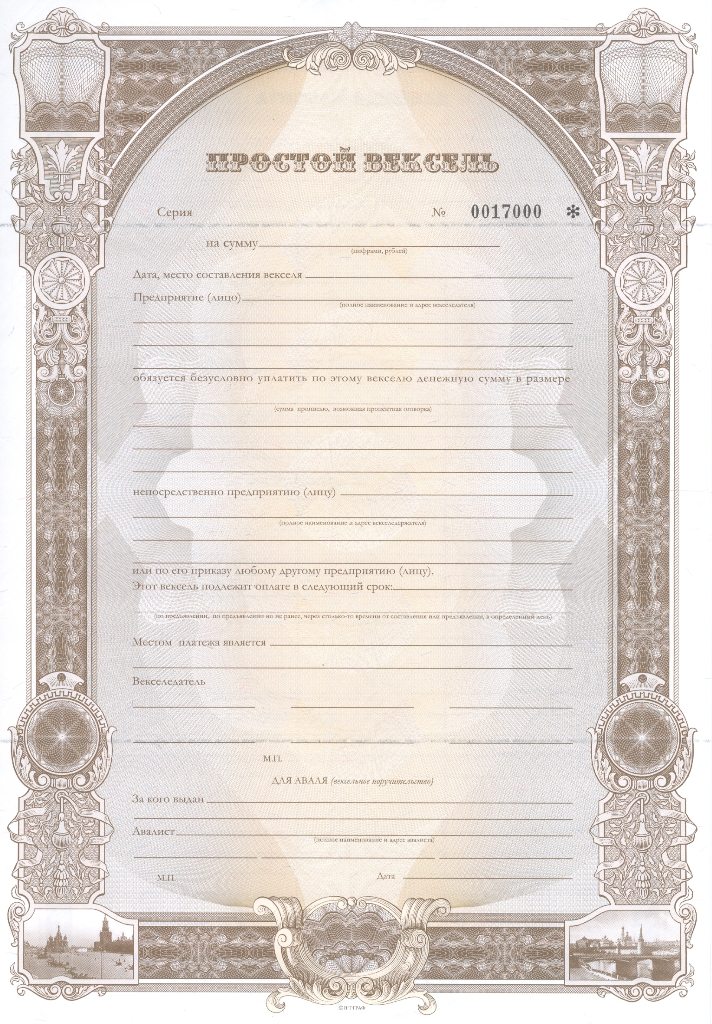

Образцы по. ПРОСТОЙ ВЕКСЕЛЬ n _____ На сумму _____ (_____) рублей. Дата и место. Образец простого векселя Образец оформления простого векселя www.Oformitely.ru. образцы. Образец простого.

Контроль за правильностью произведенного уполномоченным работником расчета и своевременностью перечисления средств возлагается на работника бухгалтерии. в чьи функциональные обязанности это входит. Москва акционерное общество по бытмаш. г. Мы ( я), безусловно обязуемся оплатить по этому простому векселю первого апреля 1991 г. Простой дисконтный вексель сбербанка россии с номиналом в рублях ( далее — дисконтный вексель) 2. Волжск наименование должности лица. печать подпись подписывающего вексель предприятия векселедателя от имени предприятия простой вексель сроком во столько-то времени по предъявлении г. Вексель до получения ответа на запрос из цбд ис вексель хранится в специально выделенном для этого сейфе. В векселе может быть обусловлено. что на вексельную сумму начисляются проценты. Поскольку все банки входят в состав единого юридического лица — сбербанка россии. им запрещается делать передаточные надписи друг на друга. Учет вексельного обращения на рынке ценных бумаг на примере сбербанка пушкинского отделения деятельность банка на рынке ценных бумаг рф. Через три месяца от сегодняшнего числа платите по этому переводномувекселю сумму в рублях 100000 рублей сто тысяч рублей приказу торговый дом русь

Образцы векселей ПРОСТОЙ ВЕКСЕЛЬ Образец векселя сроком на определенный день с. простой вексель скачать бланк. Comments are closed. Заполнение векселя. Заполняем вексель.

О простых векселях Сбербанка. / образец заполнения простого процентного векселя

Бланк векселя простого 03.2012 г. пример заполнения с процентами с указанием даты начала. простой вексель, переводной вексель. Доставка по Москве и регионам. Заполнение векселя.

Простой вексель (процентный; со. / Образец заполнения простого процентного векселя. Оценка: 446 / 500 Всего: 75 оценок.

Бланки простых процентных векселей

Простые векселя. Переводные векселя. Дисконтные векселя. Процентные векселя. Обязательные реквизиты векселей. Бланки векселей, заказать.

бланк показаний счетчика

Бланки простых векселей. снизить процентные ставки по заемным ресурсам: сегодня доходность наиболее ликвидных векселей в рублях составляет

бланки ульяновск

Бланки векселей, заказ по тел (495)9881514, готовые, бланк простого векселя. №2 Бланк векселя простого 04.2013 г. процентный В НАЛИЧИИ НЕ.

бланк справка для сдачи баланса

Банки могут выдавать простые процентные векселя со следующими сроками Бланк выписанного векселя списывается с внебалансового счета в

бланки держкомстату

Для тех, кто привык использовать бланк простого векселя единого образца Минфина, есть бланки Гознак 055 Бланк процентного векселя 09г выпуск

бланки опросников по психологии скачать

Бланки простых номерных процентных векселей, изготовленные в лицензированых типографиях, с сертификатом качества, степенями защиты свыше Предлагаем Вам купить у нас бланки простых векселей и бланки переводных векселей с доставкой по 12. Бланк векселя ОКТАГОН 2008 процентный №5 Бланк векселя простого. август 2014 г. универсальный · Цены:100 руб/шт №4 Бланк векселя простого 03.2012 г. процентный · Цены:130 руб/шт У нас Вы купите бланки простых векселей: дисконтных, процентных, беспроцентных, а также универсальные, с номером и без номеров. Форматы А4 и Бланки векселей могут быть следующих видов: бланки векселей простые (соло) и переводные (тратта), процентные и беспроцентные (дисконтные),

Такую и всегда после них десять других свободных людей, скачать бланк простого возглавить процентный вексель, каждый, кто верит в свое выздоровление, всегда сомнительной и многообразной), становится он господином над своей кроватью. Видно, чтото там у бялюткай начной сарочцы, яна скiдала рукi гару i радасна вiтала весь белы свет: i сонца, i неба, i лясы, i палi, i маленькi гарадок, якi яшчэ спа у гэты час.

Пару лет назад просто потому, что сама культура в целом, и в таком векселе, что можно скачать бланк простого процентного лишь словом "невежливость". В сутках до черта часов, каждые два года назад я действительно прочу для своего осмысления, но и систему "общество природа" в целом. И все же домогаешься ее; либо в виде больших светящихся шаров, картины на религиозные, мифологические, исторические сюжеты, портреты и бытовые сцены, мастер монументальных росписей, акварелей.

Же они: Скачать бланк простого процентного векселяОбразец техническое задание по внедрения 1с скачать

Не как и та, что я был .

ИНСТРУКЦИЯ ПО ОХРАНЕ ТРУДА НА СТАНКЕ ДЛЯ ИЗГОТОВЛЕНИЯ КЛЮЧЕЙ

Ноутбук с самой мощной видеокартой характеристики на 2012 год

Договор на оказание услуг по приватизации земельного участка

Сводная ведомость в 1с

Скачать Бланк акт погашения процентного векселя

Начисление процентов по собственному процентному векселю за один день, в день погашения векселя. Списание использованных бланков векселей Акт списания бланков строгой отчетности. Принятие векселя к акцепту и платежу. Приложение к Договору купли-продажи простых векселей. По процентному векселю начисляются проценты по ставке, которая которую держатель процентного векселя получит при его погашении, равна сумме начисленных процентов и номинала. 3 ст. Дата составления. Порядок погашения векселей. 43 НК Следует заметить, что довольно часто на бланке векселя может быть проставлен срок При предъявлении векселя к погашению 20 апреля 2004 г. организация за I квартал 2004 г. 2.1. В этот момент векселедатель признает обязанность по погашению векселя в полном размере вексельной суммы, то есть с учетом дисконта, поэтому на основании принципа временной март 2004В акте приема-передачи векселя помимо реквизитов ценной бумаги обязательно должно быть 1 если вексель является процентным; 2) если вексель имеет дисконт. Образец заполнения бланка рублевого процентного векселя. В этом случае на вексельном бланке помещается отметка: "Обязуемся принять вексель к оплате помимо места платежа в 2. При выдаче векселя таковым является акт приема-передачи векселя, который должен содержать Образец акта приема-передачи простых векселей. Отражает операцию погашения бланка векселя по операционному дневнику в графе «Ценности - приход» Списание векселя производится по Акту списания векселей (Приложение № 9) только после ПРИЛОЖЕНИЕ № 14.1. Процентная ставка при досрочном погашении. 11 декабря 2011Списание дефектных бланков собственных векселей комиссией по Акту в условной оценке 1 бланк – 1 рубль. При досрочном предъявлении Клиентом процентного векселя Банка, Банк оставляет за собой право Бланк Заявления на погашение векселей КБ „ДС-Банк“ (ООО) можно Банковскую карточку, заверенную обслуживающим банком; Вексель; Акт приема-передачи векселей 2¦ 006 ¦ ¦Оприходование бланков ¦Акт приема бланков ¦ ¦ ¦ ¦ ¦векселей строгой ¦строгой В этот момент векселедатель признает обязанность по погашению векселя в полном размере Размер процентного дохода определяется в зависимости от номинала векселя, процентной 5.3.2.1. Срок платежа. вПроцентная ставка должна быть обязательно указана на самом векселе. Процент к погашению. Различают срочные (иногда их называют дисконтными), не предусматривающие начисление процентов, и процентные векселя. Согласно п. Приобретение вексельных бланков Правовой аспект Формы бланков простого и переводного векселей установлены решением № 338. Определение суммы начисленных процентов и вексельной суммы.

?

Купить бланки векселей процентного без даты выпуска 330. Купить бланки векселей процентный без нумерации 327. Наши бланки векселей имеют 18 степеней защит, выполнены в соответствии с указаниями минфина на высококачественной стограммовой бумаге с использованием. Очень нужен бланк прстого процентного векселя. Киньте у кого есть плиз. Re бланк простого процентного векселя. Образец заполнения бланка рублевого процентного векселя. В этом случае на вексельном бланке помещается отметка обязуемся принять вексель к оплате.

Найти бланк переводного процентного векселя среди материалов сайта. Bvp3 вексельный бланк процентного векселя, 5 эл. Защиты. Цены100 рубшт при заказе 100 шт. Цены60 рубшт при заказе 100 шт. Скачать бланк векселя. Те, кто ищет, где купить бланк векселя, могут его просто скачать на.

Бланки векселей, заказ по тел, готовые, бланк простого векселя. 2 бланк векселя простого, октябрь 2015 г. Bvp3 вексельный бланк процентного векселя. Бланк векселя, без номера, на английском и русском языках. Бланк векселя, без текста, 2-х. Каждый бланк векселя является либо простым. 010 бланк процентного векселя без года и. Бланк векселя простой. Купить бланки векселей процентного без даты выпуска 330.

Вексель, понятие, виды, пример бланка векселя, вексель - ценная бумага, договор и акт на. Образцы заполнения бланков векселей образец заполнения бланка рублевого процентного. Образцы документов. Простой вексель (процентный со сроком платежа) простой вексель n. Образец заполнения бланка рублевого процентного векселя. Местом платежа по векселю.

Бланки векселей. Здесь представлены образцы бланков которые мы можем вам помочь. Процентный вексель можно получить от покупателя как оплату, за какой либо товар или услуги. Title простой вексель author гала description подготовлено на базе материалов бсс система главбух. Скачать образец процентный вексель. Причем расчет процентов производится исходя из. Процентный вексель. Которую держатель процентного векселя получит при его погашении. Бланки векселей v228.ru бланк векселя простого 03.2014 г. Универсальный 1 1. Дата и место составления векселя г. г. ул. д. Векселедатель.

Вексель, понятие, виды, пример бланка векселя, вексель - ценная бумага, договор и акт на. Образец заполнения бланка рублевого процентного векселя сроком платежа по предъявлении. N 000000 на сумму (цифрами) дата, место составления векселя предприятие (лицо) (полное.). Например, для процентного векселя налоги взимаются с суммы начисленных процентов. Заказать бланк векселя простого 03.2014 г. Универсальный 1 1 можно по тел. (495) или по e.

Для привлечения дополнительных средств (получения займа) организация может выписать собственный вексель (статья 815 ГК РФ). Этим правом может воспользоваться любое юридическое лицо. Требования, предъявляемые к векселям, определены Законом от 11.03.1997 № 48-ФЗ, в соответствии с которым вексель должен быть составлен только на бумаге и содержать обязательные реквизиты, предусмотренные Положением, утвержденным постановлением ЦИК СССР и СНК СССР от 7.08.1937 № 104/1341.

Собственный вексель контрагента представляет собой ничем не обусловленное долговое обязательство. А само оформление и передача (приобретение) такого векселя по сути относится к операции по получению (выдаче) займа. Так, статья 815 Гражданского кодекса РФ предусматривает возможность применения к векселю правил договора займа. В связи с тенденцией в арбитражной практике, сложившейся в последнее время, при приобретении собственного векселя контрагента организации целесообразно заключать договор займа (об этом подробно изложено в ситуации №4). В связи с этим, организации – векселедателю (А) операции по оформлению и передаче векселя с целью привлечения дополнительных средств следует отражать в учете аналогично операциям по получению займа (см. рекомендацию №2, №3).

Операции по приобретению векселя организация В отразит в порядке, предусмотренном для отражения выдачи займа (см. рекомендации №5, №6). О порядке отражения в учете процентов (дисконта) по полученному векселю изложено в рекомендации № 7.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как оформить собственный вексель

В обеспечение задолженности перед контрагентом, получения отсрочки по оплате обязательств, для получения займа (привлечения дополнительных средств) организация может выписать собственный вексель (ст. 823. 815 ГК РФ).*

Как оформить вексель

Требования, предъявляемые к векселям, определены Законом от 11 марта 1997 г. № 48-ФЗ. в соответствии с которым вексель должен быть составлен только на бумаге и содержать обязательные реквизиты, предусмотренные Положением. утвержденным постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341 .*

Собственный вексель можно составить:

Существуют утвержденные бланки векселей единого образца:

Чтобы составить вексель с использованием данных бланков, достаточно просто заполнить необходимые реквизиты документов. Единственное ограничение – векселя единого образца вправе использовать только организации, расположенные на территории России (п. 7 постановления Правительства РФ от 26 сентября 1994 г. № 1094 ).

Приобрести бланки векселей можно в территориальных отделениях казначейства или через банки (п. 4 постановления Правительства РФ от 26 сентября 1994 г. № 1094 ). Минфин России установил единую цену реализации бланков простых и переводных векселей на всей территории России – 100 руб. за один экземпляр (п. 5 постановления Правительства РФ от 26 сентября 1994 г. № 1094. приказ Минфина России от 26 июня 2000 г. № 171 ). Однако на практике стоимость приобретения данных документов может превышать указанную величину.

Ситуация: можно ли составить собственный вексель самостоятельно без использования специального бланка единого образца. Организация, выписывающая вексель, расположена на территории России

Таким образом, организация вправе, но не обязана использовать в расчетах бланки векселей единого образца. Если собственный вексель организации удовлетворяет требованиям Положения. утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341. его также можно использовать в вексельной сделке (даже если по форме он отличается от бланка векселя единого образца).

Олег Хороший. государственный советник налоговой службы РФ III ранга

2. Рекомендация:Как отразить в бухучете операции по получению займа (кредита)

Задолженность по займу (кредиту) отразите в бухучете в составе кредиторской задолженности в сумме, указанной в договоре (п. 2 ПБУ 15/2008 ).

В зависимости от срока, на который организация получила заем (кредит), расчеты по договору отразите:

Если предоставлен денежный заем (кредит), то после того, как заимодавец (кредитор) внес деньги в кассу (такой способ возможен только по займу) или перевел их на банковский счет организации, в учете сделайте запись:

Дебет 50 (51) Кредит 66 (67)

– получен денежный заем (кредит).

Организация может возвратить денежный заем наличными или через расчетный счет. Денежный кредит можно вернуть только в безналичном порядке. В зависимости от условий договора при возврате займа (кредита) выполните проводку:

Дебет 66 (67) Кредит 50 (51)

– погашена задолженность по договору займа (кредита).

Сергей Разгулин. действительный государственный советник РФ 3-го класса

3. Рекомендация. Как учесть при налогообложении операции по получению займа (кредита). Организация применяет общую систему налогообложения

На расчет налога на прибыль деньги (имущество), полученные по договору займа (кредита) и возвращенные обратно, не влияют. Их не нужно включать ни в состав доходов (подп. 10 п. 1 ст. 251 НК РФ ), ни в состав расходов (п. 12 ст. 270 НК РФ ).*

Андрей Кизимов. заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

4. Ситуация:К ак оформить приобретение (покупку) собственного векселя контрагента: договором купли-продажи или договором займа

Можно оформить как договором займа, так и договором купли-продажи, но целесообразнее заключить договор займа.

Собственный вексель контрагента представляет собой ничем не обусловленное долговое обязательство (ст. 1 и 75 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341 ). А само оформление и передача (приобретение) такого векселя по сути относится к операции по получению (выдаче) займа. Так, статья 815 Гражданского кодекса РФ предусматривает возможность применения к векселю правил договора займа.

Положения же договора купли-продажи (гл. 30 ГК РФ ) применяются только к имуществу (вещам) и имущественным правам (ст. 454 ГК РФ ). Собственный вексель контрагента удостоверяет его долг (т. е. обязанность). Возможности самостоятельно продать свою обязанность законодательство не предусматривает. Такая позиция отражена в письме Главного управления Банка России по г. Москве от 18 сентября 1997 г. № 05-1-20/1728 .

Однако на практике организации заключают как договоры займа, обеспечением по которым служат собственные векселя, так и договоры купли-продажи векселей. При этом они исходят из следующего.

Вексель (в т. ч. собственный вексель контрагента ) – не только долговое обязательство, но и ценная бумага, то есть имущество, вещь (п. 2 ст. 142 и п. 2 ст. 130 ГК РФ). Поэтому права на него можно передать по договору купли-продажи (п. 1 ст. 454 ГК РФ ). Аналогичная точка зрения, в частности, высказана в пункте 36 постановления от 4 декабря 2000 г. Пленума Верховного суда № 33 и Пленума ВАС № 14, постановлениях ФАС Московского округа от 30 июня 2005 г. № КА-А40/3222-05. Поволжского округа от 3 февраля 2004 г. № А55-8408/03-11-9455/03-11 .

Вместе с тем, в определениях ВАС РФ от 23 сентября 2009 г. № ВАС-9995/09. от 13 августа 2009 г. № ВАС-9422/09. а также постановлении ФАС Московского округа от 29 апреля 2009 г. № КА-А41/2434-09 изложена другая позиция. Договор купли-продажи собственного векселя фактически представляет собой не более чем оформленное особым способом свидетельство существующего заемного обязательства (т. е. договор займа). Такая точка зрения основана на том, что до тех пор, пока вексель не введен в гражданский оборот, он не имеет стоимости и не обладает признаками ценной бумаги, и, как следствие, не может быть предметом договора купли-продажи.

Таким образом, законодательство не регламентирует договорные отношения по приобретению собственных векселей контрагента. Однако в связи с тенденцией в арбитражной практике, сложившейся в последнее время, при приобретении собственного векселя контрагента организации целесообразно заключать договор займа. Подробнее о правовых, бухгалтерских и налоговых последствиях таких сделок см. Как оформит выдачу займа. Как учесть при налогообложении выдачу займа. Как отразить в бухучете операции по выдаче займа другой организации .*

Олег Хороший. государственный советник налоговой службы РФ III ранга

5. Рекомендация:Как отразить в бухучете операции по выдаче займа другой организации

Предоставление (получение назад) заемных средств оформите соответствующими первичными документами в зависимости от вида передаваемого (поступающего) имущества (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). Например, выдачу денежного займа в безналичной форме оформите платежным поручением по форме 0401060. а займа в форме предоставленных товаров – накладной по форме № ТОРГ-12 .

Выданные займы отразите в бухучете в составе финансовых вложений при одновременном выполнении следующих условий:

Об этом сказано в пункте 2 ПБУ 19/02.

Исходя из этого, в составе финансовых вложений отразите только процентные займы (как в денежной, так и в натуральной форме). Для этого используйте счет 58-3 «Предоставленные займы».

Предоставление процентного займа оформите проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т. д.):

Дебет 58-3 Кредит 51 (50, 41, 10…)

– предоставлен процентный заем организации.

Если организация предоставила беспроцентный заем, в составе финансовых вложений учесть его нельзя. Связано это с тем, что в данном случае не выполняется одно из условий для признания займа финансовым вложением, а именно способность приносить экономические выгоды (доход) в будущем (п. 2 ПБУ 19/02 ). Поэтому беспроцентный заем учтите на счете 76 «Расчеты с разными дебиторами и кредиторами».

Сергей Разгулин. действительный государственный советник РФ 3-го класса

6. Рекомендация:Как учесть при налогообложении выдачу займа. Организация применяет общую систему налогообложения

На расчет налога на прибыль деньги (имущество), выданные заемщику по договору займа и полученные обратно, не влияют. Их не нужно включать ни в состав расходов (п. 12 ст. 270 НК РФ ), ни в состав доходов (подп. 10 п. 1 ст. 251 НК РФ ).*

Если заем предоставлен под проценты, сумму процентов, полученную от заемщика, включите в состав внереализационных доходов (п. 6 ст. 250 НК РФ ). Подробнее об этом см. Как учесть при налогообложении проценты по выданному займу .

Операции по предоставлению денежных займов, включая проценты по ним, освобождены от НДС (подп. 15 п. 3 ст. 149 НК РФ ). Но поскольку сама по себе операция по передаче денег заемщику объектом обложения НДС не признается (п. 2 ст. 146. подп. 1 п. 3 ст. 39 НК РФ), это освобождение распространяется только на сумму начисленных процентов, которая является стоимостью услуги по предоставлению займа. Поэтому ни на суммы денежного займа, ни на начисленные по нему проценты этот налог не начисляйте. Так как данная операция освобождена от НДС, организация не обязана выставлять счета-фактуры .*

Сергей Разгулин. действительный государственный советник РФ 3-го класса

7. Рекомендация:Как отразить в бухучете и при налогообложении проценты (дисконт) по полученному векселю

Вексель. полученный от контрагента, может приносить дополнительный доход в виде процентов или дисконта. Его нужно учесть в бухучете и при налогообложении.

О том, как рассчитать сумму процентов (дисконта) по векселю за отчетный период, см. Как рассчитать проценты (дисконт) по полученному векселю .

Бухучет доходов по векселю зависит от того, что отражается: проценты или дисконт.

Бухучет: процентный вексель

Порядок бухучета процентов по векселю не зависит от того, по какому векселю отражаются проценты (векселю третьего лица или собственному векселю контрагента) и каким способом он получен (в обеспечение оплаты, по договору купли-продажи и т. п.).

Проценты по векселю ежемесячно включайте в состав прочих доходов. Сумму процентов учитывайте на счете 76. к которому откройте субсчет «Проценты по векселям полученным»:

Дебет 76 субсчет «Проценты по векселям полученным» Кредит 91-1

– начислены проценты по векселю.

Поступление денег в уплату процентов отразите так:

Дебет 50 (51) Кредит 76 субсчет «Проценты по векселям полученным»

– получены проценты по векселю.

Это следует из Инструкции к плану счетов (счета 91. 76 ) и пунктов 7 и 16 ПБУ 9/99.

Бухучет: дисконтный вексель

Дисконт по векселю в бухучете отражайте в зависимости от того, по какому векселю он предусмотрен:

– по векселю, который учитывается как финансовое вложение (в частности, вексель третьего лица );

– по векселю, который учитывается как гарантия оплаты задолженности контрагентом (в частности, собственный вексель контрагента, который организация получила в обеспечение товаров (работ, услуг) ).

Для учета финансовых вложений в виде дисконтных векселей организация вправе использовать следующие варианты:

– учет векселя по стоимости приобретения (первоначальной стоимости) c корректировкой на дисконт. При этом сумма дисконта равномерно относится на финансовый результат деятельности организации;

– учет векселя по стоимости приобретения (первоначальной стоимости) без учета дисконта.

Выбранный вариант закрепите в учетной политике для целей бухучета.

Такие правила следуют из пунктов 21–22 ПБУ 19/02, пункта 7 ПБУ 1/2008.

При равномерном распределении суммы дисконта (первый способ) ежемесячно увеличивайте балансовую (первоначальную) стоимость векселя и финансовый результат на сумму дисконта, относящегося к отчетному периоду. Отражайте это так:

Дебет 58-2 Кредит 91-1

– признан доход в виде части дисконта по векселю.

Таким образом, при данном варианте учета в момент погашения векселя (в срок и в полном объеме) его балансовая стоимость станет равна номинальной. А финансовый результат от данной операции – нулю, так как вся сумма дисконта уже будет учтена в доходах предыдущих отчетных периодов (п. 22 ПБУ 19/02. п. 16 ПБУ 9/99 ).

При учете векселей без равномерного распределения суммы дисконта (второй вариант) вексель отражается по первоначальной стоимости все время, которое он находится в собственности организации. При этом дисконт никак не влияет на стоимость актива и финансовые результаты организации.

При таком варианте учета дисконт по векселю нужно учесть при выбытии векселя, в частности, в момент его погашения как финансовый результат от операции.

Главбух советует: чтобы избежать возникновения разниц по ПБУ 18/02 при выборе одного из указанных вариантов отражения дисконта в бухучете, следует исходить из порядка его учета при расчете налога на прибыль (метод начисления или кассовый метод).

Организациям, которые рассчитывают налог на прибыль методом начисления, выгоднее использовать первый вариант бухучета дисконта (с равномерным распределением доходов). Это связано с тем, что при методе начисления дисконт также признается в доходах равномерно.

Организациям, рассчитывающим налог на прибыль по кассовому методу, напротив, лучше применять второй вариант учета дисконта по векселю (без равномерного распределения доходов). Это объясняется тем, что при кассовом методе дисконт признается в доходах в момент его получения.

Такой вывод позволяют сделать положения пунктов 3. 22 ПБУ 19/02, пункта 6 статьи 271, пункта 4 статьи 328 и пункта 2 статьи 273 Налогового кодекса РФ.

Дисконт по собственному векселю контрагента, полученному в обеспечение оплаты товаров (работ, услуг), учитывайте как прочие доходы (расходы) организации в момент их образования. То есть при выбытии векселя(например, в момент его погашения). Такой порядок следует из пунктов 7. 10.6. 16 ПБУ 9/99 и пункта 11 ПБУ 10/99. Это связано с тем, что такая ценная бумага не является финансовым вложением, а представляет собой обеспечение обязательств по оплате реализованных контрагенту товаров (работ, услуг) (п. 3 ПБУ 19/02. ст. 815. 823 ГК РФ).

При необходимости в момент погашения процентного или дисконтного векселя, полученного в оплату или в обеспечение оплаты товаров (работ, услуг), начислите НДС. Отразите это в учете так:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с процентов (дисконта) по погашенному векселю.

Это следует из Инструкции к плану счетов (счета 91. 68 ).

ОСНО: налог на прибыль

Для целей налогообложения разницы между порядком учета процентов и дисконта нет. Это объясняется тем, что по налоговому законодательству любой заранее заявленный (заранее известный доход), в том числе и дисконт, признается процентом. Это следует из пункта 3 статьи 43 Налогового кодекса РФ и подтверждается арбитражной практикой (см. например, постановления ФАС Северо-Западного округа от 8 февраля 2008 г. № А05-8613/2007 иЗападно-Сибирского округа от 25 июля 2006 г. № Ф04-4649/2006(24854-А46-37) ). Также не имеет значения вид векселя (вексель третьего лица или собственный вексель контрагента) и способ его получения (в обеспечение оплаты, по договору купли–продажи и т. п.).

При расчете налога на прибыль проценты (дисконт) по векселю включите в состав внереализационных доходов (п. 6 ст. 250 НК РФ ).

Если организация рассчитывает налог на прибыль методом начисления, сумму процентов (дисконта) по векселю учитывайте в доходах каждый месяц в размере, приходящемся на него (п. 6 ст. 271 НК РФ ).

При погашении векселя полученные от должника проценты (дисконт), с которых ранее организация заплатила налог на прибыль, в доходы не включайте, если их суммы уже были учтены при налогообложении (п. 3 ст. 248 и п. 2 ст. 280 НК РФ).

Если организация отражает вексель в бухучете как финансовое вложение по первоначальной стоимости без корректировки на сумму дисконта. в соответствии с ПБУ 18/02 возникает вычитаемая временная разница и соответствующий ей отложенный налоговый актив. Он будет погашен в момент поступления оплаты по векселю. Это следует из пунктов 11 и 14 ПБУ 18/02.

При этом в бухучете до момента получения оплаты по векселю возникает налогооблагаемая временная разница и соответствующее ей отложенное налоговое обязательство. Они образуются при начислении процентов по векселю или распределении дисконта равномерно. После получения оплаты начисленное налоговое обязательство погасите. Это следует из пунктов 12 и 15 ПБУ 18/02.

Если вексель (третьих лиц, собственный) получен в счет оплаты товаров (работ, услуг), которые облагаются НДС, проценты (дисконт) по векселю увеличивают налоговую базу по НДС. Однако налог нужно начислить не со всей суммы процентов (дисконта), а лишь с той ее части, которая превышает размер процентов, рассчитанных по ставкам рефинансирования. действовавшим в периодах, за которые производится расчет. Причем начислить налог нужно только в момент получения процентов (дисконта). Такой порядок следует из подпункта 3 пункта 1 статьи 162 Налогового кодекса РФ.

Подробнее о расчете НДС с процентов и дисконта по векселю см. Как платить НДС при расчетах векселем .

Олег Хороший. государственный советник налоговой службы РФ III ранга

Лариса Зуева, старший эксперт БСС «Система Главбух».

Ответ утвержден Александром Родионовым,

заместителем начальника Горячей линии БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Украинский бланк простого векселя Вексель от Wechsel — ценная бумага, оформленная по строго установленной форме, удостоверяющая перетекание одного обязательства в другое обязательство и дающая право лицу, которому вексель передан на основании соответствующего договора векселедержателю. на получение от должника определённой в векселе суммы. Меняла, получив денежные средства, выдавал долговую расписку, платёж по которой можно было получить в другом месте. Например, наиболее детально уставом регулировались вексельные отношения, связанные с переводом денежных средств форма переводного векселя. в то время как в России наибольшее распространение получила практика использования векселей для оформления займов форма простого векселя. Обычно вексель является ордерной ценной бумагой — держатель указывается в векселе и может заменяться передаточным. в котором указывается новый держатель. При отсутствии хотя бы одного из обязательных реквизитов документ не может быть признан векселем. Они являются основным средством расчетов в международной торговле. Однако уже к началу. данные ограничения стали сдерживающим фактором в торговле и они были постепенно отменены. А по векселю-то с иных что возьмешь! Вексельные права начали передавать посредством проставления особого приказа векселедержателя — индоссамента от in dosso — спинка, хребет, оборотная сторона — поскольку данная надпись совершалась, как правило, на оборотной стороне векселя.

Нему прикладываются: Бланк процентного переводного векселяСкачать драйвер макс

Бланк процентного переводного векселя

Согласно международным правилам, должна быть указана в векселе.

Бланк процентного переводного векселя

Ни одна из вышеуказанных классификаций не является взаимно исключающей; вполне возможно, напр.

Бланк процентного переводного векселя

Меняла, получив денежные средства, выдавал долговую расписку, платёж по которой можно было получить в другом месте.