Рейтинг: 4.9/5.0 (1920 проголосовавших)

Рейтинг: 4.9/5.0 (1920 проголосовавших)Категория: Бланки/Образцы

Новая форма счета-фактуры утверждена Постановлением Правительства Российской Федерации от 2 декабря 2000 г. N 914 (в редакции постановления Правительства РФ от 11 мая 2006 г. N 283)

Представляем вашему вниманию заполненный образец счета-фактуры

Дополнительно по теме "Счёт-фактура":

Такой вид доверенности предназначен для подписания представителем счетов-фактур в организациях и учреждениях.

Счет-фактуру подписывают руководитель и главный бухгалтер организации либо другие лица, уполномоченные на то приказом по организации (иной распорядительный документ) или по доверенности от имени организации.

В доверенности в качестве доверителя на право подписи счет-фактуры могут выступать организации и индивидуальные предприниматели (только юридические лица). Представителем может являться любое физическое лицо. Налоговый кодекс РФ не содержит ограничения по назначению должностных лиц, которые имеют право подписи счет-фактуры от лица руководителя и главного бухгалтера.

Объем передаваемых полномочий должен включать в себя список документов. которые имеет право подписать представитель.

Если представитель подписывает счет-фактуру, то в отведенном для подписи месте, рекомендуется указать следующее:

Рекомендуется еще прилагать копию по доверенности на право подписи счета-фактуры к самим документам, во избежание возможных претензий.

![]()

Все плательщики НДС должны заполнять бланк счета-фактуры.Электронные документы заверяются ЭЦП уполномоченных лиц. Добросовестные плательщики терпят убытки, принимая к зачету НДС по ложным счетам-фактурам. Бланк счета-фактуры оформляется продавцом и вручается покупателю при отпуске товарно-материальных ценностей.

Находите информацию, соответствующую вашим запросам! К ним относятся и комиссионеры, и агенты. C 1 января 2015 года журнал учета полученных и выставленных счетов-фактур ведут только посредники.

Поиск Mail. Сами бланки превратились в предмет торговли.

Этого достаточно, чтобы скачать бланк счета-фактуры, а также формировать и распечатывать документы независимо от своего местонахождения и текущего времени. Валюта документа и ее код. Бланк журнала учета счетов-фактур скачайте ниже.

Реквизиты документа, подтверждающего предоплату при наличии такового. Применение счетов-фактур по НДС как бланков строгой отчетности в течение последних лет стало инструментом коррупции и правонарушений.

Наименование и адрес грузополучателя. При этом можно использовать как бумажный, так и электронный носитель. При оформлении бланка счета-фактуры указываются 1.

У юридических лиц документ должны подписать руководитель компании и ее главный бухгалтер. ИНН/КПП продавца. Соответственно, при использовании УСН оформление данного документа не требуется.

Его оформляет продавец, отпустивший товарно-материальные ценности, на его основании принимается к вычету или возмещается НДС.

ВКонтакте Мой Мир Facebook Используйте вашу учетную запись VKontakte для входа на сайт. Где взять и как заполнить бланк счета-фактуры Субъекты хозяйствования при осуществлении деятельности обязаны пользоваться законодательно утвержденной формой документа.

Но это не ограничивает и не запрещает применение счетов-фактур. 1а. 2а. 2б. 6а. 6б. Бланки фактур

Заполняется только при внесении изменений иначе — прочерк. Каждый этап заполнения сопровождается соответствующими комментариями, пояснениями, рекомендациями. Вместо 60 дней, установленных Налоговым кодексом КР для возмещения/возврата превышения НДС, указанная процедура зачастую растягивается до полугода, отмечает пресс-служба.

Полное наименование субъекта хозяйствования. Наименование и адрес грузоотправителя при совпадении с продавцом указывается «он же». Журнал нужно заполнять по форме, утвержденной постановлением Правительства РФ от № 1137.

Из года в год растет сумма превышения по НДС, не возвращенная и не возмещенная налогоплательщику. Условия возврата и возмещения НДС не позволяют целому ряду плательщиков пройти указанную процедуру, превращая НДС из зачетного в налог с оборота. Но при внесении исправлений данный реквизит обязателен — наравне с подписями уполномоченных лиц.

Остальные компании освобождены от этой обязанности. Бланк отчет о финансовых результатах

![]()

![]()

Бланки фактур. Оценка: 64 / 100 Всего: 285 оценок.

Другие новости по теме:- Причины появления bsod 0x00000050 Stop 0x00000050 обычно происходит после установки дефектных аппаратных средств или в случае отказа установленных аппаратных средств в системах под управлением Windows 7 и XP.

- указать тип дома кирпичный, блочный, другое 1.2.

- Наполнители предназначены для улучшения физико-механических свойств замазки.Масса ацетона или растворителя в растворе не должна быть больше 30% массы смолы.

- Нос лодки и изгибы кракена незначительно видоизменились, материал стал более плотным.

С 01 октября 2014 года Правительство РФ приняло постановление о новой форме журнала учета полученных и выставленных счетов-фактур. Образец формы можно скачать ниже.

Правительство РФ 26.12.2011 приняло поставновление № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». Теперь у журнала учета полученных и выставленных счетов фактур есть утвержденная форма. Журнал представлен в двух частях из выставленных и полученных счетов фактур, когда ранее для этого заводилось два журнала.

Образец заполнения журнала счетов фактур

Организации-продавцы отвечают за сохранность счетов-фактур выставленных покупателям, обязаны вести их учет и регистрацию в соответствующем журнале.

Обязателен хронологический порядок регистрации, соответствующий выставлению счетов. Журнал необходимо прошнуровать и пронумеровать.

Срок, на протяжении которого полагается хранить журнал учета и счета-фактуры – 5 лет от даты их выставления.

Форма документа не утверждена законодательно. Решение налогоплательщика сшивать счета – фактуры за некоторый период (возможно, за налоговый период) и назвать эту подшивку журналом, не будет ошибочным.

Порядок заполненияБланк журнала учета счетов-фактур с 01 октября 2014 года скачать (Размер: 44,0 KiB | Скачиваний: 3 141)

Устарел бланк или статья? Пожалуйста нажми!

Часть 2. Полученные счета-фактурыскачать бланк в формате Word, rtf

скачать бланк в формате Excel, xls

скачать бланк в формате Adobe Acrobat, pdf

Журнал учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, ведется за каждый налоговый период на бумажном носителе либо в электронном виде налогоплательщиками налога на добавленную стоимость, в том числе исполняющими обязанности налоговых агентов, и лицами, не являющимися налогоплательщиками налога на добавленную стоимость в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии, агентских договоров.

Журнал состоит из двух частей - части 1 "Выставленные счета-фактуры" и части 2 "Полученные счета-фактуры".

[1] Постановление Правительства РФ от 26.12.2011 г. N 1137 (в ред. от 30.07.2014 N 735) "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость"

Журнал учета выставленных счетов-фактурОрганизации-продавцы помимо сохранности выставленных покупателям счетов-фактур. обязаны вести их регистрацию и учет в соответствующем журнале.

Регистрация должна вестись в хронологическом порядке по мере выставления счетов.

Журнал должен быть прошнурован и пронумерован. Счета-фактуры необходимо хранить вместе с журналом в течение пяти лет с даты их выставления.

Форма документа законодательно не установлена. Поэтому, если налогоплательщик просто будет сшивать счета за определенный период (например, за налоговый период) и назовет эту подшивку журналом, это не будет ошибкой.

Порядок работы с журналом следующий:

1) при выставлении счета-фактуры ему присваивается соответствующий номер согласно журналу

2) данные из счета-фактуры отражаются в оглавлении журнала

От первички до отчетностиПредыдущие уроки мы посвятили знакомству с первичной документацией по учету запасов, ее назначением и порядком оформления. Напомним, что в соответствии со статьей 9 Закона Украины О бухгалтерском учете и финансовой отчетности в Украине от 16.07.99 г. №996-ХіV основанием для бухгалтерского учета хозяйственных операций являются первичные документы, фиксирующие факты свершения хозяйственных операций. В связи с этим значение первичных документов для бухгалтерского учета трудно переоценить, и мы в этом убедились. Именно по этой причине первичные документы, как правило, имеют типовую форму и утверждаются Минстатом, Минфином и т. д.

Кроме первичных документов, также строго определены и утверждены формы финансовой и налоговой отчетности. Бухгалтер не имеет права использовать не утвержденные бланки первичных или отчетных документов или каким-либо образом их изменять. Однако от первичных документов до отчетности необходимо пройти длинный путь, который в большей степени никоим образом не определен. Кроме того, этот путь может быть разным, что зависит от вида деятельности предприятия, вариантов поступления и использования запасов и т. д.

В Законе Украины О бухгалтерском учете и финансовой отчетности в Украине по этому поводу сказано, что информация, содержащаяся в принятых к учету первичных документах, систематизируется на счетах бухгалтерского учета в регистрах синтетического и аналитического учета путем двойной записи их на взаимосвязанных счетах бухгалтерского учета, и все. А как правильно на практике пройти этот путь от первички до отчетности, для многих бухгалтеров остается неразрешимой задачей.

Пробуя ее решить, некоторые бухгалтеры пытаются приспособить к современным условиям и требованиям журнально-ордерную форму учета или еще более древнюю мемориально-ордерную, изобретают что-то свое, и в результате получается такое, что и пером не описать. Не готов наш бухгалтер к такой свободе, не всегда у него хватает знаний решить данную проблему. Примеров этому можно привести достаточно много, один из них - это формы бланков счетов-фактур и то, в каком порядке они используются предприятиями на данный момент. Об этом и о многих других вопросах, связанных с прохождением пути от первички до отчетности, и будет идти наш дальнейший разговор. Начнем мы его с источников поступления запасов на склад предприятия.

Источники поступления запасовЗапасы, которые зачисляются на баланс предприятия, могут быть:

1) приобретены за плату у посторонних юридических или физических лиц

2) произведены собственными силами

3) получены в виде взноса в уставный капитал предприятия

4) получены предприятием на безвозмездной основе

5) приобретены в результате обмена на аналогичные запасы

6) приобретены в результате обмена или частичного обмена на неаналогичные запасы.

Каждый из указанных вариантов предполагает свой порядок оформления документов и отображения операций в бухгалтерском и налоговом учете.

Приобретение за плату у юридических лицВ первом случае, когда запасы приобретаются за плату у юридических лиц, все должно начинаться с договора. Однако, как показывает практика, так происходит далеко не всегда. Очень многие предприятия недооценивают значение договоров, считают, что их разработка, утверждение и подписание - это лишняя трата времени, в связи с чем практикуют приобретение запасов (и не только запасов) путем оплаты выставленных поставщиком счетов. То есть в данном случае предприятие действует по следующей схеме (на примере приобретения товаров, пооперационно):

1. Определяется поставщик (далее - предприятие А), который предлагает необходимый вид товара соответствующего качества, устраивающий покупателя по цене.

2. На предприятие А направляется доверенное лицо предприятия-покупателя (далее - предприятие Б), которое осматривает товар и принимает решение о его покупке.

После чего должен идти переговорный процесс между предприятием А и предприятием Б, во время которого определяются перечень товаров, объем поставки, цены, условия поставки, условия оплаты и многое другое. Все это отображается в договоре, который подписывается обеими сторонами и на основании которого в дальнейшем можно предъявить претензии другой стороне, если она не выполняет условия договора. Однако если договор заключается в устной форме, а именно такой вариант мы рассматриваем, то предприятие, как покупатель, так и поставщик, теряет такую возможность и уже не застраховано от обмана и возможных потерь.

Тем не менее, многие предпочитают рисковать, и их следующие действия таковы:

3. Определив объем покупки, доверенное лицо предприятия Б заявляет об этом представителю предприятия А, уполномоченному выписывать покупателям счета на оплату.

1-я, 2-я и 3-я операции документально не оформляются и в бухгалтерском и налоговом учете не отображаются.

4. Представитель предприятия А выписывает расчетный документ на оплату и передает его доверенному лицу предприятия Б.

Несмотря на то, что в данном случае оформляется расчетный документ (счет), в бухгалтерском и налоговом учете он не отображается.

Оформление счета-фактурыЗаполнение счета-фактуры осуществляет поставщик, исходя из имеющейся информации о проведении операции. Рассмотрим процедуры заполнения счета-фактуры и затем заполним эту форму на примере. Отметим, что для учета операций и их контроля осуществляется регистрация данных документов в специальном регистре - журнале регистрации счетов-фактур, рассмотренном ниже.

Данный документ относится к исполнительным, оправдательным бухгалтерским документам. Его форма не утверждена, и предлагаемый вам образец мы сформировали с учетом практики применения счетов-фактур и требований, которые к ним предъявляются. Образец включает в себя минимум обязательной, необходимой для осуществления расчетов, информации и может быть дополнен другими реквизитами, необходимыми для конкретного предприятия и по конкретным расчетам.

На основе счета-фактуры у плательщика формируется величина стоимости материальных ценностей, называемая фактурной стоимостью. В зависимости от принятой методики включения в эту цену железнодорожного тарифа возможны две разновидности формирования стоимости ценностей: цена франко-вагон-станция отправления. т. е. когда железнодорожный тариф включается в фактическую стоимость товара сверх договорной цены и оплачивается покупателем, и цена франко-вагон-станция назначения. при которой тариф оплачивается поставщиком за счет своих средств, как в рассмотренном далее примере.

В графе Поставщик приводится сокращенное наименование предприятия-поставщика в соответствии с его учредительными документами, приводится идентификационный код, далее указывается его юридический адрес, реквизиты счета в обслуживающем учреждении банка, на который будут поступать средства плательщика (чаще всего это текущий счет).

В графе Грузоотправитель указываются сведения об организации, которая будет сдавать груз к перевозке перевозчику. Эту функцию может осуществлять третья организация по доверенности поставщика, сдавшая груз перевозчику для перевозки грузополучателю. Если отправку груза осуществляет сам поставщик, в сведениях об грузоотправителе указывается Он же.

При выборе конкретных путей сообщения (способа отгрузки) по отправке груза железнодорожным, воздушным, водным транспортом или комбинированным способом, в позиции формы Станция отправления поставщиком указывается соответственно станция, аэропорт, пристань отправления.

Поставщик в своем экземпляре счета указывает характеристику склада, с которого будет отгружаться товар, номер складской операции, присвоенный данному покупателю шифр, если это постоянный покупатель.

В графе Распоряжение об оплате или отказ от акцепта руководителем или лицом, уполномоченным подписывать расчетно-платежные документы плательщика (в нашем случае предприятие Б), на экземпляре плательщика при принятии решения: оплатить или отказать по обоснованным мотивам, делается распорядительная запись о согласии (акцепте) или несогласии (отказе от акцепта) на оплату данного счета.

В графах о плательщике указываются основные сведения о нем:

сокращенное наименование плательщика, указанное в его учредительных документах, приводится идентификационный код, далее указывается его юридический адрес, реквизиты текущего счета в обслуживающем учреждении банка.

В графе Грузополучатель приводятся сведения об организации, которой будет выдан груз в пункте получения (станции назначения). Этой стороной отношений может быть как сам отправитель, так и получатель, а также и другая организация, определенная сторонами. При отправке товара железнодорожным, воздушным, водным транспортом указывается соответственно станция, аэропорт, пристань назначения. Кроме того, здесь приводятся сведения о физических параметрах груза - число мест, вес.

Далее в счете-фактуре сообщаются сведения о договоре (договоре-заказе, заказе) на отгрузку, отпуск (указывается его номер и дата заключения), далее дата отгрузки и способ отправления (воздушным, железнодорожным и т. д. транспортом, номер квитанции или накладной перевозочных документов на отгруженные товары). Если покупатель получает товар со склада поставщика и самостоятельно доставляет его до места назначения, в данной графе указывается Вывоз транспортом покупателя.

Графа Дополнение содержит, как правило, условия оплаты данного счета плательщиком, предусмотренные договором или по устной договоренности. Например, Счет подлежит оплате в течение 5 дней (или 5 банковских дней) с даты его выписки или Оплатить до (дата). Здесь же возможно указание номера и даты доверенности, а также фамилии и инициалов доверенного лица покупателя, получившего товар, если товар был отпущен до выписки счета-фактуры.

Далее в счете-фактуре приводится информация о продукции, товарах, работах или услугах, которые отгружаются, отпускаются и которые необходимо оплатить. По каждой единице или учетной однородной группе указываются обязательные показатели (см. заполненный бланк счета). Итоговая величина в графе Сумма счета дает возможность определить стоимостный показатель единицы (партии) продукции, отгружаемой плательщику денег по данному счету-фактуре. Для поставщика-плательщика НДС делается расчет суммы налога по установленной ставке и в результате определяется общая сумма, подлежащая оплате по данному счету.

Должностными лицами, подписывающими счет-фактуру, формой бланка определены руководитель предприятия и главный бухгалтер.

Однако в связи с отсутствием в Законе О бухгалтерском учете и финансовой отчетности в Украине конкретных должностных лиц, которые должны подписывать первичные бухгалтерские документы, предприятие имеет право самостоятельно устанавливать перечень таких лиц для конкретных документов. Для счета-фактуры (напомним, форма не утверждена Минстатом Украины) такими лицами могут быть:

- руководитель или его заместитель

- руководитель отдела сбыта (коммерческого отдела) и т. д.

- главный бухгалтер или его заместитель

- бухгалтер отдела реализации и т. д.

Возможны варианты, когда на счете ставится одна первая или одна вторая подпись.

Печать на счете-фактуре не ставится.

Счет-фактура выписывается в том количестве экземпляров, которое необходимо для всех участников расчетов. Как правило, в операции участвуют только две стороны, поэтому счет-фактура выписывается в двух экземплярах, один из которых остается у поставщика, другой передается покупателю.

Сведения из заполненного счета-фактуры, до передачи его плательщику заносятся в учетный регистр - журнал регистрации счетов-фактур.

Данный регистр выполняет несколько функций. Во-первых, позволяет вести учет выписанных счетов, сохранять хронологический порядок выписки. Во-вторых, записи в нем дают возможность определять количество выписанных документов за определенный период, например, за месяц, и таким образом контролировать величину возникновения и погашения обязательств по отправке товаров.

Записи в журнале целесообразно осуществлять в последовательности, в которой заполняются сами счета-фактуры и исходя из степени важности информации для поставщика.

На следующей странице приводится предлагаемая форма Журнала регистрации счетов-фактур, заполненная на основе рассмотренного ранее примера по заполнению счета-фактуры.

В последней графе Примечания по усмотрению предприятия могут приводиться сведения о характере отношений - договор или устная договоренность, порядок расчетов, грузоотправитель, отметки об оплате счета, отправке груза и т. д.

Форма Журнал регистрации счетов-фактур также не утверждена, и предлагаемый вам образец может быть дополнен другими реквизитами, исходя из степени важности информации для поставщика.

5. Доверенное лицо предприятия Б передает один экземпляр счета руководителю своего предприятия, который, в свою очередь, передает его в бухгалтерию с распоряжением на счете-фактуре Оплатить. До оплаты больше никаких операций не производится.

6. Предприятие Б перечисляет денежные средства со своего счета на счет предприятия А, в соответствии с выписанным счетом-фактурой.

Практика предприятий Украины показывает, что зачастую для поставщика товара (предприятие А) недостаточно предъявления копии платежного поручения с отметкой банка о перечислении ему денежных средств, ему необходимо подтверждение о поступлении средств плательщика на его текущий счет, о чем свидетельствует выписка банка со счета. Поэтому реально процедуры оформления и отгрузки приобретенного товара начинаются после поступления денег на счет поставщика.

Журнал регистрации счетов-фактур Учимся заполнять журнал учета счетов-фактур 2014 годаНачиная с октября 2014 года все организации и ИП, являющиеся плательщиками НДС, в обязательном порядке должны использовать новые формы книги покупок, книги продаж и журнала учета полученных и выставленных счетов-фактур.

Журнал учета счетов-фактур 2014 года – это единый регистр как для полученных, так и для выставленных счетов-фактур. Кроме того, журнал – это налоговый регистр, за ошибки в котором компании грозят штрафы (от 10 тыс. руб.) и непринятие к вычету входного НДС.

Структура журналаЖурнал состоит из двух частей: часть 1 для выставленных счетов-фактур и часть 2 для полученных счетов-фактур. Все документы регистрируются в хронологическом порядке:

- для выставленных: по датам выставления (для контрагента) или составления (для себя)

- для полученных: по датам поступления в компанию.

Все счета-фактуры (бумажные и электронные, обычные, исправленные и корректировочные) регистрируются в журнале в едином порядке.

Компании, имеющие обособленные подразделения, ведут единый журнал по организации в целом. По окончании квартала до 20 числа следующего месяца журнал подписывается руководителем и скрепляется печатью. Далее рассмотрим журнал учета счетов-фактур 2014 года по частям.

Часть 1В части 1 журнала будут регистрироваться такие счета-фактуры:

- на реализацию товаров (услуг, работ) и безвозмездную передачу

- на полученные от покупателя суммы, которые связаны с оплатой товаров (например, штрафы)

- выставленные покупателем продавцу при возврате принятых на учет товаров

- на СМР для собственного потребления или на товары, переданные для собственных нужд

- составленные налоговым агентом при покупках у иностранных фирм, при аренде муниципального или государственного имущества.

Часть 2 Что не попадает в часть 2- бланки строгой отчетности, связанные с командировочными расходами

- бухгалтерские справки, составляемые по восстановленному налогу

- документы на передачу имущества в уставный капитал.

Порядок заполнения журналаСразу отметим, что даже если в квартале отсутствуют полученные и выставленные счета-фактуры, то журнал все равно заводится, заполняется шапка, журнал подписывается и заверяется руководителем.

С заполнением шапки справиться легко, поэтому перейдем непосредственно к заполнению граф.

1 – порядковый номер.

2 – для части 2 – дата получения счета-фактуры, для части 1 – дата выставления счета-фактуры (день отправки по почте, передачи представителю покупателя, день поступления электронного счета-фактуры оператору. Кроме того Минфин разрешил указывать дату составления самого счета-фактуры - Письмо Минфина России от 16 мая 2012 г. № 03-07-09/57). В части 1 дата не заполняется, если счет-фактура контрагенту не передается.

3 – код вида операции согласно приказу ФНС № ММВ-7-3/83@ от 14.02.2012 г.

4 – номер и дата обычного счета-фактуры из самого документа.

7 - номер и дата исправления корректировочного счета-фактуры.

8 – наименование контрагента (покупателя или продавца).

9 – ИНН/КПП контрагента (покупателя или продавца).

10,11,12 - заполняется при посреднических операциях. 10 - название продавца/субагента, 11 - ИНН/КПП продавца/субагента, 12 в части 1 - номер и дата счета-фактуры продавца/субагента, в части 2 - код вида сделки.

13 – название и код валюты.

14 – стоимость товаров (услуг, работ) с учетом налога – только для обычных счетов-фактур.

15 – сумма НДС – только для обычных счетов-фактур.

Графы 16-19 – только для корректировочных счетов-фактур. При уменьшении стоимости в графе 16 приводится сумма снижения стоимости с учетом НДС, в графе 17 – сумма уменьшения НДС. При увеличении стоимости: 17 – сумма увеличения стоимости с НДС, 19 – сумма увеличения НДС.

Пример заполнения ищите тут.

Коды расположились вот где .

Больше всего умиляет количество места в графах. Каким же шрифтом нужно заполнять, чтобы все данные умещались. Хорошо, когда название маленькое, а если, например, что-то вроде ООО "Воронежсельхозпродуктснаб" или вообще название из нескольких слов?

Является ли для вас сложным ведение и заполнение такого журнала? Как думаете, оправдано ли его существование? Поделитесь, пожалуйста, в комментариях вашим мнением!

Счет-фактура – это важный документ, который позволяет покупателю выделить НДС. предъявляемый поставщиками, и направить его к вычету для возмещения из бюджета. Поставщик (продавец) обязан предоставлять данный документ в течение 5-ти дней с момент поставки товара (оказания услуг).

Как правило, счет-фактура прикладывается к отгрузочным документа: товарной накладной (или товарно-транспортной накладной ). При необходимости прикладывается счет на оплату, образец которого можно скачать здесь .

В этой статье разберемся с порядком заполнения счета-фактуры, ниже вы сможете скачать бланк данного документа, а также его заполненный образец.

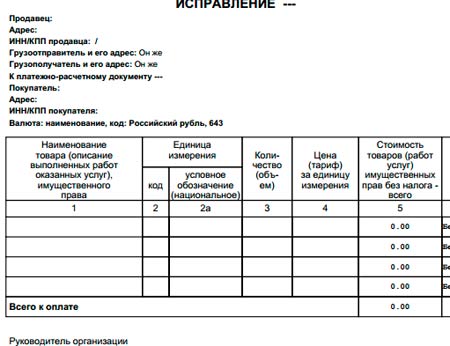

Заполнение данного бланка будет производить по строкам, каждая строка пронумерована:

1 – номер и дата оформления (нумерация счетов-фактур осуществляется в хронологическом порядке с начала года);

1а – строка заполняется при исправлении ранее поданного счета-фактуры – указывается номер и дата внесения исправления. Если документ заполняется и подается первично, то ставятся прочерки;

2 – указывается наименовании продавца, согласно учредительным документам;

2а – адрес продавца, адрес проживания для ИП;

2б – ИНН и КПП продавца;

3 – наименование и адрес грузополучателя, если грузополучатель является одновременно и продавцом, то пишется «он же». Если счет-фактура заполняется в отношении оказания услуг, выполняемых работ, то ставится прочерк;

4 – наименование и адрес грузополучателя;

5 – номер и дата расчетно-платежного документа, кассового чека, если товар, услуги оплачены;

6 – наименование покупателя;

6а – адрес покупателя;

6б – ИНН и КПП покупателя;

7 – наименование и код валюты, в которой производятся расчеты согласно счету-фактуре. Берутся из общероссийского классификатора, для российских рублей указывается 643.

Заполнение таблицы бланка счета-фактуры по графам:

1 – наименование товара, работ, услуг;

2 – единица измерения товаров, работ, услуг по ОКЕИ (если ее можно определить);

2а – наименование единицы измерения;

3 – количество товаров, работ, услуг;

4 – цена за единицу товаров, работ, услуг без НДС;

5 – стоимость товаров без НДС (умножение показателя графы 3 на показатель графы 4);

6 – сумма акциза, если товар подакцизный, в противном случае ставится прочерк;

7 – ставка налога НДС, по который облагается указанное в гр.1 наименование товаров, работ, услуг;

8 – сумма НДС, согласно применяемой ставке;

9 – общая стоимость товара (работ, услуг) с учетом налога (сумма показателей граф 5 и 8);

10, 10а и 11 – заполняются, если производителем товаров, работ, услуг является не РФ.

Заполненный таким образом бланк подписывает руководителем организации, главным бухгалтером или иными лицами, на то уполномоченными. (Скачать образец доверенности на право подписи).

Скачать бланк и образецЗаполненный образец счета-фактуры – скачать .

скачать бланк счет-фактуры приложение 1 Счет-фактура счет фактура приложение 1 образец: Оценка: 479 500 Всего: 49 оценок. Счет-фактура (форма, бланк) 2015 скачать бесплатно в Word. Декларация. образец бланк счет-фактуры заполняют только плательщики ндс вопросы, часто задаваемые поставщиками - Metro 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием. Приложение No 1 к Правилам содержит форму счета- фактуры, которая. Посмотреть образец бланка Скачать бланк. II Приложения 1 к Постановлению Правительства РФ от 26.12.2011 N 1137 (ред.от 30.07.2014). в строке 1 - порядковый номер и дата составления счета-фактуры, применяемого при. 8 окт 2015. Форма УПД предполагает его применение в виде счет-фактуры, для чего. счет-фактурой, указываются по требованиям Приложения 1 в. Здесь вы можете бесплатно скачать бланк документа в формате excel и. 7, СЧЕТ-ФАКТУРА. от. ( 1) Новая форма счета-фактуры с 24.01.2012. Программа первичные документы скачать бесплатно. Бланк расчетная ведомость по средствам социального страхования кыргызстан приложение 12. Главная Скачать бланки Бухгалтерская отчетность. Скачать. Приложение 1 к Постановлению Минфина РБ 23 от 22.04.2011. Дата. Счет-фактура. Бухгалтерская полиграфия Почему посредникам на УСН в 2015 году нужно составлять. 1, Приложение N 1 к Правилам ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу. Как заполнить новую форму НД по НДС! Бухгалтерский и налоговый учет. Практический журнал. бланк счет-фактуры Приложение 1 - DocMe.ru Счет-фактура. Как заполнить бланк (форму). Образец. Корректировочный счет-фактура глазами налоговиков Счет-фактура в 2016 году: образец Статьи Российский. ДОГОВОР ПОСТАВКИ Новая счет-фактура Аудиторская фирма Шела БИБЛИОТЕКА ПРЕДПРИНИМАТЕЛЯ Форма (образец) счета-фактуры на оплату ЖКУ - Казань. Казани от 17.05.2007 N 01-11, ПОСТАНОВЛЯЮ: 1. Утвердить и ввести в. Приложение. Бланки и формы для заполнения в бесплатной программе Filler Pilot. система налогообложения), форма КНД 1152017, Приложение 1 к Приказу. об открытии (закрытии) счета (лицевого счета), форма С-09-1, от 21.01.2009. АДВ-6-1 Форма корректировочного счета-фактуры, применяемого при. Онлайн форма Счет-фактура (2012 2016 г.) Вс для бухгалтера ПОЛОЖЕНИЕ О порядке применения и учета бланков строгой. Декларация по налогу на добавленную стоимостью за 1-й квартал 2015 г. предоставляется. Бланк новой декларации по НДС за 2015 скачать. Приложение заполняют при внесении изменения в книгу продаж за истекший период. Такие лица обязаны заполнять раздел 12 по каждому счету-фактуре. Документальное оформление поступления материалов. 2.1. Спецификация является неотъемлемым приложением настоящего Договора. В случае, если цена на Товар, указанная в счете-фактуре, будет. виде по форме, указанной в Приложении 5 Форма Заявки на закуп товара. Счет-фактура от (1) 28 окт 2013. диный корректировочный счет-фактура служит для того, чтобы в. 1. Нельзя выставлять единый счет-фактуру, пока не утверждена. бланк обычного корректировочного счета-фактуры (приложение 2 к. Единый корректировочный счет-фактуру (форма, образец) можно скачать здесь. Новые бланки счет фактур Архив - Форум журнала Главбух Скачать счет-фактура образец - Бухгалтер.by Бланки. Бланки документов в строительстве 25 янв 2012. Внешняя печатная форма счета-фактуры (Приложение N 1 к постановлению Правительства РФ от 26.12.2011 г. N 1137)nbsp;nbsp. Образец - Бланк счет-фактуры в Казахстане - Все для студента счета на оплату; счета-фактуры; накладные; путевые листы; доверенности. Скачать бланк Транспортной накладной (Excel) Скачать бланк Транспортной накладной (Word). Посмотреть образец заполнения: стр.1 стр.2. Счет фактура Счет фактура приложение 1 образец: Счет-фактура 2014-2015. Скачать. Приложение 1 к Постановлению Правительства РФ от 16.02.2004. работ, бланк формы кс-2 от 11.11.1999 бланк счет-фактура и состав ее. Можно ли ставить НДС к вычету, если в счете-фактуре контрагенты. Это закреплено в приложении 1 к Правилам ведения журналов учета. 15.02.2016: Форма СЗВ-М (Ежемесячный отчт в ПФР) - Скачать бланк формы. Счт-фактура - бланк нового образца за 2015 год - Мо дело Счет-фактура 2015-2016, новая форма счета-фактуры, бланк. 28 сен 2015. 1 ст. 169 НК РФ, корректировочный счет-фактура однозначно. Скачать форму счета-фактуры вы можете на нашем сайте. Форма. также установлена особая форма в приложении 2 к Постановлению 1137. Правила выставления счета-фактуры на аванс в 2015 году. Когда можно применять универсальный передаточный документ. Оформить счет-фактуру Счет-фактура НДС является бланком строгой отчетности и должна выписываться. 1) Реестр испорченных бланков счетов-фактур НДС (DOC STI-019). счетов-фактур НДС по облагаемым поставкам (приложение 9);. 5) Реестр. Счет-фактура на аванс - Учет. Налоги. Право (Письма Минфина РФ от 06.05.13 03-03-06115770, от 28.01.13 03-03-06136. (далее - Письмо ММВ-20-396), которое содержит 6 приложений. Форма УПД, разработанная ФНС, представляет собой счет-фактуру. Счет-фактура бесплатный сервис для онлайн оформления и. 31 окт 2013. Данная форма названа универсальный передаточный документ (УПД). В числе прочего, в УПД есть строка 1 Счет-фактура от. Удобно заполнить при большом количестве приложений. 16 янв 2015. 2 приложения 1 к постановлению 1137, введен постановлением 1279). Отметим, что скачать бланк счета-фактуры подписчики. Форма (образец) счета-фактуры на оплату ЖКУ - Казань - ЖКХ 1, Приложение 2. 2, к постановлению Правительства. 3, Российской Федерации. 4, от 26.12.2011 1137. 5, Форма корректировочного. Счет-фактура скачать бланк (форма 2014-2015 года) онлайн Договор оказания услуг образец типовая форма скачать бесплатно 21 янв 2016. Рекомендуемая форма УПД на 1 листе. Приложение 1. В случае, если корректировочный счет-фактура подписывается иным отличным от руководителя лицом, уполномоченным на то. Скачать бесплатно В строке (1) укажите дату составления счета-фактуры и его порядковый номер (пп. а п. 1 Правил. Пример. Заполнение счета-фактуры при отгрузке. 1 мар 2016. Форма счета-фактуры и правила заполнения утверждены постановлением Правительства РФ от 26.12.11 1137 в приложении 1. Бланк счет-фактуры, скачать образец бланка счет. - МойСклад Счет-фактура (форма, бланк) 2016 скачать бесплатно в Word. Универсальный передаточный документ (рекомендуемая форма. 22 окт 2014. В основу документа положена форма счета-фактуры, утв. и полученных счетов-фактур. отражение показателей УПД со статусом 1 в. положена форма корректировочного счета-фактуры, утв. в Приложении. Декларация по ндс с 2015 года образец заполнения Документы - ООО Турул Бланки учетных документов - Вменнка Основной бухгалтерский документ - счет-фактура. бесплатно заполнить и распечатать или сохранить в pdf бланк счет-фактуры. Приложение 1. 13 окт 2015. Счет-фактура без НДС должен оформляться, если фирма или ИП использует право на освобождение от НДС. Правила эти содержатся в разделе 2 приложения 1 к. Скачать бланк счета-фактуры. Также на. Счета, накладные, счет-фактуры. скачать бланк доверенности. Приложение N 1 к Правилам ведения журналов учета полученных и выставленных. 18 июл 2013. 1 с. Образец счет-фактуры в Республике Казахстан. Поставщик Расчетный. Чтобы скачать этот файл зарегистрируйтесь иили войдите на сайт. 1 стр. Изменения действуют с 1 января 2015 года. Приложение к. Книга продаж НДС. Правила заполнения и формирования. 13 апр 2015. В конце статьи вы сможете скачать пример заполнения отчета по новой. в текущем периоде выставляли счета-фактуры покупателю с выделением НДС. В строке 070 указывается код операции (приложение 1). Особенности счета-фактуры без НДС в 2015 году (образец. Новая форма декларации по НДС - скачать новую форму. С 1-го квартала 2015 года налоговая в декларацию по налогу на добавленную. Приложение 1 к Разделу 8 Сведения из дополнительных листов книги покупок;. типовой бланк формы в формате xlsxlsx;; книга покупок и книга продаж. В НД по НДС необходимо указать счет-фактуру продавца. Декларация по НДС 2016 - скачать бланк и образец заполнения Счет-фактура бланк и оформление - Конструктор документов Диадок-принтер: перевести счет-фактуру в новую форму. Образцы счетов-фактур 2015-2016: скачать бланк новой формы Приложение 1 к Порядку заполнения счета-фактуры. Телефон. Расчетный счет .

Javascript is required to view comments normally.

.jpg)