.jpg)

Рейтинг: 4.5/5.0 (1881 проголосовавших)

Рейтинг: 4.5/5.0 (1881 проголосовавших)Категория: Бланки/Образцы

Применение Бланков Строгой Отчетности без использования ККТ

Если деятельность, осуществляемая организациями и ИП. являющимися налогоплательщиками ЕНВД, относится к услугам населению, они вправе применяться бланки строгой отчетности без ККТ.

Если деятельность, осуществляемая организациями и ИП. являющимися налогоплательщиками ЕНВД, относится к услугам населению, они вправе применяться бланки строгой отчетности без ККТ.

Постановлением Правительства РФ от 06.05.2008 N 359 утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ и установлен порядок осуществления организациями и ИП наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ в случае оказания услуг населению.

Условие при этом - выдача документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

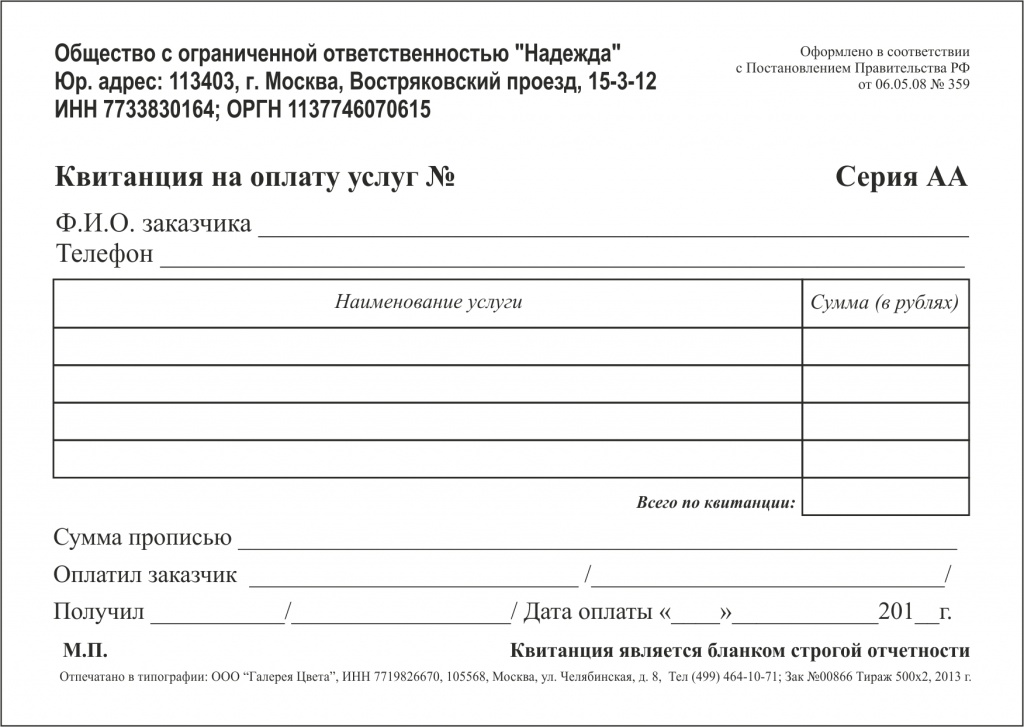

Документ должен содержать следующие реквизиты:

а) наименование документа, шестизначный номер и серию;

б) наименование и организационно-правовую форму - для организации; фамилию, имя, отчество - для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица;

г) идентификационный номер налогоплательщика, присвоенный организации или ИП;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дату осуществления расчета и составления документа;

и) должность, фамилию, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личную подпись, печать организации или ИП;

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация или ИП.

Организация и индивидуальный предприниматель. оказывающие услуги населению, для осуществления наличных денежных расчетов и расчетов с использованием платежных карт без применения ККТ вправе использовать самостоятельно разработанный документ.

Утверждение формы такого документа уполномоченными федеральными органами исполнительной власти не требуется.

Из этого следует, что организации и ИП. оказывающие бытовые услуги населению и применяющие систему налогообложения в виде ЕНВД для отдельных видов деятельности, при расчетах наличными денежными средствами или расчетах с использованием платежных карт обязаны руководствоваться положениями п. 2 ст. 2 Федерального закона N 54-ФЗ и вправе не использовать контрольно-кассовую технику только при условии выдачи бланков строгой отчетности. разработанных в соответствии с требованиями Положения.

Да, можно не использовать контрольно-кассовую технику при ведении деятельности, в отношении которой предприниматели применяют ЕНВД. Вместо чека ККТ предприятие вправе выдавать бланк строгой отчетности. Бланк строгой отчетности (БСО) организация вправе разработать самостоятельно.

Существует различная арбитражная практика касательно не выдачи БСО предпринимателем, оказывающим услуги общественного питания.

1.Предприниматель являющийся плательщиком ЕНВД, оказывающий услуги общественного питания населению, обязан выдавать документ, подтверждающий принятие денежных средств от покупателя, только по требованию последнего (Постановлении ФАС ВСО от 18.07.2012 № А19-3656/2012, Постановление десятого арбитражного апелляционного суда от 22.04.2013 по делу № А41-38422/12).

2. При оказании услуги общественного питания предприниматель не исполнил обязанность по применению ККТ или по выдаче БСО. Суд апелляционной инстанции пришел к выводу о наличии в его действиях противоправного деяния. (Постановление четвертого арбитражного апелляционного суда от 17.08.2012 № А19-7293/2012)

Предприниматели, оказывающие услуги общепита, вставать на учет в качестве плательщика ЕНВД должны в налоговом органе по месту оказания таких услуг. Предприниматели подают заявление в налоговую в каждом муниципальном образовании, на территории которого он ведет деятельность, облагаемую этим налогом по форме ЕНВД-2.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1.Рекомендация:В каких случаях нужно применять кассовый аппарат при расчетах наличными

Кто вправе не применять ККТ

Организации и предприниматели вправе не применять ККТ:

· при оказании услуг населению, если они вместо чека ККТ выдают бланки строгой отчетности (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ);

· при ведении отдельных видов деятельности, перечень которых приведен в пункте 3 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ. При этом выдавать покупателю какие-либо платежные документы продавец не обязан.

Кроме того, ККТ можно не применять при ведении деятельности, в отношении которой:

– организации и предприниматели применяют ЕНВД;*

– предприниматели применяют патентную систему налогообложения.

При этом должно соблюдаться условие: по требованию покупателя вместо чека ККТ ему нужно выдать товарный чек, квитанцию или другой документ, подтверждающий прием денежных средств за проданные товары (выполненные работы, оказанные услуги). Однако это правило не распространяется на общие случаи, когда применение ККТ не обязательно. Об этом сказано в пункте 2.1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.

Наличные расчеты при ЕНВД

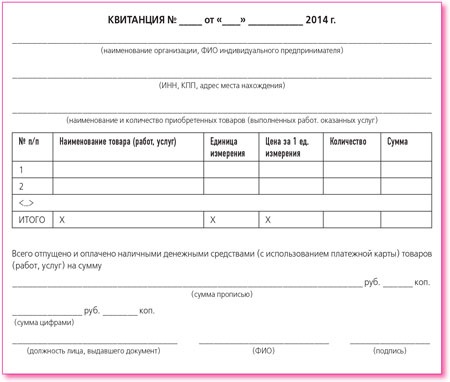

Документ (в т. ч. товарный чек, квитанция), который вправе выдавать плательщики ЕНВД взамен кассового чека и подтверждения приема наличных денег от покупателей, должен содержать следующие обязательные реквизиты:

· порядковый номер документа, дату его выдачи;

· наименование организации (Ф.И.О. предпринимателя);

· ИНН организации (предпринимателя);

· наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

· сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

· должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Это следует из пункта 2.1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.*

В некоторых случаях организация на ЕНВД должна выдать покупателю бланк строгой отчетности (БСО). Это нужно сделать, в частности, если обязанность выдать БСО следует из других норм законодательства. Например, в регионах, где под ЕНВД подпадают регулярные перевозки, на поступившую оплату организация обязана выдать билет (ст. 20 Закона от 8 ноября 2007 г. № 259-ФЗ, п. 42 Правил, утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112).

Елена Попова. государственный советник налоговой службы РФ I ранга

2.Статья:О праве коммерсанта-«вмененщика» отказаться от применения ККТ при оказании услуг общепита

Индивидуальный предприниматель оказывает услуги общественного питания и применяет в отношении этой деятельности систему налогообложения в виде ЕНВД. Вправе ли коммерсант отказаться от применения ККТ и выдавать по требованию покупателей товарные чеки?

Е.И. Крюкова, г. Воронеж

Согласно пункту 2.1 статьи 2 Федерального закона от 22.05.2003 № 54ФЗ (далее — Закон № 54-ФЗ) организации и ИП, являющиеся плательщиками ЕНВД и не подпадающие под действие пунктов 2 и 3 указанной статьи, при осуществлении «вмененных» видов деятельности могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ. Однако возможно это только при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу).

Исходя из этого, предприниматель может не использовать кассовую технику при одновременном выполнении следующих условий:

— коммерсант применяет систему налогообложения в виде ЕНВД;

— индивидуальный предприниматель не подпадает под действие пунктов 2 и 3 статьи 2 Закона № 54ФЗ;

— ИП по требованию покупателя (клиента) выдает документ, подтверждающий прием денежных средств за соответствующий товар (работу, услугу).

Подобного мнения придерживается Минэкономразвития России в письмах от 29.11.2011 № Д09-3014, от 08.04.2010 № Д05-1018, Минфин России в письмах от 17.08.2010 № 03-01-15/7-182, от 17.08.2010 № 03-01-15/7-181, от 23.08.2010 № 03-01-15/7-191 и ФНС России в письмах от 10.06.2011 № АС-4-2/9303@, от 17.05.2010 № АС-17-2/238.

Согласно положениям пункта 2 статьи 2 Закона № 54-ФЗ организации и индивидуальные предприниматели в случае оказания услуг населению могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ при условии выдачи ими соответствующих бланков строгой отчетности.

Услуги общественного питания поименованы в Общероссийском классификаторе услуг населению ОК 002-93 (код 122100).*

ОКУН утвержден постановлением Госстандарта России от 28.06.93 № 163

Таким образом, предприниматель — плательщик ЕНВД, осуществляющий деятельность в сфере общественного питания, может отказаться от применения ККТ. Однако при этом он должен выдавать покупателям бланки строгой отчетности, а не иные платежные документы (счета, товарные чеки и т. д.).*

3.Рекомендация:В каких случаях можно использовать бланки строгой отчетности при расчетах наличными

Ситуация: может ли организация изготовить (разработать) бланки строгой отчетности самостоятельно

Порядок осуществления наличных расчетов без применения ККТ регламентируется Положением, утвержденным постановлением Правительства РФ от 6 мая 2008 г. № 359. В этом документе сказано, что бланки строгой отчетности вправе утверждать федеральные ведомства, уполномоченные на это законодательством (п. 5 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

Вместе с тем, указанным Положением не ограничено право организаций самостоятельно разрабатывать бланки строгой отчетности. Подтверждением данного вывода является перечень обязательных реквизитов, которые должен содержать БСО. Из него исключены такие реквизиты, как:

· сведения об утверждении формы бланка;

· код формы бланка по ОКУД.

Таким образом, организация вправе использовать БСО, разработанные самостоятельно.* Утверждать формы таких бланков в уполномоченном федеральном ведомстве (в т. ч. в Минфине России) не нужно. Правомерность указанной позиции подтверждена Минфином России в информационном письме от 22 августа 2008 г. в письмах от 8 сентября 2010 г. № 03-01-15/7-204, от 23 июня 2008 г. № 03-01-15/8-239, от 16 июня 2008 г. № 03-01-15/8-230.

Однако в отношении этого порядка предусмотрен ряд исключений и ограничений.

Исключение действует в отношении организаций, оказывающих услуги, БСО для которых (до вступления в силу нового порядка) были утверждены:

· Минфином России во время действия Положения, утвержденного постановлением Правительства РФ от 31 марта 2005 г. № 171, то есть в период с 12 апреля 2005 года до 19 мая 2008 года (включительно);

· другими уполномоченными на это ведомствами до 19 мая 2008 года (включительно) (п. 5 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

Такие организации могут самостоятельно не разрабатывать свои формы, а применять утвержденные.

Ограничение действует в отношении:

· организаций, которые оказывают услуги в сфере культуры и спорта;

· организаций, которые оказывают услуги по перевозке пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом.

При разработке бланков строгой отчетности организации культуры и спорта вправе изменять обязательные реквизиты, предусмотренные подпунктами «ж»–«и» пункта 3 Положения, только по согласованию с Минкультуры России (п. 6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

Документы, используемые при оказании услуг по перевозке пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, должны содержать обязательные реквизиты, установленные Правилами, утвержденными постановлением Правительства РФ от 14 февраля 2009 г. № 112 (п. 5.1 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359). При этом допускается размещение дополнительных реквизитов (п. 43, 58, 66, 111 Правил, утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112).

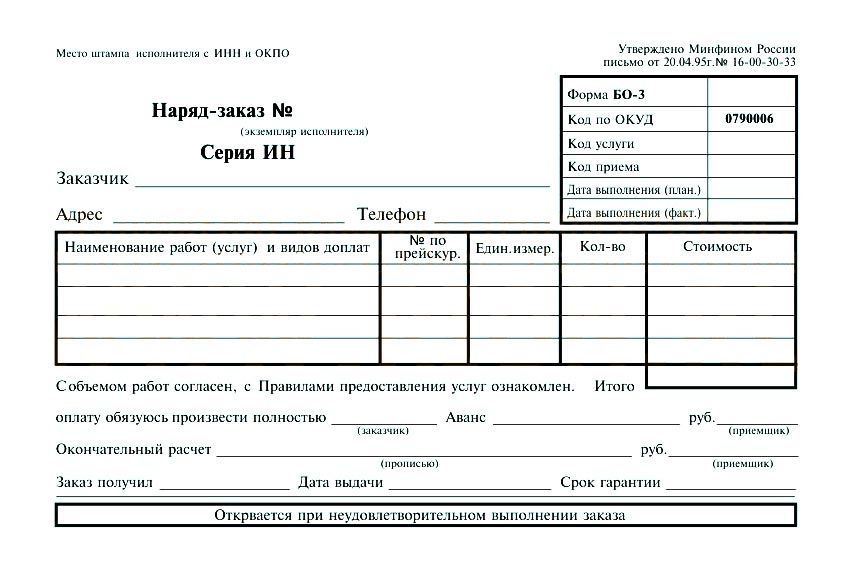

Бланки, которые были утверждены Минфином России до 11 апреля 2005 года (включительно) (например, письмом от 20 апреля 1995 г. № 16-00-30-33), с 1 декабря 2008 года утратили силу. Следовательно, применять их для оформления наличных расчетов без использования ККТ или самостоятельно разработанных БСО нельзя.

Это следует из пункта 2 постановления Правительства РФ от 6 мая 2008 г. № 359.

Для применения самостоятельно разработанных бланков БСО вместо ККТ необходимо, чтобы они удовлетворяли требованиям законодательства к их оформлению и изготовлению. Такие бланки должны:

· содержать все обязательные реквизиты, перечисленные в пункте 3 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359;

· быть изготовлены одним из двух возможных способов (типографским или с помощью автоматизированной системы) (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359). Бланки строгой отчетности, изготовленные другими способами (например, при помощи обычного компьютера и принтера), чеки ККТ не заменят (письмо Минфина России от 25 ноября 2010 г. № 03-01-15/8-250).

Елена Попова. государственный советник налоговой службы РФ I ранга

4.Рекомендация:Как зарегистрироваться плательщику ЕНВД

Чтобы применять ЕНВД, организации нужно зарегистрироваться (встать на налоговый учет) в каждом муниципальном образовании, на территории которого она ведет деятельность, облагаемую этим налогом.*

Исключение составляют плательщики ЕНВД, которые занимаются:

· перевозкой пассажиров и грузов;

· развозной (разносной) торговлей;

· размещением рекламы на транспортных средствах.

В этих случаях организации обязаны встать на налоговый учет только в одной инспекции по своему местонахождению.

Такой порядок предусмотрен пунктом 2 статьи 346.28 Налогового кодекса РФ.

На практике это означает, что организация, зарегистрированная в муниципальном образовании, где в отношении перечисленных видов деятельности не предусмотрено применение ЕНВД, не сможет применять специальный налоговый режим, даже если она занимается ими в муниципальных образованиях, где применение ЕНВД по этим видам деятельности допускается. По месту фактического ведения деятельности (в т. ч. через обособленное подразделение) организацию не поставят на учет в качестве плательщика ЕНВД. В такой ситуации с доходов, полученных от перечисленных видов деятельности, ей придется платить налоги либо по общей системе налогообложения, либо по упрощенке. Аналогичные разъяснения содержатся в письме Минфина России от 30 октября 2009 г. № 03-11-06/3/262.

В коммерческих организациях

Чтобы зарегистрироваться в качестве плательщика ЕНВД, организации нужно подать в налоговую инспекцию заявление по форме ЕНВД-1, утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941. Предприниматели подают заявление по форме ЕНВД-2, утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941. Подать заявление нужно в течение пяти рабочих дней с начала применения ЕНВД. Такой порядок предусмотрен пунктом 3 статьи 346.28, пунктом 6 статьи 6.1 Налогового кодекса РФ. Формы заявлений, утвержденные приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941, применяются с 1 января 2013 года (письмо ФНС России от 25 декабря 2012 г. № ПА-4-6/22023).*

В течение пяти рабочих дней налоговая инспекция, получившая заявление о постановке на учет в качестве плательщика ЕНВД, обязана уведомить организацию (предпринимателя) о состоявшейся регистрации. Датой постановки на учет в качестве плательщика единого налога будет дата начала применения ЕНВД, указанная в заявлении. Такой порядок предусмотрен пунктом 3 статьи 346.28 Налогового кодекса РФ.

С 1 января 2013 года применение ЕНВД является добровольным (п. 1 ст. 346.28 НК РФ). В связи с этим, если до 1 января 2013 года организация или предприниматель состояли на налоговом учете в качестве плательщиков ЕНВД и в 2013 году намерены продолжать применение этого спецрежима, повторно подавать заявление о постановке на учет в качестве плательщиков ЕНВД не требуется.

Не обязаны (но вправе) подавать заявления и те организации и предприниматели, которые раньше применяли ЕНВД, но на налоговом учете в этом качестве не состояли. Если в 2013 году они намерены продолжать применение этого спецрежима, инспекции поставят их на учет по факту подачи деклараций по ЕНВД за I квартал 2013 года. Такой порядок предусмотрен в письмах Минфина России от 19 июня 2013 г. № 03-11-09/23096 и ФНС России от 24 июня 2013 г. № ЕД-4-3/11413, которые размещены на официальном сайте ФНС России в разделе «Разъяснения, обязательные для применения налоговыми органами». Следует отметить, что ранее контролирующие ведомства придерживались другой точки зрения. Они настаивали на том, что организациям и предпринимателям, которые раньше применяли ЕНВД без заявлений о постановке на учет, для применения этого режима в 2013 году подавать такие заявления нужно обязательно (письма Минфина России от 29 апреля 2013 г. № 03-11-11/14999, ФНС России от 29 декабря 2012 г. № ЕД-4-3/22651). С выходом новых разъяснений прежняя позиция финансового и налогового ведомства утратила актуальность. Поэтому если налоговая инспекция, руководствуясь прежними разъяснениями, сочла, что организация с 1 января не может применять ЕНВД и должна перейти на общую систему налогообложения, такое решение можно оспорить, опираясь на новые письма контролирующих ведомств.

Внимание: в письме от 31 июля 2013 г. № ЕД-4-3/13920 ФНС России пояснила, что порядок постановки на учет, изложенный в письмах Минфина России от 19 июня 2013 г. № 03-11-09/23096 и ФНС России от 24 июня 2013 г. № ЕД-4-3/11413, распространяется только на тех плательщиков ЕНВД, которые начали применять этот налоговый режим до 2009 года. Таким образом, представители налоговой службы ограничивают возможность применения ЕНВД в 2013 году для организаций и предпринимателей, которые в 2009–2012 гг. платили этот налог и представляли налоговые декларации, но не подавали заявления о регистрации в качестве плательщиков ЕНВД.

Деятельность на разных территориях

Организация может вести деятельность, облагаемую ЕНВД, в одном муниципальном образовании, но на территориях, подведомственных разным налоговым инспекциям. В этом случае организация должна встать на учет в той инспекции, на территории которой она занимается видом деятельности, указанным первым в заявлении по форме ЕНВД-1. Такой порядок следует из абзаца 4 пункта 2 статьи 346.28 Налогового кодекса РФ.

Елена Попова. государственный советник налоговой службы РФ I ранга

5.Статья:Как платить налоги, если предприниматель ведет деятельность в разных регионах

Индивидуальные предприниматели не могут, как организации, открывать обособленные подразделения. Тем не менее они вправе работать сразу в нескольких местах: городах, районах или даже регионах*. Более того, не исключено, что в разных регионах одна и та же деятельность будет облагаться разными налогами. Поэтому мы подготовили для вас материал о том, к чему надо быть готовым предпринимателю, планирующему расширить географию своего бизнеса.

Валентин Александрович Синицын. эксперт журнала «Упрощенка»

Упрощенка № 9. Сентябрь 2011

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Организации и индивидуальные предприниматели – налогоплательщики данного спец. режима обязаны предоставлять отчетность ЕНВД в три инстанции: налоговую инспекцию, Пенсионный Фонд и Фонд социального страхования. Декларация ЕНВД подается по итогам каждого квартала не позднее 20-го числа первого месяца следующего квартала. Если у вас несколько точек на ЕНВД с одной и той же деятельностью в разных муниципальных образованиях (с разными ОКТМО), то в налоговую каждого образования необходимо подавать свою декларацию, при этом суммировать физпоказатели и заполнять несколько листов второго раздела не нужно. Измените, на свои, значения выделенные в декларации красным. Строка «040». Здесь указывается базовая доходность вашей деятельности (см. Например, можно за счет более эргономичного размещения витрин или торговой мебели сократить площадь торгового зала.Не забывайте также о том, что физическим показателем для объектов торговли и общепита является не вся их площадь, а только площадь торгового зала или зала обслуживания. При численности работников более 100 человек декларация предоставляется только в электронном виде. Обладая огромными функциональными возможностями, сервис «Моё дело» является очень простым в использовании. В нём легко работать и опытному бухгалтеру, и новичку без специальных знаний.

Нет. Если вы хотите объективности, то выбирайте УСН или общую систему налогообложения. Также как и декларация по налогу на имущество, декларация по транспортному налогу должна предоставляться в электронном виде, если численность сотрудников более 100 человек. Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно Отчётность ООО на ЕНВД ООО на ЕНВД обязаны сдавать отчётность. Если декларацию сдает организация, то необходимо построчно указать ФИО руководителя в поле «фамилия, имя, отчество полностью». После чего руководителю необходимо поставить подпись, печать организации и дату подписания декларации. Обратите внимание, выписывать БСО можно только за оказание услуг физлицам и индивидуальным предпринимателям. Физическим показателем может быть количество работников, единиц транспорта, площадь торгового зала. Если считаете, что правда за Вами, у Вас всегда будет возможность отстоять свое мнение в суде. Если данное число выпадает на выходной или праздничный день, отчет следует предоставить в первый же рабочий день.

Образец заполнения БСО Наглядный образец заполнения бланка строгой отчетности вы можете посмотреть на этой странице. Упрощённая система налогообложения (УСН) является специальным налоговым режимом. Просто запустите программу на компьютере или ноутбуке, а затем подключите к нему фискальный регистратор и сканер. Продавцы будут обязаны передавать информацию о каждой продаже в налоговую инспекцию через оператора фискальных данных. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Удобнее заполнять сначала второй раздел, потом третий, а в последнюю очередь первый раздел декларации. Более того, это полезно, чтобы избежать неприятных ситуаций с покупателями. Форма 4-ФСС Все ООО с сотрудниками в штате должны отчитываться в ФСС по итогам квартала, полугодия, 9 месяцев и года.

Навигация по записям Свежие записи Архивы РубрикиГлавная › Учебные › Бланк отчетности енвд 2013 xml

Бланк отчетности енвд 2013 xml

Неверная форма отчетности(устаревшая). Как выгрузить документы в Word и Ecxel? Базовая доходность умножается на коэффициенты К1 и К2. Значение К1 — коэффициента-дефлятора, определяется Министерством экономического развития РФ. На 2016 год он остаётся равным 1,798, несмотря на запланированное в 2015 году повышение. Приказом Росалкогольрегулирования от 23.08.2012 № 231 и электронный форматутв. Заявление по форме ЕНВД-2 • Скачать актуальный бланк ЕНВД-2 (формат PDF), а также в формате Excel. • Скачать образец заполнения форма ЕНВД-2. Образец заполнения заявления — Титульный лист — — Приложение — Понравилась статья? Штрафы за несвоевременную сдачу декларации: Если налог был уплачен – 1 000 рублей. Благодарю за помощь очень доброжелательных сотрудниц Пенсионного фонда г. Ростова. Тогда нужно при печати нажать на 4 кнопку вверху слева, листик со стрелочкой зеленой вниз, потом экспортировать в WORD, в WORD исправить все суммы в АДВ-6-3 на суммы с копейками. В файлах XML можно исправить блокнотом или любым другим текстовым редактором. Жмем кнопку «Сформировать» Кликаем на сформированную строчку и жмем «Изменить» Вкладка «Титульный лист»: Выбираем «Плательщик/Представитель», заполняем ФИО Рис. Налоговый кодекс предусматривает для ИП и организаций возможность заменить налоговые декларации по разным налогам — одной единой упрощенной декларацией.

Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД) 2016

Навигация по записям Михаил Брагин (Москва)

Михаил Брагин (Москва)Марсель Васильев

2.1. Организации и ИП, являющиеся налогоплательщиками ЕНВД, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ при условии выдачи по требованию покупателя (клиента) документа (.

Алла Баранова

квитанцию на услуги По вопросу применения БСО и порядку их изготовления, реквизитах посмотрите Постановление Правительства РФ от 06.05.2008 N 359 (ред. от 14.02.2009) "О порядке осуществления наличных денежных расчетов и (или) расчетов с.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Камиль Андреев (Мск)

Камиль Андреев (Мск)Марсель Васильев

Для некоторых видов деятельности на вмененке ККТ не отменен, в частности для услуг населению (надо выдавать либо кассовый чек, либо БСО, товарный чек выдавать нельзя!). Если для Вашего вида деятельности нет утвержденного БСО, можете.

Алла Баранова

в законе не прописано какие именно документы нужно выдавать вместо чека, поэтому можно выдавать товарные чеки, ПКО либо чтото другое, но этот документ должен содержать наименование ИП, ИНН, наименование товара, цену, подпись, расшифровка.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Альберт Новиков (Москва)

Альберт Новиков (Москва)Марсель Васильев

Работая на ЕНВД вы освобождаетесь от 4 налогов НДС,ЕСН,налог на прибыль, налог на имущество, остальные платятся. Так что ежеквартально организации сдают 1) в ФСС Расчетную ведомость до 15 числа по взносам НС и ПЗ, следующего месяца после.

Алла Баранова

Декларация по ЕНВД. Декларация по ЕНВД,если есть наёмные работники,то ЕСН по пенсионным взносам и 4ФСС декларация по енвд сдается квартально, или вы имеете ввиду бланк декларации?

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Ратмир Новиков (Москва)

Ратмир Новиков (Москва)Марсель Васильев

Уплата ЕНВД предусматривает у ИП замену: уплаты налога на доходы физических лиц, налога на добавленную стоимость (кроме НДС, уплачиваемого при ввозе товара на таможенную территорию Российской Федерации), налога на имущество физических.

Алла Баранова

никакую, все равно жить спокойно не дадут. только первые 2-3 года. ( упрощенка, в ЕНВД налог зависит от стоимости квадратного метра, могут такое насчитать, отдел продадите и не расплатитесь. Сделайте 2 расчета. Составьте декларацию по.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Света Самсонова (Москва)

Света Самсонова (Москва)Марсель Васильев

Если оплата только по безналу, то ККТ не нужен. Если берете от покупателей наличные (или покупатели расплачиваются банковскими карточками) должны иметь зарегистрированный в налоговой кассовый аппарат, выдавать покупателям кассовые чеки и.

Алла Баранова

Если ООО и оплата наличкой, то надо кассу. Если оплата онлайн или через постерминал, кажется не надо, и так видно, что по счету прошло ИП и без кассы работает нормально. Клиентам тока надо бумажки выдавать, бланк строгой отчетности.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

подготовки декларации по ЕНВД

Декларация по ЕНВД начиная с отчетности за 1 квартал 2016 года предоставляется по новой форме, утвержденной Приказом ФНС N ММВ-7-3/590@ от 22.12.2015 "О внесении изменений к приказу ФНС № ММВ-7-3/353@ от 04.07.2014@ "Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме". Что изменилось в Декларации ЕНВД: На титульном листе формы налоговой декларации по ЕНВД исключается знак "МП". Штрих-код "02912011" заменяется штрих-кодом "02913018", штрих-код "02912028" заменяется штрих-кодом "02913025", штрих-код "02912042" заменяется штрих-кодом "02913049". В раздел 2 добавляется строка 105 «Ставка налога». Бланк налоговой декларации по ЕНВД 2016

Декларация по ЕНВД с 1 квартала 2015 года предоставляется по новой форме, утвержденной Приказом ФНС № ММВ-7-3/353@ от 04.07.2014 "Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронном виде". Приказ утвердил саму форму Декларации (Приложение № 1), формат представления налоговой декларации по ЕНВД в электронном виде (Приложению N 2), порядок заполнения налоговой декларации по ЕНВД (приложение N 3). Бланк налоговой декларации по ЕНВД за 2015 год

Декларация по ЕНВД за 2014 год утверждена Приказом ФНС № ММВ-7-3/13@ от 23.01.2012 "Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронном виде".

Правила заполнения декларации ЕНВД для ИП 2016 года

Изменения вдекларации ЕНВД в 2016 году для ИП

В раздел 2 «Расчет сумм ЕНВД по отдельным видам деятельности» добавлена строка 105 «Ставка налога». Такое добавление вызвано тем, что у ЕНВД теперь не единая ставка 15%, а различная от 7,5% до 15 %, в зависимости от того, какая ставка принята региональными властями (основание п.2 ст.346.31 НК РФ). На титульном листе больше не требуется ставить печать организации. Изменены штрих-коды некоторых страниц (штрих-код 02912011 заменен на 02913018, 02912028 на 002913025, 02912042 на 02913049).

Сроки сдачи декларации ЕНВД в 2016 году для ИП

Штрафы занесвоевременную сдачу декларации в 2016 году

Куда сдавать декларацию ЕНВД в 2016 году?

Может возникнуть ситуация, когда ИП, который платит налог ЕНВД при оказании таких услуг как: разносная розничная торговля, оказание автотранспортных услуг (поперевозке пассажиров игрузов) или размещение рекламы натранспортных средствах неимеет четко определенного места ведения своей деятельности. Тогда декларацию ЕНВД нужно подавать вФНС поместу жительства (для ИП) или поместу нахождения организации (юридический адрес).

Правила заполнения декларации ЕНВД в 2016 году для ИП

Запись показателей начинается спервой (левой) ячейки. Внезаполненных ячейках ставятся прочерки. Текстовые поля заполняются только печатными заглавными буквами. При заполнении декларации ЕНВД ручкой, можно использовать чернила трех цветов— фиолетового, синего ичерного. При заполнении декларации ЕНВД накомпьютере нужно пользоваться шрифтом Courier New (высота -16— 18 пунктов). Физические показатели (истоимостные показатели) должны записываться вцелых единицах (поправилам округления).

Период действия Нормативно-правовой акт Файлы

(в ред. Приказа ФНС России от 14.11.2013 N ММВ-7-3/501@)

Минфин РФ: Приказ 137н от 08.12.08

(в ред. Приказа Минфина РФ от 19.11.2009 № 119н)

Минфин РФ: Приказ 137н от 08.12.08

Плательщики Единого налогу на вменённый доход (енвд) в течение года сдают налоговую декларацию. Представление декларации в налоговый орган осуществляется ежеквартально в срок до 20 числа месяца, который следует за отчётным. В этом смысле енвд отличается от УСН, декларацию по которому необходимо подавать один раз в год не позднее 31 марта (ООО) или 30 апреля (ИП).

Декларация представляется в налоговую инспекцию не позднее 20 числа, месяца, следующего за отчетным кварталом Статья 346.32 НК РФ. Период действия, нормативно-правовой акт, файлы года. ФНС РФ: Приказ ММВ-@ от. Бланк (pdf, zip бланк (xls, zip инструкция (doc, zip) года года, фНС РФ: Приказ ММВ-@ от (в ред. Приказа ФНС России от N ММВ- Бланк (xls, zip бланк (pdf, zip инструкция (doc, zip) года года, фНС РФ: Приказ ММВ-@ от. Бланк (xls, zip инструкция (doc, zip) года года, минфин РФ: Приказ 137н от (в ред. Приказа Минфина РФ от 119н) Бланк (xls, zip инструкция (doc, zip) года года, минфин РФ: Приказ 137н от. Бланк (xls.

3 ндфл 201 для ип 3 ндфл 201 для ип - В первом поле указывается значение показателя, состоящее из 3 ндфл 201 для ип целых денежных единиц, во втором - из части соответствующей денежной единицы. Для указания даты используются по порядку три поля: день (поле из двух ячеек месяц (поле из двух ячеек) и год (поле из четырех ячеек разделенные знаком точка. 1.6. Все стоимостные.

3 ндфл 201 для ип - В первом поле указывается значение показателя, состоящее из 3 ндфл 201 для ип целых денежных единиц, во втором - из части соответствующей денежной единицы. Для указания даты используются по порядку три поля: день (поле из двух ячеек месяц (поле из двух ячеек) и год (поле из четырех ячеек разделенные знаком точка. 1.6. Все стоимостные.

Инвентаризационная опись основных средств по украине Инвентаризационная опись основных средств по украине - Главная, справочники, бланки и документы, первичные документы, в соответствии с Инструкцией по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, утвержденной приказом Министерства финансов Украины от г. 69, зарегистрированной в Министерстве юстиции Украины г. 202/ 412, с изменениями и дополнениями, внесенными приказом Министерства финансов от г. 268 предприятиям необходимо.

Инвентаризационная опись основных средств по украине - Главная, справочники, бланки и документы, первичные документы, в соответствии с Инструкцией по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, утвержденной приказом Министерства финансов Украины от г. 69, зарегистрированной в Министерстве юстиции Украины г. 202/ 412, с изменениями и дополнениями, внесенными приказом Министерства финансов от г. 268 предприятиям необходимо.

Заявления на загранпаспорт 2013 в нижнем новгороде Заявления на загранпаспорт 2013 в нижнем новгороде - 09 Февраля 15:12. Два нарушителя миграционного законодательства выявлены в Международном аэропорту «Нижний Новгород» 09 Февраля 15:10.

Заявления на загранпаспорт 2013 в нижнем новгороде - 09 Февраля 15:12. Два нарушителя миграционного законодательства выявлены в Международном аэропорту «Нижний Новгород» 09 Февраля 15:10.

Образец а наряда допуска на высотные работы Образец а наряда допуска на высотные работы - Форма наряда-допуска для работы в электроустановках. Приложение 6 к Правилам по охране труда при работах на линейных сооружениях кабельных линий передачи. Форма наряда-допуска, дЛЯ работлектроустановках, и указания ПО ЕГО заполнению. Лицевая сторона наряда (стр. 1 организация подразделение _. Наряд-допуск No. _ для работы в электроустановках, ответственному руководителю работ _ допускающему _ (фамилия, инициалы) (фамилия.

Образец а наряда допуска на высотные работы - Форма наряда-допуска для работы в электроустановках. Приложение 6 к Правилам по охране труда при работах на линейных сооружениях кабельных линий передачи. Форма наряда-допуска, дЛЯ работлектроустановках, и указания ПО ЕГО заполнению. Лицевая сторона наряда (стр. 1 организация подразделение _. Наряд-допуск No. _ для работы в электроустановках, ответственному руководителю работ _ допускающему _ (фамилия, инициалы) (фамилия.

Согласие на обработку персональных данных родителями в доу Согласие на обработку персональных данных родителями в доу - 4. Правила приема в образовательные организации должны обеспечивать прием в.

Согласие на обработку персональных данных родителями в доу - 4. Правила приема в образовательные организации должны обеспечивать прием в.

Полезные ссылки по теме Налоговая отчетность при Едином налоге на вмененный доход. Налоговый календарь на год, производственный календарь на год, правовой календарь на год. Как получить отсрочку (рассрочку) по уплтае налогов Узнать адрес вашей налоговой инспекции: Как заполнить платежное поручение, расчет пособий ФСС в году. Коды КБК с, как зарегистрировать свой бизнес самому? Какую систему налогообложения выбрать? Общий налоговый режим, упрощенная система налогообложения. Патентная система налогообложения, система налогообложения в виде енвд Налоговая отчетность для общего режима налогообложения Налоговая отчетность для упрощенной системы налогообложения Налоговая отчетность при патентной системе налогообложения Как получить отсрочку (рассрочку) по уплате налога? Налоговая ответственность за.

(1 квартал, 1 полугодие. (сдают организации. Т.е. Тех организаций).

Игры

09.02.2016, 16:15

Заявление на регистрацию ооо 2013 новый

(с. 41а Наряд на сдельные а4. На сдельные работы Т-42. Типовая форма 3 ( т).

Музыка

09.02.2016, 16:15

Имя числительное речь проверочная работа 11 6 класс

03 Справка в ЦЗН Республика Бурятия. Doc28.5 кб 01 Справка в ЦЗН Адыгея. Doc26 кб 02 Справка в ЦЗН Башкортостан. Doc22 кб 09 Справка в ЦЗН Карачаево-Черкесия. Doc20 кб 10 Справка в ЦЗН Карелия. Doc32.5 кб 11 Справка в ЦЗН Коми. Doc23 кб 12 Справка в ЦЗН Марий Эл. Doc24.5 кб 14 Справка в ЦЗН Саха (Якутия).doc36 кб 15 Справка в ЦЗН Республики Северная Осетия. Doc46 кб 16 Справка в ЦЗН Татарстан. Doc25 кб 18 Справка в ЦЗН Удмуртия. Doc29.5 кб 19 Справка в ЦЗН (Хакасия).doc34.5 кб 21 Справка в ЦЗН (Чувашия).doc27.5 кб 22 Справка в ЦЗН (Алтайский край).doc31 кб.

Программы

09.02.2016, 16:15

Расчет авансовых платежей по страх взносам на опс

Апр 29, 2014, уведомление о открытии (закрытии) расчетного счета Скоро май месяц 2014 года и я решил написать данную статью на тему об уведомлении ифнс, ПФР и ФСС об открытии (закрытии) расчетного счета ИП и организаций в 2014 году, а написать на самом деле есть о чем. И так свершилось! Законодатели решили сделать для бизнеса майский подарок и отменить необходимость сообщать об открытии р/с и закрытии расчетных счетов. Напомню что за несвоевременное уведомление об открытии или закрытии расчетного счета предпринимателя штрафовали на сумму от 5000 руб. И если с ифнс более менее ситуация понятна, то не все предприниматели знают что.

Для дома и офиса

09.02.2016, 16:15

Пример заполнения а ответа егэ по русскому языку

Артикул: JST 33Срок поставки:Ориентировочный срок поставки на склад в г. Казани в течении 1-3 рабочих дней. Графы. Номер наряда - допуска. Дата выдачи. Наименование организации, получившей наряд - допуск, характер работ (повышенной опасности или совмещенные) Сроки выполнения работ по наряду - допуску ( начало; окончание ) Фамилия, И. О. и подпись лица, выдавшего наряд - допуск. Фамилия, И. О. и подпись лица, получившего наряд - допуск. Дата закрытия наряда - допуска, подпись ответственного руководителя работ, примечание. Сделать заказ.