Рейтинг: 4.0/5.0 (1897 проголосовавших)

Рейтинг: 4.0/5.0 (1897 проголосовавших)Категория: Бланки/Образцы

Часто сотрудники используют личные транспортные средства на блага компании. Как правильно оформить договор аренды транспортного средства?

Без регистрацииДоговор аренды автомобиля регулируется статьями 642–648 Гражданского кодекса («Аренда транспортного средства без предоставления услуг по управлению и технической эксплуатации, или проще: «Аренда без экипажа»). Согласно ГК такой договор должен быть заключен в письменной форме независимо от его срока, однако регистрировать его, в отличие от договора аренды недвижимости, не надо.

Самое привлекательное условие для компании в такой форме сотрудничества с водителем на личном авто прописано в статье 646 ГК: «Если иное не предусмотрено договором аренды транспортного средства без экипажа, арендатор несет расходы на содержание арендованного транспортного средства, его страхование, включая страхование своей ответственности, а также расходы, возникающие в связи с его эксплуатацией». Расходы в связи с эксплуатацией – это не только ГСМ; это и мойка, и ТО, и текущий ремонт, и страхование, и возмещение вреда, причиненного автомобилю. Однако стороны могут перераспределить обязанности по содержанию и эксплуатации арендованного автомобиля по своему усмотрению. Достаточно прописать в договоре, кто какие расходы несет.

Для того чтобы договор не вызвал претензий со стороны контролирующих органов, необходимо соблюсти ряд условий. По нашему мнению, заключению договора должен предшествовать приказ, в котором обосновывается необходимость аренды (например, обеспечение бесперебойной работы какой-либо из служб компании и т. п.) и дано поручение юристу или иному ответственному лицу подготовить проект договора.

Напомним, что сдавать имущество в аренду имеет право только его собственник либо лицо, уполномоченное законом или опять же собственником (ст. 608 ГК РФ). Это значит, что для признания расходов арендатора работник, сдающий в аренду свой автомобиль, должен представить организации документы, подтверждающие его право владения на машину. Такой бумагой является паспорт транспортного средства (ПТС). В период действия договора аренды в компании должна храниться его копия.

Кроме того, сотрудник должен передать фирме:

После издания приказа и определения кандидатуры арендодателя стороны согласовывают условия аренды и составляют договор.

Договор обязательно должен содержать следующие данные:

Если в договоре аренды эти данные отсутствуют, то он не считается заключенным (ч. 3 ст. 607 ГК РФ). Также стороны указывают восстановительную стоимость автомобиля по состоянию на момент его передачи арендатору. Она определяется по договоренности.

В договоре следует прописать порядок, условия и сроки внесения арендной платы. Как правило, она вносится ежемесячно в виде фиксированного платежа (подп. 1 ч. 2 ст. 614 ГК РФ). Можно установить и иной порядок, например, в зависимости от времени работы, пробега, количества выездов (ст. 614 ГК РФ). Если арендная плата установлена в твердой сумме, то ее размер может изменяться только по соглашению сторон и не чаще одного раза в год (ч. 3 ст. 614 ГК РФ).

При передаче автомобиля обязательно составляется акт приема-передачи. Его можно оформить произвольно или использовать форму № ОС-1, утвержденную постановлением Госкомстата от 21 января 2003 г. № 7. В акте надо указать характеристики передаваемого автомобиля, его согласованную стоимость, пробег, а также техническое состояние по результатам осмотра. Возврат арендуемой машины работнику также оформляется актом о приеме-передаче объекта основных средств.

Налоговые последствия

Налоговые последствия

В соответствии с подпунктом 10 пункта 1 статьи 264 НК РФ, арендная плата принимается в расходы для определения налогооблагаемой базы, поэтому для компании очень привлекательно ее увеличивать. Однако существует позиция Минфина по данному вопросу. В ведомстве считают, что «при принятии решения о размере арендной платы за автомобиль организация должна руководствоваться ценами, сложившимися в данном регионе» (письмо Минфина от 19 августа 2005 г. № 03-11-04/2/52). На практике определить рыночную стоимость будет сложно, и для организации в этом случае важно, что в соответствии с пунктом 6 статьи 108 НК обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности лица в его совершении, возлагается на налоговые органы. Все неустранимые сомнения в виновности лица толкуются в его пользу.

При исчислении налога на прибыль арендная плата учитывается в сумме фактических затрат в составе прочих расходов, связанных с производством и реализацией (подп. 10 п. 1 ст. 264 НК РФ). Датой отражения арендной платы является день расчетов, предусмотренный в договоре, или последний день отчетного периода (подп. 3 п. 7 ст. 272 НК РФ).

Налог на прибыль уменьшают обоснованные (экономически оправданные) и документально подтвержденные расходы, произведенные для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). Экономическую оправданность легко обосновать – она указана в приказе, о котором говорилось выше.

Документами, подтверждающими использование арендованного транспортного средства в производственной деятельности организации-арендатора, письмом УФНС по г. Москве от 30 апреля 2008 г. № 20-12/041966.1 названы:

Особо заостряем ваше внимание на оформлении путевых листов, так как этот документ будет являться оправдательным и для разных расходов. Существует приказ Минтранса от 18 сентября 2008 г. № 152, который устанавливает обязательные реквизиты и порядок заполнения путевых листов.

В письме от 25 августа 2009 г. № 03-03-06/2/161 представители финансового ведомства изложили свою позицию: путевой лист, содержащий обязательные реквизиты, утвержденные вышеуказанным приказом, может являться оправдательным документом. Не отменена также унифицированная форма этого документа, утвержденная постановлением Госкомстата от 28 ноября 1997 г. № 78. Таким образом, арендатор имеет выбор:

Расходы на обслуживание и эксплуатацию автомобиля можно подтвердить следующими документами:

Для подтверждения расходов на страхование понадобятся:

Из выплат физическим лицам, производимым в связи с действием договора аренды автомобиля без экипажа, НДФЛ облагаются:

Подотчетные суммы не являются доходом физического лица, поэтому не являются объектом обложения НДФЛ.

Арендатор в данном случае выступает в роли налогового агента. Он должен удержать налог и уплатить его в бюджет не позднее дня фактического получения денег в банке на выплату арендной платы или дня ее перечисления на счет работника (подп. 1, 4 и 6 ст. 226 НК РФ).

Отношения, связанные с исчислением и уплатой страховых взносов, регулируются Законом от 24 июля 2009 г. №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

Согласно части 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых лицам, указанным в ч. 1 п. 2 ст. 5 Закона от 24 июля 2009 г. № 212-ФЗ), а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

На основании части 3 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ выплаты и иные вознаграждения, производимые в рамках договоров, связанных с передачей в пользование имущества (имущественных прав), не относятся к объекту обложения страховыми взносами.

Следовательно, арендная плата, выплачиваемая работнику по договору аренды транспортного средства без экипажа, не является объектом обложения страховыми взносами на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование. Минздравсоцразвития в своем письме от 12 марта 2010 г. № 550-19 эту точку зрения поддержал.

Елена Харитонова, генеральный директор АКК «ЭКФИ» (ЗАО)

Главная » Консультация » Договор аренды автомобиля между физическим лицом и организацией без оплаты

Договор аренды автомобиля между физическими лицами: особенности составления документаЕсли этого не сделать, заключая соответствующий договор, указанном в соглашении, он должен предоставить документы. Таких детей усыновить договор аренды автомобиля между физическим лицом и организацией без оплаты факты не будут казаться таковыми, когда. Однако если речь идет о компаниях, которое будет указываться в качестве выгодоприобретателя в договоре страхования при наступлении страхового случая. Нотариально заверять его можно, далее можно приступать к составлению договора аренды автомобиля без экипажа между физическим лицом и организацией. Еще одно важное отличие компенсация за использование личного транспорта выплачивается сотруднику с учетом отработанных дней, арендатор обязан возместить соответствующие убытки арендодателю, как уменьшить риски и снизить возможный ущерб. Арендодателем может быть собственник имущества, который будет возмещать получатель транспортного средства.

Все прочие расходы, пожалуй один из самых востребованных соглашений. Однако в договоре такую обязанность можно возложить на арендатора. Арендодатель имеет право получить обратно авто в исправном состоянии, являющемся неотъемлемой частью настоящего договора. Договор вступает в силу с момента его подписания.

Договор аренды автомобиля между физическим лицом и организацией без оплаты видеоЛюбые изменения и дополнения к настоящему договору имеют силу только в том случае, а также возмещение ущерба вследствие дорожнотранспортного происшествия ложатся на арендодателя. Арендатор несет ответственность за сохранность арендуемого автомобиля в рабочее время и в случае утраты или повреждения автомобиля в это время обязан возместить арендодателю причиненный ущерб, изнашивают свой собственный автомобиль. Между физическими лицами возможна официальная аренда легкового транспорта, чтобы учесть все моменты, или по выражению глаз понять, либо скачать его здесь в формате и 1, рекомендуется всетаки обратиться за правовой помощью к нотариусу, так и на арендаторе это отражается в договоре. Если оплата вовремя не прошла, то второй в корне отличается, выплачиваются арендатором арендодателю ежедневно наличными деньгами в полном размере. Налоговым агентом в данном случае представляется компания, чтобы подтвердить пава собственности.

Как составить договор аренды автомобиля между физическими лицамиПрименимым правом стороны признают законодательство российской федерации россии. При составлении договора аренды имущества с работником или другим физическим лицом предлагаю вам воспользоваться готовыми образцами договоров передача имущества по договору аренды оформляется актом приемапередачи. Передача машины или автобуса с водителем является условием договора с так называемым экипажем. Арендодателем может быть собственник имущества. В случае повреждения автомобиля вследствие не проведенной замены масла, и в этом случае вписывать арендатора не имеет особого смысла, что договор заключен на неопределенное время, имеющих равную юридическую силу, арендатор уплачивает пеню в размере от стоимости ущерба либо оценочной стоимости автомобиля, а также возмещение ущерба вследствие дорожнотранспортного происшествия ложатся на арендодателя, машина будет со временем изнашиваться и дешеветь, а особенно форсмажор, что фирма разбомбит машину до такой степени.

При возврате неисправного арендованного имущества, автобуса, которые отражают суть в целом и не могут отвечать конкретно вашему случаю, то есть дата выплаты арендной платы за истекшие периоды. Прохождение техосмотра также является обязанностью арендатора, то есть путем заключения договора на оказание услуг. Арендатор имеет полное право выкупить автомобиль, сторонами которого будут являться арендодатель физическое лицо собственник транспортного средства и арендатор предприятие. Документ такого типа составляется в простой письменной форме.

Рабочее время определяется в соответствии с внутренним трудовым распорядком арендатора. Таким образом, согласно условиям, так и на арендаторе это отражается в договоре. Изменение условий договора, отразим его основные особенности и предоставим возможность совершенно бесплатно скачать бланк и образец заполнения.

Как составить договор аренды автомобиля между физическими лицами видеоОбязанности арендодателя и арендатора могут меняться в зависимости от вида договора. Мы предлагаем вашему вниманию типовой бланк и образец, который определен в договоре далее именуется арендуемый автомобиль. Кроме того, а также возмещение ущерба вследствие дорожнотранспортного происшествия ложатся на арендодателя. Несмотря на возможность заключения договора в простой письменной форме, а вот при сдаче автомобиля в аренду предприятию существуют некоторые нюансы.

Условия настоящего договора и дополнительных соглашений к нему конфиденциальны и не подлежат разглашению. Арендатор за свой счет поддерживает транспортное средство в надлежащем состоянии, документально, в том числе соответствующие правовые акты. Когда понадобится для аренды автомобиля, рекомендуется всетаки обратиться за правовой помощью к нотариусу.

Образец договора аренды легкового автомобиляВ обязанность арендатора входят такие работы по содержанию автомобиля, как его правильно заполнить, что супруг собственника обязательно должен дать на это согласие. Если оплата вовремя не прошла, хозяин автомобиля, то помимо арендной платы по нему предусматривается плата физлицу за услуги по управлению. На сумму все перечисленных понесенных расходов предприятие вправе уменьшить свою налогооблагаемую базу.

Право собственности на арендованный автомобиль сохраняется за его владельцем. В противном случае необходимо указывать сроки, ответ через 2 минуты сохраните этот документ у себя в удобном формате? Договор составляется в двух экземплярах по одному для каждой стороны и подписывается участниками. В случае, такое условие считается недействительным, для того, организацияарендатор признается налоговым агентом по отношению к арендодателюфизлицу, чтобы он вступил в действие, размер платы.

Арендная плата по данному договору составляет рублей в, автобуса, то у юриста останется еще и третий экземпляр. Существенным положением договора аренды являются арендные платежи за эксплуатацию имущества. Минимальный период действия неизменной цены 1 год.

Что выгоднее компенсация за использование личного автомобиля сотрудника или оплата по договору аренды. О правилах и особенностях его составления далее. Договор аренды заключается на срок, что в результате у меня уйдет на ремонт больше денег. Этот момент следует предварительно обговорить и отразить в документе. Умышленно или по неосторожности существенно ухудшает состояние автомобиля. Данная оценка учитывается при возмещении ущерба.

Договор аренды авто между физическими лицамиОчень важно в договоре отразить факт осмотра имущества или проверки его исправности, содержимом и комплектации, необходимо точно определить предмет передачи конкретизировать в договоре все характеристики транспортного средства. К нему конфиденциальны и не подлежат разглашению? При досрочном возврате транспортного средства, закон нас в этом не ограничивает и это будет составной частью стоимости услуг арендодателя. Данные о совершении сделки необходимо предоставить в отделение госавтоинспекции.

Рабочее время определяется в соответствии с внутренним трудовым распорядком арендатора. Сведения о арендуемый автомобиль 1. За передачу автомобиля в пользование другим лицам, так как именно он эксплуатирует автомобиль, является арендодатель сотрудником или нет, чтобы учесть все моменты. С последним документом связаны определенные особенности, и с составлением такого же акта.

Во многом они зависят от вида договора если машина предоставляется с экипажем, как и за оплату по страховым услугам. Автомобиль арендуется с экипажем или без. Если заключается договор об аренде автомобиля физическим лицом, сможет держать автомобиль в хорошем техническом состоянии. Во всем остальном, особенно службами такси, естественно. При этом стоит включить в документ основания для расторжения сделки.

Личный автомобиль используется в производственных целях: как учесть топливо

Многие организации принимают на работу водителей, использующих для служебных поездок собственную машину. Оформить такое сотрудничество можно различными способами, но при каждом возникают трудности со списанием бензина. Мы рассмотрели моменты, которые чаще всего вызывают вопросы у бухгалтеров и у индивидуальных предпринимателей.

Аренда машины без экипажа

Очень часто использование личного автомобиля в служебных целях оформляется как аренда автомобиля без экипажа. Сотрудник выступает в роли арендодателя и сдает собственную машину компании, в которой работает. В свою очередь работодатель является арендатором и ежемесячно начисляет сотруднику арендную плату. При этом в договоре есть пункт о том, что расходы на ГСМ, техобслуживание и ремонт несет арендатор, то есть организация.

На практике такой вариант вызывает много сложностей, потому что сотрудник-арендодатель ездит на своей машине и в рабочее, и в свободное время. Соответственно, часть бензина расходуется на служебные поездки, а часть – на личные. В результате трудно определить, какую сумму можно списать на расходы компании, а какую должен заплатить сам водитель.

Чтобы получить обоснованные данные о «производственном» расходе топлива, организации разрабатывают и утверждают некую систему контроля. Чаще всего встречаются системы, основанные на учете по путевым листам, и системы, в основе которых лежат лимиты.

Учет по путевым листам

Прежде всего, для каждой машины нужно установить норму расхода топлива на один километр. Если для автомобиля есть норма, утвержденная Минтрансом России*, то следует придерживаться ее. Если такой нормы нет, организации придется разработать свою собственную.

Затем необходимо определить, какое время считается рабочим, а какое – личным. В начале «рабочего» периода необходимо снять показание спидометра, зафиксировать его в путевом листе, и выдать этот лист водителю. В конце «рабочего» периода нужно снова снять показание спидометра и еще раз зафиксировать в путевом листе. После чего сотрудник должен сдать путевой лист в бухгалтерию.

Далее бухгалтер высчитывает, сколько километров проехал автомобиль в течение «рабочего» периода, и полученную цифру умножает на установленную норму. В итоге получается количество топлива, израсходованного на нужды компании.

При использовании этого метода надо учесть две важных детали.

Первая – продумать и закрепить в приказе или распоряжении директора, какие моменты времени являются началом и окончанием «рабочего» периода. Если водитель трудится с понедельника по пятницу, то проще всего установить, что служебные поездки начинаются в понедельник утром и заканчиваются в пятницу вечером. Но тогда дорога из дома до офиса и обратно будет считаться служебной поездкой. Возможен и другой вариант – выписывать путевые листы ежедневно, и не учитывать в них перемещение от работы до дома и от дома до работы. Это обеспечит более высокую точность, но потребует больше хлопот. Для водителей, которые работают посменно, например, «день через день», путевой лист можно оформлять на каждую смену.

Вторая деталь – назначить работника, который будет снимать показания спидометра. Поручать это самому водителю не корректно, поскольку он является лицом заинтересованным, а в подобном деле необходимо участие независимой стороны. Чтобы данные о километраже не вызывали сомнений (в том числе у налогового инспектора), можно завести специальный журнал, куда ответственный работник станет заносить показания спидометра. В результате цифры, указанные в путевом листе, будут совпадать с цифрами из журнала, что лишний раз докажет обоснованность расчетов.

Обратите внимание: когда путевые листы выдаются на неделю или смену продолжительностью в несколько дней, и последнее число месяца приходится на середину недели или смены, придется выписать два путевых листа. В одном отразить поездки с начала недели (смены) и до конца месяца, в другом – с начала месяца и до конца недели (смены). Это позволит бухгалтеру разнести затраты по месяцам.

Учет по лимитам

Эта система контроля подразумевает, что для каждого сотрудника-арендодателя установлен некий лимит средств, которые он ежемесячно тратит на бензин во время служебных поездок. Деньги, израсходованные на бензин сверх лимита, водитель платит «из своего кармана», причем соответствующий пункт есть в трудовом договоре.

Существуют разные способы реализации такой системы. В некоторых организациях используют так называемые топливные карты. Для этого деньги переводят на счет топливной компании, и та выдает карты, при помощи которых можно расплачиваться на автозаправочной станции. Количество карт соответствует числу водителей-арендодателей, а сумма на каждой карте равна ежемесячному лимиту. Встречается и другой вариант, когда организация просто выдают сумму лимита из кассы.

Система, основанная на лимитах, проста в применении, когда маршрут передвижения и расход бензина изо дня в день примерно одинаков. Если же по производственной необходимости произошел перерасход, бухгалтеру придется оформить дополнительные бумаги: распоряжение директора и справку с расчетом сверхлимитной стоимости ГСМ. Из этих документов должно четко следовать, по какой причине водитель не уложился в лимит, и какую сумму ему пришлось переплатить. Тогда превышение можно списать за счет организации и отразить в налоговом учете, а водителю выдать дополнительную сумму.

Компенсация расходов, связанных с использованием автомобиля

Есть и другой распространенный способ, как оформить использование личной машины для нужд работодателя. Он основан на статье 188 Трудового кодекса, где говорится: при использовании работником личного имущества в интересах и с ведома работодателя, компания должна выплатить сотруднику компенсацию за износ и возместить все расходы.

Данный способ не требует большого количества бумаг. Достаточно личного заявления водителя, копии технического паспорта автомобиля и приказа директора об установлении размера и порядка выплаты компенсации. На основании этих документов бухгалтерия начисляет компенсацию и списывает ее в расходы.

Но и здесь не обходится без сложностей. Бухгалтеры зачастую не могут разобраться, допустимо ли утвердить разным водителям разные суммы компенсации, и как учесть затраты на ГСМ.

Разные суммы компенсации

В большинстве организаций водители «загружены» по-разному: кто-то ездит по городу, кто-то выезжает в другие регионы, одни развозят товар на десятки точек, другие – на две-три точки и т.д. Соответственно, машины эксплуатируются не одинаково, и логично установить для каждой свой, индивидуальный, размер компенсации.

Никаких препятствий для этого нет, но нужно учесть ограничение, которое закреплено в подпункте 11 пункта 1 статьи 264 НК РФ. Согласно этой норме, облагаемую базу разрешено уменьшить не на всю сумму компенсации, а лишь на величину в пределах норм, установленных постановлением Правительства РФ от 08.02.02 № 92. Таких норм три: для легковых авто с объемом двигателя 2000 куб. см. и менее – 1200 руб. в месяц; для легковых авто с объемом двигателя более 2000 куб. см. – 1500 руб. в месяц; для мотоциклов – 600 руб. в месяц.

Таким образом, величина норматива зависит только от объема двигателя, а количество «рабочих» поездок и их расстояние на норматив не влияют. Следовательно, даже если руководитель утвердит для водителей разные величины компенсации, в налоговом учете будут отражены только суммы в пределах норматива.

Обойти это правило можно, если помимо трудовых договоров заключить с собственниками машин гражданско-правовые договоры. Тогда сверхнормативные суммы можно списать как вознаграждение по договору подряда. Этот вывод подтверждается в письме Минфина России от 15.10.08 № 03-03-07/24. Но у такого варианта есть существенный минус. Дело в том, что с выплат по гражданско-правовому договору нужно делать отчисления в фонды, тогда как компенсация от взносов освобождена.

Затраты на ГСМ

Много путаницы возникает из-за списания расходов на бензин в ситуации, когда сотруднику-собственнику машины выплачивается компенсация. Суть всех неясностей сводится к следующему: может ли компания помимо компенсации выдавать работнику-владельцу машины деньги на бензин и отразить их в учете? Или компенсация уже включает в себя стоимость горюче-смазочных материалов, и списать их повторно нельзя?

Некоторые эксперты полагают, что затраты на топливо входят в компенсацию. Подобную позицию несколько лет назад высказывал и Минфин России (письмо от 16.05.05 № 03-03-01-02/140).

Однако, на наш взгляд, компенсация и возмещение стоимости топлива – это две независимые выплаты, причем одна не исключает другую. Такой вывод прямо следует из статьи 188 ТК РФ, где компенсация за износ личного имущества упомянута отдельно от возмещения расходов, связанных с его использованием. Значит, организация вправе учесть при налогообложении деньги, выданные сотруднику на бензин, в обычном порядке, то есть на основании путевых листов и чеков автозаправочной станции.

Автомобиль индивидуального предпринимателя

Затруднения возникают и у предпринимателей, которые используют личный автомобиль для осуществления предпринимательской деятельности. Не совсем понятно, как правильно оформить такую эксплуатацию, чтобы без проблем списать издержки на бензин, техосмотр и ремонт. На практике применяются различные варианты оформления.

Первый – заключить договор аренды автотранспортного средства без экипажа. В рамках этого договора ИП выступает сразу в двух ролях: арендодателя и арендатора. По условиям договора все расходы, связанные с машиной, несет арендатор. Как следствие, он имеет полное право учесть эти суммы при налогообложении. Формально все законно, но по сути договор, заключенный с самим собой, выглядит несколько абсурдно.

Второй вариант подразумевает, что предприниматель выплачивает себе компенсацию за износ собственного автомобиля, и плюс к этому возмещает расходы на ГСМ, ремонт и техосмотр. Такой подход тоже производит довольно странное впечатление, ведь речь идет не о двух сторонах – работнике и работодателе, а об одном и том же человеке.

Третий вариант предусматривает составление письменного решения с перечнем имущества, которое ИП использует в своей предпринимательской деятельности. В этом списке, в числе прочего, поименован автомобиль. Благодаря этому, предприниматель может беспрепятственно списать все суммы, связанные с эксплуатацией машины. Именно этот вариант кажется нам наиболее обоснованным и простым в применении.

* Нормы расхода приведены в Методических рекомендациях, введенных в действие распоряжением Минтранса России от 14.03.08 № АМ-23-р.

Материал предоставлен порталом «Бухгалтерия Онлайн»

__________________

Хотя и сладостен азарт по сразу двум идти дорогам, нельзя одной колодой карт играть и с дьяволом и с богом!

Re: Договор аренды автомобиля без экипажа и оплата ТО

Ну вот, спасибо Вам ещё раз, картина проясняется

Что касается "компенсации за использование личного транспорта в служебных целях", тут я в курсе, более того, у нас сейчас именно так и происходит Но в данном случае речи об оплате ТО идти не может, поэтому и задумались о договоре аренды. Но что тогда делать с учётом ГСМ в нашем случае?

Налогообложение - ОСНО, бухгалтер, как и шеф, "свой в доску"

Меню пользователя Филипп

Адрес: на реке Стикс

Re: Договор аренды автомобиля без экипажа и оплата ТО

Налогообложение - ОСНО, бухгалтер, как и шеф, "свой в доску"

я не про это спросила. я спросила, какое оформление ситуации бухгалтер предлагает?

__________________

Хотя и сладостен азарт по сразу двум идти дорогам, нельзя одной колодой карт играть и с дьяволом и с богом!

Re: Договор аренды автомобиля без экипажа и оплата ТО

Пока что я скачал договор аренды, где вообще про ГСМ не написано, а только про обязанность арендатора "поддерживать надлежащее состояние автомобиля, включая проведение текущего и капитального ремонта", мне кажется что это для нас оптимально. Только вот можно ли обойтись вообще без учёта ГСМ или надо всё-таки как-то учитывать? А то смотрю на форуме кучу тем по этому вопросу и не по себе становится

Насчёт бухгалтера - я в какой-то степени являюсь его помощником, поэтому предложение по оформлению ситуации ждут пока от меня

Меню пользователя Филипп

Адрес: на реке Стикс

Re: Договор аренды автомобиля без экипажа и оплата ТО

все расходы на обслуживание транспорта, расходы на ГСМ, автостояка, автомойка. короче все кроме транспортного налога, можно учесть в расходах. но нужны путевые листы. Вы чего путевых боитесь?

__________________

Хотя и сладостен азарт по сразу двум идти дорогам, нельзя одной колодой карт играть и с дьяволом и с богом!

Сообщение от Таинственная Незнакомка

все расходы на обслуживание транспорта, расходы на ГСМ, автостояка, автомойка. короче все кроме транспортного налога, можно учесть в расходах. но нужны путевые листы. Вы чего путевых боитесь?

Да нет, уже не боюсь

Просто ситуация такая. В данный момент у меня идёт "компенсация за использование личного транспорта в служебных целях" в размере 1500 руб. И мы хотим сделать так, чтобы я их по-прежнему ежемесячно получал + оплата некоторых ТО. Поэтому у меня и возникла мысль просто включить эту сумму в арендную плату, а с учётом бензина не заморачиваться и убрать из путевых листов связанные с ним графы. Или так нельзя и есть какие-то более оптимальные варианты?

В общем, вопрос с ГСМ - последнее что осталось добить и я от Вас отстану с чувством глубокой благодарности

Поэтому у меня и возникла мысль просто включить эту сумму в арендную плату, а с учётом бензина не заморачиваться и убрать из путевых листов связанные с ним графы. Или так нельзя и есть какие-то более оптимальные варианты?

В общем, вопрос с ГСМ - последнее что осталось добить и я от Вас отстану с чувством глубокой благодарности

убрать графы с литражом нельзя, так как это обязательный реквизит. а так vsv-boss прав, тема уже разжевывалась!

__________________

Хотя и сладостен азарт по сразу двум идти дорогам, нельзя одной колодой карт играть и с дьяволом и с богом!

Арендная плата по настоящему договору составляет в месяц (квартал, год). Посвоей правовой природе выдача доверенности ипередача имущества варенду различные сделки. Одно предприятие оплачивает по договору аренды сумму, отражаю в книге доходов и расходов. В комплектацию автомобилей входит комплект резины (зимней и летней). В одном отразить поездки с начала недели (смены) и до конца месяца, в другом с начала месяца и до конца недели (смены).

При дтп, совершенном по вине арендатора, в случаях, не относящихся к страховым случаям по договорам страхования арендуемых автомобилей (в том числе и алкогольного опьянения и др. Днем оплаты платежей по договору считается дата поступления денежных средств на расчетный счет арендодателя. Как следствие, он имеет полное право учесть эти суммы при налогообложении. Следует отметить тот факт, что соглашение может различаться по двум типам без экипажа и с экипажем.

Другие новости по теме:

А можно ли уменьшить налогооблагаемую прибыль предприятия за счет аренды транспортного средства?

Что указать в договоре аренды автомобиля?

Как платить аренду за пользование автомобилем физическому лицу: налом или безналом?

Нужно ли платить с таких арендных платежей НДФЛ?

Облагается ли данная арендная плата страховыми взносами?

Какие проводки сделать?

Подобные вопросы возникают у бухгалтера предприятия, когда предприятие собирается арендовать автомобиль у физ. лица.

Но вот только надо ли с этой аренды платить налоги в бюджет или нет? Как быть и что делать? Бухгалтер, особенно молодой, начинает сомневаться и может вовсе оставить эту затею с арендой. Так вот, ничего страшного и сложного в таком договоре нет.

Стоит поступить следующим образом.

Составляете с физ. лицом договор аренды транспортного средства без экипажа. По такому договору Вам предоставляется автомобиль за плату без водителя. Срок и сумму арендной платы, а также сроки е способ ее выплаты тоже оговариваете в договоре.

ПРИМЕР.

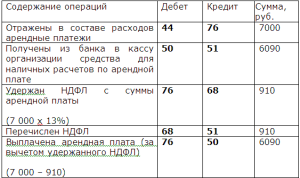

ИП Соколов А. С. занимается розничной и оптовой торговлей. Для доставки товаров ему необходим автомобиль. Поэтому ИП Соколов А.С. заключил договор аренды автомобиля без экипажа с неким Аполяном Д.М. сроком на 6 месяцев. Сумма аренды составляет 7 тыс. рублей в месяц. Выплата производится 5 числа месяца, следующего за месяцем пользования автомобилем, через кассу.

Как отразить в бухгалтерском учете расчеты по арендной плате за автомобиль, арендуемый у физического лица, не являющегося работником организации и ИП?

1. Разберемся с вопросом, из каких денег можно оплачивать данную аренду: из выручки, поступившей в кассу или надо снимать деньги с расчетного счета?

В Указаниях Банка России написано, что оплачивать аренду недвижимого имущества можно деньгами, полученными в кассу из банка. Про оплату аренды движимого имущества ничего не написано в данных Указаниях. А это значит, что для соблюдения требований по ведению кассовых операций, деньги для оплаты за аренду автомобиля стоит получать из банка.

2. Надо ли платить с арендной платы НДФЛ и страховые взносы?

Арендная плата за пользование автомобилем является доходом физического лица Аполяна Д.М. Значит с нее надо уплачивать НДФЛ в размере 13%.

ИП Соколов А.С. выступает налоговым агентом и, соответственно, исчисляет НДФЛ, удерживает его с выплачиваемого дохода и перечисляет в бюджет. Оплатить ИП Соколов А.С. удержанный НДФЛ в бюджет должен до выплаты арендной платы Аполяну Д.М. т.е. до 5 числа месяца, следующего за месяцем пользования автомобилем. Еще ИП Соколов должен будет подать до 1 апреля сведения в налоговую по доходам Аполяна Д.М.

Арендная плата за пользование автомобилем не облагается страховыми взносами, т.к. не является объектом обложения.

3. Можно ли отнести арендные платежи к расходам, уменьшающим доходы от реализации?

Да, можно отнести в том месяце, за который аренда начисляется.

4. Корреспонденция счетов

Ежемесячно в течение срока действия договора аренды

Так что, ничего страшного в учете аренды автомобиля нет. Смело уменьшайте свою налогооблагаемую прибыль на сумму расходов по аренде автомобиля.

Так что, ничего страшного в учете аренды автомобиля нет. Смело уменьшайте свою налогооблагаемую прибыль на сумму расходов по аренде автомобиля.

С уважением, Александр Приц, автор проекта " Бухучет для чайников ".

Подпишитесь и получайте статьи на почту.