Рейтинг: 4.2/5.0 (1879 проголосовавших)

Рейтинг: 4.2/5.0 (1879 проголосовавших)Категория: Бланки/Образцы

Адрес:

683000, РФ, г. Петропавловск-Камчатский, ул. Ленинская, д. 18

Схема проезда

Приемная (факс)

(4152) 21-80-88

Пн-Пт: 9:00 - 17:45 (перерыв с 12:45 до 13:30)

Для женщин окончание рабочего дня в пятницу в 13:00 (без обеденного перерыва) /ФЗ №197, статья 320/!

Сб, Вс - выходной

Главная / 2013 / Ноябрь / 28 / Постановление администрации Ногинского муниципального района МО от 28.11.2013 N 1968

Постановление администрации Ногинского муниципального района МО от 28.11.2013 N 1968 "Об утверждении Порядка осуществления возврата излишне уплаченных или ошибочно зачисленных в доход бюджета Ногинского муниципального района налоговых и неналоговых доходов"Документ по состоянию на август 2014 г.

В соответствии со статьями 160.1 и 218 Бюджетного кодекса Российской Федерации, приказом Министерства финансов Российской Федерации от 05.09.2008 N 92н "Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации" (в редакции от 22.12.2011 N 181н), статьей 26 Устава муниципального образования "Ногинский муниципальный район Московской области", а также в связи с необходимостью упорядочения процедуры возврата обязательных налоговых и неналоговых платежей, излишне уплаченных или ошибочно зачисленных в бюджет Ногинского муниципального района, постановляю:

1. Утвердить Порядок осуществления возврата излишне уплаченных или ошибочно зачисленных в бюджет Ногинского муниципального района налоговых и неналоговых доходов (далее - Порядок) (прилагается).

2. Главным администраторам доходов осуществлять возврат денежных средств из бюджета Ногинского муниципального района в соответствии с утвержденным Порядком.

3. Опубликовать настоящее постановление в муниципальной газете "Волхонка" и на официальном сайте администрации Ногинского муниципального района в сети Интернет.

4. Настоящее постановление вступает в силу со дня его официального опубликования.

5. Контроль за исполнением данного постановления возложить на первого заместителя руководителя администрации Ногинского муниципального района А.С. Егорова и заместителя руководителя администрации Ногинского муниципального района И.К. Ионова.

Временно исполняющий обязанности

руководителя администрации

Ногинского муниципального района

А.Г. Ковриков

Утвержден

постановлением администрации

Ногинского муниципального района

Московской области

от 28 ноября 2013 г. N 1968

1. Настоящий Порядок осуществления возврата излишне уплаченных или ошибочно зачисленных в бюджет Ногинского муниципального района налоговых и неналоговых доходов (далее - Порядок) составлен на основании Бюджетного кодекса Российской Федерации, приказа Министерства финансов Российской Федерации от 05.09.2008 N 92н "Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации" (в редакции от 22.12.2011 N 181н), приказа Министерства финансов Российской Федерации от 10.10.2008 N 8н "О порядке кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядке осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов" (в редакции от 27.12.2011), Регламента о порядке и условиях обмена информацией между Управлением Федерального казначейства по Московской области (далее - УФК по МО) и администрацией Ногинского муниципального района при кассовом обслуживании исполнения бюджета Ногинского муниципального района в условиях открытия в УФК по МО лицевого счета бюджета администрации Ногинского муниципального района.

2. Настоящий Порядок устанавливает механизм и условия возврата обязательных неналоговых платежей, излишне уплаченных или ошибочно зачисленных в бюджет Ногинского муниципального района.

3. Возврату из бюджета Ногинского муниципального района согласно данному Порядку подлежат денежные средства, поступившие в доход бюджета Ногинского муниципального района, главными администраторами которых на дату возврата являются:

- администрация Ногинского муниципального района;

- Комитет по управлению имуществом администрации Ногинского муниципального района;

- Управление сельского хозяйства и земельных отношений администрации Ногинского муниципального района.

4. Возврат денежных средств из бюджета Ногинского муниципального района осуществляется главными администраторами доходов бюджета на основании следующих документов:

1) заявления плательщика на имя главного администратора о возврате денежных средств по форме согласно приложению N 1.

Заявление должно содержать следующие данные:

по юридическим лицам - наименование заявителя, его ИНН и КПП, почтовый адрес, наименование платежа, причину его возврата из бюджета, номер и дату платежного документа, сумму, подлежащую возврату, банковские реквизиты, по которым следует произвести возврат. Заявление подписывается руководителем организации;

по физическим лицам - фамилия, имя, отчество, почтовый адрес, паспортные данные, идентификационный номер (ИНН) налогоплательщика (при его наличии), причину возврата платежа из бюджета, дату и номер платежного документа, сумму, подлежащую возврату, банковские реквизиты, по которым следует произвести возврат. Подготовка документов для возврата переплаты физическому лицу осуществляется при предъявлении гражданского паспорта;

2) копия платежного документа, подтверждающего перечисление денежных средств в бюджет Ногинского муниципального района;

3) заключение главного администратора доходов, подтверждающее наличие переплаты, подписанное руководителем (уполномоченным лицом), администрирующим платеж согласно приложению N 2 к настоящему Порядку.

4. Возврат денежных средств из бюджета Ногинского муниципального района осуществляется УФК по Московской области на основании заявки на возврат по форме 0531803. утвержденной приказом Министерства финансов Российской Федерации от 10.10.2008 N 8н.

5. Возврат обязательных неналоговых платежей юридических и физических лиц, излишне или ошибочно зачисленных в доход бюджета Ногинского муниципального района, производится в течение одного месяца со дня регистрации заявления плательщика о возврате денежных средств с предоставлением всех необходимых документов. Главный администратор направляет в Управление Федерального казначейства по Московской области заявку на возврат денежных средств в течение 3 рабочих дней со дня подписания заключения.

В случае принятия решения об отказе в возврате денежных средств главные администраторы направляют письменный ответ плательщику с указанием причины неисполнения заявления.

6. Главные администраторы ведут учет заявок по возврату денежных средств в журнале регистрации согласно приложению N 3 к настоящему Порядку.

7. В соответствии с п. 20 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденного приказом Министерства финансов Российской Федерации от 05.09.2008 N 92н (в редакции от 22.12.2011 N 181н), возврат сумм осуществляется исходя из нормативов распределения поступлений, действующих в текущем финансовом году.

8. Возврат средств из бюджета Ногинского муниципального района может осуществляться в срок не позднее трех лет со дня зачисления денежных средств в бюджет Ногинского муниципального района.

Первый заместитель

руководителя администрации

Ногинского муниципального района

А.С. Егоров

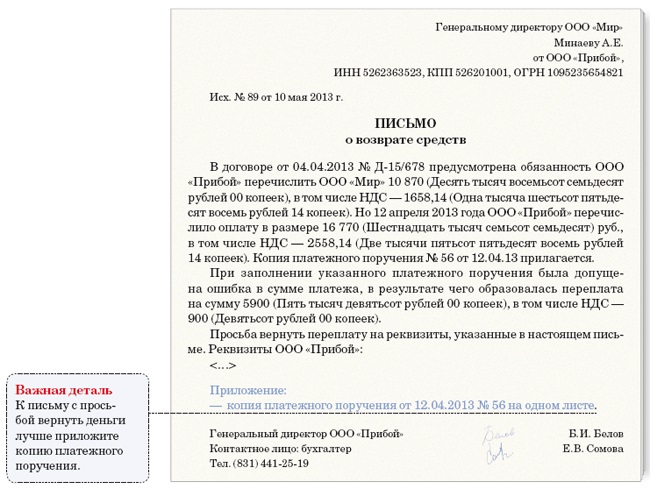

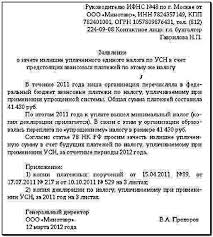

29 сентября 2014 г. ООО "ИКС" перечислило в бюджет сумму в размере 48 000 (Сорок восемь тысяч) руб. в качестве уплаты НДФЛ с заработной платы работников за сентябрь 2014 г.

Копия платежного поручения, подтверждающего уплату, прилагается (см. приложение 1 к настоящему заявлению).

Выплата заработной платы работникам была произведена 05.10.2014 г. Налог с нее также удержан и перечислен в бюджет 05.10.2014 г.

Копия платежного поручения об уплате налога прилагается (см. приложение 2 к настоящему заявлению).

Таким образом, платеж от 29.09.2014 г. был осуществлен ошибочно, до даты фактической выплаты дохода физическим лицам.

Следуя разъяснениям Минфина России, приведенным в Письме от 16.09.2014 № 03-04-06/46268, просим вернуть ошибочно уплаченную в бюджет сумму в размере 48 000 (Сорока восьми тысяч) руб. перечислив ее на наш расчетный счет по следующим реквизитам:

При необходимости ООО "ИКС" готово провести совместную сверку расчетов по налогу на доходы физических лиц.

1) копия платежного поручения от 29.09.2014 N 233 (1 л.);

2) копия платежного поручения от 05.10.2014 N 241 (1 л.)

Генеральный директор ООО "ИКС" --------- А.А. Юрьев

11. Возврат (зачет) излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов и иных денежных средств (гл.17 ФЗ, гл.13 ТК ТС).

11.1 Возврат (зачет) излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов и иных денежных средств (ст.147 ФЗ).

11.2 Иные случаи возврата таможенных пошлин, налогов (ст.148 ФЗ).

11.3 Возврат (зачет) денежного залога (ст.149 ФЗ).

11.4 Возврат авансовых платежей (ст.121, 122 ФЗ).

11.4.1 Авансовые платежи.

11.4.2 Возврат авансовых платежей.11.1 Возврат (зачет) излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов и иных денежных средств (ст.147 ФЗ).

Излишне уплаченными или излишне взысканными суммами таможенных пошлин, налогов являются уплаченные или взысканные в качестве таможенных пошлин, налогов суммы денежных средств (денег), размер которых превышает суммы, подлежащие уплате и идентифицированные в качестве конкретных видов и сумм таможенных пошлин, налогов в отношении конкретных товаров.

1. Излишне уплаченные или излишне взысканные суммы таможенных пошлин, налогов подлежат возврату по решению таможенного органа по заявлению плательщика (его правопреемника). Указанное заявление и прилагаемые к нему документы подаются в таможенный орган, в котором произведено декларирование товаров, а в случае применения централизованного порядка уплаты таможенных пошлин, налогов в таможенный орган, с которым заключено соглашение о его применении, либо в таможенный орган, которым было произведено взыскание, не позднее трех лет со дня их уплаты либо взыскания.

2. К заявлению о возврате излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов должны прилагаться следующие документы:

1) платежный документ, подтверждающий уплату или взыскание таможенных пошлин, налогов, подлежащих возврату;

2) документы, подтверждающие начисление таможенных пошлин, налогов, подлежащих возврату;

3) документы, подтверждающие факт излишней уплаты или излишнего взыскания таможенных пошлин, налогов;

4) документы, указанные в частях 4 - 7 статьи 122 настоящего Федерального закона, в зависимости от статуса заявителя и с учетом статуса возвращаемых денежных средств;

5) документ, подтверждающий согласие лица, уплатившего таможенные пошлины, налоги, на их возврат лицу, на которое возложена обязанность по уплате таможенных пошлин, налогов, при подаче заявления о возврате таможенных пошлин, налогов лицом, на которого возложена обязанность по их уплате;

6) иные документы, которые могут быть представлены лицом, для подтверждения обоснованности возврата.

3. Если в таможенный орган ранее представлялись документы, указанные в частях 4 - 7 статьи 122 настоящего Федерального закона, плательщик вправе не представлять такие документы повторно, сообщив сведения о представлении в таможенный орган таких документов и об отсутствии в них изменений.

4. При отсутствии в заявлении о возврате требуемых сведений и непредставлении необходимых документов указанное заявление подлежит возврату плательщику (его правопреемнику) без рассмотрения с мотивированным объяснением в письменной форме причин невозможности рассмотрения указанного заявления. Возврат указанного заявления производится не позднее пяти рабочих дней со дня его поступления в таможенный орган. В случае возврата таможенным органом указанного заявления без рассмотрения плательщик (его правопреемник) вправе повторно обратиться с заявлением о возврате излишне уплаченных или излишне взысканных таможенных пошлин, налогов в пределах сроков, установленных частью 1 настоящей статьи.

5. При обнаружении факта излишней уплаты или излишнего взыскания таможенных пошлин, налогов таможенный орган не позднее одного месяца со дня обнаружения такого факта обязан сообщить плательщику о суммах излишне уплаченных или излишне взысканных таможенных пошлин, налогов.

6. Возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов производится по решению таможенного органа, который осуществляет администрирование данных денежных средств. Общий срок рассмотрения заявления о возврате, принятия решения о возврате и возврата сумм излишне уплаченных или излишне взысканных таможенных пошлин, налогов не может превышать один месяц со дня подачи заявления о возврате и представления всех необходимых документов. При нарушении указанного срока на сумму излишне уплаченных или излишне взысканных таможенных пошлин, налогов, не возвращенную в установленный срок, начисляются проценты за каждый день нарушения срока возврата. При возврате излишне взысканных в соответствии с положениями главы 18 настоящего Федерального закона таможенных пошлин, налогов проценты на сумму излишне взысканных таможенных пошлин, налогов начисляются со дня, следующего за днем взыскания, по день фактического возврата. Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в период нарушения срока возврата.

7. Возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов производится на счет плательщика (его правопреемника), указанный в заявлении о возврате.

8. Возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов производится в валюте Российской Федерации.

9. При возврате излишне уплаченных или излишне взысканных таможенных пошлин, налогов возврату также подлежат суммы пеней и процентов, уплаченные или взысканные с суммы возвращаемых таможенных пошлин, налогов, за исключением возврата таможенных платежей в соответствии со статьей 148 настоящего Федерального закона.

10. Возврат излишне уплаченных или излишне взысканных вывозных таможенных пошлин, налогов по желанию плательщика (его правопреемника) может производиться в форме зачета в счет исполнения обязанностей по уплате таможенных пошлин, налогов, пеней, процентов. Возврат излишне уплаченных или излишне взысканных ввозных таможенных пошлин по желанию плательщика (его правопреемника) может производиться в форме зачета в счет исполнения обязанностей по уплате ввозных таможенных пошлин. Зачет излишне уплаченных или излишне взысканных ввозных таможенных пошлин в счет исполнения обязанности по уплате вывозных таможенных пошлин, налогов не допускается.

11. Зачет излишне уплаченных или излишне взысканных таможенных пошлин, налогов осуществляется в соответствии с настоящей статьей применительно к порядку возврата с учетом положений части 12 настоящей статьи.

12. Возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов не производится:

1) при наличии у плательщика задолженности по уплате таможенных пошлин, налогов в размере указанной задолженности. В указанном случае по заявлению плательщика (его правопреемника) может быть произведен зачет излишне уплаченных или излишне взысканных таможенных пошлин, налогов в счет погашения указанной задолженности с учетом положения части 10 настоящей статьи;

2) если сумма таможенных пошлин, налогов, подлежащих возврату, составляет менее 150 рублей, за исключением случаев излишней уплаты таможенных пошлин, налогов физическими лицами или их излишнего взыскания с указанных лиц;

3) в случае подачи заявления о возврате сумм таможенных пошлин, налогов по истечении установленных сроков.

13. При наличии задолженности по уплате таможенных пошлин, налогов, пеней и процентов таможенный орган вправе осуществить ее взыскание за счет сумм излишне уплаченных или излишне взысканных таможенных пошлин, налогов в соответствии со статьей 158 настоящего Федерального закона. Таможенный орган обязан проинформировать плательщика (его правопреемника) о произведенном зачете в течение трех дней со дня, следующего за днем его осуществления.

14. При возврате таможенных пошлин, налогов проценты с них не выплачиваются, за исключением случая, предусмотренного частью 6 настоящей статьи, и суммы не индексируются.

15. Форма заявления плательщика о возврате (зачете) излишне уплаченных или излишне взысканных таможенных пошлин, налогов и форма решения таможенного органа о возврате (зачете) излишне уплаченных или излишне взысканных таможенных пошлин, налогов утверждаются федеральным органом исполнительной власти, уполномоченным в области таможенного дела. (Приказ ФТС РФ от 22.12.2010 №2520)

11.2 Иные случаи возврата таможенных пошлин, налогов (ст.148 ФЗ).

Статья 148. Иные случаи возврата таможенных пошлин, налогов.

1. Возврат таможенных пошлин, налогов производится также в случае:

1) отказа в выпуске товаров в соответствии с заявленной таможенной процедурой в отношении сумм таможенных пошлин, налогов, уплаченных в связи с регистрацией таможенной декларации на помещение товаров под эту таможенную процедуру;

2) отзыва таможенной декларации;

3) восстановления режима наиболее благоприятствуемой нации или тарифных преференций;

4) если Таможенным кодексом Таможенного союза и (или) настоящим Федеральным законом предусматривается возврат уплаченных сумм таможенных пошлин, налогов при помещении товаров под таможенную процедуру реэкспорта или при помещении товаров под таможенные процедуры уничтожения либо отказа в пользу государства или реимпорта товаров;

5) изменения с разрешения таможенного органа ранее заявленной таможенной процедуры, если суммы таможенных пошлин, налогов, подлежащие уплате при помещении товаров под вновь избранную таможенную процедуру, меньше сумм таможенных пошлин, налогов, уплаченных при первоначальной таможенной процедуре, за исключением случая, предусмотренного пунктом 6 статьи 282 Таможенного кодекса Таможенного союза;

6) возврата (полностью или частично) предварительной специальной пошлины, предварительной антидемпинговой пошлины и предварительной компенсационной пошлины в соответствии с международными договорами государств - членов Таможенного союза и (или) законодательством Российской Федерации о специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров.

2. Возврат таможенных пошлин, налогов в случаях, указанных в части 1 настоящей статьи, производится при подаче заявления об этом не позднее одного года со дня, следующего за днем наступления обстоятельств, влекущих за собой возврат уплаченных сумм таможенных пошлин, налогов, в соответствии с настоящей статьей применительно к возврату излишне уплаченных или излишне взысканных таможенных платежей. При этом положения части 9 статьи 147 настоящего Федерального закона не применяются.

11.3 Возврат (зачет) денежного залога (ст.149 ФЗ).

1. Возврат денежного залога или его зачет в счет авансовых платежей осуществляется при условии исполнения или прекращения обязательства, обеспеченного денежным залогом, если заявление о возврате (зачете) денежного залога подано лицом, внесшим денежный залог (его правопреемником), в таможенный орган в течение трех лет со дня, следующего за днем исполнения или прекращения обязательства. Возврат (зачет) денежного залога также осуществляется, если обязательства, обеспеченные денежным залогом, не возникли, при этом указанный срок подачи заявления о возврате (зачете) денежного залога исчисляется со дня оформления таможенным органом таможенной расписки. По истечении указанных сроков невостребованные суммы денежного залога учитываются в составе прочих неналоговых доходов федерального бюджета и возврату не подлежат.

2. К заявлению о возврате (зачете) денежного залога прилагаются следующие документы:

1) платежный документ, подтверждающий внесение денежного залога;

2) таможенная расписка;

3) документы, подтверждающие исполнение (прекращение) обязательства, обеспеченного денежным залогом;

4) документы, указанные в частях 4 - 7 статьи 122 настоящего Федерального закона, в зависимости от статуса заявителя и с учетом статуса возвращаемых (зачитываемых) денежных средств;

5) иные документы, которые могут быть представлены для подтверждения обоснованности возврата (зачета).

3. Если в таможенный орган ранее представлялись документы, указанные в частях 4 - 7 статьи 122 настоящего Федерального закона, плательщик вправе не представлять такие документы повторно, сообщив сведения о представлении в таможенный орган таких документов и об отсутствии в них изменений.

4. Заявление о возврате (зачете) денежного залога и прилагаемые к нему документы подаются в таможенный орган, который осуществляет администрирование данного денежного залога. При отсутствии в указанном заявлении требуемых сведений, непредставлении таможенной расписки и (или) необходимых документов это заявление подлежит возврату лицу, внесшему денежный залог (его правопреемнику), без рассмотрения с мотивированным объяснением в письменной форме причин невозможности рассмотрения этого заявления. Возврат указанного заявления производится не позднее пяти рабочих дней со дня его поступления в таможенный орган. В случае возврата таможенным органом указанного заявления без рассмотрения лицо, внесшее денежный залог (его правопреемник), вправе повторно обратиться с заявлением о возврате (зачете) денежного залога в пределах сроков, установленных частью 1 настоящей статьи.

5. Возврат (зачет) денежного залога производится по решению таможенного органа, который осуществляет администрирование данного денежного залога. Общий срок рассмотрения заявления о возврате (зачете) денежного залога, принятия решения о возврате (зачете) денежного залога и возврата (зачета) сумм денежного залога не может превышать один месяц со дня подачи указанного заявления и представления всех необходимых документов.

6. Денежный залог возвращается в валюте Российской Федерации в безналичном порядке на счет лица, внесшего денежный залог (его правопреемника), указанный в заявлении о возврате денежного залога. Зачет денежного залога в счет авансовых платежей осуществляется в валюте Российской Федерации.

7. Возврат (зачет) денежного залога не производится при наличии у лица, внесшего денежный залог (его правопреемника), задолженности по уплате таможенных платежей, пеней или процентов в размере такой задолженности. Таможенный орган вправе обратить взыскание на денежный залог в соответствии со статьей 158 настоящего Федерального закона.

8. При возврате (зачете) сумм денежного залога проценты с них не выплачиваются, суммы не индексируются и комиссионное вознаграждение по банковским операциям выплачивается за счет переводимых средств.

9. Форма заявления плательщика о возврате (зачете) денежного залога и форма решения таможенного органа о возврате (зачете) денежного залога утверждаются федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

11.4.1 Авансовые платежи (ст.121 ФЗ).

1. Авансовыми платежами признаются денежные средства, внесенные в счет уплаты предстоящих вывозных таможенных пошлин, налогов, таможенных сборов и не идентифицированные плательщиком в разрезе конкретных видов и сумм вывозных таможенных пошлин, налогов, таможенных сборов в отношении конкретных товаров.

2. Авансовые платежи уплачиваются на счета Федерального казначейства в валюте Российской Федерации.

3. Денежные средства, уплаченные в качестве авансовых платежей, являются имуществом лица, внесшего авансовые платежи, и не могут рассматриваться в качестве таможенных платежей либо денежного залога до тех пор, пока указанное лицо не сделает распоряжение об этом таможенному органу либо таможенный орган не обратит взыскание на авансовые платежи. В качестве распоряжения лица, внесшего авансовые платежи, рассматривается представление им или от его имени таможенной декларации, заявления на возврат авансовых платежей либо совершение иных действий, свидетельствующих о намерении этого лица использовать свои денежные средства в качестве таможенных платежей либо обеспечения уплаты таможенных пошлин, налогов.

4. На основании распоряжения лица, внесшего авансовые платежи, об их использовании, за исключением заявления на возврат авансовых платежей, таможенный орган, который осуществляет администрирование указанных денежных средств, производит идентификацию авансовых платежей в качестве таможенных платежей или денежного залога по их видам и суммам.

5. По письменному заявлению лица, внесшего авансовые платежи, таможенный орган не позднее 30 дней со дня получения такого заявления обязан в письменной форме предоставить указанному лицу отчет о расходовании денежных средств, внесенных в качестве авансовых платежей, но не более чем за три года, предшествующие указанному заявлению. Отчет о расходовании денежных средств, внесенных в качестве авансовых платежей, форма которого утверждается федеральным органом исполнительной власти, уполномоченным в области таможенного дела, должен содержать сведения за период, указанный в заявлении лица, по видам таможенных и иных платежей:

1) о суммах поступивших авансовых платежей за период, указанный в заявлении, в том числе если по заявлению плательщика статус авансовых платежей приобрели денежные средства, внесенные им ранее в виде денежного залога, либо излишне уплаченные или взысканные таможенные платежи;

2) о суммах авансовых платежей, израсходованных на уплату таможенных и иных платежей, внесение денежного залога, с указанием реквизитов документов, на основании которых осуществлялось бесспорное взыскание таможенных пошлин, налогов за счет неизрасходованного остатка авансовых платежей;

3) о суммах авансовых платежей, возвращенных лицу с указанием реквизитов заявлений о возврате и решений о возврате.

6. В случае несогласия лица, внесшего авансовые платежи, с результатами отчета таможенного органа проводится совместная выверка расходования денежных средств этого лица. Результаты такой выверки оформляются актом по форме, утверждаемой федеральным органом исполнительной власти, уполномоченным в области таможенного дела. Акт составляется в двух экземплярах, подписывается таможенным органом и лицом, внесшим авансовые платежи. Один экземпляр акта после его подписания вручается указанному лицу.

11.4.2 Возврат авансовых платежей.

1. Возврат авансовых платежей осуществляется по правилам, предусмотренным для возврата излишне уплаченных таможенных пошлин, налогов, если заявление об их возврате подано лицом, внесшим авансовые платежи (его правопреемником), в течение трех лет со дня последнего распоряжения об использовании авансовых платежей. Если указанным лицом распоряжение об использовании авансовых платежей не производилось, указанный срок подачи заявления об их возврате исчисляется со дня поступления денежных средств на счет Федерального казначейства. Форма заявления о возврате авансовых платежей утверждается федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

2. По истечении указанного срока невостребованные суммы авансовых платежей учитываются в составе прочих неналоговых доходов федерального бюджета и возврату не подлежат.

3. К заявлению о возврате авансовых платежей прилагаются следующие документы:

1) платежный документ, подтверждающий перечисление авансовых платежей;

2) документы, указанные в частях 4 - 7 настоящей статьи, в зависимости от статуса лица;

3) иные документы, которые могут быть предоставлены лицом, подавшим заявление о возврате авансовых платежей, для подтверждения обоснованности возврата.

4. Юридические лица, созданные в соответствии с законодательством Российской Федерации, предоставляют:

1) копию свидетельства о постановке на учет в налоговом органе, заверенную нотариально либо таможенным органом при предъявлении оригинала документа;

2) копию свидетельства о государственной регистрации, заверенную нотариально либо таможенным органом при предъявлении оригинала документа;

3) документ, подтверждающий полномочия лица, подписавшего заявление о возврате авансовых платежей, заверенный нотариально либо таможенным органом при предъявлении оригинала документа;

4) образец подписи лица, подписавшего заявление о возврате авансовых платежей, заверенный нотариально либо таможенным органом при предъявлении оригинала документа, удостоверяющего личность лица, подписавшего заявление;

5) копию документа, подтверждающего правопреемство, в случае, если заявление о возврате авансовых платежей подается правопреемником лица, внесшего авансовые платежи, заверенную нотариально либо таможенным органом при предъявлении оригинала документа.

5. Юридические лица, за исключением лиц, указанных в части 4 настоящей статьи, предоставляют:

1) копию документа, подтверждающего статус юридического лица по законодательству страны, на территории которой создано это юридическое лицо (с переводом на русский язык), заверенную нотариально;

2) копию документа, подтверждающего полномочия лица, подписавшего заявление о возврате авансовых платежей (с переводом на русский язык), заверенную нотариально;

3) образец подписи лица, подписавшего заявление о возврате авансовых платежей, заверенный нотариально.

6. Физические лица, зарегистрированные в качестве индивидуальных предпринимателей, предоставляют:

1) копию свидетельства о постановке на учет в налоговом органе, заверенную нотариально либо таможенным органом при предъявлении оригинала документа;

2) копию свидетельства о государственной регистрации, заверенную нотариально либо таможенным органом при предъявлении оригинала документа;

3) копию паспорта гражданина Российской Федерации, заверенную нотариально либо таможенным органом при предъявлении оригинала документа.

^ ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА

ПИСЬМО

от 29 апреля 2011 г. N 01-11/19942

О ВОЗВРАТЕ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

В целях единообразного применения положений Таможенного кодекса Таможенного союза (далее - ТК ТС) и Федерального закона от 27 ноября 2010 г. N 311-ФЗ "О таможенном регулировании в Российской Федерации" (далее - Федеральный закон) сообщаем следующее.

В соответствии со статьей 89 ТК ТС излишне уплаченными или излишне взысканными суммами таможенных пошлин, налогов являются уплаченные или взысканные в качестве таможенных пошлин, налогов суммы денежных средств (денег), размер которых превышает суммы, подлежащие уплате в соответствии с ТК ТС и (или) законодательством государств - членов Таможенного союза, и идентифицированные в качестве конкретных видов и сумм таможенных пошлин, налогов в отношении конкретных товаров.

Согласно статье 90 ТК ТС возврат (зачет) излишне уплаченных или излишне взысканных сумм вывозных таможенных пошлин, налогов осуществляется в порядке и случаях, установленных законодательством государства - члена Таможенного союза, в котором произведена уплата и (или) взыскание вывозных таможенных пошлин, налогов.

Возврат (зачет) излишне уплаченных или излишне взысканных сумм ввозных таможенных пошлин осуществляется в порядке, установленном законодательством государства - члена Таможенного союза, в котором произведена уплата и (или) взыскание таких таможенных пошлин с учетом особенностей, установленных международным договором государств - членов Таможенного союза.

Согласно части 1 статьи 129 Федерального закона возврат таможенных сборов осуществляется в порядке, предусмотренном Федеральным законом для возврата таможенных пошлин, налогов.

В соответствии с частью 1 статьи 147 Федерального закона излишне уплаченные или излишне взысканные суммы таможенных пошлин, налогов подлежат возврату по решению таможенного органа по заявлению плательщика (его правопреемника). Указанное заявление и прилагаемые к нему документы подаются в таможенный орган, в котором произведено декларирование товаров, а в случае применения централизованного порядка уплаты таможенных пошлин, налогов в таможенный орган, с которым заключено соглашение о его применении, либо в таможенный орган, которым было произведено взыскание, не позднее трех лет со дня их уплаты либо взыскания.

К заявлению о возврате излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов должны прилагаться документы, перечень которых поименован в части 2 статьи 147 Федерального закона, в том числе документы, подтверждающие факт излишней уплаты или излишнего взыскания таможенных пошлин, налогов.

В соответствии с частью 4 статьи 147 Федерального закона при отсутствии в заявлении о возврате требуемых сведений и непредставлении необходимых документов указанное заявление подлежит возврату плательщику (его правопреемнику) без рассмотрения с мотивированным объяснением в письменной форме причин невозможности рассмотрения указанного заявления. Возврат указанного заявления производится не позднее пяти рабочих дней со дня его поступления в таможенный орган.

При этом обращаем внимание на недопущение случаев формального отказа в рассмотрении заявления о возврате. Мотивированное объяснение причин невозможности рассмотрения заявления должно содержать информацию о сведениях, не указанных в заявлении, и конкретных документах, не представленных в таможенный орган, но которые необходимы для принятия решения о возврате таможенных пошлин, налогов. Также в ответе следует указывать, что плательщик (его правопреемник) вправе повторно обратиться с заявлением о возврате излишне уплаченных или излишне взысканных таможенных пошлин, налогов в пределах сроков, установленных частью 1 статьи 147 Федерального закона. При этом таможенным органом должны быть соблюдены установленные частью 4 статьи 147 Федерального закона сроки возврата заявления без рассмотрения.

В соответствии с пунктом 1 статьи 76 ТК ТС исчисление таможенных пошлин, налогов осуществляется плательщиками таможенных пошлин, налогов самостоятельно, за исключением случаев, предусмотренных ТК ТС и (или) международными договорами государств - членов Таможенного союза. К таким случаям относится исчисление таможенных пошлин, налогов таможенным органом при взыскании таможенных пошлин, налогов (пункт 2 статьи 76 ТК ТС), а также в отношении товаров для личного пользования (статья 360 ТК ТС).

При этом в соответствии с пунктом 2 статьи 181 ТК ТС сведения об исчислении таможенных платежей, равно как и сведения, необходимые для исчисления таможенных платежей, указываются в декларации на товары.

В соответствии с пунктом 7 статьи 190 ТК ТС с момента регистрации таможенная декларация становится документом, свидетельствующим о фактах, имеющих юридическое значение.

Факт излишней уплаты таможенных пошлин, налогов может быть подтвержден, в том числе внесением изменений в декларацию на товары.

В соответствии с пунктом 2 статьи 191 ТК ТС внесение изменений и дополнений в таможенную декларацию после выпуска товаров допускается в случаях и порядке, которые определяются решением Комиссии Таможенного союза. Такие случаи и порядок установлены Инструкцией о порядке внесения изменений и (или) дополнений в декларацию на товары после выпуска товаров, утвержденной Решением Комиссии Таможенного союза от 20 мая 2010 г. N 255 (далее - Инструкция).

В соответствии с пунктом 2 Инструкции сведения, заявленные в декларации на товары (далее - ДТ), могут быть изменены и (или) дополнены после выпуска товаров в соответствии с решением уполномоченного таможенного органа, принимаемым по результатам проведения таможенного контроля после выпуска товаров или рассмотрения мотивированного письменного обращения декларанта или таможенного представителя в случаях:

1) установления или выявления недостаточности и (или) несоответствия сведений, заявленных в ДТ, сведениям, подлежащим указанию в ДТ согласно установленному порядку заполнения ДТ;

2) рассмотрения жалоб на решения, действия (бездействие) таможенных органов и их должностных лиц в порядке, установленном законодательством государств - членов Таможенного союза;

3) обоснования необходимости внесения изменений и (или) дополнений в отметки и записи в графах, заполняемых должностным лицом таможенного органа (далее - должностное лицо);

4) вступления в законную силу решений судебных органов государств - членов Таможенного союза, предусматривающих внесение изменений и (или) дополнений сведений, заявленных в ДТ.

Факт излишней уплаты или излишнего взыскания таможенных пошлин, налогов может быть установлен по результатам проведения таможенного контроля после выпуска товаров или рассмотрения мотивированного письменного обращения декларанта или таможенного представителя о корректировке сведений, заявленных в ДТ.

Обращение декларанта или таможенного представителя о внесении изменений и (или) дополнений сведений, заявленных в ДТ, после выпуска товаров составляется в произвольной форме с обоснованием необходимости таких изменений и (или) дополнений, указанием регистрационного номера ДТ и перечня прилагаемых документов. К обращению прилагаются корректировка декларации на товары (далее - КДТ), заполненная по установленной форме, ее электронная копия и документы, указанные в перечне (пункт 4 Инструкции).

Форма решения таможенного органа об изменении и (или) дополнении сведений, заявленных в ДТ, после выпуска товаров установлена Инструкцией о действиях должностных лиц таможенных органов при внесении изменений в сведения, содержащиеся в грузовой таможенной декларации, после выпуска товаров и корректировке ее электронной копии, утвержденной Приказом ФТС России от 21 апреля 2010 г. N 825.

Изменение и (или) дополнение сведений, заявленных в ДТ, после выпуска товаров производится уполномоченным должностным лицом на основании КДТ путем корректировки электронной копии ДТ в порядке, установленном законодательством государств - членов Таможенного союза (пункт 16 Инструкции).

В графе "C" КДТ должностным лицом производится запись "Корректировка произведена" и проставляется дата, подпись и оттиск личной номерной печати. КДТ является неотъемлемой частью ДТ. Второй экземпляр КДТ возвращается декларанту или таможенному представителю (пункты 12, 15 Инструкции).

Если при внесении по результатам проведения таможенного контроля после выпуска товаров изменений и (или) дополнений в сведения, заявленные в ДТ, выявлен факт излишней уплаты или излишнего взыскания таможенных пошлин, налогов, таможенный орган в силу части 5 статьи 147 Федерального закона обязан сообщить плательщику о суммах излишне уплаченных или излишне взысканных таможенных пошлин, налогов.

В связи с вышеизложенным в случае, когда исчисление таможенных пошлин, налогов осуществлялось в ДТ, документом, подтверждающим факт излишней уплаты или излишнего взыскания таможенных пошлин, налогов, представление которого предусмотрено пунктом 2 части 2 статьи 147 Федерального закона, может являться КДТ, оформленная в соответствии с Инструкцией.

Положения Инструкции не применяются в случаях, когда внесение изменений и (или) дополнений сведений, заявленных в ДТ, после выпуска товаров касаются корректировки таможенной стоимости товаров и (или) показателей, влияющих на величину таможенной стоимости товаров (пункт 9 Инструкции).

Корректировка таможенной стоимости товаров и (или) показателей, влияющих на величину таможенной стоимости товаров, производится в порядке и на условиях, определенных Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 376 "О порядках декларирования, контроля и корректировки таможенной стоимости товаров".

При этом документом, подтверждающим факт излишней уплаты или излишнего взыскания таможенных пошлин, налогов, является корректировка таможенной стоимости товаров в случае принятия таможенным органом решения о корректировке таможенной стоимости, которое повлекло уменьшение суммы подлежащих уплате таможенных платежей.

При исполнении судебных актов следует учитывать следующее. При предъявлении в таможенный орган исполнительного листа, выданного на основании судебного решения, вступившего в законную силу, обязывающего таможенный орган возвратить денежные средства, возврат осуществляется без предъявления плательщиком таможенных пошлин, налогов заявления о возврате денежных средств.

Если судебным актом решение таможенного органа, в соответствии с которым были уплачены (взысканы) таможенные пошлины, налоги, признано незаконным, при этом обязанность по возврату указанных таможенных платежей на таможенный орган таким судебным решением не возложена, таможенным органом принимается решение о внесении изменений в ДТ в порядке, установленном Инструкцией (за исключением случая, указанного в пункте 9 Инструкции). В случае выявления факта излишней уплаты (излишнего взыскания) таможенных пошлин, налогов таможенный орган в соответствии с частью 5 статьи 147 Федерального закона сообщает плательщику в произвольной форме о суммах излишне уплаченных или излишне взысканных таможенных пошлин, налогов.

При этом документом, подтверждающим факт излишней уплаты (излишнего взыскания) таможенных пошлин, налогов, может являться КДТ, а в случае признания судом незаконным решения о корректировке таможенной стоимости - корректировка таможенной стоимости. Копия КДТ или корректировки таможенной стоимости направляется плательщику таможенных пошлин, налогов.

Возврат таможенных пошлин, налогов производится также в случаях, предусмотренных частью 1 статьи 148 Федерального закона. При этом возврат таможенных пошлин, налогов в таких случаях осуществляется применительно к возврату излишне уплаченных или излишне взысканных таможенных платежей. Соответственно, к заявлению о возврате таможенных пошлин, налогов должны прилагаться документы, перечень которых установлен частью 2 статьи 147 Федерального закона, в том числе документы, подтверждающие факт излишней уплаты или излишнего взыскания, с учетом следующего.

1. В соответствии с пунктом 27 Инструкции о порядке заполнения декларации на товары, утвержденной Решением Комиссии Таможенного союза от 20 мая 2010 г. N 257 (далее - Инструкция N 257), в графе "C" основного листа ДТ под соответствующими номерами проставляются отметки (записи) таможенного органа о выпуске (отказе в выпуске) товаров, проведении таможенного контроля.

При отказе в выпуске товаров под номером 2 графы "C" основного листа ДТ указывается дата отказа в выпуске цифровыми символами (XXXXXX - день, месяц, две последние цифры года) с проставлением соответствующего штампа в виде оттиска "Отказано в выпуске", подписи должностного лица и оттиска личной номерной печати.

Таким образом, если уплата таможенных пошлин, налогов осуществлена до принятия таможенным органом решения об отказе в выпуске товаров, документом, подтверждающим факт излишней уплаты, будет являться ДТ с вышеуказанными отметками (записями) таможенного органа об отказе в выпуске.

2. Согласно пункту 1 статьи 192 ТК ТС по письменному обращению декларанта зарегистрированная таможенная декларация на иностранные товары может быть отозвана им до принятия таможенным органом решения о выпуске товаров. Отзыв таможенной декларации допускается с письменного разрешения таможенного органа, если до получения обращения декларанта таможенный орган не уведомил декларанта о месте и времени проведения таможенного досмотра товаров, заявленных в таможенной декларации, и (или) не установил нарушений таможенного законодательства Таможенного союза, влекущих административную или уголовную ответственность (пункт 3 статьи 192 ТК ТС).

По письменному обращению декларанта таможенная декларация на товары Таможенного союза может быть отозвана до фактического убытия товаров с таможенной территории Таможенного союза, в том числе после принятия решения о выпуске товаров (пункт 2 статьи 192 ТК ТС).

В случае, если отзыв ДТ разрешен до выпуска (условного выпуска) товаров, под номером 3 графы "C" основного листа ДТ производится запись: "ДТ отозвана", заверяемая подписью должностного лица и оттиском личной номерной печати (подпункт 3 пункта 27 Инструкции N 257).

Таким образом, если уплата таможенных пошлин, налогов осуществлена до отзыва декларации на иностранные товары, документом, подтверждающим факт излишней уплаты, будет являться ДТ с вышеуказанными отметками (записями) таможенного органа об отзыве ДТ.

В случае отзыва ДТ после выпуска товаров Таможенного союза в качестве документа, подтверждающего факт излишней уплаты, таможенные органы принимают письменное обращение декларанта с резолюцией уполномоченного должностного лица таможенного органа, принявшего решение об отзыве ДТ.

При этом обращаем внимание, что в указанных случаях отказа в выпуске товаров или отзыва декларации на товары возврат таможенных сборов за таможенные операции в силу части 3 статьи 129 Федерального закона не производится.

3. При осуществлении возврата таможенных пошлин, налогов в связи с восстановлением режима наиболее благоприятствуемой нации или тарифных преференций, а также возврата (полностью или частично) предварительной специальной пошлины, предварительной антидемпинговой пошлины и предварительной компенсационной пошлины в соответствии с международными договорами государств - членов Таможенного союза и (или) законодательством Российской Федерации о специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров, в качестве документа, подтверждающего факт излишней уплаты, таможенные органы принимают КДТ, оформленную в соответствии с Инструкцией.

Первый заместитель руководителя

генерал-полковник таможенной службы

В.М.МАЛИНИН