Рейтинг: 4.1/5.0 (1862 проголосовавших)

Рейтинг: 4.1/5.0 (1862 проголосовавших)Категория: Бланки/Образцы

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 01.10.2016

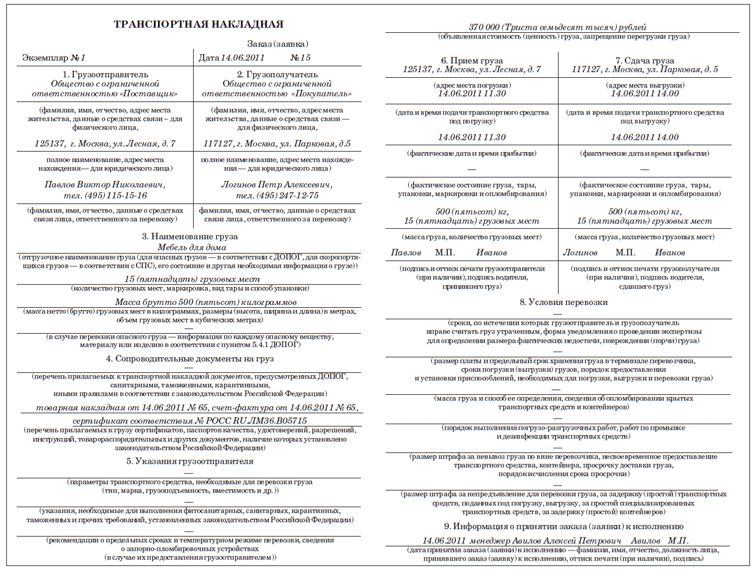

Порядок заполнения транспортной накладной (Слобцова О.И.)Дата размещения статьи: 20.09.2015

Постановлением Правительства РФ от 30.12.2011 N 1208 "О внесении изменений в Правила перевозок грузов автомобильным транспортом" (далее - Постановление N 1208) были внесены изменения и дополнения в Постановление Правительства РФ от 15.04.2011 N 272 "Об утверждении Правил перевозок грузов автомобильным транспортом" (далее - Постановление N 272), коснувшиеся в том числе формы и порядка заполнения транспортной накладной.

Несовместимость ранее предложенной в Постановлении N 272 формы транспортной накладной с большим количеством вариантов практических отношений, возникающих при перевозках грузов автомобильным транспортом, побудило Правительство РФ уточнить некоторые моменты.

Изменения, по мнению автора, носят принципиальный характер, снимают ряд спорных вопросов и ставят новые проблемы в части применения формы транспортной накладной.

Обращаем внимание, что с 2013 г. в связи с упразднением унифицированных форм первичной бухгалтерской документации, в том числе унифицированной формы N 1-Т "Товарно-транспортная накладная", транспортная накладная может явиться единственным документом для оформления автоперевозки товаров.

При оформлении транспортной накладной не нужна печать. Ни одна сторона, участвующая в оформлении транспортной накладной, не должна проставлять оттиск печати.

Соответствующие исключения внесены в графы 6 "Прием груза", 7 "Сдача груза", 9 "Информация о принятии заказа к исполнению" и даже 16 "Дата составления, подписи сторон" формы транспортной накладной.

Транспортная накладная может подписываться уполномоченными лицами грузоотправителя, грузополучателя и (или) перевозчика, являющихся физическими лицами. Дополнение о том, что транспортная накладная подписывается грузоотправителем и перевозчиком или их уполномоченными лицами, внесено в п. 9 Постановления N 272.

Однако при анализе изменений в заполнении графы 1 "Грузоотправитель (грузовладелец)", графы 2 "Грузополучатель" и графы 10 "Перевозчик" формы транспортной накладной можно сделать вывод, что привлечение уполномоченных лиц предполагается только для физических лиц.

При этом уполномоченные лица также должны быть гражданами (не юридическими лицами), так как для них в графах 1, 2, 10 формы транспортной накладной предполагается заполнение информации о фамилии, имени, отчестве и адресе места жительства.

Таким образом, в графах 6, 7, 16 дополнение о том, что ставить подпись о приеме груза для перевозки, сдаче груза и дате составления транспортной накладной от имени грузоотправителя, грузополучателя и перевозчика может уполномоченное ими лицо, только если грузоотправитель, грузополучатель и перевозчик являются физическими лицами.

По мнению автора, уполномоченное лицо может быть привлечено и грузоотправителем, грузополучателем и перевозчиком, являющимися индивидуальными предпринимателями, так как с точки зрения пояснений по заполнению граф 1, 2 и 10 субъекты разделены на категории "физических" и "юридических" лиц. Индивидуальный предприниматель - физическое лицо, имеющее фамилию, имя, отчество и адрес места жительства.

Юридические лица в таком случае видимо, не могут уполномочить иное юридическое или физическое лицо для оформления транспортной накладной. Иными словами, в любом случае в графах 1, 2, 6, 7, 10 и 16 юридические лица, являющиеся грузоотправителем, грузополучателем или перевозчиком, указывают свое наименование, а не наименование посредника.

При этом, по мнению автора, данное обстоятельство не должно исключать права организации привлекать посредников для совершения каких-либо действий (фактических или юридических), связанных с перевозкой грузов, как от имени самой организации, так и от имени посредника. Такое право не противоречит п. 9 Постановления N 272, в котором не уточняется, что уполномоченные лица могут подписывать транспортную накладную только в том случае, если грузоотправитель или перевозчик является физическим лицом.

В таком случае, вероятно, организации в графах 1, 2, 10 нужно указывать наименование самой организации, а для того, чтобы в графах 6, 7, 16 транспортной накладной могли расписываться работники посредника, им должны быть выданы соответствующие полномочия (например, оформлена доверенность на право сдачи-приема груза и заключения договора перевозки, или такие полномочия должны прямо следовать из договора).

В графе 1 транспортной накладной должен указываться только грузоотправитель, являющийся грузовладельцем. Наименование графы 1 транспортной накладной в редакции Постановления N 1208 звучит так: "Грузоотправитель (грузовладелец)". Аналогичное дополнение внесено в пояснения к заполнению графы 16 транспортной накладной.

При этом аналогичных уточнений в текст Постановления N 272 внесено не было.

Четкого определения термина "грузовладелец" по отношению к автомобильным перевозкам законодательство РФ не содержит.

Исходя из толкования этого понятия в иных нормативных актах о грузоперевозках, под грузовладельцем понимается собственник груза или иное лицо, правомерно владеющее этим грузом (к примеру, арендатор или лизингополучатель, перевозящий предмет аренды или лизинга, или хранитель по договору хранения товара, распоряжающийся грузом по указанию поклажедателя).

Что касается понятия "грузоотправитель", то в силу п. 4 ст. 2 Федерального закона от 08.11.2007 N 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта" (далее - Устав транспорта) грузоотправитель - это физическое или юридическое лицо, которое по договору перевозки груза выступает от своего имени или от имени владельца груза и указывается в транспортной накладной.

Очевидно, что на практике грузовладелец не всегда является грузоотправителем и грузоотправитель не всегда является грузовладельцем. Между тем и грузоотправитель, и грузовладелец могут указываться в транспортной накладной как сторона по договору перевозки грузов.

Наиболее полно разъяснения о понимании как налоговыми органами, так и арбитражными судами при решении налоговых споров термина "грузоотправитель" приведены в Письме ФНС России от 21.01.2010 N 3-1-11/22@: грузоотправитель - это лицо, со склада которого производится отгрузка товара (а грузополучатель, соответственно, лицо, на склад которого поступает товар).

Безусловно, при решении вопросов налогообложения и оформлении первичных документов термин "грузоотправитель" вовсе не совпадает с аналогичным термином "грузоотправитель" по гражданскому законодательству. Так, по Уставу транспорта, грузоотправитель, заключивший договор перевозки груза с перевозчиком и указываемый грузоотправителем в транспортной накладной, не обязательно передает груз к перевозке со своего склада, в то время как для правильного заполнения, к примеру, счета-фактуры и товарной накладной (унифицированная форма N ТОРГ-12) важно в графах "Грузоотправитель" указывать наименование и адрес организации, со склада которой вывозится товар.

Учитывая, что транспортная накладная призвана подтверждать факт заключения договора перевозки груза, уместно вспомнить ст. 785 Гражданского кодекса РФ (ГК РФ), в силу которой заключение договора с перевозчиком и уплату ему за перевозку груза платы осуществляет отправитель груза. Именно отправитель груза вверяет перевозчику груз для доставки в пункт назначения.

Очевидно, что гражданско-правовое понятие "отправитель груза" скорее соответствует определению "грузоотправитель" по Уставу транспорта и не совпадает с пониманием налоговыми органами термина "грузоотправитель".

Таким образом, исходя из требований Устава транспорта, ст. 785 ГК РФ и уточненной формы транспортной накладной, в графе 1 и в графе 16 транспортной накладной нужно указывать наименование организации, владеющей грузом на момент заключения с перевозчиком договора перевозки этого груза (именно грузовладелец имеет право и возможность пользоваться грузом, в том числе перевозить его, заключая договор перевозки), или наименование организации, которой владелец груза поручил заключение с перевозчиком договора перевозки этого груза.

Примечательно, что в графах 6 "Прием груза" и 7 "Сдача груза" накладной по-прежнему должны расписываться должностные лица реальных грузоотправителей и грузополучателей, со склада которых отгружается товар и на склад которых товар поступает.

Если наименование реального грузополучателя будет указано в графе 2 "Грузополучатель" транспортной накладной, то наименование реального грузоотправителя нигде в транспортной накладной не будет отражено в случае, когда реальный грузоотправитель не является грузовладельцем или его уполномоченным лицом, заключившим договор перевозки (указанным в графе 1).

Чтобы решить эту проблему, в графе 6 "Прием груза" наряду с адресом места погрузки нужно предусмотреть указание реального грузоотправителя, со склада которого отгружается товар.

По мнению автора, изменение в порядке заполнения графы 1 транспортной накладной является наиболее существенным.

Дело в том, что при введении новой формы транспортной накладной возникло большое количество спорных ситуаций, при которых реальный грузоотправитель (со склада которого отгружался товар) вполне правомерно отказывался заполнять графу 1 и графу 16 транспортной накладной, ссылаясь на то, что он не является стороной договора перевозки.

С большим трудом организациям удавалось достигать компромисса, к примеру, дополняя форму транспортной накладной графой 1а. В ней указывалась организация, представитель которой расписывался в графе 16 накладной в подтверждение заключения договора перевозки с перевозчиком.

При изменении положения, что в графе 1 и в графе 16 должна указываться все же организация - владелец груза (товара), а не реальный грузоотправитель, вновь последует необходимость пересмотра сложившегося порядка оформления транспортной накладной.

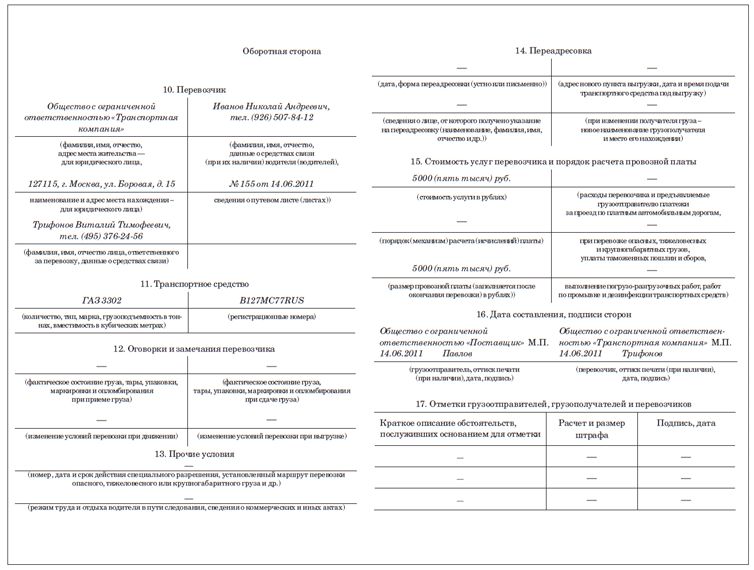

В транспортной накладной нужно указывать наименование организации-плательщика, ее адрес и банковские реквизиты. Графа 15 "Стоимость услуг перевозчика и порядок расчета провозной платы" транспортной накладной дополнена новой строкой, в которой должны указываться полное наименование организации-плательщика (грузоотправителя), ее адрес и банковские реквизиты.

Таким образом, по мнению автора, это дополнение свидетельствует о том, что если за перевозку денежные средства перевозчику вносит не грузоотправитель, не грузовладелец, а некая иная организация-плательщик, то реквизиты этого плательщика и нужно указать в графе 15 транспортной накладной.

При этом для целей составления транспортной накладной (и заключения договора перевозки) не имеет значения, каким образом грузовладелец, заключивший договор перевозки, будет компенсировать плательщику провозную плату и расходы перевозчика. Плательщика в таком случае следует рассматривать как организацию, осуществляющую платеж за третье лицо (грузовладельца).

Если плательщик является и грузовладельцем, то в отличие от прежней редакции в транспортной накладной будут указываться его банковские реквизиты.

В транспортной накладной не нужно указывать сведения о путевом листе, выписываемом водителю перевозчика. В графе 10 "Перевозчик" по новой редакции транспортной накладной не нужно указывать сведения о путевом листе (листах), которые выписывает перевозчик своему водителю для перевозки груза.

Это логично, поскольку для заключения и исполнения договора перевозки данные сведения не нужны, путевые листы являются внутренними документами перевозчика, не имеющими значения для всех иных участников процесса перевозки груза.

В транспортной накладной не нужно указывать информацию о лицах, ответственных за перевозку. В графах 1, 2, 10 транспортной накладной не нужно указывать информацию о лице, ответственном за перевозку со стороны грузоотправителя (грузовладельца), грузополучателя и перевозчика (фамилию, имя, отчество и средства связи).

Данное изменение также видится оправданным.

Для юридического лица обязательно нужно указывать телефон. В графах 1, 2, 10 транспортной накладной грузоотправитель, грузополучатель и перевозчик, являющиеся юридическими лицами, помимо полного наименования и адреса должны указывать также телефон.

Подписи должны быть расшифрованы, должности указаны. В графах 6 "Прием груза" и 7 "Сдача груза" следует не только расшифровать подписи грузоотправителя и грузополучателя, но и указать их должности.

Подпись водителя в этих графах также должна быть расшифрована.

Приведем примеры заполнения отдельных граф транспортной накладной в новой редакции.

Вариант 1. Ситуация, при которой продавец со своего склада, расположенного в обособленном подразделении, отгружает товар на склад покупателя, при этом перевозчика нанимает и его услуги оплачивает продавец.

Графа 1 - наименование организации-грузовладельца, юридический адрес, телефон (в нашем случае - это продавец).

Графа 2 - наименование организации, на склад которой поступит груз, юридический адрес, телефон (в нашем случае - это покупатель).

Графа 6 - адрес склада погрузки, т.е. адрес обособленного подразделения продавца, подпись кладовщика продавца, отпустившего товар; подпись водителя, принявшего груз к перевозке.

Графа 7 - адрес склада выгрузки, т.е. фактический адрес склада покупателя, подпись кладовщика или иного представителя покупателя, принявших груз, подпись водителя, сдавшего груз грузополучателю.

Графа 10 - наименование перевозчика, адрес, телефон, фамилия, имя, отчество водителя, телефон.

Графа 15 - стоимость услуг по перевозке и дополнительные расходы перевозчика; наименование, адрес и банковские реквизиты организации плательщика (в нашем случае - это продавец).

Графа 16 - подпись должностного лица грузоотправителя (грузовладельца) - в нашем случае - это продавец; подпись должностного лица перевозчика.

Вариант 2. Другая распространенная ситуация, при которой продавец со своего склада, расположенного в обособленном подразделении, отгружает товар на склад покупателя, при этом перевозчика нанимает и его услуги оплачивает покупатель (на склад продавца приезжает за грузом автомобиль, направленный покупателем).

Графа 1 - наименование организации-грузовладельца, юридический адрес, телефон (в нашем случае - это покупатель).

Графа 2 - наименование организации, на склад которой поступит груз, юридический адрес, телефон (в нашем случае - это покупатель).

Графа 6 - адрес склада погрузки, т.е. адрес обособленного подразделения продавца, здесь же можно указать наименование организации - реального грузоотправителя (в нашем случае - это продавец), подпись кладовщика продавца, отпустившего товар, подпись водителя, принявшего груз к перевозке.

Графа 7 - адрес склада выгрузки, т.е. фактический адрес склада покупателя, подпись кладовщика или иного представителя покупателя, принявших груз, подпись водителя, сдавшего груз грузополучателю.

Графа 10 - наименование перевозчика, адрес, телефон, фамилия, имя, отчество водителя, телефон.

Графа 15 - стоимость услуг по перевозке и дополнительные расходы перевозчика; наименование, адрес и банковские реквизиты организации-плательщика (в нашем случае - это покупатель).

Графа 16 - подпись должностного лица грузоотправителя (грузовладельца) - в нашем случае - это покупатель, подпись должностного лица перевозчика.

Вариант 3. Более сложная ситуация, при которой продавец со своего склада, расположенного в обособленном подразделении, отгружает товар на склад покупателя, при этом покупатель нанимает экспедитора, действующего по агентской схеме и нанимающего перевозчика от своего имени, но за счет заказчика (покупателя), услуги перевозчика оплачивает экспедитор.

Графа 1 - наименование организации-отправителя груза по поручению грузовладельца (т.е. покупателя), юридический адрес, телефон (в нашем случае - это экспедитор).

Графа 2 - наименование организации, на склад которой поступит груз, юридический адрес, телефон (в нашем случае - это покупатель).

Графа 6 - адрес склада погрузки, т.е. адрес обособленного подразделения продавца, здесь же можно указать наименование организации - реального грузоотправителя (в нашем случае - это продавец), подпись кладовщика продавца, отпустившего товар, подпись водителя, принявшего груз к перевозке.

Графа 7 - адрес склада выгрузки, т.е. фактический адрес склада покупателя; подпись кладовщика или иного представителя покупателя, принявших груз; подпись водителя, сдавшего груз грузополучателю.

Графа 10 - наименование перевозчика, адрес, телефон, фамилия, имя, отчество водителя, телефон.

Графа 15 - стоимость услуг по перевозке и дополнительные расходы перевозчика, наименование, адрес и банковские реквизиты организации-плательщика (в нашем случае - это экспедитор).

Графа 16 - подпись должностного лица грузоотправителя (грузовладельца) - в нашем случае это экспедитор (полномочия действовать в интересах покупателя, т.е. грузовладельца подтверждаются договором транспортной экспедиции или доверенностью), подпись должностного лица перевозчика.

Вариант 4. Обычная ситуация (но в новом прочтении правил заполнения графы 1), при которой перепродавец нанимает перевозчика и оплачивает его услуги, чтобы со склада продавца забрать товар и перевезти его на склад покупателя.

Графа 1 - наименование организации-грузовладельца, юридический адрес, телефон (в нашем случае - это перепродавец).

Графа 2 - наименование организации, на склад которой поступит груз, юридический адрес, телефон (в нашем случае - это покупатель).

Графа 6 - адрес склада погрузки, т.е. адрес склада продавца, здесь же можно указать наименование организации - реального грузоотправителя (в нашем случае - это продавец), подпись кладовщика продавца, отпустившего товар, подпись водителя, принявшего груз к перевозке.

Графа 7 - адрес склада выгрузки, т.е. фактический адрес склада покупателя, подпись кладовщика или иного представителя покупателя, принявших груз, подпись водителя, сдавшего груз грузополучателю.

Графа 10 - наименование перевозчика, адрес, телефон, фамилия, имя, отчество водителя, телефон.

Графа 15 - стоимость услуг по перевозке и дополнительные расходы перевозчика, наименование, адрес и банковские реквизиты организации-плательщика (в нашем случае - это перепродавец).

Графа 16 - подпись должностного лица грузоотправителя (грузовладельца) - в нашем случае это перепродавец; подпись должностного лица перевозчика.

1. Гражданский кодекс РФ (часть вторая): Федеральный закон от 26.01.1996 N 14-ФЗ.

2. О внесении изменений в Правила перевозок грузов автомобильным транспортом: Постановление Правительства РФ от 30.12.2011 N 1208.

4. Об утверждении Правил перевозок грузов автомобильным транспортом: Постановление Правительства РФ от 15.04.2011 N 272.

4. Письмо ФНС России от 21.01.2010 N 3-1-11/22@.

5. Устав автомобильного транспорта и городского наземного электрического транспорта: Федеральный закон от 08.11.2007 N 259-ФЗ.

Если доставка товара осуществляется перевозчиком и заказчиком таких услуг является покупатель, то документами, подтверждающими приобретение товаров и их доставку, являются:

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip -версии

Статья: Новая транспортная накладная: как ее заполнить, если доставка производится покупателемПри доставке товара собственными силами покупатель должен быть уверен, что реальность перевозки потом не придется доказывать в суде. Для этого документы должны быть правильно оформлены. Как заполнить новую транспортную накладную, которая применяется с 13 марта 2012 года?

Обязанности по доставке товара нередко возлагаются на самого покупателя. Он может вывезти товар как самостоятельно, так и с привлечением сторонней компании — грузоперевозчика. Рассмотрим, какими документами оформить перевозку товара.

Если покупатель перевозит товар собственными силамиНередко покупатель забирает товар у продавца на собственном транспорте, не привлекая сторонних перевозчиков. Напомним, что право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором (п. 1 ст. 223 и п. 2 ст. 458 ГК?РФ ). Поэтому считается, что продавец исполнил свои обязанности по сделке в момент, когда покупатель забрал товар у него со склада.

Продавец при передаче товара передает покупателю товарную накладную по форме №?ТОРГ-12 (утв. постановлением Госкомстата России от 25.12.98 №?132 ), которая применяется для оформления продажи товарно-материальных ценностей.

Что касается транспортной накладной, то она подтверждает заключение договора перевозки грузов (п. 6 Правил перевозки грузов автомобильным транспортом, утв. постановлением Правительства РФ от 15.04.11 №?272. далее — Правила перевозки грузов ). Но поскольку в рассматриваемом случае покупатель вывозит товар собственными силами, то договор на перевозку не заключается.

Значит, составлять транспортную накладную не нужно. Затраты на перевозку груза и факт транспортировки подтвердят путевые листы (письма Минфина России от 22.12.11 №?03-03-10/123. от 02.09.11 №?03-03-06/1/540 и от 17.08.11 №?03-03-06/1/501 ).

Аналогичная ситуация складывается с товарно-транспортной накладной по форме №?1-Т (утв. постановлением Госкомстата России от 28.11.97 №?78. далее — ТТН ), которую никто не отменял. Она предназначена для учета движения ТМЦ, а также для учета транспортной работы и расчетов с перевозчиком за оказанные услуги по доставке грузов. Но поскольку покупатель не привлекает перевозчиков, то товарно-транспортную накладную составлять не нужно (письма Минфина России от 31.01.11 №?03-03-06/1/42. от 15.06.10 №?03-03-06/1/413 и ФНС России от 18.08.09 №?ШС-20-3/1195 ).

Итак, в ситуации, когда покупатель вывозит товар, не привлекая сторонних перевозчиков, документами, подтверждающими приобретение товаров и их доставку, являются:

В этом случае покупатель, на которого возлагается обязанность по доставке товара (грузоотправитель), заключает договор с перевозчиком. Последний обязуется доставить груз в пункт назначения и выдать его лицу, уполномоченному на получение груза (представителю покупателя), а отправитель обязуется уплатить за перевозку установленную плату. Заключение такого договора подтверждается составлением и выдачей транспортной накладной отправителю груза (ст. 785 ГК?РФ ).

Как уже упоминалось, заключение договора перевозки подтверждается транспортной накладной, составленной грузоотправителем. В данном случае таковым является покупатель, следовательно, оформление транспортной накладной возлагается на него. Она составляется в трех экземплярах: для грузоотправителя, грузополучателя и перевозчика, подписывается грузоотправителем и перевозчиком или их уполномоченными лицами (п. 9 Правил перевозки грузов ).*

Что касается ТТН, то напомним, что ранее организации руководствовались Инструкцией от 30.11.83 Минфина СССР №?156, Госбанка СССР №?30, ЦСУ СССР №?354/7 и Минавтотранса РСФСР №?10/998 «О порядке расчетов за перевозки грузов автомобильным транспортом» (далее — Инструкция ). Причем с введением Правил перевозки грузов указанная Инструкция не была отменена. На основании Инструкции перевозка грузов автомобильным транспортом осуществляется при наличии оформленной ТТН (п. 2 и 6 Инструкции).

Продолжают действовать и Общие правила перевозки грузов автомобильным транспортом, утвержденные Минавтотрансом РСФСР 30.07.71. В них также сказано, что основным документом, предназначенным для учета движения ТМЦ и расчетов за их перевозки автомобильным транспортом, является ТТН .

Исходя из всего этого, Минфин России разъяснил, что в случае привлечения перевозчика услуги по доставке и факт транспортировки подтверждаются как транспортной накладной, так и ТТН (письма Минфина России от 02.09.11 №?03-03-06/1/540. от 17.08.11 №?03-03-06/1/501 и от 17.08.11 №?03-03-06/1/500 ).

Итак, если доставка товара осуществляется перевозчиком и заказчиком таких услуг является покупатель, то документами, подтверждающими приобретение товаров и их доставку, являются:

Обновленная транспортная накладная действует с 13 марта 2012 года

Изменения не очень значительные. Теперь в транспортной накладной нужно указывать номера телефонов для грузоотправителей и грузополучателей — юридических лиц. В разделе 6 «Прием груза» и разделе 7 «Сдача груза» нужно проставлять не только фактические дату и время прибытия, но и дату и время убытия.

Сведения заверяются подписями грузоотправителя и грузополучателя, их уполномоченными лицами с указанием должностей и расшифровкой подписей. Оттиски печатей в этом разделе больше ставить не нужно. Раздел 10 «Перевозчик» дополнен сведениями о путевом листе. В разделе 15 «Стоимость услуг перевозчика и порядок расчета провозной платы» указывается полное наименование грузоотправителя, его адрес и банковские реквизиты

Если доставку товара покупателю организует экспедиторПо договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза. Это касается организации перевозки груза, заключения договоров на доставку груза, обеспечения отправки и получения груза и т. д. Договор транспортной экспедиции составляется в письменной форме (ст. 801 и 802 ГК?РФ).

Экспедиторские документы являются неотъемлемой частью договора транспортной экспедиции (п. 7 Правил ). Порядок оформления и формы экспедиторских документов утверждены приказом Минтранса России от 11.02.08 №?23. Такими документами считаются:

Указанные документы являются обязательными при заключении договора транспортной экспедиции. Отсутствие или неверное их оформление может послужить основанием для отказа при налоговой проверке в признании понесенных расходов на основании статьи 252 НК?РФ (письмо УФНС России по г. Москве от 27.09.11 №?16-15/093505 ). А по мнению Минфина России, нарушение в оформлении, а также отсутствие указанных документов может являться основанием для отказа в применении нулевой ставки по НДС в отношении международных перевозок (письмо от 02.08.11 №?03-07-15/72 ).

Следовательно, если покупатель привлекает перевозчика через экспедитора (грузоотправителя), то он должен иметь такие документы:

Товарная накладная по форме №?ТОРГ-12. Она составляется в двух экземплярах. Первый экземпляр остается у поставщика, а второй передается покупателю и является основанием для оприходования приобретенных ценностей.

Отметим, если обязанность по доставке возлагается на покупателя, то в этой накладной должна стоять подпись лица, принимающего товар, например водителя — работника грузополучателя (покупателя). На данного получателя товара работодатель выписывает доверенность.

Аналогичные требования предъявляются к стороннему перевозчику, который также должен иметь доверенность от покупателя на получение товара у поставщика.

Доверенность оформляется в одном экземпляре и передается поставщику как основание для отгрузки товаров. При этом представитель покупателя в накладной в графе «По доверенности» указывает реквизиты доверенности, а в графе «Груз принял» — свою должность, ставит подпись и делает ее расшифровку.

Если доверенность, выданная представителю грузополучателя, содержит указание, что доверие распространяется как на принятие груза к перевозке, так и на получение товара по количеству и качеству, тогда и в графе «Груз принял», и в графе «Груз получил грузополучатель» будет стоять подпись одного и того же лица.

Если же доверенность выдана только на принятие к перевозке, то графу «Груз получил грузополучатель» заполняет уполномоченный работник покупателя (например, кладовщик) только после передачи товара на склад грузополучателя, скрепляя свою подпись печатью организации-грузополучателя.

Товарно-транспортная накладная. Порядок ее заполнения приведен в приложении 3 к Инструкции. ТТН по общим правилам выписывается в четырех экземплярах.

Прием грузов к перевозке от грузоотправителя удостоверяется подписью водителя-экспедитора во всех экземплярах ТТН. В ситуациях, когда товары принимаются к перевозке согласно доверенности грузополучателя, лицо, принимающее груз, должно расписаться в их получении в строке «Груз получил». При этом грузоотправитель указывает, кем выдана доверенность, номер и дату ее выдачи.

В графе 23 «Подпись ответственного лица» представитель грузополучателя, ответственный за проведение разгрузочных работ, удостоверяет своей подписью правильность заполнения перечисленных реквизитов.

В строке «Принял» вписываются должность и ФИО материально ответственного лица, принявшего груз. Его подписью в той же строке и штампом предприятия-грузополучателя удостоверяется прием груза. В строке «Сдал водитель-экспедитор» водитель подписью удостоверяет сдачу груза грузополучателю.

Транспортная накладная. Транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется на одну или несколько партий груза, перевозимых на одном транспортном средстве, в трех экземплярах (п. 9 Правил перевозки грузов ). Если покупатель является заказчиком услуг (грузоотправителем), то он сам изначально оформляет три экземпляра накладной. До передачи их перевозчику покупатель заполняет строки 1 «Грузоотправитель», 2 «Грузополучатель», 3 «Наименование груза», 4 «Сопроводительные документы на груз», 5 «Указания грузоотправителя», 6 «Прием груза» и 16 «Дата составления, подписи сторон» (в части грузоотправителя). Далее все экземпляры передаются представителю перевозчика.

Перевозчик заполнит данные строк 8 «Условие перевозки», 9 «Информация о принятии заказа (заявки) к исполнению», 10 «Перевозчик», 11 «Транспортное средство», 12 «Оговорки и замечания перевозчика», 13 «Прочие условия», 15 «Стоимость услуг перевозчика и порядок расчета провозной платы», 16 «Дата составления, подписи сторон».

При приемке товара раздел 7 «Сдача груза» заполняет покупатель (грузополучатель).

Отметим, что при применении транспортной накладной может возникнуть вопрос: как перевозчику сразу заполнить графу 15 «Стоимость услуг перевозчика и порядок расчета провозной платы», если окончательный расчет стоимости услуг производится после осуществления доставки с учетом всех прямых и косвенных затрат?

В Правилах перевозки грузов нет разъяснений по этому вопросу. Поэтому, по мнению автора, есть два варианта: либо указать стоимость по факту выставления акта об оказании услуг, либо в данной строке сделать ссылку на условия договора.

Следует учитывать, что в транспортной накладной есть раздел, где указывается наименование товара. Если ассортимент большой, то нет необходимости перечислять его полностью. Достаточно указать обобщенное название, а детали есть в сопроводительных документах, которые перечисляются в отдельном разделе и являются приложением к транспортной накладной.

Новая транспортная накладная подписывается грузоотправителем и перевозчиком или их уполномоченными лицами и не заверяется печатью.

Пример*ОАО «Покупатель» приобрело металлокаркасные конструкции. Согласно договору поставки перевозка груза осуществляется покупателем. Продавец передал покупателю соответствующие товарную накладную от 25.03.12 №?3225 и счет-фактуру от 25.03.12 №?150.

Для доставки товара ОАО «Покупатель» обратилось к специализированной организации ЗАО «Перевозчик». На основании договора перевозки стоимость доставки груза составляет 7000 руб. (включая НДС 1068 руб.).

ОАО «Покупатель» (грузоотправитель и грузополучатель) составило ТТН в четырех экземплярах, а также транспортную накладную в трех экземплярах.

Поскольку в строке 8 «Условия перевозки» транспортной накладной перевозчик поставил прочерки, то применяются условия перевозки, предусмотренные Федеральным законом от 08.11.07 №?259-ФЗ и пунктом 11 раздела II Правил перевозки грузов.

ОАО «Покупатель», имея в наличии договор перевозки, ТТН. транспортную накладную, акт сдачи-приемки услуг и счет-фактуру от перевозчика, вправе в общеустановленном порядке учесть в составе расходов, уменьшающих налогооблагаемую прибыль, стоимость услуг по доставке товара в сумме 5932 руб. (7000 – 1068), а также предъявить к вычету «входной» НДС по услугам в размере 1068 руб.

Образец заполнения новой транспортной накладной для рассматриваемой ситуации приведен ниже.

Как покупателю доказать реальность расходов на приобретение и доставку товаров и право на вычет «входного» НДСНалог на добавленную стоимость. Вычет НДС у покупателя возможен после принятия на учет приобретенных и доставленных ценностей (п. 1 ст. 172 НК?РФ ). Товарная накладная по форме № ТОРГ-12 является первичным документом, подтверждающим переход права собственности на ТМЦ к покупателю и принятие их к учету. Значит, и одним из оснований для принятия «входного» НДС к вычету.

Транспортная накладная подтвердит факт оказания покупателю услуг по доставке товаров. Что касается необходимости ТТН для заявления вычета по таким услугам, то здесь ситуация спорная. С одной стороны, суды считают, что без ТТН вычет НДС неправомерен, так как не может быть подтвержден факт перевозки (постановления ФАС Восточно-Сибирского округа от 24.08.10 №?А19-29237/09 и от 31.08.10 №?А19-4169/10 ).

Если же ТТН есть, но она и накладная по форме № ТОРГ-12 заполнены с нарушениями, то суды также могут отказать в вычете. Причина — организация не подтвердила реальность услуг по перевозке (постановления ФАС Западно-Сибирского от 03.10.11 №?А03-18272/2009 и Северо-Западного от 14.09.11 № А13-7458/2010 округов).

С другой стороны, некоторые судьи полагают, что отсутствие ТТН не влияет на право налогоплательщика применить налоговый вычет, поскольку необходимость представления ТТН не предусмотрена статьями 171 и 172 НК?РФ (постановление ФАС Западно-Сибирского округа от 12.03.10 №?А67-5030/2009 ).

При этом в отдельных решениях суды указывают, что отсутствие либо неполное указание сведений в ТТН не опровергает факта осуществления реальной хозяйственной операции (постановление ФАС Северо-Западного округа от 23.09.11 №?А56-69676/2010 ).

Налог на прибыль. При расчете налога на прибыль учитываются любые расходы организации, если они документально подтверждены, обоснованны и произведены для деятельности, направленной на получение дохода. Доставка груза осуществляется на основании договора перевозки, факт заключения которого подтверждает транспортная накладная.

В свою очередь ТТН является основным перевозочным документом и отражает движение товаров между грузоотправителем и грузополучателем, а товарная накладная подтверждает факт купли-продажи товара.

Поэтому Минфин России разъясняет, что только при наличии всех трех указанных документов, а также экспедиторских документов и подписанного сторонами акта об оказании услуг по перевозке налогоплательщик может признать затраты на перевозку в составе расходов, уменьшающих налогооблагаемую базу (письма от 22.12.11 №?03-03-10/123 и от 02.09.11 №?03-03-06/1/540 ). Эту позицию поддерживают и некоторые суды (постановления ФАС Восточно-Сибирского от 25.01.11 №?А33-5185/2010 и Центрального от 14.10.11 №?А54-5660/2010 округов).

Вместе с тем есть судебные решения, в которых отмечено, что обосновать расходы на доставку товара можно и без ТТН. если есть иные подтверждающие документы (постановление ФАС Московского округа от 13.09.11 №?А40-114362/10-4-649 ). Аналогичное мнение высказало и УФНС России по г. Москве — письма от 27.09.11 №?16-15/093512@ и от 29.08.11 №?16-15/083462@. Столичные налоговые органы считают достаточным наличие товарной и транспортной накладных.

И.В. Боровская, специалист по аудиту ООО «Алинга Консалтинг»

Транспортная накладнаяТранспортная накладная оформляется, если для доставки товара в рамках поставки стороны привлекают перевозчика, то есть одна из сторон договора (поставщик или покупатель) договаривается с транспортной компанией об оказании услуг перевозки груза.* Этот документ подтверждает заключение договора перевозки груза ( п. 2 ст. 785 ГК РФ ), а также факт осуществления перевозки (реальности услуг перевозчика) для налоговых органов (это первичный учетный документ).

В пустых графах ставятся прочеркиПри заполнении транспортной накладной не нужно оставлять строки пустыми – если сведений для заполнения нет, в соответствующей графе ставится прочерк (абз. 2 п. 11 Правил ).

Когда применяется документ*Раньше документом, подтверждающим расходы на перевозку, была товарно-транспортная накладная по форме 1-Т. Но с января 2013 года требование об обязательном применении именно унифицированных форм первичной учетной документации отменено (ст. 9. 32 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»). Поэтому товарно-транспортная накладная больше не является обязательной к применению. Но такой статус остался у транспортной накладной (п. 1, 2 ст. 8 Федерального закона от 08.11.07 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта», далее – УАТ). В Правилах перевозок грузов автомобильным транспортом (утв. постановлением Правительства РФ от 15.04.11 № 272. далее – Правила ) тоже речь идет именно о транспортной накладной (п. 6 ). Ее форма приведена в приложении № 4 к Правилам.

Накладная составляется на каждую машинуТранспортная накладная составляется на одну или несколько партий груза, которые перевозятся на одном транспортном средстве (п. 9 Правил ). То есть количество накладных должно соответствовать количеству транспортных средств, используемых для перевозки (п. 10 Правил ).

По общему правилу транспортную накладную составляет грузоотправитель. Но в договоре перевозки можно возложить эту обязанность на перевозчика (п. 6 Правил). Грузоотправителем является та сторона, которая заключает договор перевозки (а это может быть как покупатель, так и продавец того товара, который будет грузом в перевозке). Кроме того, отдельные пункты накладной в любом случае заполняют грузополучатель и перевозчик.

Транспортная накладная может стать важным доказательством в судебных спорах как с контрагентами, так и с налоговыми органами.

В накладной должны быть существенные условия договораСуды признают существенными условиями договора перевозки сведения о грузе, грузоотправителе, грузополучателе, маршруте перевозки, пунктах погрузки и разгрузки, провозной плате (постановления ФАС Поволжского округа от 05.04.12 по делу № А57-4334/2011. Волго-Вятского округа от 24.08.12 по делу № А11-9674/2011. Центрального округа от 01.09.11 по делу № А36-4209/2010. Дальневосточного округа от 11.01.13 по делу № А51-253/2012 ). Отсутствие в накладной каких-то из этих сведений влечет за собой риск признания договора незаключенным.

Без накладной стороны не вправе заявлять требования по договоруПри отсутствии транспортной накладной договор перевозки нельзя считать заключенным. А значит, стороны не вправе предъявлять любые иски на основании договора перевозки (постановление ФАС Западно-Сибирского округа от 04.04.13 по делу № А03-8177/2012 ).

Компания, не указанная в накладной, не может предъявить иск перевозчикуВ случае ненадлежащего выполнения перевозчиком своих обязательств, утрате или порче груза компания, не указанная в транспортной накладной, не сможет предъявить какие-либо требования к перевозчику, так как не будет надлежащим истцом (п. 2 ст. 797 ГК РФ. ч. 3 ст. 39, ст. 41 УАТ, постановление ФАС Волго-Вятского округа от 25.07.12 по делу № А43-15022/2011 ).

Контрольные точки при оформленииуправляющий партнер ООО «СОДЕЙСТВИЕ БИЗНЕС ПРОЕКТАМ»

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.