Рейтинг: 4.9/5.0 (1859 проголосовавших)

Рейтинг: 4.9/5.0 (1859 проголосовавших)Категория: Бланки/Образцы

Современное развитие банковской сферы позволяет быть потенциальному заемщику более разборчивым в предлагаемых различными кредитующими организациями программах по предоставлению займов.

Желание получить заемные средства на максимально выгодных условиях вполне естественно. Но ставшее традиционным требование банками оформления обязательной страховки делает кредит существенно дороже, и требует дополнительных вложений финансовых средств самого заемщика.

Всегда ли законно требование страховки?Российский менталитет заставляет чувствовать робость и неуверенность, входя в любое солидное государственное или финансовое учреждение.

Большинство людей редко сталкиваются со способами преодоления бюрократических проволочек, тонкостями в оформлении договоров, заявлений и анкет и слепо доверяются сотрудникам, доверительно советующих сделать так и так, подписать там и там, дабы получить вожделенную сумму займа.

Нередки и случаи, когда банковские служащие не считают нужным спрашивать о желании застраховаться и принимают это решение за заемщика.

Согласно действующему ГК РФ, ст. 421 о «Свободе договора» принуждение к взятию дополнительных обязательств незаконно.

То есть банк не вправе навязывать клиенту страховые обязательства, если он не желает принять их в добровольном порядке. Если, придя домой и изучив кредитный договор, вы обнаружили, что «купили» еще и страховку, знайте – закон на вашей стороне.

Как вернуть деньгиВернуть оплаченную страховку вполне возможно. Согласно ст. 958 ГК РФ договор страхования может быть расторгнут, если надобность в нем отпала.

Но страховщик имеет право на часть вознаграждения, сумма которого пропорциональна времени, в течение которого действовала страховка, следовательно:

В зависимости от того, был ли взят потребительский кредит или залоговый, процедура оформления возврата будет различаться. Это связано с тем, что при обычном, потребительском кредите может быть застрахована жизнь и здоровье заемщика (по собственному желанию). При займах с обеспечением обязательной страховке подлежит и залоговое имущество.

Можно ли в Сбербанке отказаться от страховки после получения кредита? Ответ в этой статье .

По потребительским кредитамРешение вопроса «как вернуть в Сбербанке страховую часть кредита по потребительским кредитам» отработано до автоматизма, и зачастую озвучивается сотрудниками банка еще на этапе оформления займа.

Существует два варианта развития событий:

Будьте бдительны! Оформляйте заявление в двух экземплярах, на вашей копии должна быть отметка с датой приема документа и регистрационным номером. При возникновении нестандартных ситуаций вам проще будет доказать правомерность своих требований.

По договорам об ипотеке и автокредитеВернуть в Сбербанке страховую сумму кредита с обеспечением (включая ипотечные займы и автокредиты), связанную с затратами на страхование жизни и здоровья заемщика, можно по аналогичной с потребительскими займами схеме.

По-другому дело обстоит со страховкой залогового имущества. Поскольку основное предназначение залога – это служить гарантом возмещения возможных убытков банка, связанных с прекращением заемщиков исполнению долговых обязательств своевременно и в полном объеме, расторгнуть страховой договор во время погашения займа невозможно.

Но в случае, если ипотека, автокредит, любой другой кредит с обеспечением был погашен досрочно, а страховка была оплачена на весь период кредитного договора, вернуть затраченные на нее средства возможно. Как правило, достаточно обратиться в страховую компанию с соответствующим заявлением.

При себе необходимо иметь:

Если условиями договора не были обозначены иные варианты, страховка должна быть пересчитана и остаток, если он есть, возвращается «отказнику».

Предусмотрительные заемщики, рассматривающие вариант досрочного погашения еще на этапе оформления залогового займа, выбирают страховку с ежегодным продлением.

При полном погашении и закрытии кредита, если условиями страхового договора не оговаривается иное, страховка автоматически аннулируется.

Видео о том, как вернуть деньги, уплаченные за страховку Повлияет ли это на кредитную историюСогласно ФЗ «О кредитных историях» №218-ФЗ за последней редакцией от 28.06.2014 кредитная история заемщика состоит из следующих частей:

В титульной части содержатся все данные заемщика, способствующие его точной идентификации (ФИО, паспортные данные, ИНН, адрес прописки и проживания и т.д.).

В основную часть вносятся все предоставляемые банком данные.

Кроме того, в основную часть, доступную для изучения кредитными организациями вносятся данные, полученные официально из других учреждений (коммунальных служб, сотовых связей и др.).

Дополнительная часть закрыта для изучения, с ее содержанием может ознакомиться только сам заемщик.

Возможен ли возврат страховки при досрочном погашении кредита в Хоум Кредит? Читайте здесь .

Выгодно ли рефинансирование автокредита в Альфа Банке? Условия описаны в этой статье .

Информационную часть составляют:

Таким образом, места в кредитной истории для отметки банком о настойчивом требовании возврата страховки не предусмотрено. Заемщик один раз в год может затребовать бесплатно свою кредитную историю из БКИ для изучения. В случае несогласия есть возможность оспорить достоверность внесенных данных, поскольку ошибки при формировании досье все-таки иногда встречаются.

Основная функция банков – не создание комфортных и выгодных условий для заемщика, а получение максимально возможной прибыли. Поэтому заемщикам приходится заботиться о том, как сэкономить на дополнительных платежах по кредиту, к одним из которых относятся страховые премии.

Возврат денежных средств по страховке – законное, но довольно утомительное и затратное по времени занятие. Сбербанк, как безусловный лидер по работе с населением, предоставляет такую возможность, воспользоваться ею или нет – решение лично каждого.

Все права защищены. Полное или частичное копирование материалов сайта «kreditStock.ru» разрешено только при обязательном указании автора и прямой гиперссылки, и с письменного разрешения администрации сайта (пишите нам в разделе "Контакты", указав адрес сайта, на котором хотите разместить материал).

В случае обнаружения нарушения условий копирования наших материалов, администрация сайта kreditStock.ru будет предпринимать соответствующие санкции в соответствии с действующим законодательством.

Кредиты и кредитные программы © 2016 · Войти · Все права защищены Наверх

![]()

Довольно часто основным условием заключения кредитного договора в банке является приобретение вместе с кредитом какого-либо страхового продукта. Это может быть страхование жизни и здоровья лица, заключающего кредитный договор, страхование от потери работы или имущественная страховка при ипотечном кредитовании и автокредите. Процедура страхования на время полного погашения кредита нужна и выгодна банкам. Этим они уменьшают свои риски от невыплаты заемщиками денежных средств.

Порядок выплаты: варианты развития событийВ случае добровольного согласия клиента на страхование своего здоровья и жизни на время выплаты кредита, выгодоприобретателем при наступлении страхового случая является банк-кредитор. При любом раскладе клиент не обязан оформлять страхование у указанного банком страховщика. Клиент сам вправе выбрать страховую фирму .

Отличие страховок по кредиту

Другие же продукты страхования, например, жилья при ипотечном кредитовании. страхование автомобиля – при получении автокредита, обязательны (статья № 343 Гражданского Кодекса) и могут быть даже выгодны заемщику. Если вдруг произойдет разрушение (полное или частичное) строения, взятого в ипотеку, или автомобиля, купленного в кредит, то страховка полностью покроет долг перед банком.

По действующему законодательству Российской Федерации, клиент банка не обязан страховать свою жизнь и здоровье! Это сугубо добровольная акция. Данное право зафиксировано в статье №935 ГК РФ.

При оформлении кредитного договора заключается и договор страхования.

Существуют два варианта:

Претензия по возврату страховых сумм при кредитовании

В письменном заявлении (досудебной претензии) должно быть изъявлено желание расторгнуть договор страхования и требование о возврате страховой премии. Претензию нужно составить в количестве 2 экземпляров и одну вручить в банк (или страховую компанию) под роспись на экземпляре клиента. Если отделение банка-кредитора (или страховой компании) находится в другом населенном пункте, то претензию нужно отправить Почтой России заказным или ценным письмом с описью вложения и уведомлением о вручении.

Если претензия не будет рассмотрена в течение 10 рабочих дней, то клиент вправе подать исковое заявление в суд и в Роспотребнадзор. Необходимо помнить о том, что сделать это нужно не позднее 3 лет со дня оформления кредитного договора (это срок исковой давности). При этом неважно, закрыт данный кредит или еще не погашен.

Судебные издержки должен будет заплатить заемщик, в последствии при удовлетворения иска, издержки взлагаются на проигравшую сторону.

Сроки возврата страховой премии зависят от правил, принятых в конкретном банке. Обычно время, отводимое на рассмотрение претензии и выплаты денежной суммы, составляет около 1 месяца.

Далее события могут развиваться по одному из трех возможных вариантов.

Отказ в возврате потраченных денежных средствБанк (или страховая фирма) может отказать вернуть средства, затраченные на оплату страховки.

Это может произойти в следующих случаях:

Различные дополнительные сборы при выдаче кредита

Частичное возвращение средствСумма возвращаемых денежных средств при отказе от страховки зависит от времени, прошедшего с даты заключения договора.

Так, при обращении клиента в первый месяц после оформления страховки, выплачивается 100 % денежной суммы, в период до 3 месяцев – 75 % и т. д. Может существовать и другой механизм выплаты: в зависимости от неиспользованного времени страхования.

Иногда банк (страховщик) может потребовать излишне большую сумму за администрирование договора страхования. В этом случае для выяснения истинного положения дел лучше обратиться к судебному разбирательству.

Увеличение суммы выплат при навязывании страховых услуг

Полный возврат денежных средствДанная ситуация возможна, если заемщик выплачивает кредит спустя 1 – 2 месяц после его получения. Банк (или страховая фирма) могут удержать из суммы страховки (но не всегда) лишь небольшие средства за оформление договора страхования. Все зависит от условий, прописанных в договоре.

Возврат при потребительском займеПотребительский кредит – наиболее часто приобретаемый банковский продукт. Именно поэтому он наиболее выгоден банкам и страховым компаниям. Клиент, взяв потребительский займ, одновременно добровольно или «добровольно-принудительно» заключает и договор страхования .

Доходы банков от страховой деятельности

Потребительский займ бывает 2 видов:

Кредит под залог имущества чаще всего заключается с обязательным страхованием данного имущества. Им может быть недвижимость, автомобиль, драгоценности и т. д. Данная мера вполне оправдана и прописана в договоре кредитования. Потребительский кредит без залога банки стараются «обременить» другими видами страхования: здоровья и жизни, от потери работы и пр. От этих видов страхования клиент может отказаться, а может и воспользоваться ими.

По закону, заемщик может отказаться от уже заключенного договора страхования. Если это решение принято не позже месяца после подписания договора, то ему должны вернуть сумму, уплаченную по данному договору, в 100 % размере. Если решение будет принято позже данного срока, то возврат будет осуществлен согласно условиям, прописанным в договоре страховки.

Возврат при досрочном погашении кредитаВ случае если кредит погашается досрочно, а срок окончания договора страхования еще не наступил, клиенту необходимо подать заявление о расторжении договора и возврате остатка денежных средств. Подавать заявление следует в банк, если страховка была включена комплект услуг по кредитованию, или напрямую в страховую фирму – в остальных случаях. Страховщик, рассмотрев заявление, должен произвести расчет: из общей выплаченной ранее суммы вычесть средства, приходящиеся на время прохождения выплат, на обслуживание страхового договора. Остаток денежных средств страховщик должен выплатить клиенту.

Требование о выплате страховой суммы

Подробней о досрочном прекращении действия договора страхования сказано в статье № 958 Гражданского Кодекса Российской Федерации. Здесь, помимо права заемщика на досрочное прекращение договора, прописано и право страховщика не возвращать остаток страховой суммы. В этом случае помочь решить проблему в пользу клиента может только помощь опытного юриста. Специалист может сослаться на стандартную формулировку во всех кредитных договорах о том, что договор страхования распространяется на весь срок выплаты займа. При досрочном погашении кредита заканчивается и срок кредитного договора. Соответственно, должен закончиться и срок договора страхования .

Документы, которые необходимо предоставить страховщику для выплаты остатка денежных средств при досрочном погашении кредита:

Альтернативный вариант при досрочной выплате кредита – поменять выгодоприобретателя страховки, т. е. переоформить документы на себя или родственников. В этом случае договор страхования продолжается до окончания срока, запланированного ранее.

Примерный расчет кредиты с учетом страховки и других дополнительных комиссий

Бывает, что договор страхования, заключенный для получения банковского кредита, и потом выплаченного досрочно, предусматривает не единоразовое внесение суммы страховки, а периодическое (например, ежемесячное). В данном случае, как вариант, можно рассмотреть осознанную невыплату ежемесячных страховых взносов. Страховщик в этом случае расторгнет договор автоматически. Но, прежде чем решиться на подобный шаг, необходимо внимательно перечитать договор страхования. Ведь в нем могут быть заложены штрафы и пени за просрочку или неуплату взносов. Поэтому оптимальный вариант – подать заявление о расторжении договора страхования в страховую фирму. Со дня, следующим за днем подачи заявления, ежемесячные взносы можно не оплачивать на законных основаниях.

Виды страхования при кредитовании

При желании клиента сделать возврат уплаченных страховых сумм, независимо от вида кредитования и вида страхования. следует обратиться к юристу для получения консультации по конкретной ситуации. Он оценит все возможные риски и потенциальную выгоду от проведения планируемых мероприятий. И только потом можно заняться досудебным урегулированием спорного вопроса, а при отсутствии результата – разбирательством методом судебного производства.

Расторжение договора страхования при кредите, видео консультация специалиста

Процедура отсуживания у банка (страховщика) сумм за страхование здоровья, рисков и т. д. – довольно сложна. Необходимо углубленное знание российского законодательства и механизма рассмотрения дел при судебном производстве. Для получения максимального результата лучше всего прибегнуть к услугам опытных юристов или юридических фирм.

Для этого придется написать заявление утвержденной формы в отделении, где был оформлен договор кредитования и страхования. Ежедневно свежие новости из мира бизнеса, экономики и финансов, комментарии экспертов. Некоторые постепенно откладывают необходимую сумму и приобретают либо строят собственное жилье. Помните, что возврат возможен только в том случае, если у вас сохранились все исходные документы по договору страхования. Страховой договор оформляется сроком не более, чем на 1 год, и если кредитный займ будет действовать несколько лет, значит, и полис придется обновлять каждый год. Сложность процедуры зависит от страховой фирмы и ее отношения к своим клиентам. Возврат страховки по кредиту должен осуществляться при расторжении договора страхования или досрочном выполнении заемщиком кредитного обязательства. В связи с тем, что кредитные обязательства выполнены досрочно, а также ввиду досрочного расторжения договора страхования, прошу вернуть мне излишне уплаченные страховые взносы в размере 10000 (десяти тысяч) рублей. Значит, вы вправе вернуть средства по страховке за оставшиеся три года. Именно она сказала мне сразу, что если я погашу кредит досрочно, то страховку можно будет вернуть. Итак, вы досрочно погасили кредит в Сбербанке и теперь хотите вернуть средства по страховке.

Образец Заявления В Сбербанк На Возврат Страховки По Кредиту

При досрочном погашении кредита никто не вправе отказать заемщику в возврате неиспользованной суммы страхования. Учительница одной из омских школ получит от Альфа-Банка и коллекторского агентства «Сентинел Кредит Менеджмент» 130 тысяч рублей компенсации за нарушение принципов адекватного взыскания долга. Сегодня, 12 мая, ЦБ РФ обнародовал информацию об отзыве лицензий у двух столичных кредитных организаций — банка «Век» и ДС-Банка, известного также как банк «Динамичные системы». Сотрудник банка обязан принять заявление. БИЗНЕС — это деловой интернет-журнал Новосибирска. Однако превышать 80% стоимости квартиры (дома) она не может. По словам Германа Грефа, президента известнейшей кредитной организации страны, пластиковые карты вскоре будут изъяты из обихода — на смену им придут новые технологии голосовой и визуальной. Добровольно заемщикам предлагают застраховать жизнь и здоровье. При этом заставить клиента заключить договор страхования банке не имеют права. Кроме того, что такой шаг может поправить кредитную историю и улучшить лояльность банка к клиенту, он также может стать причиной возмещения некоторой денежной суммы, которые были потрачены на страховку. Стоит напомнить, что клиент может осуществить возврат лишь той части средств, которая уплачены за неиспользованный период страхования. Естественно что её можно вернуть никто и не сказал. Она говорит, что нет, обязательно прийдут. Страхование требуется только при предоставлении кредитного займа, которые выдаются под залог недвижимости. У меня нет десятков тысяч рублей на суды и адвокатов, пришлось тупо мириться. Досрочно кредит погашен еще 7 ноября. К примеру, у вас был кредит на пять лет и договор страхования жизни был оформлен на аналогичный период. Вам нужно найти пункт про досрочное расторжение договора страхования (досрочный отказ от страхования) и возврат страховой премии. Проблем не возникло вообще. Ипотека без первоначального взноса в Сбербанке через рефинансирование дает возможность получить минимум 300 000 рублей, на период максимум до 30 лет. Лишившись обоих расчетных центров, «Робокасса» попросту перестала проводить платежи между своими клиентами — представителями бизнеса, реализующими.

Образец Заявления В Сбербанк На Возврат Страховки По Кредиту

Вам не придется снова приезжать в банк и тратить время. Сохраните полный пакет документов, который вам выдадут в банке в момент оформления кредита. Позиция судов такова: если вы подписали договор, значит, со всеми условиями страхования были ознакомлены и согласны. Иск можно подать самостоятельно, с помощью платного юриста, через местное общество по защите прав потребителей или Роспотребнадзор. В нашей статье мы поговорим о том, как осуществляется возврат страховки по кредиту и в каких случаях подобное возможно. Граждане России, желая улучшить свои условия проживания, решают этот вопрос по-разному. Новость о существенном удешевлении потребительских кредитов Сбербанка распространила пресс-служба кредитной организации. Все остальные виды страхования могут оформляться по желанию клиента дополнительно. Все зависит от конкретного случая и от конкретной финансовой организации, но Сбербанк допускает такую возможность. Размер страховой премии составил почти 80 тысяч. Из них 70 т. Если этого условия нет, смело начинайте процедуру возврата. Довольно часто для оформления кредитных займов помимо основного перечня документов, банки требуют предоставить залог в виде имеющегося у клиента имущества. Офис ВТБ24, расположенный в одной из башен Москва-Сити, уже четвертый день захвачен валютными ипотечниками, требующими встречи с первым зампредом кредитной организации Василием Титовым. При больших рисках рекомендуется оформлять полис с полным покрытием – это поможет возместить потенциальные убытки, если случится какое-либо форс-мажор. В очередной раз новый документ, являющийся прообразом закона о порядке возврата долгов физлиц, стал поводом для ожесточенной дискуссии. И сказали приходить через месяц (плюс один день). Однако ничего не вышло. Ссылка на конкретную редакцию правил, действующих в отношении вас, обычно указывается прямо в полисе. Однако суды с такой позицией не согласны, ссылаясь на положения ГК РФ, которыми установлено, что денежные средства взимаются только по действующим договорам, а их неиспользованная часть должна быть возвращена клиенту. В запутанной ситуации имеет смысл обратиться к юристам, которые как раз специализируются на кредитных спорах.

Обслуживание кредита — это не только погашение основного долга, выплата процентов банку за его использование, но и дополнительные издержки, такие как оформление страховки. Практически всем заемщикам предлагают оформить ее в «добровольно-принудительном» порядке. Насколько навязывание страховки по кредиту законно и возможно ли вернуть ее?

Спад потребительского кредитования вынуждает банки искать дополнительные способы заработка. Например, проценты от продажи страховых полюсов. И если раньше страхование было обязательно при залоговом, ипотечном и автостраховании, то теперь без страховки не удастся оформить почти любой потребительский займ. Понять банки можно, они получают неплохой доход от страховки. По данным ЦБ, во втором полугодии 2014 года банки заработали на продаже страховок 15,6 млрд руб.

Отказ от страховки по кредиту, статистика

По последним данным в России от страховки по кредитам в среднем отказываются около 10% клиентов банков. Объяснить это можно дополнительной финансовой нагрузкой: ежемесячный платеж по страховке может достигать от 0,3% до 1,4% от суммы кредита. Как правило, банки предлагают застраховать жизнь, трудоспособность заемщика, предмет залога (квартира, машина). И хотя отказаться от страхования можно (возможность возврата появилась с июля 2014 года), возврат уплаченных премий потребителю не предусмотрен, (если иное не предусмотрено договором).

Недовольство застрахованных заемщиков растет год от года. Только с 2013 года Федеральная антимонопольная служба получила более 10 тыс. жалоб на навязывание дополнительных страховых услуг при оформлении кредита или продаже полисов ОСАГО. Большая доля жалоб поступает на то, что в кредитном договоре нет ничего о страховании, но клиент по факту уходит домой с тремя страховками на сумму свыше 100 тыс. руб. Такие уловки стали системой, с которой предлагается бороться таким же системным путем.

Борьба с навязыванием страховки по кредиту

ФАС, в частности, предложила законодательно закрепить обязанность банков и страховщиков предоставлять клиенту «период охлаждения». Это такое период, когда он может без потерь, проблем и судов отказаться от ненужного страхового полиса. Сделать это можно будет в течение 2 недель и получить обратно 100% стоимости страховки.

Ведомством были предложены три варианта урегулирования вопроса с возвратом стаховки по кредиту. Первый вариант, как объяснялось выше, предусматривает введение двухнедельного периода охлаждения. Второй — те же две недели будет предоставляться на отказ от страховки, и лишь по истечении этого срока страховка начнет действовать (то есть до этого времени заемщик является незастрахованным). Третий вариант предполагает право отказаться от страховки в любой момент (но с учетом фактического времени пользования страховкой).

Однако финансовые власти и сами банкиры встретили это предложение сдержанно. Введение «периода охлаждения» может привести в подорожанию страховой услуги. Ведь банки и страховые компании решат компенсировать новые риски с помощью стоимости страховки.

Отказ от страховки по кредиту, законодательное регулирование

В соответствии со ст. 421 Гражданского кодекса РФ, граждане свободны в заключении договора, понуждение в таких случаях не допускается. А значит, навязывание страховых услуг является неправомерным. Также в ФЗ «О потребительском кредите (займе)» указывается, что «кредитор в заявлении о предоставлении потребительского кредита (займа) обязан указать стоимость предлагаемой за отдельную плату дополнительной услуги кредитора и должен обеспечить возможность заемщику согласиться или отказаться от оказания ему за отдельную плату такой дополнительной услуги, в том числе посредством заключения иных договоров».

А значит, заемщик может не только выбрать другую страховую компанию, но и отказаться от страховки вовсе. Или если договор страхования все-таки заключен в «добровольно-принудительном» характере, то вернуть страховку по кредиту можно через суд. Если, конечно, в вашем кредитном договоре нет пункта о невозможности возврата страховки по кредиту.

Практика возврата страховки по кредиту

Есть необычные прецеденты возврата страховок по кредиту. Например, предприниматель Борис Мельниченко скупал права требования у заемщиков банка, чтобы потом отстоять в суде незаконность навязывания банком страховки. Он выиграл у банка «Траст» 81 дело на 4,2 млн рублей. Суд признал комиссию за страхование при выдаче кредита неосновательным обогащением.

«Траст» в своем отзыве заявлял, что при заключении кредитного договора клиент добровольно согласился участвовать в программе коллективного страхования. Как доказательство — его подпись и отметка в анкете. В банке подчеркивали, что клиент мог отказаться от страхования и наличие страховки не оказало бы влияния на ставку по кредиту.

Но суд решил, что банк вправе получать комиссию лишь за самостоятельную услугу, оказываемую клиенту. А получение комиссии за страхование при выдаче кредита — это неосновательное обогащение. При этом, гражданский кодекс не обязывает заемщиков страховать жизнь, здоровье или имущество при заключении кредитного договора, говорится в решении суда. И клиент вправе ознакомиться с условиями страхования и самостоятельно выбрать страховую компанию.

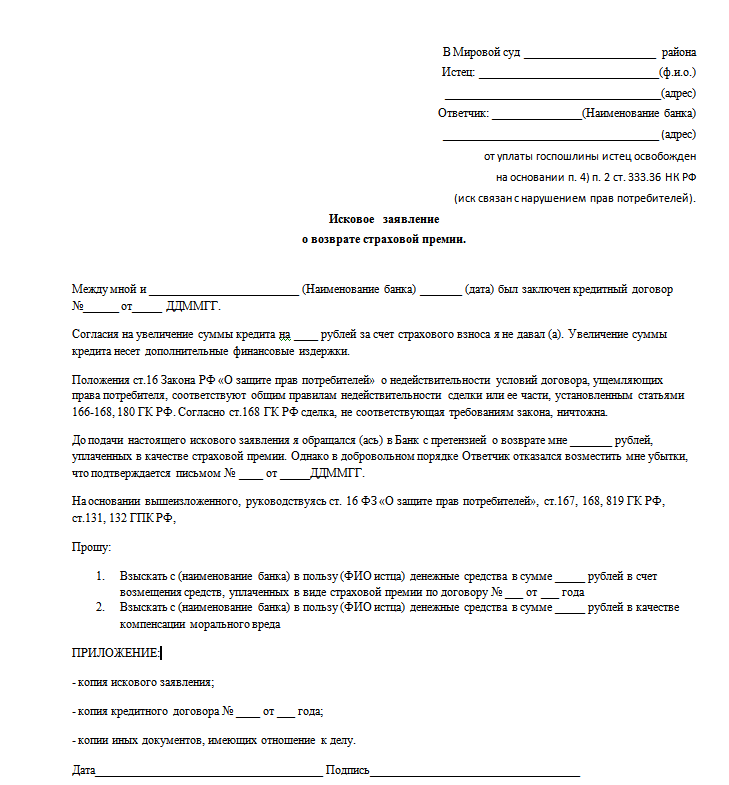

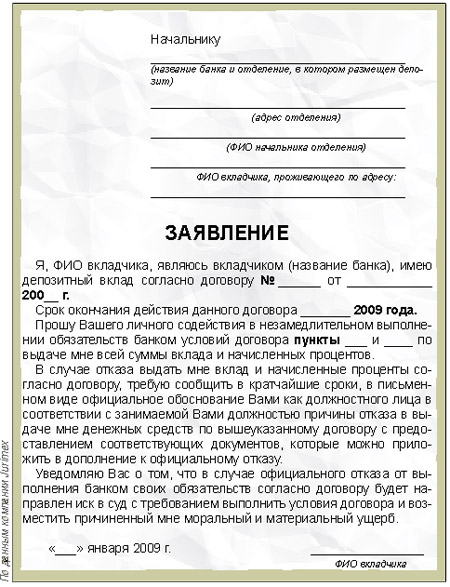

Заявление на возврат страховки по кредиту

Условия возврата страховки по кредиту могут отличаться в разных банка. Например, в Сбербанке есть раздел «Условия участия в программе добровольного страхования жизни и здоровья заемщиками-физлицами», где указаны условия отказа от страховки по кредиту:

«4.2. Участие Клиента в Программе страхования может быть прекращено досрочно на основании письменного заявления застрахованного лица. При этом частичный возврат денежных средств, внесенных клиентом в качестве платы за подключение к программе страхования, производится банком в следующих случаях:

4.2.1. при полном досрочном исполнении обязательств клиента перед банком. При этом осуществляется возврат клиенту денежных средств в размере - часть от 57,5% от суммы Платы, внесенной клиентом при подключении к Программе страхования, рассчитанную пропорционально остатку срока страхования (в полных месяцах);

4.2.2. если банку стало известно о наличии у клиента предусмотренных п. 2.3 настоящих Условий ограничений для участия в программе страхования. При этом осуществляется возврат клиенту денежных средств в размере 100% от суммы Платы за подключение к программе страхования;

4.3. Участие клиента в программе страхования может быть прекращено в случае отказа клиента от страхования на основании заявления, поданного в течение 14 календарных дней с даты подключения Клиента к Программе страхования. При этом осуществляется возврат клиенту денежных средств в размере 100% от суммы платы за подключение к программе страхования.

4.4. Если Клиент подал заявление на отключение от Программы страхования после того, как в отношении данного клиента был заключен договор страхования, сумма денежных средств, возвращаемая клиенту в соответствии с пунктами 4.2. и 4.3. облагается налогом на доходы физических лиц по ставке 13% - для налоговых резидентов и 30% - для налоговых нерезидентов, который удерживается налоговым агентом – ОАО «Сбербанк России» в момент их возврата, кроме случаев прекращения участия Клиента в Программе страхования, указанных в пункте 4.2.2».

Заявление на возврат страховки по кредиту можно либо найти на сайте банка, либо заполнить следующую форму:

В: __________________________________________

(наименование банка)

__________________________________________

(адрес банка)

От: _______________________________________

(Ф.И.О.)

__________________________________________

(паспортные данные)

__________________________________________

(тел. E-mail)

о возврате страховой премии по договору № ______от______________

«______» __________20 _____года, между мной и банком «(наименование банка)», был заключен кредитный договор №_____.

«______» __________20 _____года с моего счета №__________________________________ списали страховую премию по договору страхования №_____. от «______» __________20 _____года, который был мне навязан. Согласно пункту 2 статьи 935 ГК РФ, обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Прошу считать договор страхования между мной и банком ______________ недействительным и вернуть списанную в безакцептном порядке сумму на мой счет. В противном случае, оставляю за собой право обратиться в суд.

Многих заемщиков интересует, как вернуть страховку по кредиту Сбербанка, и в данной статье мы попытаемся дать исчерпывающий ответ на этот вопрос. Сразу следует смириться с тем, что возвратить деньги в полном объёме не удастся из-за того, что сумма, подлежащая возврату, будет облагаться подоходным налогом, а это составляет 13 процентов.

В каких случаях компенсируется сумма за страховкуКонечно же, финансовые учреждения, пытаясь уменьшить собственные риски невозвращения денег заёмщиками, навязывают своим клиентам страхование займов, а также здоровья и жизни, чтобы в условиях возникновения страхового случая задолженность перед банком была погашена любыми средствами. Таким образом, отказавшись от оформленной страховки не позже первых 30 дней, вы получаете возможность вернуть уплаченные деньги в полном объёме, исключая сумму подоходного налога. Если же прошло больше времени, то вернуть можно будет только половину уплаченных страховой компании денег.

Возможность отказа после выдачи займаОтказаться от страховки после получения кредита в Сбербанке можно, если это не касается страхования залогового имущества.

Зачастую банки проводят политику снижения процентных ставок по кредитам тем заёмщикам, которые оформляют договоры страхования собственного здоровья или жизни.

![]()

Самим заёмщикам лучше посчитать, что будет более выгодным в их ситуации: оформление страховки или получение займа под более высокий процент из-за её отсутствия. Если в договоре с банком не предусмотрен пересмотр процентной ставки, то, оформив страховку перед получением ссуды, можно впоследствии отказаться от неё, добившись возврата уплаченных денежных средств. При этом отказ от услуг страховой компании не фиксируется в кредитной истории заёмщика и не может рассматриваться как признак его неблагонадёжности при последующем сотрудничестве с другими финансовыми учреждениями.

Самим заёмщикам лучше посчитать, что будет более выгодным в их ситуации: оформление страховки или получение займа под более высокий процент из-за её отсутствия. Если в договоре с банком не предусмотрен пересмотр процентной ставки, то, оформив страховку перед получением ссуды, можно впоследствии отказаться от неё, добившись возврата уплаченных денежных средств. При этом отказ от услуг страховой компании не фиксируется в кредитной истории заёмщика и не может рассматриваться как признак его неблагонадёжности при последующем сотрудничестве с другими финансовыми учреждениями.

![]()

Некоторые банки предлагают включить все необходимые выплаты по договору страхования в сумму кредита, что довольно невыгодно, поскольку требует дополнительных расходов на оплату процентов уже не только за тело кредита (которое имеет целевое назначение), но и за страховые платежи, а это уже слабо коррелирует с интересами клиентов.

Отказаться от страховки по кредиту в Сбербанке можно и в том случае, если сумма ежемесячных платежей слишком велика и у вас нет возможности её оплачивать. Конечно же, страховая компания без колебаний разорвёт договор с клиентом, отказывающимся вносить платежи, но иногда лучше повременить с расторжением договора, поскольку в случае полной неплатёжеспособности клиента страховая компания будет обязана заплатить неустойку банку, как и было предусмотрено в договоре страхования займа.

Как подавать заявление об отказеРассматривая вопрос о том, как отказаться от страхования кредита в Сбербанке, стоит акцентировать внимание, что банк самостоятельно уведомляет своих клиентов о том, что при преждевременном погашении займа есть возможность вернуть часть денег, уплаченных по договору страхования. Для предоставления страховой компании банковское учреждение в случае досрочного погашения кредита выдаёт своим клиентам соответствующую справку.

![]()

Образец заявления об отказе от договора страхования можно скачать на сайте Сбербанка.

![]()

Этот бланк необходимо заполнить в двух экземплярах, один из которых подать в отделение страховой компании, где был заключён договор, а второй отправить заказным письмом в центральный офис компании. После получения заявления страховая компания должна рассмотреть его не позже чем через три недели.

В случае если страховщик отказывается компенсировать часть выплат по договору страхования, можно подать иск в судебные органы и в случае выигрыша все понесённые расходы на судебное разбирательство будет вынужден оплатить страховщик. Если же в договоре было указано, что страховые платежи не подлежат возврату, то рассчитывать на их компенсацию не стоит.

Кредитное страхование: Видео![]()