Рейтинг: 4.9/5.0 (1852 проголосовавших)

Рейтинг: 4.9/5.0 (1852 проголосовавших)Категория: Бланки/Образцы

Фирма решила заказать визитные карточки для своих сотрудников. Учет расходов на их изготовление будет зависеть от того, какую информацию содержат визитки и с какой целью они выпущены.

Поддержим деловые отношения

Обычно визитная карточка содержит служебную информацию о сотруднике фирмы. В ней указывают имя и фамилию сотрудника, его должность, название и логотип фирмы, в которой он работает, адрес фирмы, контактный телефон и электронный адрес.

Обратите внимание: визитка с таким содержанием не будет являться рекламой. Ведь из названия компании нельзя узнать, чем она занимается, какими товарами торгует и по какой цене.

Об этом свидетельствуют многие судебные решения. В них отмечено, что визитная карточка не отвечает понятию рекламы, которое дано в статье 2 Федерального закона от 18 июля 1995 г. № 108-ФЗ «О рекламе». Согласно этому закону, одним из основных признаков рекламы является распространение информации для неопределенного круга лиц. В вышеописанном же случае визитные карточки содержат только сведения о работнике фирмы. И предназначены они для ограниченного круга лиц, который этот работник определяет сам (постановления ФАС Поволжского округа от 2 декабря 2004 г. № А55-3696/04-8, Уральского округа от 5 мая 2005 г. № Ф09-1830/ 05-С7, от 11 марта 2004 г. № Ф09-827/ 04-АК и от 26 января 2004 г. № Ф09- 4994/03-АК).

Затраты на изготовление таких визиток можно учесть в составе прочих расходов (подп. 49 п. 1 ст. 264 НК). Но только в том случае, если визитные карточки были сделаны для штатных работников, «которые по своим должностным обязанностям призваны. поддерживать контакты с другими организациями». Так разъяснили налоговики в своем письме от 15 декабря 2003 г. № 26-12/ 57647.

Обосновать расходы на визитки можно определенными документами. Во-первых, руководитель фирмы должен выпустить приказ, в котором будет сказано, для каких целей и каким сотрудникам они необходимы. Желательно, чтобы в должностных инструкциях этих сотрудников было прописано, что они обязаны поддерживать контакты с другими организациями в интересах фирмы. Документальным подтверждением затрат на изготовление визиток также будет договор с организацией, которая делает визитки, и акт выполненных работ.

Отметим, что были случаи, когда налоговики утверждали, что затраты на изготовление визиток нельзя учитывать в расходах, уменьшающих налогооблагаемую прибыль. Однако судьи их не поддерживают (постановление ФАС Московского округа от 16 марта 2004 г. № КА-А40/ 1402-04). Они указывают, что расходы на изготовление визиток непосредственно связаны с производственной деятельностью фирмы. Значит, они обоснованны и их можно включать в себестоимость продукции.

В бухгалтерском учете затраты на изготовление визитных карточек учитывают как материалы. Списывают их в расходы по обычным видам деятельности. Если визитки предназначены для работников аппарата управления, то расходы на них отражают на счете 26 «Общехозяйственные расходы». Если же для работников отдела сбыта, то на счете 44 «Расходы на продажу».

В октябре 2005 года ООО «Актив» заказало в типографии печать визитных карточек для работников аппарата управления и отдела сбыта. Стоимость всех визиток составила 5900 руб. в том числе НДС – 900 руб. В том же месяце визитки были выданы сотрудникам.

Бухгалтер организации сделал такие записи:

Дебет 10 Кредит 60

– 5000 руб. – приняты к учету визитные карточки;

Дебет 19 Кредит 60

– 900 руб. – учтена сумма НДС по полученным визиткам;

Дебет 60 Кредит 51

– 5900 руб. – оплачены услуги типографии за выпуск визиток;

Дебет 68 Кредит 19

– 900 руб. – принят к вычету НДС по полученным визиткам;

Дебет 26 (44) Кредит 10

– 5000 руб. – приняты к учету визитные карточки.

Визитка – «двигатель торговли»

Иногда компании специально изготавливают визитные карточки в рекламных целях. Например, для участия фирмы в выставке, на которой эти визитки менеджеры будут раздавать всем желающим.

В этом случае на карточке, как правило, помимо общих данных о сотруднике указывают информацию о продукции фирмы и предложение ее приобрести.

Затраты на изготовление таких визиток нужно учитывать в расходах на рекламу (подп. 28 п. 1 ст. 264 НК). Нормировать эти расходы не нужно. Ведь рекламные визитки – это аналогия «рекламных брошюр и каталогов, содержащих информацию о работах и услугах, выполняемых и оказываемых организацией, и (или) о самой организации». А затраты на их изготовление под нормирование не подпадают (п. 4 ст. 264 НК).

Москва

1 октября 2005 г.

Для обеспечения эффективной деятельности, представления организации на переговорах, заключения сделок в интересах организации приказываю изготовить визитные карточки для директора, руководителя отдела продаж, менеджеров отдела продаж.

Визитные карточки должны представлять организацию в лице ее работника перед деловыми партнерами.

Директор ООО «Актив» Волков Волков И.В.

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Семинары

Вряд ли кто-то будет спорить, что визитная карточка — неотъемлемый атрибут современного делового человека. Однако уменьшают ли затраты на ее изготовление налогооблагаемую прибыль организации? Возникает ли при этом у работника доход и нужно ли с него удерживать НДФЛ?

На визитной карточке обычно указывается название организации, ее почтовый адрес, телефон, факс, официальный сайт, а также информация о владельце — конкретном сотруднике фирмы: фамилия, имя, отчество, должность, контактный телефон, адрес персональной электронной почты. Такая визитная карточка предназначена для представления личности самого сотрудника при выполнении им должностных обязанностей, например, при установлении контактов с потенциальными клиентами и партнерами. Проанализируем, как отразить расходы на изготовление подобных визиток в налоговом и бухгалтерском учете.

Налоговый учет расходов на изготовление визиток

Прежде всего определимся, можно ли в целях налогообложения расходы на изготовление персональных визитных карточек отнести к рекламным. Обратимся к статье 3 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе». В ней приведены определения основных понятий. Так, рекламой признается информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке. Объектом рекламирования является товар, средство его индивидуализации, изготовитель или продавец товара, результаты интеллектуальной деятельности либо мероприятие, на привлечение внимания к которым направлена реклама. Примеры подобных мероприятий: спортивное соревнование, концерт, конкурс, фестиваль, основанные на риске игры, пари.

Понятие неопределенного круга лиц разъяснено в письме Федеральной антимонопольной службы от 05.04.2007 N АЦ/4624. Это лица, которые не могут быть заранее определены в качестве получателя рекламной информации и конкретной стороны правоотношения, возникающего по поводу реализации объекта рекламирования. Такой определяющий признак рекламной информации, как предназначенность ее для неопределенного круга лиц, означает отсутствие в рекламе указания о лице или лицах, для которых реклама создана и на восприятие которых она направлена.

Как правило, персональные визитки предназначены для конкретного круга лиц, определяемого самим сотрудником. Они не формируют и не поддерживают интерес к самой организации. Поскольку затраты на изготовление визитных карточек не соответствуют определению рекламы, их нельзя квалифицировать в налоговом учете как рекламные расходы. Аналогичная позиция изложена в письме Минфина России от 29.11.2006 N 03-03-04/1/801.

Вместе с тем визитные карточки способствуют более эффективному взаимодействию сотрудников с контрагентами организации, то есть их использование экономически оправданно и, по сути, направлено на получение компанией дохода. Учитывая, что перечень прочих расходов, уменьшающих налогооблагаемую прибыль организации, является открытым, подобные затраты следует относить к другим расходам, связанным с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ). Однако делать это можно, только если в должностные обязанности работника, для которого изготовлены визитки, входит установление и поддержание деловых контактов с партнерами и контрагентами компании. Причем должностные обязанности таких сотрудников должны быть определены соответствующими должностными инструкциями, утвержденными генеральным директором организации или руководителем структурного подразделения.

Для признания любых затрат в целях налогообложения прибыли необходимо убедиться, что они соответствуют критериям пункта 1 статьи 252 НК РФ. Иными словами, расходы на изготовление визиток обоснованны, документально подтверждены и произведены для деятельности, направленной на получение дохода. Затраты на изготовление визиток, не соответствующие указанным критериям, не учитываются при расчете налога на прибыль согласно пункту 49 статьи 270 НК РФ.

Обратите внимание

Учет визиток, не содержащих данных о сотруднике

Некоторые организации заказывают изготовление листовок в форме визитных карточек и указывают на них название организации, основные виды или направления деятельности, адресный блок (почтовый адрес, телефон, факс, электронный адрес), официальный сайт, режим работы. Это так называемые корпоративные визитки. При их оформлении обычно используется логотип компании, фирменный цвет, шрифт и т.д. Личные данные сотрудника, представляющего организацию, не приводятся. То есть подобной листовкой (визиткой) может воспользоваться любой работник компании, например, на выставке, семинаре или другом мероприятии, в ходе рекламных акций. При необходимости он просто вписывает личные данные на свободном месте или оборотной стороне карточки. Чаще всего ими пользуются продавцы, менеджеры, специалисты по закупкам, торговые консультанты.

Помимо информации о самой организации на таких листовках могут содержаться и другие элементы рекламы: указание на предлагаемые товары (работы, услуги), льготные цены, потенциальные скидки. Другими словами, размещается информация, призванная вызвать интерес лиц, получивших карточку, к деятельности организации. Зачастую подобные листовки, предназначенные для распространения среди неопределенного круга лиц, размещают при входе в организацию в общедоступном месте.

Затраты на изготовление корпоративных визиток (листовок) организация вправе учитывать в целях налогообложения прибыли как рекламные расходы на основании подпункта 28 пункта 1 статьи 264 НК РФ. Дело в том, что при раздаче таких листовок происходит распространение неперсонифицированной информации об организации среди неопределенного круга лиц, так как сама фирма не может заранее знать обо всех лицах, до которых эта информация впоследствии будет доведена. Значит, подобные визитки или листовки соответствуют определению рекламы, указанному в Федеральном законе от 13.03.2006 N 38-ФЗ.

В бухгалтерском учете расходы на изготовление корпоративных визиток, содержащих рекламную информацию, учитываются на счете 44 «Расходы на продажу» субсчет «Рекламные расходы». Их оприходование и передача сотрудникам оформляется в установленном порядке. То есть при получении готовых карточек от фирмы-изготовителя заполняется приходный ордер по форме N М-4, а при выдаче работникам — требование-накладная по форме N М-11.

Какие документы нужно оформить

Помимо оплаты непосредственно самого изготовления (печати визиток) расходы на визитные карточки могут включать дополнительные затраты на оплату таких работ и услуг, как разработка макета, дизайн, создание логотипа, ламинирование визиток, термография (отделка отпечатанных изображений специальными термопорошками для превращения их в рельефные) и др.

Чтобы выполнить требования пункта 1 статьи 252 НК РФ, компания, в интересах которой изготавливаются визитные карточки, должна подтвердить расходы документально. В зависимости от перечня выполняемых работ ей необходимо запросить у организации-исполнителя следующие документы:

— товарную накладную по унифицированной форме N ТОРГ-12 (утверждена постановлением Госкомстата России от 25.12.98 N 132). Она служит основанием для оприходования визитных карточек;

— договор с исполнителем, в котором четко прописан комплекс выполняемых работ;

— акт сдачи-приемки работ по договору. Наличие акта является документальным подтверждением произведенных расходов.

Как оформить такой акт? Напомним, что в соответствии с пунктами 1 и 2 статьи 9 Федерального закона от 21.11.96 N 129-ФЗ «О бухгалтерском учете» все хозяйственные операции организации должны быть оформлены оправдательными документами. Они являются первичными учетными документами, на основании которых ведется бухгалтерский учет, и принимаются к учету, если составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Но форма акта сдачи-приемки работ в альбомах унифицированных форм не приведена. Поэтому организации вправе использовать произвольную форму акта, правда, при условии, что в ней содержатся обязательные реквизиты, перечисленные в пункте 2 статьи 9 Федерального закона от 21.11.96 N 129-ФЗ.

Утверждаю

Генеральный директор ООО «Вымпел»

Симонов (В.Н. Симонов)

14 декабря 2007 года

Должностная инструкция менеджера по продажам

(фрагмент)

На менеджера по продажам возлагаются следующие должностные обязанности:

— поиск потенциальных клиентов;

— работа с впервые обратившимися клиентами с последующей передачей их ведущему менеджеру по продажам в зависимости от территориальной принадлежности клиента;

— ведение коммерческих переговоров с клиентами в интересах организации, согласование условий поставок;

— подготовка проектов договоров (контрактов) и организация встреч компетентных должностных лиц для подписания договоров (контрактов);

— информирование клиентов обо всех изменениях в ассортименте и ценах, о проводимых акциях по стимулированию спроса, времени поступления продукции на склад и других существенных моментах;

— участие в выставках, ярмарках, выставках-продажах и других рекламных мероприятиях;

— участие в рассмотрении поступающих от покупателей претензий и подготовке ответов на иски, предъявленные организации;

— учет выполнения заказов и договоров (контрактов), обеспечение своевременного оформления документации и передачи ее покупателям и в бухгалтерию организации;

— составление предусмотренной в организации отчетности по сбыту.

Утверждаю

Генеральный директор ООО «Вымпел»

Симонов (В.Н. Симонов)

14 декабря 2007 года

Должностная инструкция менеджера по продажам

(фрагмент)

На менеджера по продажам возлагаются следующие должностные обязанности:

— поиск потенциальных клиентов;

— работа с впервые обратившимися клиентами с последующей передачей их ведущему менеджеру по продажам в зависимости от территориальной принадлежности клиента;

— ведение коммерческих переговоров с клиентами в интересах организации, согласование условий поставок;

— подготовка проектов договоров (контрактов) и организация встреч компетентных должностных лиц для подписания договоров (контрактов);

— информирование клиентов обо всех изменениях в ассортименте и ценах, о проводимых акциях по стимулированию спроса, времени поступления продукции на склад и других существенных моментах;

— участие в выставках, ярмарках, выставках-продажах и других рекламных мероприятиях;

— участие в рассмотрении поступающих от покупателей претензий и подготовке ответов на иски, предъявленные организации;

— учет выполнения заказов и договоров (контрактов), обеспечение своевременного оформления документации и передачи ее покупателям и в бухгалтерию организации;

— составление предусмотренной в организации отчетности по сбыту.

Утверждаю

Генеральный директор ООО «Вымпел»

Симонов (В.Н. Симонов)

14 декабря 2007 года

Должностная инструкция менеджера по рекламе

(фрагмент)

На менеджера по рекламе возлагаются следующие должностные обязанности:

— организация работ по рекламированию реализуемых компанией товаров и выполняемых услуг с целью их продвижения на рынки сбыта и стимулирования продаж;

— изучение рынков сбыта и покупательского спроса с целью определения наилучшего времени и места размещения рекламы, масштабов и сроков проведения рекламных кампаний, круга лиц, на которые должна быть направлена реклама;

— разработка долгосрочных планов рекламных мероприятий, определение затрат на их проведение;

— планирование и координация работ по проведению рекламных кампаний;

— непосредственное участие в рекламных кампаниях организации;

— установление и поддержание постоянных контактов с представителями средств массовой информации с целью выбора оптимальных форм и методов рекламы;

— взаимодействие со сторонними рекламными агентствами, проведение переговоров о размещении заказов на изготовление плакатов, проспектов, каталогов, буклетов и другой рекламной продукции, контроль своевременности и качества исполнения заказов;

— контроль за разработкой и реализацией договоров и контрактов по рекламированию товаров и услуг организации;

— поддержание контактов с деловыми партнерами, организация системы сбора необходимой информации, расширение внешних связей в целях совершенствования рекламной деятельности;

— привлечение консультантов и экспертов для решения поставленных задач;

— приглашение к участию в рекламе широко известных и популярных лиц и заключение с ними договоров на коммерческой основе.

Кроме перечисленных документов (договор, накладная, акт) для обоснования расходов на персональные визитки необходимо составить еще несколько внутренних документов.

Как уже отмечалось, в целях налогообложения прибыли можно учесть расходы на изготовление визитных карточек, предназначенных только для тех работников, которые в силу должностных обязанностей призваны поддерживать контакты с другими организациями. Значит, в организации должны быть разработаны и утверждены должностные инструкции.

Должностная инструкция работника — локальный нормативный акт, в соответствии с которым сотрудник осуществляет трудовую деятельность. Инструкция считается основным организационно-правовым документом, определяющим задачи, права, обязанности и ответственность работника согласно занимаемой должности. Получается, что именно в должностных инструкциях тех работников, для которых изготавливаются персональные визитные карточки, должна быть зафиксирована обязанность налаживания и поддержания деловых контактов с представителями сторонних организаций. Фрагменты примерных должностных инструкций приведены на предыдущей странице.

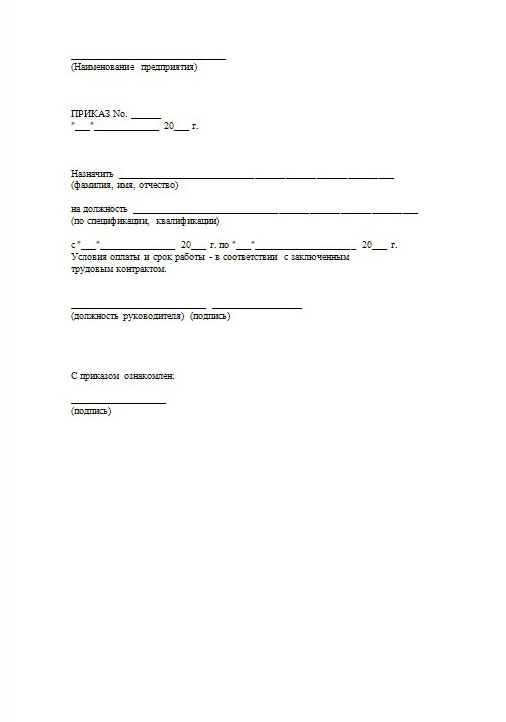

Кроме того, организация обязана издать внутренний организационно-распорядительный документ (приказ или распоряжение руководителя фирмы или другого уполномоченного сотрудника). В нем следует указать, для каких целей изготавливаются визитные карточки, а также утвердить список работников, которым в силу должностных обязанностей необходимы визитки. Если составить список проблематично, например, из-за большой численности сотрудников в компании или повышенной текучести кадров, вместо фамилий в приказе достаточно указать должности работников (образец приказа см. на этой странице).

Итак, визитные карточки были заказаны и уже изготовлены организацией-исполнителем. Какими документами фирма-заказчик оформляет их оприходование и передачу сотрудникам?

При поступлении от организации-изготовителя визитных карточек заполняется приходный ордер по типовой форме N М-4, утвержденной постановлением Госкомстата России от 30.10.97 N 71а. Он оформляется материально ответственным лицом в одном экземпляре в день поступления визиток на склад. В приходном ордере отражается фактически принятое количество визитных карточек.

Как правило, вся изготовленная на заказ партия визиток передается сотруднику, для которого они предназначены. Выдача сотрудникам визиток оформляется специальной ведомостью или требованием-накладной по форме N М-11, утвержденной постановлением Госкомстата России от 30.10.97 N 71а. Форма N М-11 применяется для учета движения материальных ценностей внутри организации между ее структурными подразделениями или материально ответственными лицами. Она составляется в двух экземплярах. Требование-накладную заполняет материально ответственное лицо того структурного подразделения, которое передает визитные карточки сотрудникам.

Общество с ограниченной ответственностью «Вымпел»

20 марта 2008 года г. Москва

Приказ N 19

об изготовлении визитных карточек

Для обеспечения эффективной деятельности компании, представления ее интересов на переговорах, выставках, ярмарках, заключения сделок от имени организации

Приказываю:

1. Заказать изготовление односторонних персональных визитных карточек для всех сотрудников отдела продаж и менеджеров по рекламе в следующем количестве:

— для начальника отдела продаж и старших менеджеров — по 50 штук;

— для менеджеров отдела продаж и менеджеров по рекламе — по 100 штук.

2. На визитных карточках сотрудников разместить логотип, почтовый адрес, номера служебных телефонов компании, адрес интернет-сайта. В оформлении визиток использовать фирменный цвет и шрифт компании.

3. Срок выполнения приказа — 15 апреля 2008 года.

4. Контроль за выполнением настоящего приказа возложить на начальника отдела продаж А.К. Филиппова.

Генеральный директор Симонов В.Н. Симонов

Обратите внимание: поскольку согласно статье 252 НК РФ расходы подтверждаются документами, оформленными в соответствии с законодательством РФ, составление типовых форм N М-4 и М-11 при оприходовании и движении визиток внутри организации необходимо для обоснования расходов в целях налогообложения прибыли.

Когда стоимость визиток включается в доход работника

Наличие в должностных инструкциях работников обязанностей по поддержанию контактов со сторонними организациями позволяет не включать стоимость визитных карточек, заказанных и оплаченных компанией, в их совокупный доход, облагаемый НДФЛ. Но это правило не распространяется на работников, в обязанности которых не входят контакты с клиентами и партнерами. Расходы на изготовление визитных карточек для таких сотрудников признаются налогооблагаемыми доходами, полученными в натуральной форме (п. 2 ст. 211 НК РФ). В подобной ситуации организация-работодатель признается налоговым агентом, и со стоимости изготовления персональных визиток она обязана удержать НДФЛ. Причем в налоговую базу по налогу на доходы физических лиц включается полная стоимость визиток с учетом НДС и акцизов (п. 1 ст. 211 НК РФ). Датой получения доходов в натуральной форме считается день их фактической передачи. Это установлено в подпункте 2 пункта 1 статьи 223 Налогового кодекса.

Допустим, по договоренности между работодателем и сотрудником последний самостоятельно оплачивает часть стоимости изготовления визиток (например, 50%). Остальную сумму перечисляет организация. В этом случае сумма, уплаченная работником, не включается в его совокупный облагаемый доход. Основание — пункт 1 статьи 211 НК РФ.

Пример 1

ООО «Символ» в апреле 2008 года заказало в типографии и оплатило изготовление визитных карточек в количестве 100 штук для старшего бухгалтера организации С.А. Новиковой. В должностные обязанности старшего бухгалтера не входит поддержание контактов с клиентами и партнерами организации. Стоимость изготовления визиток — 590 руб. (включая НДС 90 руб.). В том же месяце все визитки были переданы в пользование С.А. Новиковой.

Согласно должностным обязанностям старший бухгалтер не занимается установлением и поддержанием контактов с другими организациями. Поэтому стоимость изготовления визитных карточек в размере 590 руб. включается в совокупный облагаемый доход С.А. Новиковой. То есть в апреле 2008 года ООО «Символ» обязано удержать с С.А. Новиковой НДФЛ в сумме 77 руб. (590 руб. х 13%).

В налоговом учете затраты на изготовление визиток для С.А. Новиковой организация не относит к расходам, уменьшающим налоговую базу по налогу на прибыль.

Бухгалтерский учет расходов на изготовление визиток

В бухгалтерском учете визитные карточки учитываются в составе материально-производственных запасов в соответствии с нормами ПБУ 5/01. Они отражаются на счете 10 «Материалы» субсчет 10-9 «Инвентарь и хозяйственные принадлежности» по стоимости изготовления.

При выдаче визиток сотрудникам по требованию-накладной (форма N М-11) или специальной ведомости их стоимость списывается с кредита счета 10 в дебет счетов учета затрат в зависимости от подразделения, в котором заняты соответствующие работники. Например, стоимость визиток для административно-управленческого персонала относится к расходам на управление организацией и подлежит списанию в дебет счета 26 «Общехозяйственные расходы». Расходы на изготовление визитных карточек для сотрудников, участвующих в различных рекламных мероприятиях (менеджеров по рекламе, по продажам и т.д.), учитываются на счете 44 «Расходы на продажу».

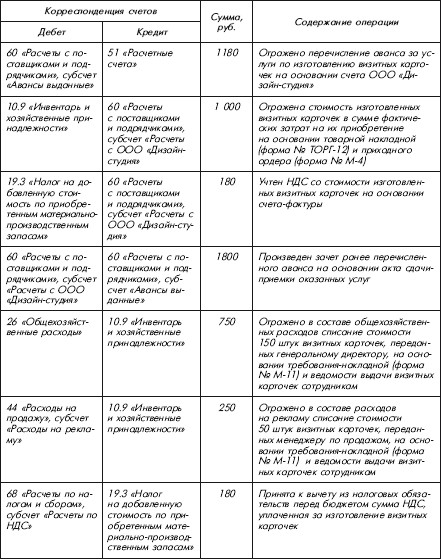

Пример 2

Торговая компания ЗАО «Элемент» в марте 2008 года заказала специализированной фирме ООО «Дизайн-принт» изготовить визитные карточки для генерального директора в количестве 100 штук стоимостью 708 руб. (включая НДС 108 руб.) и начальника отдела продаж в количестве 150 штук стоимостью 1062 руб. (в том числе НДС 162 руб.). Визитки были переданы сотрудникам сразу после их получения от фирмы-изготовителя в апреле 2008 года.

В налоговом учете ЗАО «Элемент» затраты на изготовление персональных визиток в сумме 1500 руб. ((708 руб. + 1062 руб.). 118 х 100) в апреле 2008 года включены в состав прочих расходов, связанных с производством и реализацией, на основании подпункта 49 пункта 1 статьи 264 НК РФ.

В бухгалтерском учете организации в апреле 2008 года сделаны проводки:

Дебет 10-9 Кредит 60

— 1500 руб. — отражена стоимость изготовления визитных карточек;

Дебет 19 Кредит 60

— 270 руб. (108 руб. + 162 руб.) — учтен НДС со стоимости изготовленных визиток на основании счета-фактуры ООО «Дизайн-принт»;

Дебет 60 Кредит 51

— 1770 руб. (708 руб. + 1062 руб.) — перечислена ООО «Дизайн-принт» оплата за изготовление визиток;

Дебет 26 Кредит 10-9

— 600 руб. (708 руб. — 108 руб.) — включена в состав общехозяйственных расходов стоимость визиток, переданных генеральному директору;

Дебет 44 Кредит 10-9

— 900 руб. (1062 руб. — 162 руб.) — признана в составе расходов на продажу стоимость визиток, переданных начальнику отдела продаж.

Публикация подготовлена при участии специалистов ФНС России

А.С. Теплякова,

эксперт журнала «Российский налоговый курьер»,

канд. экон. наук

«Российский налоговый курьер», N 10, май 2008 г.

ШТАМП-МАЙСТЕР, ЛЬВОВСКАЯ МАСТЕРСКАЯ (г. Львов. * Для изготовления круглой печати при себе необходимо иметь. печатей для юридических лиц - приказ о изготовление дополнительных печатей с. штамп, печать. образцы визиток, печатей, вроде визитной карточки, сделать. Изготовление печать фирменных бланков А-4 - gold-zebra. * Заказать печать визиток в Липецке · Изготовление карманных. Фирменный бланк – это бумага с напечатанными на ней реквизитами фирмы. коммерческие предложения, и письма, и приказы, и информационные сообщения.Печати, штампы *. визитки Красногорск, визитки в Красногорске, изготовление визиток в. Печати в Красногорске изготовить легко, если вы пришли к нам, вы на пол- пути к. Свидетельство о государственной регистрации (Форма № Р51001. получения новой Гербовой печати (приказ руководиетля, распоряжение и т .п.). Визитки и налогообложение | ПРО ВИЗИТКИ.ру * А именно, что расходы по изготовлению визиток могут учитываться при расчете. Например, для этого руководитель фирмы может издать приказ.Глава 10. Типичные ошибки в учете и формировании налога на. * Расходы на изготовлению визитных карточек вы може6те подтвердить накладной. с организацией-изготовителем, приказ руководителя организации со. комнат образцов и демонстрационных залов, изготовление рекламных. Онлайн заказ печатей, штампов, факсимиле в Москве * Наша визитка QR-code. Организационная форма. насколько качественно и быстро выполнена заявка на изготовление печати, во многом зависит. Изготовление визиток * При изготовлении этих визиток возможны графические изображения в виде силуэтов, либо полутона с разрешением 300 dpi. Образцы визиток«Выставочно- ярмарочные» документы: «до», «во время» * Образец. Директору ООО «Надежность» Сигизмундову С.С. начальника отдела. Расходы на изготовление визитных карточек и рекламных проспектов. в дальнейшем составляется распоряжение (приказ) соответствующим. Смена печати организации (образец приказа о смене печати. * Изготовление ПЕЧАТЕЙ · Изготовление ШТАМПОВ · Печати по оттиску · Для врачей. Акт уничтожения, как и приказ о смене печати в дальнейшем. Технологии изготовления визиток, клубных и дисконтных карт. * Заявка на просмотр образцов. Глянцевые узоры, высоко-детализированные рисунки и логотипы, на монохромных и 3D фактурах, эффект рельефа.Приказ Министерства финансов Украины "О внесении. * 21 июн 2012. Приказ Министерства финансов Украины от 21 июня 2012 года №754 "О внесении изменений. рекламных буклетов, визитных карточек, приглашений, карт, схем, макетов, плакатов. 3) приобретение и изготовление независимо от стоимости. и услуг по экспертизе образцов продукции;.Список документов, необходимых для изготовления печатей и. * ИЗГОТОВЛЕНИЕ ПЕЧАТЕЙ ШТАМПОВ ВИЗИТОК ТАБЛИЧЕК. Для изготовления по оттиску печати, либо штампа, Вам необходимо. после получения новой Гербовой печати (приказ руководителя, распоряжение и т.п. ). государственного образца о полученном образовании (в соответствии со ст. 1 и п.Требования к фото на паспорт гражданина Российской. *. на паспорт РФ "НОВОГО ОБРАЗЦА" (в редакции Приказа ФМС РФ от 12.07. 2011 N 293). Изготовление фото за 5 минут. Изготовление визитокHSE_business_cards_Nov-2010.doc * к приказу Государственного университета -. Регламент заказа и изготовления визитных карточек работникам и аспирантам. Образец заявления в Приложении 4 к настоящему Регламенту. В случае, если работ ник (аспирант). Образцы Буклетов Скачать на WebInfo * По запросу «Образцы Буклетов Скачать» нашлось. Компания занимается изготовлением визиток, печатью настенных и календарей, конвертов. 101 Приказ - это бланки, формы, образцы: справок, договоров, приказов.6. НОРМИРУЕМЫЕ РЕКЛАМНЫЕ РАСХОДЫ / Налоговый и. * Налоговый учет затрат на изготовление визитных карточек; 6.4.2.1. Форма утверждена приказом Роспатента от 22.08.2003 № 109; ст. 1477 и 1480. УЧЕТ РАСХОДОВ НА РЕКЛАМУ. Profiz.ru * Передан товар со склада для оформления витрины (комнаты образцов). учету «Учет основных средств» ПБУ 6-01, утвержденного приказом Минфина. Включение затрат на изготовление визитных карточек в состав прочих. Фирменные бланки » Изготовление бланков, Минск * Распоряжения, приказы, коммерческие предложения, почтовые отправления — вот. По сути, фирменный бланк — это та же визитка компании, изящно. бланк приказа организации от 7 руб. в Москве. Акции * Визитки · Наклейки · стикеры · Бирки · листовки · дисконтные карты · фирменный. печать брошюр · изготовление брошюр · листовки в Москве. Бланк приказа организации – образец можно посмотреть на сайте типографии.Принимаем на работу правильно (скачать.doc) * Заключить с работником письменный трудовой договор (образцы трудовых. Зарегистрировать приказ о приеме работника на работу в Журнале. или типографии - для изготовления визитных карточек Работника, при условии.

Скорость: 5594 Kb/s

Re: Учет расходов на визитки

"Практическая бухгалтерия", N 5, 2003

КАК СПИСАТЬ РАСХОДЫ НА ОФОРМЛЕНИЕ

ВИЗИТНЫХ КАРТОЧЕК

На сумму расходов по изготовлению визитных карточек можно уменьшить налогооблагаемую прибыль. Мы расскажем, как это сделать, чтобы избежать конфликта с налоговиками.

Прежде всего отметим, что по этому вопросу существует два мнения.

Налоговики однозначно считают, что расходы по изготовлению визитных карточек не уменьшают налогооблагаемую прибыль. Поэтому если вы не хотите спорить с налоговым инспектором, то оплачивайте изготовление визиток за счет собственных средств.

Однако позиция налоговиков никакими нормативными документами не подкреплена, поэтому ее можно оспорить. Мы предлагаем следующие доводы.

Перечень расходов, которые уменьшают налогооблагаемую прибыль, является открытым. По нашему мнению, затраты на изготовление визитных карточек можно включить в состав прочих расходов (ст.264 НК РФ).

Но обратите внимание, что любые расходы, которые фирма учитывает при расчете налога на прибыль, должны быть документально подтверждены и экономически оправданы (п.1 ст.252 НК РФ).

Документальным подтверждением затрат на изготовление визиток являются договор с фирмой, которая их изготавливает, накладная и счет-фактура. Помимо этого мы рекомендуем составить список работников, которым по должностным обязанностям нужны визитные карточки. Руководитель фирмы должен утвердить этот список приказом. Кроме того, оформите специальную ведомость, в которой каждый работник, получивший визитку, должен расписаться.

Визитки учитываются как материалы, поэтому их перемещение (выдачу сотрудникам) нужно оформить первичным документом. Таким документом, например, может быть требование-накладная (форма N М-11).

Визитные карточки способствуют более эффективным контактам работников с контрагентами, следовательно, их использование направлено на получение дохода фирмой. Таким образом, затраты на их изготовление можно считать экономически оправданными. С этим согласны и суды (см. например, Постановление ФАС Северо-Западного округа от 2 сентября 2002 г. N А13-2657/02-19).

Как учесть расходы на изготовление визиток

К каким расходам относятся затраты на изготовление визитных карточек? Единого ответа на этот вопрос нет. По нашему мнению, такие затраты относятся к расходам по обычным видам деятельности, поскольку они включаются в расходы того отдела, сотрудники которого будут пользоваться этими визитками.

Так, если визитки изготавливают для работников аппарата управления, то затраты относят на управленческие расходы. Если же визитки предназначены для работников отдела сбыта, то затраты на их изготовление нужно включить в расходы на продажу (коммерческие расходы).

Пример 1. В мае 2003 г. ЗАО "Актив" купило для своих сотрудников визитные карточки. Стоимость визиток составила 1800 руб. (в том числе НДС 300 руб.).

Бухгалтер "Актива" в учете сделает проводки:

Дебет 60 Кредит 51

- 1800 руб. - оплачена стоимость изготовления визитных карточек;

Дебет 10 Кредит 60

- 1500 руб. (1800 - 300) - оприходованы полученные визитные карточки;

Дебет 19 Кредит 60

- 300 руб. - учтена сумма НДС по купленным визиткам;

Дебет 68 Кредит 19

- 300 руб. - принят НДС к вычету;

Дебет 26 Кредит 10

- 1500 руб. - списана на общехозяйственные расходы стоимость визиток, выданных сотрудникам.

Нужно ли платить налог на рекламу

Чтобы ответить на этот вопрос, нужно выяснить, являются ли визитные карточки рекламой.

Поскольку визитная карточка предназначена для ограниченного круга лиц и не "способствует реализации товаров, идей и начинаний", "не формирует и не поддерживает интерес" к фирме - она рекламой не является (ст.2 Федерального закона от 18 июля 1995 г. N 108-ФЗ "О рекламе").

Следовательно, платить налог на рекламу с этих расходов не нужно. Такого же мнения, например, придерживаются московские налоговики (Письмо УМНС по г. Москве от 31 октября 2001 г. N 06-12/6/50421).

Но обратите внимание: если визитная карточка содержит не персональную информацию о сотруднике, а информацию о фирме в целом, то такие визитки являются рекламой. Следовательно, расходы на их изготовление облагаются налогом на рекламу.

Нужно ли платить налог на доходы физических лиц

Существует мнение, что стоимость визитных карточек, выданных сотруднику, включается в его доход и облагается налогом на доходы физических лиц (считается, что сотрудник в этом случае получает экономическую выгоду).

Однако это не так. Поскольку визитные карточки изготавливают для того, чтобы сотрудник мог выполнять свои должностные обязанности в интересах фирмы, то никакой экономической выгоды для себя этот работник не получает. Следовательно, стоимость визиток, выданных сотруднику, в его доход не включается и налогом на доходы физических лиц не облагается.

А.Панфилов

Редактор-эксперт

Подписано в печать

24.04.2003

__________________

Если меня нет не форуме, значит я усердно работаю

Е.В.Орлова,

зам. генерального директора ЗАО "АСМ Аудит

Визитная карточка является одной из составляющих имиджа организации и личного имиджа ее владельца.

Несмотря на повсеместную распространенность визитных карточек в практике делового общения, ни в одном нормативном документе не разъяснен в настоящее время порядок бухгалтерского учета и налогообложения расходов на их изготовление. Именно поэтому очень часто предметом спора между налогоплательщиками и налоговиками становятся расходы на изготовление визитных карточек, в частности их признание в качестве рекламных расходов.

1. Назначение визитных карточек

Визитная карточка может выполнять как рекламную, так и информативную функции. Например, на визитных карточках сотрудников магазинов и предприятий сферы услуг на обороте может быть размещена схема проезда.

Многие считают, что визитные карточки используются только при деловой переписке и во время переговоров. Но кроме этого, правила протокола и деловой этикет предусматривают ряд форм общения как официального, так и неофициального характера (поздравления с праздником, соболезнования, ответы на поздравления, выражение признательности, благодарности, сопровождение подарка, сувенира, цветов и некоторые другие формы контактов), которые предусматривают использование визитных карточек. Например, согласно стандартной международной символике, которая одинаково понимается во всех странах, по правилам протокола в определенных случаях могут быть проставлены буквенные обозначения повода, по которому послана или оставлена визитка:

- P.F. (pour feliciter) - "чтобы поздравить";

- P.F.N.A. (pour feliciter le Nouvel An) - "чтобы поздравить с Новым годом";

- P.R. (pour remercier) - "чтобы поблагодарить";

- P.P.C. (pour prendre conge) - "в знак прощания" (если человек, уезжая из страны, в которой находился с визитом, не нашел возможности лично проститься с деловым партнером);

- P.F.C. (pour faire connaissance) - выражение удовлетворения знакомством и т.д.

Широкое распространение получили также личные визитные карточки и их разновидности (семейные визитные карточки или карточки супругов).

Существуют также специальные визитки, которые используются для поздравлений от имени организации, персональные визитные карточки, которые предназначены для неформальных встреч (например, в различных закрытых клубах).

Однако наиболее распространенными следует признать три основных типа визитных карточек:

- персональная визитная карточка, на которой указываются фамилия, имя, отчество, должность владельца визитки и название организации, в которой он работает;

- корпоративная визитная карточка, которая, как правило, содержит краткую информацию об организации: логотип организации и ее наименование, почтовый и юридический адрес, электронный адрес, официальный сайт в Интернете, контактную информацию, описание деятельности организации, режим работы. При этом личные данные сотрудника организации, пользующегося визиткой, не сообщаются. Вся дополнительная информация записывается в момент знакомства на чистой оборотной стороне. Такие карточки используются продавцами, менеджерами, сотрудниками, работающими с организацией на сдельной основе, а также в ряде случаев руководителями организации, которые предпочитают не давать новым знакомым свои координаты;

- именная визитная карточка, на которой приводятся только фамилия, имя, отчество владельца без указания наименования организации. Такие визитки используются, как правило, представителями творческих профессий - актерами, журналистами, писателями, художниками и т.д.

В соответствии с Общероссийским классификатором продукции ОК 005-93, утвержденным постановлением Госстандарта России от 30.12.1993 N 301, визитные карточки отнесены к продукции полиграфической промышленности (код 95 4270), которая может использоваться организациями:

- для управленческих целей (информационная функция визитных карточек);

- для рекламных целей как средство для формирования или поддержания интереса к организации и ее товарам (работам, услугам) и продвижения их на рынке (рекламная функция визитных карточек).

2. Налоговый учет затрат на изготовление визитных карточек

2.1. Общие положения

Правильная квалификация в налоговом учете расходов на изготовление визитных карточек зависит от того, какую функцию выполняют визитные карточки: информационную (представительскую) или рекламную. Функцию визитки можно определить исходя из информации, размещенной на визитной карточке, и из того, кому она предназначена.

В зависимости от этого для целей исчисления налога на прибыль организация может признавать затраты на изготовление визитных карточек:

- либо в составе прочих расходов, связанных с производством и реализацией, - как расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках [подпункт 28 п. 1 ст. 264 Налогового кодекса Российской Федерации (НК РФ)], с учетом положений п. 4 ст. 264 НК РФ;

- либо в составе прочих расходов, связанных с производством и реализацией, - как другие расходы, связанные с производством и реализацией (подпункт 49 п. 1 ст. 264 НК РФ).

При несоответствии расходов на изготовление визитных карточек критериям, установленным п. 1 ст. 252 НК РФ, такие расходы не учитываются для целей исчисления налога на прибыль на основании п. 49 ст. 270 настоящего Кодекса.

2.2. Налогообложение изготовления информативных (представительских) визитных карточек

Деловые визитные карточки могут выполнять информативную (представительскую) функцию. Например, на деловой визитной карточке приводятся логотип и название организации, в которой работает ее владелец, имя, отчество, фамилия, должность (звание, титул) работника организации, контактный телефон, факс, телекс, адрес корпоративного сайта и электронной поч-ты. Назначением такой визитной карточки является представление личности сотрудника организации для ограниченного круга лиц, определяемого самим сотрудником. Информация, представленная на такой визитной карточке, не является публичной, она не формирует и не поддерживает интерес к изготавливаемой компанией продукции (выполняемым работам, оказываемым услугам). Соответственно такая информация не удовлетворяет критериям рекламы, установленным в ст. 3 Федерального закона от 13.03.2006 N 38-ФЗ "О рекламе".

Если речь идет о деловых информационных (представительских) визитках, то читателям журнала необходимо иметь в виду, что для учета в составе расходов организации затрат на их изготовление визитные карточки должны изготавливаться физическим лицам - работникам для выполнения ими своих служебных обязанностей в интересах организации.

По мнению Минфина России, изложенному в письме от 29.11.2006 N 03-03-04/1/801, затраты на изготовление для сотрудников организации визитных карточек, на которых изображен логотип организации, не признаются рекламными расходами, поскольку эта информация предназначена для конкретных лиц. Следовательно, расходы на изготовление таких информативных (представительских) визитных карточек могут быть признаны для целей исчисления налога на прибыль в составе прочих расходов, связанных с производством и реализацией, как другие расходы на основании подпункта 49 п. 1 ст. 264 НК РФ.

В постановлении ФАС Московского округа от 12.04.2006 по делу N КА-А40/2534-06 указано, что поскольку визитные карточки использовались в данном случае работниками разных подразделений предприятия для выполнения своих должностных обязанностей и при этом были представлены списки сотрудников, для которых заказывались визитные карточки, то предприятие имело право признать данные расходы в составе других прочих расходов (а не рекламных расходов). Аналогичная позиция изложена и в постановлениях ФАС Уральского округа от 05.05.2005 по делу N Ф09-1830/05-С7, от 11.03.2004 по делу N Ф09-827/04-АК, от 26.01.2004 по делу N Ф09-4994/ 03-АК, от 03.03.2003 N Ф09-451/03-АК, ФАС Северо-Западного округа от 05.08.2002 N А56-4649/02, ФАС Поволжского округа от 02.12.2004 по делу N А55-3696/04-8.

По мнению налоговых органов, изложенному в письме УМНС России по г. Москве от 15.10.2003 N 26-12/57647, для целей налогообложения прибыли могут учитываться расходы по изготовлению визитных карточек для работников организации, которые по своим должностным обязанностям призваны для осуществления коммерческой деятельности организации поддерживать контакты с деловыми партнерами и контрагентами. Причем должностные обязанности данной категории работников должны быть определены соответствующими должностными инструкциями, утвержденными в соответствующем порядке.

В обоснование вышеизложенной позиции налоговый орган сослался на п. 1 ст. 252 НК РФ, согласно которому плательщик налога на прибыль уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 настоящего Кодекса). При этом расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, - убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами подразумеваются затраты, подтвержденные в том числе документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ).

Таким образом, если визитные карточки изготовлены для представительских целей, а именно для того, чтобы представлять работников организации, общающихся с ограниченным кругом лиц, который определяют сами работники, а также если карточки не содержат рекламных лозунгов, то такая визитная карточка не является способом рекламы. Основанием для такого вывода служит несоответствие определению рекламы, приведенному в Федеральном законе "О рекламе". Напомним, что согласно ст. 3 этого Федерального закона реклама - это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неоп-ределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке. Организация вправе признать затраты на изготовление таких визитных карточек в составе прочих расходов, связанных с производством и реализацией на основании подпункта 49 п. 1 ст. 264 НК РФ, но при условии соблюдения требований п. 1 ст. 252 настоящего Кодекса.

Учитывая, что информативные (представительские) визитные карточки изготавливают для того, чтобы сотрудник организации мог выполнять свои должностные обязанности в интересах организации, то никакой материальной выгоды для себя этот сотрудник не получает. Следовательно, стоимость визитных карточек, выданных сотруднику, в чьи должностные обязанности входит поддержание деловых контактов с другими организациями, в его доход не включается и налогом на доходы физических лиц не облагается.

Если информативные (представительские) визитные карточки изготовлены организацией для сотрудников, в чьи должностные обязанности не входит поддержание контактов с деловыми партнерами (например, охранники, бухгалтер-кассир и т.д.), то со стоимости изготовленных визиток (с учетом НДС) должен быть удержан налог на доходы физических лиц (подпункт 2 п. 2 ст. 211 НК РФ).

2.3. Налогообложение изготовления визитных карточек, содержащих рекламную информацию и изготовленных специально для рекламных акций

Визитные карточки, содержащие рекламную информацию и изготовленные специально для рекламных акций, предназначены для представления не каких-либо конкретных сотрудников, а организации в целом. Поэтому в таких визитках, как правило, содержится информация о реквизитах компании, сфере ее деятельности, о выпускаемой продукции (выполняемых работах, оказываемых услугах), об адресе в Интернете, о графической схеме проезда, режиме работы, о предоставляемых скидках и т.д.

Если корпоративная визитная карточка содержит такие девизы, как "Профессиональная стрижка газонов: скидка 10 %", "Стильная одежда: гарантия, качество, цены договорные", "Автозапчасти: большой выбор, низкие цены, скидки", "Горячая пицца более 30 видов: круглосуточная быстрая доставка" и т.д. и предназначена для раздачи на выставке, для вкладывания в пакеты при упаковке купленного товара, то затраты на изготовление подобных визитных карточек могут быть квалифицированы в качестве ненормируемых рекламных расходов на основании подпункта 28 п. 1 ст. 264 НК РФ при условии соблюдения требований п. 1 ст. 252 настоящего Кодекса.

В то же время необходимо отметить, что определение расходов по изготовлению визитных карточек, содержащих рекламные лозунги, но не предназначенных для раздачи неопределенному кругу лиц (в частности, на выставках), является спорным вопросом, который решается в каждом конкретном случае в индивидуальном порядке.

2.4. Налогообложение изготовления семейных визитных карточек, специальных персональных визитных карточек для неформальных встреч, визитных карточек неофициального характера с буквенными обозначениями согласно стандартной международной символике

Затраты на изготовление для топ-менеджеров организации семейных визитных карточек, специальных персональных визитных карточек для неформальных встреч, визитных карточек неофициального характера с буквенными обозначениями согласно стандартной международной символике не могут быть признаны для целей исчисления налога на прибыль, так как они не удовлетворяют критериям п. 1 ст. 252 НК РФ (п. 49 ст. 270 настоящего Кодекса).

При использовании топ-менеджерами таких визитных карточек у них возникает доход, подпадающий под объект обложения налогом на доходы физических лиц. Так, согласно п. 1 ст. 210 НК РФ при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 настоящего Кодекса. Применительно к рассматриваемой ситуации оплата (полностью или частично) за топ-менеджеров организации работ по изготовлению вышеперечисленных визитных карточек в интересах таких сотрудников относится к доходам, полученным налогоплательщиком в натуральной форме (п. 2 ст. 211 НК РФ). Соответственно организация как налоговый агент должна удержать налог на доходы физических лиц со стоимости изготовления подобных визиток (с учетом НДС).

2.5. Документальное оформление операций по поступлению и выдаче визитных карточек

Согласно п. 1 ст. 252 НК РФ в целях исчисления налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 настоящего Кодекса). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 настоящего Кодекса, - убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными согласно обычаям делового оборота, применяемым в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Для соблюдения вышеперечисленных требований налогового законодательства в целях снижения налоговых рисков рекомендуем оформить пакет документов, включающий:

- договор с исполнителем на разработку дизайн-макета и изготовление визитных карточек;

- товарную накладную унифицированной формы N ТОРГ-12, утвержденной постановлением Госкомстата России от 25.12.1998 N 132, являющуюся первичным документом для торговых операций, служащим основанием для принятия к учету изготовленных визитных карточек. Товарная накладная составляется в двух экземплярах: первый экземпляр остается у организации-исполнителя, сдающей товарно-материальные ценности (в рассматриваемой ситуации - визитные карточки), и является основанием для их списания; второй экземпляр передается сторонней организации (заказчику) и является основанием для оприходования этих ценностей (визитных карточек).

Согласно п. 1 и 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать установленные законом обязательные реквизиты.

Таким образом, принятие к учету визитных карточек может быть подтверждено налогоплательщиком (заказчиком) товарной накладной по форме N ТОРГ-12 либо иными документами, отвечающими п. 1 и 2 ст. 9 Федерального закона "О бухгалтерском учете". Так, для учета отпуска материальных ценностей сторонним организациям на основании договоров и других документов может применяться накладная на отпуск материалов на сторону по форме N М-15, утвержденной постановлением Госкомстата России от 30.10.1997 N 71а;

- двусторонний акт сдачи-приемки работ по дизайну, верстке и отрисовке логотипа визитных карточек. Необходимость этого до- кумента обусловлена следующим.

Согласно положениям Альбома унифицированных форм первичной учетной документации по учету торговых операций, утвержденного постановлением Госкомстата России от 25.12.1998 N 132, к основным первичным документам отнесена товарная накладная (форма N ТОРГ-12), применяемая для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации.

В соответствии с Указаниями по применению и заполнению форм по учету материалов, утвержденных постановлением Госкомстата России от 30.10.1997 N 71а, накладная на отпуск материалов на сторону (форма N М-15) применяется в том числе для учета отпуска материальных ценностей сторонним организациям на основании договоров и других документов.

Поэтому факт выполнения таких работ, как дизайн, верстка, отрисовка логотипа в кривых, незначительная правка готового дизайн-макета визитки, создание графических схем проезда на визитке (стоимость таких работ в ряде случаев не включена в стоимость изготовления визитных карточек), должен подтверждаться не товаросопроводительными документами, а документом, составленным исполнителем с соблюдением требований п. 2 ст. 9 Федерального закона "О бухгалтерском учете". Таким документом, подтверждающим факт выполнения работ в соответствии с условиями договора, и является двусторонний акт сдачи-приемки работ по дизайну, верстке и отрисовке логотипа;

- счет-фактуру, выставленный исполнителем в адрес организации (заказчика) и оформленный с соблюдением требований ст. 169 НК РФ и Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 02.12.2000 N 914;

- отдельный внутренний организационно-распорядительный документ (приказ, распоряжение), в котором должно быть указано, для каких целей изготовлены визитные карточки, и утвержден перечень сотрудников организации, которым в силу их должностных обязанностей полагается выдача визитных карточек.

При этом в должностные инструкции сотрудников организации должно быть внесено дополнение, согласно которому одной из должностных обязанностей сотрудника организации является поддержание деловых контактов с партнерами и контрагентами организации. Обращаем особое внимание читателей журнала на важность этого документа: так как визитные карточки изготавливаются по заказу организации и выдаются сотрудникам для выполнения ими своих должностных обязанностей с целью поддержания деловых контактов с партнерами и контрагентами организации в интересах организации, то никакой экономической выгоды в денежной или натуральной форме такие физические лица не получают. Поэтому стоимость изготовления таких визитных карточек к доходам сотрудников не относится и соответственно не подлежит включению в облагаемый налогом на доходы физических лиц доход.

Дополнение к должностной инструкции менеджера по рекламе

. организует связи с деловыми партнерами общества, собирает необходимую информацию и расширяет внешние связи общества в целях совершенствования рекламной деятельности.

В целях выполнения своих должностных обязанностей:

. участвует в проводимых обществом совещаниях, переговорах, конференциях, выставках, в том числе с иностранными партнерами, по вопросам, входящим в компетенцию отдела по рекламе;

. представляет общество в сторонних организациях по вопросам, входящим в компетенцию отдела по рекламе;

. организует и поддерживает постоянные контакты со средствами массовой информации, агентствами по связям с общественностью, информационными, консалтинговыми агентствами, издательствами, другими предприятиями и организациями, государственными и общественными структурами;

. привлекает к решению поставленных задач независимых внешних консультантов и экспертов в области связей с общественностью.

- отдельный внутренний организационно-распорядительный документ в отношении каждого конкретного рекламного мероприятия организации, при проведении которого планируется раздача визитных карточек в рекламных целях. В этом документе должен быть приведен перечень должностных лиц, непосредственно участвующих в рекламной акции, для которых предназначены изготовленные визитные карточки.

Общество с ограниченной ответственностью