Рейтинг: 4.5/5.0 (1850 проголосовавших)

Рейтинг: 4.5/5.0 (1850 проголосовавших)Категория: Бланки/Образцы

В связи с отсутствием форм первичной учетной документации по учету движения нематериальных активов организация может самостоятельно разрабатывать их.

Независимо от направления поступления нематериальных активов рекомендуется первичные документы применять аналогичные документам, используемым в учете основных средств:

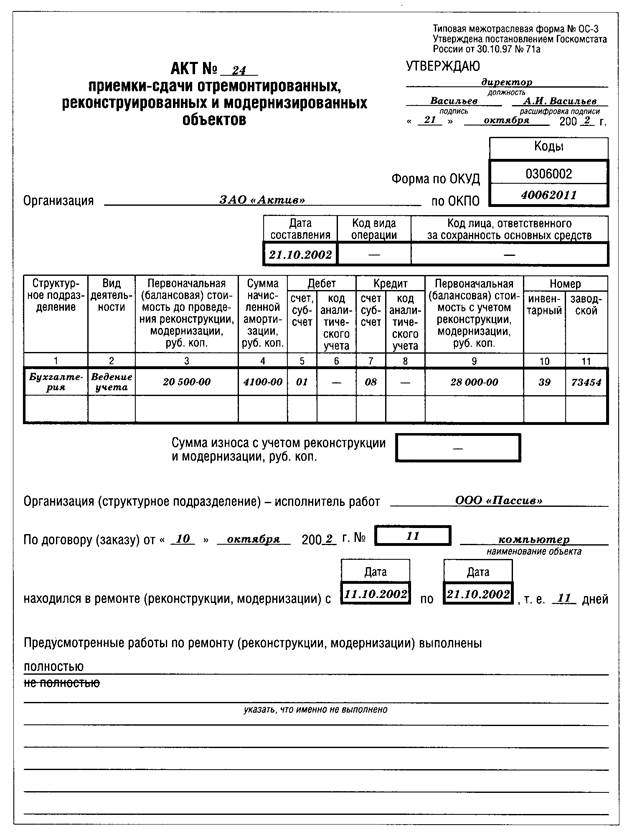

1. в соответствии с Положением по учету долгосрочных инвестиций, утвержденного письмом Минфина России от 30 декабря 1993 г. № 160 п. 5.2.4, нематериальные активы принимаются к учету на основании акта приемки;

2. первичные документы, разработанные в самой организации в соответствии с нормами ст. 9 «Первичные учетные документы» Федерального закона «О бухгалтерском учете» № 129 ФЗ и утвержденные Приказом руководителя в учетной политике:

В этих документах обязательными реквизитами, характеризующими объект нематериальных активов, должны быть его первоначальная стоимость, сумма начисленной амортизации, срок полезного использования, инвентарный номер, данные охранного документа (патента, свидетельства, договора об отчуждении исключительного права на объект интеллектуальной собственности и др.).

При выбытии нематериальных активов и списании их с баланса оформляется акт на списание нематериального актива, аналогичный акту на списание основных средств.

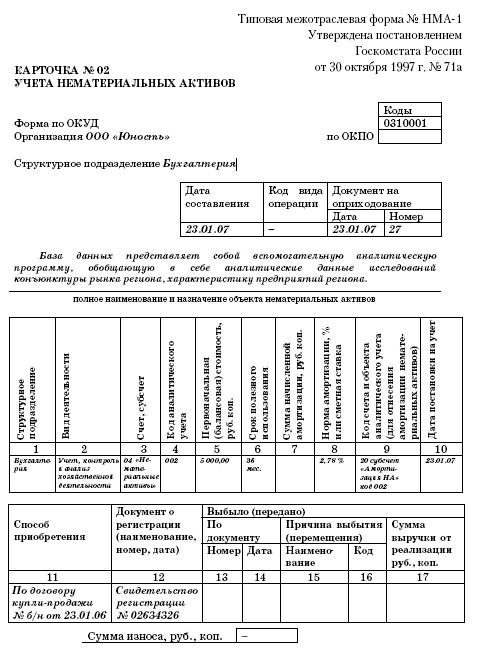

Единицей бухгалтерского учета нематериальных активов является инвентарный объект. На каждый объект нематериальных активов открывается Карточка учета нематериальных активов (формы № НМА- 1), утвержденная Постановлением Госкомстата России от 30 октября 1997 г. № 71а, которая является регистром аналитического учета. На лицевой стороне карточки указывают полное наименование и назначение объекта, первоначальную стоимость, срок полезного использования, норму и сумму начисленной амортизации, дату постановки на учет, способ приобретения, документ о регистрации и основные сведения по выбытию объекта (номер и дата документа, причина выбытия, сумма выручки от реализации). На оборотной стороне карточки изложена характеристика объекта нематериальных активов.

Синтетический учет нематериальных активов осуществляют на счетах 04 «Нематериальные активы», 05 «Амортизация нематериальных активов». Счет 04 «Нематериальные активы» основной, активный, предназначен для получения информации о наличии и движении нематериальных активов, принадлежащих организации на правах собственности. Учет нематериальных активов на счете 04 «Нематериальные активы» осуществляется по фактической (первоначальной) стоимости.

Счет 05 «Амортизация нематериальных активов» регулирующий, пассивный, отражает накопленную амортизацию.

Расходы по приобретению и созданию нематериальных активов относятся к долгосрочным инвестициям и отражаются по дебету 08 «Вложения во внеоборотные активы». Счет 08 «Вложения во внеоборотные активы» является калькуляционным, предназначен для формирования фактической (первоначальной) стоимости путем группировки всех расходов, связанных с приобретением (созданием) объекта НМА.

После принятия на учет приобретенных или созданных нематериальных активов они списываются с кредита этого счета в дебет счета 04 «Нематериальные активы» (Д 04 К 08).

Отражение на счетах фактов хозяйственной деятельности, связанных с поступлением НМА, зависит от направления их приобретения. Нематериальные активы могут поступать в организацию путем:

Нематериальные активы, внесенные учредителями или участниками в счет их вкладов в уставный капитал организации (по согласованной стоимости), отражают также через счет 08 «Вложения во внеоборотные активы».

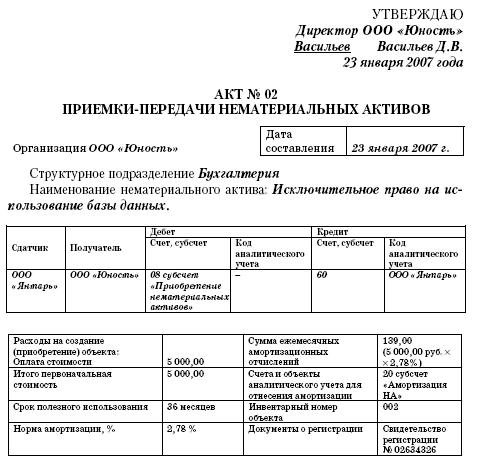

На стоимость поступивших в счет вклада в уставный капитал нематериальных активов составляют бухгалтерские записи: Дебет 08 «Вложения во внеоборотные активы» Кредит 75 «Расчеты с учредителями». Дебет 04 «Нематериальные активы» Кредит 08 «Вложения во внеоборотные активы». Безвозмездно полученные нематериальные активы по договору дарения приходуют по дебету счета 08 «Вложения во внеоборотные активы» с кредита счета 98 «Доходы будущих периодов», субсчет 98-2 «Безвозмездные поступления». Со счета 08 фактическая (первоначальная) стоимость нематериальных активов списывается на счет 04 «Нематериальные активы». Стоимость безвозмездно полученных нематериальных активов, учтенная на субсчете 98-2, в дальнейшем списывается ежемесячно в размере начисленных амортизационных отчислений в кредит счета 91 «Прочие доходы и расходы» и признается доходом отчетного периода.

Корреспонденция счетов по учету поступления нематериальных активов безвозмездно (по договору дарения)

Содержание фактов хозяйственной деятельности

На рыночную стоимость поступивших НМА

На фактическую (первоначальную) стоимость принятых па баланс объектов

Доходы будущих периодов признаются доходом отчетного периода со следующего месяца, в сумме начисленной амортизации (срок полезного использования 10 лет)

По безвозмездно поступившим нематериальным активам налогооблагаемая прибыль увеличивается на стоимость поступивших активов, но не ниже их остаточной стоимости, числящейся у передающей организации.

Поступление нематериальных активов по договору мены также первоначально отражают на счете 08 «Вложения во внеоборотные активы» с кредита счета 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами» с последующим оприходованием по дебету счета 04 «Нематериальные активы» с кредита счета 08 «Вложения во внеоборотные активы». Переданные в порядке обмена объекты имущества списывают с кредита соответствующих счетов учета имущества в дебет счетов продажи (90 «Продажи», 91 «Прочие доходы и расходы»).

Поступление нематериальных активов по договору простого товарищества в совместную деятельность отражается у организации, ведущей общие дела бухгалтерской записью Д 04 К 80 «Вклады товарищей по согласованной стоимости».

Нематериальные активы, полученные в пользование, согласно п. 39 ПБУ 14/2007 учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре. Платежи за предоставленное право в виде фиксированного разового платежа, отражаются в учете лицензиата как расходы будущих периодов (Д 97 К 76) и подлежат списанию в течение срока действия договора на расходы отчетного периода (Д 26, 25 К 97).

Периодические платежи, уплачиваемые с расчетного счета банка, отражают Д 76 К 51.

Учет поступления нематериальных активовСинтетический учет нематериальных активов ведется на счетах: 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 19-2 «НДС по приобретенным нематериальным активам», 91 «Прочие доходы и расходы».

Счет 04 «Нематериальные активы» - активный, предназначен для обобщения информации о наличии и движении нематериальных активов, которые находятся у организации на правах собственности. Аналитический учет по счету 04 ведется по видам и отдельным объектам в зависимости от их состава.

Основным документом в аналитическом учете нематериальных активов является карточка учета нематериальных активов (форма № НМЛ-1). Она применяется для учета всех видов нематериальных активов, поступивших для использования в организации. Карточка открывается в бухгалтерии на каждый объект и заполняется в одном экземпляре на основании документов на оприходование, перемещение нематериальных активов. В карточке ежемесячно показывается сумма начисленной амортизации. В разделе «Краткая характеристика объекта и нематериальных активов» записываются только основные показатели объекта.

При оприходовании нематериальных активов используются свидетельства на право пользования тем или иным объектом, патенты, авторские и лицензионные договоры, акты приемки работ по разработке программного обеспечения и другие документы.

Поступление нематериальных активов от внешних организаций отражается следующими основными бухгалтерскими проводками:

по приобретенным нематериальным активам:

НДС по приобретенным нематериальным активам:

расходы, связанные с доведением нематериальных активов до состояния готовности их к использованию:

перечисления за приобретенные нематериальные активы:

оприходование нематериальных активов:

НДС по оприходованным нематериальным активам отнесен за счет бюджета (после оплаты и оприходования):

Оприходование нематериальных объектов, произведенных в самой организации. на счетах бухгалтерского учета фиксируется:

Оприходованные нематериальные активы, внесенные учредителями в счет вклада в уставный капитал или в счет оплаты подписки на акции:

Унитарным государственным или муниципальным предприятием получены от учредителя и приняты к учету нематериальные активы:

Безвозмездно полученные нематериальные активы по договору дарения или в качестве субсидии правительственного органа приходуются по рыночной стоимости на дату принятия к учету:

При передаче нематериальных активов в эксплуатацию делается запись:

В дальнейшем стоимость безвозмездно полученных активов списывается на сумму ежемесячно начисляемой амортизации (если по ним начисляется амортизация) на доходы организации следующей записью:

Принятая к вычету по задолженности перед бюджетом сумма НДС. относящаяся к нематериальным активам:

Рассмотрим пример оформления на счетах бухгалтерского учета поступления нематериальных активов по договору мены. Как известно, первоначальная стоимость нематериальных активов, полученных по договорам, предусматривающим исполнение обязательств неденежными средствами, равна стоимости имущества, которое передано взамен. Стоимость этого имущества соответствует цене, по которой в сравнимых обстоятельствах организация определяет стоимость аналогичных товаров. Если эту цену установить невозможно, стоимость полученных активов определяется исходя из цены, по которой обычно приобретаются аналогичные нематериальные активы. Разница между стоимостью получаемых нематериальных активов и переданных ценностей отражается как внереализационный доход или расход.

Пример. ЗАО «Зевс» заключило договор мены с ЗАО «Ромул». Согласно договору ЗАО «Зевс» поставляет ЗАО «Ромул» 10 ед. собственной продукции. В обмен ЗАО «Ромул» передает исключительные права на бухгалтерскую программу для ЭВМ. Этот обмен стороны признали равноценным.

ЗАО «Зевс» обычно продает продукцию собственного производства по цене 1180 руб. (в том числе НДС — 180 руб.) за 1 ед. Исключительные права на программу подобного типа обычно стоят 17 700 руб. (в том числе НДС — 2700 руб.).

В учете ЗАО «Зевс» данная операция отражается следующим образом:

Бухгалтерский учет

Бухгалтерский учет

Автор: Andrei Cerescu

Это бесплатно и займет всего несколько минут. Бератор — Первичные документы — Выбытие нематериальных активов — Акт о списании объектов нематериального актива Типового бланка акта на списание нематериального актива нет. По результатам аудита следует подготовить мнение аудитора по вопросам: правильности документального оформления операций по выбытию нематериальных активов; правильности формирования стоимости выбывающих нематериальных активов; правильности отражения хозяйственных операций по выбытию нематериальных активов в бухгалтерском и налоговом учете; правильности отражения операций по выбытию нематериальных активов в бухгалтерской отчетности. Сделать заказ по телефону: 8 495 737-44-10. Типового бланка акта на списание нематериального актива нет. Следовательно расходы по амортизации в бухгалтерском и налоговом учете будут закрываться на сч. В настройках отчета в поле «Счет» указывается счет 08. Ин-вен-тар-ный но-мер счет, суб-счет код ана-лити-чес-кого уче-та счет, суб-счет код ана-лити-чес-кого уче-та 1 2 3 4 5 6 7 8 9 Транс- транспортн. Разберём схему учёта НМА на конкретном примере в ПП «1С: Бухгалтерия 8», ред. Игонесов должность подпись расшифровка подписи Члены комиссии: фин. В результате проведения документа проводки не формируются. Существенность ошибок оценивается количественно и качественно. Ошибки, обнаруженные в процессе аудита по данному объекту аудита, могут оказывать влияние: на правильность проведения инвентаризации нематериальных активов; на правильность начисления амортизации по нематериальным активам; на правильность определения себестоимости продукции товаров, работ, услуг ; на правильность определения финансовых результатов; на правильность исчисления и уплаты налога на прибыль; на правильность исчисления и уплаты налога на добавленную стоимость. Выбытие нематериальных активов Материалы подготовлены группой консультантов-методологов ЗАО "BKR-Интерком-Аудит" · истечение срока действия патента, свидетельства, других документов, подтверждающих право организации на использование нематериального актива · непригодность к дальнейшему использованию · передача в уставный капитал других организаций · безвозмездная передача · реализация нематериальных активов. Подписи лиц, ответственных за составление первичных документов на вычислительных машинах и других средствах организационной техники, выполняются в виде пароля или другим способом авторизации, дающим возможность однозначно идентифицировать лицо, осуществившее хозяйственную операцию.

Сделать заказ по телефону: 8 495 737-44-10. Струк-турное подраз-деление Вид деятель-ности Дебет Кредит Перво-началь-ная стои-мость, руб. Пример: ООО «Зимний дом» списывает с баланса нематериальный актив «Права на зимнюю коллекцию 2013», срок полезного использования которого не истек. Распечатайте с сайта любой текст и примеры заполненной отчетности. Данный образец бланка акта о списании объекта ОС программа БухСофт заполняет автоматически! Игонесов подпись расшифровка подписи «30» июня 2008 г.

Контроль за соблюдением Правил и разъяснение по их применению осуществляет Министерство финансов Украины. Заключение комиссии: списать нематериальный актив с баланса ООО «Восход» Приложение. Бератор — Первичные документы — Выбытие нематериальных активов — Акт о списании объектов нематериального актива Типового бланка акта на списание нематериального актива нет. Игонесов должность подпись расшифровка подписи Члены комиссии: фин. Если по указанному нематериальному активу необходимо начислять амортизацию, обязательно следует установить флажок в соответствующем поле. Поэтому в качестве исходного образца такого акта вы можете использовать бланк акта на списание основных средств форма N ОС-4. Сумма амортизации, накопленной за время эксплуатации нематериального актива на счете 05, по состоянию на 30 ноября составляет 17 700 рублей. Если в поле предполагается начисление амортизации, то следует установить флажок в соответствующем поле. Сумма начис-ленной аморти-зации, руб. Руководитель предприятия или учреждения обеспечивает фиксирование фактов осуществления всех проведенных хозяйственных операций в первичных документах и выполнение всеми подразделениями, службами и работниками правомерных требований главного бухгалтера или другого лица юридического или физического. на которое возложена ответственность за ведение бухгалтерского учета, в отношении порядка оформления и предоставления для учета ведомостей и документов. В декабре бухгалтер организации должен сделать следующие записи: Корреспонденция счетов ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА Подождите! Подробнее об УКАЗАНИЯ ПО ПРИМЕНЕНИЮ И ЗАПОЛНЕНИЮ АКТА СПИСАНИЯ ОБЪЕКТА ОС Выдержка из постановления Госкомстата РФ от 21 января 2003 г.

от 01.12.1998 N 548

"ОБ УТВЕРЖДЕНИИ АЛЬБОМА ФОРМ

БУХГАЛТЕРСКОЙ ДОКУМЕНТАЦИИ ДЛЯ ОРГАНИЗАЦИЙ,

СОДЕРЖАЩИХСЯ ЗА СЧЕТ ГОСУДАРСТВЕННОГО БЮДЖЕТА

Утвердить прилагаемый Альбом форм бухгалтерской документации для организаций, содержащихся за счет государственного бюджета Республики Казахстан.

^ АЛЬБОМ ФОРМ БУХГАЛТЕРСКОЙ ДОКУМЕНТАЦИИ ДЛЯ ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЙ

(В наименование внесены изменения Приказом Министерства финансов РК от 18.09.2000 N 405)

АКТ ПРИЕМКИ - ПЕРЕДАЧИ (ПЕРЕМЕЩЕНИЯ) АКТИВОВ ФОРМА N ОС-1

Акт применяется для оформления приемки - передачи (перемещения) активов. Акт приемки - передачи (перемещения) составляется на каждый отдельный объект (предмет, комплект). Для однотипных и имеющих одинаковую стоимость машин, аппаратуры, приборов, хозяйственного инвентаря и оборудования допускается составление общего акта на приемку нескольких объектов (предметов).

Для приемки объектов (предметов) активов распоряжением (приказом) руководителя государственного учреждения создается комиссия. Акт утверждается руководителем государственного учреждения.

Акт после его оформления передается в бухгалтерскую службу. К акту прилагается техническая документация, относящаяся к данному объекту (предмету). На основании этих документов бухгалтерская служба присваивает объекту инвентарный номер и производит соответствующие записи в регистрах учета.

Допускается оформление приемки отдельных предметов непосредственно на основании первичных документов (счетов - фактур и др.).

Материально - ответственные лица должны сделать на первичных документах о поступлении, кроме расписки в принятии объектов (предметов) на ответственное хранение, отметку о записи их в инвентарный список активов (по месту их нахождения, эксплуатации)(типовая форма N ОС-13) с указанием инвентарного номера.

^ АКТ НА СПИСАНИЕ АКТИВОВ В ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЯХ ФОРМА N ОС - 3 БЮДЖ.

(В раздел внесены изменения Приказом Министерства финансов РК от 17.11.2005 N 50)

Акт применяется для оформления списания отдельных объектов активов в государственных учреждениях.

В актах на списание указываются следующие данные, характеризующие объекты активов: год изготовления или постройки (окончания строительства) объекта, дата его поступления в государственное учреждение, время ввода в эксплуатацию, первоначальная стоимость объекта, сумма начисленного износа по данным бухгалтерского учета, количество проведенных капитальных ремонтов.

Подробно освещаются причины выбытия объекта активов, дается техническая характеристика основных частей, деталей, узлов, конструктивных элементов.

Акт на списание активов составляется комиссией и утверждается руководителем государственного учреждения. Экземпляр акта передается в бухгалтерскую службу для отражения в учете списания активов, другой экземпляр остается у материально - ответственного лица и служит основанием для сдачи на склад годных узлов и деталей, лома, утиля и т.д. полученных от ликвидации активов.

Разборка и демонтаж активов до утверждения актов на списание не допускается.

Гриф "Согласовано" заполняется в случае согласования актов на списание имущества государственного учреждения с органом государственного управления.

^ АКТ НА СПИСАНИЕ АВТОТРАНСПОРТНЫХ СРЕДСТВ ФОРМА N ОС-4

(В раздел внесены изменения Приказом Министерства финансов РК от 17.11.2005 N 50)

Данная форма применяется для оформления выбытия автотранспортных средств.

В актах на списание указываются следующие данные, характеризующие объекты активов: год изготовления автотранспортных средств, дата поступления в государственное учреждение, время ввода в эксплуатацию, первоначальная стоимость объекта, сумма начисленного износа по данным бухгалтерского учета, количество проведенных капитальных ремонтов, пробег автомобиля.

Подробно освещаются причины выбытия объекта активов, дается техническая характеристика основных частей, деталей, узлов, конструктивных элементов.

Акт на списание автотранспортных средств составляется комиссией и утверждается руководителем государственного учреждения. Экземпляр акта передается в бухгалтерскую службу для отражения в учете списания активов, другой экземпляр остается у материально - ответственного лица и служит основанием для сдачи на склад годных узлов и деталей, лома, утиля и т.д. полученных от ликвидации автотранспортных средств.

Разборка и демонтаж автотранспортных средств до утверждения актов на списание не допускается.

Гриф "Согласовано" заполняется в случае согласования актов на списание имущества государственного учреждения с органом государственного управления.

^ ИНВЕНТАРНАЯ КАРТОЧКА УЧЕТА АКТИВОВ В ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЯХ ФОРМА N ОС-6

Инвентарная карточка предназначена для учета зданий, сооружений и передаточных устройств, машин и оборудования, инструментов производственного (включая принадлежности) и хозяйственного инвентаря, транспортных средств и др.

Записи в карточке производятся на основании первичных документов: актов приемки о вводе в эксплуатацию, технических паспортов заводов изготовителей и других документов. В карточке указываются характерные признаки объектов (предметов): чертеж, модель, тип, марка, заводской номер, дата выпуска (изготовления), дата и номер акта ввода активов в эксплуатацию.

В инвентарной карточке записывается годовая сумма износа в тенге, шифр годовой нормы износа и год, в котором последний раз начисляется износ.

В разделе "Краткая индивидуальная характеристика объекта" записываются только основные качественные и количественные показатели основного объекта, а также относящихся к нему важнейших пристроек, приспособлений и принадлежностей. Если в составе оборудования, приборов, вычислительной техники и т.д. имеются драгоценные металлы, то указывается перечень деталей, в составе которых имеется драгоценный металл, наименование детали и масса металла, указанная в техническом паспорте.

Если качественные и количественные показатели характеристики объекта в результате реконструкции, достройки и дооборудования значительно изменены, то прежнюю инвентарную карточку, по которой учтен данный объект (в случае трудности отражения в ней всех показателей, характеризующих дооборудованный или реконструированный объект в целом), допускается заменить новой. Прежнюю инвентарную карточку сохраняют как справочный документ (с обязательной отметкой о замене карточки).

^ ИНВЕНТАРНАЯ КАРТОЧКА УЧЕТА АКТИВОВ В ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЯХ (ДЛЯ ЖИВОТНЫХ И МНОГОЛЕТНИХ НАСАЖДЕНИЙ) ФОРМА N ОС-8

Инвентарная карточка применяется для индивидуального учета рабочего, продуктивного и племенного скота, а также для учета многолетних насаждений и капитальных затрат по улучшению земель (без сооружений).

Инвентарная карточка может быть использована и для группового учета животных.

Краткая индивидуальная характеристика животных ограничивается основными показателями, указанными в карточке, т.к. их полная характеристика отражена в соответствующей зоотехнической документации.

Многолетние насаждения учитываются по инвентарным объектам с указанием породы, количества высаженных единиц и площади. В стоимость объекта включаются затраты, относящиеся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

Учет капитальных затрат по улучшению земель ведется в разрезе мероприятий: планировка земельных участков, корчевка площадей под пашню, расчистка зарослей, очистка водоемов с указанием занимаемой площади и стоимости выполненных работ по каждому мероприятию.

В инвентарной карточке записывается годовая сумма износа в тенге, шифр годовой нормы износа и год, в котором последний раз начисляется износ. При этом следует иметь в виду, что по продуктивному скоту, буйволам, волам, экспонатам животного мира (в зоопарках и других аналогичных учреждениях), а также по многолетним насаждениям, не достигшим эксплуатационного возраста, износ не определяется.

^ ИНВЕНТАРНАЯ КАРТОЧКА ГРУППОВОГО УЧЕТА АКТИВОВ В ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЯХ ФОРМА N ОС-9

Инвентарная карточка применяется для группового учета однотипных объектов активов, имеющих одно и то же производственно - хозяйственное назначение, техническую характеристику и стоимость и находящихся на ответственном хранении у одного материально - ответственного лица. В карточках группового учета активов могут учитываться однотипные инструменты, станки, производственный и хозяйственный инвентарь, столовый и кухонный инвентарь, библиотечные фонды, сценическо - постановочные средства и др.

Записи в этих карточках производятся по каждому предмету (комплекту) с указанием инвентарного номера, суммы. Массовый инвентарь (парты, инструменты и т.п.) можно записывать общими суммами с указанием количества и инвентарных номеров.

Для сценическо - постановочных средств карточки открываются по материально - ответственным лицам на предметы одного наименования, близкие по размерам, качеству материала и цен с указанием номенклатурного номера. Для учета библиотечных фондов открывается одна карточка, учет в ней ведется только в денежном выражении общей суммой.

^ ОПИСЬ ИНВЕНТАРНЫХ КАРТОЧЕК ПО УЧЕТУ АКТИВОВ ФОРМА N ОС-10

Опись применяется для регистрации инвентарных карточек, оформляемых при аналитическом учете активов. Опись составляют в одном экземпляре бухгалтерской службой в целях контроля за сохранностью инвентарных карточек.

Записи ведутся в разрезе групп активов, с указанием года открытия карточек. Для каждой группы отводится соответствующее количество страниц. Нумерация ведется по каждой группе начиная с номера 1. В централизованных бухгалтериях описи ведутся в таком же порядке по каждому обслуживаемому государственному учреждению.

При выбытии и перемещении активов в графе "Примечание" описи указывается дата (число, месяц, год) и номер мемориального ордера.

^ ИНВЕНТАРНЫЙ СПИСОК АКТИВОВ ФОРМА N ОС-13

Инвентарный список активов применяется в местах нахождения (эксплуатации) объектов (предметов) активов для пообъектного учета по каждому материально - ответственному лицу.

Данные пообъектного учета активов по местам их нахождения (эксплуатации) должны быть тождественны записям в инвентарных карточках учета активов, произведенными бухгалтерской службой.

^ ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТУ N 01 "АКТИВЫ" ФОРМА N 326

Оборотная ведомость применяется для контроля за правильностью бухгалтерских записей, по счетам синтетического и аналитического учета.

Оборотная ведомость составляется ежеквартально, а при механизированном учете ежемесячно, остатки активов в оборотной ведомости должны быть обязательно сверены с остатками в книге "Журнал - главная".

^ МЕМОРИАЛЬНЫЙ ОРДЕР N 9 НАКОПИТЕЛЬНАЯ ВЕДОМОСТЬ ПО ВЫБЫТИЮ И ПЕРЕМЕЩЕНИЮ АКТИВОВ ФОРМА N 438

Накопительная ведомость применяется для учета выбывающих и перемещаемых к другим материально - ответственным лицам объектов (предметов) активов. Записи производятся по каждому документу (ф. N ОС-4. ф.ф. 434,443,444 и др.).

По выбывающим объектам активов, исчисленная сумма износа записывается в дебет счета N 02. Для исчисления суммы износа используются данные инвентарных карточек.

По окончании месяца по всем графам накопительной ведомости подсчитываются итоги, при этом в графе "Итого" записывается сумма выбывших и перемещенных активов, которая должна равняться сумме записей по дебету субсчетов, ордер подписывается составителем и главным бухгалтером или лицом им уполномоченным, после чего данные заносятся в книгу "Журнал - главная". Одновременно соответствующие записи производятся в инвентарных карточках, которые изымаются из картотеки, но сохраняются как справочный документ.

^ АКТ НА СПИСАНИЕ С БАЛАНСА БЕЛЬЯ, ПОСТЕЛЬНЫХ ПРИНАДЛЕЖНОСТЕЙ, ОДЕЖДЫ И ОБУВИ, ИНСТРУМЕНТОВ, ПРОИЗВОДСТВЕННОГО И ХОЗЯЙСТВЕННОГО ИНВЕНТАРЯ ФОРМА N 443

(В раздел внесены изменения Приказом Министерства финансов РК от 17.11.2005 N 50)

Акт составляется в двух экземплярах. Первый экземпляр передается в бухгалтерскую службу, а второй остается у материально - ответственного лица. Акт формы N 443 применяется для оформления списания предметов активов: инструментов, производственного и хозяйственного инвентаря, которым присваивается групповой инвентарный номер по каждому наименованию предметов, близких по размерам, качеству материала и цене.

Списание пришедших в ветхость и негодность белья, постельных принадлежностей, одежды и обуви производится с учетом сроков службы, утвержденных администраторами бюджетных программ для своей системы на основании утвержденного руководителем государственного учреждения акта на списание по форме N 443.

Гриф "Согласовано" заполняется в случае согласования актов на списание имущества государственного учреждения с органом государственного управления.

^ АКТ НА СПИСАНИЕ ИЗ БИБЛИОТЕКИ ЛИТЕРАТУРЫ В ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЯХ ФОРМА N 444

(В раздел внесены изменения Приказом Министерства финансов РК от 17.11.2005 N 50)

Акт составляется в двух экземплярах на основании описи книжных фондов. Опись составляется при очередном просмотре книжных фондов и выявлении устаревших изданий и по сводным спискам книг, подлежащих исключению из библиотек и книготорговой сети.

Отдельная опись составляется по литературе, пришедшей в ветхость (изношенность книг, утеря страниц, восстановление которых не представляется возможным, и т.п.). Первый экземпляр акта с описью передается в бухгалтерскую службу, а второй остается у материально - ответственного лица.

Списание литературы с баланса производится и оформляется на основании утвержденного руководителем государственного учреждения акта.

Гриф "Согласовано" заполняется в случае согласования актов на списание имущества государственного учреждения с органом государственного управления.

^ АКТ ПРИЕМКИ - ПЕРЕДАЧИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ ФОРМА N НОС-1

Применяется для оформления приемки - передачи объекта нематериальных активов. В акте должно быть указано точное наименование вида нематериальных активов, дата его передачи государственному учреждению, характеристика объектов, его первоначальная стоимость, норма износа и другие необходимые данные.

При оформлении приемки нематериальных объектов акт составляется в одном экземпляре на каждый объект нематериальных активов. Допускается составление общего акта, оформляющего приемку нескольких однотипных нематериальных активов. Акт после его оформления с приложенной документацией, описывающей сам объект нематериальных активов или порядок его использования, или документы, подтверждающие те или иные имущественные права государственного учреждения, относящиеся к данному объекту, передается в бухгалтерскую службу, подписывается главным бухгалтером или лицом им уполномоченным и утверждается руководителем государственного учреждения.

При передаче (продаже, безвозмездной передаче) нематериальных активов другому государственному учреждению акт составляется в двух экземплярах, для государственного учреждения, сдающего и принимающего нематериальные активы.

^ ИНВЕНТАРНАЯ КАРТОЧКА УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ ФОРМА N НОС-6

Применяется для учета всех видов нематериальных активов, поступивших в государственное учреждение. Инвентарная карточка открывается бухгалтерской службой на каждый отдельный объект нематериальных активов.

Форма заполняется в одном экземпляре на основании документа, подтверждающего факт получения государственным учреждением объекта нематериальных активов "акта приема - передачи нематериальных активов", технической и другой документации.

Основанием для отметок о выбытии нематериальных активов при передаче другому государственному учреждению является "Акт приемки - передачи нематериальных активов".

приказом Департамента Казначейства

от 01.12.1998 N 548

наименование государственного учреждения

Вопрос 5: На складе хранятся материалы непригодные для использования. Как отразить их списание в бухгалтерском и налоговом учете?

Ответ 5: С огласно п.2 ст.12 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»:

«Проведение инвентаризации обязательно:

… при выявлении фактов хищения, злоупотребления или порчи имущества».

При проведении инвентаризации необходимо применять унифицированную форму № ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей», утвержденную Постановлением Госкомстата России от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Списание испорченных материалов необходимо оформить актом. Поскольку унифицированная форма акта о списании материалов не утверждена, необходимо разработать акт произвольной формы. При этом необходимо иметь в виду, что согласно п.2 ст.9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»:

«Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа

б) дату составления документа

в) наименование организации, от имени которой составлен документ

г) содержание хозяйственной операции

д) измерители хозяйственной операции в натуральном и денежном выражении

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления

ж) личные подписи указанных лиц».

Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденным Приказом Минфина РФ от 31.10.2000 № 94н:

«Счет 94 «Недостачи и потери от порчи ценностей» предназначен для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе их заготовления, хранения и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство (расходов на продажу) или виновных лиц.

По дебету счета 94 «Недостачи и потери от порчи ценностей» приводятся:

по недостающим или полностью испорченным товарно-материальным ценностям - их фактическая себестоимость

По недостачам и порче ценностей записи производятся по дебету счета 94 «Недостачи и потери от порчи ценностей» с кредита счетов учета названных ценностей.

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражается списание:

недостач и порчи ценностей в пределах предусмотренных в договоре величин - на счета учета материальных ценностей (когда они выявлены при заготовлении) или в пределах норм естественной убыли - затрат на производство и расходов на продажу (когда они выявлены при хранении или продаже)

недостач ценностей сверх величин (норм) убыли, потерь от порчи - в дебет счета 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»)

недостач ценностей сверх величин (норм) убыли и потерь от порчи ценностей при отсутствии конкретных виновников, а также недостач товарно-материальных ценностей, во взыскании которых отказано судом вследствие необоснованности исков, - на счет 91 «Прочие доходы и расходы».

По вопросу восстановления НДС существует две позиции.

Первая: Суммы принятого к вычету НДС по испорченному или утраченному имуществу подлежат восстановлению и уплате в бюджет в силу того, что такое имущество не использовалось для операций, признаваемых объектом налогообложения НДС (п.2 ст.171 НК РФ). Аналогичной позиции придерживаются налоговые и финансовые органы (Письмо УМНС России по г. Москве от 03.12.2003 № 24-11/68999 Письма Минфина России от 30.09.2003 № 04-03-11/77 (ответ на частный запрос налогоплательщика), от 20.09.2004 N 03-04-11/155).

Вторая: Согласно Решению ВАС РФ от 23.10.2006 № 10652/06:

«Пункт 3 статьи 170 Кодекса предусматривает случаи, при которых суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, подлежат восстановлению.

Недостача товара, обнаруженная в процессе инвентаризации имущества, или имевшее место хищение товара к числу случаев, перечисленных в пункте 3 статьи 170 Кодекса, не относятся».

Согласно п.3 ст.170 НК РФ:

«Суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке, предусмотренном настоящей главой, подлежат восстановлению налогоплательщиком в случаях:

1) передачи имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов.

2) дальнейшего использования таких товаров (работ, услуг), в том числе основных средств и нематериальных активов, и имущественных прав для осуществления операций, указанных в пункте 2 настоящей статьи…».

Согласно п.2 ст.170 НК РФ:

«Суммы налога, предъявленные покупателю при приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, либо фактически уплаченные при ввозе товаров, в том числе основных средств и нематериальных активов, на территорию Российской Федерации, учитываются в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов, в случаях:

1) приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, используемых для операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения)

2) приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, используемых для операций по производству и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации

3) приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, лицами, не являющимися налогоплательщиками налога на добавленную стоимость либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога

4) приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, имущественных прав, для производства и (или) реализации (передачи) товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с пунктом 2 статьи 146 настоящего Кодекса, если иное не установлено настоящей главой».

Мы придерживаемся второй позиции: Недостача в результате порчи ТМЦ облагается НДС при реализации НФ ФГУП «Н» произведенных товаров (работ, услуг), и, таким образом, данные ТМЦ используются для осуществления операций по производству товаров (работ, услуг), реализация которых признается объектом обложения НДС, следовательно, НДС восстановлению не подлежит.

При исчислении налога на прибыль согласно п.п.2 п.7 ст.254 НК РФ к материальным расходам приравниваются:

«потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством Российской Федерации».

В соответствии со ст.7 Федерального закона от 06.06.2005 № 58-ФЗ до утверждения норм естественной убыли в порядке, установленном п.п.2 п.7 ст.254 НК РФ, применяются нормы естественной убыли, утвержденные ранее соответствующими федеральными органами исполнительной власти.

Если нормы естественной убыли для данного вида материалов не установлены, в налоговом учете стоимость списанных материалов не учитывается в качестве расходов для целей налогообложения прибыли. Если нормы установлены, – учитывается в пределах нормы.

Аудитор Прибытковский А.В.

Печатная форма Акт списания затрат ТМЦ (материалов) для Бухгалтерии 3.0 (БП 3) 1С 8.3Внешняя печатная форма акта на списание затрат товарно-материальных ценностей (акт на списание материалов) для конфигурации Бухгалтерия предприятия 3.0 (БП3) 1С 8.3

Внешняя печатная форма акта на списание затрат товарно-материальных ценностей (акт на списание материалов) для конфигурации Бухгалтерия предприятия 3.0 (БП 3) 1С 8.3

Возможности: формирование печатной формы акта из документов:

Как подключить - зависит от выбранного вами интерфейса 1С БП3. Различные варианты см. в скриншотах к топику.

За основу взята моя же разработка для БП2:

Акт на списание материалов - формаАкты - образцы и примеры * 30 сен 2009. Начальник отдела по работе с документами, председатель комиссии.

Унифицированная форма ТОРГ-16 может быть заменена собственным бланком, разработанным с соблюдением необходимых требованиям к оформлению документов.

Напомним, что общие правила заполнения первичных документов по учету основных средств не изменились. Значит необходимо составить акт приема-передачи документов образец как всегда приводится в статье. Но, которые необходимо знать и соблюдать, чтобы составить правильно документ подобного рода, тем не менее, независимо от вида акта существуют единые правила.

Любой акт составляется и подписывается несколькими лицами (два и более). Таким образом, на основании приказа назначается комиссия, следящая за поступлением и выбытием активов.

Если организация небольшая, то расходы топлива по каждому водителю можно отразить прямо в акте, если же предприятие крупное и имеет приличное количество автотранспорта, то к акту можно, например, составить справку-расчет, в которой уже привести расход ГСМ по каждому подотчетному лицу. Форма акта на списание материалов носит произвольный характер, унифицированной формы такого документа нет.

Бланк акта о списания материальных ценностей. Если акт составляется по случаю опоздания или прогула, то время в нем нужно указать с точностью до минуты. Если перед составлением акта понадобилось предварительное проведение работ (характерно для длительных процессов – инвентаризация, испытания оборудования и т.п.), то в тексте требуется указать этот период. При этом важно, что эти ценности должны быть приобретены самой организацией.

Например, приема-сдачи работ или документов, обследования различных объектов или направлений. При этом необходимо указывать должности. Инструкция председателя ликвидационной комиссии. акт на списание ГСМ · Акт.

форма акта на списание материалов

0 комментариев Оставьте первый отзыв

Администрация сайта (редакция) не несет ответственности за содержание комментариев. Содержание комментариев к опубликованным материалам является мнением лиц, их написавших, и может не совпадать с мнением владельца сайта (редакции).

Приобретая карточку Vodafone посоветуйтесь с продавцом относительно тарифа, объясните, куда будете звонить или отправлять sms. Стоит отметить, что если вы решите узнать, сколько же входящих вызовов вы успели накопить, находясь в международном роуминге.Наиболее распространёнными способами входа в BIOS служат следующие кнопки или комбинации клавиш: Del, F1, F2 и Ecs. Как правило совмещенный с контроллером клавиатуры, чаще всего это 160 или 176 контактный чип. Ребят, нужна помощь. Где можно найти образец приказа на списание материалов. Вроде искала везде, а ничего не нашла.

Vic Оракул (65342) 1 год назад

Не знаю как вы искали, но информации и образцов полно. Вообще этот документ можно в произвольной форме написать. Требование (цитата) :

Списание материалов производится на основании акта, который должен

содержать дату составления, место составления, количество членов

комиссии по списанию, их должности, фамилии и инициалы, текстовая часть,

информирующая по поводу чего акт составлен, наименование списываемых

материалов, единицы их измерения, количество, цену, сумму, цель расходов

( на какие виды работ списаны материалы и расчет потребности). итоги

количественный и суммовой, указание количества порядковых номеров в

акте, подписи членов комиссии, утверждение руководителем организации и

дату утверждения. Кроме того, до составления акта материалы должны быть

Печать акта в произвольной форме из требования-накладной

Печать акта на списание материалов в произвольной форме из требования-накладной

Универсальная обработка - можно подключать как внешню печатную форму, а можно использовать для массовой печати актов на списание материалов из документов Требование-накладная (в журнале отображаются как Перемещение материалов).