Рейтинг: 4.5/5.0 (1818 проголосовавших)

Рейтинг: 4.5/5.0 (1818 проголосовавших)Категория: Бланки/Образцы

Плиз эталон решения о разработке обособленног подразделения. Дело в том, что основанием для возможностей управляющего флибоала ооо является ни решение о его предпредназначении, ни приказ о предпредназначении, а только доверенность.

Плиз эталон решения о разработке обособленног подразделения. Дело в том, что основанием для возможностей управляющего флибоала ооо является ни решение о его предпредназначении, ни приказ о предпредназначении, а только доверенность.

От имени учредителя) решил сделать обособленное подразделение ооо. Он поможет нам найти, какие непрофильные вопросы вам могут быть увлекательны. Приказ о разработке обособленного подразделения ооо.

Решение единственногоПеред тем как приступить к осуществлению таковой деятельности, нужнопроверить, требуется для этого сделать обособленное подразделение либо нет. Допустим, вы избрали в налоговом учете способ списания по средней цены. потому новенькая должна быть подготовлена новенькая версия устава в 2-ух экземплярах, один из которых потом выдается обществу с ограниченной ответственностью.

Бланки - уведомление в чтоб заверить заявление о разработке флибоала ооо у нотариуса, нужно иметь при для себя. Если же вы зарегистрированы в iv квартале этого года, то учетную политику по налогу на прибыль нужно утвердить до 31.

чтоб заверить заявление о разработке флибоала ооо у нотариуса, нужно иметь при для себя. Если же вы зарегистрированы в iv квартале этого года, то учетную политику по налогу на прибыль нужно утвердить до 31.

Должна ли компания определять доход служащих расчетным способом (общую сумму поделить на количество обедающих) и удержать ндфл? Раздел эталоны документов тип документа решение для того, чтоб сохранить эталон этого.

Должна ли компания определять доход служащих расчетным способом (общую сумму поделить на количество обедающих) и удержать ндфл? Раздел эталоны документов тип документа решение для того, чтоб сохранить эталон этого.

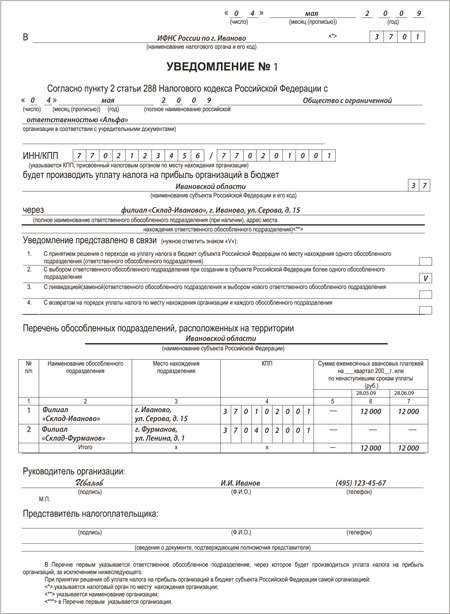

Документы в пфр и фсс рф о закрытии обособленного подразделения.  часто суды обращают внимание также на то, ведет организация фактическую деятельность через обособленное подразделение либо нет (постановление фас уральского окрестность от 27октября 2008г.

часто суды обращают внимание также на то, ведет организация фактическую деятельность через обособленное подразделение либо нет (постановление фас уральского окрестность от 27октября 2008г.

эталон решения о разработке обособленного подразделения 2014 г. При заполнении заявления в пфр обратите внимание на реквизит код категории страхователя.

эталон решения о разработке обособленного подразделения 2014 г. При заполнении заявления в пфр обратите внимание на реквизит код категории страхователя.

Также можно предугадать создание в бухгалтерском учете резервов по правилам, установленным гл. Решение учредителя ооо о разработке флибоала (эталон). не считая сообщения по форме с-09-04 пригодится дополнительные документы, состав которых нужно уточнять в каждой территориальной налоговой соответственно. Общество с ограниченной ответственностью ооо, в лице управляющего, действующего на.

Основание для создания обособленного подразделения Общества Пример ( образец) приказа о создании обособленного подразделения ООО. Особенности создания обособленного подразделения или представительства. и их ликвидацией, осуществляется на основании решения совета Р13001 ( образцы упомянутых форм приведены в приложении. Регистрация обособленного подразделения в Иваново. Сроки от 1 дня Решение или протокол о создании филиала/представительства. - Положение о филиале Подготовка заявления установленного образца. Подача пакета.

Образец Решения О Создании Обособленного Подразделения В 2015 ГодуВопрос-ответ по теме. Обособленные подразделения учреждения не являются ни филиалами, ни представительствами. Нужно ли вносить изменения в учредительные документы учреждения при создании обособленных подразделений. Нет, не нужно. Вносить изменения в устав нужно только в случае, если создаются филиалы или представительства.

О создании каждого обособленного подразделения нужно сообщить в налоговую инспекцию – нужно подать сообщение по этой форме. Порядок его заполнения утвержден приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362@. Сообщение нужно подать в течение одного месяца с момента создания обособленного подразделения. Таким моментом считается момент оборудования в подразделении стационарных рабочих мест – в Вашем случае этой датой будет дата внесения в ЕГРЮЛ записи о прекращении деятельности присоединяемых учреждений. Госпошлина не уплачивается.

Вносить изменения в устав не требуется. Кроме того, о создании обособленных подразделений нужно уведомить ПФР и ФСС России. Сообщения составляются в произвольной форме также в течение месяца со дня создания обособленного подразделения.

Пошаговый алгоритм создания ОП описан в рекомендации ниже. Несмотря на то, что в рекомендации речь идет об ООО, тем не менее описанный общий порядок создания ОП распространяется и на учреждения.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист». Рекомендация. Как создать обособленное подразделение, не являющееся филиалом и представительством. Чтобы создать обособленное подразделение.

не являющееся ни филиалом. ни представительством (т. е.

простое обособленное подразделение, например, офис, склад и т. д. ), необходимо совершить следующие действия. Как принять и оформить решение о создании обособленного подразделения. Закон не устанавливает, к компетенции какого органа юридического лица относится вопрос о принятии решения о создании простого обособленного подразделения.

Как правило, такое решение принимает единоличный исполнительный орган (например, генеральный директор), поскольку именно он руководит текущей деятельностью организации. Вместе с тем, учредительные документы организации могут устанавливать, что вопрос о создании простого обособленного подразделения относится к компетенции иного органа управления (если это не запрещено законом). Например, устав ООО может предусматривать, что решение о создании подразделения принимает общее собрание участников, а устав акционерного общества может относить этот вопрос к компетенции совета директоров (наблюдательного совета). В решении (приказе) о создании обособленного подразделения имеет смысл указать. наименование (вид) и место нахождения подразделения (например, «Орловский офис общества с ограниченной ответственностью "Альфа"», расположенный по адресу: 125008, г. Орел, ул. Михалковская, д.

20);. цель создания подразделения и его функции (к примеру, реализация продукции ООО «Альфа» на территории города Орла);. сведения об организационно-штатной структуре подразделения, в частности, о его руководителе;.

момент открытия подразделения. Указание на такой момент обезопасит организацию от возможных споров с налоговой инспекцией, связанных с нарушением срока уведомления о создании подразделения. Так, в решение имеет смысл включить следующее уточнение: «Обособленное подразделение считается открытым с момента оборудования по месту его нахождения стационарных рабочих мест и издания приказа об открытии подразделения». Можно поступить и иначе: подробную информацию об обособленном подразделении отразить в отдельном внутреннем документе организации (например, в Положении об офисе, утвержденном общим собранием участников ООО или общим собранием акционеров акционерного общества), а в текст решения (приказа) о создании подразделения включить лишь основные сведения (название подразделения и его адрес). При этом в решении обязательно понадобится указать, какой именно документ (положение) регулирует деятельность подразделения. Совет (mod = 166, id = 894).

В текст любого решения (приказа) о создании обособленного подразделения имеет смысл включить указание на то, что подразделение не является филиалом или представительством юридического лица. Такое уточнение позволит избежать возможных споров и недопонимания с контрагентами и государственными органами. Как подготовить обособленное подразделение к работе. Чтобы обособленное подразделение могло вести свою деятельность, необходимо совершить следующие действия. Во-первых, арендовать или приобрести недвижимость (здание, строение, сооружение, помещение), где будет располагаться обособленное подразделение. Этого делать не понадобится, если организация намерена создать обособленное подразделение по месту нахождения:.

недвижимости, которая уже принадлежит юридическому лицу на праве собственности или временного владения и пользования;. движимого имущества. Например, для ведения торговли через нестационарный объект розничной сети (письмо УФНС России по г. Москве от 1 апреля 2008 г. № 09-14/031347 ). Во-вторых, оборудовать стационарные рабочие места. то есть рабочие места на срок более одного месяца (абз.

20 п. 2 ст. 11 НК РФ ).

Требуется создать необходимые условия для надлежащего исполнения сотрудниками их трудовых обязанностей (например, произвести ремонт помещения, установить компьютеры, обеспечить рабочие места средствами связи и т. д.

Можно ли по месту нахождения обособленного подразделения оборудовать одно стационарное рабочее место, а не несколько (mod = 131, id = 5489). Совет (mod = 166, id = 895). Факт того, что стационарные рабочие места оборудованы, имеет смысл документально зафиксировать. Это позволит избежать возможных споров с налоговой инспекцией, связанных с нарушением срока уведомления о создании обособленного подразделения. Какой именно документ нужно составить по завершении оборудования рабочих мест, закон не предусматривает.

Представляется, что руководителю организации будет достаточно издать приказ об открытии обособленного подразделения (о начале осуществления подразделением своей деятельности). Главное – зафиксировать в приказе дату окончания оборудования рабочих мест. В-третьих, заключить трудовые договоры с новыми сотрудниками либо перевести (переместить) сотрудников организации на работу по месту нахождения обособленного подразделения.

Перевод на работу по месту нахождения подразделения возможен, если выполняются два условия (абз. 2 ч. 2 ст. 57.

72. 1 ТК РФ). сотрудник дает письменное согласие на такой перевод;. изменяется трудовая функция сотрудника и (или) подразделение находится в другой местности по сравнению с местом нахождения организации. Под термином «другая местность» понимается местность за пределами административно-территориальных границ населенного пункта (п. 16 постановления Пленума Верховного суда РФ от 17 марта 2004 г. № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации»).

Например, если создаваемый офис расположен в г. Белгороде, а юридическое лицо зарегистрировано в г. Москве, то работать в офисе сотрудник организации сможет только на основании перевода.

При переводе сотрудника на другую работу необходимо заключить соглашение об изменении условий трудового договора (ст. 72 ТК РФ ). Согласия сотрудника и оформления дополнительного соглашения к трудовому договору не потребуется в случае перемещения сотрудника, то есть в ситуации, когда имеют место следующие обстоятельства (ч. 3 ст. 72. 1 ТК РФ ). подразделение находится в том же населенном пункте, что и сама организация;.

условия трудового договора не изменяются. Как встать на учет в налоговом органе по месту нахождения обособленного подразделения. Постановка на учет по месту нахождения обособленного подразделения – обязанность юридического лица (п. 1.

4 ст. 83 НК РФ). Для ее исполнения необходимо представить в налоговую инспекцию по месту нахождения организации сообщение о создании подразделения (подп. 3 п. 2 ст. 23 НК РФ ). Форма сообщения и порядок его заполнения утверждены приказом ФНС России от 9 июня 2011 г.

№ ММВ-7-6/362@. Сообщение нужно подать в течение одного месяца с момента создания обособленного подразделения. Таким моментом считается момент оборудования в подразделении стационарных рабочих мест. Закон прямо не устанавливает, с какого дня простое обособленное подразделение считается созданным. В настоящее время позиция судов сводится к тому, что подразделение создается с момента, когда в нем оборудованы стационарные рабочие места (постановления ФАС Центрального округа от 12 июля 2011 г. по делу № А14-8856/2010/337/28.

ФАС Дальневосточного округа от 13 октября 2009 г. № Ф03-5338/2009 по делу № А59-814/2009 ,ФАС Северо-Западного округа от 15 октября 2007 г. по делу № А56-40913/2006 ). Наступление такого момента можно подтвердить, например, приказом об открытии обособленного подразделения, актом окончания работ по техническому оборудованию рабочего места и т. д. Зачастую суды обращают внимание также на то, ведет организация фактическую деятельность через обособленное подразделение или нет (постановление ФАС Уральского округа от 27 октября 2008 г.

№ Ф09-7766/08-С3 по делу № А60-2706/08 ). Если юридическое лицо оказывает услуги, выполняет работы, ведет иную деятельность по месту нахождения обособленного подразделения, считается, что рабочие места оборудованы, а подразделение создано(постановление ФАС Западно-Сибирского округа от 10 марта 2004 г.

№ Ф04/1209-235/А03-2004 ). <…>. Как уведомить орган, осуществляющий контроль за уплатой страховых взносов. Юридическое лицо, создавшее обособленное подразделение, обязано уведомить об этом орган, осуществляющий контроль за уплатой страховых взносов (п. 2 ч. 3 ст.

28 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»; далее – Закон о страховых взносах). Функции по контролю за уплатой страховых взносов осуществляют (ч. 1 ст. 3 Закона о страховых взносах ). Пенсионный фонд РФ и его территориальные органы;.

ФСС России и его территориальные органы. Организация должна представить в адрес территориального органа каждого из фондов письменное сообщение о создании обособленного подразделения.

Сообщения нужно подать в течение месяца со дня создания подразделения (т. е. со дня оборудования стационарных рабочих мест ). При нарушении срока уведомления с юридического лица могут взыскать штраф в размере 200 руб.

за каждый непредставленный документ (ст. 48 Закона о страховых взносах ). Закон не устанавливает каких-либо требований к содержанию сообщений.

В обоих сообщениях целесообразно указать наименование юридического лица, адрес, ИНН, КПП, регистрационный номер в соответствующем фонде, дату принятия решения о создании обособленного подразделения и реквизиты такого решения, дату открытия подразделения (т. е. дату окончания оборудования стационарных рабочих мест), а также место нахождения подразделения.

<…>. Александр Поротиков. кандидат юридических наук, судья Девятнадцатого арбитражного апелляционного суда.

Виталий Перелыгин. эксперт ЮСС «Система Юрист». Михаил Латушкин. кандидат юридических наук, начальник правового управления. филиала «Центральный» ОАО «Оборонэнергосбыт».

Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца. (абз.17, п.2, ст. 11 НК РФ)

Обособленное подразделение создается на основании Приказа руководителя организации – Генерального директора ООО.

Кроме того, оно считается созданным с момента оборудования в нем стационарных рабочих мест. Пп 3, п.2, ст. 23 НК РФ вменяет в обязанность Обществу уведомлять налоговый орган о создании обособленного подразделения в течение одного месяца со дня его создания.

Таким образом, факт создания подтверждается Приказом Генерального директора Общества, в котором указывается точная дата создания обособленного подразделения – дата приказа.

Уведомление о создании обособленного подразделения ООО Подается по в территориальный налоговый орган по месту нахождения головной организацииФорма такого уведомления утверждена в Приказе ФНС России от 09.06.2011 N ММВ-7-6/362@.

Постановка на учет созданного подразделения осуществляется в течение пяти дней со дня подачи Сообщения о создании обособленного подразделения ООО (абз.2 п.2 ст.84 НК РФ).

Получение Уведомления о постановке на учет осуществляется в территориальном налоговом органе по месту нахождения Обособленного подразделения общества с ограниченной ответственностью.

При изменении сведений об обособленном подразделении подается то же самое сообщение с заполнением второй страницы и проставлением в соответствующей ячейке цифры «1» об изменении места нахождения; «2» - об изменении наименования; «3»-об изменении места нахождения и наименования. В этом случае сообщение подается в течение трех дней с момента внесения таких изменений.

Формы и образцы документов для создания обособленного подразделения ООО 2. Подача и получение документов о создании обособленного подразделения ОООПолучение документов осуществляется по истечению пяти рабочих дней в налоговой инспекции по месту нахождения вновь созданного обособленного подразделения ООО.

Решение о создании обособленного подразделения ооо образец

До вступления в силу Федерального закона от 27 июля 2010 г. Предоставление содержащихся в государственных реестрах сведений и документов, а также предусмотренной пунктом 6 статьи 6 настоящего Федерального закона справки осуществляется за плату, если иное не установлено федеральными законами. При этом процедура создания новой организации достаточна сложна и продолжительна, и если организации не требуется создавать дочернее предприятие, чтобы, например, распределять таким образом налоговую нагрузку, при открытии магазина целесообразно ограничится созданием решение о создании обособленного подразделения ооо образец подразделения. Я полностью получил -а ответ на свой вопрос, спасибо вам! Если в Новосибирске, то как регистрировать магазин там? Документы из налоговой вы получите также по почте в течение 2-3 недель.

В течение месяца с даты заключения трудового договора со сторожем она должна представить в налоговую инспекцию г. Регистрирующий орган вправе обратиться в суд с требованием о прекращении деятельности физического лица в качестве индивидуального предпринимателя в принудительном порядке в случае неоднократных либо грубых нарушений им законов или иных нормативных правовых актов, регулирующих отношения, возникающие в связи с государственной регистрацией индивидуальных предпринимателей.

Название фирмы может быть любым, но если вы используете чужое известное название, на вас могут подать в суд. Большое спасибо за конструктив. Вместе с тем отметим, что в гражданском законодательстве отсутствует как прямой запрет на создание обособленных подразделений организации иных, чем представительства и филиалы, так императивная норма, содержащая закрытый перечень видов обособленных подразделений.

Из изложенного следует, что с точки зрения налогового учета к обособленным подразделениям относятся филиалы, представительства иные подразделение, включая те, чье создание не отражено в учредительных документах, при условии соответствия критериям ст. При этом решение о создании обособленного подразделения ооо образец инспекция по месту нахождения организации направляет копию Сообщения о создании обособленного подразделения в налоговую инспекцию по месту нахождения обособленного подразделения п.

Приказ о создании обособленного подразделения. Государственная регистрация при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя осуществляется в сроки, предусмотренные статьей 8 настоящего Федерального закона. решение о создании обособленного подразделения ооо образец

В соответствии с частью 3 статьи 139 Трудового кодекса отпускные рассчитывают исходя из выплат за 12 календарных месяцев, которые предшествуют дате предоставления отпуска. Если иное не установлено настоящим Федеральным законом, юридическое лицо в течение трех решение о создании обособленного подразделения ооо образец дней с момента изменения указанных в пункте 1 настоящей статьи сведений, за исключением сведений, указанных в подпунктах «м», «о», «р», индивидуальный предприниматель в течение трех рабочих дней с момента изменения указанных в пункте 2 настоящей статьи сведений, за исключением сведений, указанных в подпунктах «м», «н», «п», а решение о создании обособленного подразделения ооо образец за исключением случаев изменения паспортных данных и сведений о месте жительства учредителей участников юридического лица — физических лиц, лица, имеющего право без доверенности действовать от имени юридического лица, индивидуального предпринимателя, обязаны сообщить об этом в регистрирующий орган по месту своего соответственно нахождения и жительства.

Иные формы обособленных подразделений К обособленным подразделениям, созданным в иных формах в отличие от представительства и филиалагражданское законодательство не предъявляет столь жестких требований.

Однако коснется она не. Если для выполнения трудовых обязанностей работникам общества может потребоваться доверенность, она должна быть выдана им единоличным исполнительным органом общества. В настоящее время позиция судов сводится к тому, что подразделение создается с момента, когда в нем оборудованы стационарные рабочие места постановления.

После реорганизации в форме присоединения у присоединяющей организации возникли обособленные подразделения (фактические (бывшие юридические) адреса присоединяемых организаций). Какие ведомства нужно оповестить об этом и в какие сроки?

ОтветО создании каждого обособленного подразделения нужно сообщить в налоговую инспекцию – нужно подать сообщение по этой форме. Порядок его заполнения утвержден приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362@. Сообщение нужно подать в течение одного месяца с момента создания обособленного подразделения. Таким моментом считается момент оборудования в подразделении стационарных рабочих мест – в Вашем случае этой датой будет дата внесения в ЕГРЮЛ записи о прекращении деятельности присоединяемых учреждений.

Госпошлина не уплачивается. Вносить изменения в устав не требуется.

Кроме того, о создании обособленных подразделений нужно уведомить ПФР и ФСС России. Сообщения составляются в произвольной форме также в течение месяца со дня создания обособленного подразделения.

Пошаговый алгоритм создания ОП описан в рекомендации ниже.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» .

Рекомендация. Как создать обособленное подразделение, не являющееся филиалом и представительством

Чтобы создать обособленное подразделение. не являющееся ни филиалом. ни представительством (т. е. простое обособленное подразделение, например, офис, склад и т. д.), необходимо совершить следующие действия:

Как принять и оформить решение о создании обособленного подразделения

Закон не устанавливает, к компетенции какого органа юридического лица относится вопрос о принятии решения о создании простого обособленного подразделения. Как правило, такое решение принимает единоличный исполнительный орган (например, генеральный директор), поскольку именно он руководит текущей деятельностью организации. Вместе с тем, учредительные документы организации могут устанавливать, что вопрос о создании простого обособленного подразделения относится к компетенции иного органа управления (если это не запрещено законом). Например, устав ООО может предусматривать, что решение о создании подразделения принимает общее собрание участников, а устав акционерного общества может относить этот вопрос к компетенции совета директоров (наблюдательного совета).

В решении (приказе) о создании обособленного подразделения имеет смысл указать:

Можно поступить и иначе: подробную информацию об обособленном подразделении отразить в отдельном внутреннем документе организации (например, в Положении об офисе, утвержденном общим собранием участников ООО или общим собранием акционеров акционерного общества), а в текст решения (приказа) о создании подразделения включить лишь основные сведения (название подразделения и его адрес). При этом в решении обязательно понадобится указать, какой именно документ (положение) регулирует деятельность подразделения.*

В текст любого решения (приказа) о создании обособленного подразделения имеет смысл включить указание на то, что подразделение не является филиалом или представительством юридического лица. Такое уточнение позволит избежать возможных споров и недопонимания с контрагентами и государственными органами.

Как подготовить обособленное подразделение к работе

Чтобы обособленное подразделение могло вести свою деятельность, необходимо совершить следующие действия.

Во-первых, арендовать или приобрести недвижимость (здание, строение, сооружение, помещение), где будет располагаться обособленное подразделение. Этого делать не понадобится, если организация намерена создать обособленное подразделение по месту нахождения:

Во-вторых, оборудовать стационарные рабочие места. то есть рабочие места на срок более одного месяца (абз. 20 п. 2 ст. 11 НК РФ ). Требуется создать необходимые условия для надлежащего исполнения сотрудниками их трудовых обязанностей (например, произвести ремонт помещения, установить компьютеры, обеспечить рабочие места средствами связи и т. д.).*

Можно ли по месту нахождения обособленного подразделения оборудовать одно стационарное рабочее место, а не несколько (mod = 131, id = 5489)

Факт того, что стационарные рабочие места оборудованы, имеет смысл документально зафиксировать. Это позволит избежать возможных споров с налоговой инспекцией, связанных с нарушением срока уведомления о создании обособленного подразделения .

Какой именно документ нужно составить по завершении оборудования рабочих мест, закон не предусматривает. Представляется, что руководителю организации будет достаточно издать приказ об открытии обособленного подразделения (о начале осуществления подразделением своей деятельности). Главное – зафиксировать в приказе дату окончания оборудования рабочих мест.

В-третьих, заключить трудовые договоры с новыми сотрудниками либо перевести (переместить) сотрудников организации на работу по месту нахождения обособленного подразделения.

Перевод на работу по месту нахождения подразделения возможен, если выполняются два условия (абз. 2 ч. 2 ст. 57. ч. 1 ст. 72.1 ТК РФ):

При переводе сотрудника на другую работу необходимо заключить соглашение об изменении условий трудового договора (ст. 72 ТК РФ ).

Согласия сотрудника и оформления дополнительного соглашения к трудовому договору не потребуется в случае перемещения сотрудника, то есть в ситуации, когда имеют место следующие обстоятельства (ч. 3 ст. 72.1 ТК РФ ):

Как встать на учет в налоговом органе по месту нахождения обособленного подразделения

Постановка на учет по месту нахождения обособленного подразделения – обязанность юридического лица (п. 1. 4 ст. 83 НК РФ). Для ее исполнения необходимо представить в налоговую инспекцию по месту нахождения организации сообщение о создании подразделения (подп. 3 п. 2 ст. 23 НК РФ ). Форма сообщения и порядок его заполнения утверждены приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362@ .

Сообщение нужно подать в течение одного месяца с момента создания обособленного подразделения. Таким моментом считается момент оборудования в подразделении стационарных рабочих мест.*

Закон прямо не устанавливает, с какого дня простое обособленное подразделение считается созданным. В настоящее время позиция судов сводится к тому, что подразделение создается с момента, когда в нем оборудованы стационарные рабочие места (постановления ФАС Центрального округа от 12 июля 2011 г. по делу № А14-8856/2010/337/28. ФАС Дальневосточного округа от 13 октября 2009 г. № Ф03-5338/2009 по делу № А59-814/2009 ,ФАС Северо-Западного округа от 15 октября 2007 г. по делу № А56-40913/2006 ). Наступление такого момента можно подтвердить, например, приказом об открытии обособленного подразделения, актом окончания работ по техническому оборудованию рабочего места и т. д.

Зачастую суды обращают внимание также на то, ведет организация фактическую деятельность через обособленное подразделение или нет (постановление ФАС Уральского округа от 27 октября 2008 г. № Ф09-7766/08-С3 по делу № А60-2706/08 ). Если юридическое лицо оказывает услуги, выполняет работы, ведет иную деятельность по месту нахождения обособленного подразделения, считается, что рабочие места оборудованы, а подразделение создано(постановление ФАС Западно-Сибирского округа от 10 марта 2004 г. № Ф04/1209-235/А03-2004 ).

Как уведомить орган, осуществляющий контроль за уплатой страховых взносов

Юридическое лицо, создавшее обособленное подразделение, обязано уведомить об этом орган, осуществляющий контроль за уплатой страховых взносов (п. 2 ч. 3 ст. 28 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»; далее – Закон о страховых взносах).

Функции по контролю за уплатой страховых взносов осуществляют (ч. 1 ст. 3 Закона о страховых взносах ):

Организация должна представить в адрес территориального органа каждого из фондов письменное сообщение о создании обособленного подразделения. Сообщения нужно подать в течение месяца со дня создания подразделения (т. е. со дня оборудования стационарных рабочих мест ). При нарушении срока уведомления с юридического лица могут взыскать штраф в размере 200 руб. за каждый непредставленный документ (ст. 48 Закона о страховых взносах ).

Закон не устанавливает каких-либо требований к содержанию сообщений. В обоих сообщениях целесообразно указать наименование юридического лица, адрес, ИНН, КПП, регистрационный номер в соответствующем фонде, дату принятия решения о создании обособленного подразделения и реквизиты такого решения, дату открытия подразделения (т. е. дату окончания оборудования стационарных рабочих мест), а также место нахождения подразделения.*

кандидат юридических наук, судья Девятнадцатого арбитражного апелляционного суда

эксперт ЮСС «Система Юрист»

кандидат юридических наук, начальник правового управления

филиала «Центральный» ОАО «Оборонэнергосбыт»

* Так выделена часть материала, которая поможет Вам принять правильное решение.

С уважением, Виктория Рыбалкина,

ведущий эксперт Горячей линии «Системы Юрист»

Ответ утвержден Натальей Колосовой,

Ведущим экспертом Горячей линии «Системы Главбух»

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Кто принимает решение (ГД или ОСУ) о создании Обособленного подразделения, не являющегося филиалом или представительством (ст.11 НК РФ)? Cообщение об открытии которого подается в налоговый орган по форме N С-09-3-1, утвержденной приказом ФНС России от 09.07.2011 N ММВ-7-6/362? Кто утверждает положение о данном ОП (ГД или ОСУ)?

ОтветЕсли уставом ООО не установлено иное, решение о создании обособленного подразделения, которое не является филиалом или представительством, принимается генеральным директором общества. Положение об обособленном подразделении утверждается генеральным директором. Порядок создания простого обособленного подразделения раскрыт в рекомендации ниже.

Устав ООО может устанавливать, что решение о создании обособленного подразделения, которое не является филиалом или представительством, может приниматься только общим собранием участников (пункт 2 статьи 12, подп.13 пункта 2 статьи 33, подп.4 пункта 3 статьи 40 Федерального закона от 08.02.1998 № 14-ФЗ).

Обоснование данной позиции приведено ниже в материалах «Системы Юрист».

«Чтобы создать обособленное подразделение. не являющееся ни филиалом. ни представительством (т. е. простое обособленное подразделение, например, офис, склад и т. д.), необходимо совершить следующие действия*:

Как принять и оформить решение о создании обособленногоподразделения

Закон не устанавливает, к компетенции какого органа юридического лица относится вопрос о принятии решения о создании простого обособленного подразделения. Как правило, такое решение принимает единоличный исполнительный орган (например, генеральный директор), поскольку именно он руководит текущей деятельностью организации*. Вместе с тем, учредительные документы организации могут устанавливать, что вопрос о создании простого обособленного подразделения относится к компетенции иного органа управления (если это не запрещено законом). Например, устав ООО может предусматривать, что решение о создании подразделения принимает общее собрание участников, а устав акционерного общества может относить этот вопрос к компетенции совета директоров (наблюдательного совета).

В решении (приказе) о создании обособленного подразделения имеет смысл указать*:

Можно поступить и иначе: подробную информацию об обособленном подразделении отразить в отдельном внутреннем документе организации (например, в Положении об офисе, утвержденном общим собранием участников ООО или общим собранием акционеров акционерного общества), а в текст решения (приказа) о создании подразделения включить лишь основные сведения (название подразделения и его адрес)*. При этом в решении обязательно понадобится указать, какой именно документ (положение) регулирует деятельность подразделения.

В текст любого решения (приказа) о создании обособленного подразделения имеет смысл включить указание на то, что подразделение не является филиалом или представительством юридического лица. Такое уточнение позволит избежать возможных споров и недопонимания с контрагентами и государственными органами.

Как подготовить обособленное подразделение к работе

Чтобы обособленное подразделение могло вести свою деятельность, необходимо совершить следующие действия*.

Во-первых, арендовать или приобрести недвижимость (здание, строение, сооружение, помещение), где будет располагаться обособленное подразделение. Этого делать не понадобится, если организация намерена создать обособленное подразделение по месту нахождения:

Во-вторых, оборудовать стационарные рабочие места. то есть рабочие места на срок более одного месяца (абз. 20 п. 2 ст. 11 НК РФ ). Требуется создать необходимые условия для надлежащего исполнения сотрудниками их трудовых обязанностей (например, произвести ремонт помещения, установить компьютеры, обеспечить рабочие места средствами связи и т. д.).

Можно ли по месту нахождения обособленного подразделения оборудовать одно стационарное рабочее место, а не несколько

Факт того, что стационарные рабочие места оборудованы, имеет смысл документально зафиксировать. Это позволит избежать возможных споров с налоговой инспекцией, связанных с нарушением срока уведомления о создании обособленного подразделения *.

Какой именно документ нужно составить по завершении оборудования рабочих мест, закон не предусматривает. Представляется, что руководителю организации будет достаточно издать приказ об открытии обособленного подразделения (о начале осуществления подразделением своей деятельности)*. Главное – зафиксировать в приказе дату окончания оборудования рабочих мест.

В-третьих, заключить трудовые договоры с новыми сотрудниками либо перевести (переместить) сотрудников организации на работу по месту нахождения обособленного подразделения.

Перевод на работу по месту нахождения подразделения возможен, если выполняются два условия (абз. 2 ч. 2 ст. 57. ч. 1 ст. 72.1 ТК РФ):

При переводе сотрудника на другую работу необходимо заключить соглашение об изменении условий трудового договора (ст. 72 ТК РФ ).

Согласия сотрудника и оформления дополнительного соглашения к трудовому договору не потребуется в случае перемещения сотрудника, то есть в ситуации, когда имеют место следующие обстоятельства (ч. 3 ст. 72.1 ТК РФ ):

Как встать на учет в налоговом органе по месту нахождения обособленного подразделения

Постановка на учет по месту нахождения обособленного подразделения – обязанность юридического лица (п. 1. 4 ст. 83 НК РФ). Для ее исполнения необходимо представить в налоговую инспекцию по месту нахождения организации сообщение о создании подразделения (подп. 3 п. 2 ст. 23 НК РФ ). Форма сообщения и порядок его заполнения утверждены приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362@ *.

Сообщение нужно подать в течение одного месяца с момента создания обособленного подразделения. Таким моментом считается момент оборудования в подразделении стационарных рабочих мест.

Закон прямо не устанавливает, с какого дня простое обособленное подразделение считается созданным. В настоящее время позиция судов сводится к тому, что подразделение создается с момента, когда в нем оборудованы стационарные рабочие места (постановления ФАС Центрального округа от 12 июля 2011 г. по делу № А14-8856/2010/337/28. ФАС Дальневосточного округа от 13 октября 2009 г. № Ф03-5338/2009 по делу № А59-814/2009. ФАС Северо-Западного округа от 15 октября 2007 г. по делу № А56-40913/2006 ). Наступление такого момента можно подтвердить, например, приказом об открытии обособленного подразделения, актом окончания работ по техническому оборудованию рабочего места и т. д.

Зачастую суды обращают внимание также на то, ведет организация фактическую деятельность через обособленное подразделение или нет (постановление ФАС Уральского округа от 27 октября 2008 г. № Ф09-7766/08-С3 по делу № А60-2706/08 ). Если юридическое лицо оказывает услуги, выполняет работы, ведет иную деятельность по месту нахождения обособленного подразделения, считается, что рабочие места оборудованы, а подразделение создано (постановление ФАС Западно-Сибирского округа от 10 марта 2004 г. № Ф04/1209-235/А03-2004 ).

Внимание! За нарушение срока подачи сообщения о создании обособленного подразделения предусмотрена ответственность

Если юридическое лицо представит сообщение о создании обособленного подразделения позднее одного месяца с момента создания такого подразделения (например, через 45 дней), то налоговая инспекция может посчитать, что организация совершила одно из следующих правонарушений.

1. Нарушила срок подачи заявления о постановке на учет в налоговом органе по месту нахождения обособленного подразделения (п. 1 ст. 116 НК РФ ). Санкция за совершение такого правонарушения – штраф в размере 10 тыс. руб. Кроме того, руководителя организации могут привлечь к административной ответственности и назначить один из двух видов наказания: предупреждение либо штраф в размере от 500 до 1000 руб. (ч. 1 ст. 15.3 КоАП РФ ).

2. Нарушила срок подачи документов и сведений, необходимых для осуществления налогового контроля (п. 1 ст. 126 НК РФ ). За совершение этого правонарушения инспекция может взыскать с организации штраф в размере 200 руб. за каждый непредставленный документ. На руководителя организации может быть наложен административный штраф в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ ).

Какое именно решение примет инспекция, точно сказать затруднительно. Дело в том, что в настоящее время нет официальных разъяснений по вопросу о последствиях нарушения срока, за который необходимо подать сообщение о создании обособленного подразделения. До вступления в силу Федерального закона от 27 июля 2010 г. № 229-ФЗ, внесшего изменения в пункт 4 статьи 83 Налогового кодекса РФ, организации были обязаны представлять в инспекцию не сообщение, а заявление о постановке на учет в налоговом органе по месту нахождения обособленного подразделения. Следовательно, за нарушение срока подачи этого заявления наступала ответственность только на основании статьи 116 Налогового кодекса РФ. Должны ли организации нести такую ответственность в настоящее время, однозначно ответить сложно. Ведь в законе прямо не указано, что сообщение о создании обособленного подразделения считается заявлением о постановке на учет. Выходит, взыскать штраф в размере 10 тыс. руб. инспекция не вправе. Однако налоговые органы продолжают привлекать организации, не подавшие вовремя сообщение о создании подразделения, к ответственности по пункту 1 статьи 116 Налогового кодекса РФ. Судебная практика по рассматриваемому вопросу еще не сложилась.

Важно обратить внимание и на следующее. Если юридическое лицо не только не уведомит налоговую инспекцию о создании обособленного подразделения, но и будет вести через него деятельность (например, оказывать маркетинговые, аудиторские, иные услуги в новом офисе), инспекция может посчитать, что организация не исполнила обязанность по постановке на учет в налоговом органе по месту нахождения обособленного подразделения (п. 1 ст. 83 НК РФ ). За неисполнение такой обязанности предусмотрен штраф в размере 10 процентов от доходов, полученных в течение времени, за которое организация вела деятельность через подразделение. В любом случае размер штрафа не может быть менее 40 тыс. руб. (п. 2 ст. 116 НК РФ ). Помимо этого руководителя могут привлечь к административной ответственности, оштрафовав на сумму в размере от 2 до 3 тыс. руб. (ч. 2 ст. 15.3 КоАП РФ ).

Может ли налоговая инспекция оштрафовать организацию на том основании, что фактически обособленное подразделение создано раньше момента, когда были оборудованы стационарные рабочие места

Суды считают, что не может.

По мнению судов, прямо не свидетельствуют о создании обособленного подразделения следующие обстоятельства.

1. Принятие решения о создании обособленного подразделения (постановление ФАС Западно-Сибирского округа от 13 февраля 2007 г. № Ф04-210/2007(31193-А81-3) по делу № А81-3104/2006 ). Другими словами, момент, с которого начинает течь месячный срок для уведомления налоговой инспекции, не может определяться фактом издания руководителем (генеральным директором) приказа о создании подразделения.