Рейтинг: 4.9/5.0 (1799 проголосовавших)

Рейтинг: 4.9/5.0 (1799 проголосовавших)Категория: Бланки/Образцы

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Пенсионный фонд утвердил формы персонифицированной отчетности

Пенсионный фонд утвердил формы персонифицированной отчетности

По каким физлицам надо заполнять расчет 6-НДФЛ

Расчет 6-НДФЛ представляется по всем физлицам, которым ваша организация выплачивала доходы (в т.ч. дивиденды ), кроме тех, кому вы выплачивали только доходы п. 1 ст. 80. пп. 1 п. 1 ст. 227. пп. 2 п. 1 ст. 228. п. 2 ст. 230 НК РФ, Письмо ФНС от 04.05.2016 N БС-4-11/7928@ :

- по договорам, заключенным с ними как с предпринимателями;

- которые в полной сумме не облагаются НДФЛ по ст. 217 НК РФ Письма ФНС от 24.03.2016 N БС-4-11/5106. от 23.03.2016 N БС-4-11/4901 .

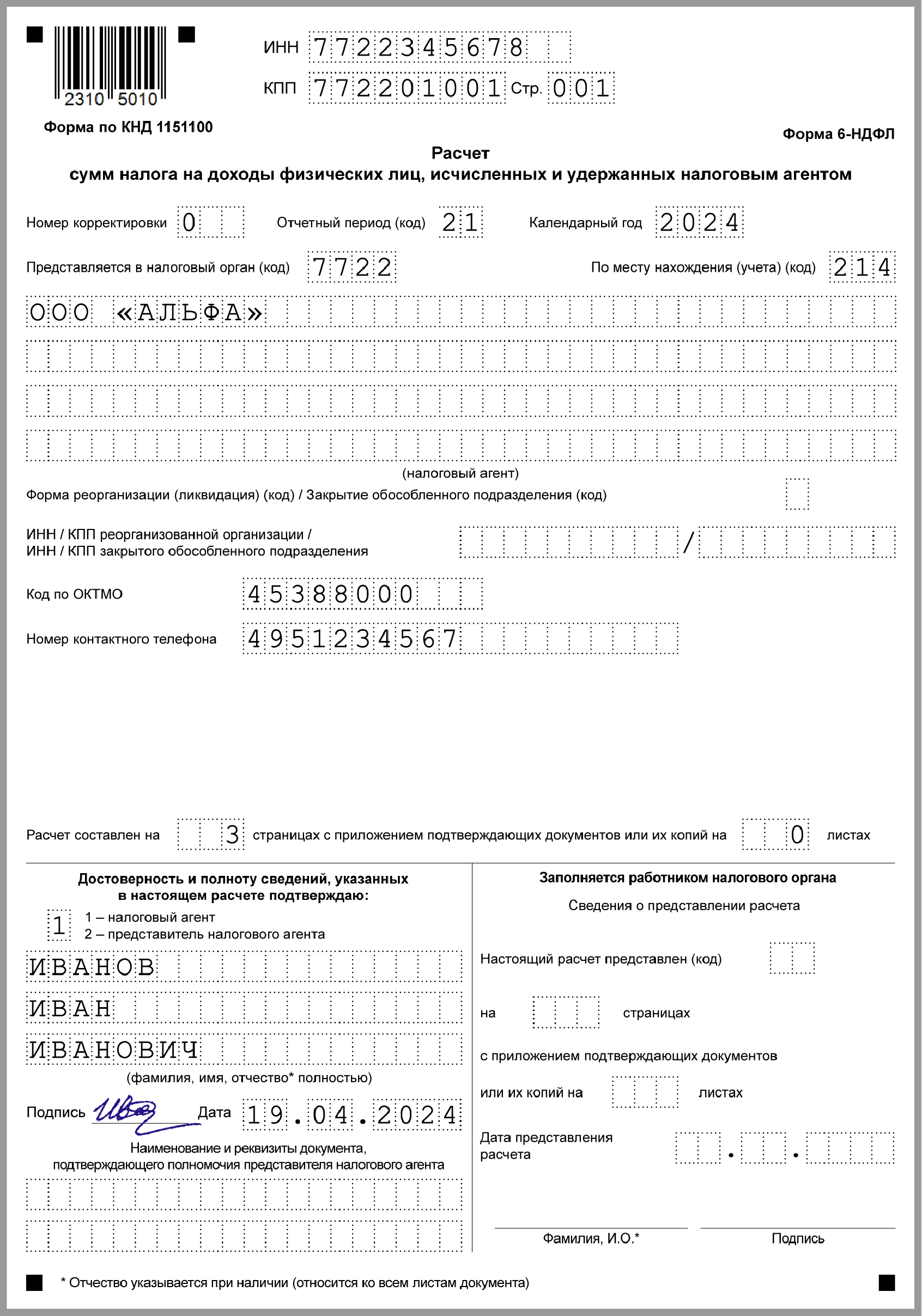

Как заполнить титульный лист расчета 6-НДФЛ

1) в строке "Период представления (код) " - код периода, за который подается расчет Приложение N 1 к Порядку заполнения расчета :

2) в строке "Налоговый период (год) " - год, к которому относится период, за который составлен расчет. При заполнении расчета 6-НДФЛ за любой период 2016 г. в этой строке надо указать "2016";

- если расчет подается по физлицам, которые получили доходы от головного подразделения организации, - КПП и код по ОКТМО организации;

- если расчет подается по физлицам, которые получили доходы от обособленного подразделения организации (ОП). - КПП и код по ОКТМО обособленного подразделения Письма ФНС от 30.12.2015 N БС-4-11/23300@. от 28.12.2015 N БС-4-11/23129@ .

Как заполнить раздел 1 расчета 6-НДФЛ

Разд. 1 заполняют нарастающим итогом с начала года Письма ФНС от 16.05.2016 N БС-4-11/8609. от 24.03.2016 N БС-4-11/5106 .

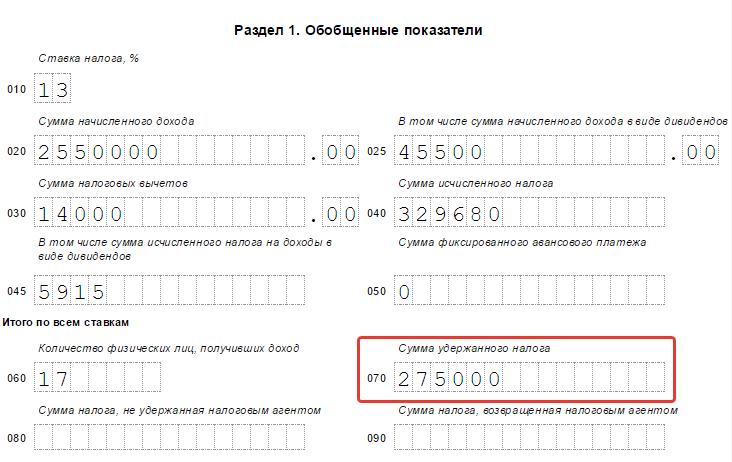

Ситуация 1. Вы выплачивали физлицам только доходы, облагаемые НДФЛ по ставке 13%. В этом случае в разд. 1 надо указать:

- по строке 020 - общую сумму доходов (включая НДФЛ), полученных всеми физлицами, по которым заполняется 6-НДФЛ. В этой строке указываются все доходы, дата получения которых согласно НК приходится на период представления расчета. В частности, в строке 020 расчета 6-НДФЛ за I квартал надо указать всю зарплату, начисленную за январь - март, в т.ч. и часть мартовской зарплаты, выплаченную в апреле п. 2 ст. 223 НК РФ, Письма ФНС от 18.03.2016 N БС-4-11/4538@. от 25.02.2016 N БС-4-11/3058@ (п. 2). В этой строке не указываются доходы, которые в полной сумме не облагаются НДФЛ по ст. 217 НК РФ, например пособия по беременности и родам п. 1 ст. 217 НК РФ ;

- по строке 025 - общую сумму выплаченных дивидендов;

- по строке 030 - общую сумму налоговых вычетов, предоставленных по доходам, отраженным в строке 020. В этой строке отражаются в т.ч. профессиональные. стандартные (например, на детей ), имущественные и социальные вычеты. Кроме того, в ней указываются вычеты по ст. 217 НК РФ, когда какой-либо доход не облагается НДФЛ только в пределах определенной суммы. Это суммы, которые приводятся в справке 2-НДФЛ с кодами с 501 по 510 ;

- по строке 040 - общую сумму исчисленного НДФЛ с доходов, отраженных в строке 020;

- по строке 050 - суммы фиксированных авансовых платежей работников-иностранцев, на которые вы уменьшили суммы исчисленного налога;

- по строке 060 - количество всех физлиц, получивших доход от организации в периоде, за который представляется расчет. При этом человек, получивший в течение одного периода доходы по разным договорам, учитывается как одно лицо;

- по строке 070 - общую сумму НДФЛ, удержанного в соответствии с п. 4 ст. 226 НК РФ на отчетную дату (31 марта, 30 июня, 30 сентября, 31 декабря) из доходов, отраженных в строке 020. Поэтому, например, если зарплата за март выплачена в апреле, то сумма НДФЛ с этой зарплаты по строке 070 расчета 6-НДФЛ за I квартал не отражается, т.к. на отчетную дату (31 марта) обязанности удержать налог еще нет. Эту сумму налога надо будет отразить по строке 070 разд. 1 расчета 6-НДФЛ за полугодие Письмо ФНС от 16.05.2016 N БС-4-11/8609 ;

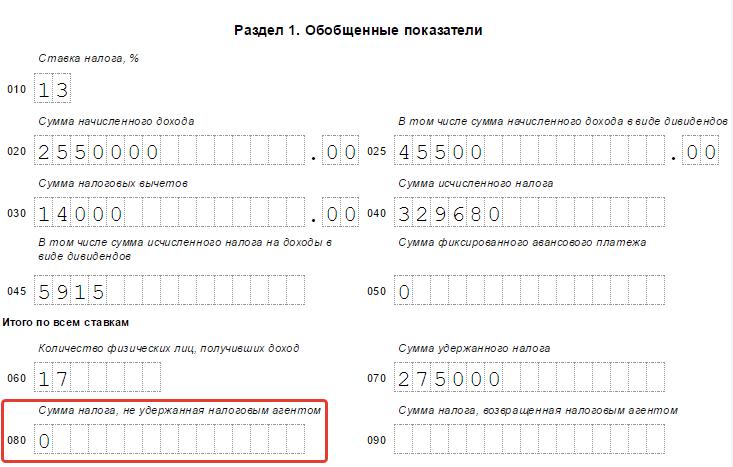

- по строке 080 - общую сумму исчисленного, но не удержанного НДФЛ. В этой строке отражаются только те суммы исчисленного НДФЛ, которые вы уже не сможете удержать у физлиц п. 3.4 Контрольных соотношений, направленных Письмом ФНС от 10.03.2016 N БС-4-11/3852@. По этой строке не указываются суммы НДФЛ, исчисленные на отчетную дату и отраженные по строке 040 разд. 1 расчета 6-НДФЛ, которые будут удержаны из доходов физлиц в будущем. Например, суммы НДФЛ, исчисленные с зарплаты за март, выплаченной в апреле, не отражаются по строке 080 разд. 1 расчета 6-НДФЛ за I квартал. Эту сумму налога надо будет указать в этой строке расчета 6-НДФЛ за полугодие Письмо ФНС от 16.05.2016 N БС-4-11/8609 ;

- по строке 090 - общую сумму НДФЛ, которую вы возвратили физлицам в порядке ст. 231 НК РФ.

Ситуация 2. Вы выплачивали физлицам доходы, облагаемые НДФЛ по разным ставкам (13, 15, 30 и 35%). Тогда по каждой ставке НДФЛ надо заполнить отдельный блок строк с 010 по 050. В каждый из таких блоков включаются суммарные данные по доходам, облагаемым по конкретной ставке НДФЛ, предоставленным по ним вычетам и исчисленному налогу.

При этом блок "Итого по всем ставкам" надо заполнить только один - на первой странице разд. 1 п. 3.2 Порядка заполнения расчета. В нем укажите п. п. 3.2. 3.3 Порядка заполнения расчета :

- по строке 060 - суммарное количество лиц, получивших от вас доходы. При этом, если один человек получал от вас доходы, облагаемые НДФЛ по разным ставкам, он учитывается как одно лицо;

- по строке 070 - общую сумму удержанного НДФЛ (по всем ставкам);

- по строке 080 - общую сумму не удержанного НДФЛ (по всем ставкам);

- по строке 090 - общую сумму НДФЛ, которую вы возвратили физлицам в порядке ст. 231 НК РФ.

Как заполнить раздел 2 расчета 6-НДФЛ

В разд. 2 приводятся обобщенные показатели только о тех доходах, НДФЛ с которых был удержан и перечислен в бюджет в течение последних трех месяцев периода, за который подается расчет. То есть в разд. 2 не надо показывать суммы доходов нарастающим итогом с начала года Письма ФНС от 27.04.2016 N БС-4-11/7663 (п. 3). от 24.03.2016 N БС-4-11/5106 .

Кроме того, даже если доход получен в течение последних трех месяцев, за которые подается расчет, но срок перечисления НДФЛ с этого дохода еще не наступил, то этот доход в разд. 2 также не отражается. Такой доход и удержанный с него НДФЛ отражаются в разд. 2 расчета 6-НДФЛ за период, в котором налог должен быть перечислен в бюджет Письма ФНС от 27.04.2016 N БС-4-11/7663 (п. 3). от 18.03.2016 N БС-4-11/4538@ .

Например, срок выплаты зарплаты за месяц - 4-е число следующего месяца. Соответственно, зарплата за март выплачивается 4 апреля, НДФЛ с нее должен быть перечислен в бюджет не позднее 5 апреля. В этом случае в расчете 6-НДФЛ за I квартал будут отражены Письма ФНС от 27.04.2016 N БС-4-11/7663 (п. 3). от 18.03.2016 N БС-4-11/4538@ :

- в разд. 2 - зарплата за январь - февраль. Зарплата за март попадет в разд. 2 расчета 6-НДФЛ уже за полугодие.

В отдельном блоке вы указываете данные о доходах, по которым п. п. 4.1. 4.2 Порядка заполнения расчета, Письма ФНС от 11.05.2016 N БС-4-11/8312. от 24.03.2016 N БС-4-11/5106. от 18.03.2016 N БС-4-11/4538@ :

- НК РФ установлена одна и та же дата фактического получения (строка 100). Например, для зарплаты дата фактического получения всегда последний день месяца (независимо от даты выплаты) Письмо ФНС от 24.03.2016 N БС-4-11/5106 ;

- совпадает дата удержания НДФЛ (строка 110) ;

- НК РФ установлен одинаковый срок перечисления НДФЛ. Дата, не позднее которой надо перечислить налог, указывается по строке 120 Письмо ФНС от 20.01.2016 N БС-4-11/546@ .

Общая сумма таких доходов с НДФЛ отражается по строке 130. а общая сумма удержанного с них НДФЛ - по строке 140. При этом ставка, по которой эти доходы облагаются НДФЛ, значения не имеет. То есть в одном блоке строк 100 - 140 раздела 2 могут быть отражены доходы, облагаемые НДФЛ по разным ставкам п. 1 Письма ФНС от 27.04.2016 N БС-4-11/7663 .

Кто подписывает расчет 6-НДФЛ

Расчет по форме 6-НДФЛ подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами компании (например, приказом руководителя) п. 2.2 Порядка заполнения расчета. В частности, расчет может подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

Пример. Заполнение расчета по форме 6-НДФЛ

ООО "Ракурс" в I квартале 2016 г. начисляло и выплачивало доходы 12 физлицам:

- 10 работникам, с которыми заключены трудовые договоры;

- юристу, не являющемуся работником общества, по договору на оказание услуг по ведению дела в суде;

- учредителю ООО, не являющемуся работником общества.

Двум работницам в течение января - марта 2016 г. ежемесячно предоставляли стандартные вычеты на детей в общей сумме 7200 руб. (1400 руб. + 5800 руб.), а именно:

- Ивановой А.И. - 1400 руб. на первого ребенка;

- Петровой Н.Г. - 5800 руб. на первого, второго и третьего ребенка (1400 руб. x 2 реб. + 3000 руб. x 1 реб.).

В таблице приведены виды и суммы полученных физлицами доходов и налоговых вычетов, даты их получения, удержания НДФЛ и сроки перечисления налога.

Дата выплаты дохода

Дата фактического получения дохода

Дата удержания НДФЛ

<*> Подарки вручены 7 работницам к 8 марта. С начала года работницы больше не получали ни других подарков, ни материальной помощи.

Расчет по форме 6-НДФЛ за I квартал 2016 г. будет выглядеть следующим образом. Приводятся только необходимые для иллюстрации примера строки разд. 1 и 2, которые заполнены по правилам для расчета по форме 6-НДФЛ, представляемой в ИФНС в бумажном виде п. п. 1.4 - 1.6. 1.9 Порядка заполнения расчета .

Внимание! Если ИФНС обнаружит, что в расчете 6-НДФЛ содержатся недостоверные сведения, на организацию будет наложен штраф в размере 500 руб. за каждый документ с ошибками ст. 126.1 НК РФ .

Как вести налоговый учет и регистр по НДФЛ? >>>

Какую отчетность и в какие сроки надо сдавать по НДФЛ? >>>

Как заполнить справку по форме 2-НДФЛ? >>>

Кто такой налоговый агент и когда организация может им стать? >>>

В Практическом пособии по НДФЛ читайте подробнее о том, нужно ли заполнять раздел 2 расчета 6-НДФЛ нарастающим итогом >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

УСНО 2016. Упрощенная система+зарплата и кадры.

Вопрос заполнения строки 080 отчета 6_НДФЛ.

Отчет составляется нарастающим итогом за налоговый период. Налоговый период для НДФЛ - год. В программе расчет строки происходит как разница строк 040 и 070. Следовательно в дальнейшем за полугодие, 9 мес и год расчет будет реализован револьверным методом, так как нарастающим итогом не имеет смысла, потому что эти суммы в следующем отчете отразятся по строке 070 и во 2 разделе.

Мое мнение что в строке 080 должны отражаться суммы налога, которые невозможно удержать, т.е. с признаком 2.

Данная позиция изложена исходя из логики и положений приказа ФНС от 14.10.2015 N ММВ-7-11/450@

III. Порядок заполнения Раздела 1 "Обобщенные показатели"

3.1. В Разделе 1 - указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

по строке 080 - общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода;

Какое Ваше мнение по данному вопросу и есть ли официальное на то разъяснение (Я не нашла, все письма ФНС изучила). Если мое мнение верно, то следует внести изменения в программу.

Сейчас программа заполняет Расчет следующим образом.

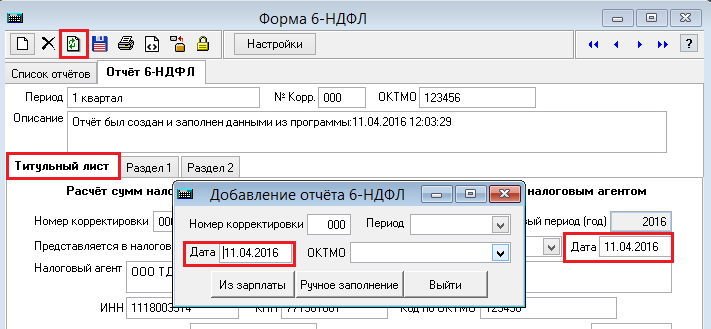

При заполнении "Из зарплаты" в форме "Добавление отчёта 6-НДФЛ" вводится "Дата".

В строке 070 учитывается весь удержанный с начала года по эту дату налог (по начислениям попавшим в первый раздел по всем ставкам). Т.е. зарплата выплаченная в апреле учитывается в строке 070.

Таким же образом всегда заполнялись справки 2-НДФЛ. Например, при подготовке справок за 2015-ый год, если на дату их сдачи налог с декабрьской зарплаты был удержан, его показывали в справках за 2015-ый год как удержанный.

Если Вы приняли решение не показывать в строке 070 налог удержанный в апреле, введите в поле "Дата" значение 31.03.2016 и сформируйте/обновите отчёт.

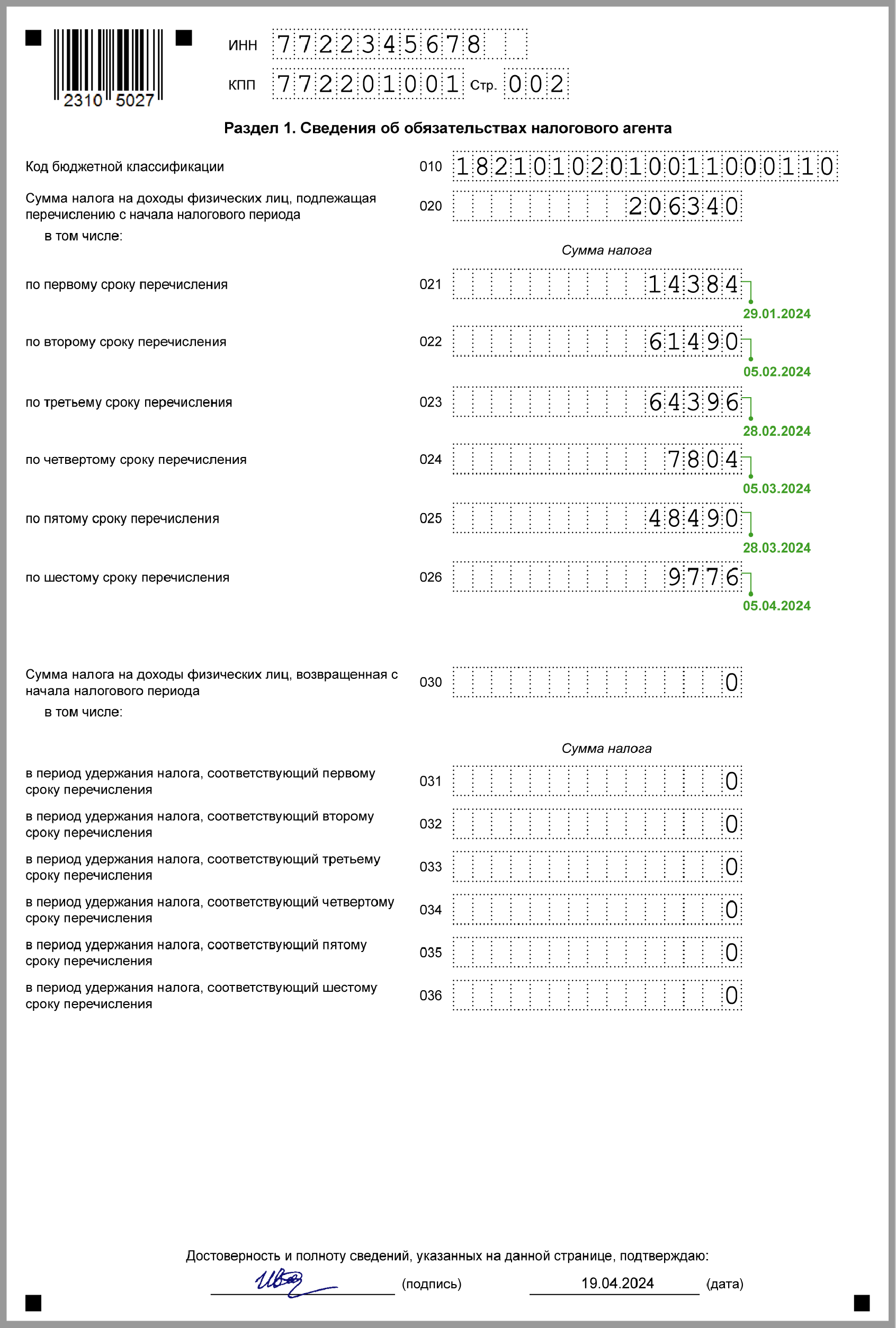

По заполнению строки 080 6-НДФЛ возникает много вопросов. Приведем образец формы и расскажем, когда заполняется строка 080 в 6-НДФЛ за 3 квартал 2016 года.

Строка 080 формы 6-НДФЛ за 3 квартал 2016 годаПо строке 080 раздела 1 расчета 6-НДФЛ отражают налог, который компания должна была удержать, но не смогла этого сделать до конца года. Например, невозможно удержать НДФЛ со стоимости подарка, врученного человеку, который не работает в компании и не получает от нее выплат.

Не показывайте налог с переходящей зарплаты как неудержанный в строке 080. Это ошибка – письмо ФНС от 24 мая 2016 г. № БС-4-11/9194. Данные приводят нарастающим итогом с начала года. Так прописано в пункте 3.3 Порядка заполнения, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/430.

В августе 2016 года компания выдала директору заем без процентов. С начала года директор в отпуске за свой счет. Компания не сможет удержать НДФЛ с выгоды до конца года. Сумма материальной выгоды – 10 000 рублей. НДФЛ с нее 3500 рублей. Матвыгоду и НДФЛ с нее бухгалтер отразит в строках 020, 040 и 080. Компания заполнила 6-НДФЛ за третий квартал 2016 года как на образце ниже.

Строка 080 формы 6-НДФЛ за 3 квартал 2016 года (пример заполнения)

4.jpg)

Компания отразила матвыгоду в строках 100–140 раздела 2.

Как проверить правильность заполнения в 6-НДФЛ строки 080По итогам года значение по строке 080 равно сумме строк «Сумма налога, не удержанная налоговым агентом» справок 2-НДФЛ с признаком 1, представленных налоговым агентом по всем физлицам. Такие данные зафиксированы в контрольных соотношениях, приведенных в письме ФНС от 10 марта 2016 г. № БС-4-11/3852.

По какой форме сдавать 6-НДФЛФорму 6-НДФЛ можно представить в налоговую инспекцию:

Внимание! Данная информация уже не актуальна. Подробнее о заполнении строки 080 см. здесь: 6-НДФЛ: порядок заполнения сроки 080.

На линию поддержки поступают вопросы по заполнению строки 080 формы 6-НДФЛ в том случае, если зарплата за март выплачивалась в апреле.

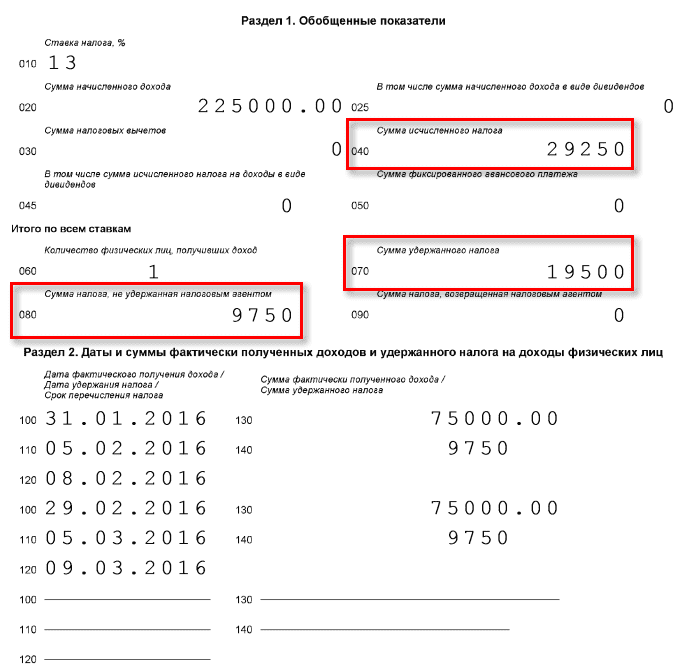

Рассмотрим на простом условном примере, как она заполняется в программах по умолчанию.

В организации один сотрудник, которому ежемесячно начисляется 75 000 р. Они выплачиваются в начале следующего месяца, и при выплате с них удерживается налог в размере 9 750 р.

Таким образом, всего в первом квартале исчислено налога в размере 29 250 р, а удержано – в размере 19 500 р. "Последние" 9 750 р налога удержаны в апреле, поэтому они ни в разделе 1, ни в раздел 2 формы не попадают.

А строка 080 в программе в данном случае заполняется как разница между строками 040 и 070.

Однако сообщения пользователей говорят о том, что в некоторых случаях инспекторы не соглашаются принимать такую, форму, требуя "чтобы в 080 строке стоял 0".

Действительно, в виду недостаточности нормативной базы, обе этих позиции возможны, и оспаривать или отстаивать какую-то одну из них преждевременно. Среди прочих вопросов мы направим в ФНС и этот. По получению разъяснений принцип заполнения формы умолчанию будет уточнен, если это потребуется.

А сейчас, при необходимости, после автоматического заполнения формы строку 080 нужно просто обнулить, программа легко позволяет это сделать. Также в этом случае рекомендуется принять решение по строке 070 – показывать в ней удержанный в апреле налог или же нет.

По умолчанию нами был принят именно текущий вариант заполнения, поскольку обнулить заполненное значение проще и быстрей, чем подсчитать и заполнить нулевое значение вручную.

Римма. я считаю, что нужно показать. В разделе 2 фиксируют операции за последние три месяца отчетного периода – письмо от 25 февраля 2016 года № БС-4-11/3058.

В разделе 2 за 1 квартал мартовскую зарплату, выданную в апреле, показывать было не нужно. Ее нужно показать в разделе 2 за полугодие. Так считает ФНС - письма от 23 марта 2016 г. № БС-4-11/4900, от 25 февраля 2016 г. № БС-4-11/3058.

Но то, что вы показали мартовскую зарплату в разделе 2 расчета за 1 квартал - не страшно. Это не ошибка. На расчете налога это никак не сказалось.

Если инспекторы запросят пояснения, объясните им ситуацию.

Екатерина. И еще, во втором разделе, вообще не указывать июньскую зпл. или все таки по строке 100, 130 показать ее, а строки 110,120, 140 оставить пустыми?

Вот хорошая цитата из статьи про 6-НДФЛ в последнем номере Главбуха:

Переходящая зарплата за март и июнь

Зарплату за июнь, которую выдаете в июле, в 6-НДФЛ за полугодие показывайте по-особому. Отразите только начисленный доход и рассчитанный налог по строкам 020 и 040. В разделе 2 расчета за полугодие эти операции не показывайте — сделаете это в 6-НДФЛ за 9 месяцев. Кроме того, налог с зарплаты за июнь, который удержите в июле, не надо включать и в строку 070 расчета за полугодие (письмо ФНС России от 16 мая 2016 г. № БС-4-11/8609). Если ошибиться, налоговики запросят пояснения, почему заплатили налога меньше, чем удержали.

Не забудьте включить в раздел 2 зарплату за март, которую выплатили в апреле (письмо ФНС России от 25 февраля 2016 г. № БС-4-11/3058). Но в разделе 1 ее повторно не показывайте — вы это уже сделали в расчете за I квартал.

Наибольшее количество вопросов вызывает ситуация, когда зарплата за март фактически выплачена в апреле. Напомним, что бухгалтеры могут выбрать один из двух вариантов. Первый вариант — при заполнении расчета по форме 6-НДФЛ за первый квартал показать мартовскую зарплату только в разделе 1. Позже, при заполнении расчета за полугодие, мартовская зарплата должна попасть в раздел 2. Второй вариант — показать мартовскую зарплату в расчете за первый квартал в обоих разделах: начисление в разделе 1, а выплату с апрельскими датами в разделе 2.

У тех, кто отдает предпочтение первому варианту, возникают сомнения, какие цифры указать в разделе 1. Существует точка зрения, что мартовскую зарплату не следует показывать по строке 070 «Сумма удержанного налога». Вместо этого ее нужно отразить по строке 080 «Сумма налога, не удержанная налоговым агентом».

На первый взгляд может показаться, что данный вариант является верным. Действительно, налог на доходы удерживается в момент фактической выплаты (п. 4 ст. 226 НК РФ). Значит, налог с мартовской зарплаты удержан в апреле. Но расчет по форме 6-НДФЛ составляется по состоянию на 31 марта. Следовательно, на момент составления расчета налог за март еще не удержан, и его полагается включить не в строку 070, а в строку 080. Тогда сумма показателей по строкам 070 и 080 будет равна величине, отраженной по строке 040 «Сумма исчисленного налога».

Однако по имеющейся у нас информации, инспекторы на местах настаивают на другом подходе. Суть его в том, что хотя налог за март фактически удержан в апреле, его все равно нужно указывать в строке 070, а не в строке 080 квартального расчета, а строку 080 оставлять пустой. В результате величина по строке 040 должна совпасть с величиной по строке 070.

Объясняется такая позиция следующим образом. Несмотря на свое название, строка 070 предназначена не для сумм, которые фактически удержаны, а для сумм, которые могут быть удержаны налоговым агентом. Что же касается строки 080, то она предназначена для сумм, которые не могут быть удержаны, и которые нужно показывать в справке 2-НДФЛ с признаком 2.

Пример 1

Компания начислила сотрудникам зарплату за январь, февраль и март 2016 по 100 000 руб. за каждый из названных месяцев. Величина исчисленного НДФЛ составила 13 000 руб. за каждый из месяцев. Налоговые вычеты работникам не предоставлялись.

Зарплата за январь и февраль выплачена в первом квартале, а зарплата за март — во втором квартале 2016 года.

В строках формы 6-НДФЛ за первый квартал 2016 года указаны следующие показатели:

В строке 020 «Сумма начисленного дохода» — 300 000.00 (100 000 руб. х 3 мес.);

В строке 040 «Сумма исчисленного налога» — 39 000 (13 000 руб. х 3 мес.);

В строке 070 «Сумма удержанного налога» — 39 000 (13 000 руб. х 3 мес.);

В строке 080 «Сумма налога, не удержанная налоговым агентом» — 0.

В феврале 2016 года компания сделала бывшему сотруднику памятный подарок на сумму 10 000 руб. Бухгалтер начислил НДФЛ в размере 780 руб. ((10 000 руб. – 4 000 руб.) х 13%). Удержать налог невозможно, так как сотрудник не получает доходов от компании.

Иные доходы физическим лицам в период с января по март 2016 года не начислялись и не выплачивались.

В строках формы 6-НДФЛ за первый квартал 2016 года указаны следующие показатели:

В строке 020 «Сумма начисленного дохода» — 10 000.00;

В строке 030 ««Сумма налоговых вычетов»» — 4 000.00;

В строке 040 «Сумма исчисленного налога» — 780;

В строке 070 «Сумма удержанного налога» — 0;

В строке 080 «Сумма налога, не удержанная налоговым агентом» — 780.

По окончании 2016 года компания представит справу 2-НДФЛ с признаком 2, где в строке «Сумма налога, не удержанная налоговым агентом» отразит цифру 780.

Добавим: если бухгалтер выбрал второй вариант, то есть отразил мартовскую зарплату в обоих разделах квартальной формы 6-НДФЛ, показатели по строкам 040 и 070 априори будут совпадать. Строка 080 в этом случае останется пустой.

Пересчет и возврат налога в связи с предоставлением вычетаЗатруднения при заполнении формы 6-НДФЛ испытывают бухгалтеры, которые в текущем году предоставляли работникам имущественный или социальный вычет. Напомним, что вычет предоставляется на основании уведомления, выданного в ИФНС. Если человек обратился за вычетом в середине года (например, в феврале или марте), работодатель вправе пересчитать удержанный ранее НДФЛ и вернуть его работнику (подробнее об этом читайте в статье «Работник обратился за получением имущественного или социального вычета по месту работы: что должен сделать бухгалтер »).

Не совсем понятно, как отразить возврат налога в разделе 1 расчета по форме 6-НДФЛ, и нужно ли заполнять строку 090 «Сумма налога, возвращенная налоговым агентом». Федеральная налоговая служба коснулась этой темы в письме от 18.03.16 № БС-4-11/4538. Но разъяснения чиновников носят весьма поверхностный характер и сводятся к тому, что строка 090 предназначена для налога, возвращенного в соответствии со статьей 231 НК РФ.

На наш взгляд возврат, обусловленный имущественным или социальным вычетом, в строке 090 отражать не нужно. Дело в том, что в строках 040 «Сумма исчисленного налога» и 070 будет стоять величина НДФЛ, посчитанная с учетом предоставленного вычета. Другими словами, возврат налога уже учтен в разделе 1, и повторное отражение его в строке 090 приведет к искажению данных.

Пример 3

В штате компании числится единственный работник с окладом 100 000 руб. в месяц, стандартные налоговые вычеты ему не предоставляются.

За январь 2016 года работнику начислено 100 000 руб. удержан и перечислен в бюджет НДФЛ в размере 13 000 руб.

За февраль 2016 года работнику начислено 100 000 руб. удержан и перечислен в бюджет НДФЛ в размере 13 000 руб.

За март 2016 года работнику начислено 100 000 руб.

В марте сотрудник получил в инспекции уведомление о том, что в 2016 году он вправе получить имущественный вычет в размере 2 000 000 руб. Размер вычета за январь, февраль и март составил по 100 000 руб. за каждый из этих месяцев. НДФЛ за январь и февраль был пересчитан и составил 0 руб. за каждый из месяцев. Сумма налога, удержанного в марте, также составила 0 руб.

В строках формы 6-НДФЛ за первый квартал 2016 года указаны следующие показатели:

В строке 020 «Сумма начисленного дохода» — 300 000.00 (100 000 руб. х 3 мес.);

В строке 030 «Сумма налоговых вычетов» — 300 000.00 (100 000 руб. х 3 мес.);

В строке 040 «Сумма исчисленного налога» — 0 ((300 000 — 300 000) х 13%);

В строке 070 «Сумма удержанного налога» — 0;

Строка 090 «Сумма налога, возвращенная налоговым агентом» осталась пустой.

Иначе обстоит дело в ситуации, когда работодатель возвращает сотруднику НДФЛ, который был излишне начислен и удержан в прошлых налоговых периодах. В этом случае сумма возврата должна попасть в строку 090.

Пример 4

Заработная плата работников за январь, февраль и март 2016 года составила 200 000 руб. налоговые вычеты не предоставлялись. Величина налога на доходы, исчисленная с зарплаты за первый квартал, равна 26 000 руб. (200 000 руб. х 13%).

В январе 2016 года выяснилось, что в 2015 году из зарплаты работника Иванова был излишне удержан НДФЛ в сумме 3 000 руб. Организация вернула эти деньги на банковский счет Иванова.

В строках формы 6-НДФЛ за первый квартал 2016 года указаны следующие показатели:

В строке 020 «Сумма начисленного дохода» — 200 000.00;

В строке 030 «Сумма налоговых вычетов» — 0;

В строке 040 «Сумма исчисленного налога» — 26 000;

В строке 070 «Сумма удержанного налога» — 26 000;

Строка 090 «Сумма налога, возвращенная налоговым агентом» — 3 000.

Copyright © 2016 1sprog.

Все права защищены.

Если зарплата за март выплачена в апреле, в строках 070 и 080 в 6-НДФЛ за 1 квартал 2016 года проставляется "0". НДФЛ отражается в строке 040. Такое разъяснение ФНС России дала в письме от 16.05.2016 № БС-4-11/8609.

В строке 070 6-НДФЛ указывается общая сумма налога, удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода.

В строке 080 6-НДФЛ 1 указывается общая сумма налога, не удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода.

Если, например, зарплата за март выплачена в апреле, НДФЛ удерживается в апреле - при выплате зарплаты. Тогда в строках 070 и 080 в 6-НДФЛ за 1 квартал 2016 года проставляется "0". Данная сумма налога отражается только в строке 040 6-НДФЛ за 1 квартал.

Применять данное разъяснение можно при заполнении расчетов за другие отчетные и налоговые периоды, например если зарплата за июнь выдана в июле.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Статьи по темеМного вопросов от читателей приходит с просьбой рассказать, как заполняется строка 080 формы 6-НДФЛ за 2 квартал 2016 года. Ответим на этот вопрос и покажем образец формы.

На сайте размещена новая статья по отчетности за 9 месяцев 2016 года: Строка 080 формы 6-НДФЛ за 3 квартал 2016 года .

Что писать в строке 080 формы 6-НДФЛ за 2 квартал 2016 годаВ строку 080 записывается сумма налога, которая компания не смогла удержать у физ. лиц. Заполняется она нарастающим итогом с начала года. Это следует из Порядка заполнения формы 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/430

Например, фирма в мае вручила бывшему работнику подарок стоимостью более 4000 рублей. Никаких денег компания работнику не перечисляла, поэтому удержать налог со сверхлимитной суммы она не может. В такой ситуации налог, удержанный с разницы между стоимостью подарка и необлагаемой частью (4000 рублей) следует записать в строку 080 формы 6-НДФЛ за 2 квартал 2016 года.

Разъяснения Елены Воробьевой по заполнению 6-НДФЛЕлена Воробьева, к.э.н. налоговый консультант I категории дала практические советы по заполнению формы 6-НДФЛ за 2 квартал 2016 года, если НДФЛ удерживается при каждой выплате заработной платы.

Как заполнить строку 080 формы 6-НДФЛ по переходящим выплатамМного вопросов вызывает заполнение формы 6-НДФЛ, когда зарплата за июнь фактически выплачена в июле. В этом случае у бухгалтера есть два варианта.

Первый вариант – показать в форме 6-НДФЛ за 2 квартал 2016 года июньскую зарплату только в разделе 1. Тогда в строке 080 надо записать сумму НДФЛ, которая не была удержана с этой зарплаты. А в строке 070 «Сумма удержанного налога» поставить прочерк.

Второй вариант – записать июньскую зарплату и в раздел 1, и в разделе 2. При этом строка 080 формы 6-НДФЛ за 2 квартал 2016 года не заполняется. А величина налога записывается в строку 070. В результате значение по строке 040 должно совпасть со значением по строке 070.

Второго варианта придерживаться советуют и налоговики (письмо ФНС России от 16.05.16 № БС-3-11/2169@).

Как проверить, нет ли ошибок в строке 080 формы 6-НДФЛПроверить, нет ли ошибок в строке 080, можно только по итогам года. Для этого надо посмотреть, равно ли значение по строке 080 сумме строк «Сумма налога, не удержанная налоговым агентом» в справках 2-НДФЛ, представленных в ИФНС с признаком 1.

Такой способ проверки закреплен в контрольных соотношениях (письмо ФНС России от 20 января 2016 № БС-4-11/591).

Пример заполнения строки 080 формы 6-НДФЛ за 2 квартал 2016 года