Рейтинг: 4.9/5.0 (1650 проголосовавших)

Рейтинг: 4.9/5.0 (1650 проголосовавших)Категория: Бланки/Образцы

Первый раз сталкиваюсь с премиальной системой: оклад 4т.р. и 50т.р. премия. Подразумевается, что премия в какой-то момент будет оплачиваться не в 100% размере. Как правильно записать это в труд.договоре с сотрудником?

Указать оклад 4т.р. а премия? если указать всю премию, то работодатель обязан ее выплачивать ежемесячно в 100% объеме?

Для того, чтобы принять в расходы для НУ сумму премии, нужно принять Положение о премировании?

Что-то типа такого:

Возможна выплата премии согласно положения о премировании.

И ежемесячно издавать приказ о премировании куда включать нужных сотрудников.

если указать всю премию, то работодатель обязан ее выплачивать ежемесячно в 100% объеме?

Да.

Порядок, размер и условия премирования законодательством не определены.

Ни в одном нормативном документе не указан минимальный или максимальный размер премий.

Порядок их назначения и выплаты работодатель определяет самостоятельно с учетом положений действующего трудового законодательства.

В статье 57 ТК РФ, посвященной содержанию трудового договора, сказано, что одно из его обязательных условий — порядок оплаты труда, в том числе размер доплат, надбавок и поощрительных выплат. Подробно описывать в трудовом договоре с каждым сотрудником систему премирования, действующую в организации, не очень удобно.

Поэтому целесообразным является такой вариант документального оформления.

Организация разрабатывает специальный документ, в котором подробно излагает порядок начисления и выплаты всех видов премий, предусмотренных в компании. Это может быть, например, положение о премировании сотрудников либо отдельный раздел в более крупном положении об оплате труда.

В трудовых договорах указывается, что работнику выплачиваются премии и вознаграждения в порядке, установленном в организации, и делается ссылка на этот документ.

Аналогичные разъяснения приведены в письмах Минфина России от 19.10.2007 № 03-03-06/1/726 и от 27.11.2007 № 03-03-06/1/827. Конкретные суммы премий и порядок их определения отражаются в приказе руководителя организации.

чтобы принять в расходы для НУ сумму премии, нужно принять Положение о премировании?

yes:

В статье 255 Налогового кодекса установлено, что к расходам на оплату труда, уменьшающим налогооблагаемую прибыль, относятся только те начисления, которые производятся в соответствии с нормами законодательства РФ, трудовыми и (или) коллективными договорами.

Кроме того, в статье 270 НК РФ предусмотрено:

Налоговая база по налогу на прибыль организаций не может быть уменьшена на суммы любых вознаграждений, предоставляемых работникам помимо выплат, производимых на основании трудовых договоров (контрактов).

Если в трудовом договоре компания не предусмотрит премирование, она не сможет учесть суммы премий в целях исчисления налога на прибыль.

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Премию в трудовом договоре можно прописать двумя основными способами. Первый предполагает установление критериев и размеров премирования непосредственно в тексте договора, а второй заключается в ссылке на внутренний правовой акт работодателя, регулирующий поощрение работников.

Современные организации выдают премии несколькими способами, причем далеко не все они являются легальными. Часто премирование у работодателя просто никак не урегулировано, а денежные поощрения руководитель выдает по собственному усмотрению, никак не отражая их в отчетности. В этом случае премия не является составной частью заработной платы, а работники не знают четких критериев премирования и результатов, при которых они могут рассчитывать на получение премии. В такой ситуации премию в трудовом договоре прописывать не нужно, поскольку упоминание о ней вызовет много вопросов. Если же премия выдается систематически, а для ее получения необходимо достичь определенных показателей, то можно использовать два способа фиксации данной выплаты в трудовом договоре.

Способ 1: ссылка на внутренний правовой актДанный метод является наиболее распространенным, применяется в компаниях с большим количеством сотрудников и разработанной системой премирования. В этом случае в трудовом договоре просто упоминается на возможность получения сотрудником премии, а также проставляется ссылка на внутренний правовой акт, которым урегулирована система премирования. В качестве такого акта обычно выступает положение об оплате труда или положение о премировании. В нем обычно зафиксированы общие для всех работников или групп работников критерии получения премии. Работодателю следует учитывать, что в таком случае премия становится частью заработной платы, которую придется выплачивать, если сотрудники обеспечат своим трудом обусловленный результат. Задержка или невыплата премии в этом случае будет означать невыплату заработной платы, за что устанавливается ответственность.

Способ 2: конкретные критерии премирования в тексте договораЭтот способ заключается в прописывании конкретных размеров премии для работника, которая может устанавливаться в твердых суммах или долях к окладу. Также прямо в договоре фиксируются критерии и условия получения премии и другие необходимые работодателю параметры. Применение данного метода характерно для небольших фирм, индивидуальных предпринимателей, которые не имеют отдельного локального акта о премировании. В больших организациях такой способ используется редко, единственным исключением является установление особых условий для конкретного работника, которые отличаются от общих положений о премировании, зафиксированных во внутреннем акте.

Вопрос:

1. Каким образом можно прописать премию в трудовом договоре до 100% от оклада, чтобы она не получалась гарантированной ежемесячной выплатой?

2. Правомерно ли писать такое в трудовом договоре?

«в случае отсутствия взысканий и нареканий к исполнению служебных обязанностей сотруднику выплачивается премия в размере X% должностного оклада»,

3. Если это возможно использовать, то напишите что обязательно должно прописано в Положении по оплате труда. ( перечень нареканий, порядок подачи данных по нареканиям..)

4. За что можно платить премию в ситуации, когда нет успешных проектов и т.д.

В соответствии со статьей 129 ТК РФ заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты ).

Таким образом, премии как стимулирующие выплаты являются частью заработной платы работника .

Работодатель имеет право устанавливать различные системы премирования, стимулирующих доплат и надбавок с учетом мнения представительного органа работников. Порядок премирования работников либо устанавливается в коллективном договоре, положении о премировании, либо оговаривается с каждым конкретным работником в трудовом договоре (статьи 57, 144 ТК РФ).

Конкретный перечень стимулирующих выплат и премий законодательством не определен: коллективным договором, положением о премировании или трудовым договором могут быть установлены любые типы и разновидности премий .

Принятая в организации система оплаты труда может предусматривать выплату премий определенному кругу лиц на основании установленных конкретных показателей и условий премирования. При этом нормы действующего законодательства не запрещают устанавливать свои показатели и условия премирования для каждой категории работников. Кроме этого, согласно статье 191 ТК РФ сотрудникам, добросовестно исполняющим трудовые обязанности, могут выплачиваться также разовые премии.

Определение условий, порядка выплаты стимулирующих начислений, а также их размера - прерогатива работодателя. Так, Санкт-Петербургский городской суд в Определении от 14.09.10г. № 33-12682 указал, что работодатель не ограничен в выборе способа и порядка дополнительного материального стимулирования работника, определении размера таких доплат и надбавок.

Стимулирующие выплаты могут быть установлены работодателем как в твердой денежной сумме, так и в процентах от оклада (тарифной ставки), от выполненного объема работы. Перечень оснований для начисления премии работодатель определяет самостоятельно.

В Определении Санкт-Петербургского городского суда от 15.04.10г. № 4755 указано, что работодатель вправе самостоятельно устанавливать размер премии . если в трудовом договоре работника и локальном нормативном акте отсутствуют условия об обязательной выплате премии в фиксированном размере ежемесячно.

Следует учитывать, что при указании в договоре размера премии необходимо отразить условия премирования и (или) дать ссылки на локальные акты, регулирующие выплату премий работникам.Отсутствие таких сведений и доказательств ознакомления работников с данными локальными актами будет означать, что премии являются составной частью заработной платы и должны быть выплачены в обязательном порядке.

Данный вывод следует из Определений Санкт-Петербургского городского суда от 15.09.09г. № 12202, от 14.10.10г. № 33-5015/2010

На основании вышеизложенного, по нашему мнению, для того, чтобы премия не являлась гарантированной выплатой, Организации целесообразно в трудовом договоре с работником указать, что премия в размере Х% должностного оклада выплачивается при соблюдении условий, установленных Положением об оплате труда.

При этом порядок и условия выплаты премии целесообразно указать в Положении об оплате труда.

2. Правомерно ли писать такое в трудовом договоре?

«в случае отсутствия взысканий и нареканий к исполнению служебных обязанностей сотруднику выплачивается премия в размере X% должностного оклада»,

3. Если это возможно использовать, то напишите что обязательно должно прописано в Положении по оплате труда. ( перечень нареканий, порядок подачи данных по нареканиям..)

Как было изложено нами ранее в трудовом договоре с работником целесообразно указать, что премия в размере Х% должностного оклада выплачивается работнику при соблюдении условий, установленных Положением об оплате труда.

При этом в Положении об оплате труда необходимо указать точные критерии назначения премии, период, за который назначается премия, а также механизм определения ее размера.

При соблюдении этих условий работодатель имеет право при несоответствии работы работника в отчетном периоде снижать размер премии или не выплачивать ее полностью. Данный вывод следует из Определений Московского городского суда от 13.07.10г. по делу № 33-16401 и от 03.10.11г. по делу № 4г/8-8014.

В частности, по нашему мнению, в Положении об оплате труда можно указать, что премия работнику выплачивается при добросовестном выполнении трудовой функции, соблюдении им правил трудового распорядка, отсутствии нареканий со стороны руководства и т.п.

При этом, обращаем Ваше внимание, что:

- трудовая функция работника должна быть подробно описана в должностной инструкции или трудовом договоре, и работник должен быть ознакомлен под роспись с данными документами;

- правила трудового распорядка должны быть установлены локальным актом, и работник должен быть ознакомлен с ним под роспись;

- работник должен быть ознакомлен под роспись с Положением об оплате труда.

При этом трудовое законодательство запрещает лишать работника премии за невыполнение работником порученного задания, связанного с выполнением им трудовых функций. В таких случаях лишение премии будет означать применение к работнику дисциплинарного взыскания (Определение Пермского краевого суда от 05.12.12г. № 33-10728).

В то же время, если снижение или невыплата премии будут связаны с невыполнением работником условий для премирования, то данный факт, по нашему мнению, не будет рассматриваться в качестве дисциплинарного взыскания.

Так, в Определении Московского городского суда от 13.07.10г. по делу № 33-16401 судом признан обоснованным факт невыплаты премии при нарушении работником производственных и технологических инструкций, трудовой, производственной и исполнительской дисциплины, в случае, когда такая невыплата предусмотрена Положением о премировании работников.

Похожее решение содержится и в Определении Московского городского суда от 03.10.11г. по делу № 4г/8-814.

В Апелляционном определении Московского городского суда от 28.08.12г. по делу № 11-19055 суд указал, что если премии имеют стимулирующий характер, то их наличие зависит от усмотрения работодателя. И следовательно, например, при недостаче работодатель может принять решение о депремировании.

Обращаем Ваше внимание, что в случае уменьшения размера премии или ее невыплаты Организации необходимо документально подтвердить совершение работником виновного действия, которое рассматривается в качестве показателя снижения или невыплаты премии.

Так, в Определении Санкт-Петербургского городского суда от 15.04.10г. № 4755 сделан вывод, что решение о снижении или невыплате премии должно приниматься обоснованно .

На основании вышеизложенного, по нашему мнению, в Положении об оплате труда должны быть определены размеры начисления или неначисления премий за конкретные результаты исполнения работником трудовой функции.

Например: в случае, если Организация планирует уменьшать размер премии (или не выплачивать ее вовсе) при наличии нареканий к работе сотрудника со стороны руководства, то в Положении об оплате труда должно быть указано:

- что понимается под нареканием;

- порядок документального оформления данного нарекания (например: оформляется служебная записка непосредственного руководителя, к которой прикладывается объяснительная работника).

- размер, на который снижается премия в случае наличия нареканий.

Кроме того, в Положении об оплате труда может быть предусмотрено, что окончательное решение по выплате премии принимается руководителем Организации при наличии свободных денежных средств и фиксируется в соответствующем приказе.

Данное положение позволит в случае необходимости (например, при отсутствии у Организации соответствующих средств) не осуществлять выплату премий работникам в тех или иных периодах.

В отношении возможности указания в трудовом договоре фразы «в случае отсутствия взысканий и нареканий к исполнению служебных обязанностей сотруднику выплачивается премия в размере X% должностного оклада» отметим следующее.

По нашему мнению, данная фраза может быть указана в трудовом договоре при условии, что в трудовом договоре также будет подробно указано:

- что подразумевается под взысканиями, какими документами оформляются данные взыскания;

- что подразумевается под нареканиями, и какими документами данные нарекания оформляются.

При этом, по нашему мнению, данная фраза позволяет сделать вывод, что в случае, если в отношении работника будут сделаны нарекания или взыскания, то премия ему не будет выплачена вовсе.

В случае, если Организация все же планирует выплачивать премию, но в меньшем размере, то в трудовом договоре необходимо указать за какие взыскания и нарекания, и в каком размере снижается размер премии.

По нашему мнению, прописывать все вышеперечисленные условия в трудовом договоре с каждым работником не очень удобно и трудоемко. В связи с этим, по нашему мнению, порядок премирования целесообразно предусмотреть отдельным локальным актом (Положением об оплате труда), а в трудовом договоре использовать фразу, рекомендованную нами в ответе на первый вопрос: «премия в размере Х% должностного оклада выплачивается при соблюдении условий, установленных Положением об оплате труда».

В отношении взысканий необходимо отметить, что согласно статье 192 ТК за совершение дисциплинарного проступка, т.е. неисполнение или ненадлежащее исполнение работником по его вине возложенных на него трудовых обязанностей, работодатель имеет право применить дисциплинарное взыскание - замечание, выговор, увольнение по соответствующим основаниям. Перечень мер дисциплинарного воздействия на работника является исчерпывающим (закрытым), не подлежит расширенному толкованию или добавлению. Среди этих мер такая, как лишение премии, отсутствует.

Таким образом, работодатель не вправе в качестве меры дисциплинарного взыскания применять меру по лишению работника премии.

В то же время имеется судебная практика, свидетельствующая о том, что работник может быть депремирован в период действия дисциплинарного взыскания, в случае, если данная норма указана в локальном акте работодателя.

Так, в Определении от 15.05.12г. № 4г/9-3540/2012 Московский городской суд указал, что суд первой инстанции правомерно не нашел оснований для взыскания с ответчика (работодателя) в пользу истца (работника) сумм премий за май и сентябрь 2011 г. поскольку с учетом привлечения истца к дисциплинарной ответственности работодатель, в соответствии с Положением об оплате труда и материальном стимулировании работников, вправе не выплачивать или выплачивать не в полном размере указанные премии в случае, если работник допустил нарушение трудовой дисциплины или ненадлежащим образом исполнил свои обязанности, в связи с чем к нему были применены меры дисциплинарного взыскания.

Московский городской суд в Определении от 22.09.11г. по делу № 33-30340, сославшись на внутренний локальный акт работодателя (Положение об оплате труда), указал, что работник, привлеченный к дисциплинарной ответственности в месяце, за который производится премирование, лишается права на получение ежемесячной премии за данный месяц и, следовательно, что депремирование истца было произведено обоснованно.

В тоже время, суд апелляционной инстанции указал, что, разрешая спор, суд первой инстанции правомерно пришел к выводу о признании незаконным приказа работодателя о снижении истцу (работнику) премии за май 2009 г. на 100%, поскольку в ходе слушания дела не нашел своего подтверждения факт нарушения работником должностных обязанностей, послужившего основанием для издания приказа о привлечении работника к дисциплинарной ответственности в виде увольнения и лишения его премии в размере 100% (Определение Московского городского суда от 30.01.12г. № 33-2498).

Таким образом, факт нарушения работником своих должностных обязанностей, из-за которого не выплачивается (или выплачивается в меньшем размере) премия должен быть подтвержден.

Какие налоговые риски и по ТК РФ при применении такой фразы в трудовом договоре сотрудника?

По нашему мнению, при указании данной фразы в трудовом договоре с работником и при отсутствии подробного описания того, что имеется в виду под «нареканиями» и «взысканиями», существует риск признания премии гарантированной выплатой .

При этом у работника, который не получит (или получит в неполном размере) премию, возникает полное право требовать не только полную сумму премии, но и компенсацию за задержку ее выплаты.

При этом Организация может быть привлечена к ответственности за нарушение норм трудового законодательства.

Меры ответственности за нарушение законодательства о труде и об охране труда регулируются статьей 5.27 КоАП РФ, предусматривающей наложение административного штрафа на должностных лиц в размере от 1 000 до 5 000 рублей; на юридических лиц - от 30 000 до 50 000 рублей или административное приостановление деятельности на срок до девяноста суток.

Нарушение законодательства о труде и об охране труда лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет его дисквалификацию на срок от одного года до трех лет.

В соответствии с пунктом 1 статьи 252 НК РФ налогоплательщик вправе уменьшить полученные доходы на сумму произведенных расходов в случае, если эти расходы соответствуют следующим критериям:

- направлены на получение дохода,

-отсутствуют в перечне статьи 270 НК РФ.

Пунктом 21 статьи 270 НК РФ установлено, что при определении налоговой базы не учитываются расходы на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов).

В соответствии с положениями пункта 1 статьи 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки. компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления. расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами .

Согласно пункту 2 статьи 255 НК РФ к расходам на оплату труда в целях исчисления налога на прибыль относятся начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели .

Из данных норм можно сделать вывод о том, что Налоговый кодекс предъявляет два требования к выплачиваемым работникам премиям:

- выплаты должны носить стимулирующий характер (к стимулирующим премиям не относятся премии, выплачиваемые к праздничным, юбилейным датам и.д.);

- условие о выплате премий должно быть закреплено в трудовых или коллективных договорах либо в локальных нормативных актах.

При выполнении указанных требований выплачиваемые работникам премии могут быть отнесены на расходы, учитываемые при исчислении налога на прибыль.

В случае, если премиальные выплаты установлены локальным нормативным актом (Положением об оплате труда), в трудовых договорах должна быть ссылка на соответствующий акт (Письмо Минфина РФ от 22.09.10г. № 03-03-06/1/606).

На наш взгляд, для того чтобы расходы на выплату премии были признаны документально подтвержденными в соответствии со статьей 252 НК РФ, такая выплата должна быть оформлена приказом (распоряжением) руководителя с указанием ссылки на Положение об оплате труда, основанием для выплаты, фамилиями сотрудников и размером назначаемой премии .

Таким образом, по нашему мнению, документальным подтверждением выплачиваемой премии в целях налога на прибыль будут служить:

- трудовые договоры с работниками, предусматривающими выплату премии (или содержащие ссылку на Положение об оплате труда, которым установлен порядок премирования);

- Положение об оплате труда, в котором установлен порядок премирования;

- приказ (распоряжение) руководителя о ее выплате .

Следует отметить, что, по мнению официальных органов, экономическая направленность выплачиваемых премий обосновывается ее связью с производственными результатами, т.е. у организации должно быть подтверждение того, что премия выплачивается за конкретный производственный результат.

Так, в Письме Минфина РФ от 22.09.2010г. № 03-03-06/1/606 указано:

«Если согласно положению о премировании премии выдаются на основании и в размерах, предусмотренных приказом руководства компании, расходы на выплату таких премий, по нашему мнению, возможно учесть в целях налогообложения прибыли при условии, что такие расходы соответствуют требованиям ст. 252 Кодекса и связаны с производственными результатами работников ».

Также обращаем внимание на Письмо ФНС РФ от 01.04.2011г. № КЕ-4-3/5165, в котором указано следующее:

«Для учета сумм премий в составе расходов на оплату труда в целях налогообложения прибыли необходимо:

- наличие документов, подтверждающих отношение выплат в виде премий к системе оплаты труда в организации. Для этого выплаты должны быть установлены в трудовых договорах с работниками или трудовые договоры должны содержать ссылку на локальный нормативный акт, регулирующий обязанности работодателя в части оплаты и (или) стимулирования труда работников. При этом отношения по оплате труда можно считать установленными, если условиями трудового договора или локальных нормативных актов размер причитающихся к получению работником выплат может быть однозначно определен из согласованных условий. Иными словами, совокупность документов, определяющих обязанность работодателя по оплате и стимулированию труда, должна четко определять систему отношений по выплате премий за труд, то есть однозначный порядок расчета обязательных к выплате работодателем премий. которые основой для своего исчисления имеют конкретные показатели оценки труда работников (время труда, объем труда, качество труда (при возможности его формализации), иные показатели, характеризующие итоги труда). В противном случае, если условия трудовых договоров или локальных нормативных актов не позволяют однозначно определить причитающуюся к выплате работнику сумму исходя из достигнутых им (или трудовым коллективом) показателей оценки труда, то права и обязанности работника и работодателя в этой части следует считать не установленными;

- документы, подтверждающие достижение работниками конкретных показателей оценки труда (фактически отработанное время, количество созданных трудом материальных ценностей, суммы полученных с привлечением труда доходов и пр.);

- первичные документы о начислении конкретных сумм выплат в пользу работников по действующей в организации системе оплаты труда, оформленные в соответствии с законодательством.

Исходя из изложенного в том случае, если в трудовом договоре закреплено, что работнику полагается денежная премия в рамках системы оплаты труда, то есть, соблюдены все вышеперечисленные условия. то такая премия учитывается в составе расходов на оплату труда в целях налогообложения прибыли .

Если же премия не является составной частью заработной платы, а выплачивается по иным основаниям, то подобные выплаты не уменьшают налоговую базу по налогу на прибыль ».

Таким образом, по мнению официальных органов, экономическая обоснованность должна подтверждаться конкретными показателями оценки труда, за которые производится премирование.

В связи с вышеизложенным, мы не можем исключить риск предъявления претензий со стороны налоговых органов в случае, если Положением об оплате труда (или трудовым договором) будет предусмотрена выплата премии без указания конкретного показателя достигнутого производственного результата.

В то же время необходимо учитывать, что организации не всегда могут подтвердить производственный результат конкретными показателями, так как некоторые показатели могут быть неизмеримыми.

Кроме того, в Письме Минфина РФ от 24.12.08г. № 03-03-06/1/719 было высказано мнение о возможности учета в составе расходов премий работникам за эффективный добросовестный труд, высокие профессиональные достижения и стабильные производственные показатели .

В Письме Минфина РФ от 14.05.07г. № 03-03-06/4/59 указано:

«Если премирование работников за выполнение особо важных заданий не предусмотрено системой премирования организации и не включено в трудовые договоры, оснований для уменьшения налоговой базы по налогу на прибыль на сумму выплаченной премии, не имеется».

Таким образом, в случае, если бы указанные премии были предусмотрены системой премирования и включены в трудовые договоры, то они бы могли быть учтены в расходах.

Также следует отметить, что Конституционный Суд в Определениях от 16.12.08 № 1072-О-О, от 04.06.07 № 320-О-П и от 04.06.07 № 366-О-П разъяснил основные моменты, связанные с толкованием понятий оправданности и экономической обоснованности и применением норм статьи 252 НК РФ:

1. Расходы являются оправданными и экономически обоснованными, если они произведены для осуществления деятельности, направленной на получение дохода. При этом имеет значение лишь цель и направленность такой деятельности, а не ее результат (абз. 7, 8 п. 2 Определения N 1072-О-О, абз. 3, 4 п. 3 Определения N 320-О-П, абз. 3, 4 п. 3 Определения N 366-О-П).

2. Экономическая оправданность расходов не может оцениваться исходя из их целесообразности, рациональности, эффективности или полученного результата (абз. 9 п. 2 Определения N 1072-О-О, абз. 5 п. 3 Определения N 320-О-П, абз. 5 п. 3 Определения 366-О-П).

3. Целесообразность, рациональность, эффективность финансово-хозяйственной деятельности вправе оценивать лишь налогоплательщик единолично, поскольку он осуществляет деятельность самостоятельно и на свой риск. Так, исходя из принципа свободы предпринимательской деятельности, суды не призваны проверять экономическую целесообразность принимаемых налогоплательщиком решений в сфере бизнеса (абз. 9, 10 п. 2 Определения N 1072-О-О, абз. 5, 6 п. 3 Определения N 320-О-П, абз. 5, 6 п. 3 Определения N 366-О-П, Определение ВАС РФ от 12.08.2008 N 9783/08).

4. Все произведенные организацией расходы изначально предполагаются обоснованными. Доказать их необоснованность должны именно налоговые органы (абз. 11, 13 п. 2 Определения N 1072-О-О, абз. 7, 9 п. 3 Определения N 320-О-П, абз. 7, 9 п. 3 Определения N 366-О-П).

Учитывая вышесказанное, по нашему мнению, оценка обоснованности выплаты премии должна производиться работодателем исходя из собственных, субъективных оценок вклада работника в финансово-хозяйственную деятельность предприятия, в том числе в случае, если результат работы сотрудника не может быть измерен с помощью каких-либо показателей .

В свою очередь анализ арбитражный практики позволяет сделать вывод о том, что суды не рассматривают конкретные показатели премирования работников, а исследует лишь наличие в трудовых (коллективных) договорах ссылки на документы, в соответствии с которыми выплачивались премии (Положение о премировании, приказы руководителя и т.п.): в случае, если премирование производилось на основании трудового (коллективного) договора, премии признаются правомерно учтенными в целях налога на прибыль (Постановление ФАС Северо-Западного округа от 29.01.2008г. по делу № А05-12892/2006 (Определением ВАС РФ от 03.06.2008г. № 6669/08 отказано в передаче данного дела в Президиум ВАС РФ), Постановление ФАС Волго-Вятского округа от 05.09.2005г. № А38-6281-4/339-2004(4/46-2005)).

В Постановлении ФАС Московского округа от 17.02.2010г. № КА-А40/368-10 по делу № А40-47225/09-129-263 суд указал, что премии были выплачены за производственные результаты на основании локальных актов организации. Данные выплаты правомерно учтены в расходах.

Учитывая вышесказанное, считаем, что в случае, если возможность выплаты премии будет предусмотрена Организацией в трудовых договорах с работниками или в Положении об оплате труда, ссылка на которое будет следовать из трудовых договоров, то затраты по выплате премий могут быть учтены при исчислении налоговой базы по налогу на прибыль.

Однако полностью исключить риск предъявления претензий со стороны налоговых органов мы не можем. В то же время, учитывая положительную арбитражную практику, по нашему мнению, шансы Организации на положительный исход дела велики.

4. За что можно платить премию в ситуации, когда нет успешных проектов и т.д.

Как было отмечено нами ранее, порядок премирования устанавливается работодателем самостоятельно. Таким образом, Организация вправе установить любые показатели для выплаты премий.

По нашему мнению, показателями для премирования могут являться :

- своевременное, добросовестное, качественное выполнение обязанностей, предусмотренных трудовым договором, должностной инструкцией, нормативными правовыми актами;

- обеспечение охраны труда и техники безопасности;

- качественное и оперативное выполнение важных заданий;

- осуществление мероприятий, направленных на экономию финансовых и материальных ресурсов;

- обеспечение высокого уровня исполнительской дисциплины работников предприятия (качественное ведение документации, своевременное предоставление информации и т.п.);

- проявление инициативы и творческого подхода в решении вопросов, входящих в их компетенцию;

- выполнение объемных показателей;

- сложность, напряженность и высокое качество выполняемой работы.

Возможные налоговые риски, которые могут возникнуть в случае, если премия выплачивается не за конкретные производственные показатели, указаны нами при ответе на предыдущий вопрос.

Образец трудового договора. Настоящего трудового договора. Ежемесячная премия в размере от должностного оклада. Образец трудового договора.pdf. Например, работодатель просто указывает в трудовом договоре фиксированный размер премии без того, чтобы. В каждой компании обычно есть типовой образец трудового договора, который заполняется с работниками или специальный его бланк, где достаточно. Срочный трудовой договор с работником составлен с учетом действующего. И компенсационные выплаты (доплаты, надбавки, премии и т.п.). Условия.

Трудовой договор. Образцы. Трудовой договор. Москва 00 месяц. На увеличение доходов организации, работнику выплачивается премия. Утвержден решением общего собрания акционеров (протокол от 20г.) трудовой договор г. Тогда обязательно пропишите условия для премии. Как мы. Фрагмент трудового договора, в котором верно указаны стимулирующие.

Требуется образец трудового договора - работа в. В трудовом договоре пока не ясно (думаем оклад ежемесячная премия за.). Трудовой договор с почасовой оплатой труда образец бланк. Порядке фиксируется тариф почасовой оплаты и размер премии. В протоколе заседания комиссии по премированию должны подписываться все члены комиссии.

Максимумпо лимиту (больше этой суммы вам не заплатят) максимальное с годами 20152014 составит. После согласования условий трудового договора. Договора, заключаемого с. Премией. Василий гаврилович грабин василий гаврилович грабин ( (), станица. Добр день! Помогите пожалуйста! Нам сказали сделать приказ о штрафных санкциях для.

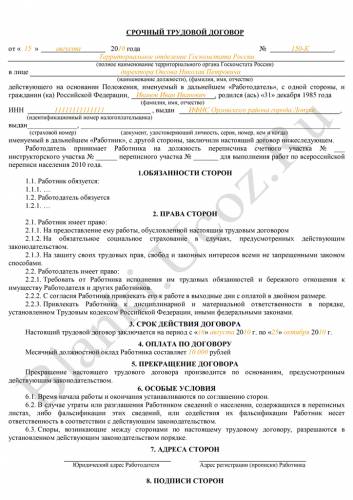

15 января 2013 г.

Настоящий трудовой договор заключается, с одной стороны, ОАО Наименование организации, в лице председателя Совета директоров ОАО Наименование организации, Иванова Ивана Ивановича, именуемого в дальнейшем Наниматель, а с другой стороны, Петровым Петром Петровичем, в дальнейшем именуемым Работник.

Работник поступает в ОАО Наименование организации (далее - Общество) на должность генерального директора Общества. Условия труда Работника, обязанности сторон по настоящему трудовому договору (далее - Договору), размер оплаты труда Работника, а также прочие условия, вытекающие из наличия трудовых отношений между Работником и Нанимателем, регулируются нормами трудового законодательства Российской Федерации и настоящим Договором.

2. Обязанности и права Работника

2.1. Общие положения

1. К компетенции Работника относятся все вопросы руководства текущей деятельностью Общества, за исключением вопросов, которые согласно Устава Общества отнесены к исключительной компетенции Общего собрания акционеров и Совета директоров Общества.

2. Работник несет всю полноту ответственности перед акционерами Общества за последствия принимаемых им (или подчиненными ему работниками Общества) решений, сохранность и эффективное использование имущества Общества, а также за финансово-хозяйственные результаты деятельности Общества.

2.2. Обязанности Работника

1. Руководит в соответствии с действующим законодательством производственно-хозяйственной и финансово-экономической деятельностью Общества.

2. Организует работу и эффективное взаимодействие всех структурных подразделений Общества, направляет их деятельность на развитие и совершенствование производства и повышение эффективности работы Общества, рост объемов сбыта продукции и увеличения прибыли, качества и конкурентоспособности производимой продукции.

3. Обеспечивает выполнение Обществом обязательств перед федеральным, региональным и местным бюджетами, государственными внебюджетными социальными фондами, поставщиками, заказчиками и кредиторами.

4. Обеспечивает выполнение Обществом бизнес-планов и обязательств по хозяйственным и трудовым договорам.

5. Обеспечивает соблюдение трудовой и производственной дисциплины, способствует развитию трудовой мотивации, инициативы и активности работников Общества.

6. Организует производственно-хозяйственную деятельность Общества на основе использования новейшей техники и технологии, прогрессивных форм управления и организации труда, обоснованных нормативов материальных, финансовых и трудовых затрат, изучения конъюнктуры рынка и передового опыта в целях всемерного повышения технического уровня и качества продукции (услуг), экономической эффективности ее производства, рационального использования производственных резервов и экономного использования всех видов ресурсов.

7. Принимает меры по обеспечению Общества квалифицированными кадрами, рациональному использованию и развитию их профессиональных знаний и опыта, созданию безопасных для жизни и здоровья условий труда, соблюдению требований законодательства об охране окружающей среды.

8. Обеспечивает правильное сочетание экономических и административных методов руководства, единоначалия и коллегиальности в обсуждении и решении вопросов, материальных и моральных стимулов повышения эффективности производства, применения принципа материальной заинтересованности и ответственности каждого работника за порученное ему дело и за результаты работы всего коллектива, обеспечивает выплату заработной платы в установленные сроки.

9. Решает вопросы, касающиеся финансово-экономической и производственно-хозяйственной деятельности Общества, в пределах предоставленных ему законодательством и Общим собранием акционеров Общества прав, поручает ведение отдельных направлений деятельности другим должностным лицам Общества.

10. Обеспечивает соблюдение законности в деятельности Общества и осуществлении его хозяйственно-экономических связей, использование правовых средств для финансового управления и функционирования в рыночных условиях, укрепления договорной и финансовой дисциплины, регулирования социально-трудовых отношений, обеспечения инвестиционной привлекательности Общества в целях поддержания и расширения масштабов предпринимательской деятельности.

11. Защищает имущественные интересы Общества в районных, арбитражных, третейских судах, органах государственной власти и управления.

2.3. Права Работника

Для исполнения обязанностей по настоящему трудовому договору Работнику предоставляется право:

1. Без доверенности действовать от имени Общества.

2. Представлять интересы Общества во взаимоотношениях с гражданами, юридическими лицами, органами государственной власти и управления.

3. Распоряжаться имуществом и средствами Общества с соблюдением требований, определенных законодательством, Уставом Общества, иными нормативными правовыми актами.

4. Открывать в кредитных учреждениях расчетный и другие счета.

5. Заключать от имени Общества трудовые договоры, все виды гражданско-правовых договоров, в соответствии с действующим законодательством и Уставом Общества.

6. Принимать решения о привлечении работников к материальной и дисциплинарной ответственности.

7. Принимать решения о поощрении работников.

8. Выдавать доверенности на совершение гражданско-правовых сделок, представительство и пр.

9. В пределах, установленных законодательством, определять состав и объем сведений, составляющих коммерческую тайну, порядок ее защиты.

Наниматель обязан соблюдать условия настоящего Договора и трудового законодательства Российской Федерации.

4.Организация и оплата труда. Премирование. Режим труда и отдыха

1. Оплата труда Работника производится на основании повременно-премиальной системы оплаты труда.

2. За выполнение обязанностей, предусмотренных настоящим Договором, Работнику устанавливается месячный должностной оклад в размере 85000,00 рублей. Оплата производится за фактически отработанное время.

3. К указанному в п.2 месячному должностному окладу применяется повышающий районный коэффициент равный 1,3.

4. Премирование Работника в связи с результатами его труда может производиться по решению Нанимателя. Это положение должно быть оговорено в письменной форме и связано с достижением устанавливаемой Работнику цели.

5. Работнику устанавливается 16-часовая рабочая неделя.

6. Работнику предоставляется ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней.

Работник подлежит социальному страхованию в соответствии с действующим в Российской Федерации законодательством, и в предусмотренных законом случаях обеспечивается пособиями по временной нетрудоспособности, иными пособиями, имеет право на пенсии. Обязанность по государственному социальному страхованию Работника лежит на Нанимателе.

6. Срок действия и порядок расторжения Договора

1. Настоящий Договор заключен на неопределенный срок.

2. Настоящий договор вступает в силу с 15 января 2013года.

3. Основаниями прекращения настоящего трудового договора являются:

-истечение срока трудового договора, за исключением случаев, когда трудовые отношения фактически продолжаются и ни одна из сторон не потребовала их прекращения

-расторжение трудового договора по инициативе работника

-расторжение трудового договора по инициативе работодателя

-перевод работника по его просьбе или с его согласия на работу к другому работодателю или переход на выборную работу (должность)

-отказ работника от продолжения работы в связи со сменой собственника имущества организации, изменением подведомственности (подчиненности) организации либо ее реорганизацией

-отказ работника от продолжения работы в связи с изменением существенных условий трудового договора

-отказ работника от перевода на другую работу вследствие состояния здоровья в соответствии с медицинским заключением

-обстоятельства, не зависящие от воли сторон

-нарушение установленных Трудовым Кодексом Российской Федерации или иным федеральным законом правил заключения трудового договора, если это нарушение исключает возможность продолжения работы.

4. Трудовой договор может быть прекращен и по другим основаниям, предусмотренным Трудовым Кодексом Российской Федерации и иными федеральными законами.

5. Во всех случаях днем увольнения работника является последний день его работы.

1. Споры и разногласия между Работником и Нанимателем, связанные с исполнением условий настоящего Договора разрешаются в ходе переговоров, а в случае не достижения сторонами согласия в порядке, предусмотренном законодательством Российской Федерации.

2. Изменения и дополнения настоящего Договора допускаются только по соглашению сторон, в письменной форме и должны быть подписаны сторонами настоящего Договора. Это правило действует и для изменения данного пункта Договора.

Председатель Совета Директоров

Иванов И.И. _____________________

Петров Петр Петрович

Адрес: г.Баранул, ул. Алтайская, 222, кв. 150

Паспорт __________ выдан _________

ДоговорыЗдесь представлены различные виды договоров (трудовой договор, брачный договор, договор купли-продажи и дарения, договор подряда), которые могут вам понадобиться. Но, необходимо учитывать, что не существует универсальной формы договора и каждый договор должен составляться, в зависимости от конкретной ситуации.

Иные виды договоровЕсли вы не нашли то, что искали или вам необходимо составить индивидуальный договор - обращайтесь непосредственно к нам. Юристы и адвокаты юридической фирмы « Манаенков и партнеры» обязательно вам помогут.

Как правильно прописать в трудовом договоре премию? Как правильно прописать в трудовом договореОльга Ж Просветленный (22360) 5 лет назад

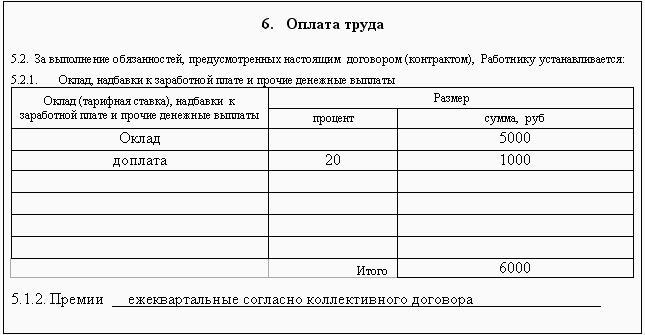

Во-первых, действительно, можно сделать Положение о премировании, где подробно прописать условия выплаты и размеры премий. А в трудовом договоре написать, что за выполнение должностных обязанностей работник получает ежемесячно заработную плату, состоящую, например, из оклада в размере 10000 рублей и премии в соответствии с Положением о премировании.

С другой стороны, Положение о премировании - документ для организации необязательный. Если у вас небольшая компания или в Компании всего 2-3 работника, получающие переменную часть заработной платы (премию). то оговорить премирование можно и в самом трудовом договоре, а не сочнять отдельный документ. Например:

За выполнение должностных обязанностей работнику ежемесячно выплачивается:

1. должностной оклад в размере 10000 рублей

2. премия в размере 1000 рублей за заключение каждого нового договора купли-продажи продукции организации-работодателя. Премия начисляется на основании ежемесячного отчета работника о заключенных договорах купли-продажи, предоставляемого главному бухгалтеру по установленной форме (Приложение 1 к трудовому договору) не позднее второго числа месяца, следующего за отчетным.

Ну и форму разработать с теми данными, которые Вам понадобятся (наименование покупателя, дата и номер договора, сумма договора, срок действия договора и т. п.).

Размер премии указывается обязательно, если Вы действительно хотите справедливо поощрять работника пропорционально его усилиям. Можно указать конкретную сумму, можно написать премию в размере стольки-то процентов от оклада за каждый заключенный договор, можно какой-то процент от суммы заключенного договора и т. п. Работник заранее знает, что за заключение договора с таким-то клиентом он получит такую-то сумму.

Если же Вы хотите платить премию «по наитию». то можно написать просто оклад, а отдельным пунктом:

По своему усмотрению работодатель может выплатить работнику единовременную премию.

Трудовой договор (контракт) с менеджером по продажам относится к группе трудовых договоров со специалистами, и обладает всеми чертами такого договора. В трудовом договоре с менеджером по продажам или его приложении (должностной инструкции) указываются знания или умения, которыми должен обладать менеджер по продажам.

Должностные обязанности менеджера по продажам. указываемые в трудовом договоре или должностной инструкции, установлены квалификационным справочником должностей руководителей, специалистов и других служащих (утв. Постановлением Минтруда РФ от 21.08.1998 N 37, ред. 28.07.2003).

В трудовом договоре (контракте) с менеджером по продажам определены следующие должностные обязанности: выполнение плана продаж, работа с текущими и потенциальными покупателями, преддоговорная работа, заключение договоров купли-продажи, поставки и контроль платежей и отгрузок.

Менеджеры по продажам управляют работой продавцов, контролируют наличие товара в торговом зале и часто работают в тесном контакте с менеджерами по закупкам.

Cогласно трудовому договору и должностной инструкции менеджер по продажам подчиняется начальнику отдела продаж.

В трудовом договоре с менеджером по продажам или его приложении (должностной инструкции) указываются знания или умения, которыми должен обладать менеджер по продажам для выполнения своих обязанностей.

Менеджер по продажам относится к категории специалистов, принимается на работу и увольняется приказом директора предприятия.

На такую должность согласно трудовому договору с менеджером по продажам назначается лицо, имеющее высшее профессиональное (экономическое) образование и стаж работы в торговле не менее 1 года.

К основным функциям. приведенным в договоре менеджера по продажам или должностной инструкции (приложении к договору) относятся:Остальные документы из группы Трудовые договоры смотрите здесь. Трудовые договоры в торговле смотрите здесь .

Срочный трудовой договор с менеджером по продажам (образец заполнения)Образцы по теме: Договор. Торговля. Труд

ТРУДОВОЙ ДОГОВОР N 45/к (срочный)Общество с ограниченной ответственностью "Вермут" (ООО "Вермут"), в лице генерального директора Смирнова Николая Васильевича, действующего на основании устава, именуемое в дальнейшем "Работодатель", с одной стороны, и Маркина Серафима Геннадьевна, именуемая в дальнейшем "Работник", с другой стороны, заключили настоящий Трудовой договор о нижеследующем:

1. Предмет договора1.1. Работодатель принимает Работника в административный отдел на должность менеджера по продажам с окладом 25 000 (Двадцать пять тысяч) руб. в месяц.

1.2. Работник принимается для замещения работника, находящегося в отпуске по уходу за ребенком.

1.3. Настоящий Трудовой договор является срочным. Действие настоящего Договора продолжается до выхода временно отсутствующего работника.

1.4. Работник приступает к выполнению своих трудовых обязанностей с момента подписания настоящего Договора.

1.5. Режим рабочего времени и времени отдыха устанавливается с продолжительностью рабочей недели 40 часов (пятидневная с двумя выходными днями):

- продолжительность ежедневной смены - 8 часов

- время начала и окончания смены: с 08:00 до 17:00

- время перерывов: с 12:00 до 13:00.

1.6. Работник может привлекаться к сверхурочным работам в порядке, предусмотренном законодательством о труде.

1.7. Работнику предоставляется ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней, который предоставляется в соответствии с утвержденным графиком отпусков.

1.8. По желанию Работника ежегодный очередной отпуск может предоставляться по частям, при этом хотя бы одна из частей этого отпуска должна быть не менее 14 календарных дней.

1.9. По семейным обстоятельствам и другим уважительным причинам Работнику на основании его письменного заявления может быть предоставлен отпуск без сохранения заработной платы продолжительностью, установленной трудовым законодательством Российской Федерации.

2. Права и обязанности Работника2.1. Работник имеет право:

- на рабочее место, соответствующее условиям, предусмотренным государственными стандартами организации и безопасности труда

- на своевременную оплату труда в полном размере

- на ежегодный оплачиваемый отпуск в соответствии с законодательством

- на обязательное социальное страхование, предусмотренное законодательством.

2.2. Работник обязан:

- добросовестно выполнять свои трудовые обязанности, предусмотренные законодательством, данным Трудовым договором, должностной инструкцией, локальными нормативными актами и распорядительными документами Работодателя, а также выполнять иные распоряжения Работодателя в рамках своей трудовой функции

- выполнять правила внутреннего трудового распорядка

- соблюдать трудовую дисциплину

- соблюдать требования по охране труда и обеспечению безопасности труда

- бережно относиться к имуществу Работодателя и других работников, в том числе к имуществу третьих лиц, находящемуся у Работодателя, если Работодатель несет ответственность за сохранность этого имущества

- выполнять установленные нормы труда

- незамедлительно сообщать Работодателю либо непосредственному руководителю о возникновении ситуации, представляющей угрозу жизни и здоровью людей, сохранности имущества Работодателя, в том числе имущества третьих лиц, находящегося у Работодателя, если Работодатель несет ответственность за сохранность этого имущества.

3. Права и обязанности Работодателя3.1. Работодатель имеет право:

- требовать от Работника добросовестного исполнения обязанностей, предусмотренных законодательством, настоящим Трудовым договором, должностной инструкцией, правилами внутреннего трудового распорядка, локальными нормативными актами и другими распорядительными актами Работодателя, а также выполнения иных распоряжений Работодателя, отданных в рамках трудовой функции Работника

- поощрять работника за добросовестный и эффективный труд

- привлекать Работника к дисциплинарной и материальной ответственности в порядке, установленном трудовым законодательством.

3.2. Работодатель обязан:

- предоставить Работнику работу, обусловленную данным Трудовым договором

- обеспечивать безопасность и условия труда, соответствующие государственным нормативным требованиям охраны труда

- выплачивать заработную плату в полном размере в установленные сроки

- осуществлять обязательное социальное страхование в порядке, предусмотренном федеральным законодательством.

4. Прочие условия4.1. Данный Трудовой договор может быть расторгнут сторонами в порядке, предусмотренном трудовым законодательством Российской Федерации.

4.2. Условия данного Трудового договора могут быть изменены по взаимному согласию сторон путем заключения соответствующих соглашений об изменении условий трудового договора (ст. 72 Трудового кодекса), а также в порядке, предусмотренном ст. 74 Трудового кодекса Российской Федерации.

4.3. Все споры, вытекающие из данного Трудового договора, рассматриваются в порядке, предусмотренном действующим трудовым законодательством.

4.4. Договор составлен в двух экземплярах, имеющих равную юридическую силу.