Рейтинг: 4.8/5.0 (1917 проголосовавших)

Рейтинг: 4.8/5.0 (1917 проголосовавших)Категория: Бланки/Образцы

Приложение 7 к Инструкции Банка России от 28.04.2004 N 113-И "О порядке открытия, закрытия, организации работы обменных пунктов и порядке осуществления уполномоченными банками отдельных видов банковских операций и иных сделок с наличной иностранной валютой и валютой Российской Федерации, чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц"

По усмотрению уполномоченного банка (филиала уполномоченного банка) в квитанции могут отражаться иные сведения при условии сохранения сведений, установленных настоящей Инструкцией.

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

Семинары3.1.3. Порядок приема на инкассо и отправки иностранной валюты подразделениями Народного банка.

Денежные банкноты, не подлежащие покупке, продаже и обмену, а также вызывающие сомнение в их платежеспособности, банкноты иностранных государств, вышедшие из обращения, денежные знаки, номинал которых превышает достоинство банкнот, находящихся в обращении (доллары США 500, 1000 и т.д.), с согласия владельца могут быть приняты банком на инкассо 13. При этом работник банка знакомит Клиента с условиями приема на инкассо иностранной валюты:

а) Комиссионное вознаграждение взимается согласно действующих тарифов в день приема ветхой наличной иностранной валюты на инкассо в казахстанских тенге по курсу Национального Банка РК на день совершения операции.

б) Наличная иностранная валюта, принятая на инкассо, высылается в инобанк по мере накопления суммы, необходимой для формирования минимальной отгрузочной партии.

в) Инобанк производит проверку полученной иностранной валюты на подлинность. В случае выявления фальшивых банкнот инобанком составляется Акт о выявлении фальшивых банкнот с указанием серии, номера, года выпуска и достоинства каждой купюры и направляется в Народный Банк Казахстана. Фальшивые купюры инобанком изымаются из обращения. Подтверждение о сумме обнаруженных фальшивых банкнот предоставляется клиенту филиалом Народного Банка.

г) Банк выдает наличную иностранную валюту Клиенту после зачисления ее на корреспондентский счет Банка.

При приеме иностранной валюты на инкассо Клиент заполняет заявление в трех экземплярах, в котором указывается количество банкнот, серия и номер, год выпуска, их номинал и общая сумма всех банкнот взятых на инкассо. На основании заявления клиента работником банка выписывается приходный внебалансовый ордер в двух экземплярах и делается отметка в журнале «Учет валюты принятой на инкассо».

Работником валютного отдела передаются в кассу все экземпляры оформленных документов.

Кассир, производит прием иностранной валюты и действует согласно общим правилам отправки и списания неплатежных банкнот и монет, изложенным в « Правилах организации кассовой работы. »

Комиссионное вознаграждение от этой операции взимается согласно действующих тарифов по приему наличной иностранной валюты на инкассо, в казахстанских тенге по официальному курсу Национального Банка РК на момент совершения операции.

Банкноты, не прошедшие проверку на детекторе в Народном Банке, но имеющие признаки платежности, принимаются для дальнейшей проверки в иностранном банке.

Народный Банк по мере накопления высылает ветхую валюту в иностранный банк для обмена. На сумму ветхой иностранной валюты, высылаемой на инкассо, составляется акт в двух экземплярах, с указанием номера, серии достоинства валюты и года выпуска. Один экземпляр акта высылается в таможенное управление, второй остается в Банке в составе отчетности.

После получения из иностранного банка выписки о зачислении на корреспондентский счет иностранной валюты, принятой к обмену, и после получения расшифровки о выявленных фальшивых или неплатежеспособных банкнотах в Народном Банке Казахстана сумма списывается с внебалансового счета.

Одновременно сумма иностранной валюты, принятой к обмену иностранным банком, зачисляется соответственно на счета филиалов, согласно ранее составленных описей. Выписки с лицевых счетов высылаются в филиалы Народного Банка Казахстана.

На основании полученных выписок, Областные филиалы списывают сумму иностранной валюты, высланной на инкассо, с внебалансового счета. В журнале « Учет валют, принятых на инкассо» делают отметки по соответствующим клиентам о результатах проверки валют, полученных из иностранного банка.

При обращении клиента в Областной филиал за получением иностранной валюты в обмен на валюту, сданную на инкассо, работник валютного отдела:Сумма иностранной валюты, не принятая к обмену иностранным банком, до получения сообщения с указанием номера, серии и достоинства фальшивых купюр учитывается в Народном Банке Казахстана на внебалансовом счете.

При получении Акта иностранного банка, заверенного уполномоченными органами по месту его нахождения, копия Акта высылается в соответствующие Филиалы Банка, с уведомлением о сумме обнаруженных фальшивых банкнот.

В Филиале Банка учет иностранной валюты, зачисленной Народным Банком Казахстана на субкорреспондентский счет Областного филиала, ведется по пассиву счета 076 « Прочие кредиторы по операциям в иностранной валюте» (2870)

^ Учет операций совершаемых при приеме ветхой

валюты на инкассо

^ 3.2.Расчеты с подотчетными лицами в иностранной валюте.

Выдача юридическим лицам наличной иностранной валюты разрешается только на командировочные расходы 14 .

Для получения наличной иностранной валюты на командировочные расходы клиент банка представляет в банк следующие документы:

а. Вызов на выезд в загранкомандировку с переводом на русский язык, заверенный нотариально.

б. Копию приказа на командировку.

в. Расчет командировочных расходов (с подписями и печатью).

г. Заявление на выдачу наличной иностранной валюты со счета предприятия для командировочных расходов (на фирменном бланке с печатью и подписями).

д. Надлежаще оформленную доверенность на получение валюты из кассы.

При выезде в заграничную командировку по приглашению иностранных юридических и физических лиц за счет принимающей стороны, валютные средства выдаются только в размере 30 процентов от нормы суточных. Операционист, выполняющий документарное оформление операций по выдаче наличной валюты, выписывает расходный валютный ордер в 2-х экземплярах на выдачу иностранной валюты из кассы банка, на котором учиняется расписка клиента, руководителя банка и бухгалтера и передается в кассу Банка.

Кассир на основании расходного валютного ордера выдает валюту, 1-ый экземпляр которого остается в кассе, а 2-ой отдается клиенту.

Выдача валютных средств на командировочные расходы сотрудникам банка осуществляется в соответствии с Положением, разработанным и утвержденным Постановлением Правления Народного Банка.

Не использованные валютные средства должны быть возвращены на счет.

При возврате неиспользованных валютных средств, полученных на командировочные расходы клиент должен представить письмо на имя руководителя Филиала, в котором указывает дату получения валютных средств, сумму полученных и возвращаемых средств в иностранной валюте и расчет использованных средств.

Ответственный исполнитель проверяет достоверность снятия валютных средств на командировочные расходы за указанный день и передает документы начальнику отдела.

Начальник отдела проверяет правильность расчета использованных средств, подписывает заявление у руководителя Филиала и передает его ответисполнителю.

Ответственный исполнитель, получив подписанные документы оформляет приходный валютный ордер в двух экземплярах, предлагает клиенту расписаться на первом экземпляре, подписывает документы и передает их кассиру.

Кассир проверяет наличие на документах необходимых виз, принимает у клиента сумму иностранной валюты, проверяет их на подлинность, просчитывает и при соответствии суммы, подписывает документы и отдает второй экземпляр приходного валютного ордера клиенту.

Итак. подводя итоги. я хочу рассказать о перспективах развития ОАО “Народный банк Казахстана” .

В 2000 году Народный Банк намерен добиться качественных сдвигов в постоянной работе по совершенствованию операционного обслуживания клиентуры, прежде всего за счет внедрения новых банковских технологий. Наряду с традиционными методами обслуживания будут предложены услуги по электронному банкингу с использованием Internet-технологий. На этой основе будет проведена разработка новых видов банковских услуг, отвечающих самым высоким требованиям обслуживания банковской клиентуры.

Народный Банк, стремясь к укреплению своих позиций на межбанковском рынке и улучшению операционного обслуживания клиентуры, проводит систематическую работу по расширению сотрудничества с другими банками, как в Казахстане, так и за рубежом. Наличие значительных ресурсов, собственной разветвленной системы коммуникаций, прочно сложившаяся репутация Банка как солидного партнера, способствует установлению и развитию прямых корреспондентских отношений с другими банками второго уровня.

Говоря о перспективах развития ОАО “Народный банк Казахстана”, рассказывая о его успехах и достижениях нельзя не сказать и о проблемах, с которыми он сталкивается в процессе своей деятельности. а поскольку моей задачей являются именно валютные операции. то я хочу рассказать о проблемах в сфере валютных отношений.

Во-первых, необходимо отметить одну из самых основных и важных проблем – это спад объема продаж наличного доллара США в 1999 году по сравнению с предыдущим 1998 годом. Причиной такого резкого спада (1998 год – реализовано 759 млн. долларов США, 1999 год – реализовано 511 млн. долларов США, это видно из приведенной выше диаграммы на странице 25 ) объема продаж послужило введение в апреле 1999 года свободного плавающего курса. в результате чего курс доллара по отношению к казахстанкому тенге “подскочил” на 188-24% (04.04.1999 курс доллара по отношению к тенге составил – 85,00 тенге за 1 доллар США, 05.04.1999 курс доллара по отношению к тенге возрос до – 160,00 тенге за 1 доллар США).

Но несмотря на такой “скачок” курса, оттока денежных средств в банках не наблюдалось. А в отдельных банках был отмечен даже рост объема депозитов. Банки быстро вошли в обычный режим работы.

Сейчас, спустя более года после случившегося, о том “шторме” на валютном рынке, пожалуй, свидетельствует лишь выросший (но стабильный) курс доллара.

Описав причину случившегося, следует отметить, что для Народого банка реализация наличной инвалюты является очень важной операцией. Во-первых, на долю Народного банка приходиться около 60% от всей реализованной наличной инвалюты в стране. Во-вторых, доходность от этих операций от общего объема полученных Народным банком доходов достигает 40-45%.

Учитывая вышеизложенное, по-моему мнению, Народному банку следует задуматься над решением данной проблемы. Я считаю, что одним из вариантов решения проблемы может послужить введение гибкой системы скидок при реализации наличной инвалюты, а также увеличения сети круглосуточных обменных пунктов.

Если же продолжать разговор о возникающих проблемах в сфере валютных отношений. я хочу затронуть еще одну. также немаловажную и актуальную. Это дислокация банков.

Во-первых. как я уже говорила выше. в Казахстане. до настоящего времени. имеется тенденция сокращения количества действующих банков. Сокращение численности банков еще более обострило ситуацию с неравномерным размещением банков второго уровня по регионам страны. Из 48 банков. зарегистрированных на 01 мая 2000 года. 35 расположены в г. Алматы. остальные 13- в других городах Республики. Клиенты в областях обслуживаются в основном в филиалах алматинских банков. Как известно, какими бы широкими правами не наделялись филиалы (если наделяются), они не являются юридическими лицами и. соответственно, решение вопросов с филиалом наверняка затягивается. что снижает эффективность из работы и вызывает недовольство клиентов. К тому же. рассматривая эту проблему, стоит сказать, что в данное время. в экономику Казахстана, точнее в Нефтяную промышленность (добыча, разведка, транспортировка), идет прилив иностранных инвестиций. Как правило. добыча, разведка, транспортировка нефти идет в районах. удаленных от районных и областных центров. Иностранные инвесторы. открывая счета в казахстанских банках. требуют особого банковского обслуживания. предоставления разветвленного спектра услуг, особенно в части валютных операций, что. к сожалению, не всегда могут предложить филиалы банков. расположенных в удаленных районах.

Эта проблема до настоящего момента является очень актуальной. Рассуждая над решением данной проблемы. можно сказать. что все-таки есть способы для ее решения. По-моему мнению, филиалам банков, расположенных в удаленных регионах страны, с активной, насыщенной, деловой жизнью (Мангистауский областной филиал ОАО “Народного банка Казахстана” расположен именно в таком регионе, где очень развита Нефтяная промышленность) стоит. в первую очередь. обратить особое внимание на подбор кадров. Специалисты банковского дела, в данных филиалах, должны быть широкого профиля. должны в совершенстве владеть всеми видами расчетов и умением и знанием оказывать различные виды услуг (международные переводы. конвертационные услуги, операции с кредитными карточками. операции по продаже-покупке чеков).

Во-вторых, я считаю, что филиалам необходимо иметь средства коммуникации на высоком уровне. Имея опыт работы с иностранными компаниями. хочу сказать, что огромное значение имеет скорость как банковского документооборота. так и финансового оборота (скорость прохождения платежей). Хорошим выходом из этой ситуации может послужить установление у такого клиента программного обеспечения типа “Удаленный клиент” или “Банк-Клиент”. В этом случае клиент может сам выбрать себе банк. вне зависимости от места своей дислокации. Клиенту не будет необходимости приходить в банк. все безналичные операции он будет осуществлять прямо из своего офиса. да к тому же отпадает необходимость предоставление в банк платежных документов на бумажных носителях.

И конечно же для совсем идеального положения вещей, необходимо наделять филиалы большими правами.

В завершении я хочу сказать, что как бы хорош не был отлажен механизм банковской системы, всегда найдутся уязвимые места, требующие к себе особого внимания и всегда есть новые намеченные цели. к которым необходимо стремиться и совершенствовать.

^ I. Законы и нормативные и правовые акты :

1 Указанные данные приведены из газеты “Деловая неделя” номер 27 от 21.07.2000 г. стр.4 статья “Испытание на зрелость” - автор Нигмат Рамазанов

2 Указанные данные приведены из газеты “Деловая неделя” номер 27 от 21.07.2000 г. стр.4 статья “Испытание на зрелость” - автор Нигмат Рамазанов

3 Статистический бюллетень Национального банка Казахстана N 4 за апрель 2000 года.

4 Внутренний Статистический бюллетень ОАО “Народный банк Казахстана” за 1998,1999 года

5 “Закон о банках и банковской деятельности”. введен в действие Указом Президента N 2444 от 31.08.1995

6 Положение о валютном отделе Мангистауского областного филиала ОАО “Народный Сберегательный банк Казахстана”

7 Инструкция « О порядке открытия, ведения и закрытия банковских счетов клиентов в банках второго уровня республики Казахстан» утверждена Постановлением Правления Национального Банка Республики Казахстан № 266 от 02 июня 2000 года.

8 Инструкция « О порядке открытия, ведения и закрытия банковских счетов клиентов в банках второго уровня республики Казахстан» утверждена Постановлением Правления Национального Банка Республики Казахстан № 266 от 02 июня 2000 года.

9 Изменения в Правила проведения валютных операций в Республике Казахстан, утверждены Постановлением Правления Национального банка N 16 от 19.02.1999 г.

10 Правила проведения валютных операций Р.К. № 206 от 23.05.1997 года;

11 Постановление Правления Национального Банка Республики Казахстан № 295 « Об организации обменных операций с наличной иностранной валютой в Р.К.»

12 Постановление Правления Национального Банка Республики Казахстан № 295 « Об организации обменных операций с наличной иностранной валютой в Р.К.»

13 Постановлением Правления Национального Банка Республики Казахстан № 295 « Об организации обменных операций с наличной иностранной валютой в Р.К.»

В соответствии с Федеральным законом "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117), Федеральным законом "О банках и банковской деятельности" (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 1998, N 31, ст. 3829; 1999, N 28, ст. 3459, ст. 3469; 2001, N 26, ст. 2586; N 33, ст. 3424; 2002, N 12, ст. 1093; 2003, N 27, ст. 2700; N 50, ст. 4855; N 52, ст. 5033, ст. 5037; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 1, ст. 18, ст. 45; N 30, ст. 3117; 2006, N 6, ст. 636; N 19, ст. 2061; N 31, ст. 3439, N 52, ст. 5497; 2007, N 1, ст. 9; N 22, ст. 2563; N 31, ст. 4011; N 41, ст. 4845; N 45, ст. 5425; N 50, ст. 6238; 2008, N 10, ст. 895; N 15, ст. 1447), Федеральным законом "О валютном регулировании и валютном контроле" (Собрание законодательства Российской Федерации, 2003, N 50, ст. 4859; 2004, N 27, ст. 2711; 2005, N 30, ст. 3101; 2006, N 31, ст. 3430; 2007, N 1, ст. 30; N 22, ст. 2563; N 29, ст. 3480; N 45, ст. 5419; 2008, N 30, ст. 3606) и решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 8 августа 2008 года N 16) Банк России устанавливает порядок ведения кассовых операций в уполномоченных банках на территории Российской Федерации с денежными знаками в виде банкнот, казначейских билетов, монеты, находящимися в обращении и являющимися законным средством наличного платежа на территории соответствующего иностранного государства (группы иностранных государств), а также с указанными денежными знаками, изымаемыми либо изъятыми из обращения, но подлежащими обмену (далее - наличная иностранная валюта), при осуществлении банковских операций и других сделок и порядок работы с денежными знаками иностранных государств (группы иностранных государств), вызывающими сомнение в их подлинности (далее - сомнительные банкноты, сомнительная монета), имеющими признаки подделки банкнотами иностранных государств (группы иностранных государств) (далее - имеющие признаки подделки банкноты), денежными знаками иностранных государств (группы иностранных государств), имеющими дефекты, повреждения (далее - поврежденные банкноты, поврежденная монета).

Глава 1. Общие положения

1.1. В уполномоченных банках (филиалах) (далее - уполномоченные банки), в открытых в соответствии с нормативными актами Банка России внутренних структурных подразделениях уполномоченных банков (далее - ВСП) кассовые операции с наличной иностранной валютой осуществляются с клиентами - юридическими лицами (в том числе с другими уполномоченными банками, ВСП других уполномоченных банков), физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица, физическими лицами, занимающимися в установленном законодательством Российской Федерации порядке частной практикой (далее - организации), и физическими лицами.

1.2. Настоящее Указание не распространяется на осуществление отдельных видов банковских операций и иных сделок с наличной иностранной валютой, чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц, определенных Инструкцией Банка России от 28 апреля 2004 года N 113-И "О порядке открытия, закрытия, организации работы обменных пунктов и порядке осуществления уполномоченными банками отдельных видов банковских операций и иных сделок с наличной иностранной валютой и валютой Российской Федерации, чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц", зарегистрированной Министерством юстиции Российской Федерации 2 июня 2004 года N 5824, 11 ноября 2005 года N 7158, 22 декабря 2006 года N 8664 ("Вестник Банка России" от 9 июня 2004 года N 33, от 23 ноября 2005 года N 62, от 28 декабря 2006 года N 74) (далее - Инструкция Банка России N 113-И).

1.3. Используемые в настоящем Указании термины и определения применяются в значениях, установленных Положением Банка России от 24 апреля 2008 года N 318-П "О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 26 мая 2008 года N 11751 ("Вестник Банка России" от 6 июня 2008 года N 29-30) (далее - Положение Банка России N 318-П), и Инструкцией Банка России N 113-И.

1.4. Перечень наименований наличной иностранной валюты, кассовые операции с которыми осуществляются в уполномоченном банке, ВСП, определяется уполномоченным банком.

В документах, оформляемых при осуществлении кассовых операций, наличная иностранная валюта указывается по наименованиям.

1.5. Цифровые коды форм документов, используемых в настоящем Указании, соответствуют Общероссийскому классификатору управленческой документации.

1.6. В уполномоченном банке, ВСП работа по ведению кассовых операций и хранению наличной иностранной валюты, работа с сомнительными банкнотами, имеющими признаки подделки банкнотами осуществляются в порядке, установленном Положением Банка России N 318-П для наличных денег, с учетом предусмотренных настоящим Указанием особенностей.

Перевозка, инкассация наличной иностранной валюты, чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте, а также хранение в уполномоченном банке, ВСП чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте, осуществляются в порядке, определенном уполномоченным банком.

1.7. В уполномоченном банке, ВСП кассовыми работниками при формировании и упаковке наличной иностранной валюты на бандеролях корешков, на верхних накладках пачек банкнот, на ярлыках к мешкам с монетой проставляются: полное фирменное или сокращенное фирменное наименование уполномоченного банка (далее - фирменное наименование уполномоченного банка) (фирменное наименование уполномоченного банка и наименование филиала; фирменное наименование уполномоченного банка и наименование ВСП; фирменное наименование уполномоченного банка, наименования филиала и ВСП); наименование наличной иностранной валюты; номинал и количество банкнот, монеты; сумма цифрами и прописью; дата упаковки; фамилия, инициалы и подпись кассового работника, осуществлявшего формирование и упаковку корешков, пачек банкнот, мешков с монетой; иные реквизиты, необходимые уполномоченному банку.

Порядок формирования и упаковки сомнительных банкнот, сомнительной монеты, имеющих признаки подделки банкнот, поврежденных банкнот, поврежденной монеты определяется уполномоченным банком.

1.8. Наличная иностранная валюта, сомнительные банкноты, сомнительная монета, имеющие признаки подделки банкноты, поврежденные банкноты, поврежденная монета хранятся в хранилище ценностей, сейфе ВСП и учитываются в книге хранилища ценностей 0402118.

1.9. Кассовые документы по операциям с наличной иностранной валютой формируются в порядке, установленном Положением Банка России N 318-П для наличных денег, в отдельное дело (сшив) или подшиваются в дело (сшив) с кассовыми документами по операциям с наличными деньгами.

1.10. Уполномоченный банк, ВСП проводят ревизию наличной иностранной валюты в порядке и с периодичностью, установленными Положением Банка России N 318-П для наличных денег.

Результаты проведенной ревизии наличной иностранной валюты отражаются в акте ревизии наличной иностранной валюты, в котором указываются: фирменное наименование уполномоченного банка (фирменное наименование уполномоченного банка и наименование филиала; фирменное наименование уполномоченного банка и наименование ВСП; фирменное наименование уполномоченного банка, наименования филиала и ВСП); дата составления акта; фактическое наличие находящейся в хранилище ценностей, сейфе ВСП наличной иностранной валюты по ее наименованиям; соответствие (несоответствие) фактического наличия наличной иностранной валюты данным бухгалтерского учета и книги хранилища ценностей 0402118; выявленные расхождения фактического наличия наличной иностранной валюты с данными бухгалтерского учета и книги хранилища ценностей 0402118; иная информация о проведении ревизии наличной иностранной валюты и ее результатах, необходимая уполномоченному банку. Акт ревизии наличной иностранной валюты подписывается работниками, участвовавшими в ревизии наличной иностранной валюты и присутствовавшими при ее проведении.

При проведении ревизии наличной иностранной валюты одновременно с проведением ревизии наличных денег результаты проведенной ревизии наличной иностранной валюты могут отражаться в акте ревизии наличных денег.

1.11. При выявлении излишков, недостач, сомнительных банкнот, сомнительной монеты, имеющих признаки подделки банкнот, поврежденных банкнот, поврежденной монеты при пересчете наличной иностранной валюты, сформированной и упакованной в уполномоченном банке, ВСП кассовыми работниками, а также при несоответствии фактического наличия наличной иностранной валюты данным бухгалтерского учета, книги хранилища ценностей 0402118, кассовых документов уполномоченный банк принимает меры по установлению причин возникновения этих случаев. Порядок урегулирования выявленных расхождений определяется уполномоченным банком.

Глава 2. Порядок приема, выдачи наличной иностранной валюты клиентам и ее пересчета

2.1. В уполномоченном банке, ВСП (за исключением обменного пункта) прием наличной иностранной валюты для зачисления (перечисления) на банковский счет, счет по вкладу (депозиту) клиента, выдача наличной иностранной валюты с банковского счета, счета по вкладу (депозиту) клиента, а также прием, выдача наличной иностранной валюты при осуществлении операций по переводу иностранной валюты по поручению физического лица без открытия банковского счета осуществляются по приходному кассовому ордеру 0402008, расходному кассовому ордеру 0402009.

Выдача уполномоченным банком, ВСП (за исключением обменного пункта) наличной иностранной валюты клиенту осуществляется с его банковского счета, счета по вкладу (депозиту) в пределах остатка иностранной валюты на банковском счете, счете по вкладу (депозиту), если иное не определено условиями договора банковского счета.

Расходный кассовый ордер 0402009, по которому осуществляется выдача наличной иностранной валюты организации, оформляется на основании письма на получение наличной иностранной валюты, составленного организацией в произвольной форме. В письме на получение наличной иностранной валюты указываются: наименование организации; дата составления письма; дата получения наличной иностранной валюты; номер банковского счета; фамилия, имя, отчество (если последнее имеется) лица, получающего наличную иностранную валюту; реквизиты его документа, удостоверяющего личность (серия и номер документа, дата выдачи документа, наименование органа, выдавшего документ, и код подразделения (если имеется); наименование наличной иностранной валюты; подлежащая выдаче сумма наличной иностранной валюты, указываемая цифрами и прописью (при необходимости - по номиналам). Письмо на получение наличной иностранной валюты подписывается лицом, наделенным правом первой подписи, и лицом, наделенным правом второй подписи (при наличии), с проставлением оттиска печати (при наличии), заявленной в карточке с образцами подписей и оттиска печати.

В уполномоченном банке, ВСП в подтверждение приема, выдачи наличной иностранной валюты клиенту выдается подписанный кассовым работником экземпляр приходного кассового ордера 0402008, расходного кассового ордера 0402009 с проставленным оттиском штампа кассы.

В случае расхождения суммы наличной иностранной валюты, вносимой клиентом, с суммой, указанной в приходном кассовом ордере 0402008, кассовый работник перечеркивает все оформленные экземпляры приходного кассового ордера 0402008, на обороте второго экземпляра приходного кассового ордера 0402008 указывает фактически принимаемую сумму наличной иностранной валюты, проставляет подпись и передает бухгалтерскому работнику для оформления вновь составленного приходного кассового ордера 0402008.

В подтверждение приема, выдачи наличной иностранной валюты по договору банковского вклада экземпляр кассового ордера может не выдаваться физическому лицу при наличии у него сберегательной книжки. В этом случае в сберегательной книжке бухгалтерским работником производится соответствующая запись, которая заверяется подписями бухгалтерского и кассового работников.

Приходные кассовые ордера 0402008, расходные кассовые ордера 0402009 оформляются на каждое наименование наличной иностранной валюты.

Количество экземпляров приходных кассовых ордеров 0402008, расходных кассовых ордеров 0402009 определяется уполномоченным банком с учетом требований настоящего Указания.

Первые экземпляры приходных кассовых ордеров 0402008, расходных кассовых ордеров 0402009, письма на получение наличной иностранной валюты направляются в кассовые документы.

2.2. В уполномоченном банке, ВСП наличная иностранная валюта принимается кассовым работником от клиентов полными и неполными пачками банкнот, полными и неполными мешками с монетой, отдельными банкнотами и монетами, а также упакованной в сумки.

В уполномоченном банке, ВСП выдача клиентам наличной иностранной валюты осуществляется кассовым работником полными и неполными пачками банкнот, полными и неполными мешками с монетой, отдельными корешками, банкнотами и монетами, а также упакованной в сумки.

Наличная иностранная валюта выдается клиентам уполномоченным банком, ВСП в упаковке центрального банка иностранного государства (группы иностранных государств) или учреждения, осуществляющего выпуск в обращение наличной иностранной валюты на территории соответствующего иностранного государства (группы иностранных государств) (далее - эмитент), иностранного банка, предприятий - изготовителей наличной иностранной валюты или уполномоченного банка.

2.3. Выдача инкассаторским, кассовым работникам наличной иностранной валюты для ее перевозки, вложения в программно-техническое средство, а также прием наличной иностранной валюты, доставленной указанными работниками из уполномоченного банка, ВСП, в том числе изъятой из программно-технического средства, осуществляются соответственно по расходным кассовым ордерам 0402009, приходным кассовым ордерам 0402008.

Операции по перевозке наличной иностранной валюты между уполномоченным банком, его ВСП могут оформляться приходно-расходными кассовыми ордерами 0402007.

2.4. Пересчет наличной иностранной валюты осуществляется в порядке, определенном уполномоченным банком, с учетом необходимости определения принадлежности пересчитываемой наличной иностранной валюты клиенту.

На выявленные излишек, недостачу контролирующий работник составляет акт в произвольной форме, в котором указываются: фирменное наименование уполномоченного банка (фирменное наименование уполномоченного банка и наименование филиала; фирменное наименование уполномоченного банка и наименование ВСП; фирменное наименование уполномоченного банка, наименования филиала и ВСП); дата составления акта; наименования должностей, фамилии, инициалы работника, осуществлявшего пересчет наличной иностранной валюты, и работника, присутствовавшего при пересчете наличной иностранной валюты; в каком помещении осуществлялся пересчет наличной иностранной валюты; вид упаковки; наименование наличной иностранной валюты; указанная на упаковке сумма (цифрами) и фактическая сумма (цифрами) наличной иностранной валюты; сумма (цифрами и прописью) излишка, недостачи, а также иная информация, необходимая уполномоченному банку (далее - акт об излишках, недостачах, сомнительных банкнотах, монетах). Акт об излишках, недостачах, сомнительных банкнотах, монетах подписывается работником, осуществлявшим пересчет наличной иностранной валюты, и работником, присутствовавшим при пересчете.

На выявленные излишек, недостачу при пересчете наличной иностранной валюты, упакованной в пачки банкнот, мешки с монетой, акт об излишках, недостачах, сомнительных банкнотах, монетах может составляться по форме, аналогичной форме акта об излишках, недостачах, сомнительных банкнот(ах)/монеты(ах) в пачках/мешках 0402145.

В случае выявления в уполномоченном банке, ВСП излишков, недостач при пересчете наличной иностранной валюты в упаковке клиента акт об излишках, недостачах, сомнительных банкнотах, монетах составляется в двух экземплярах, в упаковке кассового работника данного уполномоченного банка, ВСП - в одном экземпляре. Первый экземпляр акта об излишках, недостачах, сомнительных банкнотах, монетах направляется в кассовые документы, второй экземпляр акта об излишках, недостачах, сомнительных банкнотах, монетах передается клиенту, в упаковке которого был выявлен излишек, недостача наличной иностранной валюты.

Глава 3. Порядок работы с сомнительными банкнотами, монетой, имеющими признаки подделки банкнотами, поврежденными банкнотами, монетой

3.1. Для осуществления кассовых операций с наличной иностранной валютой кассовые работники обязаны знать отличительные признаки видов печати, применяемых при изготовлении банкнот, элементы защиты банкнот от подделки, способы имитации элементов защиты банкнот, основные отличительные характеристики имеющих признаки подделки банкнот, а также иметь документ, свидетельствующий о прохождении ими специальной подготовки по способам определения подлинности банкнот иностранных государств (группы иностранных государств).

3.2. В уполномоченном банке, ВСП при приеме и пересчете наличной иностранной валюты кассовый работник на основании справочных материалов осуществляет проверку внешнего вида денежных знаков иностранных государств (группы иностранных государств), определяет, является ли принимаемая наличная иностранная валюта законным средством наличного платежа на территории соответствующего иностранного государства (группы иностранных государств), и проводит проверку подлинности банкнот.

3.3. В случае выявления в уполномоченном банке, ВСП при приеме от клиента наличной иностранной валюты сомнительной банкноты, имеющей признаки подделки банкноты, оформление приходных кассовых ордеров 0402008 осуществляется в порядке, предусмотренном в абзаце пятом пункта 2.1 настоящего Указания.

На сомнительные банкноты, имеющие признаки подделки банкноты, кассовый работник составляет справку о приеме на экспертизу сомнительных денежных знаков (задержании имеющих признаки подделки денежных знаков) 0402159 с указанием в графе "Дополнительные реквизиты" следующих сведений: наименования эмитента (при возможности его указания); для банкнот США - буквенно-цифрового обозначения учреждения эмитента, чековой буквы, номера квадранта, номера клише лицевой и оборотной сторон; для банкнот стран - членов Европейского союза - буквенно-цифровой метки.

В случае выявления в уполномоченном банке, ВСП сомнительной банкноты, сомнительной монеты при пересчете наличной иностранной валюты составляется акт об излишках, недостачах, сомнительных банкнотах, монетах, предусмотренный в пункте 2.4 настоящего Указания. В акте об излишках, недостачах, сомнительных банкнотах, монетах дополнительно указываются: сумма сомнительных банкнот, сомнительных монет; номинал, год выпуска, серия и номер сомнительной банкноты; реквизиты, предусмотренные в абзаце втором настоящего пункта; номинал и год выпуска сомнительной монеты.

3.4. О выявлении в уполномоченном банке, ВСП при приеме наличной иностранной валюты имеющих признаки подделки банкнот кассовый работник ставит в известность заведующего кассой, который в течение рабочего дня извещает о факте обнаружения указанных банкнот территориальный орган внутренних дел. В случае, если в ВСП кассовые операции, работа с сомнительными банкнотами, сомнительной монетой, имеющими признаки подделки банкнотами, поврежденными банкнотами, поврежденной монетой, а также хранение наличных денег, наличной иностранной валюты осуществляются одним кассовым работником, извещение территориального органа внутренних дел о факте обнаружения имеющих признаки подделки банкнот в течение рабочего дня осуществляется этим кассовым работником.

Уполномоченный банк, ВСП передают имеющие признаки подделки банкноты сотрудникам территориального органа внутренних дел в порядке, предусмотренном законодательством Российской Федерации. В уполномоченном банке, ВСП на имеющие признаки подделки банкноты, переданные в территориальный орган внутренних дел, оформляется мемориальный ордер 0401108.

3.5. В уполномоченном банке, ВСП сомнительные банкноты принимаются от клиентов для их передачи уполномоченным банком на экспертизу в головной расчетно-кассовый центр территориального учреждения Банка России или эмитенту.

Прием в уполномоченном банке, ВСП сомнительных банкнот производится по заявлению на прием сомнительных денежных знаков и по описи сомнительных денежных знаков, составленным клиентом в произвольной форме. В описи сомнительных денежных знаков указываются реквизиты сомнительных банкнот, предусмотренные в абзаце втором пункта 3.3 настоящего Указания.

Направление уполномоченным банком на экспертизу в головной расчетно-кассовый центр территориального учреждения Банка России сомнительных банкнот иностранных валют, официальный курс которых по отношению к рублю устанавливается Банком России ежедневно (по рабочим дням), производится в течение десяти рабочих дней со дня их приема (выявления) в уполномоченном банке, ВСП в порядке, установленном Инструкцией Банка России от 26 августа 2003 года N 106-И "О порядке работы с банкнотами иностранных государств, сданными кредитными организациями (филиалами) для проведения проверки подлинности в головные расчетно-кассовые центры территориальных учреждений Банка России", зарегистрированной Министерством юстиции Российской Федерации 30 сентября 2003 года N 5133 ("Вестник Банка России" от 8 октября 2003 года N 55).

Направление уполномоченным банком сомнительных банкнот на экспертизу эмитенту осуществляется с учетом условий приема на экспертизу указанных банкнот эмитентом.

3.6. При наличии в уполномоченном банке, ВСП (за исключением обменного пункта) кассового работника, на которого возложена функция дополнительной проверки сомнительных банкнот, выявленные при приеме и пересчете наличной иностранной валюты сомнительные банкноты могут быть дополнительно проверены данным кассовым работником.

Дополнительная проверка сомнительных банкнот проводится в срок до пяти рабочих дней, включая день их приема (выявления) в уполномоченном банке, ВСП (за исключением обменного пункта). При установлении отсутствия признаков подделки у сомнительных банкнот кассовый работник, на которого возложена функция дополнительной проверки сомнительных банкнот, оформляет заключение о результатах дополнительной проверки сомнительных банкнот в одном экземпляре в произвольной форме. В заключении о результатах дополнительной проверки сомнительных банкнот указываются: фирменное наименование уполномоченного банка (фирменное наименование уполномоченного банка и наименование филиала; фирменное наименование уполномоченного банка и наименование ВСП; фирменное наименование уполномоченного банка, наименования филиала и ВСП); дата приема (выявления) сомнительной банкноты; наименование организации или фамилия, имя, отчество (если последнее имеется) физического лица, от которых были приняты сомнительные банкноты; наименование наличной иностранной валюты; эмитент, номинал, год выпуска, серия и номер сомнительной банкноты; реквизиты сомнительной банкноты, предусмотренные в абзаце втором пункта 3.3 настоящего Указания; дата составления заключения о результатах дополнительной проверки сомнительных банкнот. Заключение о результатах дополнительной проверки сомнительных банкнот подписывается кассовым работником, проводившим дополнительную проверку сомнительных банкнот, и направляется в кассовые документы.

Возврат клиенту банкнот, не имеющих признаков подделки, осуществляется в соответствии с пунктом 3.8 настоящего Указания. Банкноты, подлинность которых не может быть подтверждена кассовым работником, на которого возложена функция дополнительной проверки сомнительных банкнот, направляются на экспертизу в порядке, предусмотренном в пункте 3.5 настоящего Указания.

3.7. Уполномоченный банк, ВСП (за исключением обменного пункта) по просьбе клиента может проводить проверку внешнего вида банкнот, определять, являются ли банкноты законным средством наличного платежа на территории соответствующего иностранного государства (группы иностранных государств), проводить проверку подлинности банкнот. Проверка подлинности банкнот проводится кассовым работником, на которого возложена функция дополнительной проверки сомнительных банкнот, под визуальным наблюдением клиента на основании заявления на прием банкнот для проверки их подлинности, составленного клиентом в одном экземпляре в произвольной форме. В заявлении на прием банкнот для проверки их подлинности указываются: наименование организации; фамилия, имя, отчество (если последнее имеется) представителя организации или фамилия, имя, отчество (если последнее имеется) физического лица, от которых были приняты банкноты для проверки их подлинности; дата составления заявления; количество сдаваемых на проверку банкнот по каждому наименованию наличной иностранной валюты и номиналу; сумма сдаваемых на проверку банкнот по каждому наименованию наличной иностранной валюты. Заявление на прием банкнот для проверки их подлинности подписывается представителем организации или физическим лицом.

Проверка подлинности банкнот проводится с помощью технических средств контроля подлинности денежных знаков, указанных в Положении Банка России N 318-П для наличных денег. В качестве вспомогательных технических средств при проведении проверки подлинности банкнот могут использоваться автоматические (полуавтоматические) устройства для проверки подлинности банкнот.

Банкноты, подлинность которых подтверждена кассовым работником, на которого возложена функция дополнительной проверки сомнительных банкнот, выдаются клиенту полистным пересчетом. Банкноты, подлинность которых не может быть подтверждена кассовым работником, на которого возложена функция дополнительной проверки сомнительных банкнот, принимаются от клиента для направления на экспертизу в порядке, предусмотренном в пункте 3.5 настоящего Указания.

Заявление на прием банкнот для проверки их подлинности направляется в кассовые документы.

3.8. Банкноты, признанные не имеющими признаков подделки по результатам экспертизы, проведенной в головном расчетно-кассовом центре территориального учреждения Банка России, возвращаются уполномоченным банком, ВСП клиенту, либо по его просьбе их сумма может быть выплачена в рублях по курсу соответствующей иностранной валюты по отношению к рублю на дату выплаты, установленному уполномоченным банком, либо зачислена (перечислена) (за исключением обменного пункта) на банковский счет, счет по вкладу (депозиту) клиента в иностранной валюте или в рублях по курсу соответствующей иностранной валюты на дату зачисления (перечисления), установленному уполномоченным банком.

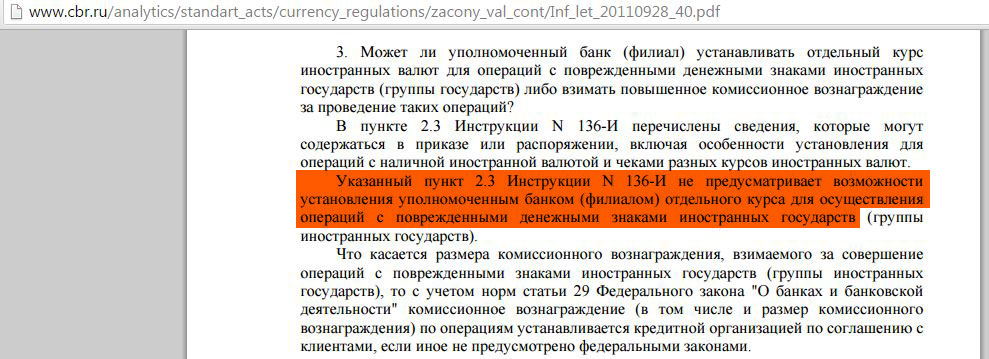

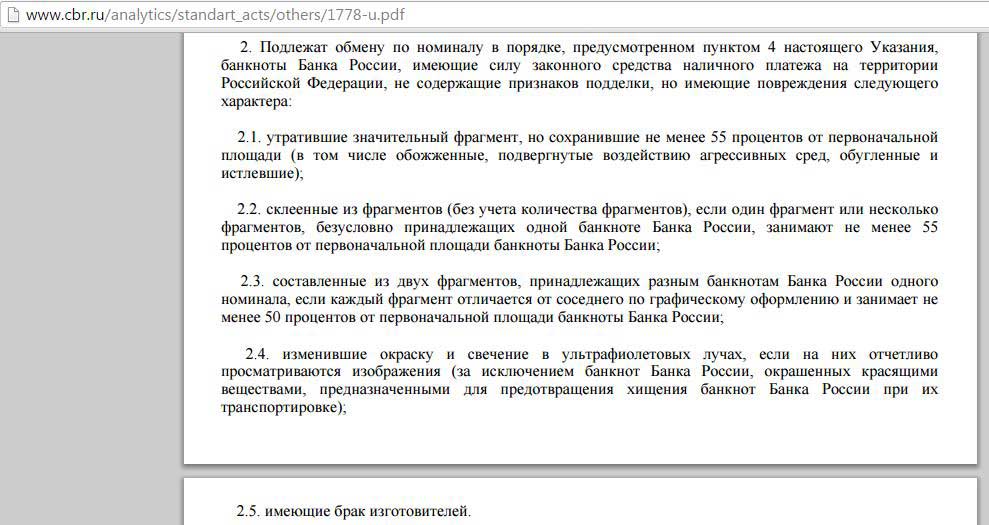

3.9. Поврежденные банкноты, не имеющие признаков подделки, могут быть куплены за рубли либо заменены на неповрежденные банкноты, монету соответствующего иностранного государства (группы иностранных государств) или на неповрежденные банкноты, монету другого иностранного государства (группы иностранных государств), либо приняты для зачисления (перечисления) на банковский счет, счет по вкладу (депозиту) клиента, либо приняты на инкассо с учетом условий их приема эмитентами.

Порядок приема поврежденных банкнот, в том числе на инкассо от организаций, и возмещения за принятые от организаций на инкассо поврежденные банкноты определяется уполномоченным банком.

На принятые от клиентов поврежденные банкноты для направления на инкассо в уполномоченном банке, ВСП оформляется мемориальный ордер 0401108, который направляется в кассовые документы.

Поврежденные банкноты, принятые от клиентов, уполномоченный банк направляет в иностранный банк, принимающий на инкассо наличную иностранную валюту, или уполномоченный банк (филиал уполномоченного банка), привлекаемый для направления указанных поврежденных банкнот на инкассо в иностранный банк.

3.10. Сомнительная монета, поврежденная монета принимаются от клиентов только на инкассо и возмещаются в порядке, предусмотренном в пункте 3.9 настоящего Указания.

Глава 4. Заключительные положения

4.1. Настоящее Указание подлежит официальному опубликованию в "Вестнике Банка России" и вступает в силу с 1 сентября 2008 года.

4.2. Порядки, определяемые уполномоченными банками в соответствии с настоящим Указанием, утверждаются в течение трех месяцев со дня вступления в силу настоящего Указания.

Председатель ЦБ РФ

С.М.ИГНАТЬЕВ