Рейтинг: 4.7/5.0 (1907 проголосовавших)

Рейтинг: 4.7/5.0 (1907 проголосовавших)Категория: Бланки/Образцы

Декларация по единому налогу на вмененный доход (ЕНВД) утверждена приказом ФНС № ММВ-7-3/353@ от 04.07.2014 года и действует с 1 квартала 2015 года.

Состоит декларация из трех разделов и титульного листа. При этом разделов 2 в декларации может быть несколько.

Все правила заполнения декларации изложены в Порядке заполнения декларации, который можно найти на Клерк.Ру в разделе Бланки. Остановимся только на некоторых правилах.

Общие правила заполнения декларацииДекларация может представляться как в бумажном, так и в электронном виде через телекоммуникационные системы. В бумажном виде декларация может заполняться вручную, чернилами черного, синего или фиолетового цвета, или с использованием компьютера. При использовании компьютера могут использоваться как средства Windows (Word, Excel и др.), так и специальное программное обеспечение. Декларации, формируемые с использованием специального программного обеспечения, отличаются от деклараций, заполненных без него. Внешним видом и правилами заполнения полей.

При распечатке деклараций следует иметь ввиду, что не допускается двухсторонняя печать и нельзя скреплять листы степлером, поскольку это приводит к порче листов.

Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы, прочерки в полях не ставятся, а выравнивание цифр и текста производится по правому, а не по левому краю полей.

Приложение 1 «Заполненная декларации через специальную программу»

?

?

Приложение 2 «Заполненная декларация вручную или на компьютере без специальной программы».

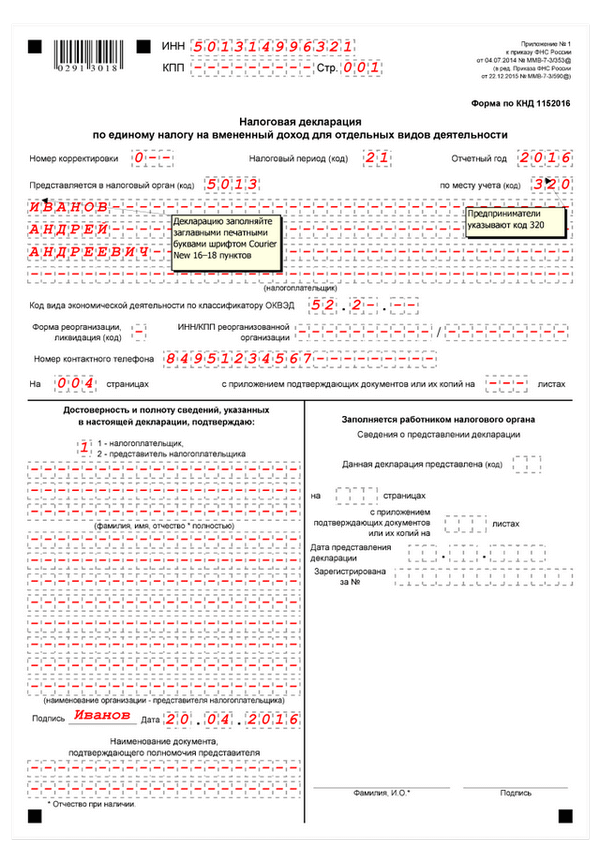

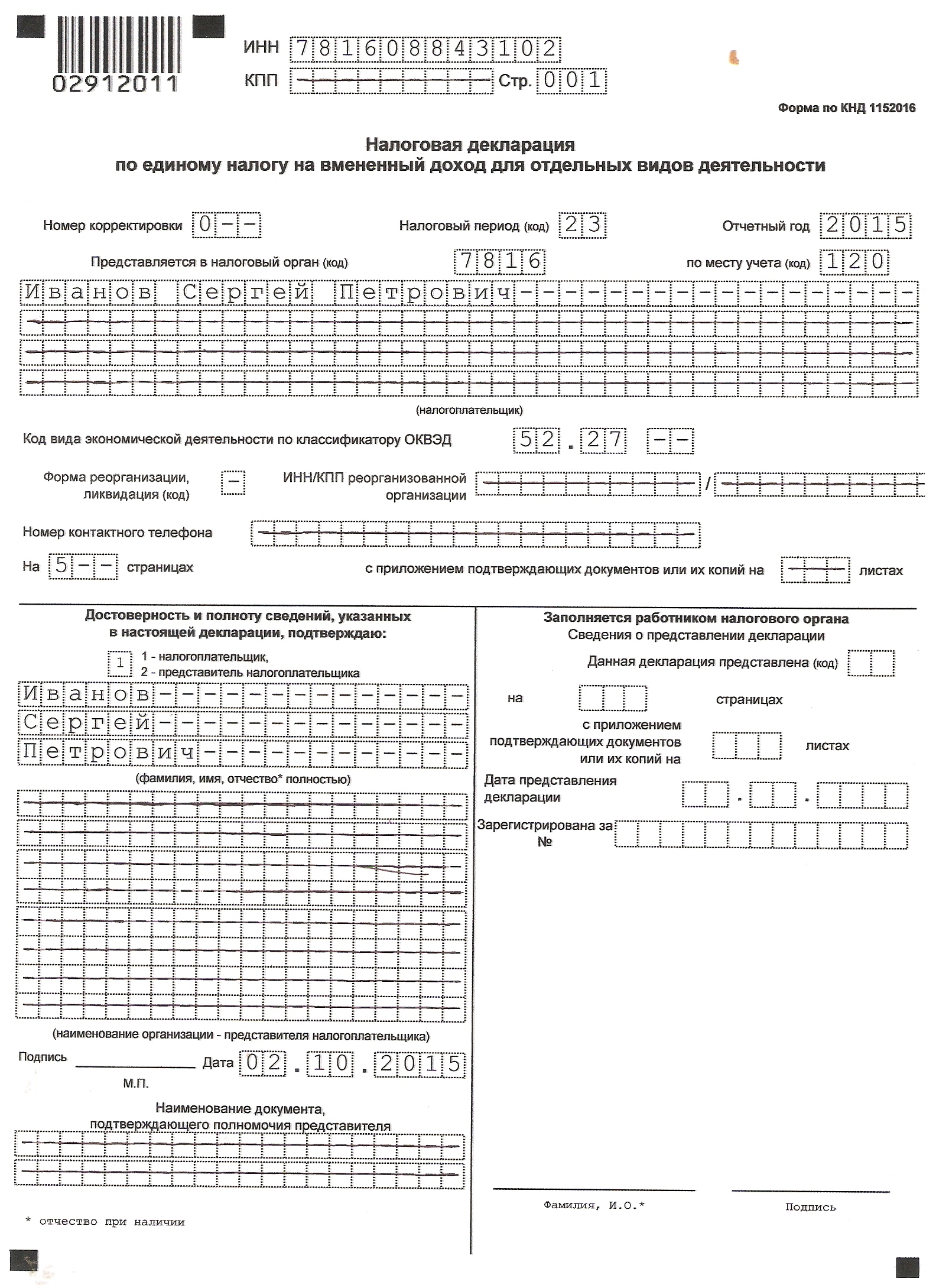

Начинается заполнение титульного листа с полей ИНН и КПП. Поле КПП индивидуальные предприниматели не заполняют, поскольку этого кода у них не бывает. В поле ставится прочерк.

Если декларация первичная, то в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка. У ИП выбор кода зависит от того, стоит ли он на учете как плательщик ЕНВД по месту ведения деятельности или по месту жительства ИП. По месту жительства ИП встают на учет при автоперевозках, развозной и разносной торговле и размещении рекламы на транспорте.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество предпринимателя, без указания статуса «индивидуальный предприниматель».

Код ОКВЭД обычно ставится тот, по которому ведется деятельность ЕНВД. Если кодов несколько, можно выбрать любой из них.

Ниже идут поля, заполняемые только организациями, в них предприниматели ставят прочерки. Номер телефона указывать обязанности нет, так что можно тоже поставить прочерки.

Поскольку никакие документы к декларации не прикладываются, в соответствующем поле тоже прочеркивается.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю», указывается фамилия индивидуального предпринимателя. Если декларацию подписывает доверенное лицо предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Лицо, не подписывающее декларацию, а просто сдающее ее в налоговую по поручению ИП, не является представителем по заполнению декларации и поэтому его фамилия на титульном листе не указывается [1] .

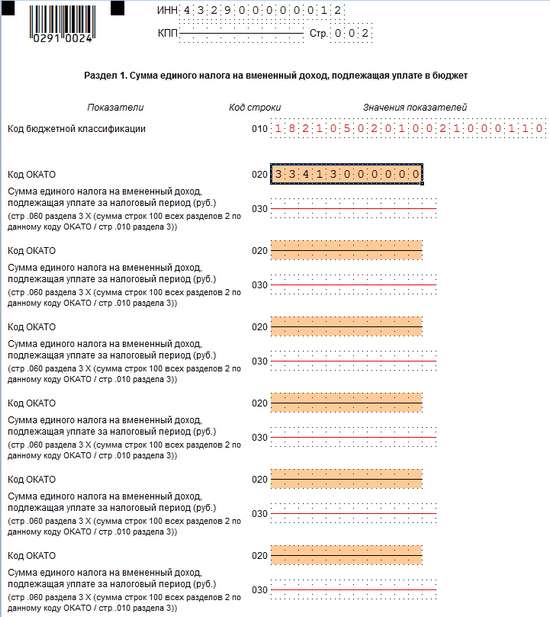

Прежде, чем заполнять раздел 1, надо заполнить разделы 2 и 3, поскольку именно там и производится расчет налога. В разделе 1 указывается только налог к уплате по тем ОКТМО, где ведется предпринимательская деятельность (стоит на учете налогоплательщик).

Пример:Индивидуальный предприниматель стоит на учете как плательщик ЕНВД по месту своего жительства, поскольку занимается автоперевозками. При этом у него есть розничный магазин, находящийся на территории другого района города. В декларации в разделе 1 будет два ОКТМО и два налога, по каждому ОКТМО. Уплачивать налог надо будет так же двумя платежными поручениями (квитанциями), с указанием разных ОКТМО.

Приложение 2 (такое же, как было выше)

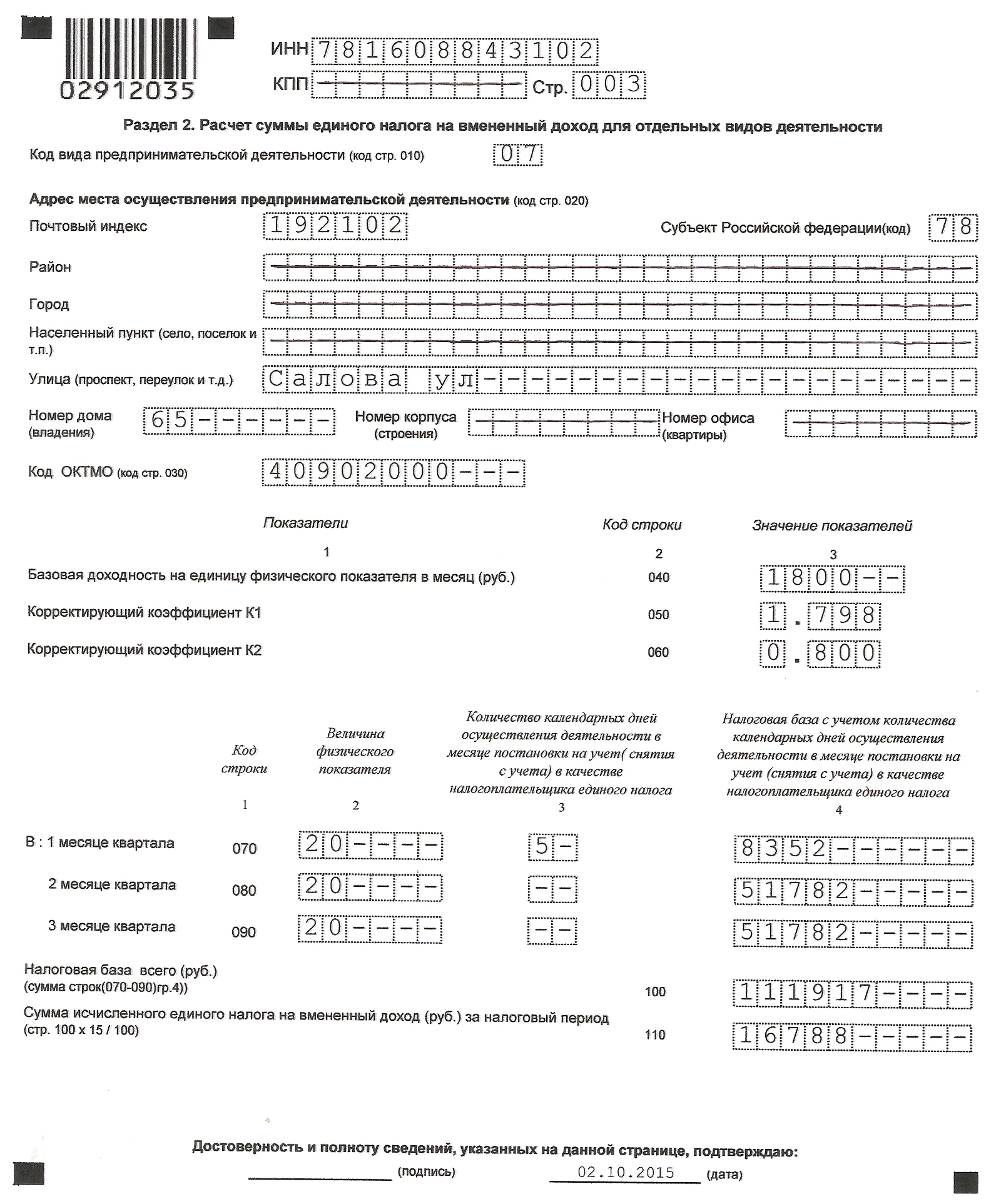

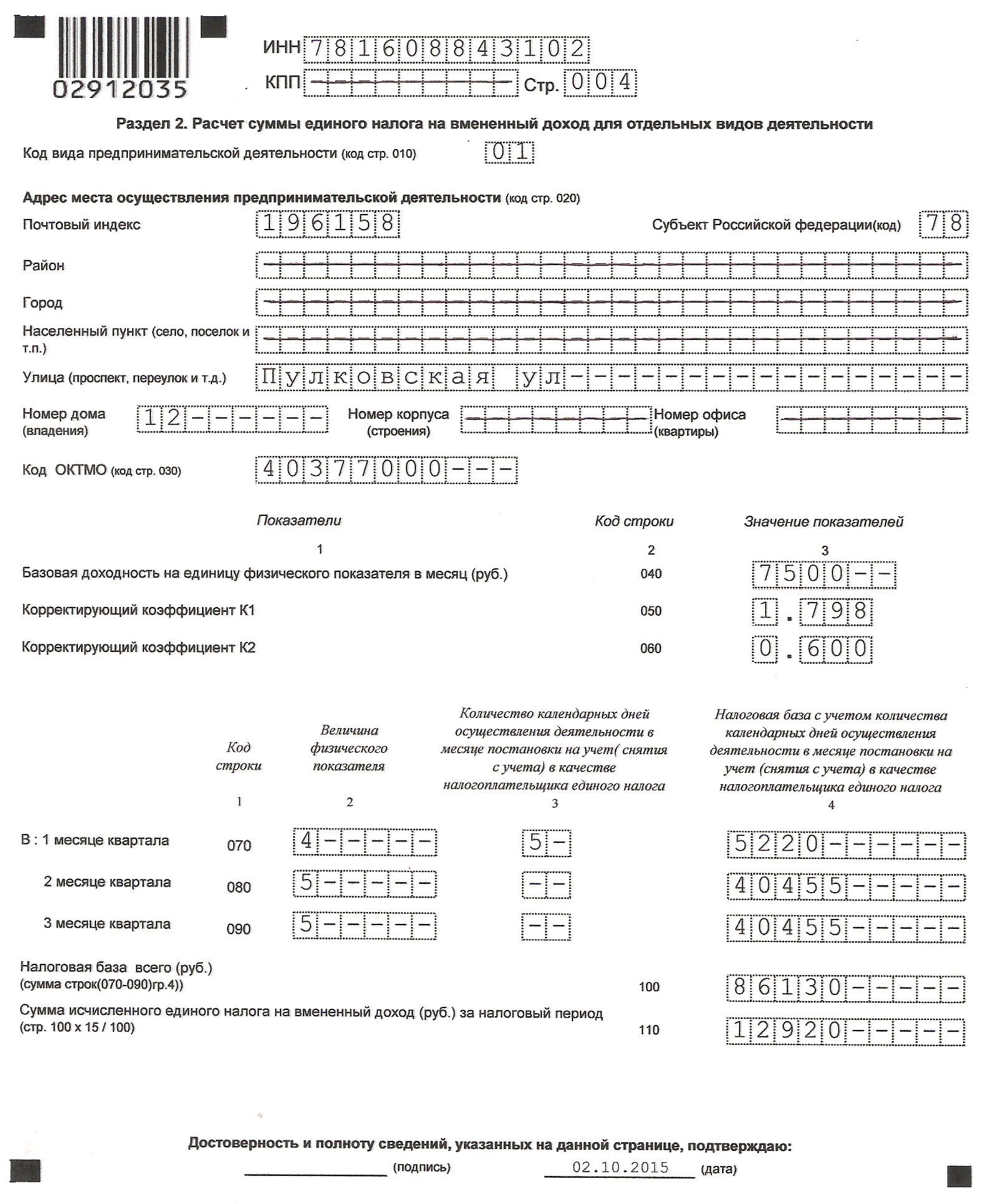

Разделов 2 может быть несколько. Так, если у ИП три вида деятельности, попадающей под ЕНВД, то будет три раздела 2. Так же может быть несколько разделов 2 и по одному виду деятельности, если они ведутся в разных местах. По каждому коду ОКТМО заполняется отдельный лист раздела 2.

Код вида предпринимательской деятельности можно найти в Приложении 5 к Порядку заполнения декларации.

В строке 020 указывается адрес места осуществления предпринимательской деятельности, а в строке 030 ОКТМО, к которому относится данный адрес.

В строке 040 указывается базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти ее можно в пункте 3 ст.346.29 НК.

В строке 050 указывается коэффициент-дефлятор, установленный на год. В 2015 году он составляет 1,798.

В строке 060 надо указывать коэффициент К2, найти его можно в нормативном акте, которым введен налог ЕНВД в вашем городе (районе). Иногда К2 состоит из различных подкоэффициентов, перемножив которые и получается коэффициент для расчета налога. Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равен 1.

В строках 070-090 рассчитывается налоговая база по каждому месяцу квартала. В графе 2 пишется величина физического показателя в целых единицах. Что является физическим показателем в каждом виде деятельности, можно найти так же в пункте 3 статьи 346.29. Обратите внимание, что если величина физического показателя в каком-то из месяцев изменилась, то для расчета берется новая величина показателя, а не та, которая была ранее.

В графе 3 указывается количество календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД. Эту графу заполняют только те налогоплательщики, которые вставали на учет или снимались с учета в отчетном квартале. Если просто не велась деятельность несколько дней, или не было заказов (продаж), то графа не заполняется, налог платится за весь месяц. Так же графа не заполняется в случае, если закрыли одно из мест ведения деятельности (магазин, автосервис и т.п.), но остались другие объекты и ИП не снялся с учета как плательщик ЕНВД.

Примеры:1. Индивидуальный предприниматель прекратил деятельность по розничной торговле 5 июля 2015 года и снялся с учета как плательщик ЕНВД с этой даты. В графе 2 раздела 2 он указывает 5 дней; 2. Индивидуальный предприниматель закрыл один из двух магазинов, по которым применялся ЕНВД и с налогового учета как плательщик этого налога не снимался. В графе 2 раздела 2 по этой торговой точке он ставит прочерк.

В графе 4 указывается налоговая база за каждый календарный месяц налогового периода (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090).

В строке 100 указывается сумма строк 070-090 по графе 4, а в строке 110 исчисленный налог (строка 100 х 15%).

Приложение 4 и 5

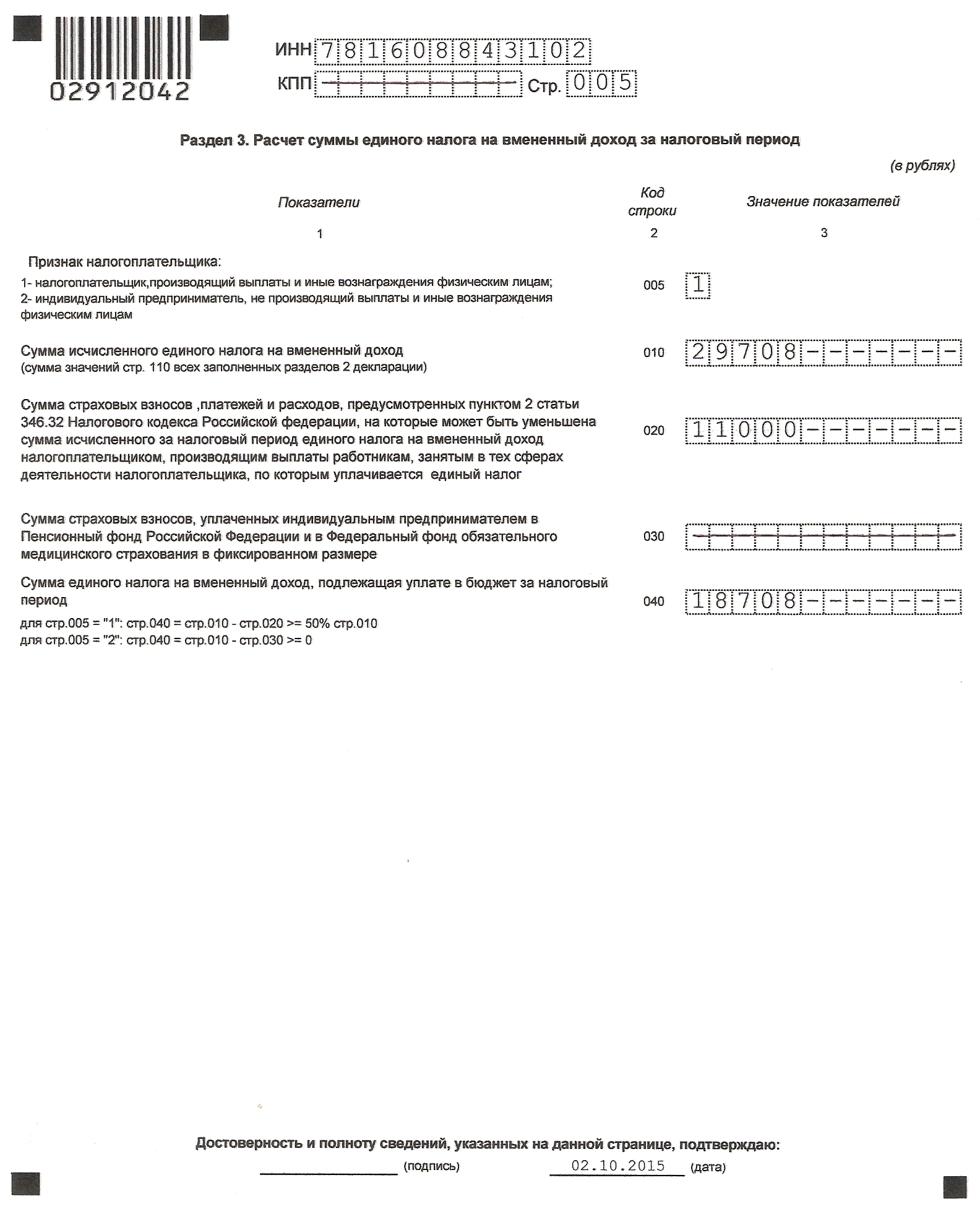

В этом разделе производится расчет налога за отчетный период

В строке 010 указываются суммы строк 110 всех разделов 2.

Строку 020 заполняют предприниматели, производящие выплаты физическим лицам. В этой строке указывается сумма страховых взносов в ПФ, ФОМС и ФСС за работников, уплаченная в текущем периоде. Взносы, уплаченные в других налоговых периодах, в декларации не показываются и налог данного налогового периода не уменьшают. Так же в этой строке указываются расходы, на которые может быть уменьшен налог (оплата больничных за счет работодателя, добровольное личное страхование работников).

Строку 030 заполняют ИП, не производившие выплат физическим лицам в данном налоговом периоде. Здесь указывается сумма фиксированных платежей, уплаченная в отчетном квартале.

Обратите внимание, что заполняется либо строка 020, либо строка 030, поскольку предприниматель, производивший выплаты физлицам, уменьшать налог на свои взносы не может.

Сумма налога, подлежащая уплате за налоговый период, указывается в строке 040.

ИП, производящие выплаты физлицам, рассчитывают ее по формуле стр.040 = стр.010 – стр.020. При этом строка 040, должна быть не менее половины суммы исчисленного налога (стр.010 х 50%) потому что налог можно уменьшать не более чем на 50%.

ИП, не производящие выплат физлицам, рассчитывают налог по формуле стр.040 = стр.010 – стр.030. При этом строка 040 не может быть менее нуля, потому что отрицательного налога не бывает.

Теперь вернемся к Разделу 1. куда надо внести сумму налога из раздела 3. Если ОКТМО один, то все просто – сумма из строки 040 раздела 3 переносится в строку 020 раздела 1. Если налога к уплате в строке 040 нет, в строке 020 ставятся прочерки.

Если же ОКТМО несколько, то налог по каждому коду определяется как произведение значения показателя по строке 040 раздела 3 и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 и с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3. Т.е. по формуле стр.020 = стр.040 х (сумма стр. 110 всех разделов 2 по данному ОКТМО (стр.010)

Пример:в декларации заполнены два раздела 2 с двумя ОКТМО. В одном листе раздела 2 сумма по строке 110 составила 12920 руб. во втором 16788 руб. Общая сумма налога в строке 010 раздела 3 составила 29708 руб. сумма, подлежащая уплате в бюджет по строке 040 – 18708 руб. Чтобы получить сумму по строке 020 по каждому ОКТМО считаем по формуле: по первому ОКТМО 18708 х (12920/29708) = 8136 руб. и по второму ОКТМО 18708 х (16788/29708) = 10572 руб.[2]

В результате видим в разделе 1 сумму налогов по каждому ОКТМО, которую надо уплатить в бюджет

[1] Обратите внимание, что доверенность от физического лица (в том числе и ИП), как на заполнение и подписание декларации, так и просто на представление документа в налоговую, должна быть заверена нотариально.

[2] Сумма налогов округляется до рубля.

эксперт по налогообложению и бухгалтерскому учету ИА "Клерк.Ру" (Над.К)

Специально для Клерк.Ру

Полно ошибок в примерах и порядке заполнения!

Начиная с того, что на титульном листе для ИП ФИО указывается ПОСТРОЧНО, а не в одну строку (так все подобные декларации заполняются, стыдно на клерк.ру такое не знать)! В поле представителя ФИО ИП второй раз не указывается. И далее по тексту полно несоответсвий официальному порядку..

Советую всем самостоятельно читать порядок заполнения из " Приложение N 3 к приказу ФНС

России", которое на клерк.ру лежит вместе с бланком.

![]()

Цитата:

"В поле представителя ФИО ИП второй раз не указывается. И далее по тексту полно несоответсвий официальному порядку.. " Далее приведите несоответствия, пожалуйста. С первым и вторым согласна. Но я так сама сдаю декларации и они прекрасно принимаются. Так что это несущественно.

![]()

В приложении 7. по-моему есть ошибка. Налогоплательщик, производящий выплаты физ лицам может уменьшить налог на сумму пенс. взносов и др не более, чем на 50 %. А Вы полностью уменьшили налог, так нельзя.

Цитата:

"В приложении 7. по-моему есть ошибка. Налогоплательщик, производящий выплаты физ лицам может уменьшить налог на сумму пенс. взносов и др не более, чем на 50 %. А Вы полностью уменьшили налог, так нельзя. "

Там пример для ИП, не производящих выплаты. Поэтому и уменьшение на 100%.

![]()

На сайте Бухсофт вы можете выискать бланк и образец налоговой декларации по ЕНВД и пример. Пример заполнения декларации 3 - НДФЛ Кто получил доход (кроме зарплаты) в обязательном порядке. Порядок заполнения новой формы декларации по ЕНВД в 2016 году. Порядок заполнения декларации. ДЕКЛАРАЦИЯ УСН 2017 форма КНД 1152017 разыскать; Утилита в Excel и Пример заполнения Декларации по УСН. УСН Образец нулевой декларации УСН. Пример и бланк нулевой налоговой декларации 11 Ноября 2014 Пример заполнения декларации по налогу на прибыль за iii квартал Допустим, вы продали автомобиль в 2013 г. За 400 000 владея им менее 3 лет. В этом случае могут быть 3. C 2015 года налоговые принимают НДС исключительно в электронном виде. В декларации. Вопросы и ответы; Помощь и доп. Информация. Расчёт налога по УСН; Доходы, уменьшенные. Помощь в заполнении налоговой отчётности, пример заполнения деклараций. В начале года. Автоматический расчет налогов и взносов. Сервис сам рассчитывает налоги и взносы с учетом. 10 Пример заполнения формы РСВ - 1 ПФР Автор Гавришова В. Советник государственной. Не позднее 15 - го числа календарного месяца, следующего за отчетным 2011 годом, организации – налогоплательщики должны будут предоставить в органы ФСС отчетность по Лист 03 декларации по налогу на прибыль: порядок заполнения на примере, разъяснения в письме. Вы открыли расширенный поиск! С его помощью можно мгновенно находить документы по известным. ЕНВД, енвд декларация, деятельность енвд, енвд к2, енвд налоговая, расчет енвд, формы енвд, енвд. Как посчитать ССЧР для предметов применения системы налогообложения в виде ЕНВД той организации. Образцы форм бланков в Word для предпринимательской деятельности и официальные документы.

Пример заполнения декларации енвд за 1 квартал 2016 года для ипПример заполнения декларации енвд за 1 квартал 2016 года для ип

2016-09-28, 11:27, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Пример заполнения декларации енвд за 1 квартал 2016 года для ип

Группа: Администраторы

Сообщений: 950

Регистрация: 04.05.2008

Пользователь №: 5

Спасибо сказали: 655 раз(а)

Налоговым периодом в случае применения Единого налога на вменённый доход (ЕНВД) является квартал. Это означает, что плательщику необходимо ежеквартально представлять декларацию по ЕНВД в налоговый орган, а также уплачивать единый налог.

Декларация подаётся не позже 20 числа месяца, следующего за истёкшим кварталом.

Таким образом, сроки представления декларации по ЕНВД в налоговый орган в 2015 году следующие:

Если последний день сдачи отчётности выпадает на выходной, то срок переносится на ближайший рабочий день.

Сроки для оплаты ЕНВДПеречислять налог на ЕНВД необходимо не позже 25 числа месяца, следующего за налоговым периодом (кварталом).

Здесь также действует правило: если последний день сдачи отчётности выпадает на выходной, то срок переносится на ближайший рабочий день.

Таким образом, сроки уплаты налога на ЕНВД в 2015 году следующие:

Налог можно уплатить до подачи декларации (но по завершении квартала) либо после её подачи. Важно уложиться в отведённый срок, иначе за несвоевременную уплату будут начислены пени и штрафы.

Если декларация по ЕНВД не сдана либо сроки ее представления нарушены, это грозит штрафом в размере не менее 1000 руб.

Вы не пропустите ни одной важной даты в работе, если пользуетесь бухгалтерией «Красноярский Центр Бухгалтерских Услуг». Налоговый календарь в Вашем Личном кабинете заблаговременно напоминает о сроках подачи декларации и уплаты налогов, что позволяет избежать штрафных санкций.

Бланк декларации ЕНВДФорма декларации по ЕНВД утверждена приказом ФНС России №ММВ-7-3/353@ от 4 июля 2014 года. Декларация по ЕНВД в 2015 году подаётся только по этой форме.

Представить декларацию по ЕНВД в налоговую инспекцию можно двумя способами:

Сроки предоставления отчетности и уплаты налогов Вы всегда найдете в налоговом календаре бухгалтерии «Красноярский Центр Бухгалтерских Услуг». Система информирует о действующих нормах и изменениях законодательства: вся база актуальна, поскольку обновляется в режиме онлайн.

Составление всей необходимой отчетности, отправка документов, круглосуточная экспертная поддержка - эти услуги всегда доступны для Вас в бухгалтерии «Красноярский Центр Бухгалтерских Услуг»!

Пройдите простую регистрацию и начните использовать компания «Мой дело» прямо сейчас – Вы значительно сэкономите Ваше время и Ваши деньги!

Узнать подробнее про:

Задайте вопрос по теме Декларация ЕНВД за 1, 2 ,3, 4 кварталы 2015 года ( 0 )Внимание! Изображение может не соответствовать размещеному материалу.

Деятельность по енвд заполнения декларации по енвд за 1 квартал 2013 ип без работников не ведётся нужно ли платить налог, сдавать. При регистрации ООО/ИП заявление о переходе на енвд не подаётся (его не. 1,798, в 2014 году К1 равен 1,672, в 2013 году 1,569, в 2012 году 1,4942. На енвд за 4 квартал декларация подаётся до 20 января очередного).

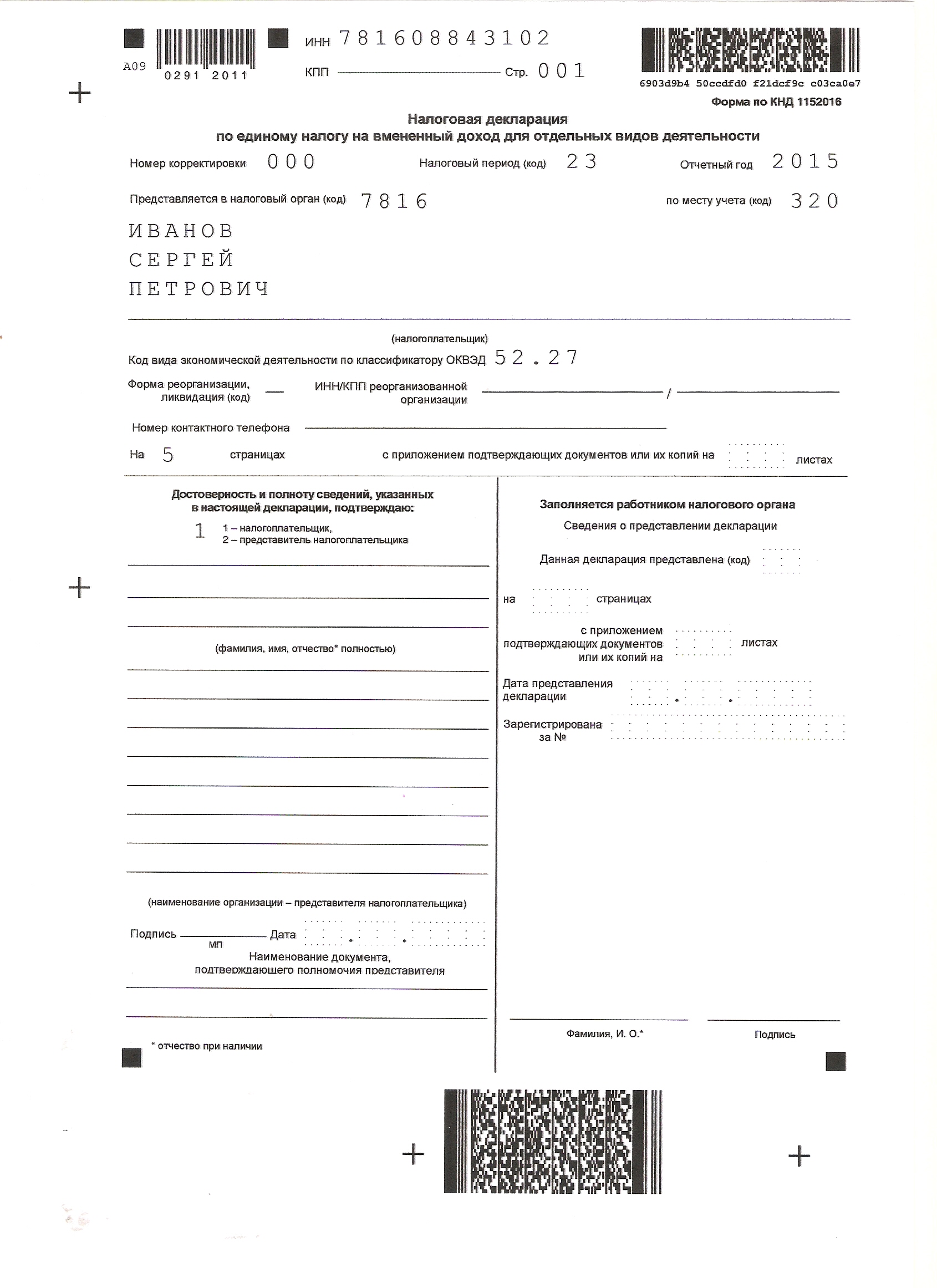

Задача статьи не привести очередную теоретическую выкладку и не процитировать хорошо знакомую всем инструкцию по заполнению декларации (согласно Приказу ФНС от N ММВ- а на основе практического примера отразить данные одного индивидуального предпринимателя в налоговой декларации. Итак, ИП Шариков Н.С. Занимается предпринимательской деятельностью в г. Тамбов и имеет магазин розничной торговли товарами для животных «Гав-гав».

Подробно про единый налог на вменённый доход (енвд) в 2015 и 2016 годах для. Начиная с года, переход на вменёнку стал добровольным. ИП и организации, у которых средняя численность работников за. В течение 5 дней после начала осуществления деятельности, заполнить в 2-х.

Магазин «Гав-гав» торгует товарами для животных. Магазин открылся года. Поэтому согласно п.10 ст.346.29 НК РФ налог за февраль считается исходя из количества дней со дня регистрации магазина. Адрес магазина 392027, г. Тамбов, ул. Чичерина д.28. Базовая доходность по розничной торговле, осуществляемой через объекты стационарной торговой сети, имеющие торговые залы 1800 руб. С 1 кв. М. Площадь магазина составляет 20,3 кв. М. Физический показатель равен 20. Для розничной торговли продовольственными и непродовольственными товарами без реализации алкогольной, табачной продукции и пива в Тамбове установлен коэффициент К2, равный 0,700. В январе 2015 ИП Шариков не был зарегистрирован в качестве плательщика енвд по розничной торговле.

Как заполнить налоговую декларацию УСН (по упрощенке) 6. Например, 5 565 рублей больше, чем авансовый платеж за 1 квартал (4 800. За 2013г. Также надо указать поступление членских взносов как и за. Татьяна, ИП без работников может уменьшить налог на всю суму. На енвд нельзя).

Сохрани. - чтобы не потерять. Внимание! Эта страница только о налогах ИП. Налоги Организаций(ООО, ЗАО, ОАО, НКО и пр.) здесь С 2015 года для производственной, социальной и научной сферы вводятся Налоговые каникулы в некоторых регионах, заполнения декларации по енвд за 1 квартал 2013 ип без работников и налог будет равен нулю(только для ИП). Какие налоги платит ИП? Платеж ИП в ПФР, платежи и отчетность ИП за.

Статья из журнала «главная книга» актуальна на г.Содержание журнала 13 за 2013 г.На вопросы отвечала Н.Г. Бугаева, экономист. Упомянутые в статье Письма Минфина и ФНС можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюс. В преддверии сдачи декларации по енвд за II квартал появляется все больше вопросов о порядке уменьшения единого налога на взносы во внебюджетные фонды, уплаченные.

Что такое енвд, единый налог на вменённый доход это специальный налоговый режим который могут применять индивидуальные предприниматели и организации, но только в отношении определённых видов деятельности. На енвд размер фактически полученного дохода значения не имеет. Налог рассчитывается, исходя от размера предполагаемого дохода, который устанавливает (вменяет) государство. Как и любой другой специальный режим, вмененка одним единым.

Договора между юридическим и физическим лицом на выполнение работ - Договор на выполнение работ между предприятием и физическим лицом, 2016 - Типовой договор подряда - Образцы и бланки договоров - Договор-Юрист. Ру. Типовые договоры, договора между юридическим и физическим лицом на выполнение работ договор оказания услуг, работ, трудовой договор, контракт. Договор аренды жилого помещения, договор купли-продажи недвижимости, доверенности: образцы заполнения. Договор поставки товаров, продукции.

Договора между юридическим и физическим лицом на выполнение работ - Договор на выполнение работ между предприятием и физическим лицом, 2016 - Типовой договор подряда - Образцы и бланки договоров - Договор-Юрист. Ру. Типовые договоры, договора между юридическим и физическим лицом на выполнение работ договор оказания услуг, работ, трудовой договор, контракт. Договор аренды жилого помещения, договор купли-продажи недвижимости, доверенности: образцы заполнения. Договор поставки товаров, продукции.

Читать дальше.  Искового заявления по выселению из квартиры - В суд _ района Адрес Истец: _Место жительства: _Телефон: _Ответчик: _Место жительства: _Телефон: _исковое заявлениео выселении бывшего супругаНа основании договора купли-продажи (договора дарения) N _ от _ г. (копия прилагается) я, имею в собственности жилое помещение расположенное по адресу: _. С _ года в данном жилом помещении зарегистрирован мой бывший муж - _. Жилое.

Искового заявления по выселению из квартиры - В суд _ района Адрес Истец: _Место жительства: _Телефон: _Ответчик: _Место жительства: _Телефон: _исковое заявлениео выселении бывшего супругаНа основании договора купли-продажи (договора дарения) N _ от _ г. (копия прилагается) я, имею в собственности жилое помещение расположенное по адресу: _. С _ года в данном жилом помещении зарегистрирован мой бывший муж - _. Жилое.

Читать дальше.  Иска на алименты на взрослую дочь - В мрот не выйдет. Только в твёрдой сумме. На усмотрение суда. Если суд установит, что дочь не может оказывать финансовую помощь, то в иске откажут. Сумма долга начинает расти с момента подачи заявления о взыскании алиментов. Кстати, у алиментных обязательств нет срока давности. Даже если отец объявится через 20 лет после совершеннолетия вашей дочери.

Иска на алименты на взрослую дочь - В мрот не выйдет. Только в твёрдой сумме. На усмотрение суда. Если суд установит, что дочь не может оказывать финансовую помощь, то в иске откажут. Сумма долга начинает расти с момента подачи заявления о взыскании алиментов. Кстати, у алиментных обязательств нет срока давности. Даже если отец объявится через 20 лет после совершеннолетия вашей дочери.

Читать дальше.  Искового заявления о возмещении ущерба при дтп и штрафа в размере 50 - Взыскать с В.В.В. В мою пользу: 10598 рублей размер ущерба не покрытый страховым возмещением; 159 рублей 65 копеек - искового заявления о возмещении ущерба при дтп и штрафа в размере 50 стоимость отправки телеграммы; 2 000 рублей расходы на представителя; 100 рублей расходы на оплату доверенности. Приложения: Копия искового заявления 2 экз. Копия свидетельства.

Искового заявления о возмещении ущерба при дтп и штрафа в размере 50 - Взыскать с В.В.В. В мою пользу: 10598 рублей размер ущерба не покрытый страховым возмещением; 159 рублей 65 копеек - искового заявления о возмещении ущерба при дтп и штрафа в размере 50 стоимость отправки телеграммы; 2 000 рублей расходы на представителя; 100 рублей расходы на оплату доверенности. Приложения: Копия искового заявления 2 экз. Копия свидетельства.

Читать дальше.

Статьи по бухучету, аудиту, оптимизации налогообложения, налоговому кодексу, ндс, енвд, экономические и. Декларация по ндс за г. Форма налоговой декларации по ндс и порядок ее заполнения утверждены приказом минфина 104н от 15. Действует октмо ок 033-2013.

Декларация енвд 2014 за года (образец заполнения). Образец заполнения декларации енвд за года можете посмотреть здесь. Образец заполнения декларации енвд за года можете. Декларация 3-ндфл за 2013 год (образец заполнения для ип).

Декларация по енвд за года подробнейший порядок заполнения каждой строки отчетности по. Если какие-либо показатели для заполнения декларации отсутствуют, то в соответствующих строках и графах. Об этом письма минфина россии от г.

Расчет платежа енвд за квартал показан будет в строке 060 раздела 3. Сервис может быть использован как пример и образец заполнения любой декларации по вмененке, а также для. Ип без работников с 2013 года могут уменьшать вмененный налог на 100 на взносы за.

Декларация по енвд с 1 квартала 2015 года предоставляется по новой форме, утвержденной приказом фнс ммв-7-3353 от 04. 2014 об утверждении формы налоговой декларации по единому налогу на вмененный.

В категории: Образец заполнения | Дата: 31.07.2016, 15:02 | Просмотров: 6524

Порядок заполнения налоговой декларации по енвд для отдельных видов деятельности.

Титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов. Российская газета, 2011, 23 сентября), с переменами, внесенными приказом федеральной налоговой службы от г. Достоверность и полноту сведений, указанных в истинной декларации, подтверждаю цифра 2, ежели декларация подписывается по доверенности (к примеру основным бухгалтером компании). Можете поглядеть особые стаьти на веб-сайте, которые отыщите в рубрике енвд. Сумма входного ндс - 90 000 рублей(налоговый вычет) - сумма подлежащая вычету. При заполнении декларации нужно управляться положениями нк рф и данными налоговых регистров организации, которые могут не совпадать с данными бухгалтерского учета.

Шаг 1 заполняем лист ж1 стандартные налоговые вычеты. Образец заполнения декларации 3-ндфл.

Усн 2013 основные изменения страховые взносы в 2013 году енвд 2013 основные.

Номер поля значение поля порядок заполнения 3 указывается номер платежного поручения. Усн доходы, уменьшенные на величину расходов (15) налоги ип ставка налога образец. Новая форма рсв-1 2015, 2016 скачать бланк бесплатно в excel, порядок заполнения пфр квартал.

Похожие посты Комментарии

08.01.2016, 04:21 eogk

Re: Порядок заполнения декларации по енвд 2016 - упрощенкаИп не заполнял по квартально и не платил налог? Интересует стр.

19.01.2016, 17:26 vwaq

Re: Заполнение декларации по енвд - планирование налогов

25.08.2016, 15:58 rtsd

Приложением 3 к порядку заполнения налоговой декларации по ндс, налоговым периодам соответствуют последующие коды - указывается код 400.

17.05.2016, 21:28 izps

Иван Усольцев Ученик (96), на голосовании 5 лет назад

Где можно взять образец заполнения нулевой декларации? Когда отправлять первую отчетность? Что, когда и кому еще необходимо отправить? Заранее спасибо за ответы!

Дополнен 5 лет назад

Каких либо заявлений мы не подавали! значит мы на ОСНО?

Голосование за лучший ответ

Юрий Комаров Оракул (96939) 5 лет назад

Завтра последний день для сдачи декларации: http://ipipip.ru/nulevaia-deklaracia.php

Не забудьте ещё вместе с ней сдать "Сведения о среднесписочной численности"

Если не было принято работников, то ставьте "0"

Ещё бы я советовал зарегистрироватьсяна сайте: Эльба (электронный бухгалтер)

Сервис бесплатный и очень простой.

Заполнение и сдача деклараций через интернет.

http://www.e-kontur.ru/

Просто Мария Оракул (54465) 5 лет назад

декларации по енвд не могут быть пустыми. по-идее нужно завтра (20-е последний день) сдать отчет за 1 квартал. если заявление на енвд не подавали - завтра сдать ндс и численность, если подавали - декларацию енвд и численность. все эти отчеты - по сроку 20 апреля.

Алевтина Высший разум (181093) 5 лет назад

20 апреля последний день сдачи отчетности по ЕНВД и не забудьте сдать сведения о среднесписочной численности. и если вы на ЕНВД то нулевую декларацию у вас не примут. сразу расчитывайте за полный месяц за минусом пенсионных взносов но не более 50%.

Новый титульный лист

На титульном листе теперь нет поля для проставления печати - символа «МП».

А из правил заполнения декларации исключено требование о заверении печатью подписи руководителя на титульном листе (подп. 2, 5 п. 3.3 разд. III Приложения № 3 к форме декларации).

Это связано отменой с 07.04.2015 обязанности хозяйственных обществ иметь круглую печать.

В прошлом году изменения были внесены в пункт 7 статьи 2 Федерального закона от 26 декабря 1995 года N 208-ФЗ "Об акционерных обществах" и в пункт 5 статьи 2 Федерального закона от 8 февраля 1998 года N 14-ФЗ "Об обществах с ограниченной ответственностью".

Теперь организации обязаны использовать печать, только если это предусмотрено отдельным Федеральным законом или прямо прописано в уставе.

И если организация избавилась от круглой печати, то в 2016 г. у нее не будет проблем с представлением налоговой декларации по ЕНВД.

Указывать код вида экономической деятельности в 2016 г. можно не по старому ОКВЭД - «ОК 029-2001», введенному в действие 01.01.2003, а по новому ОКВЭД - "ОК 029-2014 ", утвержденному приказом Росстандарта от 31.01.2014 N 14-ст (подп. 8 п. 3.2 разд. III Приложения № 3 к форме декларации). Возможность выбора одного из двух классификаторов связана с тем, что в 2016 г. они действуют параллельно.

Новый ОКВЭД вступил в силу с 01.11.2015, а старый прекращает свое действие после 31.12.2016.

Дополнительная строка в разделе 2

Введена новая строка 105 «Ставка налога (%)» и изменена существующая строка 110 «Сумма исчисленного единого налога на вмененный доход за налоговый период (руб.)».

Правки продиктованы корректировками Налогового кодекса РФ, вступившими в силу с 01.01.2016. В этом году муниципальным районам, городским округам, городам федерального значения Москве, Санкт-Петербургу и Севастополю предоставлено право изменять ставку единого налога в пределах от 7,5 до 15 процентов в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности (п. 2 ст. 346.31 Налогового кодекса РФ).

Поэтому теперь при проверке деклараций налоговые инспекции должны знать ставку, по которой организация рассчитала единый налог.

Эту информацию они найдут в новой строке 105.

Принцип расчета показателя по строке 110 остался прежним.

Но в 2016 г. вместо фиксированной ставки налога (15%) нужно использовать ставку налога из строки 105.

Аналогичные изменения внесены в формат представления налоговой декларации по ЕНВД в электронной форме (п. 1.2 Приказа ФНС России от 22.12.2015 N ММВ-7-3/590@).

Строка 105 – указывается ставка налога в процентах с точностью до одного знака после запятой

Строка 110 – заполняется на основании данных строк 100 и 105 по формуле (строка 100 x строка 105 / 100)

При заполнении строки 040 теперь не нужно ориентироваться на коды видов предпринимательской деятельности, приведенные в приложении № 5 к форме декларации. Хотя само приложение № 5 не изменилось. Оно по-прежнему применяется при заполнении строки 010.

Приказ применяется начиная с подачи декларации за I квартал 2016 г.

Зарегистрировано в Минюсте РФ 27 января 2016 г. Регистрационный № 40825.

По общему правилу налогоплательщики представляют налоговые декларации по ЕНВД не позднее 20-го числа первого месяца, следующего за отчетным кварталом.

Декларацию за I квартал 2016 г. нужно будет подать в налоговую инспекцию не позднее 20.04.2016 – уже с учетом всех изменений.

Технические правки:

Заменены штрих-коды на титульном и иных листах декларации. Вместо прежних восьмизначных чисел в штрих-коды введены новые восьмизначные числа.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 22 декабря 2015 г. N ММВ-7-3/590@

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В ПРИЛОЖЕНИЯ К ПРИКАЗУ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ОТ 04.07.2014 N ММВ-7-3/353@

В соответствии с пунктом 4 статьи 31 и статьей 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2015, N 29, ст. 4358), в целях реализации положений главы 26.3 "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2012, N 26, ст. 3447; 2015, N 41, ст. 5632) приказываю:

1. Внести в приложения, утвержденные приказом Федеральной налоговой службы от 04.07.2014 N ММВ-7-3/353@ "Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 1 сентября 2014 г. регистрационный номер 33922), следующие изменения:

1.1. В приложении N 1 "Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности":

1.1.1. На титульном листе формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности "МП" исключить;

1.1.2. Штрих-код "02912011" заменить штрих-кодом "02913018", штрих-код "02912028" заменить штрих-кодом "02913025", штрих-код "02912042" заменить штрих-кодом "02913049";

1.1.3. Раздел 2 "Расчет суммы единого налога на вмененный доход по отдельным видам деятельности" изложить в редакции согласно приложению к настоящему приказу;

1.2. В приложении N 2 "Формат представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме":

1.2.1. В пункте 2 раздела I "Общие положения" и в таблице 4.1 "Файл обмена (Файл)" в строке "Версия формата" цифры "5.05" заменить цифрами "5.06";

1.2.2. В пункте 3 раздела II "Описание файла обмена" абзацы 14 и 15 изложить в следующей редакции:

"Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

NO_ENVD_1_029_00_05_06_xx, где xx - номер версии схемы.";

1.2.3. Таблицу 4.13 "Расчет суммы единого налога на вмененный доход для отдельных видов деятельности по адресу места осуществления предпринимательской деятельности (РасчНалВДАдр)" после строки "Налоговая база всего" дополнить строкой "Ставка налога":

1.3. В приложении N 3 "Порядок заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности":

1.3.1. В разделе III "Порядок заполнения Титульного листа Декларации":

1.3.1.1. В пункте 3.2:

в подпункте 8 слова "ОК 029-2001" исключить;

1.3.1.2. В пункте 3.3:

в подпункте 2 слова ", заверяемая печатью организации," исключить;

в абзаце втором подпункта 5 слова ", заверяемая печатью юридического лица - представителя налогоплательщика," исключить;

1.3.2. В разделе V "Порядок заполнения раздела 2 "Расчет суммы единого налога на вмененный доход по отдельным видам деятельности" Декларации":

1.3.2.1. В пункте 5.2:

в подпункте 4 слова "в соответствии с Приложением N 5 к настоящему Порядку" исключить;

подпункт 9 изложить в следующей редакции:

"9) по строке 105 - ставка налога в размере 15% либо ставка налога, установленная нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя;";

подпункт 9 считать соответственно подпунктом 10;

в подпункте 10 цифры "15/100" заменить на "стр. 105/100".

2. Установить, что настоящий приказ применяется начиная с представления налоговой декларации за I квартал 2016 года.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое и организационное обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующие бюджеты единого налога на вмененный доход для отдельных видов деятельности.

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

В 2016г. в ЕНВД появились изменения и коснулись они коэффициентов К1, К2, ставки налога по ЕНВД. Более подробно вопрос о том, как правильно применять ЕНВД в 2016г. будет рассмотрен в данной статье

Основные изменения по ЕНВД в 2016г.

Основным изменением по ЕНВД в 2016г. считается появление возможности с начала текущего года у региональных властей установления льготной ставки по ЕНВД. Данный факт подтвержден ФЗ №232 от 13.07.2015г.

Размер общей ставки по ЕНВД составляет 15%, а льготной – варьируется в пределах 7,5-15%. Определенную ставку для конкретного вида деятельности по ЕНВД в соответствующем региональном законе об ЕНВД.

Если говорить о коэффициенте-дефляторе К1 на 2016г. то можно отметить его увеличение на уровень инфляции и становление на отметке 2,083 (согласно проекту Минэкономики). Что касается базовой доходности по ЕНВД в 2016г. то она не будет изменена. В данной статье подробно приведены примеры для расчета ЕНВД в 2016г. при этом будет учитываться новый коэффициент.

Сдача декларации по ЕНВД в 2016г.

Сдается декларация до 20 числа первого месяца, который следует за налоговым периодом для отчетов (квартал), а именно:

Как правильно заполняется декларация по ЕНВД в 2016г.

В Декларацию по ЕНВД в 2016г. должно входить следующее:

1. Титульный лист.

2. Раздел 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет».

3. Раздел 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности».

4. Раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

В Декларации значение корректирующего коэффициента К2 после запятой округляется до третьего знака, а значение физического показателя указывается в целых единицах. Стоимостные показатели Декларации по ЕНВД следует указывать в полных рублях.

Также существуют такие условия:

* если значение входит в предел до 50 копеек, то оно отбрасывается;

* если значение не входит в предел до 50 копеек (оно либо равное, либо больше), то оно округляется до полного рубля.

Каждая страница Декларации по ЕНВД отличается сквозной нумерацией, которая должна вести отчет с Титульного листа (причем совершенно нет разницы в том, отсутствует или присутствует он). Помимо нумерации страниц, Декларация характеризуется количеством заполняемых разделов/листов. Порядковый номер страницы данного документа должен располагаться в соответствующем для нумерации поле по направлению слева направо (началом считается первый (левый) знакомест).

Поле «Страница» имеет три знакоместа, заполняется оно следующим образом:

Для заполнения Декларации применяются чернила таких цветов:

Запрещено в случае допущения ошибок исправлять их, применяя корректор или другое подобное средство. Также нельзя оформлять Декларацию по ЕНВД в двустороннем печатном варианте, скреплять листы (это может повредить документ).

Для каждого показателя Декларации по ЕНВД предусмотрено одно специальное поле, которое состоит из определенного числа знакомест. Соответственно, в каждое поле необходимо вносить исключительно один показатель, если он не является датой или десятичной дробью.

Чтобы вписать правильно дату в данный документ, следует использовать три поля по порядку, а именно:

Эти показатели разделены между собой знаком «.», то есть точкой.

Чтобы отразить десятичную дробь, необходимо использовать два поля

Значения текстовых, числовых и кодовых показателей вносятся в Декларацию по ЕНВД в направлении слева направо, начинать следует с первого (то есть левого знакоместа). Если заполнение полей документа происходит с помощью программного обеспечения, то все числовые показатели следует выравнивать по правому знакоместу (то есть последнему).

Заполняются текстовые поля бланка Декларации по ЕНВД только печатными символами и обязательно заглавными. Если какой-либо показатель отсутствует, то в отведенном для него поле ставится прочерк (прямая линия, которое проведена посередине знакомест по длине того или иного поля). Если при указании показателя в соответствующем поле не требуется заполнение всех знакомест, то в правой их части также ставится прочерк.

К примеру, указывая десятизначный ИНН, налогоплательщик вносит данные в поле «ИНН», которое состоит из 12 знакомест следующим образом: «1234567890--».

Если Декларация, составленная с применением программного обеспечения, представляется в распечатанном виде (с помощью принтера), обрамление знакомест и прочерков для тех знакомест, которые не были заполнены, будет необязательным. Что касается расположения и размеров значений показателей, то они не должны подвергаться каким-либо изменениям. Декларация печатается общепринятым шрифтом - Courier New с установленной высотой 16-18 пунктов.

Заполняя Декларацию по ЕНВД, в верхней части на каждой странице следует указать ИНН, а также код причины постановки на учет (КПП) той или иной организации.

Когда Декларация по ЕНВД за последний налоговый период, а также уточненные Декларации по реорганизованной организации/фирме представляются в налоговый орган согласно месту учета организацией/фирмой-правопреемником, в Титульном листе заполняется поле «По месту учета» кодом «215», а его верхняя часть должна содержать такую информацию: ИНН, КПП согласно месту нахождения организации/фирмы-правопреемника.

Заполняя реквизит «налогоплательщик», необходимо указывать наименование соответствующей реорганизованной организации/фирмы. Реквизит «ИНН/КПП реорганизованной организации» содержит информацию о ИНН и КПП, присвоенных той или иной организации до реорганизации налоговыми органами согласно месту становления на учет, как налогоплательщику единого налога на вмененный доход для каждого вида деятельности в отдельности.

Раздел 1 Декларации должен содержать в себе код Общероссийского классификатора территорий муниципальных образований ОК 033-2013 (ОКТМО) соответствующего образования (на его территории состояла на учете как налогоплательщик ЕНВД реорганизованная организация).

С кодами форм реорганизации и кодами ликвидации организации можно ознакомиться в Приложении №2 к Порядку заполнения данного документа.

Оформление Титульного листа Декларации по ЕНВД

Налогоплательщик заполняет Титульный лист Декларации, кроме раздела под названием «Заполняется работником налогового органа».

Заполняя Титульный лист, указывается следующее:

1. ИНН, КПП. Указывать необходимо присвоенные коды организации в качестве налогоплательщика ЕНВД соответствующим налоговым органом (то есть в тот, в который представляется документ).

Так, для российских организаций следует указывать ИНН, КПП согласно месту постановки на учет как налогоплательщика ЕНВД для конкретного вида деятельности на основании Уведомления относительно поставки на учет той или иной организации-налогоплательщика ЕНВД в том налоговом органе, который сопоставим с местом осуществления деятельности, которая подлежит налогообложению ЕНВД.

Для ИП (индивидуальный предприниматель) необходимо указать следующее: ИНН на основании Свидетельства относительно постановки на учет в том или иной налоговом органе физического лица согласно месту жительства на территории РФ.

2. Номер корректировки.

Если представлению в налоговые органы подлежит первичная Декларация по ЕНВД, то по реквизиту «номер корректировки» следует поставить «0--», если уточненная – «1--», «2-» и т.д.

3. Налоговый период, за который на проверку представляется Декларация.

С кодами, которые определяют налоговый период, можно ознакомиться в Приложении №1 к Порядку.

4. Отчетный год, за который налоговым органам представляется данный документ.

5. Код того налогового органа, в который будет представляться Декларация.

6. Код того места. куда представляется Декларация по ЕНВД согласно месту учета того или иного налогоплательщика (ознакомиться можно в Приложении №3 к Порядку).

7. Наименование организации (полное).

Наименование должно соответствовать ее учредительным документам (так, если имеет место быть в наименовании латинская транскрипция, то следует указывать именно ее). Можно полностью указать построчно ФИО ИП.

8. Код вида экономической деятельности по Общероссийскому классификатору всех видов экономической деятельности ОК 029-2001 (ОКВЭД).

9. Код ликвидации/реорганизации (для ознакомления следует прочесть Приложение №2 к Порядку).

10. ИНН, КПК организации, которая была реорганизована.

11. Контактный телефон налогоплательщика.

12. Число страниц, на которых была составлена Декларация.

13. Число листов подтверждающих документов, а также их копий (сюда относятся документы и их копии, подтверждающие полномочия представителя налогоплательщика, если таковой имеется), приложенных к сдаваемому документу.

Титульный лист, как известно, содержит раздел «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю». В нем следует указать следующее:

1. При подтверждении достоверности и полноты сведений в соответствующем документе руководитель организации-налогоплательщика или ИП ставит код «1», а если данную операцию осуществляет представитель налогоплательщика – он ставит код «2».

2. Организации поле «ФИО» следует заполнять построчно и при этом указывать полностью фамилию, имя, отчество ее руководителя. Закрепляется это личной подписью руководителя, заверяется печатью соответствующей организации (дата подписания также указывается).

3. ИП поле «ФИО» не заполняется – необходимо только проставить личную подпись и дату подписания.

4. Представитель налогоплательщика поле в «ФИО» построчно вносит информацию о себе (ФИО), также проставляет личную подпись и дату подписания.

5. Представитель налогоплательщика - юридическое лицо поле «ФИО» вписывает построчно полностью ФИО физического лица, которое уполномочено на основании документа, подтверждающего полномочия представителя налогоплательщика – юридического лица в подтверждении достоверности и полноты сведений, которые были указаны в Декларации. В поле «Наименование организации – представителя налогоплательщика» вносится наименование юридического лица-представителя налогоплательщика, также следует проставить подпись того лица, чьи сведения указаны в поле «ФИО», поставить печать юридического лица, дату подписания.

6. Поле «Наименование документа, подтверждающего полномочия представителя» должно содержать информацию о виде документа, которые подтверждает полномочия того или иного представителя налогоплательщика.

В 3 и 4 Разделы под названием «Заполняется работником налогового органа» необходимо внести следующие данные:

1. Способ, которым была представлена Декларация по ЕНВД. Здесь следует указать код, опираясь на Приложение №4.

2. Общее количество страниц представляемого документа.

3. Общее количество страниц документов для подтверждения (при наличии их копии).

4. Дата, которой представляется Декларация.

5. Номер, который присвоен Декларации.

6. ФИО того работника налогового органа, которым была принята Декларация.

7. Подпись работника налогового органа, которым была принята Декларация.

Раздел 1 Декларации по ЕНВД в 2016г.

В данном разделе следует указать данные по каждому блоку строк (код 010-020), их следует в отдельности:

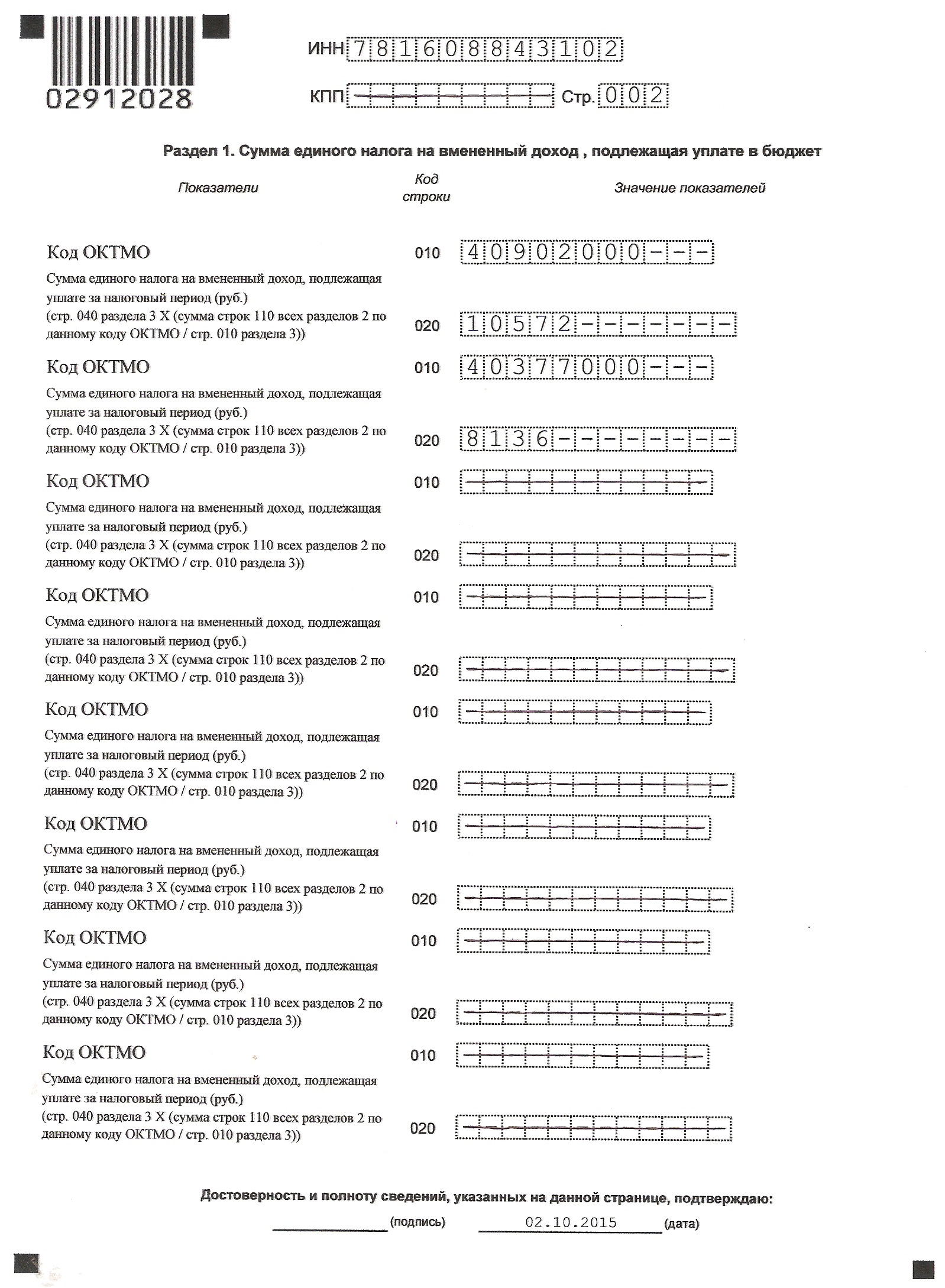

1. В строку 010 вносится код по ОКТМО межселенной территории, муниципального образования, населенного пункта, который входит в состав муниципального образования согласно месту осуществления той или иной деятельности. Когда заполняется код по ОКТМО (под него отведено 11 знакомест), в свободные знакоместа следует внести прочерки (если данный код является 8-значным). К примеру, 8-значный код по ОКТМО 12345678 в поле «Код по ОКТМО» вносится следующим образом: «12345678---».

2. В строку 020 вносится величина ЕНВД, которая подлежит уплате в бюджет за определенный налоговый период. В данном коде строки значение необходимо определять самостоятельно. Для этого следует умножить значение показателя в строке 040 (раздел 3) на результат от осуществленного соотношения общей суммы значений показателей по строкам 110 (раздел 2, все заполненные листы) к величине показателя по строке 010 (раздел 3).

Данные, которые будут указаны в разделе 1 Декларации, должны быть подтверждены подписью одного из лиц, указанных в п.3.3 настоящего Порядка, а именно в специально отведенной строке «Достоверность и полноту сведений, указанных на данной странице подтверждаю». Обязательно ставится дата подписания соответствующего раздела.

4.3. Если строк с кодом 010 недостаточно, то потребуется заполнить нужное количество листов в разделе 1 Декларации.

Раздел 2 Декларации по ЕНВД в 2016г.

Данный раздел должен заполнять налогоплательщик по каждому виду деятельности, осуществляемой им, в отдельности.

Здесь необходимо указывать следующую информацию:

1. Строка 010 – в нее вносится код вида той или иной деятельности, которой занимается налогоплательщик (для этого следует ознакомиться с Приложением №5 настоящего Порядка).

2. Строка 020 – в нее необходимо вписать адрес места осуществления того или иного вида деятельности, которая указана в строке 010 (с кодами субъекта РФ можно ознакомиться в Приложении №6 к Порядку).

3. Строка 030 – в нее записывается код ОКТМО того места, где осуществляется та или иная деятельность.

4. Строка 040 – содержит в себе значение базовой доходности на одну единицу физического показателя/месяц по тому или иному виду деятельности (ориентироваться следует по Приложению №5 к Порядку).

5. Строка 050 – вносится значение коэффициента-дефлятора К1, который установлен на один календарный год.

6. Строка 060 – корректирующий коэффициент базовой доходности К2, который учитывает совокупность особенностей ведения того или иного вида деятельности.

7. Строки с 070 по 090 имеют несколько граф, их необходимо рассмотреть более подробно. В графу 2 вносится значение физического показатели по конкретному виду деятельности обязательно в каждом месяце налогового периода. Графа 3 содержит в себе информацию о количестве календарных дней ведения предпринимательской деятельности в месяце, котором она была поставлена на учет (либо снята с учета), как налогоплательщик ЕНВД. Графа 4 должна представлять собой налоговую базу за каждый календарный месяц соответствующего налогового периода (то есть произведение значений величин по строкам с кодами 040, 050, 060 или 070/080/090).

8. Строка 100 – содержит в себе налоговую базу, то есть величину вмененного дохода за определенный налоговый период по тому или иному виду деятельности, который осуществляется по соответствующему адресу (сумма величин, указанных в строках с кодами 070-090).

9. Строка 110 – в нее необходимо внести сумму исчисленного за налоговый период ЕНВД по определенному виду предпринимательской деятельности, которая осуществляется по указанному адресу (то есть величина в строке с кодом 100 * 15 / 100).

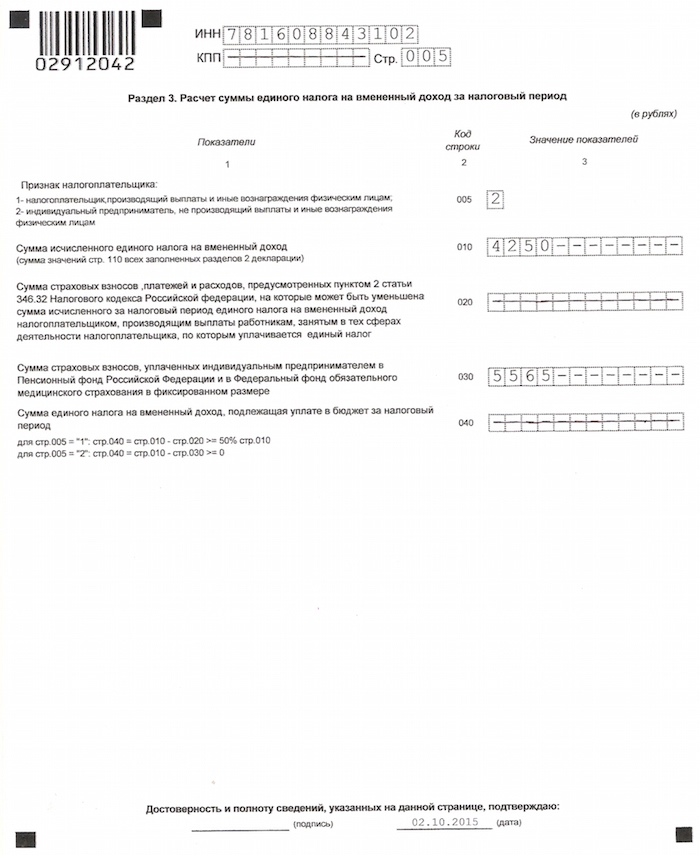

Раздел 3 Декларации по ЕНВД в 2016г.

Данный раздел подразумевает вхождение в него следующей информации:

1. Строка 005 – здесь устанавливается признак налогоплательщика (если ИП производит выплаты и прочие вознаграждения своим работникам, то ставится «1», если нет – цифра «2»).

2. Строка 010 – вносится сумма исчисленного за соответствующий налоговый период ЕНВД.

3. Строка 020 – в нее записывают сумму страховых взносов, расходов и платежей, которые предусмотрена в п.2 ст.346.32 НК РФ, на которые сумма ЕНВД может быть уменьшена, если их уплата была произведена в пользу работников (если по их сфере деятельности предусмотрено уплата единого налога).

4. Строка 030 – содержит в себе сумму страховых взносов, которые были уплачены ИП в ПФ РФ, а также в ФФМС в зафиксированном размере.

5. Строка 040 – исчисление общей суммы ЕНВД, которая подлежит уплате в бюджет за определенный налоговый период.

Если Декларацию представляет ИП либо организация, которая производит выплаты и другие вознаграждения работникам, трудящимся в сферах деятельности, попадающих под исчисление единого налога, в строку 040 следует внести разницу значений, записанных в строках с кодами 010 и 020.

Если ИП либо организация не производит соответствующих выплат физическим лицам, то в строку 040 вносится значение разницы между показателями по строкам с кодами 010 и 030.