Рейтинг: 4.6/5.0 (1909 проголосовавших)

Рейтинг: 4.6/5.0 (1909 проголосовавших)Категория: Инструкции

Кассовыми документами являются бумаги, которые составляются в связи с перемещением денежных средств юрлица либо индивидуального предпринимателя. Их бланки утверждены Госкомстатом. Рассмотрим далее, какие кассовые документы могут использовать предприятия.

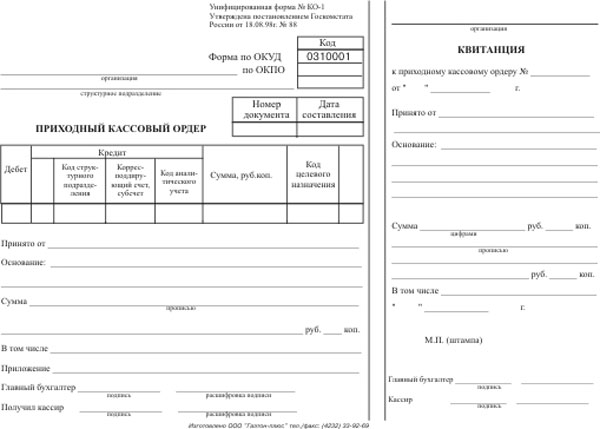

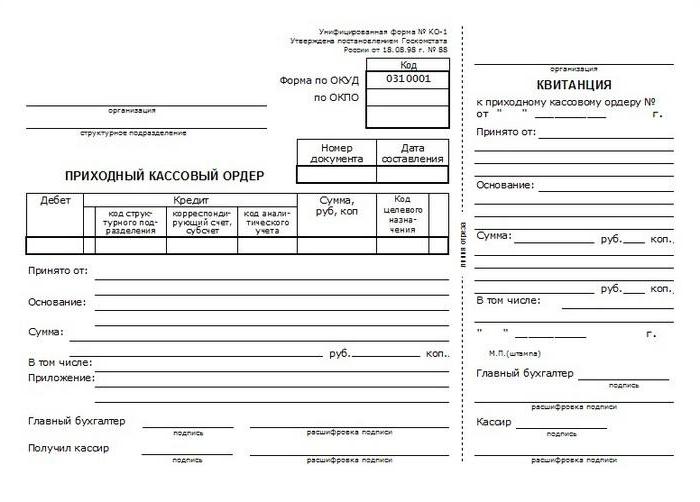

Они выступают как первичные кассовые документы. Ордера могут быть приходными или расходными. Первые применяются при поступлении наличности. Выписывается приходный ордер в одном экземпляре сотрудником бухгалтерии и подписывается гл. бухгалтером либо должностным лицом, уполномоченным на это. В случае отсутствия ответственных служащих, завизировать первичные кассовые документы может руководитель юрлица или непосредственно сам индивидуальный предприниматель. Квитанция к приходному ордеру должна быть подписана уполномоченными лицами (бухгалтером и кассиром), заверена штампом (печатью). Кроме этого, она проходит регистрацию в соответствующем журнале. Квитанция предоставляется субъекту, который сдал деньги. Непосредственно сам приходный ордер остается в кассе. Расходная бумага заполняется при выдаче наличности. Необходимо сказать, что документы кассовые составляются в случае использования предприятием как традиционных способов обработки информации, так и средств ВТ. Расходный ордер, как и приходный, выписывается в 1 экземпляре. Он также должен быть завизирован уполномоченными лицами и пройти регистрацию в соответствующем журнале.

ЗаполнениеКак оформить кассовые документы, указанные выше? Заполнение осуществляется следующим образом:

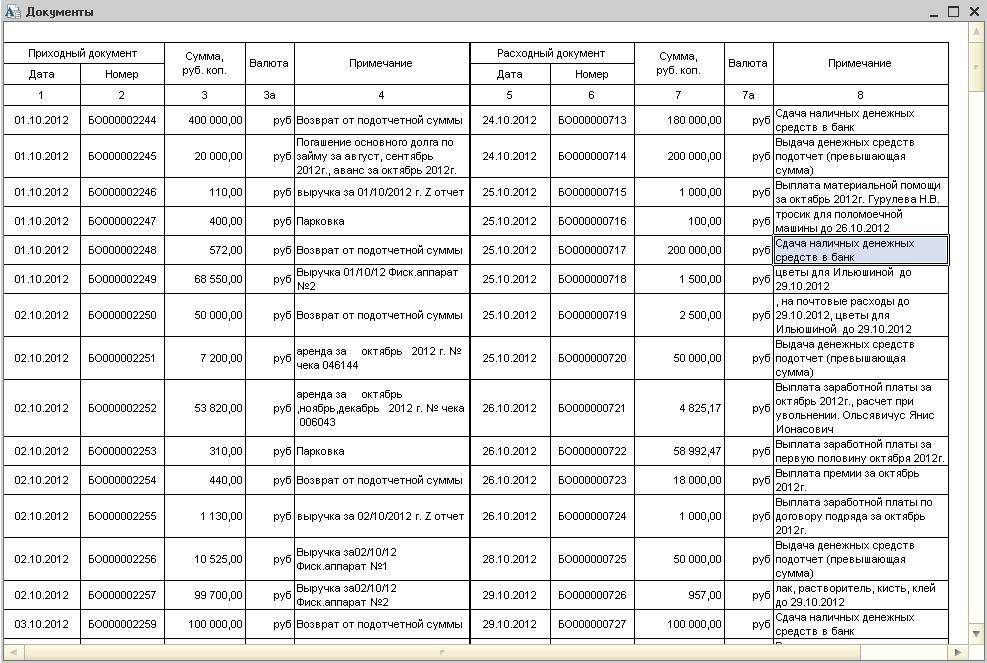

Документы кассовые должны учитываться в специальном журнале. В нем регистрируются как приходные/расходные ордера, так и бумаги, их заменяющие. К последним, например, относят платежные ведомости, заявления на выдачу средств, счета и прочие. При этом следует учесть, что расходные ордера, которые оформлены на расчетно-платежных ведомостях по зарплате и прочим, приравненным к ней суммам, должны регистрироваться после выдачи платежей.

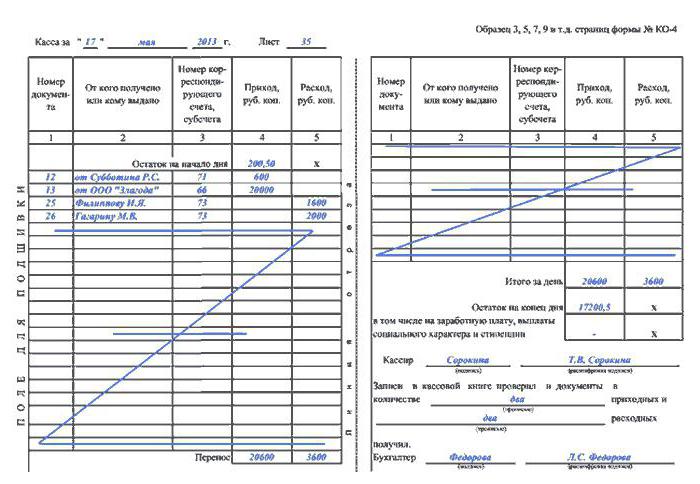

Она используется для учета выдачи и поступления наличности. Книга нумеруется, прошнуровывается и заверяется печатью, которая ставится на последней странице. Здесь же делается запись, указывающая на количество листов. На последней странице должны стоять подписи гл. бухгалтера и руководителя предприятия. Каждый лист книги разделяется на 2 равные части. Одна (с горизонтальной линовкой) должна быть заполнена как первый, другая – как второй экземпляр. Последняя оформляется с оборотной и лицевой стороны с использованием копирки. Оба экземпляра нумеруются одним числом. Первые остаются в книге, а вторые - отрывные. Последние выступают как отчетные кассовые документы. До конца всех операций за текущий день они не отрываются. Записи начинают на лицевой стороне первого экземпляра после графы "Остаток на начало дня". Перед заполнением лист необходимо согнуть вдоль линии отрыва. Отрезная часть при этом подкладывается под ту, которая остается в книге. Для внесения сведений после "Переноса", отрывная сторона накладывается на лицевую сторону второго экземпляра. Записи продолжают по горизонтальной линовке обратной стороны неотрывной части.

Дополнительные документыКассовые операции могут регистрироваться различными бумагами. В качестве одной из них, например, выступает авансовый отчет. Он используется для учета средств, которые выдаются подотчетным лицам для совершения административно-хозяйственных расходов. Как составляются такие документы? Кассовые операции такого типа учитываются непосредственно подотчетным лицом, а также работником бухгалтерии. Авансовые отчеты составляются на бумажном либо машинном носителе. Оформление кассовых документов осуществляется строго в соответствии с правилами. Каждый бланк заполняется в одном экземпляре. На обратной его стороне подотчетное лицо указывает перечень бумаг, которыми подтверждаются произведенные траты. К ним, например, относят командировочное удостоверение, транспортные накладные, чеки, квитанции и пр. Здесь же субъект указывает суммы расходов. Бумаги, которые прилагаются к отчету, должны быть пронумерованы в порядке их перечисления. Проверка кассовых документов осуществляется работниками бухгалтерии. Сотрудники, в частности, проводят ревизию целевого расходования средств, полноту предоставленных оправдательных бумаг, правильность их заполнения и расчета сумм. На оборотной части указываются затраты, которые приняты к учету, счета, в дебет которых они записываются.

Реквизиты, которые относятся к инвалюте (стр. 1а на лицевой части и графы 6 и 8 на обратной стороне), необходимо заполнять только в том случае, когда подотчетное лицо получает средства не в рублях. Авансовый отчет после проверки должен быть утвержден руководителем предприятия либо уполномоченным им лицом. Только после этого он принимается к учету. Если аванс был использован не полностью, подотчетное лицо сдает остаток обратно в кассу. При этом заполняется приходный ордер. В соответствии со сведениями утвержденного отчета осуществляется списание средств.

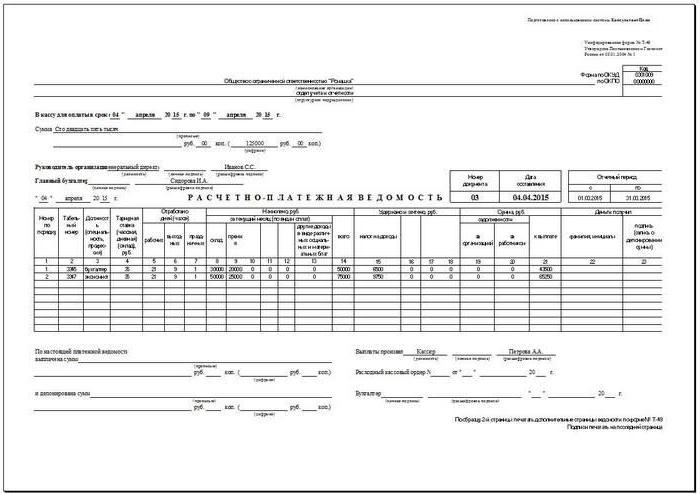

Расчетно-платежные ведомостиОформление кассовых документов осуществляется при расчетах и выплате зарплаты работникам предприятия. Бухгалтерия составляет соответствующую ведомость в 1 экземпляре. Начисление оплаты труда производится согласно информации, присутствующей в первичной документации по учету отработанного фактически времени, выработки и пр. В строках "Начислено" указываются суммы в соответствии с видами оплат из ФОТ. Здесь же проставляются другие доходы (материальные и социальные блага), предоставленные сотруднику, погашенные за счет прибыли предприятия и подлежащих включению в облагаемую базу. Вместе с этим осуществляется расчет удержаний из зарплаты и устанавливается сумма к выдаче на руки работнику. На титульной странице ведомости проставляется общая сумма, которая подлежит выплате сотрудникам. Руководитель предприятия должен подписать разрешение на выдачу зарплаты. В случае его отсутствия данный документ выдается уполномоченным работником. В конце ведомости проставляются суммы депонированной и выданной зарплаты. По истечении периода, установленного для выплаты средств работникам, напротив фамилий не получивших денег сотрудников в графе 23 ставится пометка "Депонировано". По выданной сумме составляется расходный ордер. Его номер и дата заполнения должны быть указаны в расчетно-платежной ведомости на последнем листе.

Справка-отчетВ этот документ вносятся показания счетчиков ККМ и выручки за смену (раб. день). Справка-отчет заполняется в 1 экземпляре ежедневно. Кассир-операционист должен подписать его и сдать главному должностному лицу (руководителю предприятия). При этом заполняется приходный ордер. В небольших компаниях деньги сдаются непосредственно инкассаторам. При передаче наличности заполняются соответствующие кассовые документы банка. Выручка за смену (раб. день) устанавливается в соответствии показателями суммирующих счетчиков на начало и завершение дня. При этом вычитаются возвращенные клиентам суммы по неиспользованным чекам. Установленная выручка подтверждается заведующими отделами. В оприходовании средств в отчете расписывается старший кассир, а также руководитель предприятия. Справка-отчет выступает в качестве основания для составления сводных "Сведений по показаниям счетчиков ККМ и выручке компании".

Этот документ необходим для учета расхода и прихода наличности по каждой ККМ предприятия. Журнал также выступает в качестве контрольно-регистрационного отчета показаний счетчиков. Этот документ прошнуровывается, нумеруется и скрепляется подписями гл. бухгалтера, руководителя компании, а также налогового инспектора. Журнал также заверяется печатью предприятия. Все записи вносятся операционистом каждый день. Порядок оформления кассовых документов не допускает подчисток и помарок в журнале. Все внесенные исправления должны быть согласованы и заверены подписями уполномоченных лиц. В случае совпадения показаний они заносятся в журнал за текущую смену на начало работы. Эти данные должны быть заверены подписями дежурного администратора и кассира. В строке 15 указывают суммы, которые вписаны по возвращенным клиентами чекам. Информация для этого берется из соответствующего акта. В этой же графе указывают число напечатанных в течение смены нулевых чеков. По окончании рабочего дня операционист формирует итоговый отчет за смену и с ним сдает полученную выручку. При этом составляется приходный ордер. После того как показания счетчиков будут сняты, проверена фактическая сумма поступлений, соответствующая запись делается в журнале. Она подтверждается подписями руководителя (дежурного администратора), старшего кассира и операциониста. В случае выявления расхождений между суммами, указанными на контрольной ленте и объемом выручки, выявляется причина образовавшейся разницы. Обнаруженные излишки либо недостача записывается в соответствующие строки журнала.

Они используются для формирования сводного отчета за текущую смену. Эти данные выступают в качестве приложения к справке операциониста, составляемой ежедневно. Сведения о показаниях и выручке формируются в одном экземпляре. Вместе с расходными и приходными ордерами, справками-отчетами операционистов они передаются в бухгалтерию предприятия до следующей смены. В образец кассовых документов, в соответствии с показаниями счетчиков, на начало и завершение рабочего дня по каждой ККМ включается расчет выручки. При этом, в числе прочего, указывается ее распределение по отделам. Последнее должно быть подтверждено подписями заведующих. В конце заполненной таблицы выводятся результаты по показаниям счетчиков всех ККМ, а также суммируется выручка предприятия с распределением средств по отделам. В соответствии с актами, указывается общий объем денег, который был выдан клиентам по возвращенным ими чекам. На эту сумму уменьшается общая выручка компании. Сведения должны быть подписаны старшим кассиром и руководителем предприятия.

Рекомендации по заполнениюПри оформлении кассовых документов необходимо придерживаться порядка, установленного законодательными и прочими нормативными актами. Кроме этого, существует несколько достаточно простых правил, соблюдение которых позволит избежать неточностей при заполнении бумаг:

Хранение кассовых документов, в соответствии с действующим законодательством, осуществляется в течение 5 л. Исчисление этого срока начинается от 1 января того года, который идет за периодом завершения делопроизводства. Это правило считается общим. Для расчетно-платежных ведомостей установлен специальный порядок. Если у сотрудников отсутствуют лицевые счета, указанные бумаги содержатся на предприятии в течение 75 лет. По окончании этого срока всю документацию допускается передать в архив либо уничтожить, если по ней отсутствуют судебные дела, разногласия или споры. При работе с бумагами необходимо выполнять следующие правила:

Ответственность за сохранность кассовых документов возлагается на руководителя предприятия. В случае несоблюдения указанных выше правил к нарушителю может быть применено административное наказание в виде денежного взыскания. Размер штрафа устанавливается в соответствии с нормами законодательства.

Ведение кассовой документации считается достаточно ответственной работой. К заполнению бумаг необходимо подходить со всей ответственностью. Кассовые документы используются при обобщении различных данных, составления отчетностей, учета. В этой связи ошибки, допущенные на начальных стадиях фиксирования операций, могут привести к серьезным искажениям в итоговых бумагах. Сотрудник, который назначается на должность ответственного за оформление кассовых документов, должен обладать соответствующими знаниями и опытом. Необходимо помнить, что все бумаги, которые заполняет операционист, просматриваются старшими должностными лицами и утверждаются руководителем компании. Особое внимание необходимо уделять регистрации документов. Записи в журналах и книгах должны совершаться в установленные сроки в соответствии с правилами. Поскольку кассовые документы используются при составлении отчетов, все исправления в них осуществляются строго в определенном порядке. При несоблюдении установленных правил бумаги теряют свою силу, а сведения в них не могут использоваться компанией в дальнейшей управленческой работе.

На нашем сайте Вы найдете и сможете скачать самые разнообразные инструкции.

Скачать инструкцию с нашего ресурса - озночает сэкономить время, деньги и обучиться чему-то новому. На нашем веб-сайте Вы найдете и сможете сохранить самые разнообразные инструкции, схемы, сервисные руководства, пособия по ремонту, характеристики устройства и принципов работы принтеров, сканеров, факсов и функциональных аппаратов, а так же практические руководства по заправке картриджей к ним. Так же в нашем архиве представлены схемы для ремонта повседневный электроники - телевизоров, DVD-плееров, видео, музыкальных центров и прочего. Для собственников и приверженцев компьютеров у нас есть схемы и сервисные характеристики для ремонта, настройки и использованию как десктопных ПК, так и ноутбуков. Особый раздел предназначен устройствам мобильной связи - описания и схемы практически к любым современным сотовым мобильным телефонам Nokia, Sony, Pantech, Philips, Alkatel, Siemens и прочих популярных брендов.

Farm-village.ru © 2016

Согласно п.12 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета директоров Центрального банка Российской Федерации от 22 сентября 1993 г № 40 (далее Порядок), кассовые операции оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций, которые утверждаются Госкомстатом России по согласованию с Центральным банком Российской Федерации и Министерством финансов Российской Федерации.

Приходные кассовые ордера и квитанции к ним, а также расходные кассовые ордера и заменяющие их документы должны быть заполнены бухгалтерией четко и ясно чернилами, шариковой ручкой или впечатаны на машине (пишущей, вычислительной). Подчистки, помарки или исправления в этих документах не допускаются.

Прием и выдача денег по кассовым ордерам может производиться только в день их составления.

Согласно п.21 Порядка ведения кассовых операций приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов.

Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей, регистрируются после их выдачи.

Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира.

Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия.

Рассмотрим на примере оформление выдачи денежных средств из кассы предприятия.

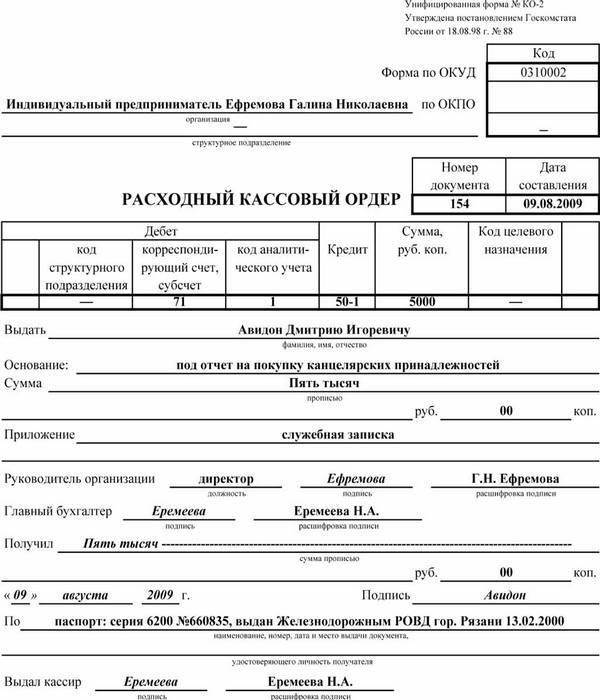

Для оформления выдачи наличных денег из кассы предприятия как в условиях традиционных методов обработки данных, так и при обработке с применением средств вычислительной техники применяется расходный кассовый ордер (форма № КО-2 ).

Если выдача наличных денег из кассы предприятии производится по другим, надлежаще оформленным документам, например, по платежным или расчетно-платежным ведомостям, по заявлениям на выдачу денег, по выписанным счетам и др. то на эти документы также выписывается расходный кассовый ордер, а на самих документах ставится штамп с реквизитами этого расходного кассового ордера или производится соответствующая запись.

Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на то уполномоченными.

Расходные кассовые ордера и заменяющие их документы должны быть заполнены бухгалтерией четко и ясно чернилами, шариковой ручкой или отпечатаны на машине (пишущей, вычислительной). Подчистки, помарки или исправления в этих документах не допускаются.

Заготовительные организации могут производить выдачу наличных денег сдатчикам сельскохозяйственной продукции и сырья с составлением по окончании рабочего дня общего расходного кассового ордера на все суммы, выданные за день по заготовительным квитанциям.

В централизованных бухгалтериях на общую сумму выданной заработной платы составляется один расходный кассовый ордер, дата и номер которого проставляются на каждой платежной (расчетно-платежной) ведомости.

Если выдача денег производится лицам, не состоящим в списочном составе предприятия, то на каждое лицо выписывается отдельный расходный кассовый ордер, или составляется отдельная ведомость на основании заключенных договоров и на нее выписывается расходный кассовый ордер.

Оправданием остатка наличных денег в кассе не может служить выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе. Эта сумма считается недостачей и подлежит взысканию с кассира.

Экспедитору ООО «Люмьер» (код по ОКПО для условного примера 18075761), Мочалиной И. В. (пропуск № 50605. выданный отделом кадров ООО «Люмьер» 14 декабря 2001 г.). 9 августа 2002 года выданы под отчет по расходному ордеру № 80 денежные средства в сумме 3000 рублей на хозяйственные расходы на основании служебной записки главного бухгалтера Степановой А. Г. от 6 августа 2002 года о необходимости приобретения бумаги и порошка для принтера, подписанной директором предприятия Мухиным В. В.

Деньги из кассы выдала кассир Чернова Е. Н.

Заполним расходный кассовый ордер форма № КО-2.

Расходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии.

В строке «Организация» указывается полное наименование организации.

В нашем примере «ООО «Люмьер».

Далее в этой же строке в соответствующей графе указывается код организации по ОКПО, который присваивается организации отделом статистики сразу после ее регистрации.

В нашем примере «18075761».

В следующей строке расходного кассового ордера указывают наименование структурного подразделения организации. В больших организациях в эту строку могут быть занесены сведения о том, работнику какого структурного подразделения выданы денежные средства.

В нашем примере в данной строке проставляем прочерк.

Далее в той же строке в соответствующей графе указывается код этого структурного подразделения.

В нашем примере в данной строке проставляем прочерк.

В графе «Номер документа» указывается порядковый номер расходного кассового ордера с начала года.

В нашем примере проставляем «80».

В графе «Дата составления» указывается дата выписки кассового ордера, которая совпадает с датой совершения хозяйственной операции, то есть выдачей денежных средств.

В нашем примере «09.08.02».

В графе «Дебет/ код структурного подразделения» указывается код структурного подразделения, по которому расходуются денежные средства (в том случае, если организация применяет систему кодирования).

В нашем примере документ заполняется небольшой организацией, которые как правило не применяют кодирование. Поэтому в данной графе ставим прочерк.

В графе «Дебет/ корреспондирующий счет, субсчет» указывается номер счета (и субсчета), по дебету которого отражается выдача денежных средств из кассы организации.

В нашем примере операция отражается по дебету счета «71».

В графу «Дебет, код аналитического учета» заносится код аналитического учета по счету, указанному в предыдущей графе, если в организации предусмотрено применение таких кодов

В нашем примере ставим прочерк, так как наша организация кодирование не применяет.

В графу «Кредит» заносится номер счета, с кредита которого списывается сумма денежных средств.

В нашем примере «50».

В графе «Сумма, руб. коп.» указывается сумма денежных средств (цифрами), которая должна быть выдана из кассы организации.

В нашем примере проставляем « 3000–00 ».

В графу «Код целевого назначения» записывают код назначения использования выданных средств.

В нашем примере ставим прочерк, так как наша организация кодирование не применяет.

В строке «Выдать» указываются фамилия, имя, отчество лица, которому выдаются денежные средства.

Согласно п.16 Порядка ведения кассовых операций выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере или заменяющем его документе.

Если выдача денег производится по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени и отчества получателя денег бухгалтерией указывается фамилия, имя и отчество лица, которому доверено получение денег.

Если выдача денег производится по доверенности представителю организации, оформленной в установленном порядке, в тексте ордера после названия организации, выдавшей доверенность на получение денежных средств, получателя денег бухгалтерией указывается фамилия, имя и отчество лица, которому доверено получение денег. Доверенность остается в документах дня как приложение к расходному кассовому ордеру.

Если выдача денег производится по ведомости, перед росписью в получении денег в ведомости кассир делает надпись «по доверенности». Доверенность остается в документах дня как приложение платежной (расчетно-платежной) ведомости.

В нашем примере следует указать «Мочалиной Ирине Васильевне».

По строке «Основание» указывается содержание хозяйственной операции.

Согласно п.11 Порядка ведения кассовых операций предприятия могут выдавать наличные деньги под отчет на хозяйственно-операционные расходы.

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели.

Лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним.

Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

Передача выданных под отчет наличных денег одним лицом другому запрещается.

В нашем примере по строке «Основание» записываем «На хозяйственные нужды».

По строке «Сумма» записываются суммы денежных средств, которые выдаются из кассы.

При этом сумму рублей указывают прописью, с заглавной буквы и с начала строки, а копейки указывают цифрами. Если после написания суммы в рублях в строке осталось свободное место, то его заполняют прочерком.

В нашем примере в строке «Сумма» записываем «Три тысячи руб. 00 коп.»

По строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления, например авансовый отчет, приказ (распоряжение) руководителя организации, заявления, счета и т.п.

В нашем примере «Служебная записка главного бухгалтера от 6 августа 2002 года».

После заполнения расходный кассовый ордер подписывают руководитель организации и главный бухгалтер или лицо, на то уполномоченное.

В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах и др. имеется разрешительная надпись руководителя предприятия, его подпись на расходных кассовых ордерах не обязательна (п. 14 Порядка ведения кассовых операций).

В нашем примере на прилагаемой к расходному ордеру служебной записке есть разрешительная запись и подпись директора предприятия, поэтому расходный ордер подписывает только главный бухгалтер.

Расходный кассовый ордер передается в кассу для выдачи по нему денежных средств.

При получении расходных кассовых ордеров кассир обязан проверить:

В случае несоблюдения одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления.

Перед получением денег из кассы лицо, которому выдаются денежные средства, в строке «Получил» указывает сумму рублей прописью, с заглавной буквы, с начала строки, сумму копеек цифрами, проставляет дату получения им наличных денег и расписывается.

Расписка в получении денег может быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы: рублей — прописью, копеек — цифрами.

При получении денег по платежной (расчетно-платежной) ведомости сумма прописью не указывается.

В нашем примере записываем «Три тысячи руб. 00 коп.».

«9» августа 2002 г. Подпись-----.

В соответствие в п.15 Порядка ведения кассовых операций при выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир требует предъявить документ, удостоверяющий личность получателя (паспорт или другой документ), записывает наименование и номер документа, кем и когда он выдан и забирает расписку получателя. Такой порядок обязательно применяется в случае, если денежные средства выдаются представителю другой организации по доверенности, если денежные средства выдаются физическому лицу по договору подряда и т. д.

Если документ, заменяющий расходный кассовый ордер, составлен на выдачу денег нескольким лицам, то получатели также предъявляют указанные документы, удостоверяющие их личность, и расписываются в соответствующей графе платежных документов. Однако в последнем случае запись о данных документа, удостоверяющего личность, на денежном документе, заменяющем кассовый расходный ордер, не производится.

На предприятии выдача денег может производиться по удостоверению, выданному данным предприятием, при наличии на нем фотографии и личной подписи владельца.

В следующей строке расходного кассового ордера кассир указывает наименование, номер, дату и место выдачи документа, удостоверяющего личность получателя.

В нашем условном примере проставляем «пропуск № 50605. выданный отделом кадров ООО „Люмьер“ 14 декабря 2001 г.»

Расходные кассовые ордера или заменяющие их документы немедленно после получения или выдачи по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью «Оплачено» с указанием даты (числа, месяца, года).

Кассир заполняет строку «Выдал кассир», где расписывается и указывает расшифровку подписи (фамилию и инициалы).

В нашем примере это кассир ООО «Люмьер» Чернова Е.Н.

После выдачи денег из кассы расходный кассовый ордер остается в кассе.

Выдача расходных кассовых ордеров или заменяющих их документов на руки лицам, получающим деньги, запрещается (п.19 Порядка ведения кассовых операций).

Рассмотрим на примере оформление поступления денежных средств в кассу предприятия.

Согласно п.13 Порядка ведения кассовых операций прием наличных денег кассами предприятий производится по приходным кассовым ордерам, формы № КО-1, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя организации.

Лицу, внесшему наличные деньги в кассу предприятия выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на то уполномоченного, и кассира, заверенная печатью предприятия.

20 августа 2002 года экспедитор ООО «Люмьер» (код по ОКПО для условного примера 18075761) Мочалина Ирина Васильевна сдала в кассу предприятия 120 руб. (неистраченную сумму по авансовому отчету № 12 от 15 августа2002 г.).

Получение указанных денежных средств было оформлено приходным кассовым ордером № 27. Деньги в кассу получила кассир Чернова Е. Н. Главный бухгалтер предприятия Степанова А. Г.

Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии.

В строке «Организация» указывается полное наименование организации.

В нашем примере проставляем «ООО «Люмьер».

Далее в этой же строке в соответствующей графе указывается код организации по ОКПО, который присваивается организации отделом статистики.

В нашем примере «18075761».

В следующей строке приходного кассового ордера указывается наименование структурного подразделения организации, в котором производится данная операция. Эта строка заполняется в том случае, если в организации имеются обособленные структурные подразделения со своей кассой. Также в эту строку могут быть занесены сведения о том, от какого структурного подразделения получены денежные средства, например, от какой торговой точки поступила выручка.

В нашем примере в данной строке ставится прочерк.

Далее в этой же строке в соответствующей графе указывается код этого структурного подразделения.

В нашем примере ставим прочерк, так как наша организация кодирование не применяет.

В графе «Номер документа» указывается порядковый номер приходного кассового ордера. Как правило, кассовые ордера нумеруются с начала календарного года.

В нашем примере проставляем «27».

В графе «Дата составления» указывается текущая дата — дата выписки кассового ордера, так как первичный документ должен составляться в день проведения операции.

В нашем примере «20.08.02».

В графу «Дебет» заносится номер счета, по дебету которого приходуются денежные средства.

В нашем примере проставляем «50».

В графе «Кредит/ код структурного подразделения» указывается код структурного подразделения, на которое приходуются денежные средства (если таковое имеется).

В нашем примере ставим прочерк, так как наша организация кодирование не применяет.

В графе «Кредит/ корреспондирующий счет, субсчет» указывается номер счета (и субсчета), по кредиту которого отражается поступление денежных средств в кассу организации.

В нашем примере операция отражается по кредиту счета 71, поэтому в данной графе проставляем «71».

В графу «Кредит, код аналитического учета» заносится код аналитического учета по счету, указанному в предыдущей графе, если применение таких кодов предусмотрено в организации.

В нашем примере ставим прочерк, так как наша организация кодирование не применяет.

В графе «Сумма, руб. коп.» указывается сумма денежных средств (цифрами), получаемая в кассу организации

В нашем примере проставляем « 120–00 ».

В графу «Код целевого назначения» записывают код назначения использования поступивших средств Эта графа используется, если организация применяет соответствующую систему кодирования.

В нашем примере ставим прочерк, так как наша организация кодирование не применяет.

Строка «Принято от» заполняется следующим образом:

В нашем примере заполнение строки будет следующим:

«Принято от Мочалиной Ирины Васильевны».

По строке «Основание» указывается содержание хозяйственной операции.

В нашем примере ставим «Возврат неиспользованного аванса».

По строке «Сумма» записывают сумму денежных средств, которые поступают в кассу.

При этом сумму рублей указывают прописью, с заглавной буквы и с начала строки, а копейки — цифрами. Если после написания суммы в рублях в строке осталось свободное место, его следует заполнить прочерком.

В нашем примере записываем «Сто двадцать руб. 00 коп.».

По строке «В том числе» указывается суммы НДС и НСП которые записываются цифрами, а в случае, если продукция, работы, услуги не облагаются налогами, делается запись «без НДС и НСП».

В нашем примере запишем «без НДС И НСП».

По строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

В нашем примере «авансовый отчет № 12 от 15 августа 2002 г.».

Заполнение квитанции к приходному кассовому ордеру

Квитанция к приходному кассовому ордеру заполняется аналогично самому кассовому ордеру.

В строке «Организация» указывается полное наименование организации.

В нашем примере «ООО «Люмьер».

В строке «К приходному кассовому ордеру №__» записывается номер заполняемого кассового ордера (который указан в графе «Номер документа»).

В нашем примере проставляем «27».

В следующей строке указывается дата составления приходного кассового ордера: число, месяц (прописью) и год. Эта дата должна совпадать с датой, записанной в графе «Дата составления».

В нашем примере записываем так «от 20 августа 2002 г.».

Строка «Принято от __» квитанции заполняется точно так же, как строка «Принято от _» приходного кассового ордера.

В нашем примере заполнение строки будет следующим:

«Принято от Мочалиной Ирины Васильевны».

По строке «Основание» указывается содержание хозяйственной операции. Значение этой строки переписывается из аналогичной строки приходного кассового ордера.

В нашем примере ставим «возврат неиспользованного аванса».

По строке «Сумма» записывают сумму денежных средств сначала цифрами, а затем повторяют эту сумму прописью: рубли указывают прописью, с заглавной буквы, с начала строки, а копейки — цифрами. Если после внесения суммы в рублях в строке осталось свободное место, то его заполняют прочерком.

В нашем примере проставляем цифрами «120 руб. 00 коп».

Затем пишем прописью «Сто двадцать руб. 00коп.»

По строке «В том числе» указывается сумма НДС и НСП, которые записываются цифрами, а в случае если продукция, работы, услуги не облагаются данными налогом, делается запись «без НДС и НСП».

В нашем примере запишем «без НДС и НСП».

После заполнения приходный кассовый ордер и квитанция подписываются главным бухгалтером или лицом, на то уполномоченным.

Согласно п.20 Порядка ведения кассовых операций при получении приходных кассовых ордеров кассир обязан проверить:

После проверки кассир принимает денежные средства.

В случае несоблюдения одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления.

Приходные кассовые ордера немедленно после получения по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью «Получено» с указанием даты (числа, месяца, года).

В приходном кассовом ордере кассир заполняет строку «Получил кассир», где расписывается и указывает расшифровку подписи (фамилию и инициалы).

На квитанции кассир ставит дату приема денежных средств, в последней строке квитанции расписывается и указывает расшифровку подписи (фамилию и инициалы) и заверяет печатью (штампом) кассира.

На квитанции ставится подпись главного бухгалтера предприятия и указывается расшифровка подписи (фамилия и инициалы).

В нашем примере квитанцию подписывает кассир Чернова Е. Н. и главный бухгалтер Степанова А. Г.

В случае если квитанция к приходному кассовому ордеру выдается представителю другой организации, либо стороннему лицу, то необходимо проставлять печать предприятия.

После получения денег в кассу квитанция к приходному кассовому ордеру выдается на руки сдавшему деньги, а сам кассовый ордер остается в кассе.

3. Порядок сдачи коммерческим банком сверхлимитных

остатков и получения подкрепления наличных денег

Кассовое обслуживание коммерческих банков производится расчетно-кассовыми центрами на основе договоров, заключенных территориальными учреждениями Банка России с банками (приложение N 1 к Инструкции от 16.11.95 N 31).

В соответствии с п. 3.4.2 Инструкции N 31 выдача наличных денег из расходной кассы РКЦ представителям коммерческих банков осуществляется по денежным чекам.

Прием денег приходными кассами расчетно-кассовых центров от банков производится по объявлению на взнос наличных денег (п. 3.1.1 Инструкции N 31).

На балансе коммерческого банка эти операции отражаются следующими проводками:

1) Получено подкрепление наличных денег из РКЦ

2) Сданы сверхлимитные остатки наличных денег в РКЦ

4. Ревизия кассы коммерческого банка

Ревизия денежной наличности, ценностей и бланков строгой отчетности имеет следующие цели:

1) проверка фактического наличия денег, ценностей и ценных бланков;

2) сверка фактического наличия с данными учета;

3) устранение недостатков в кассовой работе.

Ревизия кассы обязательно проводится в следующих случаях:

1) по распоряжению руководителя банка, но не реже одного раза в квартал;

2) обязательно по состоянию на 1 января;

3) в случае увольнения или смены руководителя банка, гл. бухгалтера или зав. кассой;

4) при временной смене должностных лиц, ответственных за сохранность ценностей.

Общую ответственность за проведение ревизии несет руководитель банка.

Ревизия производится составом лиц, назначаемых письменным приказом руководителя учреждения банка, по указанию которого производится ревизия. К проведению ревизии привлекаются подготовленные работники, не связанные с выполнением операций с ценностями, один из которых назначается ее руководителем.

Акт ревизии составляется в следующих случаях:

1) если ревизия проводилась по состоянию на 1 января;

2) если ревизия проводилась при смене или увольнении ответственных лиц;

3) если при ревизии обнаружены недостачи.

Если в результате ревизии обнаружены недостачи, излишки, неплатежные или сомнительные банкноты, то составляется отдельный акт. Поручать пересчет денег тем кассовым работникам, которые их формировали, не разрешается. Излишки приходуются, недостачи списываются для взыскания с виновного лица.

На балансе банка составляются следующие проводки:

1) обнаружены излишки наличных денег в кассе