Рейтинг: 4.2/5.0 (1884 проголосовавших)

Рейтинг: 4.2/5.0 (1884 проголосовавших)Категория: Бланки/Образцы

Годовой отчет – это финансовый документ, ежегодно утверждаемый общим собранием акционеров в соответствии с пп. 11 п. 1 ст. 48 ФЗ "Об акционерных обществах" от 26.12.1995 г. № 208-ФЗ (далее – Закон об АО).

Перед тем как представить годовой отчет перед общим собранием акционеров, отчет должен быть предварительно утвержден советом директоров (наблюдательным советом) Общества (п. 4 ст. 88 Закона об АО).

В случае, если совет директоров (наблюдательный совет) не создан, то предварительно утверждать годовой отчет вправе лицо, осуществляющее функции единоличного исполнительного органа Общества (п. 4 ст. 88 Закона об АО).

Единоличный исполнительный орган Общества – это лицо (директор, генеральный директор), осуществляющее руководство текущей деятельностью Общества (п. 1 ст. 69 Закона об АО).

В соответствии с абз. 3 п. 1 ст. 69 Закона об АО по решению общего собрания акционеров полномочия единоличного исполнительного органа могут быть переданы по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему).

Согласно п. 4 ст. 88 Закона об АО годовой отчет должен быть предварительно утвержден единоличным исполнительным органом не позднее чем за 30 дней до даты проведения годового общего собрания акционеров.

К сожалению, Законом об АО не регламентирован порядок предварительного утверждения годового отчета единоличным исполнительным органом, поэтому Общество вправе самостоятельно предусмотреть этот порядок в уставе или в ином внутреннем документе.

По общему правилу, единоличный исполнительный орган Общества принимает решения по вопросам, относящимся к его компетенции, путем издания приказов (абз. 3 п. 2 ст. 69 Закона об АО).

Таким образом, единоличный исполнительный орган Общества предварительно утверждает годовой отчет путем издания соответствующего приказа.

Содержание приказа об утверждении годового отчетаПриказ об утверждении годового отчета составляется единоличным исполнительным органом в произвольной форме.

В приказе может указываться следующая информация:

К приказу прилагается экземпляр годового отчета.

Приказ об утверждении годового отчета должен быть подписан единоличным исполнительным органом.

Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support Отдел продаж +7 (495) 212-14-84 sales@freshdoc.ru Заказать звонок

Копирование и дальнейшее распространение любых текстов с сайта freshdoc.ru без разрешения авторов или администрации сайта, а также заимствование фрагментов текстов будет рассматриваться как нарушение авторских прав. Помните об ответственности, предусмотренной ст.146, п.3 УК РФ. Смотрите правила.

© 2016 DocLab

Критерии отнесения организации к малым предприятиям включают не только численность и приведены в справочнике № 2. Если организация не попадает под указанные критерии, то ей нужно подавать отчетность в полном объеме. Сроки подачи годовой отчетности в налоговую инспекцию – не позднее 31 марта года, следующего за отчетным. Также годовую и промежуточную отчетность нужно представлять акционерам, а годовую – в территориально статистическое управление.

Обязательный ежегодный аудит ЗАО необходимо проходить только в случаях, приведенных в рекомендации № 3.

Публиковать отчетность организации нужно только если она размещает облигации или другие эмиссионные ценные бумаги.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Какие документы нужно сдавать в составе бухгалтерской отчетности

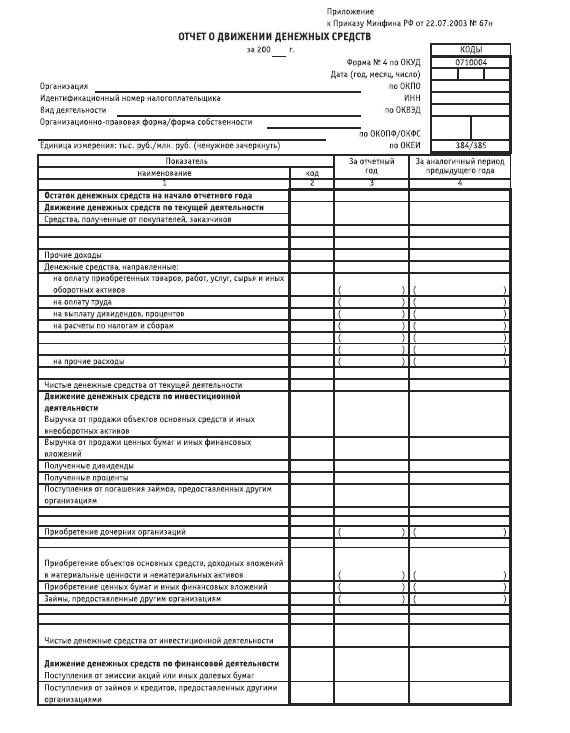

Состав отчетностиГодовая бухгалтерская отчетность состоит из Бухгалтерского баланса, Отчета о финансовых результатах и приложений к ним. Такой перечень установлен частью 1 статьи 14 Закона от 6 декабря 2011 г. № 402-ФЗ.*

В свою очередь приложениями к Бухгалтерскому балансу и Отчету о финансовых результатах являются Отчет об изменениях капитала, Отчет о движении денежных средств, Отчет о целевом использовании средств и Пояснения, составленные в текстовой и (или) табличной формах.

Такой вывод следует из пунктов 2 и 4 приказа Минфина России от 2 июля 2010 г. № 66н и подтверждается письмом Минфина России от 23 мая 2013 г. № 03-02-07/2/18285 .

Таким образом, в состав бухгалтерской отчетности входят следующие документы:*

Следует отметить, что эти правила применяются начиная с годовой бухгалтерской отчетности за 2012 год. При этом в состав годовой отчетности вместо Отчета о прибылях и убытках входит Отчет о финансовых результатах (ч. 1 ст. 14 Закона от 6 декабря 2011 г. № 402-ФЗ ). Подробнее см. Как составить Отчет о финансовых результатах. приказа Минфина России от 2 июля 2010 г. № 66н

В составе промежуточной отчетности составляйте Бухгалтерский баланс и Отчет о финансовых результатах. Остальные формы нужно составить только по итогам года. Такой порядок следует из части 3 статьи 14 Закона от 6 декабря 2011 г. № 402-ФЗ и пункта 49 ПБУ 4/99.

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Поэтому в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах раскрываются сведения, относящиеся к учетной политике организации, а также дополнительная информация. которая не включается в Бухгалтерский баланс и Отчет о финансовых результатах, но необходима пользователям бухгалтерской отчетности для реальной оценки финансового положения организации (п. 6. 24 ПБУ 4/99, письмо Минфина России от 9 января 2013 г. № 07-02-18/01. информация Минфина России от 4 декабря 2012 г. № ПЗ-10/2012 ).

Состав и содержание пояснений организация определяет самостоятельно, с учетом содержания пунктов 24–27 ПБУ 4/99 и других положений по бухучету. Подробно о составлении пояснений см. Как составить Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах .

Отчет о целевом использовании средств представляют все организации, получавшие в отчетном году целевые средства.

Подробнее о составе бухгалтерской отчетности см. в таблице .

Некоторые организации могут вести бухучет и составлять годовую бухгалтерскую отчетность в упрощенном варианте. К ним относятся:*

Упрощенный порядок бухучета и отчетности не могут применять адвокатские и нотариальные объединения, различные виды кооперативов, общества взаимного страхования, политические партии, микрофинансовые, государственные и саморегулируемые организации, а также некоммерческие организации, признанные иностранными агентами.

Это следует из положений части 4 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ.

государственный советник налоговой службы РФ I ранга

2. Справочник:Критерии отнесения организаций и индивидуальных предпринимателей к субъектам малого и среднего предпринимательства

Начальник отдела раскрытия информации Юридической компании «Свобода»

В связи с многочисленными вопросами, возникающими у акционерных обществ при установлении обязанности осуществлять обязательное раскрытие информации и определении ее объема, приводим следующие разъяснения о порядке раскрытия информации публичными и непубличными акционерными обществами.

Согласно ст. 3 Федерального закона от 05.05.2014г. № 99-ФЗ 1 нормы гражданского кодекса, действующие в редакции указанного закона, применяются к акционерным обществам независимо от того, приведен ли их устав и фирменное наименование в соответствие с ним. Таким образом, в настоящее время все акционерные общества подразделяются на публичные и непубличные и руководствуются в своей деятельности соответствующими положениями законодательства независимо от их наименования.

В соответствии со ст. 92 Федерального закона «Об акционерных обществах» в редакции, действующей с 01.07.2015г. 2. обязанность раскрытия информации распространяется на публичные акционерные общества и непубличные акционерные общества с числом акционеров более 50.

Следовательно. с 01.07.2015г. обязанность раскрытия информации распространяется на следующие общества:

При этом, публичные общества раскрывают информацию в форме годового отчета, годовой бухгалтерской отчетности, сообщения о проведении общего собрания и иных сведений и документов, устанавливаемых Банком России (списки аффилированных лиц, устав, сообщения и т.д. в соответствии с разделом 7 Положения о раскрытии информации 3 ). В отношении непубличных АО с количеством акционеров более 50 установлен сокращенный объем раскрываемой информации – только годовой отчет и годовая бухгалтерская отчетность.

Таким образом, говоря об акционерных обществах, не приведших свое наименование в соответствие с ГК, следует сделать следующие выводы:

Отдельно следует заметить, что непубличное ОАО, утратившее обязанность раскрытия информации, не обязано также обеспечивать доступ к ранее раскрытым документам и сведениям (устав, списки аффилированных лиц, годовые отчеты и отчетность и т.д.). То же относится и к непубличным ОАО, в отношении которых объем раскрываемой информации сократился, за исключением, соответственно, обеспечения доступности ранее раскрытых годовых отчетов и годовой бухгалтерской отчетности (т.е. тех документов, обязанность раскрытия которых законодателем сохранена).

Аналогичные выводы содержатся и в письме Банка России от 02.12.2015г. №52-5/15994.

При этом, учитывая отсутствие законодательно установленных правил раскрытия информации непубличными обществами (Положение о раскрытии информации регламентирует лишь порядок обязательного раскрытия информации публичными АО) письмо содержит следующие рекомендации для непубличных акционерных обществ, в т.ч. именуемых ОАО и ЗАО, и раскрывающих информацию в форме годового отчета и годовой бухгалтерской отчетности:

В части законодательного регулирования раскрытия информации в форме ежеквартальных отчетов и сообщений о существенных фактов никаких изменений, в т.ч. в основаниях возникновения такой обязанности и порядке ее исполнения, не произошло, и акционерным обществам, как и прежде, следует руководствоваться положениями ст. 30 закона «О рынке ценных бумаг» и Положением о раскрытии информации.

1 Федеральный закон от 5 мая 2014 г. N 99-ФЗ "О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации"

2 Федеральный закон от 29 июня 2015 г. N 210-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации"

3 Положение Банка России от 30.12.2014 № 454-П «О раскрытии информации эмитентами эмиссионных ценных бумаг».

Birdsong 06 Июн 2007

Birdsong 06 Июн 2007

Всем доброго времени суток!

Почитал Положение о раскрытии информации эмитентами, исходя из п. 8.1.1. открытое акционерное общество, а также закрытое акционерное общество, осуществившее (осуществляющее) публичное размещение облигаций или иных ценных бумаг (далее для целей настоящей главы Положения именуются вместе акционерные общества), помимо иной информации, предусмотренной настоящим Положением, обязаны раскрывать:

а) годовой отчет акционерного общества;

пришел к выводу, что ЗАО, которое не осуществляло публичного размещения ц/б не обязано руководствоваться требованиями к составу годового отчета, установленнми Положением о раскрытии информации, при подготовке годового отчета, а должно руководствоваться дополнительными требования к общему собранию, утв. ФКЦБ.

Однако на сайте РО ФСФР по СЗФО нашел ответ на вопрос, заданный с сайта:

Вопрос: годовой отче ЗАО. Как правильно его составить?Какие пункты должны существовать в отчете и хотя бы примерный отчет посмотреть. заранее спасибо

Ответ: Годовой отчет составляется в соответствии с п. 8.2 Положения о раскрытии информации эмитентами эмиссионных ценных бумаг, утвержденного Приказом ФСФР России от 10 октября 2006 г. № 06-117/пз-н.

Дата: 3.5.2007

Как полагаете, чем все же стоит руководствоваться ЗАО, не осуществлявшего публичного размещения (требования к годовому отчету в указанных НПА отличаются)?

Altruist 06 Июн 2007

nikolaich1986 11 Фев 2013

Altruist 06 Июн 2007

nikolaich1986 11 Фев 2013

Добрый день!

А сейчас как?

с 28 февраля 17/пс не действует, а в 12-6/пз-н требований нет.

Нужно ли руководствоваться требованиями к годовому отчету в 11-46/пз-н ЗАО, которое не осуществляет публичное размещение облигаций и иных ценных бумаг?

Если нет, то получается для таких ЗАО вообще нет требований по составу годового отчета (за исключением п. 4 ст. 35, если ЧА меньше УК).

Но при этом утверждать его и хранить ЗАО обязано.

Т.е. можно что угодно написать, хоть на 1 страницу?

Или есть еще какие-то требования?

Сообщение отредактировал nikolaich1986: 11 Февраль 2013 - 15:31

Shopen 12 Фев 2013

Shopen 12 Фев 2013

с 28 февраля 17/пс не действует, а в 12-6/пз-н требований нет.

И правильно что убрали, не место ему там (в смысле в Положении).

Нужно ли руководствоваться требованиями к годовому отчету в 11-46/пз-н ЗАО, которое не осуществляет публичное размещение облигаций и иных ценных бумаг?

Если нет, то получается для таких ЗАО вообще нет требований по составу годового отчета (за исключением п. 4 ст. 35, если ЧА меньше УК).

пока нет. Полагаю так и останется, уравняли с ООО. Непубличная компания - информируйте участников/акционеров о стоимости ЧА.

АО может быть освобождено от этой обязанности ФСФР после принятия решения об этом большинством в три четверти голосов, акционеров, принимающих участие в собрании и обращения в ФСФР с соответствующим заявлением.

Не совсем так. "Годовой отчет" вам придется сдавать, и вот почему.

с 01.01.2011 законодательство предусматривает возможность освобождения эмитента, который является акционерным обществом, от обязанности осуществлять раскрытие информации о ценных бумагах. Соответствующие положения предусмотрены в ст. 30.1 ФЗ "О рынке ценных бумаг" и ст. 92.1 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах".

Решение об освобождении эмитента от указанной обязанности принимает ФСФР, если в отношении эмитента, обратившегося с соответствующим заявлением, одновременно соблюдаются условия, перечисленные в п. 1 ст. 30.1 Федерального закона 22.04.1996 N 39-ФЗ "О рынке ценных бумаг".

Как следует из этой нормы, эмитент, являющийся акционерным обществом, может быть освобожден от обязанности осуществлять раскрытие или предоставление информации в соответствии со ст. 30 ФЗ "О рынке ценных бумаг".

Раскрытие информации об аффилированных лицах, о содержании устава эмитента и внутренних документов, регулирующих деятельность его органов, регулируется Положение о раскрытии информации эмитентами эмиссионных ценных бумаг (Утверждено Приказом Федеральной службы по финансовым рынкам от 10.10.2006 N 06-117/пз-н).

Следовательно, по решению ФСФР эмитент может быть освобожден от обязанности раскрывать (предоставлять) только информацию, указанную в ст. 30 ФЗ "О рынке ценных бумаг". Это ежеквартальный отчет эмитента, сообщения о существенных фактах и сводная бухгалтерская (консолидированная финансовая) отчетность. Таким образом, Эмитент не может быть освобожден от обязанности раскрывать иные сведения, предусмотренные, гл. VIII Положения о раскрытии информации в том числе и «годовой отчет».

с 01.01.2011 законодательство предусматривает возможность освобождения эмитента, который является акционерным обществом, от обязанности осуществлять раскрытие информации о ценных бумагах. Соответствующие положения предусмотрены в ст. 30.1 ФЗ "О рынке ценных бумаг" и ст. 92.1 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах".

Решение об освобождении эмитента от указанной обязанности принимает ФСФР, если в отношении эмитента, обратившегося с соответствующим заявлением, одновременно соблюдаются условия, перечисленные в п. 1 ст. 30.1 Федерального закона 22.04.1996 N 39-ФЗ "О рынке ценных бумаг".

Как следует из этой нормы, эмитент, являющийся акционерным обществом, может быть освобожден от обязанности осуществлять раскрытие или предоставление информации в соответствии со ст. 30 ФЗ "О рынке ценных бумаг".

Раскрытие информации об аффилированных лицах, о содержании устава эмитента и внутренних документов, регулирующих деятельность его органов, регулируется Положение о раскрытии информации эмитентами эмиссионных ценных бумаг (Утверждено Приказом Федеральной службы по финансовым рынкам от 10.10.2006 N 06-117/пз-н).

Следовательно, по решению ФСФР эмитент может быть освобожден от обязанности раскрывать (предоставлять) только информацию, указанную в ст. 30 ФЗ "О рынке ценных бумаг". Это ежеквартальный отчет эмитента, сообщения о существенных фактах и сводная бухгалтерская (консолидированная финансовая) отчетность. Таким образом, Эмитент не может быть освобожден от обязанности раскрывать иные сведения, предусмотренные, гл. VIII Положения о раскрытии информации в том числе и «годовой отчет».

Откуда дровишки? Текст ответа ФСФР на запрос, который Вы делали?

Собсно по вопросу - уважаемые господа, Вы сами себя читаете, когда вопросы задаете и отвечаете на них.

Вопрос

ежегодную отчетность в любом случае нужно подавать в ФСФР, или можно этого избежать

Хотелось бы уточнить, какую ежегодную отчетность Вы имеете ввиду?

АО может быть освобождено от этой обязанности ФСФР после принятия решения об этом большинством в три четверти голосов, акционеров, принимающих участие в собрании и обращения в ФСФР с соответствующим заявлением.

Об освобождении от какой обязанности Вы говорите? От обязанности раскрывать ежеквартальные отчеты и существенные факты? Причем здесь ежегодная отчетность?

Не совсем так. "Годовой отчет" вам придется сдавать,

Можно узнать, куда и кому придется сдавать годовой отчет? И почему только годовой отчет?

И еще один убийственный вопрос (ну и правильно, что еще можно написать после таких ответов)

А заявление на освобождение в какой форме подавать?

И еще, если я правильно поняла, то в случае представления такого заявления только сейчас, ЗАО по -любому нужно будет сдавать до 15 февраля 2012 года полный комплект, а уже с в 2013 - освобождается от этого

Если Вы имеете ввиду ежегодную отчетность АО по ведению реестра, то можете успокоиться и никуда ничего не подавать, потому что от этой обязанности Вас никто и никогда ни по какому заявлению не освободит (только если только ФСФР поменяет свои требования). А для получения правильных и полных ответов неплохо было бы также правильно и понятно формулировать вопрос.

Re: ЗАО. Какие отчеты подавать?

[QUOTE=002;928074]Откуда дровишки? Текст ответа ФСФР на запрос, который Вы делали?

Все что написанно взято из официальных источников.

Собсно по вопросу - уважаемые господа, Вы сами себя читаете, когда вопросы задаете и отвечаете на них.

Вопрос

Форум для того и есть что бы «различные специалисты» могли общаться. Как говорится, не хочешь не читай.

Цитата:

Не совсем так. "Годовой отчет" вам придется сдавать,

Можно узнать, куда и кому придется сдавать годовой отчет? И почему только годовой отчет?

Можно:

куда, кому - можно узнать прочитав главу 8.2.ПРИКАЗА ФСФР от 10 октября 2006 г. N 06-117/пз-н.

почему - потому что вопрос был про "годовой отчет", вот про него и отвечал.

Да я не сомневаюсь в правильности написанного - просто интересно, разъяснило, наконец, ФСФР страждущим вообще не раскрываться, что такой трамвай не полетит, или это не ФСФР дала разъяснения.

Ну так о том и речь, что в данном случае и не было никакого общения, потому как каждый разговаривал сам с собой и о своем "о женском".

Вас не затруднит дать ссылку на более конкретную норму данного раздела, обязывающую эмитента сдавать годовой отчет в ФСФР или куда-то еще? А в общем и целом я Вам предлагаю этот раздел внимательно перечитать, потому как там про сдачу годового отчета в ФСФР (а вопрос был именно об этом) нет ни слова.

Вопрос был не про "годовой отчет", а про "ежегодную отчетность ", которую "нужно подавать в ФСФР". С чего Вы, к примеру, взяли, что речь идет о годовом отчете, тем более он ни в какой ФСФР не представляется?

Перечитал пост, не увидел где написал о сдаче годового отчета в фсфр.

Тем более написал вывод о том, что Эмитент не может быть освобожден от обязанности раскрывать иные сведения, предусмотренные, гл. VIII Положения о раскрытии информации, в том числе и «годовой отчет».

Перечитывать желания нет никого, сколько уже можно. А вместо критики предлагаю вам помочь менее осведомленным «специалистам», что будет более конструктивно и полезно.

К сожалению времени не так много как хотелось бы, а данная переписка поглощает чересчур много. Если есть вопрос, который вы не знаете то обсудить его я готов. Вот критика уже "задрала", даже в метро есть она и дома и на работе и.т.д.

ШОКИРУЮЩАЯ СТАТИСТИКА

годовых отчетов российских компаний:

94% отчетов содержат серьезные ошибки!

4% отчетов содержат ошибки средней тяжести.

ТОЛЬКО 2% отчетов соответствует требованиям

законодательства к их содержанию.

К чему это приводит?

Нарушение требований законодательства, касающихся

представления и раскрытия информации на финансовых

рынках, является основанием для привлечения общества

к административной ответственности по статье 15.19

Кодекса об административных правонарушениях.

Размер административного штрафа

на юридических лиц - от 700 000 до 1 000 000 рублей!

Чтобы годовой отчет вашей компании был составлен

в соответствии с требованиями законодательства к его

содержанию, форме, порядку утверждения и раскрытия

воспользуйтесь новым видеокурсом:

«Годовой отчет общества за 2015 год:

как создать, утвердить и раскрыть»

Данный видеокурс подготовлен с участием.

Оленькова Дмитрия Николаевича

Генерального директора «ИНТЕРФАКС-Служба

раскрытия информации».

12 лет руководит структурным подразделением уполномоченного агентства, на ресурсе которого российские эмитенты раскрывают свою корпоративную информацию.

Один из авторов Положения о раскрытии информации – «библии» раскрытия информации для российских компаний.

Автор многочисленных публикаций в изданиях:

ВИДЕОКУРС

«Годовой отчет общества за 2015 год:

как создать, утвердить и раскрыть» стоит:

всего: 9690 рублей

Но разумнее будет спросить.

Сколько будет стоить для вас

отсутствие данного видеокурса?

Для сравнения: очные семинары, мастер-классы по составлению годового отчета акционерного общества стоят не менее 10 000 рублей.

Однако такие предложения НЕ СОДЕРЖАТ уникальных шаблонов Годовых отчетов, готовых к внедрению.

При этом Вам НЕ придётся быстро конспектировать слова лектора. а затем вспоминать и додумывать сказанное им во время выступления - вам достаточно будет снова просмотреть нужную часть видео и во всем спокойно и досконально разобраться.

Получите видеокурс прямо сейчас!

Стоимость видеокурса:всего: 9690 рублей

Политика конфиденциальности содержит пояснения о том, как используется информация, которую Вы нам предоставляете, и как связаться с нами, если у Вас возникнут вопросы и проблемы.

1. Какая информация нам необходима?Если вы решаете подписаться на информационный продукт, размещенный на нашем сайте, мы запросим у Вас такую информацию, как имя и адрес электронной почты. Это объясняется следующими соображениями.

Мы регулярно готовим актуальные информационные продукты (как платные, так и большое количество бесплатных) на юридические, корпоративные и образовательные темы. Ваш интерес к конкретному информационному продукту позволяет предположить, что и другие продукты на юридические, корпоративные и образовательные темы могут быть Вам интересны и полезны.

Для того чтобы проинформировать Вас об этих продуктах, а также обеспечить к ним доступ, нам требуется отправить Вам информационное письмо. Кроме того, мы можем проводить опрос для выяснения Вашего мнения о наших продуктах, а также Ваших пожеланий.

Перед тем как предоставить нам чужие персональные данные, обязательно получите разрешение соответствующих лиц. Убедитесь, что вы предоставляете правильные и точные сведения.

2. Что мы делаем с Вашей персональной информацией?Адрес Вашей электронной почты и Ваше имя мы используем в следующих целях:

Для осуществления рассылки мы используем сервис почтовых рассылок Smartresponder.ru. Этот сервис обрабатывает Вашу персональную информацию (т.е. e-mail и указанное Вами имя) для того, чтобы мы могли отправить Вам электронное письмо с доступом к выбранному Вами продукту или проинформировать Вас о новых актуальных продуктах юридической, корпоративной и образовательной тематики, или провести опрос с целью выявления информации, в которой Вы нуждаетесь.

В исключительных обстоятельствах мы можем раскрыть Вашу персональную информацию, если этого требует закон или чтобы оградить и защитить себя и других от незаконных или опасных действий.

4. CookiesНаш сайт содержит так называемые cookies. Cookies - небольшие текстовые файлы, которые сайт отправляет на Ваш компьютер для учета Ваших действий в Интернете. Cookies могут использоваться на нашем сайте для персонализации учета посещений, улучшения пользования некоторыми функциями и регистрации Ваших действий в Интернете. Вы можете отключить использование cookies в параметрах настройки браузера, однако в этом случае некоторые функции на нашем сайте будут работать неправильно.

5. БезопасностьМы предпринимаем коммерчески обоснованные шаги для защиты Вашей персональной информации. Это включает применение процессов и процедур, сводящих к минимуму несанкционированный доступ к Вашей персональной информации или ее раскрытию.

Однако мы не гарантируем полного устранения риска злоупотребления персональной информацией несанкционированными посетителями. Убедительно просим Вас надежно хранить пароли к учетным записям и не сообщать их кому-либо еще (в случае, если речь идет о продуктах, содержащих пароли доступа). Немедленно свяжитесь с нами, если станет известно о каком-либо несанкционированном использовании Вашего пароля или о любом другом нарушении информационной безопасности.

6. ДетиМы всецело поддерживаем озабоченность родителей, вызванную использованием персональной информации об их детях. Просим всех посетителей младше 18 лет, получить разрешение родителей или опекунов, прежде чем предоставлять какую-либо персональную информацию.

7. Отказ от подпискиЕсли Вы больше не хотите получать от нас сообщения, перейдите по ссылке, указанной в нижней части любого нашего письма.

8. КонтактыЕсли у Вас возникнут вопросы и/или проблемы, связанные с политикой безопасности и сохранностью Ваших персональных данных, обращайтесь, пожалуйста, на адрес: marketing@corsec.ru

С уважением,

ООО «Корпоративный секретарь»

Все права защищены. Copyright ©

ООО «Корпоративный секретарь». ОГРН 1117847247308

Служба поддержки: marketing@corsec.ru

1. Научная концепция бухгалтерской отчетности и экономическая характеристика Отчет о наличии животных 4

1.1. Нормативное регулирование бухгалтерской отчетности 4

1.5. Заключение 5

2. Отчет о наличии животных: назначение, содержание, источник данных, порядок составления, аналитическое использование на примере ЗАО «СЕВЕРКА» 8

3.1.Выполнение бухгалтерских процедур 10

Список используемой литературы 13

ВведениеСегодня отчетность предприятия представляет собой систему взаимосвязанных показателей, отраженных в форме определенных таблиц и характеризующих на основе данных бухгалтерского учета движение имущества и результаты работы предприятия за определенный период.

Бухгалтерская отчетность сельскохозяйственных предприятий подразделяется на промежуточную и годовую (ф1,2,3,5).

Специализированными формами отчетности сельскохозяйственных предприятий являются некоторые формы АПК.

Ускоренное развитие технического прогресса в сельском хозяйстве, внедрение более современной технологии производства, перевод предприятий на самофинансирование и самоокупаемость требуют дальнейшего совершенствования учета, отчетности и анализа производства продукции животноводства, позволяющих в свою очередь обеспечить систематический контроль наличия поголовья, своевременное отражение всех изменений в составе поголовья скота, правильное определение прироста и другой продукции животных, а так же изучить влияние факторов на изменение уровня производства продукции выращивания и выявить резервы увеличения объемов его производства.

Бухгалтерский учет и отчетность помогают осуществить контроль над производством продукции животноводства, вскрыть внутренние резервы отрасли. Все вышеизложенное и подтверждает актуальность темы курсовой работы.

Целью работы является анализ отчета о наличии животных: назначение, содержание, источник данных, порядок составления, аналитическое использование.

Цель позволила сформулировать задачи, которые решались в работе:

Нормативное регулирование бухгалтерской отчетности;

Научные аспекты бухгалтерского учета АПК;

Экономическая характеристика организации;

Состояние бухгалтерского учета в организации;

Назначение, содержание, источник информации отчета о наличии животных;

Интерпретация отчета о наличии животных за 2002-2004гг на примере ЗАО «СЕВЕРКА»;

Критическая оценка отчетности и пути ее совершенствования;

Выполнение бухгалтерских процедур;

Составление форм годовой бухгалтерской отчетности;

Пояснительная записка к годовому отчету;

Составление налоговых деклараций.

Теоретической и методологической основой написания работы явились научные труды ученых, разработки экономистов-практиков, нормативные акты России, материалы периодической печати, специальная методическая и учебная литература по бухгалтерскому учету и отчетности сельскохозяйственных предприятий.

Работа состоит из: введения, трех глав, заключения, списка использованной литературы и приложений.

1.Научная концепция бухгалтерской отчетности и экономическая характеристика Отчет о наличии животных 1.1.Нормативное регулирование бухгалтерской отчетностиНормативное регулирование бухгалтерской отчетности проводится в 4 уровня.

Первый уровень: Закон "О бухгалтерской учете" и "Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации"утверждено приказом Минфина РФ от 29.07.98 г. №34н.

Второй уровень: Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утверждено приказом Минфина РФ от 6.07.99г. №43н.

Третий уровень - приказы Минфина России от 13.01.2000г. №4н "О формах бухгалтерской отчетности организаций" и от 28.06.2000г. №60н "Методические рекомендации о порядке формирования бухгалтерской отчетности организации, другие нормативные документы регулирующие, например, порядок составления сводной бухгалтерской отчетности, порядок публикации бухгалтерской отчетности».

Четвертый уровень - регулирование формирования бухгалтерской отчетности в рамках учетной политики организации (например, внешней и внутренней информации по сегментам), ее состав и содержание, адреса и сроки представления и т.д. Международные стандарты финансовой отчетности и Директивы по учету Европейского Сообщества - важнейшие международные документы, регулирующие состав, содержание и требование бухгалтерских (финансовых) отчетов в международной практике в условиях становления глобальной мировой экономики 1 .

1.5. ЗаключениеПроводя анализ нормативного регулирования бухгалтерской отчетности на предприятиях, можно сделать следующие выводы:

Нормативное регулирование бухгалтерской отчетности проводится в 4 уровня: 1. Закон "О бухгалтерской учете" и другие; 2. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утверждено приказом Минфина РФ от 6.07.99г. №43н; 3. Приказы Минфина России от 13.01.2000г. №4н "О формах бухгалтерской отчетности организаций" и от 28.06.2000г. №60н и другие методические рекомендации о порядке формирования бухгалтерской отчетности организации; 4. Международные стандарты финансовой отчетности и Директивы по учету Европейского Сообщества - важнейшие международные документы, регулирующие состав, содержание и требование бухгалтерских (финансовых) отчетов в международной практике в условиях становления глобальной мировой экономики. К основным формам бухгалтерской отчетности относятся: Баланс предприятия; Отчет о прибылях и убытках; Отчет об изменениях капитала; Отчет о движении денежных средств; Приложение к бухгалтерскому балансу; Отчет о целевом использовании полученных средств.

Рассматривая особенности бухгалтерской отчетности на предприятии агропромышленного комплекса, то дополнительно здесь могут вестись следующие формы отчетности: Форма 5 АПК Отчет о численности и заработной плате работников сельского хозяйства; Форма 6 АПК Основные показатели; Форма 8 АПК Отчет о затратах на основное производство; Форма 13 АПК Отчет о производстве и себестоимости продукции животноводства; Форма 15 АПК Отчет о наличии животных; Форма 16 АПК Баланс продукции. Особое внимание в работе будет уделено форме 15 АПК Отчету о наличии животных.

На основе анализа литературных источников можно сделать следующие выводы:

Аграрный сектор является системообразующим для страны и обеспечивает 70% занятости населения, продовольственную безопасность страны, является крупным потребителем энергоресурсов и технических средств, продукции химической промышленности, а следовательно создает рабочие места металлургам, шахтерам, химикам, машиностроителям и др. Сельское хозяйство России периодически подвергается реформированию. Причем научное обеспечение реформ, как правило, отсутствует. Сельскохозяйственная наука и сельское хозяйство развиваются обособленно друг от друга. Следовательно, реформам присущ валюнтаризм. Проходящее в наше время реформирование сельского хозяйства имеет правовую базу в виде ГК и Земельного Кодекса, Указов Президента и Постановлений Правительства РФ.

Экономическая характеристика предприятия проводится на примере Закрытого акционерного общества «СЕВЕРКА». Предприятие работает в отрасли АПК с 2000г. Основными направлениями деятельности является: растениеводство, животноводство. Анализ современного состояния производства на предприятии за исследуемый период показал не эффективность производственной деятельности. Это связано с низким объемом производства продукции, низкой обеспеченностью основными производственными фондами и энергетическими ресурсами (что связано с их износом). Поэтому руководству предприятия необходимо пересмотреть организацию производства, изыскать средства на обновление основных фондов и энергоресурсов, разработать план наиболее эффективного использования трудовых ресурсов.

Рассматривая современное состояние бухгалтерского учета можно сделать следующие выводы:

Все заполняемые в подразделениях предприятия первичные документы предоставляются в центральную бухгалтерию, где они обрабатываются. Таким образом, учет в хозяйстве ведется согласно приказа министерства финансов Российской Федерации от 9 декабря 1999 года №60н об утверждении Положения по бухгалтерскому учету «Учетная политика организаций ПБУ 1/98». Каждый работник бухгалтерии ведет отведенные ему участок учета (данные об участках учета в ЗАО «СЕВЕРКА»» были рассмотрены ранее).

Здесь были изучены более подробно участки, касающиеся общего учета: денежных средств, расчетов, реализации готовой продукции, производства и т.д. и отчетности по животноводству.

2.Отчет о наличии животных: назначение, содержание, источник данных, порядок составления, аналитическое использование на примере ЗАО «СЕВЕРКА»Порядок составления отчетности установлен следующими нормативными документами:

Методические рекомендации о порядке формирования показателей бухгалтерской отчетности, утвержденный приказом Минфина РФ;

Приказом Минфина России «О формах бухгалтерской отчетности»;

Положением по бухгалтерскому учету и финансовой отчетности в Российской Федерации;

Другими положениями по бухгалтерскому учету, принятыми Минфином РФ.

Промежуточная бухгалтерская отчетность должна состоять из двух форм:

Бухгалтерского баланса (форма № 1);

Отчета о прибылях и убытках (форма № 2).

По своему усмотрению организация ЗАО «Северка» может включить в состав отчетности пояснительную записку, а также другие формы отчетности.

Бухгалтерская отчетность представляется за три, шесть, девять месяцев и за год.

Годовая отчетность включает все пять форм (бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях капитала, отчет о движение денежных средств и приложение к бухгалтерскому балансу) и специализированные сельскохозяйственные формы.

В частности специализированной сельскохозяйственной формой бухгалтерской отчетности является: наличие животных (форма № 15-АПК).

3. Составление годового бухгалтерского отчета на примереЗАО «СЕВЕРКА»

3.1.Выполнение бухгалтерских процедурПорядок составления отчетности установлен следующими нормативными документами:

Методические рекомендации о порядке формирования показателей бухгалтерской отчетности, утвержденный приказом Минфина РФ;

Приказом Минфина России «О формах бухгалтерской отчетности»;

Положением по бухгалтерскому учету и финансовой отчетности в Российской Федерации;

Другими положениями по бухгалтерскому учету, принятыми Минфином РФ.

Промежуточная бухгалтерская отчетность должна состоять из двух форм:

1.Бухгалтерского баланса (форма № 1) Приложение 4.;

2.Отчета о прибылях и убытках (форма № 2) Приложение 5.

В составе отчетности ЗАО «Северка» присутствует приложение к балансу. Бухгалтерская отчетность представляется за год.

Годовая отчетность обычно включает все форм (бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях капитала, отчет о движение денежных средств и приложение к бухгалтерскому балансу) и специализированные сельскохозяйственные формы.

ЗаключениеНа основании проведенных исследований в курсовой работе на тему

“Отчет наличии животных: назначение, содержание, источник данных, порядок составления, аналитическое использование.” можно сделать следующие выводы и предложения:

1.Тема курсовой работы является актуальной и имеет практическое значение;

2.Ведущие ученые России в своих трудах поднимают вопрос о совершенствовании учета и отчетности в области сельскохозяйственной продукции на предприятиях АПК, в частности совершенствования первичной документации, а также оценки отрасли животноводства.

3.Объектом исследований является предприятие АПК ЗАО «СЕВЕРКА» которое имеет молочно-мясное направление с развитым производством зерновых и зернобобовых культур. На протяжении 2000-2004 гг. сельскохозяйственное производство было прибыльным;

4.Бухгалтерский учет и отчетность в ЗАО «СЕВЕРКА» ведется по журнально-ордерной форме учета. Для учета животных на выращивании и откорме предназначен счет 11 “ Животные на выращивании и откорме” По дебету счета 11 отражают наличие животных на начало года, поступление, а также дооценку молодняка и откормочного поголовья вследствие прироста живой массы. По кредиту счета учитывают уменьшение животных в связи с переводом молодняка в основное стадо и выбытие из хозяйства.

5. Отчетность по наличию животных ведется специализированной формой отчетности № 15 –АПК «Отчет о наличии животных»

6.Для организации учета и отчетности животных на предприятии нужно использовать определенные первичные документы, правильное ведение которых в совмещении с производственно – техническим учетом позволяет осуществлять действенный контроль за сохранностью и движением животных. Однако, для оперативного руководства хозяйственной деятельностью данных первичного учета недостаточно и администрации хозяйства требуется сводная и более подробная информация, которая отражается на синтетических и аналитических счетах.

7.В целях совершенствования учета работникам бухгалтерии необходимо использовать возможности ППП и комплексов АРМ бухгалтера. В этих условиях они не выполняют рутинных трудоемких ручных операций по обработке первичных документов и составлению учетных регистров.

Указанные предложения помогут существенно повлиять на развитие хозяйственной деятельности, способствовать увеличению объемов производства, повышению прибыли, рентабельности, что положительно скажется на финансовых результатах деятельности предприятия, улучшит, повысит качество и достоверность ведения бухгалтерского учета и отчетности предприятия.

Список используемой литературыЗакона РФ "О бухгалтерском учете" в редакции Федерального закона N 86-ФЗ от 30 июня 2003 года.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации утверждено приказом Минфина РФ от 29.07.98 г. №34н.

Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утверждено приказом Минфина РФ от 6.07.99г. №43н.

Приказ Минфина России от 13.01.2000г. №4н "О формах бухгалтерской отчетности организаций"

Приказ Минфина России от 28.06.2000г. №60н "Методические рекомендации о порядке формирования бухгалтерской отчетности организации, другие нормативные документы регулирующие, например, порядок составления сводной бухгалтерской отчетности, порядок публикации бухгалтерской отчетности».

Приказ министерства финансов Российской Федерации от 9 декабря 1999 года №60н об утверждении Положения по бухгалтерскому учету «Учетная политика организаций ПБУ 1/98»

Правила наличного денежного обращения на территории Российской Федерации, утвержденными Советом директоров Банка России 5 января 1998 г. за № 14-П;

Порядок ведения кассовых операций в Российской Федерации, утвержденными решением Совета директоров Банка России от 22 июля 1993 г. № 40.

Истешиц Л.И. Гринман Г.И. Стешиц М.И. И др.Бухгалтерский учет на предприятиях АПК: Учебное пособие для вузов (под ред. Стешица Л.И.) 2001г. c.548.

Бухгалтерский учет и отчетность 2005. Сборник нормативных актов издательства: ТК Велби, Проспект, 2005 г. с.720.

Астахов В.П. Теория бухгалтерского учета. — М. «Экспертное бюро -М», 1997. - 293 с.

Бычков М.Ф. Бухгалтерский учет в предприятиях АПК. Издательство: Финансы и статистика.2004г.с. 286.

Жамьянова Н.Ц. Финансовая бухгалтерская отчетность в системе формирования деловой информации. — Улан-Удэ: ВСГТУ, 1998. — 59 с.

Жминько С. Понятие финансовой отчетности и подготовка к ее составлению. с. 69-74.

Донцова Л.В. Никифорова Н.А. Анализ бухгалтерской отчетности.—М. Дело и Сервис, 1998. — 8 с.

Козлова Е. П. Бабченко Т. Н. Галанина Е. Н. Бухгалтерский учет в организациях. Издательство: Финансы и статистика, 2005 г. c.752.

Козлова Е.П. и др. Бухгалтерский учет. — М. Финансы и статистика,

Кулич Г. Аграрный сектор - стержень экономики страны ; Экономика сельского хозяйства России. - 1998. - №12 - с.3.

Романенко А. Агропромышленному производству - надежное научное обоснование ; АПК: экономика и управление. - 1998. - №5. - с.3.

Рябенькой Т.Ю. Бухгалтерская (финансовая) отчетность: Практические рекомендации по составлению. Издательство: "Юридический Дом "Юстицинформ"", 2005, с. 210.

Пизенгольц М.З. Варава А.П. Васькин Ф.И. Бухгалтерский учет в сельском хозяйстве: Ч. 2. — 3-е изд. перераб. и доп. — М. Колос, 1999. — 480 с.

Четвертаковой Н.И. Бухгалтерский учет в сельском хозяйстве. «Книга сервис" - 2004, с.336.

ПриложенияПриложение 1. Рис.1.1. Организационная структура предприятия ЗАО «СЕВЕРКА»

Приложение 2. Таблица 1.4.Основные экономические показатели работы ЗАО «Северка» за 2001-2004гг.

Приложение 3. Форма № 15 Отчет о наличии животных за 2004гг в ЗАО «СЕВЕРКА»

Приложение 4.Баланс за 2004гг ЗАО «СЕВЕРКА»

Приложение 5.Отчет о прибылях и убытках за 2004гг.ЗАО «СЕВЕРКА»

Приложение 6. Пояснительная записка к годовому отчету по ЗАО «СЕВЕРКА» за 2004гг.

Приложение 7. Налоговая декларация по налогу на добавленную стоимость по ЗАО «СЕВЕРКА»

1 Бухгалтерский учет и отчетность 2005. Сборник нормативных актов издательства: ТК Велби, Проспект, 2005 г. с.18-23.