Рейтинг: 4.3/5.0 (1540 проголосовавших)

Рейтинг: 4.3/5.0 (1540 проголосовавших)Категория: Бланки/Образцы

Реализация любых товаров предпринимателем требует от него соблюдения определенных правил работы с наличными денежными средствами. К примеру, всем известно требование об использовании контрольно-кассовой машины. Однако, в некоторых ситуациях возможно обойтись и без ККМ. Предприниматели, находящиеся на едином налоге на вмененный доход освобождены от обязанности использовать кассовые аппараты, они вправе выдавать товарный чек без кассового. При этом есть определенные нюансы, на которые стоит обращать внимание при выдаче.

Товарный чек без кассового

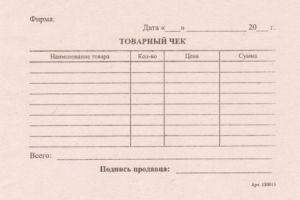

Данный документ является законодательно закрепленным вариантом документального подтверждения совершения покупки. На сегодняшний день не существует единой унифицированной формы товарного чека, поэтому каждый предприниматель может сделать свой вариант товарного чека, но при этом существует перечень реквизитов, которые должны быть на данном бланке:

Законодательство предусматривает, что может быть выдан как кассовый чек с приложением к нему товарного, так и товарный чек без кассового.

Во втором случае, важность указанных реквизитов возрастает в разы. Дело в том, что товарный чек является подтверждающим документом, поэтому он должен отвечать всем требованиям к подобным документам. Согласно бухгалтерским правилам товарный чек является детальной расшифровкой кассового, так как далеко не всегда чек от кассы содержит всю информацию о совершенной покупке. Поэтому его наличие и носит обязательный характер, например, при постановке товара на бухгалтерский учет или для подтверждения понесенных затрат подотчетным лицом.

Оформление товарного чека без кассового

При отсутствии контрольно-кассового аппарата предприниматель обязан по первому требованию покупателя выдавать товарный чек.

Оформление товарного чека без кассового является единственно возможным вариантом документирования факта покупки. Однако, многое зависит от правильности оформления данного документа.

Официальные реквизиты на товарном чекеВо-первых, в таком товарном чеке должны быть указаны все рассмотренные выше реквизиты. Отсутствие любого из них делает невозможным рассмотрение товарного чека как официального подтверждающего документа. Отметим, что некоторые предприниматели используют товарные чеки для рекламы, размещая её как на оборотной, так и на лицевой стороне бланка. Законодательством это не запрещено, но требуется, что бы рекламная информация не перекрывала официальные реквизиты.

Каждому товару – отдельная строка в чекеВо-вторых, каждая единица товара должна быть вписана в чек отдельной строкой с указанием конкретного наименования. Например, при покупке канцелярии, необходимо расписать все покупки, а не делать одну обобщенную запись – канцелярские товары. Данная ошибка весьма распространена на практике, причем нередко сами покупатели просят написать в чеке обобщенно. В результате, бухгалтерия не всегда может принять понесенные затраты в качестве расходов, да и налоговая инспекция при проведении проверок может сделать по этому поводу замечание.

Общий итог стоимости – обязательноВ-третьих, общий итог стоимости товаров должен быть указан в специально выделенной графе. Даже если товар всего лишь один, то итог пишется в конце. Причем всегда нелишним будет сделать двойную запись итога – цифрами и прописью.

Пустые строчки в товарном чекеВ-четвертых, если строчек в чеке больше, чем приобретенного товара, то пустые строки следует перечеркнуть таким образом, чтобы в них невозможно было вписать какие-либо товары.

Таким образом, выдача товарного чека покупателю в качестве основного требует самого пристального внимания к процедуре его оформления. Что накладывает повышенные требования и на самого предпринимателя, и на его сотрудников, осуществляющих расчеты наличными с клиентами.

Товарный чек без кассового в 2013 годуВ 2013 году товарный чек без кассового по прежнему можно выдавать, не смотря на то, что единый налог на вмененный доход перестал быть обязательным. Предприниматели, находящиеся на нем, также не используют кассовые аппараты и вправе выдавать данный чек в качестве основного. Отметим, что для остальных предпринимателей выдача только товарного чека недопустима, они должны выдавать его только вместе с кассовым. Но в любом случае товарный чек выдается по желанию клиента. На практике же, советуют опытные предприниматели, товарный чек стоит выдавать всегда, не дожидаясь просьбы клиента. Причем чеки стоит всегда дублировать, что дает дополнительную защиту от недобросовестного поведения потребителей, а нередко и продавцов. Поэтому товарный чек имеет чрезвычайно серьезное значение при отсутствии кассового аппарата.

Оценить и поделиться

Индивидуальный предприниматель наделен многими обязанностями при ведении своего бизнеса. Ему не только необходимо осуществлять свою деятельность, но еще и вести учет, сдавать декларации и уплачивать налоги. Для некоторых факт дополнительного наличия какой-либо учетной техники вызывает панику. Но давайте разберемся, так ли она необходима, и может ли ИП работать без кассового аппарата.

Общие требования к использованию ККМ для ИПОсновные положения закреплены в ФЗ № 54 от 22.05.2003г. «О применении ККТ…».

В нем четко изложено, что контрольно-кассовая техника (POS-терминал) должна обязательно применяться индивидуальными предпринимателями, при условии, что деятельность происходит на территории России и расчеты осуществляются наличными денежными средствами (купюры и монеты РФ) или платежными картами (банковскими пластиковыми карточками).

Кроме того, применяемая техника должна соответствовать таким требованиям:

1) быть исправна (в соответствии с Типовыми правилами, утвержденными Минфином РФ);

2) зарегистрирована в налоговых органах (для этого ИП подает заявление по соответствующей форме и заводит книгу учета);

3) включена в Государственный реестр, который ведет ФНС;

4) должна эксплуатироваться в фискальном режиме. Т. е. при нем техника функционирует таким образом, что все данные о чеке заносятся на специальную микросхему, которая пломбируется работниками контролирующих налоговых органов.

При всей обязательности существуют случаи, когда ИП может работать без кассового аппарата:

1) самый распространенный случай — это оказание услуг населению (ремонт обуви, химчистка, услуги нотариуса, общественного питания и т. д.). Здесь вместо кассовых чеков должны выдаваться бланки строгой отчетности;

2) если выбранная система налогообложения — единый налог на вмененный доход или патентная система. Условие то же. Должен быть выдан документ, который является доказательством того, что клиент заплатил денежную сумму за приобретенный товар. Это может быть товарный чек, квитанция или иное;

3) если есть определенная специфика в деятельности или местонахождении бизнесмена.

4) если предпринимательство осуществляется и находится в труднодоступной местности (перечень утвержден соответствующим субъектом РФ), то ИП работает без ККМ;

5) при продаже лекарств аптечными организациями, обособленными отделами медицинских организаций (это могут быть акушерские, фельдшерские, и другие центры врачебной или семейной практики), которые также расположены в сельских населенных пунктах;

Рассмотрим работу на УСН без ККМЕсли предприниматель подпадает под случаи осуществления деятельности ИП на УСН без ККМ, то это не означает, что он никак не фиксирует процесс получения денежных средств. По требованию покупателей должен быть оформлен бланк строгой отчетности. Он по сути заменяет собой кассовый чек .

В зависимости от того, какого рода оказываются услуги, бланки отчетности называются по-разному: квитанции, билеты, путевки, абонементы и т. д. Разной может быть и форма. На сегодняшний день форму БСО можно разрабатывать самим, но при условии, что документ будет содержать обязательные реквизиты.

Бланк можно заказать в типографии или изготовить с помощью автоматизированных систем.

Но не все формы можно разрабатывать самостоятельно. Некоторые специально предусмотрены государством: железнодорожные билеты, авиа; туристические путевки; оплата парковки и другие.

БСО выписываются за оказание услуг физическим лицам. Если речь идет о товарно-денежных отношениях с организациями, то в этом случае необходимо выдавать кассовые чеки.

Преимущество указанных документов в том, что затраты на их покупку и использование гораздо меньше, не требуется регистрация и иногда проще выдать товарный чек, чем возить с собой дополнительный кассовый аппарат.

Рассмотрим работу на ЕНВДЗаконодательством РФ закреплена норма, согласно которой, если применяется такой режим налогообложения, как единый налог на вмененный доход, то работа ИП может осуществляться без ККМ. Но в этом случае также покупателю должен быть выдан документ в момент приобретения товара, с указанием обязательных реквизитов, который подтвердит прием денежных средств.

Есть ли штрафы за неиспользование ККМЗа неиспользование контрольно-кассовой техники или использование ее с нарушением установленного порядка, а также отказ выдать подтверждающий документ, законодательством РФ предусмотрена административная ответственность, которая закреплена конкретно в части 2 статьи 14.5 КоАП РФ.

Указанные действия влекут для ИП наказание в виде предупреждения или штрафа от 3000 до 4000 рублей. Для граждан и организаций сумма штрафа отличается.

К нарушениям относится:

Несмотря на небольшую сумму штрафов. ИП рекомендуется не нарушать требования законодательства, так как это может вызвать дополнительные вопросы со стороны фискальных органов. А привлечение к себе дополнительного внимания бизнесмену ни к чему.

Взаимодействие с государственными органами в плане отчетности – наиболее важный вопрос ведения любого бизнеса (особенно для тех, кто хочет спать спокойно ?? ). До сих пор многие задаются вопросом о необходимости передачи сведений в налоговую при открытии расчетного счета (в частности для ИП)….

Перед тем как заняться предпринимательской деятельностью, бизнесмен всегда просчитывает свои предполагаемые доходы и расходы. И в первую очередь должны быть подсчитаны все предстоящие расходы, в том числе, сколько стоит открыть ИП. Это немаловажный вопрос, который надо решить на первоначальном этапе. Ведь именно ответ…

При осуществлении предпринимательской деятельности бизнесмену приходится сталкиваться с большим количеством бумажной документации. И, конечно, при осуществлении любой товарно-денежной операции необходимо иметь подтверждающие документы. К таким относятся и товарные чеки ИП. Основные понятия и форма товарных чеков Товарный чек – это документ, который…

Может ли индивидуальный предприниматель торговать без кассового аппарата?

Если Вы ИП на ЕНВД, не торгуете подакцизным товаром, то имеете право торговать без применения ККМ, по требованию покупателя выписываете товарный чек. БСО не обязательно, т.к. налогообложение при ЕНВД никак не связано с выручкой. Иначе.

Если Вы ИП на ЕНВД, не торгуете подакцизным товаром, то имеете право торговать без применения ККМ, по требованию покупателя выписываете товарный чек. БСО не обязательно, т.к. налогообложение при ЕНВД никак не связано с выручкой. Иначе.

примет ли суд в качестве доказательства долга товарный чек? или так: допускается ли. Гостиничный счет формы n n 3-Г, 3-ГМ (бланк) - является бланком строгой.

Организация применяет общий режим налогообложения. Будет ли являться приложенный к авансовому отчету товарный чек без чека ККМ документальным подтверждением понесенных организацией расходов? Какие документы должны быть у организации, чтобы не возникло проблем с налоговой инспекцией? Рассмотрев вопрос, мы пришли к следующему выводу: В рассматриваемой ситуации документальным подтверждением понесенных организацией затрат будут являться товарные чеки в том случае, если они оформлены в соответствии со ст. 9 Закона N 129-ФЗ, содержат реквизиты, установленные п. 2.1 ст. 2 Закона N 54-ФЗ, и подтверждают прием денежных средств за соответствующий товар (работу, услугу). Иных документов, подтверждающих.

Бланк строгой отчетности «Товарный чек» отпечатан для организации учета предприятиями без использования кассового аппарата при выполнении работ в областях деятельности - строительство, ремонт. Типовая форма бланка товарный чек. БСО произведен с использованием самокопирующейся бумаги немецкого завода «August KoehlerAG». Самокопирка часто используется для производства бланков, в т.ч. строгой отчетности, из за того, что из неё можно изготовить комплекты до 6 слоев различного цвета. Текст, который пишется на верхнем слое будет скопирована на дальнейших слоях. Отличие цвета слоев делает удобнее оборот бланка «Товарный чек». Склейка комплектов осуществляется с помощью клеем, который проклеивает.

В 2016 году можно добровольно перейти на онлайн-ККТ. С 1 февраля 2017 года инспекторы будут регистрировать новые кассовые аппараты с онлайн-модулем. С 1 июля 2017 года применять новую онлайн-кассу должны будут все продавцы, которые обязаны были применять обычную ККТ(от 3 июля 2016 г. № 290-ФЗ статья 7 п.5.).

С 1 июля 2018 года применять новые онлайн-ККТ обязаны на ЕНВД и ПСН(патенте) (от 3 июля 2016 г. № 290-ФЗ статья 7 п.7.).

Организации и индивидуальные предприниматели, осуществляющие торговлю с использованием торговых автоматов, могут не применять в составе таких торговых автоматов контрольно-кассовую технику до 1 июля 2018 года(от 3 июля 2016 г. № 290-ФЗ статья 7 п.11.).

БСО с 1 июля 2018 года применять будет невозможно без применения новых онлайн касс(от 3 июля 2016 г. № 290-ФЗ статья 7 п.8.).

Онлайн касса смогут не применять только: те кто ведут некоторые виды деятельности (например, продажу газет, мороженого, талонов и билетов, разносную торговлю) или находятся в труднодоступных местностях(список таких мест будет обнародован позже но врядли в нем будет европейская часть России).

Онлайн-ККТДля онлайн касс более правильный термин контрольно-кассовая техника(ККТ обеспечивает продажу через оператора фискальных данных), а не контрольно кассовая машина(ККМ).

Можно ли не ставить а модернизировать старые кассы?

Такая возможность законом предусмотрена, но её реализация и стоимость пока не ясна. Возможно проще или выгоднее будет приобрести новую онлайн-ККМ.

О сроках смотрите выше

Какова стоимость и где купить?

Предварительная цена онлайн-касс 30-40 т.р. но точная стоимость пока неизвестна, т.к. закон приняли 3 июля и в продаже таких аппаратов еще нет

В сентябре появились две модели: АТОЛ FPrint-22ПТК стоит около 28-35 т.р. и ШТРИХ-ON-LINE около 55-65 т.р.

Что для них нужно дополнительно?

Для таких касс оставили все те же требования предъявляемые к обычным ККМ, но есть еще новые..

Еще "приятных" новостей?

ЦТО будут обязаны иметь лицензию ФСБ, поэтому их услуги также вырастут.

ШтрафC 4 июля 2016 года малые и средние предприятия (до 250 чел и до 2 млрд в год) и их должностных лиц при первом нарушении штрафовать не будут. Будет только предупреждение. (статья 4.1.1 КоАП РФ ).

Штраф в 2016 году установлены ст.14.5 КоАП:

Статья 14.5. Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники

(в ред. Федерального закона от 03.06.2009 N 121-ФЗ (ред. 17.07.2009))

1. Продажа товаров, выполнение работ либо оказание услуг организацией, а равно гражданином, зарегистрированным в качестве индивидуального предпринимателя, при отсутствии установленной информации об изготовителе (исполнителе, продавце) либо иной информации, обязательность предоставления которой предусмотрена законодательством Российской Федерации, -

влечет предупреждение или наложение административного штрафа на граждан в размере от одной тысячи пятисот до двух тысяч рублей; на должностных лиц - от трех тысяч до четырех тысяч рублей; на юридических лиц - от тридцати тысяч до сорока тысяч рублей.

(в ред. Федерального закона от 27.07.2010 N 239-ФЗ)

2. Неприменение контрольно-кассовой техники в установленных законодательством Российской Федерации о применении контрольно-кассовой техники случаях -

влечет наложение административного штрафа на должностных лиц в размере от одной четвертой до одной второй размера суммы расчета, осуществленного без применения контрольно-кассовой техники, но не менее десяти тысяч рублей; на юридических лиц - от трех четвертых до одного размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения контрольно-кассовой техники, но не менее тридцати тысяч рублей.

(часть 2 в ред. Федерального закона от 03.07.2016 N 290-ФЗ)

3. Повторное совершение административного правонарушения, предусмотренного частью 2 настоящей статьи, в случае, если сумма расчетов, осуществленных без применения контрольно-кассовой техники, составила, в том числе в совокупности, один миллион рублей и более, -

влечет в отношении должностных лиц дисквалификацию на срок от одного года до двух лет; в отношении индивидуальных предпринимателей и юридических лиц - административное приостановление деятельности на срок до девяноста суток.

(часть 3 введена Федеральным законом от 03.07.2016 N 290-ФЗ)

КонсультантПлюс: примечание.Положение части 4 статьи 14.5 (в редакции Федерального закона от 03.07.2016 N 290-ФЗ) в отношении применения контрольно-кассовой техники с нарушением установленных законодательством Российской Федерации о применении контрольно-кассовой техники порядка и условий ее применения применяется с 1 февраля 2017 года (Федеральный закон от 03.07.2016 N 290-ФЗ).

4. Применение контрольно-кассовой техники, которая не соответствует установленным требованиям, либо применение контрольно-кассовой техники с нарушением установленных законодательством Российской Федерации о применении контрольно-кассовой техники порядка регистрации контрольно-кассовой техники, порядка, сроков и условий ее перерегистрации, порядка и условий ее применения -

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от полутора тысяч до трех тысяч рублей; на юридических лиц - предупреждение или наложение административного штрафа в размере от пяти тысяч до десяти тысяч рублей.

(часть 4 введена Федеральным законом от 03.07.2016 N 290-ФЗ)

5. Непредставление организацией или индивидуальным предпринимателем информации и документов по запросам налоговых органов или представление таких информации и документов с нарушением сроков, установленных законодательством Российской Федерации о применении контрольно-кассовой техники, -

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от полутора тысяч до трех тысяч рублей; на юридических лиц - предупреждение или наложение административного штрафа в размере от пяти тысяч до десяти тысяч рублей.

(часть 5 введена Федеральным законом от 03.07.2016 N 290-ФЗ)

6. Ненаправление организацией или индивидуальным предпринимателем при применении контрольно-кассовой техники покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме либо непередача указанных документов на бумажном носителе покупателю (клиенту) по его требованию в случаях, предусмотренных законодательством Российской Федерации о применении контрольно-кассовой техники, -

влечет предупреждение или наложение административного штрафа на должностных лиц в размере двух тысяч рублей; на юридических лиц - предупреждение или наложение административного штрафа в размере десяти тысяч рублей.

(часть 6 введена Федеральным законом от 03.07.2016 N 290-ФЗ)

7. Нарушение оператором фискальных данных законодательства Российской Федерации о применении контрольно-кассовой техники, выразившееся в нарушении обязанности по обработке и передаче фискальных данных или обязанности по обеспечению конфиденциальности и защиты фискальных данных, -

влечет наложение административного штрафа на должностных лиц в размере от сорока тысяч до пятидесяти тысяч рублей; на юридических лиц - от пятисот тысяч до одного миллиона рублей.

(часть 7 введена Федеральным законом от 03.07.2016 N 290-ФЗ)

Далее идут штрафы для операторов:

8. Неисполнение оператором фискальных данных обязанностей, установленных законодательством Российской Федерации о применении контрольно-кассовой техники, в случае аннулирования имеющегося у него разрешения на обработку фискальных данных -

влечет наложение административного штрафа на должностных лиц в размере от тридцати тысяч до сорока тысяч рублей; на юридических лиц - от трехсот тысяч до пятисот тысяч рублей.

(часть 8 введена Федеральным законом от 03.07.2016 N 290-ФЗ)

9. Подача организацией недостоверных сведений при соискании разрешения на обработку фискальных данных -

влечет наложение административного штрафа на должностных лиц в размере от двадцати тысяч до тридцати тысяч рублей; на юридических лиц - от двухсот тысяч до трехсот тысяч рублей.

(часть 9 введена Федеральным законом от 03.07.2016 N 290-ФЗ)

10. Непредставление оператором фискальных данных в налоговый орган уведомления о заключении с пользователем договора на обработку фискальных данных, об изменении сведений, представленных в уведомлении, или о расторжении указанного договора либо представление таких уведомлений с нарушением установленного законодательством Российской Федерации о применении контрольно-кассовой техники срока -

влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до двадцати тысяч рублей; на юридических лиц - от ста тысяч до двухсот тысяч рублей.

(часть 10 введена Федеральным законом от 03.07.2016 N 290-ФЗ)

11. Непредставление оператором фискальных данных в налоговый орган уведомления об изменении сведений, представленных при подаче заявления на получение разрешения на обработку фискальных данных, либо представление такого уведомления с нарушением установленного законодательством Российской Федерации о применении контрольно-кассовой техники срока -

влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до двадцати тысяч рублей; на юридических лиц - от ста тысяч до двухсот тысяч рублей.

(часть 11 введена Федеральным законом от 03.07.2016 N 290-ФЗ)

12. Иное нарушение оператором фискальных данных требований законодательства Российской Федерации о применении контрольно-кассовой техники -

влечет наложение административного штрафа на должностных лиц в размере от пяти тысяч до десяти тысяч рублей; на юридических лиц - от пятидесяти тысяч до ста тысяч рублей.

(часть 12 введена Федеральным законом от 03.07.2016 N 290-ФЗ)

13. Продажа изготовителем контрольно-кассовой техники и (или) фискальных накопителей контрольно-кассовой техники и (или) фискального накопителя без включения таких контрольно-кассовой техники и (или) фискального накопителя в реестр контрольно-кассовой техники и (или) реестр фискального накопителя -

влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до двадцати тысяч рублей; на юридических лиц - от ста тысяч до двухсот тысяч рублей.

(часть 13 введена Федеральным законом от 03.07.2016 N 290-ФЗ)

14. Выдача экспертной организацией, проводящей экспертизу моделей контрольно-кассовой техники и (или) экспертизу технических средств оператора фискальных данных (соискателя разрешения на обработку фискальных данных) на соответствие требованиям законодательства Российской Федерации о применении контрольно-кассовой техники, заведомо ложного заключения -

влечет наложение административного штрафа на должностных лиц в размере от сорока тысяч до пятидесяти тысяч рублей; на юридических лиц - от пятисот тысяч до одного миллиона рублей.

(часть 14 введена Федеральным законом от 03.07.2016 N 290-ФЗ)

15. Непредставление либо представление с нарушением установленного срока в налоговый орган экспертной организацией, проводящей экспертизу моделей контрольно-кассовой техники и (или) экспертизу технических средств оператора фискальных данных (соискателя разрешения на обработку фискальных данных) на соответствие требованиям законодательства Российской Федерации о применении контрольно-кассовой техники, выданного заключения о соответствии или несоответствии контрольно-кассовой техники или технических средств оператора фискальных данных (соискателя разрешения на обработку фискальных данных) требованиям законодательства Российской Федерации о применении контрольно-кассовой техники -

влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до двадцати тысяч рублей; на юридических лиц - от ста тысяч до двухсот тысяч рублей.

(часть 15 введена Федеральным законом от 03.07.2016 N 290-ФЗ)

Примечание. Лицо, добровольно заявившее в налоговый орган в письменной форме о неприменении им контрольно-кассовой техники в случаях, установленных законодательством Российской Федерации о применении контрольно-кассовой техники, либо о применении им контрольно-кассовой техники, которая не соответствует установленным требованиям, либо о применении им контрольно-кассовой техники с нарушением установленных законодательством Российской Федерации о применении контрольно-кассовой техники порядка регистрации контрольно-кассовой техники, порядка, сроков и условий перерегистрации контрольно-кассовой техники и порядка ее применения и добровольно исполнившее до вынесения постановления по делу об административном правонарушении обязанность, за неисполнение или ненадлежащее исполнение которой лицо привлекается к административной ответственности, освобождается от административной ответственности за административное правонарушение, предусмотренное частями 2, 4 и 6 настоящей статьи, если соблюдены в совокупности следующие условия:

на момент обращения лица с заявлением налоговый орган не располагал соответствующими сведениями и документами о совершенном административном правонарушении;

представленные сведения и документы являются достаточными для установления события административного правонарушения.

(примечание введено Федеральным законом от 03.07.2016 N 290-ФЗ)

Инспекторы могут провести проверку ККТ даже без руководителя компании.

Кто применяетЕсли не принимать наличных денег или пластиковых карт за товары(услуги) то ККМ не нужен в любом случае и при любом налоге.

Не все обязаны применять кассовый аппарат. На ЕНВД(вмененке) и при ПСН(патенте) применение ККМ не обязательно. Также применение ККМ не обязательно в сфере услуг при условии выдачи БСО.

Расчетный счетПри любом налоговом режиме, при безналичных переводах на расчетный счет ИП либо организации ККМ не нужен. Такие переводы можно осуществлять как с помощью платежек так и по квитанциям ПД-4 в любом банке где их принимают, например в Сбербанке. Такие квитанции можно печатать и выдавать и юр.лицам и физ.лицам.

ХитростьЕсли клиент совсем упрётся и не захочет идти в банк, то можно сделать это за него оплатив по квитанции. Для этого можно взять с него деньги, например, оформив их как аванс. Но это не очень удобно если клиентов много и суммы небольшие.

ДобровольноДаже если применение кассового аппарата не обязательно, его можно применять для своих целей(без регистрации в ИФНС и постановки на ТО). Например, в целях контроля над продавцами.

При ПСН На вмененкеИП и Организации, являющиеся плательщиками налога ЕНВД, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ при условии выдачи по требованию покупателя (клиента) документа: товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар(статья 2 п.2.1. N 54-ФЗ О ПРИМЕНЕНИИ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ ПРИ ОСУЩЕСТВЛЕНИИ НАЛИЧНЫХ ДЕНЕЖНЫХ РАСЧЕТОВ И (ИЛИ) РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ).

Товарный чек ЕНВДПри оказании услуг(работ) на вмененке обязателен ККМ, либо БСО. либо "другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу)"(54-ФЗ Ст 2. п.2.1.) - тот же товарный чек только за услуги.

Этот "другой документ" тоже самое, что и товарный чек(см.выше) только вместо товара там указывают услугу.

См. тут подробнее: БСО

На упрощенке и ОСНО Сфера услугИП и организации на УСН и ОСН могут принимать наличные с выдачей бланков строгой отчетности (БСО) физическим лицам при оказании услуг(54-ФЗ Ст 2. п.2), но только населению, юр.лицам и ИП, БСО нельзя выдавать. При розничной и оптовой торговле выдавать БСО нельзя. ИП и организации могут сами разрабатывать бланки и печатать их. Печатать БСО на обычных компьютерах нельзя. Заказывать бланки надо в типографиях. Печатать БСО можно самому при условии что техника используемая для БСО будет соответствовать требованиям предъявляемым к ККМ. Регистрировать в налоговой БСО не нужно. Необходимо вести журнал учета БСО.

БСО не могут применять также агенты недвижимости и организации оказывающие юридические услуги, т.к. данные услуги явно не прописаны в ОКУН. Но этот вопрос спорный, т.к. в ОКУН есть пункт "Прочие услуги".

В соответствии с Постановлением Правительства РФ от 06.05.2008 № 359 БСО должен содержать следующие реквизиты:

наименование документа, шестизначный номер и серия;

наименование и организационно-правовая форма - для организации; фамилия, имя, отчество - для индивидуального предпринимателя;

место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать отимени юридического лица без доверенности);

идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

стоимость услуги в денежном выражении;

размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

дата осуществления расчета и составления документа;

должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

При заполнении бланка документа должно обеспечиваться одновременное оформление не менее одной копии либо бланк документа должен иметь отрывные части, исправления не допускаются. Формирование бланков документов может производиться с использованием автоматизированной системы.

ТорговляПри торговле наличными на УСН и ОСНО ККМ обязателен.

ККМ не нуженБез ККМ(кассы) могут работать организации и ИП на любой системе налогообложения(в т.ч. при приёме пластиковых карт)(согласно закону О ПРИМЕНЕНИИ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ ПРИ ОСУЩЕСТВЛЕНИИ НАЛИЧНЫХ ДЕНЕЖНЫХ РАСЧЕТОВ И (ИЛИ) РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ статье 2 п.3), осуществляющие следующие виды деятельности:

Нужен ли кассовый аппарат интернет-магазину?

Интернет-магазин это (ОКВЭД 52.61 Розничная торговля по заказам). Налоговый режим УСН или ОСНО. Кассовый аппарат обязателен при приёме наличных. Можно использовать переносной аппарат. При регистрации ККМ в скобках указать "выездная торговля"

Нужен ли кассовый аппарат, если все платежи от клиентов планирую получать через платежный агрегатор (типо яндекс кассы или робокассы) на расчетный счет.

ККТ вам не нужно покупать. ККТ применяют только при приёме наличных. В данном случае клиенты платят через платежные системы. Вы же получаете деньги на расчетный счет.

ЗаконФедеральный закон от 22.05.2003 N 54-ФЗ

(ред. от 27.06.2011)

"О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт"

Статья 1. Основные понятия, используемые в настоящем Федеральном законе

Статья 2. Сфера применения контрольно-кассовой техники

Статья 3. Порядок ведения Государственного реестра

Статья 4. Требования к контрольно-кассовой технике, порядок и условия ее регистрации и применения

Статья 5. Обязанности организаций и индивидуальных предпринимателей, применяющих контрольно-кассовую технику

Статья 6. Обязанности кредитных организаций, применяющих контрольно-кассовую технику

Статья 7. Контроль за применением контрольно-кассовой техники

Статья 8. Признание утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием настоящего Федерального закона

Статья 9. Внесение дополнений в некоторые законодательные акты Российской Федерации в связи с принятием настоящего Федерального закона

Статья 10. Вступление в силу настоящего Федерального закона

22 мая 2003 года

(в ред. Федеральных законов от 03.06.2009 N 121-ФЗ (ред. 17.07.2009),

от 17.07.2009 N 162-ФЗ, от 27.07.2010 N 192-ФЗ, от 27.06.2011 N 162-ФЗ)

Статья 1. Основные понятия, используемые в настоящем Федеральном законе

Для целей настоящего Федерального закона используются следующие основные понятия:

Классификатор контрольно-кассовых машин, используемых на территории Российской Федерации, утвержден решением ГМЭК по ККМ от 21.09.94 (протокол N 13).

контрольно-кассовая техника, используемая при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт (далее - контрольно-кассовая техника), - контрольно-кассовые машины, оснащенные фискальной памятью, электронно-вычислительные машины, в том числе персональные, программно-технические комплексы;

наличные денежные расчеты - произведенные с использованием средств наличного платежа расчеты за приобретенные товары, выполненные работы, оказанные услуги;

фискальная память - комплекс программно-аппаратных средств в составе контрольно-кассовой техники, обеспечивающих некорректируемую ежесуточную (ежесменную) регистрацию и энергонезависимое долговременное хранение итоговой информации, необходимой для полного учета наличных денежных расчетов и (или) расчетов с использованием платежных карт, осуществляемых с применением контрольно-кассовой техники, в целях правильного исчисления налогов;

фискальный режим - режим функционирования контрольно-кассовой техники, обеспечивающий регистрацию фискальных данных в фискальной памяти;

фискальные данные - фиксируемая на контрольной ленте и в фискальной памяти информация о наличных денежных расчетах и (или) расчетах с использованием платежных карт;

Государственный реестр контрольно-кассовой техники (далее - Государственный реестр) - перечень сведений о моделях контрольно-кассовой техники, применяемой на территории Российской Федерации;

платежный терминал - устройство для осуществления наличных денежных расчетов в автоматическом режиме (без участия уполномоченного лица организации или индивидуального предпринимателя, осуществляющих наличные денежные расчеты);

(абзац введен Федеральным законом от 03.06.2009 N 121-ФЗ)

банкомат - устройство для осуществления в автоматическом режиме (без участия уполномоченного лица кредитной организации или банковского платежного агента, субагента, осуществляющих деятельность в соответствии с законодательством о банках и банковской деятельности) наличных денежных расчетов и (или) расчетов с использованием платежных карт, передачи распоряжений кредитной организации об осуществлении расчетов по поручению физических лиц по их банковским счетам, а также для составления документов, подтверждающих передачу соответствующих распоряжений.

(абзац введен Федеральным законом от 03.06.2009 N 121-ФЗ, в ред. Федерального закона от 27.06.2011 N 162-ФЗ)

Статья 2. Сфера применения контрольно-кассовой техники

1. Контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Порядок совершения кредитными организациями кассовых операций с применением контрольно-кассовой техники определяется Центральным банком Российской Федерации.

2. Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством Российской Федерации.

В соответствии со статьей 26 Федерального закона от 22.11.1995 N 171-ФЗ в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции запрещается розничная продажа алкогольной продукции с нарушением требований статьи 16 указанного Федерального закона, то есть в том числе розничная продажа в городах алкогольной продукции без контрольно-кассовой техники (письмо Минфина России от 03.09.2009 N 03-01-15/9-441).

2.1. Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, не подпадающие под действие пунктов 2 и 3 настоящей статьи, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу). Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

порядковый номер документа, дату его выдачи;

наименование для организации (фамилия, имя, отчество - для индивидуального предпринимателя);

идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

(п. 2.1 введен Федеральным законом от 17.07.2009 N 162-ФЗ)

3. Организации и индивидуальные предприниматели в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при осуществлении следующих видов деятельности:

продажи газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках при условии, если доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта Российской Федерации. Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно;

продажи ценных бумаг;

продажи лотерейных билетов;

продажи проездных билетов и талонов для проезда в городском общественном транспорте;

обеспечения питанием учащихся и работников общеобразовательных школ и приравненных к ним учебных заведений во время учебных занятий;

торговли на рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами;

разносной мелкорозничной торговли продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи) с ручных тележек, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полиэтиленовой пленкой, парусиной, брезентом);

продажи в пассажирских вагонах поездов чайной продукции в ассортименте, утвержденном федеральным органом исполнительной власти в области железнодорожного транспорта;

абзац утратил силу. - Федеральный закон от 27.07.2010 N 192-ФЗ;

торговли в киосках мороженым и безалкогольными напитками в розлив;

торговли из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

приема от населения стеклопосуды и утильсырья, за исключением металлолома;

реализации предметов религиозного культа и религиозной литературы, оказания услуг по проведению религиозных обрядов и церемоний в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных в порядке, установленном законодательством Российской Федерации;

продажи по номинальной стоимости государственных знаков почтовой оплаты (почтовых марок и иных знаков, наносимых на почтовые отправления), подтверждающих оплату услуг почтовой связи.

Организации и индивидуальные предприниматели, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом государственной власти субъекта Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники.

Аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских поселениях, и обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность (амбулатории, фельдшерские и фельдшерско-акушерские пункты, центры (отделения) общей врачебной (семейной) практики), расположенные в сельских поселениях, в которых отсутствуют аптечные организации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт при продаже лекарственных препаратов без применения контрольно-кассовой техники.

(абзац введен Федеральным законом от 27.07.2010 N 192-ФЗ)

4. Положения пунктов 2, 2.1 и 3 настоящей статьи не распространяются на платежных агентов, осуществляющих деятельность по приему платежей физических лиц, а также на кредитные организации и банковских платежных агентов, субагентов, осуществляющих деятельность в соответствии с законодательством о банках и банковской деятельности.

(п. 4 введен Федеральным законом от 03.06.2009 N 121-ФЗ (ред. 17.07.2009), в ред. Федерального закона от 27.06.2011 N 162-ФЗ)

Статья 3. Порядок ведения Государственного реестра

1. При осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт на территории Российской Федерации применяются модели контрольно-кассовой техники, включенные в Государственный реестр.

2. Порядок ведения Государственного реестра, требования к его структуре и составу сведений, а также федеральный орган исполнительной власти, уполномоченный осуществлять ведение Государственного реестра, определяются Правительством Российской Федерации.

3. Центральный банк Российской Федерации направляет в федеральный орган исполнительной власти, уполномоченный осуществлять ведение Государственного реестра, сведения о контрольно-кассовой технике, разрешенной к применению кредитными организациями, а также об используемых в ней программных продуктах.

4. Государственный реестр подлежит официальному опубликованию в установленном порядке. Изменения и дополнения, вносимые в Государственный реестр, подлежат официальному опубликованию в 10-дневный срок со дня принятия таких изменений и дополнений.

5. В случае исключения из Государственного реестра ранее применявшихся моделей контрольно-кассовой техники их дальнейшая эксплуатация осуществляется до истечения нормативного срока их амортизации.

Статья 4. Требования к контрольно-кассовой технике, порядок и условия ее регистрации и применения

О порядке продажи, технического обслуживания и ремонта контрольно-кассовых машин см. Положение, утвержденное решением ГМЭК от 06.03.1995 (протокол N 2/18-95).

1. Требования к контрольно-кассовой технике, используемой организациями и индивидуальными предпринимателями, порядок и условия ее регистрации и применения определяются Правительством Российской Федерации.

При этом контрольно-кассовая техника (за исключением контрольно-кассовой техники в составе платежных терминалов, применяемых платежными агентами и банковскими платежными агентами, субагентами, и банкоматов, применяемых банковскими платежными агентами), применяемая организациями (за исключением кредитных организаций) и индивидуальными предпринимателями, должна:

(в ред. Федеральных законов от 03.06.2009 N 121-ФЗ, от 27.06.2011 N 162-ФЗ)

быть зарегистрирована в налоговых органах по месту учета организации или индивидуального предпринимателя в качестве налогоплательщика;

быть исправна, опломбирована в установленном порядке;

Через шесть месяцев после вступления в силу настоящего Федерального закона при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт применение контрольно-кассовой техники без фискальной памяти не допускается (пункт 2 статьи 10 данного документа).

иметь фискальную память и эксплуатироваться в фискальном режиме.

1.1. Контрольно-кассовая техника в составе платежного терминала, применяемого платежным агентом и банковским платежным агентом, субагентом, и банкомата, применяемого банковскими платежными агентами, субагентами, должна:

(в ред. Федерального закона от 27.06.2011 N 162-ФЗ)

быть зарегистрирована в налоговом органе по месту учета налогоплательщика с указанием адреса места ее установки в составе платежного терминала или банкомата;

быть исправна, опломбирована в установленном порядке;

иметь фискальную память с накопителями фискальной памяти, контрольную ленту и часы реального времени;

обеспечивать некорректируемую регистрацию и энергонезависимое долговременное хранение информации о платежах на контрольной ленте и в накопителях фискальной памяти, а также предоставлять информацию для печати кассового чека платежным терминалом или банкоматом в некорректируемом виде;

эксплуатироваться в фискальном режиме, а в иных режимах исключать возможность печати кассового чека платежным терминалом или банкоматом;

передавать в фискальном режиме в платежный терминал или банкомат зарегистрированную информацию о платежах в некорректируемом виде, обеспечивающем идентичность информации, зарегистрированной на кассовом чеке, контрольной ленте, в фискальной памяти и первичных учетных документах организации или индивидуального предпринимателя, применяющих платежный терминал или банкомат;

иметь паспорт установленного образца.

(п. 1.1 введен Федеральным законом от 03.06.2009 N 121-ФЗ)

2. Порядок применения кредитными организациями контрольно-кассовой техники и используемых в ней программных продуктов утверждается Центральным банком Российской Федерации.

Статья 5. Обязанности организаций и индивидуальных предпринимателей, применяющих контрольно-кассовую технику

1. Организации (за исключением кредитных организаций) и индивидуальные предприниматели, применяющие контрольно-кассовую технику (за исключением контрольно-кассовой техники в составе платежных терминалов, применяемых платежными агентами и банковскими платежными агентами, субагентами, и банкоматов, применяемых банковскими платежными агентами), обязаны:

(в ред. Федеральных законов от 03.06.2009 N 121-ФЗ, от 27.06.2011 N 162-ФЗ)

осуществлять регистрацию контрольно-кассовой техники в налоговых органах;

Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением утверждены Минфином РФ 30.08.1993 N 104.

применять при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт исправную контрольно-кассовую технику, опломбированную в установленном порядке, зарегистрированную в налоговых органах и обеспечивающую надлежащий учет денежных средств при проведении расчетов (фиксацию расчетных операций на контрольной ленте и в фискальной памяти);

выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты отпечатанные контрольно-кассовой техникой кассовые чеки;

обеспечивать ведение и хранение в установленном порядке документации, связанной с приобретением и регистрацией, вводом в эксплуатацию и применением контрольно-кассовой техники, а также обеспечивать должностным лицам налоговых органов, осуществляющих проверку в соответствии с пунктом 1 статьи 7 настоящего Федерального закона, беспрепятственный доступ к соответствующей контрольно-кассовой технике, предоставлять им указанную документацию;

производить при первичной регистрации и перерегистрации контрольно-кассовой техники введение в фискальную память контрольно-кассовой техники информации и замену накопителей фискальной памяти с участием представителей налоговых органов.

2. Организации (за исключением кредитных организаций) и индивидуальные предприниматели, применяющие платежный терминал или банкомат, обязаны:

использовать контрольно-кассовую технику в составе платежного терминала и (или) банкомата;

осуществлять регистрацию применяемой контрольно-кассовой техники в налоговых органах по месту учета организации в качестве налогоплательщика;

предоставлять при регистрации, перерегистрации и снятии с регистрации контрольно-кассовой техники в налоговых органах и замене накопителей фискальной памяти налоговым органам паспорт контрольно-кассовой техники и информацию, зарегистрированную в фискальной памяти контрольно-кассовой техники;

применять исправную контрольно-кассовую технику, обеспечивающую фиксацию расчетных операций на контрольной ленте и в фискальной памяти;

эксплуатировать контрольно-кассовую технику в фискальном режиме;

выдавать клиентам при осуществлении наличных денежных расчетов кассовый чек, отпечатанный платежным терминалом или банкоматом;

обеспечивать ведение и хранение документации, связанной с приобретением, регистрацией, перерегистрацией и снятием с регистрации в налоговом органе, вводом в эксплуатацию, проверкой исправности, ремонтом, техническим обслуживанием, заменой программно-аппаратных средств, выводом из эксплуатации контрольно-кассовой техники, ходом регистрации контрольно-кассовой техникой информации о платежах, а также обеспечивать должностным лицам налоговых органов, осуществляющих проверку в соответствии с пунктом 1 статьи 7 настоящего Федерального закона, беспрепятственный доступ к соответствующей контрольно-кассовой технике и документации;

предоставлять в налоговые органы по их запросам информацию в порядке, предусмотренном федеральными законами.

(п. 2 введен Федеральным законом от 03.06.2009 N 121-ФЗ)

Статья 6. Обязанности кредитных организаций, применяющих контрольно-кассовую технику

1. Кредитные организации, применяющие в соответствии со статьей 2 настоящего Федерального закона контрольно-кассовую технику, обязаны:

соблюдать требования, устанавливаемые Центральным банком Российской Федерации в соответствии с пунктом 2 статьи 4 настоящего Федерального закона;

применять контрольно-кассовую технику, которая должна быть оснащена защищенными от несанкционированного доступа программными продуктами;

предоставлять в налоговые органы по их запросам информацию в порядке, предусмотренном федеральными законами.

2. Кредитная организация, которая применяет платежные терминалы и банкоматы, осуществляющие прием средств наличного платежа, являющиеся основными средствами этой кредитной организации и принадлежащие только ей на праве собственности, обязана:

ежедневно осуществлять ведение бухгалтерского учета по каждому платежному терминалу и банкомату, которые осуществляют прием средств наличного платежа;

применять исправные платежные терминалы и банкоматы, осуществляющие прием средств наличного платежа и обеспечивающие надлежащий учет денежных средств при проведении расчетов, а также отражать операции в бухгалтерском учете этой кредитной организации в соответствии с нормативными актами Банка России.

В случае, если кредитная организация применяет платежный терминал или банкомат, осуществляющие прием средств наличного платежа, не являющиеся основными средствами этой кредитной организации и не принадлежащие только ей на праве собственности или в силу специфики своей конструкции либо особенностей своего места нахождения не позволяющие ей выполнить обязанности, предусмотренные настоящей статьей, такой платежный терминал или банкомат должен быть оборудован исправной контрольно-кассовой техникой, зарегистрированной в налоговых органах, опломбированной в установленном порядке, эксплуатируемой в фискальном режиме и обеспечивающей фиксацию расчетных операций на кассовом чеке, контрольной ленте и в фискальной памяти.

(п. 2 введен Федеральным законом от 03.06.2009 N 121-ФЗ)

Статья 7. Контроль за применением контрольно-кассовой техники

1. Налоговые органы:

осуществляют контроль за соблюдением организациями и индивидуальными предпринимателями требований настоящего Федерального закона;

осуществляют контроль за полнотой учета выручки в организациях и у индивидуальных предпринимателей;

проверяют документы, связанные с применением организациями и индивидуальными предпринимателями контрольно-кассовой техники, получают необходимые объяснения, справки и сведения по вопросам, возникающим при проведении проверок;

проводят проверки выдачи организациями и индивидуальными предпринимателями кассовых чеков;

налагают штрафы в случаях и порядке, которые установлены Кодексом Российской Федерации об административных правонарушениях, на организации и индивидуальных предпринимателей, которые нарушают требования настоящего Федерального закона.

2. Органы внутренних дел взаимодействуют в пределах своей компетенции с налоговыми органами при осуществлении последними указанных в настоящей статье контрольных функций.

3. Действие полномочий налоговых органов, предусмотренных пунктом 1 настоящей статьи, не распространяется на кредитные организации. Контроль за соблюдением кредитными организациями требований настоящего Федерального закона осуществляет Центральный банк Российской Федерации.

Статья 8. Признание утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием настоящего Федерального закона

Со дня вступления в силу настоящего Федерального закона признать утратившими силу:

Закон Российской Федерации от 18 июня 1993 года N 5215-1 "О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 27, ст. 1018);

абзацы девятнадцатый - двадцать второй статьи 3 Федерального закона от 30 декабря 2001 года N 196-ФЗ "О введении в действие Кодекса Российской Федерации об административных правонарушениях" (Собрание законодательства Российской Федерации, 2002, N 1, ст. 2).

Статья 9. Внесение дополнений в некоторые законодательные акты Российской Федерации в связи с принятием настоящего Федерального закона

Пункт 1 статьи 7 Закона Российской Федерации от 21 марта 1991 года N 943-1 "О налоговых органах Российской Федерации" (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1991, N 15, ст. 492; Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, N 33, ст. 1912; N 34, ст. 1966; 1993, N 12, ст. 429; Собрание законодательства Российской Федерации, 1999, N 28, ст. 3484; 2002, N 1, ст. 2) дополнить абзацем следующего содержания:

"Осуществлять контроль за соблюдением требований к контрольно-кассовой технике, порядка и условий ее регистрации и применения, которые определяются законодательством Российской Федерации о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт, за полнотой учета выручки в организациях и у индивидуальных предпринимателей, проверять документы, связанные с применением контрольно-кассовой техники, получать необходимые объяснения, справки и сведения по вопросам, возникающим при проведении проверок, проводить проверки выдачи кассовых чеков, налагать штрафы на организации, а также на индивидуальных предпринимателей за нарушение требований законодательства Российской Федерации о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт.".

Статья 10. Вступление в силу настоящего Федерального закона

1. Настоящий Федеральный закон вступает в силу по истечении одного месяца со дня его официального опубликования.

2. Через шесть месяцев после вступления в силу настоящего Федерального закона при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт применение контрольно-кассовой техники без фискальной памяти не допускается.

22 мая 2003 года