Рейтинг: 4.3/5.0 (1909 проголосовавших)

Рейтинг: 4.3/5.0 (1909 проголосовавших)Категория: Инструкции

На основании Положения о Министерстве финансов Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. N 1585 "Вопросы Министерства финансов Республики Беларусь", Министерство финансов Республики Беларусь ПОСТАНОВЛЯЕТ :

1. Утвердить прилагаемую Инструкцию по инвентаризации активов и обязательств.

2. Признать утратившими силу Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Министерством финансов Республики Беларусь 5 декабря 1995 г. N 54 (Бюллетень нормативно-правовой информации, 1996 г. N 3).

3. Настоящее постановление вступает в силу с 1 января 2008 г.

ИНСТРУКЦИЯ ПО ИНВЕНТАРИЗАЦИИ АКТИВОВ И ОБЯЗАТЕЛЬСТВ Глава 1 ОБЩИЕ ПОЛОЖЕНИЯ1. Инструкция по инвентаризации активов и обязательств (далее - Инструкция) устанавливает единый порядок проведения инвентаризации активов и обязательств организаций, ведущих в соответствии с законодательством бухгалтерский учет, оформления результатов инвентаризации и отражения их в бухгалтерском учете.

2. Для целей настоящей Инструкции к инвентаризируемым активам относятся:

внеоборотные активы (основные средства, нематериальные активы, доходные вложения в материальные ценности, вложения во внеоборотные активы (в том числе незавершенное строительство), прочие внеоборотные активы);

оборотные активы (запасы и затраты (в том числе сырье, материалы (покупные полуфабрикаты и комплектующие изделия; конструкции и детали; топливо; тара и тарные материалы; запасные части; прочие материалы; материалы, переданные в переработку на сторону; строительные материалы; инвентарь и хозяйственные принадлежности; специальная оснастка и специальная одежда на складе; специальная оснастка и специальная одежда в эксплуатации) и другие активы, животные на выращивании и откорме (в том числе молодняк животных), незавершенное производство и полуфабрикаты, расходы на реализацию, готовая продукция и товары для реализации (в том числе товары на складах, товары в розничной торговле, тара под товаром и порожняя, покупные изделия, продукция подсобного сельского хозяйства), товары отгруженные, выполненные этапы по незавершенным работам, расходы будущих периодов, прочие запасы и затраты);

расчеты с учредителями;

прочие оборотные активы.

К инвентаризируемым обязательствам организации относятся:

долгосрочные кредиты и займы;

краткосрочные кредиты и займы;

задолженность перед учредителями;

резервы предстоящих расходов;

прочие виды обязательств.

3. В ходе инвентаризации документально подтверждаются наличие, состояние и оценка активов и обязательств (в том числе неучтенных) путем:

сопоставления с данными бухгалтерского учета;

выявления активов и обязательств, частично потерявших свое первоначальное назначение (потребительские свойства) и устаревших морально;

выявления сверхнормативных и неиспользуемых активов и обязательств с целью их учета и последующей реализации или списания;

проверки обязательств с целью правильного формирования доходов и расходов будущих периодов, резервов предстоящих расходов, а также достоверности сумм дебиторской и кредиторской задолженности и др.;

проверки образования и использования источников собственных средств, средств целевого финансирования и др.

4. Инвентаризация проводится:

обязательно в случаях, установленных частью третьей статьи 12 Закона Республики Беларусь от 18 октября 1994 года "О бухгалтерском учете и отчетности" (Ведамасцi Вярхоўнага Савета Рэспублiкi Беларусь, 1994 г. N 34, ст. 566; Национальный реестр правовых актов Республики Беларусь, 2001 г. N 63, 2/785);

по решению руководителя организации;

по решению контролирующих (надзорных) органов или ревизионной группы в ходе проведения проверки в порядке, установленном законодательством;

при коллективной (бригадной) материальной ответственности, в случае смены руководителя (бригадира), выбытии из коллектива (бригады) более пятидесяти процентов его членов, а также по требованию одного или нескольких членов коллектива (бригады);

в иных случаях, установленных законодательством.

5. Инвентаризации подлежат активы и обязательства организации независимо от их местонахождения, а также активы, не принадлежащие организации, но числящиеся в бухгалтерском учете за балансом (полученные в пользование, арендованные, принятые на ответственное хранение, в переработку, на комиссию и др.).

6. Инвентаризация проводится:

на дату, определенную принимающей и передающей сторонами в договоре (решении), в случае: купли-продажи активов в виде имущественных комплексов; передачи активов организации в аренду (лизинг), безвозмездное пользование; передачи активов по решению уполномоченных органов управления;

на дату, установленную соответствующим решением собственников или уполномоченных органов управления, в случае передачи предприятий в виде имущественных комплексов. При этом инвентаризация может проводиться в два этапа - предварительно и непосредственно при передаче имущественных комплексов;

на день приема-передачи дел в случае смены руководителя и (или) материально ответственных лиц;

перед составлением разделительного (ликвидационного) баланса, в случае реорганизации или ликвидации организации, если иное не установлено законодательством.

При реорганизации организации по результатам инвентаризации составляется передаточный акт и баланс. При реорганизации организации путем присоединения одной организации к другой инвентаризация активов и обязательств проводится у присоединяемой организации.

При ликвидации организации по результатам инвентаризации активов и обязательств определяется достоверность учетной стоимости активов, объем возможной к требованию дебиторской задолженности, размер кредиторской задолженности.

7. Перед составлением годовой бухгалтерской отчетности необходимо провести инвентаризацию активов и обязательств в следующие сроки:

основных средств, нематериальных активов, незавершенного строительства, сырья, материалов, готовой продукции, товаров для реализации (в том числе товаров на складах, товаров в розничной торговле, тары под товаром и порожней, покупных изделий, продукты подсобного сельского хозяйства) - не ранее 1 ноября;

незавершенного производства и полуфабрикатов - не ранее 1 ноября;

животных на выращивании и откорме (в том числе молодняка животных) - не ранее 1 ноября;

денежных средств - не ранее 1 декабря;

обязательств и других активов - не ранее 1 декабря.

8. Периодичность проведения инвентаризаций:

основных средств, нематериальных активов, незавершенного строительства, сырья, материалов, готовой продукции, товаров для реализации (в том числе товаров на складах, товаров в розничной торговле, тары под товаром и порожней, покупных изделий, продукции подсобного сельского хозяйства) - не менее одного раза в год;

незавершенного производства и полуфабрикатов - не менее двух раз в год;

животных на выращивании и откорме (в том числе молодняка животных) - не менее одного раза в год;

денежных средств - не менее одного раза в год;

обязательств и других активов - не менее одного раза в год.

По решению руководителя организации установленное настоящей Инструкцией количество проводимых в течение года обязательных инвентаризаций может быть увеличено.

Сроки проведения инвентаризаций (годовых, в течение года), перечень активов и обязательств, проверяемых при каждой из них, устанавливаются руководителем организации.

9. Инвентаризация активов и обязательств, числящихся в балансе филиалов и представительств, иных обособленных подразделений, выделенных на отдельный баланс, проводится в порядке и сроки, установленные юридическим лицом, их создавшим.

10. Субъекты малого предпринимательства, применяющие упрощенный порядок налогообложения, проводят инвентаризацию активов и обязательств один раз в год, кроме случаев, когда проведение инвентаризации обязательно в соответствии с Законом Республики Беларусь "О бухгалтерском учете и отчетности".

11. Особенности порядка проведения инвентаризации отдельных видов активов (предметы проката, животных на выращивании и откорме (в том числе молодняка животных) и птицы, продовольственных товаров в организации розничной торговли и общественного питания, остатков незавершенного производства, драгоценных металлов, библиотечных фондов, объектов интеллектуальной собственности, других) устанавливаются нормативными правовыми актами республиканских органов государственного управления, иных организаций, подчиненных Совету Министров Республики Беларусь. осуществляющих методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики.

Глава 2 ОРГАНИЗАЦИЯ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ12. Руководитель организации издает приказ о проведении инвентаризации по примерной форме согласно приложению 1.

Приказом руководителя организации предусматривается создание инвентаризационной комиссии.

В крупных организациях для проведения инвентаризаций создаются постоянно действующая центральная инвентаризационная комиссия и рабочие инвентаризационные комиссии.

Центральная инвентаризационная комиссия:

оказывает методическую помощь рабочим комиссиям по вопросам проведения инвентаризаций;

проводит контрольные проверки результатов инвентаризаций, выполненных рабочими комиссиями;

рассматривает материалы инвентаризаций, представленные рабочими комиссиями;

готовит предложения по регулированию результатов инвентаризации и представляет их на рассмотрение руководителю организации вместе с материалами инвентаризации.

Рабочие инвентаризационные комиссии:

осуществляют инвентаризацию активов и обязательств организации;

оформляют результаты инвентаризации необходимыми документами;

получают от материально ответственных лиц объяснительные записки о причинах выявленных инвентаризацией излишков, недостач, порчи ценностей;

принимают решение по регулированию выявленных ими результатов инвентаризации и представляют его вместе с материалами инвентаризаций на рассмотрение центральной инвентаризационной комиссии.

Центральные инвентаризационные комиссии создаются в составе:

руководителя организации или его заместителя (или начальника структурного подразделения) (председатель комиссии);

главного бухгалтера или его заместителя (руководителя специализированной организации, ведущей бухгалтерский учет);

начальников структурных подразделений (служб);

Рабочие инвентаризационные комиссии создаются в составе:

представителя руководителя организации, назначившего инвентаризацию (руководителя или его заместителя, начальника структурного подразделения - председатель комиссии);

специалистов: товароведа, инженера, технолога, механика, производителя работ, экономиста, работника бухгалтерской службы и других.

В состав рабочих и центральных инвентаризационных комиссий должны включаться опытные специалисты в зависимости от специфики проводимой инвентаризации, имеющие необходимые навыки, знания.

Инвентаризация активов и обязательств проводится при полном составе членов инвентаризационных комиссий.

13. В качестве председателя рабочей инвентаризационной комиссии не назначается материально ответственное лицо, работник ревизионной службы. Не назначается один и тот же работник два раза подряд в качестве председателя рабочей инвентаризационной комиссии у одних и тех же материально ответственных лиц.

Материально ответственные лица не включаются в состав инвентаризационной комиссии для проверки находящихся у них в подотчете товарно-материальных ценностей, денежных средств.

14. При малом объеме работ инвентаризационные комиссии в межинвентаризационный период могут привлекаться для проведения выборочных и контрольных проверок.

15. Инвентаризационные комиссии обеспечивают полноту и точность внесения в описи данных о фактических остатках активов и обязательств, правильность и своевременность оформления материалов инвентаризации.

16. Члены инвентаризационных комиссий несут ответственность за:

своевременность и соблюдение порядка проведения инвентаризации в соответствии с приказом руководителя организации;

правильность указания в описи отличительных признаков активов (тип, сорт, марка, размер, порядковый номер по прейскуранту, артикул и т.д.), по которым определяются их цены.

17. Члены инвентаризационных комиссий за внесение в описи заведомо неправильных данных о фактических остатках активов с целью сокрытия недостач или излишков активов несут ответственность в соответствии с законодательством.

Глава 3 ОБЩИЙ ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ АКТИВОВ И ОБЯЗАТЕЛЬСТВ18. Руководитель организации несет ответственность за организацию и своевременное проведение инвентаризаций активов и обязательств.

Постоянно действующая центральная инвентаризационная комиссия совместно с руководителями соответствующих подразделений и служб контролирует соблюдение установленных правил проведения инвентаризации.

19. Руководитель организации создает условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки.

20. Проверка фактического наличия активов и обязательств проводится при обязательном участии материально ответственных лиц.

При проверке фактического наличия активов и обязательств в случае смены материально ответственных лиц в инвентаризационных описях лицо, принимающее ценности, расписывается в их получении, а сдавшее - в их сдаче.

21. До начала проверки фактического наличия активов приходные и расходные документы или отчеты о движении активов и обязательств, денежных средств, бланков строгой отчетности должны быть сданы в бухгалтерию (бухгалтеру).

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием "до инвентаризации на "_________" (дата)", что является основанием для определения остатков активов к началу инвентаризации по учетным данным.

Материально ответственные лица, а также лица, имеющие подотчетные суммы на приобретение активов или доверенности на получение активов, дают расписки о том, что к началу инвентаризации все расходные и приходные документы на активы сданы в бухгалтерию или переданы рабочей инвентаризационной комиссии и все активы, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход.

22. Фактическое наличие активов при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

По активам, хранящимся в неповрежденной упаковке поставщика, количество может определяться на основании документов поставщика. При этом обязательной проверке в натуре (на выборку) подлежит часть этих активов.

Определение веса (или объема) навалочных материалов, метизной продукции допускается производить на основании обмеров и технических расчетов, взвешивания и т.п.

При инвентаризации большого количества весовых активов ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

23. Сведения о фактическом наличии активов и учтенных обязательств записываются в инвентаризационные описи или акты инвентаризации, которые составляются не менее чем в двух экземплярах.

Для оформления инвентаризации применяются формы согласно приложениям 5 - 19 либо формы, утвержденные республиканскими органами государственного управления, осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики.

При недостатке содержащейся в утвержденных формах информации организация принимает к учету самостоятельно разработанные и утвержденные в соответствии с законодательством формы.

24. На активы, не принадлежащие организации, но числящиеся в бухгалтерском учете за балансом (полученные в пользование, арендованные, принятые на ответственное хранение, в переработку на комиссию и др.), составляются отдельные описи.

25. По активам, которые на момент инвентаризации оказались непригодными к эксплуатации и неподлежащими восстановлению, а также нематериальным активам, подготовленным к выбытию, составляется отдельная опись с указанием причин, приведших эти объекты к непригодности (порча, полный износ и т.п.), а сами эти активы в местах хранения размещаются обособленно. В описи указывается время ввода в эксплуатацию, завоза, поставщик (если это возможно определить).

26. Если инвентаризация активов проводится в течение нескольких дней, то помещения, где хранятся эти активы, при уходе инвентаризационной комиссии опечатываются. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи хранятся в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

27. Инвентаризационные описи заполняются с применением технических средств или от руки чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Наименования инвентаризуемых активов и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывается прописью число порядковых номеров активов и общий итог фактического количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

При автоматизированной обработке фактических данных и формировании инвентаризационных описей допускается указывать итоги на каждой странице цифрами.

28. Исправление ошибок (описок) производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления оговариваются и подписываются всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

На последней странице описи ставится отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

29. В период проведения инвентаризации бухгалтерия организации (или подразделение, на которое возложены функции оперативного контроля за состоянием внеоборотных активов, на крупных предприятиях - управления или отделы капитального строительства, главного технолога, главного механика и т.п.) должна установить факты отражения в учете своевременного использования, принятия в эксплуатацию, оприходования, выбытия, списания активов, обязательств - то есть проверить все ли расходы и затраты своевременно списаны (учтены).

30. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица, которые принимали участие в непосредственном пересчете (перевесе) инвентаризуемых ценностей. В описи материально ответственные лица дают расписку, подтверждающую проверку комиссией активов в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

31. В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в инвентаризационных описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом инвентаризационной комиссии.

Заявления материально ответственных лиц о том, что недостача или излишки были вызваны ошибкой в наименовании товарно-материальных ценностей, пропуском, просчетом и т.п. принимаются до открытия склада, кладовой, секции.

Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

32. По окончании инвентаризации, а также в межинвентаризационный период могут проводиться контрольные проверки с участием членов инвентаризационных комиссий и материально ответственных лиц на складе, кладовой, секции и т.п. где проводилась инвентаризация.

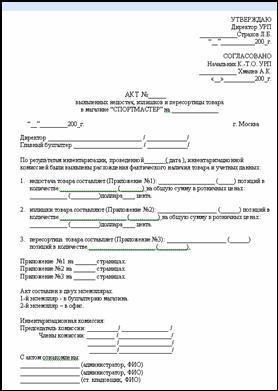

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом согласно приложению 2 и регистрируются в книге учета контрольных проверок правильности проведения инвентаризации согласно приложению 3.

33. По окончании инвентаризации все материалы по ней передаются на рассмотрение постоянно действующей центральной инвентаризационной комиссии (в крупных организациях) или руководителю организации (при отсутствии центральной инвентаризационной комиссии).

Глава 4 ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ВНЕОБОРОТНЫХ АКТИВОВ34. До начала инвентаризации внеоборотных активов проверяется:

наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

наличие и состояние технических паспортов, документов на правообладание или другой технической документации;

наличие документов на основные средства и нематериальные активы, сданные или принятые организацией в аренду (лизинг), пользование и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета и технической документации вносятся соответствующие исправления и уточнения.

35. При инвентаризации основных средств комиссия производит осмотр объектов и оформляет опись согласно приложению 6.

При инвентаризации зданий, сооружений, земельных участков, водоемов и других объектов недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации (хозяйственном ведении, оперативном управлении), соответствие их фактического размера и комплектации (состава) данным паспортов и другой имеющейся технической документации.

Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием инвентарного номера, заводского номера предприятия - изготовителя (при его наличии), года выпуска, назначения, мощности и т.д.

Однотипные предметы хозяйственного инвентаря, инструменты, станки и т.д. одинаковой стоимости, поступившие одновременно в одно из структурных подразделений организации и учитываемые на инвентарной карточке группового учета, в описях проводятся по наименованиям с указанием количества этих предметов и их инвентарных номеров.

36. При инвентаризации основных средств, находящихся на ответственном хранении, аренде, оформляется опись согласно приложению 15. Один экземпляр инвентаризационной описи основных средств, принятых (сданных) на ответственное хранение, арендованных, высылается собственнику (или его представителю), арендодателю.

37. При инвентаризации нематериальных активов проверяется наличие документов, подтверждающих права организации на их использование, правильность отнесения объектов к нематериальным активам, исходя из критериев, установленных законодательством, а также правильность и своевременность принятия активов к бухгалтерскому учету. Сведения об инвентаризируемых нематериальных активах вносятся в опись согласно приложению 7.

При инвентаризации нематериальных активов, полученных во временное пользование, оформляются отдельные описи, которые составляются отдельно по каждому правообладателю с указанием срока пользования. Один экземпляр инвентаризационной описи полученных во временное пользование нематериальных активов высылается правообладателю.

38. Основные средства и нематериальные активы вносятся в описи по наименованиям в соответствии с их основным назначением. Если активы подверглись восстановлению, реконструкции, модернизации или переоборудованию и вследствие этого изменилось основное их назначение, то они вносятся в опись под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений, модернизация и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

39. При выявлении объектов, не принятых на учет, а также объектов, по которым в учетных регистрах отсутствуют или указаны неправильные данные, характеризующие их, составляются отдельные инвентаризационные описи и включаются недостающие и правильные сведения и технические показатели по этим объектам (по зданиям - указать их назначение, основные материалы, из которых они построены, объем - по наружному или внутреннему обмеру, площадь - общая полезная площадь, число этажей без подвалов, полуподвалов и т.д. год постройки и др.; по каналам - протяженность, глубина и ширина по дну и поверхности, искусственные сооружения, материалы крепления дна и откосов; по мостам - местонахождение, род материалов и основные размеры; по дорогам - тип дороги (шоссе, профилированная), протяженность, материалы покрытия и ширина полотна, по объектам интеллектуальной собственности в составе нематериальных активов - номера патентов, договоров, документов, комплектующие по полезным моделям, промышленным образцам и т.п.).

Оценка выявленных инвентаризацией неучтенных активов должна быть произведена в соответствии с законодательством, а степень (процент) износа устанавливается по действительному техническому состоянию активов с оформлением данных об оценке и износе соответствующими актами.

40. Основные средства, которые в момент инвентаризации находятся вне места нахождения организации (в дальних рейсах морские и речные суда, железнодорожный подвижной состав, автомашины; отправленные в капитальный ремонт машины и оборудование и т.п.), должны быть инвентаризованы до момента их временного выбытия или после проведения инвентаризации.

41. Перед инвентаризацией доходных вложений в материальные ценности проверяется наличие к ним документов (договоров, первичных учетных документов по приобретению, приемке и передаче в пользование, возврату, др.), подтверждающих суммы произведенных затрат, своевременность принятия возвращенных объектов в состав основных средств.

42. В актах инвентаризации незавершенного капитального строительства указывается наименование объекта, объем выполненных работ по этому объекту, и заполняется форма согласно приложению 8.

В ходе инвентаризации незавершенного капитального строительства проверяется состояние законсервированных и временно прекращенных строительством объектов, выявляются причины и основание консервации объектов.

43. На законченные строительством объекты, фактически введенные в эксплуатацию полностью или частично, приемка и ввод в действие которых не оформлены надлежащими документами или не прошли государственную регистрацию, составляются отдельные акты.

Отдельные акты составляются также на законченные, но не введенные в эксплуатацию объекты. В актах необходимо указать причины задержки оформления сдачи в эксплуатацию указанных объектов.

44. На прекращенные строительством объекты, а также на проектно-изыскательские работы по неосуществленному строительству составляются акты, в которых приводятся данные о характере выполненных работ и их стоимости с указанием причин прекращения строительства. Для этого используются соответствующая техническая документация (чертежи, сметы, сметно-финансовые расчеты), акты сдачи выполненных работ, журналы учета выполненных работ на объектах строительства и другая документация.

45. Перед инвентаризацией результатов научно-исследовательских, опытно-конструкторских и опытно-технологических работ (далее - НИОКР) проверяется реальность фактически произведенных расходов, выполненных работ по каждой теме, заданию, направлению и оформляется акт согласно приложению 9.

В ходе инвентаризации результатов НИОКР, не оформленных в установленном порядке, устанавливается наличие поданной в соответствии с законодательством заявки (декларации, т.п.) на их правовую охрану, защиту и регистрацию.

На результаты по неоконченным (незавершенным) НИОКР, по полученным отрицательным результатам НИОКР составляются отдельные акты.

46. Инвентаризация незаконченных ремонтов зданий, сооружений, машин, оборудования, установок и других объектов производится путем проверки состояния работ. На незаконченный ремонт составляется акт согласно приложению 12. При проверке сметной (плановой) стоимости работ комиссия выявляет дополнительные расходы при неизменном объеме работ относительно первоначальной сметной (плановой) документации. В случае, если при неизменном объеме работ были произведены дополнительные, не предусмотренные первоначальной сметой расходы, разница отражается в графе "Результаты инвентаризации, перерасход".

Глава 5 ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ОБОРОТНЫХ АКТИВОВ47. Инвентаризация оборотных активов проводится по порядку их расположения в помещении. Оборотные активы заносятся в описи по каждому отдельному наименованию с указанием вида, группы, сорта, количества согласно приложению 11.

На каждый внесенный в опись оборотный актив крепится инвентаризационный ярлык по форме согласно приложению 10.

48. При хранении оборотных активов в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После их проверки вход в помещение не допускается (пломбируется) и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии заведующего складом (кладовой) и других материально ответственных лиц проверяет фактическое наличие оборотных активов путем их пересчета, перевешивания или перемеривания. Данные об остатках оборотных активов вносятся после проверки их фактического наличия.

В случаях, когда перевешивание оборотных активов может привести к их порче, перевешивание может не производиться, а остатки берутся по бухгалтерским данным. Результаты перевешивания выводить при зачистке продукции по окончании ее реализации.

49. Оборотные активы, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются после инвентаризации.

Эти оборотные активы заносятся в отдельную опись под наименованием "Активы, поступившие во время инвентаризации". В описи указывается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка: "После инвентаризации" со ссылкой на дату описи, в которую записаны эти ценности.

50. При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации активы отпускаются материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Эти оборотные активы заносятся в отдельную опись под наименованием "Активы, отпущенные во время инвентаризации". Оформляется отдельная опись под наименованием "Активы, отпущенные во время инвентаризации". В расходных документах делается отметка за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии).

51. На счетах учета оборотных активов, не находящихся в момент инвентаризации в подотчете материально ответственных лиц (в пути, отгруженные, сданные на хранение и др.), могут оставаться только суммы, подтвержденные следующими документами: расчетными документами поставщиков или другими, их заменяющими, - по находящимся в пути; копиями предъявленных покупателям документов (платежных поручений, векселей и т.д.) - по отгруженным товарам; по просроченным оплатой документам поставщиков - с обязательным подтверждением учреждением банка; сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации, - по находящимся на складах сторонних организаций.

Предварительно проводится сверка этих счетов с другими корреспондирующими счетами.

52. Материалы и товары, находящиеся в пути, по каждой отдельной отправке, наименованию, количеству и стоимости, дате отгрузки, номерам документов, на основании которых эти ценности учтены на счетах бухгалтерского учета, заносятся в акты инвентаризации согласно приложению 13.

Товары, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке, наименованию покупателя, сумме, дате отгрузки, дате выписки и номеру расчетного документа заносятся в акт инвентаризации согласно приложению 14.

Оборотные активы, хранящиеся на складах других организаций, принятые (сданные) на ответственное хранение на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение, заносятся в акты инвентаризации активов согласно приложению 15.

В актах указываются наименование этих активов, количество, сорт, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов.

53. Тара заносится в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т.д.).

На многооборотную тару, пришедшую в негодность, тару, подлежащую ремонту, составляются отдельные акты с указанием выявленных дефектов.

54. В описях на оборотные активы, переданные в переработку другой организации, указываются наименование перерабатывающей организации, наименование актива, количество, фактическая стоимость по данным учета, дата передачи их в переработку.

55. Оборотные активы, находящиеся в эксплуатации, пользовании (специальная одежда, специальная обувь, средства индивидуальной защиты, специальный инструмент и инвентарь, т.п.), инвентаризируются по их количеству, наименованию в местах их эксплуатации и хранения.

При инвентаризации специальной одежды, специальной обуви, средств индивидуальной защиты, специального инструмента и инвентаря и т.п. выданных в индивидуальное пользование работникам, допускается составление групповых инвентаризационных описей.

Специальная одежда, столовые белье и принадлежности, отправленные в стирку или ремонт, записываются в инвентаризационную опись на основании ведомостей-накладных или квитанций организаций, осуществляющих соответствующие услуги.

56. По оборотным активам, пришедшим в негодность и несписанным, составляется акт с указанием времени эксплуатации (если это возможно установить), причин негодности, возможности использования этих ценностей в хозяйственных целях.

57. При инвентаризации поголовья основного стада, молодняка животных на выращивании и откорме, иных учетных групп животных и птиц описи составляются по каждой учетной группе животных отдельно, по местам их содержания (фермам, цехам, отделениям, бригадам и т.д.). При этом животные основного стада и молодняк крупного рогатого скота, племенных лошадей и рабочего скота включаются в описи индивидуально с указанием инвентарных номеров, кличек, пола, масти, породы и т.д.

Животные на откорме, молодняк свиней, овец и коз, птица и другие учетные группы животных включаются в описи согласно номенклатуре, принятой в учетных регистрах, с указанием количества голов и живой массы (веса).

Инвентаризация проводится также при переводе животных из одной учетной группы в другую.

58. При инвентаризации денежных средств в кассе, на счетах, в банках, в пути документы или расписки в остаток наличных денег не включаются. В ходе инвентаризации проверяется наличие денег путем их полного пересчета. По итогам инвентаризации наличных денежных средств комиссия составляет акт инвентаризации наличных денежных средств согласно приложению 17. Остаток денежной наличности в кассе проверяется с данными учета по кассовой книге. При обнаружении в кассе недостачи или излишков наличных денег в акте указывается сумма недостачи или излишка и объясняются причины их возникновения.

Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными выписок, квитанций банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п. Инвентаризация денежных средств, находящихся в банках на расчетном (лицевом, текущем, другом), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах, по данным бухгалтерии организации с данными выписок банков.

59. Проверка фактического наличия бланков ценных бумаг, бланков строгой отчетности производится по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные) с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения, за которое отвечает материально ответственное лицо. Данные о наличии бланков ценных бумаг, бланков строгой отчетности вносятся в опись по форме согласно приложению 18.

При проверке фактического наличия ценных бумаг устанавливаются:

правильность оформления ценных бумаг;

реальность стоимости учтенных на балансе ценных бумаг;

условия хранения ценных бумаг;

своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам.

При хранении ценных бумаг в кассе организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе.

Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной стоимости, сроков гашения и общей суммы.

Реквизиты каждой ценной бумаги сопоставляются с данными описей (реестров, книг), хранящихся в бухгалтерии организации.

Инвентаризация ценных бумаг, сданных на хранение в специальные организации (банк, депозитарий, специализированное хранилище ценных бумаг и др.), заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организаций, с данными выписок этих специальных организаций.

60. При инвентаризации финансовых вложений проверяется наличие документов, подтверждающих затраты в депозиты, облигации, векселя, другие ценные бумаги, а также инвестиции средств в акции и иные формы участия в хозяйственных обществах и товариществах и уставные фонды унитарных предприятий.

Финансовые вложения в уставные фонды других организаций, а также займы при инвентаризации подтверждаются документами (договорами, выписками банков, товаросопроводительными документами, др.). В описи указываются: наименование организации, в которую осуществлены вложения; суммы вложений; срок, на который предоставлены средства; номера документов, подтверждающих предоставление займа и его возврат; суммы доходности по акциям, вкладам в уставные фонды.

61. При инвентаризации расходов будущих периодов по документам устанавливается сумма, подлежащая отражению в бухгалтерском учете на соответствующих счетах, своевременность и полнота отнесения расходов на издержки производства и обращения в течение документально обоснованного срока в соответствии с разработанными в организации расчетами и учетной политикой, правильность списания затрат за счет созданных резервов. При этом оформляется опись согласно приложению 16.

Глава 6 ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ОБЯЗАТЕЛЬСТВ62. Инвентаризация обязательств в части расчетов с банками и иными небанковскими кредитно-финансовыми организациями по кредитам, займам, а также с бюджетом покупателями и поставщиками, подотчетными лицами и работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета расчетов. При этом оформляется акт инвентаризации согласно приложению 19.

В ходе инвентаризации обязательств проверяется:

правильность расчетов и наличие документов, подтверждающих основание для начисления и списания соответствующих сумм;

правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

63. При инвентаризации расчетов с поставщиками, покупателями, подрядчиками, заказчиками, прочими дебиторами и кредиторами определяется сумма дебиторской и кредиторской задолженности, не погашенная на 1 ноября отчетного года, включая суммы дебиторской и кредиторской задолженности с истекшим сроком исковой давности, и составляется акт сверки расчетов с должниками.

64. В ходе инвентаризации расчетов с работниками проверяется правильность отражения задолженности перед работниками:

наличие сумм заработной платы, не выплаченной работникам в срок из-за их неявки и недепонированной, выявляются суммы депонентской задолженности, по которым истек срок исковой давности.

65. Для инвентаризации расчетов с подотчетными лицами проверяются авансовые отчеты работников и расходные кассовые ордера. По этим документам проверяется соответствие выданных и возвращенных средств данным бухгалтерского учета, а также устанавливается целевое использование израсходованных сумм, проверяется наличие оправдательных документов, а также выявляются суммы, срок представления отчетов по которым истек.

66. В ходе инвентаризации расчетов с бюджетом и внебюджетными фондами сверяются данные бухгалтерского учета с суммами налогов, исчисленных в налоговых декларациях, а также с суммами, перечисленными в бюджет.

Глава 7 ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ОТДЕЛЬНЫХ ВИДОВ АКТИВОВ И ОБЯЗАТЕЛЬСТВ67. При инвентаризации незавершенного производства в зависимости от специфики и особенностей производства перед началом инвентаризации необходимо сдать на склады все неиспользованные и не подвергавшиеся обработке материалы, забракованные детали, приобретенные детали и полуфабрикаты, а также все детали, узлы и агрегаты, обработка которых в данном цехе закончена.

Сырье, материалы и приобретенные полуфабрикаты, находящиеся у рабочих мест, не подвергавшиеся обработке, в опись незавершенного производства не включаются, а инвентаризируются и фиксируются в отдельных описях.

68. В сборочных производствах машиностроения в ходе инвентаризации проверяются:

фактическое наличие и комплектность заделов (деталей, узлов, агрегатов) по каждому из не законченных изготовлением и сборкой изделий, заказов, находящихся в стадии обработки (сборки) по технологическим операциям, в межоперационном запасе, цеховых кладовых и других местах их нахождения, а также остаток незавершенного производства по аннулированным заказам и по заказам, выполнение которых приостановлено.

Проверка заделов незавершенного производства (деталей, узлов, комплектность агрегатов) проводится путем фактического подсчета, взвешивания, перемеривания.

Описи составляются отдельно по каждому обособленному структурному подразделению (цех, участок, отделение) с указанием наименования заделов, стадии или степени их готовности, количества или объема, а по строительно-монтажным работам - с указанием объема работ: по незаконченным объектам, их очередям, пусковым комплексам, конструктивным элементам и видам работ, расчеты по которым осуществляются после их полного окончания.

Забракованные детали в описи незавершенного производства не включаются, а по ним составляются отдельные акты.

На промышленных предприятиях учетные данные в инвентаризационные описи вносятся работниками служб, ответственными за оперативный учет (производственно-диспетчерскими службами), которые должны быть включены в состав инвентаризационной комиссии, из балансов движения деталей, узлов, заготовок и т.д. Выявленные в процессе инвентаризации остатки деталей, узлов, полуфабрикатов, агрегатов и т.п. находящихся в незавершенном производстве, оцениваются по их фактической себестоимости. При большом ассортименте деталей, узлов и т.п. допускается их оценка по нормативной или плановой себестоимости. Незавершенное производство по другим калькуляционным статьям затрат оценивается в соответствии с отраслевыми инструкциями по планированию и учету затрат на производстве, разработанными республиканскими органами государственного управления, иными организациями, подчиненными Совету Министров Республики Беларусь, и учетной политикой организации.

69. По незавершенному производству, представляющему собой неоднородную массу или смесь сырья, в описях, а также в сличительных ведомостях приводятся два количественных показателя: количество этой массы или смеси и количество сырья или материалов (по отдельным наименованиям), входящих в ее состав. Количество сырья или материалов определяется техническими расчетами в порядке, установленном отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

При инвентаризации, проводимой перед составлением годовой бухгалтерской отчетности, проверяются остатки, числящиеся на субсчетах "Доходы, полученные в счет будущих периодов" в части доходов, относящихся к следующему отчетному году, "Предстоящие поступления задолженности по недостачам" и субсчете "Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей" в части рыночной стоимости активов или разницы в их оценке, относящейся к непогашенной части задолженности по недостачам.

Глава 8 СОСТАВЛЕНИЕ СЛИЧИТЕЛЬНЫХ ВЕДОМОСТЕЙ ПО РЕЗУЛЬТАТАМ ИНВЕНТАРИЗАЦИИ70. Сличительные ведомости по активам, при инвентаризации которых выявлены отклонения от учетных данных, составляются согласно приложениям 5, 20, 21.

По результатам инвентаризации в сличительных ведомостях отражаются расхождения между данными бухгалтерского учета и фактическими данными, отраженными в инвентаризационных описях. По каждому случаю выявленных отклонений комиссия берет объяснения от материально ответственных лиц.

Стоимость недостающих и излишне выявленных активов и обязательств в сличительной ведомости указывается в соответствии с законодательством.

Для оформления результатов инвентаризации применяются единые регистры, в которых объединены показатели (результаты) инвентаризационных описей и сличительных ведомостей.

71. На активы, числящиеся в бухгалтерском учете за балансом (полученные в пользование, арендованные, принятые на ответственное хранение, в переработку, на комиссию и др.), составляются отдельные сличительные ведомости.

Сличительные ведомости составляются с использованием средств вычислительной техники и от руки.

Глава 9 ПОРЯДОК РЕГУЛИРОВАНИЯ ИНВЕНТАРИЗАЦИОННЫХ РАЗНИЦ И ОФОРМЛЕНИЯ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ72. Рассмотрение результатов инвентаризации в крупных организациях проводится центральной инвентаризационной комиссией с оформлением протокола заседания центральной инвентаризационной комиссии согласно приложению 22.

Моментом определения окончательных результатов инвентаризации является дата принятия решения руководителем организации.

Предложения о регулировании выявленных при инвентаризации расхождений фактического наличия оборотных и внеоборотных активов, обязательств и данных бухгалтерского учета оформляются протоколом заседания инвентаризационной комиссии и представляются на рассмотрение руководителю организации, который принимает соответствующее решение.

73. Выявленные при инвентаризации расхождения фактического наличия активов и обязательств с данными бухгалтерского учета регулируются в соответствии со статьей 12 Закона Республики Беларусь "О бухгалтерском учете и отчетности".

Сумма излишков активов, выявленных при инвентаризации, отражается в бухгалтерском учете по дебету счетов учета этих активов и кредиту счета 92 "Внереализационные доходы и расходы".

Сумма недостачи и порчи активов, за исключением денежных средств на счетах в банках и дебиторской задолженности, отражается в бухгалтерском учете по дебету счета 94 "Недостачи и потери от порчи ценностей" в корреспонденции с кредитом счетов, на которых учитывались недостающие и испорченные активы.

Сумма недостачи, порчи активов в пределах установленных норм естественной убыли списывается по распоряжению руководителя организации в дебет счетов учета затрат на производство (20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства", 44 "Расходы на реализацию", др.) в корреспонденции с кредитом счета 94 "Недостачи и потери от порчи ценностей".

Нормы убыли могут применяться лишь в случаях выявления фактических недостач. Убыль активов в пределах установленных норм определяется после зачета недостач излишками по пересортице.

В том случае, если после зачета по пересортице, проведенного в соответствии с пунктом 76 настоящей Инструкции, оказалась недостача, то нормы естественной убыли должны применяться по тому наименованию актива, по которому установлена недостача.

При отсутствии норм естественной убыли убыль рассматривается как недостача сверх норм.

Сумма недостач, включая недостачу денежных средств в кассе, а также порча активов сверх норм естественной убыли отражается в бухгалтерском учете по кредиту счета 94 "Недостачи и потери от порчи ценностей" в корреспонденции с дебетом счетов:

73 "Расчеты с персоналом по прочим операциям", если по недостаче или порче определено виновное лицо;

96 "Резервы предстоящих расходов", если в организации создается соответствующий резерв;

92 "Внереализационные доходы и расходы", если виновное лицо не установлено или судом отказано в возмещении с виновного лица, других случаях выявления невозмещенных недостач.

Результаты инвентаризации дебиторской и кредиторской задолженности отражаются в учете путем ее доначисления или уменьшения в соответствии с актами инвентаризации расчетов с дебиторами и кредиторами.

В документах, представляемых для оформления списания недостач и порчи сверх норм естественной убыли, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц, либо заключение о факте порчи активов, полученное от отдела технического контроля или соответствующих специализированных организаций (инспекций по качеству и др.).

Сумма недостач по товарам и готовой продукции в организациях розничной торговли и общественного питания, если учет этих товаров и продукции ведется по продажным ценам, определяется после сторнирования сумм торговых наценок (накидок), учитываемых по счету 42 "Торговая наценка".

74. Выявленные при инвентаризации суммы дебиторской задолженности, по которым срок исковой давности истек, в соответствии с решением руководителя организации списываются в дебет счета 63 "Резерв по сомнительным долгам" (если резерв создавался) либо счета 92 "Внереализационные доходы и расходы".

Выявленные при инвентаризации суммы кредиторской задолженности, по которым срок исковой давности истек, в соответствии с решением руководителя организации списываются на счет 92 "Внереализационные доходы и расходы".

75. Бюджетные организации результаты инвентаризации зачисляют на уменьшение (увеличение) финансирования из республиканского и (или) местных бюджетов внебюджетных источников в зависимости от того, за счет каких источников приобретались активы, недостача (излишек) которых обнаружена при инвентаризации. Результаты инвентаризации оформляются инвентаризационной описью (сличительной ведомостью) согласно приложению 5.

76. Пересортица возникает в случаях выявления у одного и того же проверяемого лица за один и тот же проверяемый период в отношении активов одного и того же наименования в тождественных количествах излишков или недостач.

О допущенной пересортице материально ответственные лица представляют объяснения инвентаризационной комиссии.

Взаимный зачет излишков и недостач в результате пересортицы может быть произведен только по решению руководителя организации.

В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих активов выше стоимости активов, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц.

Если лица, виновные в допущении пересортицы, не установлены, то положительные суммовые разницы относятся на внереализационные доходы и отрицательные суммовые разницы рассматриваются как недостачи сверх норм убыли.

На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии указываются причины, по которым такая разница не покрыта за счет виновных лиц.

77. Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором было принято решение руководителем организации по регулированию инвентаризационных разниц, а по годовой инвентаризации - в годовой бухгалтерской отчетности.

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости результатов, выявленных инвентаризацией, согласно приложению 4.

Приложение 1

к Инструкции

по инвентаризации

активов и обязательств

Приложение 2

к Инструкции

по инвентаризации

активов и обязательств

Приложение 3

к Инструкции

по инвентаризации

активов и обязательств