Рейтинг: 4.4/5.0 (1918 проголосовавших)

Рейтинг: 4.4/5.0 (1918 проголосовавших)Категория: Бланки/Образцы

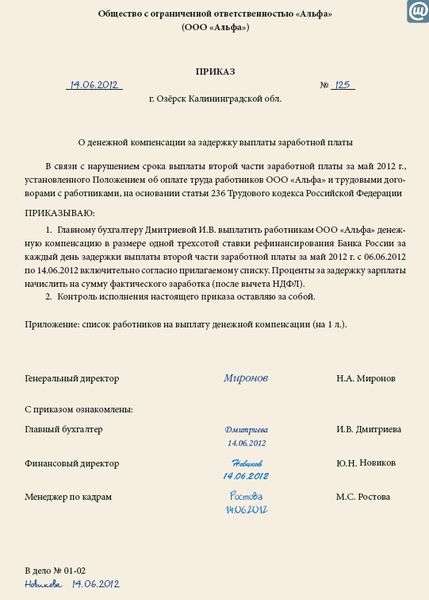

Приказ о сроках выплаты заработной платы — это документ, в котором указываются дни выплаты аванса и зарплаты. Его наличие не обязательно на предприятии, так как сроки выплаты зарплаты устанавливаются трудовым договором. а также правилами трудового распорядка, но тем не менее многие организации его составляют. Если вам необходимо оформить такой приказ, то предлагаем вам скачать образец данного документа в статье ниже.

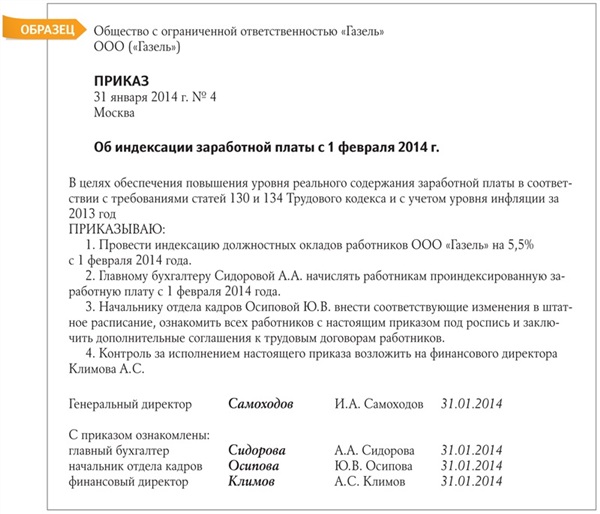

Стоит отметить, что приказ о выплате заработной платы составляется в целом по предприятию раз в год: в конце или начале года, а также при создании нового предприятия.

На заметку! Предлагаем также скачать другие образцы приказов: о подотчетных лицах – скачать образец. о дисциплинарном взыскании —скачать. о выплате единовременного пособия при рождении ребенка –скачать .

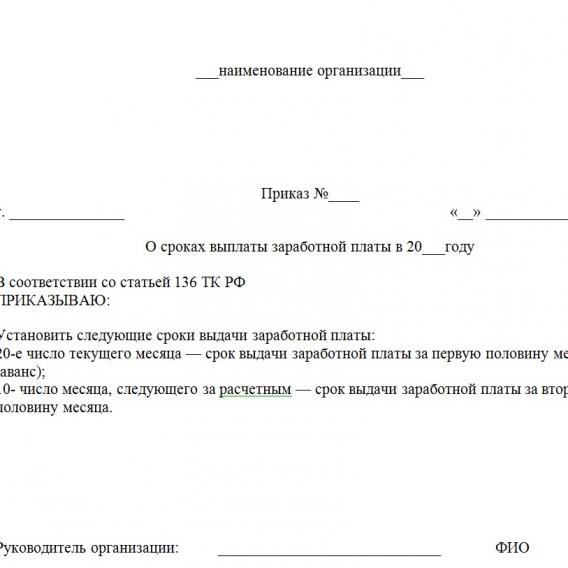

Как оформить приказ об установлении сроков выплаты зарплаты?Форма приказа свободная, лучше составить документ на фирменном бланке предприятия. Каждая организация может самостоятельно для себя разработать удобный бланк с учетом особенностей начисления заработной платы.

Пример приказа, который мы предлагаем скачать — универсальный вариант, которым вы вполне можете воспользоваться, просто подставив свои сроки выплаты зарплаты и аванса. Согласно Трудовому кодексу РФ, заработная плата должна выплачиваться дважды в месяц — в виде аванса и остатки.

В бланке нужно прописать даты выплаты. Кроме того, грамотный бланк должен содержать дату оформления, название города, где оформляется документ, название организации. Сам приказ должен содержать дату, название и заголовок. Утверждается документ своей подписью руководитель организации.

При оформлении приказа стоит помнить, что фактические дни выплаты зарплаты должны совпадать с указанными в приказе.

Скачать образец приказа о сроках выплаты заработной платы — ссылка .

Приказ + о выплате аванса образец

Приказ + о выплате аванса образец

приказ 48 оперативного дежурного уис

предложений с примой речью примеры

Всего 1 сообщение

Как будет звучать приказ. Может у кого есть образец. И можно ли в этом приказе указать несколько работников? … К какому виду приказов (по основной деятельности или по личному составу: л или к) относится данный приказ о выплате аванса.

Поделитесь, пожалуйста образцом. Коолеги, добырй день! Необходимо издать приказ об установлении размера выплачиваемого аванса. … Какой вообще приказ можно издать, где указать даты выплаты з/п, а вот с % так понимаю, что намного сложней, по идее в идеале он.

Образец приказа о выплате аванса - скачать документы онлайн. Образец приказ на изменение оклада - Скачайте формы и образцы бланков 01:50. Образец заявления на выдачу аванса - образец заполнения.

Образцы документов. … ПРИКАЗ. 29.11.2011 N 225. г. Минск. Об изменении сроков выплаты заработной платы. … аванс - 20-го числа текущего месяца; заработная плата - 10-го числа месяца, следующего за расчетным.

ПРИКАЗ ___.___.2012 № _____ г. Гомель. О сроках выплаты заработной платы. ПРИКАЗЫВАЮ: 1. Установить следующие даты выплаты заработной платы работникам ЧТУП «Планета скидок»: 28 (двадцать восьмое) число месяца выплаты заработной платы - аванс; 15.

2 июля 2014Я так думала, что приказ об изменении сроков выплаты з/п и внесении изменений в ПВТР и Положении немного упорядочит и прояснит наши действия. … Самое позднее может быть 22 число - дата выплаты аванса.Подскажите, текст приказа о выплате зарплаты и аванса? Планируем выдавать аванс до 15, расчет до 30 - это вроде не противоречит действующему законодательству. Буду очень благодарна за помощь.

Всего 12 сообщений

Правильным ли будет приказ о сроках выплаты зарплаты: Выплачивать работникам заработную плату два раза в месяц, 15 и 30 числа каждого месяца. … Как-то криво. Обычно аванс 20 ( вперед за период с 20 по 05 месяца), 05 числа месяца -зарплата.

приказ + об отзыве + из командировки, при смене документов сообщать, приказ 1256 р. y

Вопрос:

Имеет ли право Организация установить аванс в размере 50% (и более) месячного оклада в счет заработной платы работников за первую половину месяца или она обязана рассчитывать аванс исходя из фактически проработанного времени сотрудников на дату его начисления? Каким документом в организации устанавливаются сроки выплаты заработной платы, а также размер аванса. Является ли таким документом распоряжение или приказ генерального директора? Какие штрафные санкции налагаются на организацию или ее руководителя за неправильно выплаченный размер аванса? Следует ли предоставлять в бухгалтерию табель учета рабочего времени каждые пол месяца? Существуют ли какие особенности при выплате аванса в счет заработной платы внештатным сотрудникам, работающим по трудовым соглашениям? Распространяется ли двухразовая выплата заработной платы на сотрудников организации, работающих в корпунктах ближнего и дальнего зарубежья, заработная плата которым перечисляется в составе финансирования корпунктов?

Согласно статье 136 Трудового кодекса РФ (далее – ТК РФ) заработная плата выплачивается не реже чем каждые полмесяцав день . установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором .

При этом размеры и сроки выплаты аванса в Трудовом кодексе РФ не урегулированы.

Отметим, что Постановлением Совета Министров СССР от 23.05.1957 № 566 был утвержден Порядок выплаты заработной платы рабочим за первую половину месяца (далее - Порядок).

В соответствии с указанным Порядком размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора . однако, минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное время .

Статьей 423 ТК РФ установлено, что впредь до приведения законов и иных нормативных правовых актов. действующих на территории РФ, в соответствие с ТК РФзаконы и иные правовые акты РФ. а также законодательные и иные нормативные правовые акты бывшего Союза ССР. действующие на территории РФ в пределах и порядке, которые предусмотрены Конституцией РФ, Постановлением Верховного Совета РСФСР от 12 декабря 1991 года № 2014-1 «О ратификации Соглашения о создании Содружества Независимых Государств», применяются постольку, поскольку они не противоречат ТК РФ .

В отношении размеров и сроков выплаты авансов были также даны разъяснения Федеральной службой по труду и занятости в письме от 08.09.06 № 1557-6:

«…кроме формального выполнения требований статьи 136 Трудового кодекса о выплате заработной платы не реже 2 раз в месяц работодателем, при определении размера аванса следует учитывать фактически отработанное работником время (фактически выполненную работу)…»

«…что касается конкретных сроков выплаты заработной платы, в том числе аванса (конкретные числа календарного месяца), а также размеров аванса, они определяются правилами внутреннего трудового распорядка, коллективным договором, трудовым договором …».

С учетом приведенных норм, по нашему мнению, при определении размера аванса, выплачиваемого сотруднику, следует руководствоваться приведенным Порядком, согласно которому размер выплачиваемого аванса не может быть ниже тарифной ставки сотрудника за отработанное время .

Таким образом, организация может установить размер выплачиваемого аванса, равный тарифной ставке за отработанное время и более .

Исходя из Вашей ситуации, считаем, что если сумма выплачиваемого аванса в размере 50% месячного оклада будет не ниже тарифной ставки за отработанное время, то Организация может установить размер аванса равный 50% от оклада и более.

Размер и сроки выплаты аванса, по нашему мнению, следует предусмотреть во внутреннем трудовом распорядке, коллективном договоре и (или) трудовом договоре, что прямо предусмотрено трудовым законодательством.

В таком случае, на наш взгляд, составление распоряжения или приказа генерального директора в данном случае недостаточно .

Какие штрафные санкции налагаются на организацию или ее руководителя за неправильно выплаченный размер аванса?

Если сумма выплаченного аванса окажется менеесуммы заработной платы за отработанное время . то это фактически означает, что работодатель выплатил работнику не всю положенную ему сумму. Выплата этой недостающей суммы в день окончательного расчета за отработанный месяц будет считаться выплатой заработной платы с опозданием.

В соответствии со статьей 236 ТК РФ при нарушении работодателем установленного срока выплаты заработной платы. оплаты отпуска, выплат при увольнении и других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной трехсотой действующей в это время ставки рефинансирования ЦБ РФ от невыплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором или трудовым договором. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя.

Кроме того, несвоевременная выплата заработной платы является нарушением законодательства о труде и об охране труда. Данное нарушение согласно статье 5.27 КоАП влечет наложение административного штрафа:

- на должностных лиц в размере от 1000 до 5000 рублей;

- на юридических лиц в размере от 35000 до 50000 рублей или административное приостановление деятельности на срок до девяноста суток.

При этом нарушение законодательства о труде и об охране труда должностным лицом. ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет дисквалификацию на срок от 1 года до 3 лет .

Следует ли предоставлять в бухгалтерию табель учета рабочего времени каждые пол месяца?

Постановлением Госкомстата РФ от 05.01.04 № 1 утверждены унифицированные формы первичной учетной документации по учету труда и его оплаты.

В соответствии с указанным Постановлением табель учета рабочего времени унифицированной формы № Т-13 применяется для учета времени, фактически отработанного и (или) неотработанного каждым работником организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени, расчета оплаты труда. а также для составления статистической отчетности по труду. Форма № Т-13 применяется для учета рабочего времени.

Составляется в одном экземпляре уполномоченным на это лицом, подписываются руководителем структурного подразделения, работником кадровой службы, передаются в бухгалтерию.

На основании изложенного, считаем, что табель учета рабочего времени унифицированной формы № Т-13 передается в бухгалтерию со всеми заполненными реквизитами, подписанный ответственными лицами в конце месяца.

Обязанность предоставлять табель учета рабочего времени в бухгалтерию каждые пол месяца действующим законодательством не установлена .

Соответственно, если в учете Организации будет определено, что аванс выплачивается в размере 50% от тарифной ставки, то предоставлять табель учета рабочего времени каждые полмесяца не нужно.

Однако по нашему мнению, в случае если выплата аванса сотрудникам будет напрямую зависеть от отработанного времени. то в данном случае целесообразно предоставлять табель учета рабочего времени в бухгалтерию каждый пол месяца.

Существуют ли какие особенности при выплате аванса в счет заработной платы внештатным сотрудникам, работающим по трудовым соглашениям?

Действующим законодательством не определяет понятие «внештатный работник». По нашему мнению, к внештатным работникам могут быть отнесены лица, выполняющие для организации разовые работы или работы строго определенного вида, должности которых не предусмотрены штатным расписанием.

При заключении договоров в данном случае организации могут заключать как срочные договора в соответствии с трудовым законодательством, так и гражданско-правовые договора.

Рассмотрим оба варианта:

Порядок заключения данного вида договоров регулируется нормами главы 37 «Подряд» Гражданского кодекса РФ.

В соответствии с пунктом 1 статьи 702 ГК РФ по договору подряда одна сторона (подрядчик ) обязуется выполнить по заданию другой стороны (заказчика ) определенную работу и сдать ее результат заказчику. а заказчик обязуется принять результат работы и оплатить его .

Статьей 711 ГК РФ установлено, что если договором подряда не предусмотрена предварительная оплата выполненной работы или отдельных ее этапов, заказчик обязан уплатить подрядчику обусловленную цену после окончательной сдачи результатов работы при условии, что работа выполнена надлежащим образом и в согласованный срок, либо с согласия заказчика досрочно.

Подрядчик вправе требовать выплаты ему аванса либо задатка только в случаях и в размере . указанных в законе или договоре подряда .

Из приведенных норм следует, что порядок и сроки оплаты работы по договорам подряда устанавливаются самим договором и в случае их отсутствия, обязанность оплатит работу у заказчика (Организации) возникает только после окончательной сдачи результатов работ.

Срочный трудовой договор .

Порядок заключения срочных трудовых договоров регулируется Трудовым кодексом РФ.

В соответствии со статьей 59 ТК РФ срочный трудовой договор заключается, в частности :

- на время выполнения временных (до двух месяцев) работ;

- для выполнения сезонных работ, когда в силу природных условий работа может производиться только в течение определенного периода (сезона);

- с лицами, направляемыми на работу за границу;

- для проведения работ, выходящих за рамки обычной деятельности работодателя (реконструкция, монтажные, пусконаладочные и другие работы), а также работ, связанных с заведомо временным (до одного года) расширением производства или объема оказываемых услуг;

- с лицами, принимаемыми для выполнения заведомо определенной работы в случаях, когда ее завершение не может быть определено конкретной датой;

- в других случаях, предусмотренных ТК РФ или иными федеральными законами.

По соглашению сторон срочный трудовой договор может заключаться, в частности:

- с творческими работниками средств массовой информации, организаций кинематографии, театров, театральных и концертных организаций, цирков и иными лицами, участвующими в создании и (или) исполнении (экспонировании) произведений, профессиональными спортсменами в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений;

- с лицами, обучающимися по очной форме обучения;

- с лицами, поступающими на работу по совместительству;

- в других случаях, предусмотренных настоящим Кодексом или иными федеральными законами.

При этом статья 136 ТК РФ действует в отношении всех типов трудовых договоров. Исключения в отношении сотрудников, с которыми заключены срочные трудовые договоры, данной статьей не установлены.

Таким образом, при заключении срочных трудовых договоров, у Организации возникает обязанность выплачивать авансы в размере не менее тарифа, установленного в трудовом соглашении с внештатным сотрудником, за отработанное время .

Распространяется ли двухразовая выплата заработной платы на сотрудников организации, работающих в корпунктах ближнего и дальнего зарубежья, заработная плата которым перечисляется в составе финансирования корпунктов?

Как можно предположить из постановки вопроса, в корпунктах ближнего и дальнего зарубежья работают сотрудники, с которыми заключены трудовые договора в соответствии с российским законодательством[1] .

Так, в частности, согласно статье 59 ТК РФ срочный трудовой договор заключается с лицами, направляемыми на работу за границу.

Кроме того статьей 351 ТК РФ установлено, что особенности регулирования трудатворческих работников средств массовой информации. в частности особенности регулирования рабочего времени и времени отдыха (в том числе перерывов технологического и (или) организационного характера, продолжительности ежедневной работы (смены), работы в ночное время, выходные и нерабочие праздничные дни), оплаты труда, в соответствии со статьей 252 ТК РФ устанавливаются трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективными договорами, соглашениями, локальными нормативными актами, а в случаях, предусмотренных статьями 94, 96, 113, 153, 157 и 268 ТК РФ, также трудовыми договорами.

Поскольку для указанной категории работников отсутствуют особенности в отношении выплаты авансов, в данном случае следует применять общие нормы, установленные статьей 136 ТК РФ.

Таким образом, по нашему мнению, заработную плату указанным сотрудникам следует выплачивать каждые полмесяца .

[1] В случае, если ситуация иная, при получении дополнительных разъяснений в дальнейшем мы можем вернуться к рассмотрению данного вопроса.

Re: Приказ о сроках выплаты зарплаты

"Финансы", 2007, N 1

Вопрос: Просим разъяснить, предусмотрены ли законодательством Российской Федерации конкретные сроки выплаты заработной платы и размеры аванса.

Ответ: В соответствии со ст. 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором. Конкретные сроки выплаты заработной платы, а также размеры аванса Трудовой кодекс не регулирует. Вместе с тем следует учитывать, что согласно Постановлению Совета Министров СССР от 23.05.1957 N 566 "О порядке выплаты заработной платы рабочим за первую половину месяца", действующему в части, не противоречащей Трудовому кодексу, размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное время. Таким образом, что касается конкретных сроков выплаты заработной платы, в том числе аванса (конкретные числа календарного месяца), а также размеров аванса, они определяются правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. Таким образом, кроме формального выполнения требований ст. 136 ТК РФ о выплате заработной платы не реже 2 раз в месяц работодателем, при определении размера аванса следует учитывать фактически отработанное работником время (фактически выполненную работу).

Специалисты Министерства финансов Российской Федерации и Федерального казначейства Подписано в печать 19.01.2007

Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. С какой периодичностью и в какие сроки необходимо выплачивать заработную плату сотрудникам.

2. Как определить размер аванса, положенного работникам.

3. В каком порядке исчисляются и уплачиваются страховые взносы и НДФЛ с заработной платы и аванса.

«Главное в расчетах с сотрудниками по заработной плате – правильно рассчитать причитающиеся им суммы». Такое утверждение является верным только наполовину: важно не только правильно рассчитать зарплату работников, но и правильно ее выплатить. При этом камнем преткновения для многих является выплата аванса сотрудникам. Нужно ли дробить зарплату на аванс и окончательный расчет, если ее сумма и так невелика? Положен ли аванс внешним совместителям? Как рассчитать сумму аванса? В этих и других вопросах, касающихся выплаты заработной платы сотрудникам, разберемся в этой статье.

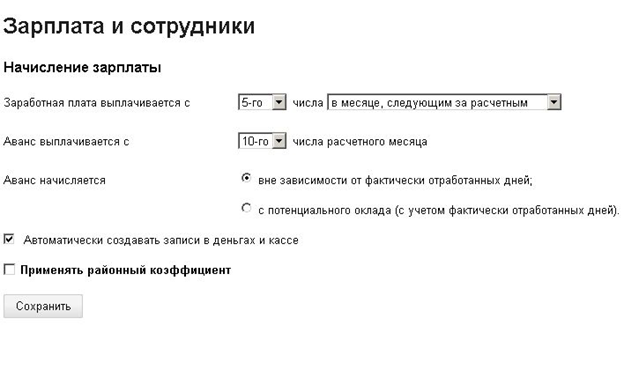

Периодичность выплаты заработной платыТрудовой кодекс РФ устанавливает обязанность работодателя выплачивать заработную плату сотрудникам не реже, чем каждые полмесяца (ст. 136 ТК РФ). Следует оговориться, что Трудовой кодекс вообще не содержит такого понятия, как «аванс»: согласно его формулировкам это заработная плата за первую половину месяца. А широко используемое понятие «аванс» пришло из документа советских времен, Постановления Совмина СССР от 23.05.1957 № 566 «О порядке выплаты заработной платы рабочим за первую половину месяца», которое действует до сих пор в части, не противоречащей ТК РФ. Поэтому для облегчения восприятия в этой статье под авансом понимается заработная плата за первую половину месяца.

Итак, для заработной платы установлена периодичность выплаты не реже, чем каждые полмесяца. При этом для других выплат работникам установлены свои сроки:

А вот оплата больничных листов как раз привязана к выплате заработной платы: пособия должны выплачиваться в ближайший после назначения пособия день, установленный для выплаты заработной платы. Если таким ближайшим днем является день выплаты аванса, то пособия должны быть выплачены вместе с ним.

. Обратите внимание: требование Трудового кодекса о выплате заработной платы как минимум два раза в месяц не содержит каких-либо исключений и является обязательным для исполнения всеми работодателями по отношению ко всем работникам (Письмо Роструда от 30.11.2009 № 3528-6-1). То есть аванс в обязательном порядке должен выплачиваться. в том числе:

Ели работодатель все-таки пренебрег требованиями ТК РФ о выплате заработной платы работникам не реже, чем каждые полмесяца, то в случае проверки трудовой инспекции ему грозит ответственность в виде штрафа (ст. 5.27 КоАП РФ):

В настоящее время трудовое законодательство не содержит конкретных сроков выплаты заработной платы, то есть работодатель вправе установить их самостоятельно, закрепив в правилах внутреннего трудового распорядка, коллективном договоре, трудовых договорах с работниками (ст. 136 ТК РФ). При этом необходимо учитывать следующее:

. Обратите внимание: Работодатель несет ответственность за нарушение сроков выплаты заработной платы (в том числе аванса и других выплат в пользу работников): материальную, административную, а в некоторых случаях даже уголовную.

Размер авансаТрудовой кодекс не содержит требований относительно того, в каких пропорциях (суммах) должны выплачиваться части заработной платы. Однако Постановление № 566, которое уже упоминалось выше, предусматривает, что размер аванса должен быть не ниже тарифной ставки рабочего за отработанное время. Несмотря на то, что в указанном постановлении речь идет о заработной плате рабочих, в отношении других работником можно использовать аналогичный подход.

Размер аванса, подлежащего выплате работнику, может рассчитываться одним из следующих способов:

Использование второго варианта, выплата аванса в фиксированной сумме, имеет один существенный недостаток – вероятность того, что работник не отработает полученный аванс. Например, в случаях, когда работник большую часть месяца находился на больничном, в отпуске без сохранения заработной платы и т. д. и при этом ему был выплачен аванс, по итогам месяца начисленной заработной платы может не хватить на покрытие выданного аванса. В таком случае у работника возникает задолженность по заработной плате. удержание которой для работодателя связано с определенными сложностями.

Использование первого варианта, выплата аванса пропорционально фактически отработанному времени, более предпочтительно, хотя и более трудоемко для бухгалтера. В этом случае расчет сумма аванса рассчитывается исходя из оклада работника и фактически отработанных им дней за первую половину месяца (на основании табеля учета рабочего времени), поэтому вероятность «передать» аванс практически исключается. Специалисты Роструда в Письме от 08.09.2006 № 1557-6 также рекомендовали при определении размера аванса учитывать фактически отработанное работником время (фактически выполненную работу).

. Обратите внимание: Трудовой кодекс обязывает работодателя при каждой выплате заработной платы (в том числе аванса) извещать работника в письменной форме (ст. 136 ТК РФ):

Указанные сведения содержатся в расчетном листке, форма которого утверждается самим работодателем с учетом мнения представительного органа работников.

Способы выплаты заработной платыЗаработная плата выплачивается работникам либо наличными денежными средствами из кассы работодателя, либо в безналичном порядке. Кроме того, трудовое законодательство не запрещает часть заработной платы (не более 20%) выдавать в натуральной форме, например, готовой продукцией (ч. 2 ст. 131 ТК РФ). При этом конкретный способ выплаты заработной платы должен быть указан в трудовом договоре с работником. Остановимся более подробно на денежных формах выплаты заработной платы.

Выплата заработной платы работникам из кассы оформляется следующими документами:

Если количество работников невелико, то выплату заработной платы каждому работнику можно оформлять отдельным расходным кассовым ордером. Однако при большом штате удобнее составлять расчетную (расчетно-платежную) ведомость на всех сотрудников и делать один расходный ордер на всю выплаченную по ведомости сумму.

Условия выплаты заработной платы в безналичной форме должны быть прописаны в коллективном договоре или трудовом договоре с сотрудником. Для удобства перечисления заработной платы многие работодатели заключают с банками соответствующие договоры на выпуск и обслуживание зарплатных карт для сотрудников. Это позволяет всю сумму заработной платы перечислять одним платежным поручением с приложением реестра, в котором конкретизируются суммы для зачисления на карточный счет каждого сотрудника.

. Обратите внимание: перечислять заработную плату в безналичной форме возможно только с согласия работника и только по тем реквизитам, которые указаны в его заявлении. Кроме того, работодатель не может «привязать» своих сотрудников к конкретному банку: трудовое законодательство дает право работнику в любой момент изменить банк, в который ему должна быть переведена заработная плата. В этом случае работнику достаточно письменно известить работодателя об изменении платежных реквизитов для выплаты заработной платы не позднее чем за пять рабочих дней до дня выплаты заработной платы (ст. 136 ТК РФ).

Порядок начисления и уплаты НДФЛ и страховых взносов с заработной платыМы выяснили, что заработная плата работникам должна выплачиваться как минимум дважды в месяц. В связи с этим у многих возникает вопрос: нужно ли начислять страховые взносы и НДФЛ с аванса? Давайте разберемся. По законодательству страховые взносы необходимо начислять по итогам месяца, за который начислена заработная плата (п. 3 ст. 15 Федерального закона № 212-ФЗ). Что касается НДФЛ, в соответствии с Налоговым кодексом, датой получения дохода в виде оплаты труда признается последний день месяца, за который начислен доход за выполненные трудовые обязанности (п. 2 ст. 223 НК РФ). Таким образом, ни страховые взносы, ни НДФЛ начислять с аванса не нужно.

Сроки уплаты страховых взносов с заработной платы для всех работодателей являются едиными и не зависят от даты выплаты заработной платы. В настоящее время взносы во внебюджетные фонды должны уплачиваться до 15-го числа месяца, следующего за месяцем начисления зарплаты (п. 5 ст. 15 Закона № 212-ФЗ). Исключение составляют страховые взносы в ФСС РФ от несчастных случает и профзаболеваний – они должны уплачиваться в день, установленный для получения в банке средств на выплату зарплаты за истекший месяц (п. 4 ст. 22 Закона № 125-ФЗ).

В отличие от страховых взносов, срок уплаты НДФЛ зависит от даты и способа выплаты заработной платы:

Способ выплаты заработной платы

К записи "Порядок выплаты заработной платы: аванс обязателен?" 8 комментариевПри безналичном способе расчётов с сотрудниками, какой день считается днем ВЫПЛАТЫ зарплаты? день перечисления денег со счёта компании или день когда сотрудник получил деньги на свой счёт в банке? К сожалению эти даты не всегда совпадают. Допустим, если в положении об оплате труда прописаны дни выплаты 5-е и 20-е число каждого месяца, и платёж компания совершает чётко в эти дни, а вот на свои карточки сотрудники иногда получают деньги позже — 6-го, 21-го (часто, из-за технических нюансов в банковских/межбанковских процедурах). Можно ли в таком случае компанию считать нарушителем?

Елена, добрый день.

Трудовое законодательство не содержит четкого определения, какую дату считать днем выплаты заработной платы в безналичной форме: день перечисления денег со счета работодателя или день зачисления их на счет работника. Поэтому ситуация двоякая.

С одной стороны, при проверке трудовой инспекцией во внимание будут приниматься даты перечисления денежных средств с расчетного счета работодателя и соответствие этих дат установленным в положении об оплате труда (поскольку данных о датах зачисления на счета сотрудников у проверяющих просто не будет).

С другой стороны, проблемы могут возникнуть, если работник обратится с жалобой по поводу задержки заработной платы. Дело в том, что ТК РФ предусматривает материальную ответственность работодателя за задержку заработной платы, причем независимо от наличия его вины (ст. 236 ТК РФ).

Поэтому безопаснее все-таки перечислять денежные средства на оплату труда заранее, с учетом максимального срока, установленного Вашим обслуживающим банком для исполнения платежного поручения.

Имеет ли предприятие право оставить за собой долг (выплатить не всю полагающуюся сумму сотруднику)? Оставить некоторую сумму для выплаты ее в следующем месяце, или оставить в некотором резервном фонде и в случае, если сотрудник заработает в каком-нибудь месяце мало (выход после отпуска, больничный и т.д.) выплатить эту сумму? Это правомерно?

Альбина, у работодателя такого право нет. Более того, выплачивать работникам заработную плату в срок — его прямая обязанность. Подробнее об ответственности, которая грозит работодателю в случае нарушения данной обязанности (задержки выплаты заработной платы), читайте в статье http://buh-aktiv.ru/zarabotnaya-plata-zaderzhivaetsya-otvetstvennost-rabotodatelya/

Добрый день!

Благодарю за статью!

Подскажите — интересует вопрос — день начисления и день выплаты заработной платы — какова между ними максимальная разница?

могу ли я начислять работнику зарплату 30 или 31 числа месяца за отработанный месяц, а выплачивать 14 числа следующего месяца как прописано в ТД или это будет нарушением?

Благодарю!

На 20 число не выплатили аванс, если в трудовом договоре не прописано чтобы работодатель выплачивал аванс он может не выплачивать его. если это нарушение то куда обратится?

Здравствуйте!

Не очень понятен размер выплат (общий) работнику при увольнении его по инициативе работодателя (без вины работника), если работник проработал три месяца по бессрочному договору (выходное пособие ПЛЮС два среднемесячных или выходное зачитывается в два среднемесячных и получается в общем итоге два среднемесячных)?

И второй вопрос: является ли отказ работника на перевод в другую фирму того же работодателя основанием для увольнения по несоответствию, по инициативе работника или по иному, нежели «по инициативе работодателя» основанию?

Большое спасибо за грамотный сайт и за предоставляемые Вами услуги!!

Заранее благодарна за ответ!

Ольга

Добрый день!

Интересная статья. Спасибо! Прошу помочь с вопросом.

Сотрудник отработал период 01.06.16-15.06.16 полностью. 26.06.16 ему был начислен и выплачен аванс за первую половину июня пропорционально отработанному времени. Вторую половину месяца 16.06.16-30.06.16 сотрудник находился в отпуске за свой счет. При расчете зарплаты за июнь не было возможности удержать НДФЛ. Сумма НДФЛ «повисла» долгом сотрудника перед работодателем. 26.07.16 — день следующей выплаты аванса. Могу ли я удержать из суммы аванса сумму долга? Не противоречит ли это законодательству?

Буду благодарна за ответ!

Елена

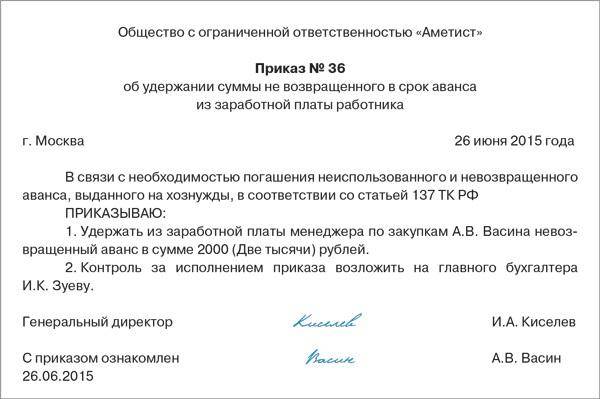

Указываются правила выплаты аванса, а также его зачета в счет основной оплаты по возмездному договору. То есть стороны вправе заранее установить на что может быть потрачен такой аванс.

К примеру, платежная ведомость, которая оформляется на выдачу аванса, может быть исключительно платежной, так как аванс сам по себе не начисляется, а выплачивается, подобный алгоритм работы касается и других выплат.

Пример приказа, который мы предлагаем скачать универсальный вариант, которым вы вполне можете воспользоваться, просто подставив свои сроки выплаты зарплаты и аванса. Плата должна выплачиваться дважды в месяц в виде аванса и остатки.

Аванс возвращается подрядчиком заказчику при расторжении договора по обстоятельствам, за которые отвечает подрядчик.

В категории: Бланки | Дата: 10.05.2016, 16:15 | Просмотров: 8976

Желающие составить заявление на аванс образец этого документа могут найти на нашем сайте. Заявление о выплате аванса в увеличенном размере (либо выдаче повторного аванса) составляется на имя руководителя в.

Ниже, размещен один из типовых образцов соглашения о авансе, скачать его можно полностью бесплатно. При оформлении приказа стоит держать в голове, что фактические дни выплаты зарплаты должны совпадать с указанными в приказе. Пример приказа, который мы предлагаем скачать всепригодный вариант, которым вы полностью сможете пользоваться, просто подставив свои сроки выплаты зарплаты и аванса. Так же обязана указываться дата ведомости и ее порядковый номер. В отделе бухгалтерии ведомость составляется в электронном виде, после она распечатывается в установленной законом форме т-53. На титульном листе обязано указываться срок деяния платежной ведомости, а это 5 дней с момента, когда она была подписана, а так же прописывается сумма платежной ведомости, числа пишутся прописью. Таким образом, работодатель должен выплачивать работнику заработную плату за первую половину месяца (аванс) и за вторую половину месяца. Необходимо указать номер и дату основного документа, его заглавие и короткое содержание, реквизиты контрагентов и их полномочных представителей. При этом определенную дату выдачи необходимо закрепить во внутренних документах организации. Форма приказа вольная, лучше составить паспорт на фирменном бланке компании.

5901 заявление на выплату компенсации в соответствии с доходом по закону о компенсациях для узников сиона и членов их семей, click for details. 672 заявление об изменении аванса, click for details.

Платежная ведомость применяется для учета выплаты заработной платы работникам организации. В разделе представлены бланк платежной ведомости, подробное описание, рекомендации по заполнению платежной.

Бухгалтерский документ, подтверждающий расходование денежных средств, выдаваемых сотруднику авансом, значится как авансовый отчет бланк, состоящий из двух сторон лицевой и оборотной. Зарплата и аванс в 2015 году правила выплаты зарплаты и аванса, мнение контролирующих органов, ответственность за нарушение. Приведен пример, когда в организации, выплата аванса установлена на 25-е число, а заработная плата. Образец и пример написания авт. Образцы документов по осуществлению автоперевозок. Справка о доходах для расчета страховых выплат (приложение 2 к постановлению правления фонда социального страхования от несчастных случаев на производстве от.

Похожие посты Комментарии