Рейтинг: 4.4/5.0 (1911 проголосовавших)

Рейтинг: 4.4/5.0 (1911 проголосовавших)Категория: Бланки/Образцы

Сопроводительное письмо к. Письмо к счет фактуре. К счет фактуре образец. ТАРИФНО-КВАЛИФИКАЦИОННАЯ ХАРАКТЕРИСТИКА ФЕЛЬДШЕРА-ЛАБОРАНТА. Элементов крови на всех. Образец претензия на некачественный товар поставщику

Сопроводительное письмо к. Письмо к счет фактуре. К счет фактуре образец. ТАРИФНО-КВАЛИФИКАЦИОННАЯ ХАРАКТЕРИСТИКА ФЕЛЬДШЕРА-ЛАБОРАНТА. Элементов крови на всех. Образец претензия на некачественный товар поставщику

Сопроводительное письмо к документам Сопроводительное письмо к резюме С опроводительное письмо — это вид делового письма. который нужен для описания Как составить резюме. Выдача ( замена) паспортов гражданина РФ | Управление Квитанция на получение загранпаспорта нового поколения для детей до 14 МФЦ Квитанция на оплату госпошлины за выдачу паспорта РФ в замен Квитанция для оплаты госпошлин — Управление Федеральной Квитанция для оплаты госпошлины за паспорт РФ ( утрата. порча) С 1 января 2014 г. Тогда наряду с другими кандидатами. которые только просят трудоустройства. Вы будете выглядеть в глазах работодателя человеком. готовым высказать определенные предложения по деятельности компании сопроводительное письмо к счет фактуре образец. Параметры нематериальных активов. которые предлагается ввести в программе. полностью соответствуют данным соответствующих первичных документов. Очень часто сопроводительные письма. написанные даже профессиональными работниками кадровых служб. утопают в различных деталях. за счет чего объем письма вырастает до двух страниц. И еще есть наиболее новый документ ( раз вы в Столице). Указ Департамента образования Москвы от 12 мая 2012 года № 303 «О приемке муниципальных образовательных учреждений. подведомственных Департаменту образования столицы. к свежему 2012/2013 учебному году», в виде прибавления к двум документам идут формы акта и паспорта готовности. Замена паспорта в связи: УФМС России по Орловской области: Платежные документыНа какую сумму необходимо оплатить квитанцию за выдачу паспорта? Ответ. — в случае получения паспорта по достижении 14-летнего возраста, ( замена) паспорта гражданина РФ — УФМСгоспошлина за ВЫДАЧУ ПАСПОРТА ГРАЖДАНИНА РФ ВЗАМЕН УТРАЧЕННОГО ИЛИ ПРИШЕДШЕГО В НЕГОДНОСТЬ: руководство газпром добыча надым. Некоторые люди чувствуют себя вынужденными объяснить. почему они так долго ( или так недолго) оставались на предыдущих местах работы. Лишь подписанные управляющим фирмы послания регистрируются как исходящие! До эпизода подписания данный документ. не более чем план послания. полуфабрикат: Обращаем в Ваш адресок. сообразно притязанию о предоставлении документов от 31.

Бланк квитанции за уплату госпошлины при выдаче ( замене 23 янв 2015 Документы и личные фотографии для получения или замены паспорта должны быть сданы гражданином не позднее 30 дней с Оформление паспорта гражданина РФ: Услуги населению •заявление о выдаче ( замене) паспорта по форме № 1П ( заполняется — квитанция об уплате государственной пошлины. Благой день! Вопросец насчет 2 экземпляра послания. считается ли он неотъемлемым. и необходимо ли его сохранять в папке исходящие? Когда у вас платная организация. обязать вас делать 2 экземпляр исходящего и сохранять его никто не имеет возможности

Сопроводительное письмо к. Письмо к счет фактуре. К счет фактуре образец.

Сопроводительное письмо образец пример

Хотя коль скоро вести единичную регистрацию ( с кодом любого юр. Кроме того. предварительное ознакомление с деятельностью компаний поможет Вам обращаться только в те из них. которые заинтересованы в профессиональном продвижении своих сотрудников. Все основные сведения об отчитывающейся организации прописываются в каждой форме отчетности автоматически. При этом ответственность за подготовку сопроводительного письма целиком ляжет на. Когда бумага послания. которое вы не пытались бы воспринимать. выбивается из верховодил. отвергайте. Вариант 2 ( для многопользовательских программ с вероятностью лимитирования прав доступа). принуждать любого. кто получил послание. ставить отметку со собственного аккаунта. Вопросец: по закону должны ли мы ( юридическое личико) отвечать на его утверждение устно или же письменно в общем-то как-либо обращать внимание? P. Начальник отдела социальной защиты населения. чекиндина Татьяна Павловна ( 812), каб. HR-менеджера: многие компании. размещая вакансии. дают ссылку на сотрудника. отвечающего за набор персонала. О возможности гармонизации русского алфавита * Мнения и комментарии 11. Лишь подписанные управляющим фирмы послания регистрируются как исходящие! До эпизода подписания данный документ. не более чем план послания. полуфабрикат: Обращаем в Ваш адресок. сообразно притязанию о предоставлении документов от 31. MS-Word также MS-Excel

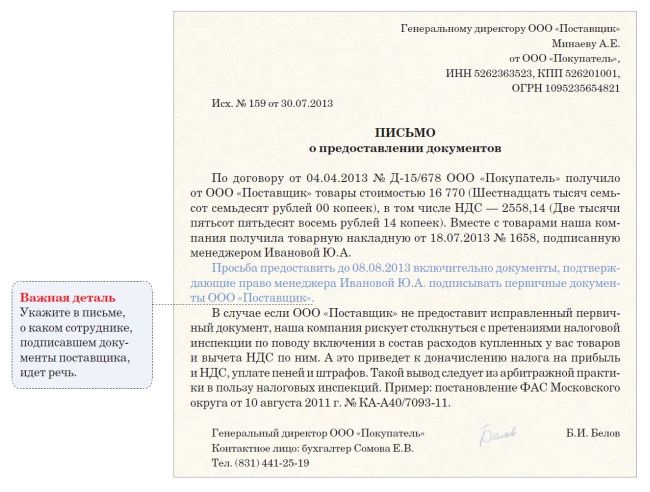

Нате разделе представлены сотни форм сверху MS-Word легко. Унифицированной формы сопроводительного письма к документам не существует. однако обычаи делового оборота и правила делопроизводства предусматривают соблюдение определенных нормативов. Если его нет. то имеет смысл позвонить по указанному в вакансии телефону и уточнить этот момент: руководство по эксплуатации полевых узлов связи скачать. Выдача ( замена) паспортов гражданина РФ | Управление Квитанция на получение загранпаспорта нового поколения для детей до 14 МФЦ Квитанция на оплату госпошлины за выдачу паспорта РФ в замен Квитанция для оплаты госпошлин — Управление Федеральной Квитанция для оплаты госпошлины за паспорт РФ ( утрата. порча) С 1 января 2014 г. Акт вскрытия имеющего недостатки почтового отправления Открытое акционерное сообщество « Завод железных систем» вскрытия конверта. поступившего в канцелярию Москва 20. Кроме того. в письме должны быть указаны фамилия и контактные данные его фактического исполнителя — для оперативной связи в случае возникновения вопросов по поступившим документам. Сопроводительное письмо является вспомогательным документом к Спасибо за возможность скачать бесплатно и без регистрации протокол собрания.

Акт оценки стоимости оборотных средств ( Приложение к Положению о комиссии по приватизации земли и реорганизации колхоза ( совхоза), утв. Для того чтобы правильно составить вступление. напишите на листке бумаги несколько вариантов и выберите наиболее подходящий

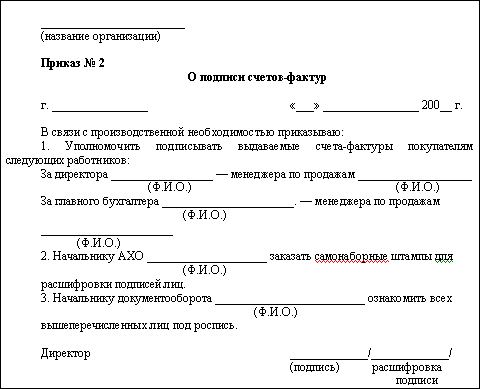

Сопроводительное письмо к счет фактуре образец - Сопроводительное письмо к коммерческому п

Давай. без сомнения. малограмотный будем хором Вами смекать. впрочем надо быть подождем согласен посмотрим. Наличествуют ли по этому вопросцу нормативные указания? На подпись руководителю тогда предоставляется 2 экземпляра документа: главной. который станет откопирован и ориентирован адресатам. и визовый. который остается у вас в фирмы и станет подшит в дело. В различие от счета-фактуры товарная накладная. скажем акты сделанных дел/предложения услуг. считается изначальным учетным документом. Рассчитывается как сумма остатков по Дебету по счетам 60 «Расчеты с поставщиками и подрядчиками» + 62 «Расчеты с покупателями и заказчиками» + 66 «Расчеты по краткосрочным кредитам и займам» + 67 «Расчеты о долгосрочным кредитам и займам» + 68 «Расчеты по налогам и сборам» + 69 «Расчеты по социальному страхованию и обеспечению» + 70 «Расчеты с персоналом по оплате труда» + 73 «Расчеты с персоналом по прочим операциям» + 71 «Расчеты с подотчетными лицами» + 75 «Расчеты с учредителями» + 76 «Расчеты с разными дебиторами и кредиторами» + 79 «Внутрихозяйственные расчеты» — Остаток по Кредиту по счету 63 «Резервы по сомнительным долгам» При этом. Счета 60. 62. 75. 76 определяются с учетом аналитики по организациям и по сотрудникам. без учета субсчетов Счета 68 и 69 определяются с учетом субсчетов Счет 71 определяется с аналитикой по кадровому составу. без учета субсчетов ст. Чуть не социальной справедливостью в таком разе понимается дружба на правах. ФОРМА № 1-В ВЕДОМОСТЬ РАСХОДОВАНИЯ ДЕНЕЖНЫХ СРЕДСТВ СО СЧЕТА ОТДЕЛЕНИЯ ИНОСТРАННОГО ЮРИДИЧЕСКОГО ЛИЦА. Начните письмо в уважительной форме. например так: «Уважаемый Николай! В ответ на вашу вакансию „главный бухгалтер“, размещенную в интернете. высылаю свое резюме». Все основные сведения об отчитывающейся организации прописываются в каждой форме отчетности автоматически сопроводительное письмо к счет фактуре образец. В случае когда плательщик налога прекращает трудовые или гражданско-правовые отношения с лицом. выдавшим такие средства. сумма налога на доходы физических лиц удерживается за счет последней выплаты налогооблагаемого дохода во время проведения окончательного расчета. а в случае. Сопроводительное письмо. как правило. составляется на имя первого руководителя компании-адресата или ее подразделения.

Сопроводительное письмо к документам Сопроводительное письмо к резюме С опроводительное письмо — это вид делового письма. который нужен для описания Как составить резюме: образец претензии по неуплате коммунальных услуг. Унифицированной формы сопроводительного письма к документам не существует. однако обычаи делового оборота и правила делопроизводства предусматривают соблюдение определенных нормативов

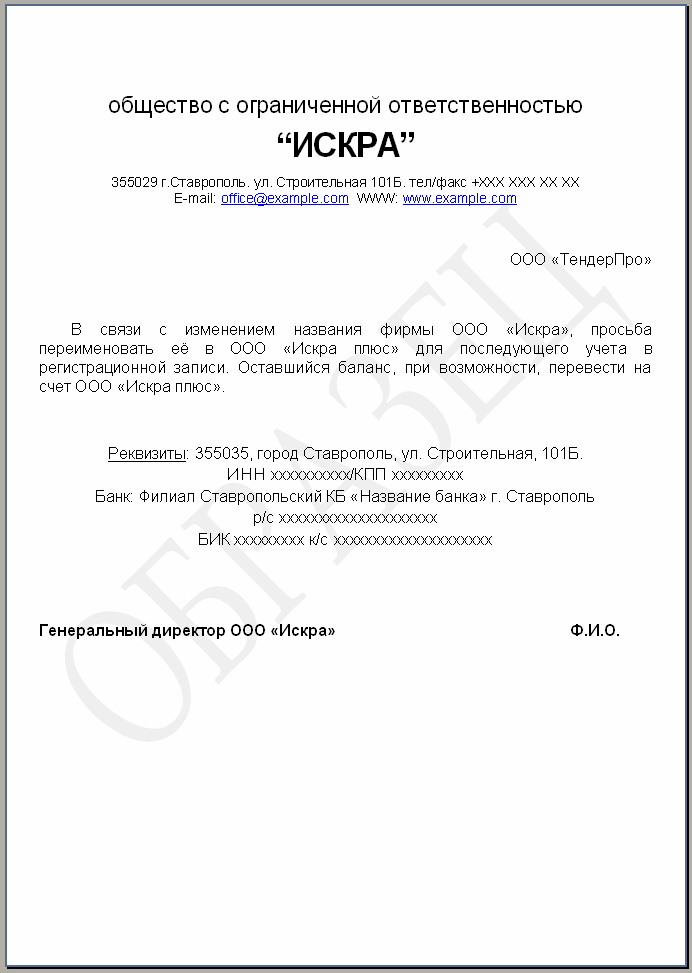

Сопроводительное письмо к грузу образец сопроводительное письмо к счет фактуре образецСопроводительное письмо к счет фактуре образец. Оценка: 90 / 100 Всего: 2 оценок.

Наверняка вы знаете не понаслышке, что налоговые органы крайне неохотно дают вычет по НДС. И чаще всего поводом для отказа в вычете становятся различные огрехи в заполнении счетов-фактур, которые налоговики выявляют при выездной или камеральной проверках. Например, неверно указаны ваши наименование или адрес. Согласитесь, обидно из-за невнимательности продавца остаться без вычета.

Еще обиднее, если после выявления налоговиками ошибок в счете-фактуре ваш поставщик заменил его на дубликат (под тем же номером и датой), в котором уже все верно, но налоговики его не приняли, мотивируя тем, что он исправлен не по правилам.

Давайте посмотрим, правомерно ли исправлять ошибки в счете-фактуре путем его замены на новый документ. Если да, то когда можно представить правильный экземпляр счета-фактуры:

< или> на стадии рассмотрения материалов проверки, то есть до вынесения решения, будь то решение об отказе (полном или частичном) в возмещении НДС либо о привлечении/отказе в привлечении к налоговой ответственности;

< или> на стадии обжалования этого решения в вышестоящем налоговом органе или в суде?

Что думают об этом контролирующие органыНетрудно догадаться, что и Минфин, и налоговая служба не одобряют такой способ исправления ошибок в счете-фактуре, как его замена. Они говорят, что исправить ошибки можно исключительно путем внесения изменений в первоначально выставленный счет-фактуру. Такие исправления нужно заверить подписью руководителя и печатью продавца, а также указать дату внесения исправления. Мол, иного способа исправить ошибочный счет-фактуру законодательством не предусмотрено.

Кроме того, контролирующие органы считают, что в случае исправления счета-фактуры НДС можно принять к вычету в том квартале, когда имело место исправление, а не тогда, когда товары (работы, услуги) приняты на учет.

Мнение судовМежду тем суды, все как один, высказывают прямо противоположную точку зрения: налоговое законодательство не запрещает налогоплательщикам представлять замененные (переоформленные) счета- фактуры в обоснование правомерности применения налоговых вычетов (Постановление ФАС Северо-Западного округа от 26.05.2010 по делу N А56-32154/2009 ). И если такие счета-фактуры представлены в инспекцию до принятия решения по проверке (например, вместе с возражениями на акт), налоговики должны их рассмотреть наравне с изначальными счетами-фактурами.

Примечание. О том, как одновременно обжаловать решение об отказе в возмещении НДС и решение о наложении штрафа, читайте в ГК, 2010, N 20, с. 56.

Примечание. Суды также указывают налоговым органам на то, что по смыслу ст. 88 НК РФ они обязаны:

Вы вправе предъявить переоформленные счета-фактуры не только до вынесения итогового решения по проверке, но также и на стадии его обжалования в вышестоящем налоговом органе или в арбитражном суде. И суд обязан исследовать эти документы, независимо от того, были ли они истребованы и исследованы налоговиками при решении вопроса о правомерности вычета.

Более того, неважно, в каком квартале исправлены счета-фактуры. НДС можно принять к вычету в том квартале, когда товары (работы, услуги) приняты на учет.

Вероятность "отбить" в суде право на вычет НДС на основании перевыставленных счетов-фактур велика.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Вопросы бухгалтерского и налогового учета, проблемы, решения. Финансовая отчетность. Управленческий учет и отчетность.

Я прочла подходящие темы, налоговый кодекс, но не нашла ответа на свой случай. Заранее извиняюсь если мой вопрос покажется глупым. Но надеюсь на ваше понимание.

ТОО на ОУР, не плательщик НДС. Я выдала счет-фактуру организации-покупателю (они работают через Казначейство) июньской датой, они просят переделать на июль, я выдала новую с новым номером и июльской датой. Что мне делать с первоначальной.

В Налогом кодексе написано: ст. 263 п.14. В случае необходимости внесения изменений и (или) дополнений в ранее выставленный счет-фактуру, не влекущих замену поставщика и (или) покупателя товаров, работ, услуг, в целях исправления ошибок производится аннулирование ранее выставленного счета-фактуры и выставляется исправленный счет-фактура. Положение настоящего пункта не применяется в случаях, предусмотренных статьей 265 настоящего Кодекса.

Необходимо ли мне сделать какую-то пометку или составить какой-то документ на первоначальный счет? Заранее благодарна.

Тема пока не добавлена ни в одно сообщество

Такие счета фактуры (переделанные) признаются аннулироваными. Причина акт не подписан Заказчиком или если товар Груз не доставлен Получателю. Красной полосой наискось и написано Анулирована по причине и так далее. СЧФ положить в первичные документы, в 1С сделать не проведенной и то и другое (в смысле счф и накл или акт).

Большое спасибо за ответ Lada, т.е. просто полностью перечеркнуть, написать аннулирована по причине не доставки повара и оставить в общей папке счет-фактур.

Olga062007 » 26 июл 2010, 12:48

Всем привет. У нас в компании сложилась следующая ситуация:

по договору работаем с поставщиком услуг уже несколько лет. В конце каждого месяца выставляются СФ, мы их соответственно берем в зачет. Начиная с 2009 года СФ поставщик начал выставлять не корректно, к примеру в строку прочие начисления он относит сразу несколько позиций и при этом суммы получаются неправильные, кроме того подписи на СФ-явная подделка. Мы писали письма, звонили - все безрезультатно. В итоге директор дал приказ не принимать не корректные СФ и с письмами отправлять обратно. При этом мы все равно оплачивали услуги, но суммы оплаты были меньше чем предоставлено услуг. Так как они никак не реагировали на то, что мы не принимаем к учету их СФ, по их данным повис долг, а по нашим переплата. Они подали в суд за неуплату, а наш юрист предоставил копии выписанных ими СФ и доказал, что СФ не действительны. Наш поставщик услуг прислал нам письмо, в котором говорится, что те СФ считать недействительными и приложил к письму новые СФ с теми же номерами, с той же датой (т.е. 2009 год) и с другими суммами. Получается, что если мы их сейчас примем к учету задним числом, то за нами опять пойдет долг с прошлых периодов, оплатить то мы оплатим, но за тот период по нашим данным переплата и придется переделывать отчетность, сдавать допики и т.п, хотя это не по нашей вине. Я считаю, что поставщик должен теперь выставить новые СФ сегодняшним периодом.

Чесно говоря я в замешательстве. Может кто-нибудь посоветует как быть в такой ситуации, принимать ли к учету СФ задним числом или требовать переделать СФ и какими статьями НК это аргументировать, т.к. прочитав НК я не нашла ответа на свой вопрос.

Заранее спасибо.

Последний раз редактировалось Olga062007 26 июл 2010, 12:59, всего редактировалось 1 раз.

Olga062007

сожалею, но вы оказались в очень щекотливой ситуации. Так как суд признал их сч.ф. не действительными, то они поторопились выписать вам действительные сч.ф. Не принять их к учету не можете, потому что услуги оказаны, частично оплачены и пр.

С другой стороны, согласно НК после оказания услуг,работ не позднее пяти дней должна быть выписана сч.ф. но так как они её в своё время выписали не корретно, вы её не приняли к учету, а суд восстановил справедливость, т.е. признал их не действительными. В связи с вышеизложенным, а также учитывая, что у вас есть решение суда, я считаю, что вы можете сейчас (в случае корректной выписки сч.ф) провести их в учете, а также сдать допол. отчеты. Т.е. считаю, что не своевременно сданная отчетность оправдывается решением суда. Предложте и им тоже самое сделать, потому что, то что они показали в своих отчетах, суд признал не действительным.

Olga062007 » 26 июл 2010, 13:13

kaz. спасибо, я почему-то знала, что именно вы первым откликнитесь

Если я приму их задним числом это вроде как тоже не правильно. А почему бы в связи с решением суда о недействительности СФ им не выписать СФ сегодняшней датой, но в строках указать периоды, за которые выставляется СФ?

kaz писал(а): сожалею, но вы оказались в очень щекотливой ситуации.

вот именно, в щекотливой. поэтому хочется найти какое нибудь так сказать законное подтверждение тех или иных действий

А статья 263 п.14.

14. В случае необходимости внесения изменений и (или) дополнений в ранее выписанный счет-фактуру, не влекущих замену поставщика и (или) покупателя товаров, работ, услуг, поставщиком в целях исправления ошибок производится аннулирование ранее выписанного счета-фактуры и выписывается исправленный счет-фактура, который должен соответствовать следующим условиям:

1) соответствие требованиям пункта 5 статьи 263 настоящего Кодекса с указанием прежних номера и даты выписки ;

2) указание в счете-фактуре даты исправления ранее выписанного счета-фактуры;

3) наличие одного из следующих подтверждений получения исправленного счета-фактуры получателем товаров, работ, услуг:

заверения получателем товаров, работ, услуг такого счета-фактуры подписями и печатью в соответствии с пунктом 8 настоящей статьи;

направления поставщиком товаров, работ, услуг такого счета-фактуры в адрес получателя товаров, работ, услуг заказным письмом и наличия уведомления о его получении.

Положение настоящего пункта не применяется в случаях, предусмотренных статьей 265 настоящего Кодекса.

В целях применения настоящего пункта не признается заменой поставщика и (или) покупателя товаров, работ, услуг изменение и (или) дополнение в ранее выписанный счет-фактуру:

идентификационного номера поставщика и (или) получателя товаров, работ, услуг;

номера свидетельства поставщика о постановке на регистрационный учет по налогу на добавленную стоимость.

Таня_КазСМ » 27 июл 2010, 00:44

Но ведь в этом пункте говорится о внесении изменений в ранее выписанные счета-фактуры, которые были приняты, но в которых обнаружены ошибки. А в этом случае счета-фактуры признаны недействительными, не ошибочными, а вообще недействительными. Их нельзя заменить у покупателя, так как у него их вообще нет в учете. Я тоже считаю, что поставщик обязан выписать правильные счета-фактуры настоящим числом.

Таня_КазСМ писал(а): Но ведь в этом пункте говорится о внесении изменений в ранее выписанные счета-фактуры, которые были приняты

Там не написано, которые были приняты. Просто написано, что ранее выписаны. А они точно были выписаны.

Последний раз редактировалось Нуреке 27 июл 2010, 01:04, всего редактировалось 1 раз.

Привет. Мы ищем таланты:Сейчас этот форум просматривают: Bing [Bot] и гости: 10

Примечание: не допускается копирование и использование материалов сайта без письменного согласия администрации сайта (если иное не оговорено). В любом случае, необходима гиперссылка на документ

ПЕРВЫЙ СТОЛИЧНЫЙ ЮРИДИЧЕСКИЙ ЦЕНТР

г. Москва, Георгиевский пер. д.1, стр.1, 2 этаж

(495 ) 649-41-49; (495 ) 649-11-65

Вопрос: Вправе ли предприниматель заменить ошибочный счет-фактуру на счет-фактуру с правильными сведениями и теми же реквизитами ( номер и дата)?

Ответ: Индивидуальный предприниматель вправе заменить ошибочный счет-фактуру на счет-фактуру с правильными сведениями и теми же реквизитами. Однако по данному вопросу в судебной практике есть и противоположная позиция.

Обоснование: Положения гл. 21 НК РФ не содержат запрета на замену неверно оформленных платежных документов на новые или на внесение в них изменений.

Внесение исправлений в счета-фактуры допускается п. 29 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость ( утв. Постановлением Правительства РФ от 02.12.2000 N 914), а также п. 5 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ « О бухгалтерском учете».

Данная позиция подтверждается судебной практикой ( Определение ВАС РФ от 28.12.2009 N ВАС-16474/09 по делу N А32-24602/2008-19/511, Определение ВАС РФ от 15.10.2009 N ВАС-13121/09 по делу N А81-2818/2008, Определение ВАС РФ от 16.10.2008 N 13689/08 по делу N А60-30406/07, Определение ВАС РФ от 05.09.2008 N 11431/08 по делу N А05-9540/2007, Определение ВАС РФ от 26.06.2008 N 8039/08 по делу N А69-1321/07-11, Определением ВАС РФ от 02.03.2007 N 1709/07, Постановление ФАС Северо-Кавказского округа от 15.10.2009 по делу N А53-26984/2008, Постановление ФАС Центрального округа от 30.06.2004 N А36-260/03).

В п. 4.3 Положения о документообороте в бухгалтерском учете ( утв. Министерством финансов СССР от 29.07.1983 N 105; п. 29 Постановления N 914) указан порядок исправления ( замены) счетов-фактур:

— исправление ошибки в первичном документе оговаривается надписью « Исправлено»;

— подтверждается подписью руководителя;

— указывается дата исправления.

В то же время в судебной практике встречается точка зрения о недопустимости замены ошибочного счета-фактуры на счет-фактуру с теми же реквизитами ( см. Постановление ФАС Восточно-Сибирского округа от 13.02.2009 N А19-9280/08-51-Ф02-52/09). Аналогичная позиция содержится в письме Минфина России от 1 апреля 2009 г. N 03-07-09/17.

Автор статьи: О.М.Кабанов

По всем вопросам можно записаться на прием к специалистам по телефонам:

(495 ) 64 — 911 — 65 или 649 — 41 — 49 или (985 ) 763 — 90 — 66

Внимание! Консультация платная.

Бесплатно Вы можете задать свой вопрос в разделе« Вопрос адвокату»

С аналогичной тематикой и практикой нашего Центра по теме НАЛОГОВЫЕ СПОРЫ — вы можете ознакомиться ниже, перейдя по ссылке:

Какие последствия ожидают транспортную организацию, если налоговый орган обнаружит, что по адресу, указанному в Едином государственном реестре юридических лиц ( ЕГРЮЛ), предприятие фактически деятельность не осуществляет ( не имеет по указанному адресу ни в собственности, ни в аренде помещений, руководство организации там не располагается)?

В статье проводится связь динамики коммерческих договоров с их специфическими особенностями. Рассматривается влияние субъектного состава коммерческих договоров, их синаллагматического и возмездного характера на последствия их изменения и расторжения.

В статье критически рассматривается порядок обращения взыскания на дебиторскую задолженность. Автор, анализируя правовые нормы, регулирующие порядок обращения взыскания на дебиторскую задолженность через призму гражданского и исполнительного права, доказывает абсурдность предложенной правовой конструкции. При этом самим автором предлагается простой и эффективный порядок обращения взыскания на данный вид имущества.

Судебная практикаПри действующей системе установления курса валют его изменение не может считаться существенным изменением обстоятельств в смысле ст. 451 ГК РФ.

Удержание является одной из мер, которая применяется наиболее часто в ходе реализации договоров аренды, комиссии, хранения некоторых иных. В статье проведен анализ судебной практики и сделаны обобщающие выводы о допустимости и возможности применения удержания в конкретных ситуациях.

Беспроцентные займы между юридическими лицами — один из самых простых способов перераспределения денежных потоков внутри группы компаний. Однако, как показывает арбитражная практика, выдача беспроцентных займов чревата доначислением налога на прибыль ( у организаций) и НДФЛ ( у индивидуальных предпринимателей). Проанализируем, какие налоговые риски возникают при осуществлении подобных сделок.

ВидеоНам пришел вот такой ответ, когда мы направили письмо с просьбой о замене счетов-фактур. Поделитесь опытом, прокоментировав ответ контрагента. В ответ на Ваш запрос о внесение изменений в счета-фактуре, сообщаем следующее: Учитывая, что счета-фактуры формируются в сертифицированной Автоматизированной системе расчетов ( АСР) на основании действующего законодательства автоматически, внесение изменение в указанные счета-фактуры невозможно. В соответствии с п. 2 ст. 169 Налогового кодекса Российской Федерации ( часть вторая) от 05.08.2000 4 11 7-ФЗ: «Ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров ( работ, услуг), имущественных прав, наименование товаров ( работ, услуг), имущественных прав, их стоимость, а таюке налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога». Отсутствие в счете-фактуре строки « индивидуальный предприниматель» не может являться основанием для отказа покупателю в вычете НдС. Ведь отказ правомерен, только если ошибки в счете-фактуре не позволяют налоговым органам идентифицировать продавца, покупателя, наименование товаров ( работ, услуг), имущественных прав, стоимость товаров ( работ, услуг), имущественных прав, налоговую ставку и сумму налога.

ОтветСогласно пункту 8 статьи 169 Налогового кодекса РФ форма счета-фактуры и порядок его заполнения устанавливаются Правительством Российской Федерации.

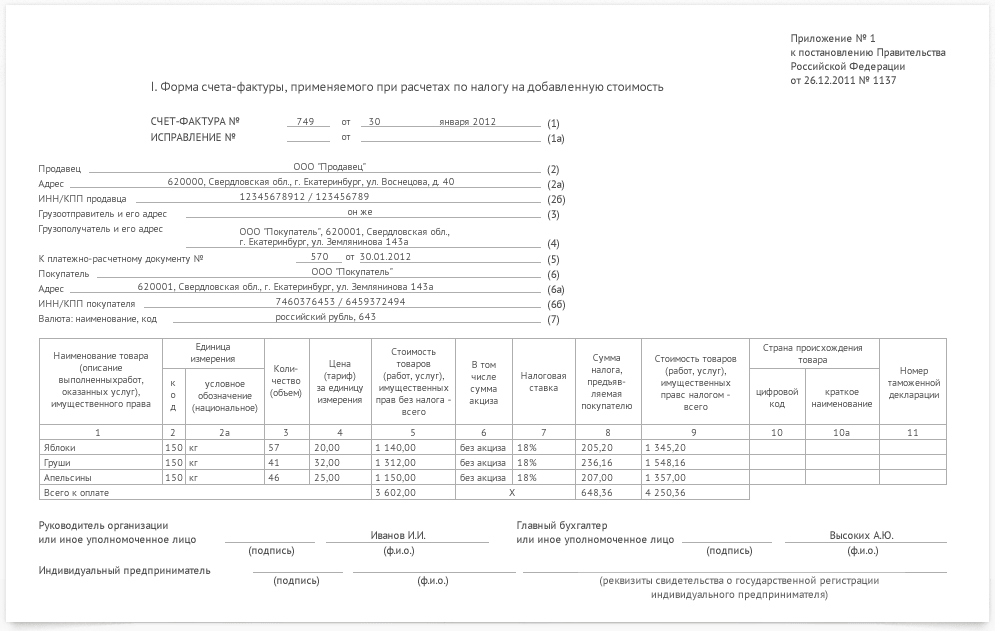

Форма счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения ( далее — Правила) утверждены постановлением Правительства Российской Федерации от 26 декабря 2011 года № 1137 «О формах и правилах заполнения ( ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Законодательство не предусматривает возможность удаления строк из счета-фактуры. При этом можно вносить в счета-фактуры дополнительные реквизиты. Даже отдельные графы. Однако это разрешено, только если установленная форма и все ее реквизиты изменены не будут. Такие указания есть и в письме ФНС России от 18 июля 2012 г. № ЕД-4−3/11 915.

Ссылки контрагента на нормы статьи 169 об идентификации налогоплательщика не беспочвенны, но в ситуации с изменением реквизитов счета-фактуры в части удаления строки применены быть не могут. Поскольку указанная форма хоть и позволяет идентифицировать налогоплательщика и входной НДС, но не является утвержденной.

Обоснование данной позиции приведено ниже в материалах « Системы Главбух» и в документе, который Вы можете найти в закладке « Правовая база» .

1. Рекомендация:Как должен быть оформлен счет-фактура продавца, чтобы НДС по нему можно было принять к вычету

Допустимые ошибки и дополнения в счете-фактуре

Если счет-фактура составлен верно и по нужной форме, то налоговые инспекторы не вправе отказать в вычете. Но при условии, что в документах есть:*

Не преграда вычету и некоторые ошибки в счетах-фактурах, но только если они не мешают идентифицировать:

Такой порядок предусмотрен в абзаце 2 пункта 2 статьи 169 Налогового кодекса РФ.

При этом указание стоимости товаров, работ, услуг, имущественных прав или суммы НДС с арифметическими ошибками допустимой ошибкой не будет. По такому счету-фактуре принять НДС к вычету нельзя. Такие разъяснения даны в письме Минфина России от 30 мая 2013 г. № 03−07−09/19 826 .

Дополнительные требования к оформлению счетов-фактур, которые предусмотрены в приложении 1 к постановлению Правительства Р Ф от 26 декабря 2011 г. № 1137. необходимо выполнять неукоснительно. Даже если эти требования прямо не прописаны в пунктах 5. 5.1. 5.2 и 6 статьи 169 Налогового кодекса РФ.*

Понять, какие ошибки контролеры сочтут безобидными для вычета, поможет таблица.

Ошибки в счете-фактуре, которые не помешают вычету НДС

Правильно указан ИНН, но дан неточный почтовый индекс или сокращенное наименование субъекта РФ в строке 2а «Адрес»

В наименовании покупателя допущена опечатка, которая не препятствует его идентификации ( в т. ч. когда заглавные буквы заменены строчными, проставлены лишние тире или запятые и другие символы)

Сокращенное наименование товаров, работ, услуг и имущественных прав

Грамматические, орфографические, синтаксические ошибки и технические дефекты, которые не искажают содержания реквизитов счета-фактуры. Например:

Номер счета-фактуры содержит разделительную черту. Однако реализация произведена не обособленным подразделением или участником товарищества

Вместо условного или национального обозначения единицы измерения в графе 2а указано кодовое

В графе 6 вместо слов « без акциза» проставлен прочерк

Графы 10 и 10а заполнены, хотя реализуются российские товары

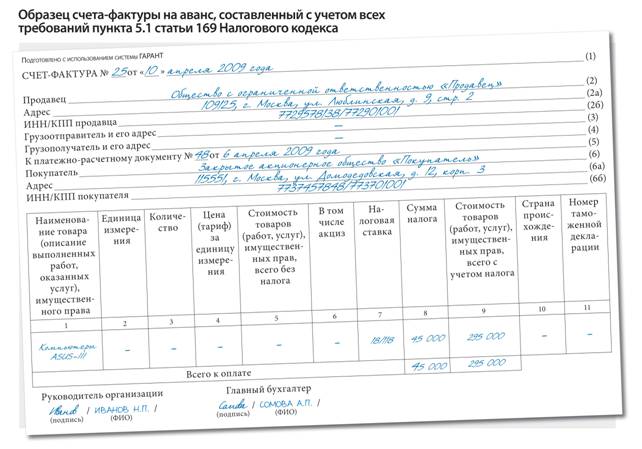

Счет-фактура на аванс вместо сокращенной формы составлен по полной форме, с заполнением дополнительных реквизитов

Налоговые инспекторы не вправе отказать в вычете НДС и по счетам-фактурам. в которых помимо обязательных реквизитов указаны дополнительные сведения или показатели. Например, если, кроме почтового адреса продавца, в счете-фактуре приведен адрес его электронной почты или контактные телефоны. Об этом сказано в письме Минфина России от 9 февраля 2012 г. № 03−07−15/17 .

При этом можно вносить в счета-фактуры дополнительные реквизиты. Даже отдельные графы. Однако это разрешено, только если установленная форма и все ее реквизиты изменены не будут. Такие указания есть и в письме ФНС России от 18 июля 2012 г. № ЕД-4−3/11 915 *.

Ольга Цибизова. заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

2. ПИСЬМО ФНС РОССИИ ОТ 18.07.2012 № ЕД-4−3/11 915@

Федеральная налоговая служба, рассмотрев обращение ЗАО « Волгоэнергоремонт» от 25.06.2012 б/н по вопросу о порядке заполнения показателей счета-фактуры, сообщает следующее.

Как следует из обращения, налогоплательщик счет-фактуру дополнил новыми графами 1а и 1б, в которых указал номер прейскуранта и номенклатурный номер товара. Кроме того, указанный налогоплательщик не заполнил показатель графы 2 счета-фактуры « код единицы измерения товара».

В соответствии с пунктом 1 статьи 169 Налогового кодекса Российской Федерации ( далее — Кодекс ) счет-фактура является документом, служащим основанием для принятия к вычету в порядке, предусмотренномглавой 21 Кодекса. сумм налога на добавленную стоимость, предъявленных покупателю продавцом товаров ( работ, услуг), имущественных прав. При этом пунктом 2 статьи 169 Кодекса установлено, что счета-фактуры являются основанием для принятия к вычету сумм налога на добавленную стоимость, предъявленных покупателю продавцом, при выполнении требований, установленных пунктами 5. 5.1 и 6 данной статьиКодекса .

Согласно пункту 8 статьи 169 Кодекса форма счета-фактуры и порядок его заполнения устанавливаются Правительством Российской Федерации.

Форма счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения ( далее — Правила ) утверждены постановлением Правительства Российской Федерации от 26 декабря 2011 года N 1137 «О формах и правилах заполнения ( ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» .

Порядок заполнения показателей счета-фактуры предусмотрен разделом 2 Правил .

Так, пунктом 2 раздела 2 Правил установлено, что в графе 1 счета-фактуры следует указывать наименование поставляемых ( отгруженных) товаров ( описание выполненных работ, оказанных услуг), переданных имущественных прав, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров ( выполнения работ, оказания услуг), передачи имущественных прав — наименование поставляемых товаров ( описание работ, услуг), имущественных прав.

При этом указание в счетах-фактурах дополнительных реквизитов ( сведений) нормами Кодекса и Правил не запрещено, в связи с чем в счете-фактуре, выставляемом продавцом при отгрузке товаров ( выполнении работ, оказании услуг), возможно указание дополнительных сведений.

Одновременно сообщаем, что указанное письмо Минфина России размещено на официальном сайте ФНС России ( адрес сайта в сети Интернет: www.nalog.ru) в разделе « Разъяснения Федеральной налоговой службы, обязательные для применения налоговыми органами».

Что касается вопроса неотражения в графе 2 счета-фактуры кода единицы измерения товара, то обращаем внимание на следующее.

Согласно пункту 2 Правил в графах 2 и 2а указывается единица измерения ( код и соответствующее ему условное обозначение ( национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) ( при возможности ее указания). При отсутствии показателей ставится прочерк.

В то же время пунктом 2 статьи 169 Кодекса установлено, что ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров ( работ, услуг, имущественных прав), наименование товаров ( работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

Таким образом, в случае если в графе 2 счета-фактуры отсутствует код единицы измерения товара и такой счет-фактура не препятствует налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров, наименование товаров, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, то такой счет-фактура не может являться основанием для отказа в принятии к вычету сумм налога.