Рейтинг: 5.0/5.0 (1913 проголосовавших)

Рейтинг: 5.0/5.0 (1913 проголосовавших)Категория: Бланки/Образцы

Главная | О нас | Обратная связь

16.9. Сомнительные денежные знаки Банка России, выявленные кассовыми работниками или принятые от клиента по заявлению на прием сомнительных денежных знаков, сдаются кредитной организацией, ВСП (за исключением операционной кассы вне кассового узла, обменного пункта) на экспертизу в учреждение Банка России, в порядке, предусмотренном нормативным актом, регламентирующим вопросы кассового обслуживания в учреждениях Банка России.

Сомнительные денежные знаки, признанные в результате экспертизы, проведенной учреждением Банка России, имеющими признаки подделки, кредитной организации, ВСП не возвращаются, а подлежат передаче в территориальные органы внутренних дел.

Копия акта экспертизы денежных знаков 0402156 передается кредитной организацией, ВСП клиенту, от которого поступил или в упаковке которого был выявлен указанный денежный знак Банка России, в порядке, определенном кредитной организацией и согласованном с клиентом, в течение пяти рабочих дней со дня получения кредитной организацией, ВСП (за исключением операционной кассы вне кассового узла, обменного пункта) от учреждения Банка России акта экспертизы денежных знаков 0402156.

Кредитная организация, ВСП сообщают клиенту по его просьбе в день обращения наименование территориального органа внутренних дел, которому переданы имеющие признаки подделки денежные знаки Банка России.

Сомнительные денежные знаки Банка России, признанные по результатам экспертизы, проведенной в учреждении Банка России, неплатежеспособными денежными знаками Банка России, возвращаются учреждением Банка России кредитной организации, ВСП (за исключением операционной кассы вне кассового узла, обменного пункта) для передачи клиенту.

Не востребованные клиентом неплатежеспособные денежные знаки Банка России хранятся в кредитной организации, ВСП в течение одного года со дня их выявления в кредитной организации, ВСП или поступления от учреждения Банка России после проведения экспертизы. По истечении указанного срока неплатежеспособные банкноты Банка России уничтожаются путем сжигания или измельчения на машине для уничтожения бумаг. Для этого распорядительным документом кредитной организации создается комиссия, в состав которой входят должностные лица, ответственные за сохранность ценностей. По результатам уничтожения неплатежеспособных денежных знаков Банка России составляется в произвольной форме акт в одном экземпляре. В акте указываются фирменное наименование кредитной организации (фирменное наименование кредитной организации и наименование филиала; фирменное наименование кредитной организации и наименование ВСП; фирменное наименование кредитной организации, наименования филиала и ВСП), дата составления акта, номиналы, годы образца, серии, номера, количество уничтоженных неплатежеспособных банкнот Банка России и их сумма цифрами и прописью, наименование организации или фамилия, имя, отчество (если последнее имеется) физического лица, от которого они поступили, даты поступления, фамилии, инициалы лиц, производивших уничтожение неплатежеспособных денежных знаков Банка России, а также проставляются подписи указанных лиц. Порядок хранения акта определяется кредитной организацией.

Сумма сомнительных денежных знаков Банка России, выявленных при приеме наличных денег от физического лица и обмененных учреждением Банка России, возвращается кредитной организацией, ВСП этому физическому лицу по предъявлении справки 0402159 и документа, удостоверяющего личность, или зачисляется (перечисляется) на его счет по вкладу (депозиту).

Сумма сомнительных денежных знаков Банка России, принятых на экспертизу от физического лица по его просьбе и обмененных учреждением Банка России, возвращается кредитной организацией, ВСП физическому лицу способом, указанным в заявлении на прием сомнительных денежных знаков.

Сумма сомнительных денежных знаков Банка России, выявленных при приеме наличных денег от организации или их пересчете, а также принятых на экспертизу от организации и обмененных учреждением Банка России, зачисляется (перечисляется) на банковский счет организации.

Направление на экспертизу в учреждение Банка России сомнительных денежных знаков Банка России, выявленных кассовыми работниками или принятых от клиента по заявлению на прием сомнительных денежных знаков, выдача клиенту акта экспертизы денежных знаков 0402156, а также обмененных денежных знаков физическим лицам осуществляются кредитной организацией, ВСП без взимания комиссионного вознаграждения.

Раздел VII. Порядок завершения рабочего дня, формирования и хранения кассовых документов

Глава 17. Порядок завершения рабочего дня заведующим кассой

По окончании осуществления операций с наличными деньгами кассовые, контролирующие работники сдают заведующему кассой наличные деньги, порожние сумки, отчетные справки 0402112, журналы 0402301, справки 0402302, справки 0402304, Реестры операций с наличной валютой и чеками, реестры проведенных операций, реестры платежей, объявления 0402001, денежные чеки, приходные кассовые ордера 0402008, расходные кассовые ордера 0402009, ведомости к сумкам 0402300, накладные к сумкам 0402300, распечатки программно-технических средств, приходные части, расходные части приходно-расходных кассовых ордеров 0402007, описи на перевозимые наличные деньги, контрольные ведомости 0402010, акты 0402145, акты пересчета, заявления о размене наличных денег, мемориальные ордера 0401108 вместе со справками 0402159, мемориальные ордера 0401108 вместе с заявлениями на прием сомнительных денежных знаков и описями сомнительных денежных знаков.

При приеме указанных документов заведующий кассой:

сверяет количество приходных, расходных кассовых документов и отраженные в них суммы наличных денег с данными отчетных справок 0402112, справок 0402302, распечаток программно-технических средств, Реестров операций с наличной валютой и чеками, реестров платежей, описей на перевозимые наличные деньги, актов 0402145, актов пересчета, мемориальных ордеров 0401108, оформленных на сомнительные денежные знаки Банка России, имеющие признаки подделки денежные знаки Банка России, справок 0402159, заявлений на прием сомнительных денежных знаков, описей сомнительных денежных знаков;

сверяет реквизиты сомнительных денежных знаков Банка России, имеющих признаки подделки денежных знаков Банка России, с реквизитами, отраженными в справках 0402159, описях сомнительных денежных знаков;

проверяет правильность выведения в отчетных справках 0402112 сумм остатков наличных денег с учетом записей в книге 0402124;

Инвентаризация предполагает не только проверку основных средств, нематериальных активов, ТМЦ, но и денежных средств. В частности, проводится инвентаризация наличных денежных средств и различных документов, находящихся в кассе (чеки, марки и др.). В процессе инвентаризации наличных денежных средств заполняется акт инвентаризации форма ИНВ-15.

В данной статье предлагаем скачать бланк формы ИНВ-15, а также ее заполненный образец.

Заполняет акт в двух экземплярах инвентаризационная комиссия, которая формируется руководителем с помощью приказа на инвентаризацию, образец которого можно скачать здесь. Если инвентаризация наличных денежных средств проводится в связи со сменой материально-ответственного лица, то необходимо заполнить три экземпляра бланка ИНВ-15: для старого, нового материально-ответственного лица и бухгалтерии.

Инвентаризация ТМЦ предполагает пересчет наличных денег и документов, находящихся в кассе предприятия. Инвентаризация проводится только в присутствии всех членов комиссии. После того, как все наличные деньги, чеки, марки и прочие документы в кассе будут пересчитаны, члены комиссии заполняют акт инвентаризации наличных денежных средств. При заполнении бланка акта нужно помнить, что помарки, исправления не допустимы.

На заметку! При инвентаризации основных средств заполняется инвентаризационная опись ИНВ-1 — скачать образец. при инвентаризации нематериальных активов — опись ИНВ-1а. товарно-материальных ценностей — ИНВ-3 .

Образец акта инвентаризации наличных денежных средств ИНВ-15

Акт состоит из двух листов.

На первом заполняется название организации и структурного подразделения, указывается вид деятельности, номер и дата приказа на инвентаризацию.

Акту дается уникальный номер, ставится дата заполнения.

Материально-ответственное лицо в разделе «Расписка» должно поставить свою подпись, указать должность и ФИО. Своей подписью материально-ответственное лицо удостоверяет, что вся наличность находится в кассе, все приходные и расходные кассовые документы направлены в бухгалтерию.

Ниже комиссия вносит данные о размере пересчитанных наличных денег, марок, ценных бумаг и других документов, находящихся в кассе. Сумма указывается в рублях и копейках. Эти данные вносятся на основании фактического пересчета содержимого кассы.

Далее прописью прописывается общая сумма всех документов, находящихся фактически в кассе.

Ниже прописью указывается общая сумма по данным бухгалтерского учета.

Эти два значения сравниваются.

Если фактическая сумма больше учетной, то наблюдается излишек, сумма которого указывается в соответствующем поле ниже.

Если фактическая сумма меньше учетной, то – недостача, сумма которой также отражается в поле «недостача».

Также нужно указать последние номера приходного и расходного кассового ордера.

После того, как бланк акта инвентаризации наличных денежных средств заполнен, все члены комиссии подписывают его.

Также свою подпись ставит материально-ответственное лицо.

На второй странице бланка ИНВ-15 пишется причина возникновения недостачи или излишков. Заполняет это поле лицо, ответственное за сохранность наличных средств.

На основании приведенных данных руководитель организации принимает решение о дальнейшей судьбе излишков и недостачи.

Свое решение руководитель пишет внизу на второй странице бланка ИНВ-15.

Скачать бланк акта инвентаризации наличных денежных средств форма ИНВ-15 – ссылка .

7.1. Прием кассет контролером кассы пересчета (далее – контролер) от заведующего кассой производится по журналу учета принятых кассет (приложение 10к настоящей Инструкции).

7.2. При приеме кассет контролер сверяет соответствие принимаемых кассет с данными журнала и проверяет четкость и соответствие оттисков пломбиров на пломбах, которыми опломбированы кассеты, с номерами, указанными на ярлыках к кассетам, а также проверяет, не имеют ли кассеты внешних повреждений.

7.3. @ Учет кассет с денежной наличностью в белорусских рублях, иностранной валюте и результатов их пересчета кассирами кассы пересчета ведется контролером в контрольной ведомости по пересчету кассет с денежной наличностью (приложение 21к настоящей Инструкции) @ .

До пересчета кассеты с денежной наличностью @. сбросовой кассеты @ контролер хранит в металлическом шкафу (тележке или на специально оборудованном стеллаже), закрывающемся на ключ, в помещении кассы пересчета.

7.4. @ Контролер выдает кассовому работнику для пересчета полный комплект кассет одного банкомата, предварительно записав в контрольную ведомость по пересчету кассет с денежной наличностью (приложение 21к настоящей Инструкции) номер банкомата и количество кассет, переданных кассовому работнику для пересчета @ .

7.5. Вскрытие кассет производится кассиром под контролем контролера. Перед вскрытием кассеты кассир должен проверить целостность кассеты, соответствие номера пломбы на кассете номеру, указанному на ярлыке.

7.6. После пересчета денежной наличности из кассет кассовый работник сообщает контролеру сумму пересчитанной денежной наличности.

При тождестве сумм кассовый работник в присутствии контролера записывает результаты пересчета остатков денежной наличности в кассетах в справку-отчет (**приложения 8,8 1** к настоящей Инструкции) и вместе с контролером заверяют записи своими подписями.

7.7. Количество банкнотов в каждой кассете, указанное в справке-отчете (**приложения 8,8 1** к настоящей Инструкции) оператором банкомата, должно соответствовать фактическому количеству банкнотов (с учетом их номинала), изъятых из рабочих и сбросовой кассет банкомата при пересчете.

В случае обнаружения при пересчете излишков либо недостач денежной наличности в кассетах составляется акт о недостаче (излишке) ф. 0402030123 (*приложение 26 к Инструкции № 211*) в трех экземплярах, один из которых передается ответственному исполнителю службы бухгалтерского учета службы централизованной загрузки банкоматов, второй – подшивается в кассовые документы дня вместе с документами по пересчету денежной наличности из кассет банкоматов. Третий экземпляр акта о недостаче (излишке) и справка-отчет о результатах пересчета денежной наличности из кассет, оформленные в соответствии с требованиями пунктов 3.6и3.8настоящей Инструкции, передаются в этот же день курьером (либо другим способом) в филиал, *обслуживающий * банкомат.

По факту возникновения недостачи (излишка) денежной наличности проводится служебное расследование в соответствии с требованиями пункта 3.8настоящей Инструкции.

7.8. Пересчитанная и сформированная кассовым работником в установленном порядке денежная наличность из кассет передается заведующему кассой под расписку в контрольном листе ф. 0402410134, одновременно передаются ключи от кассет.

7.9. Один экземпляр справки о показаниях счетчиков банкомата (приложение 7к настоящей Инструкции) и справка-отчет о результатах загрузки (выгрузки) (**приложения8,8 1** к настоящей Инструкции), а также, если составлялся один экземпляр акта учета неисправностей при обслуживании банкомата (приложение 6к настоящей Инструкции), вместе с приходными (валютными) кассовыми ордерами подшивается в кассовые документы дня службы централизованной загрузки банкоматов.

7.10. В филиале, *обслуживающем * банкомат, на основании справок-отчетов, представленных службой централизованной загрузки банкоматов, операции по загрузке банкомата денежной наличностью отражаются в бухгалтерском учете **в соответствии с приложением 1 к Правилам № 66.4**.

Инструкция опорядке проведения инкассации в магазинах самообслуживания

1.1 Промежуточная инкассация

Ответственный за инкассацию, назначенный Распоряжением по магазину, либо управляющий магазина дает команду старшему охраннику, либо лицу его заменяющему, о начале проведения инкассации за период равный 20 минутам, умноженным на количество касс до времени инкассации назначенного банком.

Свободные кассы инкассируются в первую очередь.

1.1.1 При условии загруженности всех касс магазина (очередь во все кассы более 3 человек) ответственный за инкассацию выдает сменному продавцу (кассиру) разменные деньги («Службове внесення») и готовит непрозрачные пакеты для денежной наличности.

· Пересчет разменных денежных средств денежной наличности сменный продавец (кассир) осуществляет в комнате для инкассации и делает запись в журнале инкассации.

· Сменный продавец (кассир) в сопровождении старшего охранника (либо лица, его заменяющего) и ответственного за инкассацию подходят к инкассируемой кассе и ответственный за инкассацию в культурной и вежливой форме, предупреждает очередь о смене кассира.

· Ответственный за инкассацию на инкассируемой кассе снимает Х-отчет и делает «службову видачу» на разницу разменных денег сменного кассира (500грн).

· Работающий продавец (кассир) складывает всю денежную наличность из денежного ящика в непрозрачные пакеты и встает с кассы.

· Сменный продавец (кассир) садится за кассу, вкладывает свою денежную наличность в денежный ящик и начинает работу под своим кодом.

При проведении инкассации возле инкассируемой кассы обязательно должен присутствовать старший охранник (либо лицо, его заменяющее) и ответственный за инкассацию.

Продавцам (кассирам) категорически запрещено:

- пересчитывать денежную наличность на кассе;

- проходить с выручкой через торговый зал без сопровождения сотрудника охраны и ответственного за инкассацию

· Работающий продавец (кассир) со своей денежной наличности (выручкой) в сопровождении старшего охранника (либо лица, его заменяющего) и ответственного за инкассацию следует в комнату инкассации, где при закрытых на замок дверях в присутствии ответственного за инкассацию осуществляет пересчет денежной наличности на соответствие показаниям Х-отчета.

Посторонним лицам в инкассаторскую комнату вход строго запрещен. Периодическая проверка показаний «Х-отчета» производится только в комнате для инкассации.

· После пересчета работавший продавец (кассир) отбирает крупне купюры, заполняет кассовку с указанием даты, № кассы, Фамилии, суммы наличности (подготовленной для сдачи ответственному за инкассацию), ставит свою подпись и сдает ответственному за инкассацию.

· Ответственный за инкассацию в присутствии продавца (кассира), проверяет полученную от него денежную наличность, на наличие фальшивых купюр и производит пересчет купюр, после чего делает запись в Журнале инкассации о сданной сумме и ставят свои подписи.

· Ответственный за инкассацию сверяет сумму посчитанных денежных средств с показаниями Х-отчета.

· В случае выявления несоответствий делается запись в журнале инкассации, после чего:

- недостача сразу же возмещается продавцом (кассиром);

- излишки приходуются по данной кассе ответственным за инкассацию на системный товар. чек вклеивается в Журнал инкассации.

· Сумма, оставшаяся у продавца (кассира) как разменная монета (500грн), служит «службовим внесенням» для инкассации следующей кассы.

· Ответственный за инкассацию и продавец (кассир) в сопровождении старшего охранника (либо лица, его заменяющего) подходят к следующей инкассируемой кассе и повторяют всю вышеуказанную процедуру смен кассиров.

· Журнал инкассации должен быть прошнурован, пронумерован и скреплен подписями районного управляющего и районного бухгалтера, а также штампом их базового магазина. Ответственным за верифицирование, является управляющий магазина.

1.1.2 При условии слабой загруженности касс магазина (при наличии свободных касс)

· Ответственный за инкассацию в сопровождении старшего охранника (либо лица, его заменяющего) подходят к инкассируемой кассе, в культурной и вежливой форме перераспределяет очередь на свободные кассы и ставит табличку «Касса временно не работает».

· Ответственный за инкассацию на инкассируемой кассе снимает показания Х-отчета, после чего даёт кассиру команду на снятие денежного ящика. Продавец (кассир) снимает денежный ящик, встает с кассы и с денежным ящиком в сопровождении старшего охранника (либо лица, его заменяющего), ответственного за инкассацию следует в комнату инкассации.

· После пересчета денежной наличности продавец (кассир) отбирает крупные купюры, заполняет кассовку с указанием даты, № кассы, Фамилии, суммы наличности (подготовленной для сдачи ответственному за инкассацию), ставит свою подпись и сдает ответственному за инкассацию.

· Ответственный за инкассацию в присутствии продавца (кассира), проверяет полученную от него денежную наличность на наличие фальшивых купюр и производит пересчет купюр, после чего делает запись в журнале инкассации о сданной сумме и ставят свои подписи.

· Ответственный за инкассацию сверяет сумму посчитанных денежных средств с показаниями Х-отчета.

В случае выявления несоответствий делается запись в журнале инкассации, после чего:

- недостача сразу же возмещается кассиром;

- излишки приходуются по данной кассе ответственным за инкассациюна системный товар. чек вклеивается в Журнал инкассации.

В случае выявления недостачи свыше 100 грн. ответственный за инкассацию незамедлительно информирует ведущего специалиста отдела охраны СБ для организации проведения служебного расследования и согласовывает с ним дальнейшие действия.

O Ответственный за инкассацию совместно со старшим охранником (либо лицом, его заменяющим) сопровождает продавца (кассира) на рабочее место и производит «Службову видачу» за минусом 500,00 грн. на сумму сданной денежной наличности, после чего открывается касса.

Продавцу (кассиру) запрещается начинать работу без проведения операции«Службова видача»

O Ответственный за инкассацию и старший охранник (либо лицо, его заменяющее) подходят к следующей инкассируемой кассе и повторяют всю вышеуказанную процедуру.

1.2. После окончания рабочего дня, закрытия кассовой смены и магазина в присутствии сотрудников охраны производится последняя инкассация. В торговом зале и магазине не должны находиться посторонние лица.

· Ответственный за инкассацию производит снятие Х-отчета и сопровождает продавца (кассира) в комнату для инкассации, где происходит пересчёт денежной наличности.

· Продавец (кассир) пересчитывает денежную наличность и складывает её в непрозрачные пакеты (отдельно для инкассации и для «службового внесення» (500 грн.) на следующий рабочий день), заполняет на каждый пакет кассовку с указанием даты, № кассы, Фамилии, суммы наличности ставит свою подпись. Кассовки вкладывают в пакеты, которые сдают ответственному за инкассацию.

· Пересчет денежной наличности ответственным за инкассацию производит в присутствии продавца (кассира) в этот же день. После пересчета денежной наличности, предназначенной для «службового внесення»на следующий рабочий день,ответственный за инкассацию ставит свою подпись в кассовке и вкладывает ее в пакет с деньгами.

· Фактическая сумма сверяется ответственным за инкассацию с показаниями Х-отчета. Результаты инкассации заносятся в «Журнал инкассации» с отображением расхождений (излишки либо недостача), в котором ответственный за инкассацию и продавец (кассир) ставят свои подписи.

· В случае выявления несоответствий:

- недостача сразу же возмещается продавцом (кассиром);

- излишки приходуются ответственным за инкассациюв этот жедень по этой же кассе на системный товар и чек вклеивается в Журнал инкассации.

· Ответственный за инкассацию после пробития излишков обнаруженных при пересчёте денежной наличности, снимает повторно Х-отчёт. После чего производит операцию «Службова видача» (на разницу между данными по Х-отчету и «Службовым внесенням» отложенным на следующий рабочий день (500 грн)), затем снимает Z-отчет.

· После этого переходит к инкассации следующей кассы.

В случае выявления недостачи свыше 100 грн. ответственный за инкассацию незамедлительно информирует ведущего специалиста отдела охраны СБ для организации проведения служебного расследования и согласовывает с ним дальнейшие действия.

· После проведения последней инкассации и передачи ответственному за инкассацию денег, денежные ящики кассовых аппаратов должны оставаться пустыми и открытыми во избежание взлома, в случае проникновения в магазин посторонних лиц.

При пересменке ответственных за инкассацию или при выходе на работу по каким-либо причинам другого ответственного за инкассацию, заступающий на смену ответственный за инкассацию перед началом рабочего дня в обязательном порядке обязан провести в присутствии старшего смены охраны пересчет всей денежной наличности (в том числе и «службових внесень»), находящейся в сейфе. В случае установления расхождений составляется Акт, на основании которого проводится служебное расследование управляющим магазина.

При выявлении расхождений в сумме свыше 100 грн. управляющий магазина незамедлительно информирует ведущего специалиста отдела охраны СБ для организации проведения служебного расследования и согласовывает с ним дальнейшие действия.

2. Формирование инкассаторской сумки

После инкассации всех касс ответственный за инкассацию приступает к формированию инкассаторской сумки.

Ответственному за инкассацию, сдающему денежную наличность инкассаторам запрещается перепоручать выполнение порученной ему работы другим лицам.

· Все суммы, подлежащие пересчету для формирования сумки, должны сопровождаться кассовками.

· Запрещается формирование денежных купюр по 100 шт. с указанием их количества и суммы вложенной денежной наличности.

· Вся денежная наличность подлежат пересчету два раза.

· По результатам пересчета составляется покупюрная опись, которая служит основанием для заполнения сопроводительной ведомости к сумке.

· Сопроводительные ведомости к инкассаторской сумке заполняются под копирку в трех экземплярах и подписываются ответственным за инкассацию лицом, каждая отдельно. Первый экземпляр сопроводительной ведомости вкладывается в специальный карман инкассаторской сумки, второй экземпляр передается с сумкой инкассатору, третий экземпляр с подписью инкассатора и печатью с номером маршрута остается у ответственного за инкассацию лица.

· Пломбировать инкассаторскую сумку с денежными средствами необходимо так, чтобы на пломбе был четкий оттиск с двух сторон. Концы шпагата, выходящие из пломбы, не должны быть длиннее двух сантиметров.

· При неготовности сумки ответственный за инкассацию в явочной карте записывает «сумка к сдаче не готова» и расписывается. Повторный заезд инкассаторов осуществляется за дополнительную плату согласно заключенному с банком договору по инкассации. Инкассаторская сумка с деньгами должна быть подготовлена до времени заезда инкассаторов, указанного в явочной картке, и находится в сейфе.

· Инкассация должна осуществляться строго по графику, утвержденному руководителем банка и руководителем ООО «АТБ-маркет». В случае необходимости изменения графика проведения инкассации, управляющий магазина может инициировать в Службу безопасности ООО «АТБ-маркет».

· За десять минут до времени прибытия инкассатора ответственный за инкассацию должен войти в комнату инкассации, закрыв дверь на замок, ожидать прибытия инкассаторов.

· При поступлении по телефону сообщения об изменении графика инкассации ответственное за инкассацию лицо обязано перезвонить в банк дежурному инкассатору для подтверждения изменения графика.

· По прибытию инкассаторов, перед входом в служебное помещение (если инкассаторы входят через торговый зал) либо при входе инкассаторов через служебный выход старший охранник либо охранник его замещающий обязан проверить удостоверение инкассатора и доверенность на получение товароматериальных ценностей, после чего проводит к комнате инкассации.

· Ответственный за инкассацию через окошко в двери, либо через дверь, приоткрытую на цепочку, обязан проверить следующие документы у инкассатора:

-- удостоверение личности инкассатора,

-- доверенность на получение товароматериальных ценностей,

-- инкассаторскую сумку (номер которой, должен соответствовать номеру, закрепленного за магазином).

· При наличии всех документов и инкассаторской сумки с соответствующим номером, закрепленного за магазином, ответственный за инкассацию впускает инкассатора в комнату инкассации.

Инкассаторскую сумку необходимо осмотреть в присутствии инкассатора на предмет наличия дефекта (отверстие в ткани, ткань не плотно прилегает к металлическим рейкам и т. д.). В случае обнаружения дефекта данный факт актировать (форма Акта имеется у инкассатора), сумку возвратить в банк и немедленно сообщать по телефону дежурному (руководителю) подразделения инкассации, а также о данном факте сообщать в Службу безопасности ООО «АТБ-маркет». До выяснения обстоятельств сумка с денежными средствами инкассатору не передается.

При обнаружении недостачи в инкассаторской сумке, содержащей дефект, погашение ущерба будет производиться за счет ответственного за инкассацию в магазине.

Реквизиты документов, подлежащие проверке: на удостоверении личности наличие фотографии и печати, на доверенности личная подпись инкассатора, заверенная руководителем и главным бухгалтером и печатью кредитной организации, срок действия удостоверения и доверенности, явочная карта должна быть подписана руководителем подразделения инкассации и заверена печатью кредитной организации или подразделения инкассации.

При отсутствии хотя бы одного из перечисленных или неправильно оформленных документов, а также инкассаторской сумки с соответствующим номером, немедленно сообщать по телефону дежурному (руководителю) подразделения инкассации.

При соответствии всех документов ответственный за инкассацию запускает в комнату одного инкассатора и закрывает дверь на замок (Категорически запрещен вход в инкассаторскую комнату третьего лица). Сотрудник милиции, сопровождающий инкассатора и старший охранник магазина (либо лицо, его заменяющее) находятся возле двери комнаты для инкассации.

Ответственный за инкассацию обязан предъявить инкассатору оформленный в банке образец оттиска пломбиратора.

Инкассаторская сумка с денежными средствами должна находиться в сейфе до момента ее передачи инкассатору. Ключ от сейфа находится у лица ответственного за инкассацию.

При передаче денежных средств заполняется явочная карта, в которую вносится следующая информация: фактическое время заезда, номер инкассаторской сумки с наличностью, сумма денежных средств, вложенная в сумку, номер принятой от инкассатора пустой сумки и заверяется их подписями. Инкассаторы с денежной наличностью сопровождаются старшим охранником либо охранником до выхода из магазина.

Инструкция инкассации в магазинах - 3.7 out of 5 based on 3 votes

Название: Кассовые операции

Раздел: Рефераты по банковскому делу

Тип: учебное пособие Добавлен 04:45:05 12 апреля 2010 Похожие работы

Просмотров: 1557 Комментариев: 2 Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

ОБЩИЕ ВОПРОСЫ ОРГАНИЗАЦИИ КАССОВОЙ РАБОТЫ В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

Лимит (минимальный остаток наличных денег) кассы кредитной организации

Для осуществления кассового обслуживания физических и юридических лиц, а также для выполнения операций с наличными деньгами и другими ценностями кредитные организации в зданиях, принадлежащих или арендуемых ими, создают оборудованные и технически укрепленные помещения.

Минимальный остаток наличных денег в операционной кассе устанавливается кредитной организацией по согласованию с учреждением Банка России, исходя из объема оборота наличных денег, проходящих через кассу, графика поступления денежной наличности от клиентов, порядка ее обработки и других особенностей организации наличного денежного оборота и кассовой работы. По мере необходимости минимально допустимый остаток наличных денег в операционной кассе на конец дня может пересматриваться кредитной организацией в установленном порядке.

Кредитная организация может застраховать денежную наличность операционной кассы, находящуюся в хранилищах ценностей самой кредитной организации и ее внутренних структурных подразделениях, программно-технических комплексах, а также жизнь кассовых работников, осуществляющих операции с денежной наличностью (ценностями).

В случае, если денежная наличность кредитной организации застрахована на сумму не менее суммы установленного ей минимально допустимого остатка наличных денег в операционной кассе, требования к технической укрепленности помещений для совершения операций с ценностями и программно-техническим комплексам определяются кредитной организацией по согласованию с организацией, осуществляющей страховую деятельность в соответствии с законодательством Российской Федерации и заключившей с кредитной организацией договор страхования.

Техническое обеспечение кассовых операций

При совершении кассовых операций кредитные организации в порядке, установленном настоящим Положением, могут применять программно-техническое оборудование, автоматы для приема и выдачи денежной наличности клиентам, в том числе с использованием персонального компьютера, установленного на рабочем месте кассового работника (далее - электронный кассир), терминалы, функционирующие в автоматическом режиме и предназначенные для приема денежной наличности от клиентов и ее хранения (далее - автоматический сейф), банкоматы и другие программно-технические комплексы. Виды (модели) программно-технического оборудования, электронных кассиров, автоматических сейфов, банкоматов и других программно-технических комплексов определяются кредитной организацией в соответствии с требованиями Положения 199 П "О организации кассовых операций"

Для хранения наличных денег и других ценностей в течение рабочего дня кассовые работники кредитной организации обеспечиваются металлическими шкафами, сейфами, тележками закрытого типа, специальными столами, имеющими индивидуальные секреты замков (далее по тексту - индивидуальное средство хранения).

Операции по обработке денежной наличности выполняются с использованием средств механизации и автоматизации кассовых операций.

Оформление приходных и расходных кассовых документов (за исключением денежного чека), ведение кассовых журналов по приходу и расходу, заполнение кассовыми работниками справок и других документов о проведенных операциях за день могут производиться с применением компьютерного оборудования.

Книги учета денежной наличности и других ценностей, книги учета принятых и выданных денег (ценностей) также могут вестись с использованием компьютерного оборудования и соответствующего программного обеспечения, предусматривающего невозможность изменения одним работником данных, ранее внесенных другими работниками в вышеуказанные книги в электронной форме. Листы книг за каждый день распечатываются на бумажном носителе и подшиваются в отдельное дело. По окончании календарного года (или по мере необходимости) листы книг брошюруются в хронологическом порядке, общее количество листов подписывается руководителем, главным бухгалтером, заведующим кассой и заверяется печатью кредитной организации.

При совершении расчетов с использованием средств наличного платежа за реализованные товары, выполненные работы, оказанные услуги кредитные организации в соответствии с законодательством Российской Федерации применяют контрольно-кассовую технику. Порядок совершения кредитными организациями кассовых операций с применением контрольно-кассовой техники регламентируется иными нормативными актами Банка России.

Структура кассового подразделения в кредитной организации

Для комплексного кассового обслуживания физических и юридических лиц и обработки денежной наличности кредитная организация создает кассовое подразделение, состоящее из приходных, расходных, приходно-расходных, вечерних касс, касс пересчета и других. Целесообразность создания тех или иных касс, их количество и численность кассовых работников, а также необходимость установки банкоматов, электронных кассиров, автоматических сейфов определяются руководителем кредитной организации.

Кассовое подразделение возглавляется заведующим кассой, заведующим хранилищем ценностей, главным, старшим кассиром или другим кассовым работником кредитной организации (далее по тексту - заведующий кассой).

Функциональные обязанности кассового подразделения кредитной организации

1) Кредитная организация осуществляет инкассацию и доставку собственных наличных денежных средств и ценностей, а также наличных денежных средств и ценностей, принадлежащих клиентам, самостоятельно либо на договорных условиях через другие организации, осуществляющие операции по инкассации и входящие в банковскую систему Российской Федерации.

Руководитель подразделения инкассации обеспечивает организацию работы по доставке ценностей, создание условий, направленных на сохранность перевозимых ценностей и безопасность бригады инкассаторов, и несет ответственность в соответствии с законодательством за обеспечение соблюдения законодательных актов Российской Федерации и нормативных актов Банка России.

2) Выдача денежных знаков Банка России из касс кредитной организации производится в упаковке предприятий - изготовителей банкнот и монеты Банка России, учреждений Банка России или кредитных организаций.

Наличная иностранная валюта выдается из касс кредитной организации в упаковке эмиссионного банка или кредитной организации.

3) Кредитная организация обязана принимать от физических и юридических лиц для зачисления на банковские счета, аккредитивы или обменивать денежные знаки Банка России. Денежные знаки, имеющие повреждения, сдаются в учреждение Банка России.

Руководитель кредитной организации обеспечивает сохранность денежных средств и ценностей, организацию кассового обслуживания клиентов, контроль за оприходованием наличных денег, поступивших в кассы кредитной организации, и несет ответственность в соответствии с законодательством Российской Федерации.

Операции с денежной наличностью и ценностями в хранилище ценностей осуществляются в соответствии с распорядительным документом кредитной организации руководителем (заместителем руководителя) кредитной организации, внутреннего структурного подразделения, руководителями (заместителями руководителей) иных подразделений кредитной организации, внутреннего структурного подразделения (за исключением главного бухгалтера, его заместителя) в количестве не менее двух человек, один из которых является заведующим кассой (далее - должностные лица, ответственные за сохранность ценностей).

Должностные обязанности кассовых работников в кредитной организации

Непосредственное выполнение операций с наличными деньгами осуществляют кассовые и инкассаторские работники. Операции, выполняемые указанными работниками, определяются функциональными обязанностями, возложенными на них распорядительным документом кредитной организации.

С должностными лицами, ответственными за сохранность ценностей, кассовыми и инкассаторскими работниками заключаются договоры о материальной ответственности в соответствии с законодательством Российской Федерации.

Кассовые операции при обслуживании юридических и физических лиц могут производиться кассовым работником с возложением на него обязанностей бухгалтерского работника. В этом случае должно применяться программно-техническое оборудование и соответствующее программное обеспечение, в котором устанавливается система контроля, исключающая доступ кассового работника к проведению операций по банковскому счету клиента без его распоряжения. Указанный работник в порядке, предусмотренном настоящим Положением и требованиями нормативных актов Банка России, регулирующих вопросы бухгалтерского учета в кредитных организациях в Российской Федерации, осуществляет проверку принятых от клиентов кассовых документов, оформляет их, отражает сумму денег в кассовом журнале, принимает или выдает денежную наличность, отражает сумму принятых или выданных денег по банковскому счету клиента.

Кассовым работникам запрещается:

- передоверять выполнение порученной работы с ценностями другим лицам, а также выполнять работу, не входящую в круг их обязанностей, установленных настоящим Положением и закрепленных распорядительным документом кредитной организации;

- выполнять поручения клиентов по проведению операций с денежной наличностью по их счетам, минуя бухгалтерских работников при отсутствии вышеуказанной системы контроля;

- хранить свои деньги и другие ценности вместе с деньгами и ценностями кредитной организации.

Кассовые работники приходных и расходных касс снабжаются образцами подписей бухгалтерских работников, уполномоченных подписывать приходные и расходные документы, а бухгалтерские работники, связанные с оформлением приходно-расходных кассовых документов, - образцами подписей кассовых работников указанных касс. Образцы заверяются подписями руководителя и главного бухгалтера и скрепляются печатью кредитной организации.

Передача приходных и расходных документов между кассовыми и бухгалтерскими работниками кредитной организации производится внутренним порядком.

Все работники кредитной организации, которым поручается работа с ценностями, обязаны знать и строго соблюдать установленный порядок ведения кассовых операций в кредитных организациях.

Допуск неподготовленных работников к совершению операций с ценностями запрещается.

Незнание кассовыми и инкассаторскими работниками требований настоящего Положения не может служить основанием для освобождения их от ответственности в случае допущенных ими каких-либо нарушений.

ПОРЯДОК ПРИЕМА ДЕНЕЖНОЙ НАЛИЧНОСТИ ОТ ОРГАНИЗАЦИЙ

Документальное оформление операций по приему денежной наличности от клиентов банка по объявлениям на взнос

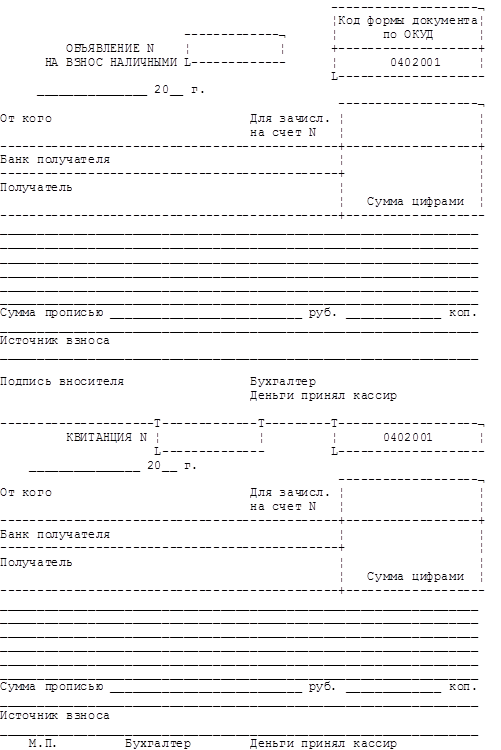

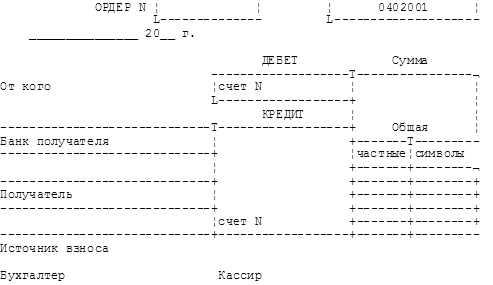

Прием денежной наличности от организаций в приходную кассу производится по объявлениям на взнос наличными 0402001, представляющим собой комплект документов, состоящий из объявления, ордера и квитанции .

Организация должна вносить денежную наличность в кассу только на свой банковский счет, открытый в этой кредитной организации.

Бухгалтерский работник после соответствующей проверки передает объявление на взнос наличными в кассу.

Получив объявление на взнос наличными, кассовый работник приходной кассы проверяет наличие и тождественность подписи бухгалтерского работника имеющемуся образцу, сличает соответствие суммы цифрами и прописью, вызывает вносителя денег и принимает от него банкноты полистным пересчетом, монету пересчетом по кружкам.

На столе кассового работника находятся только деньги лица, их вносящего. Все ранее принятые кассовым работником деньги хранятся в индивидуальных средствах хранения.

После приема денег кассовый работник сверяет сумму, указанную в объявлении на взнос наличными, с суммой, фактически оказавшейся при пересчете. При соответствии сумм кассовый работник подписывает объявление, квитанцию и ордер, ставит печать на квитанции и выдает ее вносителю денег. Объявление кассовый работник оставляет у себя, ордер передает соответствующему бухгалтерскому работнику.

Переоформление объявления на взнос клиентами банка

В тех случаях, когда кассовым работником установлено расхождение между суммой сдаваемых клиентом денег и суммой, указанной в объявлении на взнос наличными, объявление на взнос наличными переоформляется клиентом на фактически вносимую сумму денег.

Первоначально оформленное объявление на взнос наличными кассовый работник перечеркивает, на обороте квитанции указывает фактически принятую сумму денег и расписывается. Объявление на взнос наличными передается бухгалтерскому работнику, который осуществляет исправления в кассовом журнале, оформляет вновь полученный документ и передает в кассу. Первоначально оформленные объявление и ордер уничтожаются, квитанция направляется в кассовые документы.

Аннулированные объявления на взнос наличными

Если клиентом деньги в кассу не были внесены, кассовый работник возвращает объявление на взнос наличными бухгалтерскому работнику. Записи в кассовом журнале аннулируются, объявление на взнос наличными перечеркивается и помещается в кассовые документы.

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ И БУХГАЛТЕРСКИЙ УЧЕТ ОПЕРАЦИЙ ПРИЕМА ДЕНЕЖНЫХ СРЕДСТВ В КАССОВОМ ПОДРАЗДЕЛЕНИИ БАНКА

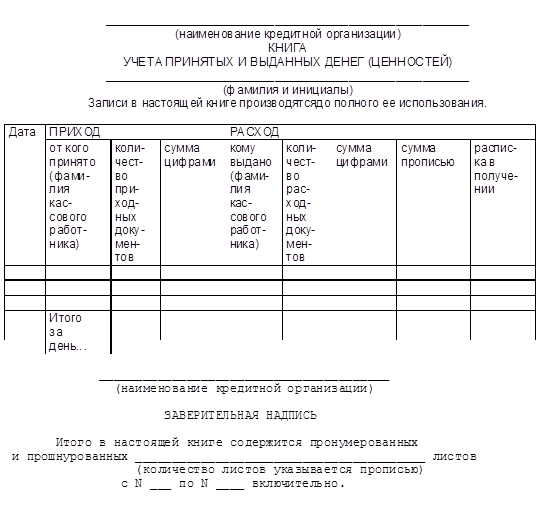

Кассовый работник приходной кассы ведет ежедневные записи принятых от клиентов и сданных заведующему кассой денежных сумм в книге учета принятых и выданных денег (ценностей).

В конце операционного дня на основании приходных документов кассовый работник составляет справку о суммах принятой и выданной денежной наличности) и сверяет сумму по справке с суммой фактически принятых им денег.

Справка подписывается кассовым работником, и указанные в ней кассовые обороты сверяются с записями в кассовых журналах бухгалтерских работников. Сверка оформляется подписями кассового работника в кассовых журналах и бухгалтерских работников на справке кассового работника.

Принятая в течение операционного дня денежная наличность вместе с приходными документами и справкой о суммах принятой и выданной денежной наличности сдается заведующему кассой под роспись в книге учета принятых и выданных денег (ценностей).

Поступившие в приходную кассу деньги могут передаваться заведующему кассой в течение операционного дня несколько раз под роспись в книге учета принятых и выданных денег (ценностей). В этих случаях, до передачи денег, кассовый работник должен убедиться в том, что фактическое их наличие соответствует общей сумме по принятым приходным документам.

В случае приема от организаций денежной наличности, упакованной в сумки, мешки, кейсы. контролирующий работни после вскрытия всех сумок и пересчета денег выводит суммы пересчета денежной наличности по каждому кассовому работнику в контрольных ведомостях и передает препроводительные ведомости и накладные к сумкам заведующему кассой. Накладные к сумкам с денежной наличностью направляются бухгалтерским работникам для отражения результатов пересчета в бухгалтерском учете.

Кассовый работник производит сверку соответствия суммы пересчитанных и упакованных им наличных денег данным контрольной ведомости, которая оформляется подписями кассового и контролирующего работников под общей суммой денег, пересчитанных кассовым работником.

Контролирующий работник проверяет соответствие количества порожних сумок количеству сумок, полученных им для пересчета, и передает их по окончании рабочего дня или по мере пересчета заведующему кассой или руководителю подразделения инкассации.

Общую сумму денег по контрольным ведомостям с учетом излишков и недостач контролирующий работник сопоставляет с объявленной суммой вложения денег в сумки, принятые для вскрытия и пересчета, и с фактической суммой пересчитанной денежной наличности и передает денежную наличность и документы по пересчету заведующему кассой под роспись в справке о принятых сумках с денежной наличностью и порожних сумках

Прием от организаций денежной наличности. упакованной в инкассаторские сумки

От организаций может приниматься денежная наличность, упакованная в инкассаторские сумки, специальные мешки, кейсы, другие средства для упаковки денег, обеспечивающие их сохранность при доставке и не позволяющие осуществить их вскрытие без видимых следов нарушения целости. В кредитной организации ведется список организаций, сдающих денежную наличность в сумках, с указанием в нем наименования организаций, количества и номеров закрепленных за каждой организацией сумок.

Организации, сдающие денежную наличность в сумках, представляют в кассовое подразделение кредитной организации образцы оттисков пломбиров, которыми будут опломбировываться сумки. Оттиск пломбы должен содержать номер и сокращенное наименование организации или ее фирменный знак.

Кассир организации формирует подлежащие сдаче сумки с денежной наличностью: первый экземпляр препроводительной ведомости вкладывается в сумку; второй и третий экземпляры - соответственно накладная к сумке и копия препроводительной ведомости - представляются в кредитную организацию вместе с сумкой.

Кассовый работник кредитной организации при приеме сумки с денежной наличностью и другими ценностями осуществляет проверку целости пломбиров; после этого кассовый работник подписывает третий экземпляр препроводительной ведомости, проставляет печать и возвращает его представителю клиента, а также выдает ему порожнюю сумку.

О количестве принятых сумок кассовый работник составляет справку о принятых сумках с денежной наличностью и порожних сумках. заполняя в ней соответствующие строки, и подписывает ее.

Журнал учета принятых сумок с ценностями и порожних сумок, сумки с денежной наличностью, сопроводительные документы к ним кассовый работник передает кассовому работнику, выполняющему контрольные функции при пересчете денежной наличности под роспись в справке о принятых сумках с денежной наличностью и порожних сумках.

Пересчет денежных средств, поступивших в кредитную организацию

Для пересчета денежной наличности, поступившей в инкассаторских сумках, мешках, кейсах и др. средствах транспортировки денег и ценностей, контролирующий работник выдает кассовому работнику для пересчета сумку, предварительно отражая ее номер в контрольной ведомости. Кассовый работник вскрывает сумку, вынимает из нее деньги и передает порожнюю сумку, пломбу и препроводительную ведомость к ней контролирующему работнику.

После пересчета вложенной в сумку денежной наличности кассовый и контролирующий работники сверяют фактически оказавшиеся в сумке суммы денег с суммами, указанными на лицевой и оборотной сторонах препроводительной ведомости.

При тождестве сумм кассовый и контролирующий работники подписывают препроводительную ведомость. Контролирующий работник фиксирует сумму просчитанной денежной наличности в контрольной ведомости.

При расхождении суммы, фактически оказавшейся в сумке, с суммой, указанной в препроводительной ведомости, кассовый работник сверяет с контролирующим работником сумму пересчитанных денег по достоинствам и вторично пересчитывает денежные знаки того достоинства, в сумме которых выявлены расхождения.

При подтверждении недостачи или излишка, а также при выявлении неплатежных, сомнительных денежных знаков составляется акт на лицевой стороне препроводительной ведомости и накладной к сумке за подписями кассового и контролирующего работников.

При недостаче денег или выявлении неплатежных, сомнительных денежных знаков пломба со шпагатом от вскрытой сумки и акт предъявляются сдатчику денег на обозрение, если он этого потребует. В этих случаях пломба от сумки не обезличивается и хранится у контролирующего работника в течение 10 календарных дней.

Порядок приема денежной наличности в послеоперационное время

Прием денежной наличности от организаций, сумок с денежной наличностью и другими ценностями от организаций и инкассаторов после окончания операционного дня кредитной организации производится вечерними кассами. О времени работы этих касс вывешивается объявление.

Кассовому работнику вечерней кассы выдается печать с надписью "Вечерняя касса", оттиск которой проставляется на принятых им приходных кассовых документах.

Денежные средства сдаются в вечернюю кассу по объявлению на взнос наличными. Оформление объявления и прием денег от клиентов осуществляются в общем порядке.

По окончании приема денежной наличности кассовый и бухгалтерский работники производят сверку ее фактического наличия с данными приходных кассовых документов, кассового журнала по приходу и подписывают кассовый журнал по приходу.

Банкноты и монета, пересчитанные, сформированные и упакованные кассовым работником вечерней кассы соответственно в пачки и мешки, приходные кассовые документы, кассовый журнал и печать по окончании операций вечерней кассы хранятся в сейфе. Сейф закрывается кассовым и бухгалтерским работниками и сдается под охрану в порядке, установленном договором на охрану или распорядительным документом кредитной организации.

Утром следующего дня кассовый и бухгалтерский работники вечерней кассы принимают сейф от охраны и сдают денежную наличность и приходные кассовые документы заведующему кассой под роспись в кассовом журнале по приходу. Сверив сумму принятой денежной наличности с данными приходных кассовых документов и кассового журнала по приходу, заведующий кассой при совпадении сумм расписывается в кассовом журнале. Приходные кассовые документы и кассовый журнал по приходу заведующий кассой передает главному бухгалтеру (его заместителю). После соответствующей проверки объявления на взнос наличными возвращаются заведующему кассой.

В случае несоответствия суммы принятой денежной наличности данным кассового журнала и приходных документов заведующий кассой выясняет причины и составляет об этом акт.

Порядок выдачи денег организациям

Выдача наличных денег организациям с их банковских счетов производится по денежным чекам.

Для совершения расходных кассовых операций заведующий кассой выдает кассовым работникам расходных касс под отчет необходимую сумму денег под роспись в книге учета принятых и выданных денег (ценностей). Полученную сумму кассовый работник записывает в книгу учета принятых и выданных денег (ценностей).

Для получения наличных денег клиент предъявляет денежный чек бухгалтерскому работнику. После соответствующей проверки ему выдается контрольная марка от денежного чека для предъявления в кассу.

Получив денежный чек, кассовый работник:

- проверяет наличие подписей должностных лиц кредитной организации, оформивших и проверивших денежный чек, и тождественность этих подписей имеющимся образцам;

- сличает сумму, проставленную в денежном чеке цифрами, с суммой, указанной прописью;

- проверяет наличие на денежном чеке росписи клиента в получении денег и данных его документа, удостоверяющего личность;

- подготавливает сумму денег, подлежащую выдаче;

- вызывает получателя денег по номеру чека и спрашивает у него сумму получаемых денег;

- сверяет номер контрольной марки с номером на чеке и приклеивает контрольную марку к чеку;

- повторно пересчитывает подготовленную к выдаче сумму денег в присутствии клиента;

- выдает деньги получателю и подписывает чек.

Кассовый работник выдает банкноты полными и неполными пачками и полными корешками по обозначенным на накладках и бандеролях суммам, монету - полными, неполными мешками, пакетами, тюбиками по надписям на ярлыках к мешкам и пакетах, тюбиках при условии сохранения неповрежденной упаковки.

Полные и неполные пачки банкнот, мешки, пакеты, тюбики с монетой и полные корешки банкнот, имеющие повреждения упаковки, а также неполные корешки банкнот, отдельные банкноты и монеты выдаются кассовым работником полистным и поштучным пересчетом.

Совершение операций, при которых клиент, не внося денег, предъявляет одновременно денежный чек и объявление на взнос наличными, не допускается.

Получатель денег, не отходя от кассы, в присутствии кассового работника, выдавшего деньги, принимает банкноты по надписям на верхних накладках пачек с проверкой количества корешков в них, целости упаковки и пломб (оттисков клише) и наличия необходимых реквизитов, полные корешки, не упакованные в пачки, и отдельные банкноты - полистным пересчетом, монету - по надписям на ярлыках к мешкам с монетой с проверкой правильности и целости упаковки и пломб, пакеты, тюбики и отдельные монеты - пересчетом по кружкам.

Клиент имеет право по своему желанию пересчитать в кредитной организации полученные деньги полистно. Доставка денег в помещение для пересчета клиентами и пересчет осуществляются в присутствии одного из работников кассового подразделения кредитной организации. На выявленные в результате пересчета недостачу или излишек денег составляется акт 0402145.

Выдача денежной наличности инкассаторам для доставки на договорных условиях в организацию производится по денежному чеку, оформленному указанной организацией, в общем порядке.

В конце операционного дня кассовый работник сверяет сумму полученных им под отчет денег с суммами, указанными в расходных документах, и фактическим остатком денег, после чего составляет справку о суммах принятой и выданной денежной наличности, подписывает ее и приведенные в ней кассовые обороты сверяет с записями в кассовых журналах бухгалтерских работников.

Сверка оформляется подписями кассового работника в кассовых журналах и бухгалтерских работников на справке кассового работника.

При совершении приходных и расходных операций заведующим кассой обороты по приходу и расходу кассы включаются в сводную справку о кассовых оборотах.

Порядок предварительной подготовки денежной наличности

Кредитные организации могут производить предварительную подготовку денежной наличности по заявкам клиентов на основании денежных чеков, полученных от клиентов бухгалтерскими работниками накануне дня выдачи. Контрольная марка от чека остается у клиента.

Предварительная подготовка денежной наличности производится заведующим кассой или специально выделенным кассовым работником.

Выдача денег заведующим кассой специально выделенному кассовому работнику для предварительной подготовки и обратный их прием заведующим кассой от кассового работника производятся под роспись в книге учета принятых и выданных денег (ценностей).

Подготовленная по каждому документу денежная наличность вкладывается в индивидуальное средство хранения закрытого типа, запирающееся на ключ. Средство хранения снабжается ярлыком, на котором указываются дата упаковки и общая сумма вложенных денег, а также проставляются подпись и именной штамп заведующего кассой (кассового работника).

ПОРЯДОК ФОРМИРОВАНИЯ И УПАКОВКИ БАНКНОТ И МОНЕТЫ

В кредитных организациях на территории Российской Федерации применяется единый порядок формирования и упаковки рублевой денежной наличности.

Каждые 100 листов банкнот одного достоинства формируются в корешки и обандероливаются в зависимости от способа упаковки пачки крестообразно или кольцевой поперечной бандеролью установленного образца, имеющей стандартные реквизиты: "Банкноты Банка России", сумма, количество и достоинство банкнот, год образца, "Без гарантии. При получении пересчитывать". На бандероли проставляются: полное официальное или сокращенное наименование кредитной организации (кредитной организации и филиала; кредитной организации, филиала и внутреннего структурного подразделения), банковский идентификационный код расчетно-кассового центра, осуществляющего кассовое обслуживание кредитной организации (филиала), дата, именной штамп и подпись кассового работника, производившего сортировку и пересчет банкнот.

Каждые 10 корешков одного достоинства формируются в полную пачку по 1000 листов, которая снабжается верхней и нижней накладками из картона.

Верхняя накладка имеет стандартные реквизиты: "Банкноты Банка России", сумма, количество и достоинство банкнот, год образца. При формировании пачки банкнот на верхней накладке проставляются: полное официальное или сокращенное наименование кредитной организации (кредитной организации и филиала; кредитной организации, филиала и внутреннего структурного подразделения), банковский идентификационный код расчетно-кассового центра, осуществляющего кассовое обслуживание кредитной организации (филиала), дата упаковки, именной штамп и подпись кассового работника, считавшего и формировавшего банкноты в пачки.

Полные корешки одного достоинства, из которых нельзя сформировать полные пачки, упаковываются в неполные пачки. На верхней накладке неполной пачки проставляются: полное официальное или сокращенное наименование кредитной организации (кредитной организации и филиала; кредитной организации, филиала и внутреннего структурного подразделения), банковский идентификационный код расчетно-кассового центра, осуществляющего кассовое обслуживание кредитной организации (филиала), дата, именной штамп и подпись кассового работника, надпись "Банкноты Банка России", сумма (цифрами и прописью), количество и достоинство банкнот, год образца.

Полные и неполные корешки разного достоинства формируются в сборные пачки, которые не могут содержать более 1000 листов. На верхних накладках сборных пачек указываются: полное официальное или сокращенное наименование кредитной организации (филиала), год образца выпуска, количество и сумма банкнот каждого достоинства, общая сумма, дата, именной штамп и подпись кассового работника, производившего пересчет и упаковку пачки, а также надпись "Сборная".

Пачка из корешков, обандероленных крестообразно, обвязывается шпагатом без узлов и надрывов крестообразно дважды на четыре глухих узла и снабжается пломбой. Оттиск на пломбе имеет следующие реквизиты: сокращенное наименование кредитной организации (филиала) или ее банковский идентификационный код и номер пломбира кассового работника.

Пачка из корешков, обандероленных крестообразно или кольцевой поперечной бандеролью, упаковывается в полиэтиленовый рукав (пакет).

На сварочном шве рукава, пакета проставляется оттиск (оттиски) клише с реквизитами: полное официальное или сокращенное наименование кредитной организации (филиала) или ее банковский идентификационный код.

Монета расфасовывается кассовыми работниками по достоинствам в полные и неполные мешки. Максимальная сумма вложения в один мешок составляет для монет достоинством: 1 коп. - 40 рублей, 5 коп. - 100 рублей, 10 коп. - 250 рублей, 50 коп. - 1000 рублей, 1 руб. - 1500 рублей, 2 руб. - 2000 рублей, 5 руб. - 5000 рублей, 10 руб. - 5000 рублей.

Монета упаковывается в мешки без наружных швов. Монета может формироваться предварительно в пакеты или тюбики, на которых проставляются количество и сумма вложения монеты. Горловина мешка прошивается и плотно завязывается шпагатом без узлов и надрывов. Концы шпагата завязываются глухим узлом с наложением пломбы. На ярлыках к мешкам с монетой проставляются: полное официальное или сокращенное наименование кредитной организации (кредитной организации и филиала; кредитной организации, филиала и внутреннего структурного подразделения), банковский идентификационный код расчетно-кассового центра, осуществляющего кассовое обслуживание кредитной организации (филиала), дата упаковки, сумма, достоинство монеты, именной штамп и подпись кассового работника.

При частичном изъятии монеты или дополнительном вложении ее в мешок остаток монеты пересчитывается кассовым работником по кружкам. Мешок заново пломбируется, к нему прикрепляется ярлык за подписью кассового работника, сформировавшего его.

На бандеролях корешков и верхних накладках пачек с ветхими банкнотами, на ярлыках к мешкам с дефектной монетой проставляется надпись "Ветхие", "Дефектные" или другие отличительные знаки и символы.

Пачки с банкнотами, предназначенные для выдачи клиентам в тот же день, могут обвязываться шпагатом крестообразно без наложения на концы шпагата пломбы или завариваться полипропиленовой лентой; мешки с монетой могут обвязываться шпагатом с прикреплением ярлыка без наложения на концы шпагата пломбы.

Инкассация денежной наличности и других ценностей

В подразделении инкассации для работы с клиентами ведется список организаций, предприятий, учреждений, обслуживаемых подразделением инкассации.

Организации представляют в подразделение инкассации образцы оттисков пломбиров, которыми будут опломбировываться сумки. Оттиск пломбы содержит номер и сокращенное наименование организации или ее фирменный знак. Образцы оттисков пломбиров заверяются руководителем подразделения инкассации.

Один экземпляр заверенного образца пломбы передается организации для предъявления инкассаторам при получении ими сумок с ценностями, второй экземпляр - в кассовое подразделение кредитной организации для осуществления контроля при приеме денег от инкассаторов.

На каждую организацию для инкассации денежной наличности ежемесячно выписывается явочная карточка с присвоением ей номера, указанного в списке.

Количество сумок, выдаваемых организации, определяется объемом инкассируемой выручки. На каждой сумке проставляется порядковый номер.

Руководитель подразделения инкассации составляет маршруты и графики заездов инкассаторов в организации. Время заезда и периодичность обслуживания устанавливаются кредитной организацией по согласованию с клиентом.

Кассир организации к каждой сдаваемой инкассаторам сумке с денежной наличностью выписывает препроводительную ведомость.

Первый экземпляр препроводительной ведомости вкладывается в сумку; второй экземпляр - накладная к сумке - передается инкассатору при получении им сумки; третий экземпляр - копия препроводительной ведомости - остается в организации.

Перед получением ценностей инкассатор-сборщик предъявляет кассиру организации документ, удостоверяющий личность, доверенность на получение ценностей, явочную карточку и порожнюю сумку. Кассир организации предъявляет образец оттисков пломбиров, сумку с ценностями и два экземпляра препроводительной ведомости.

В случае выявления нарушения целости сумки или неправильного оформления сопроводительных документов прием ценностей прекращается. В присутствии инкассатора устраняются лишь те ошибки и дефекты, исправление которых не нарушает графика работы бригады инкассаторов.

В случае отказа от сдачи денежной наличности кассир организации делает запись в явочной карточке "Отказ" и заверяет ее своей подписью.

По окончании заезда инкассаторы сдают сумки с денежной наличностью в кассовое подразделение кредитной организации.

Инкассация денежной наличности и других ценностей из филиалов, внутренних структурных подразделений кредитной организации осуществляется по описи.

Опись составляется заведующим кассой филиала, кассовым работником внутреннего структурного подразделения. Второй экземпляр описи остается в филиале, внутреннем структурном подразделении, первый и третий экземпляры описи передаются подразделению инкассации.

Выдача денег или ценностей инкассаторам в филиале осуществляется под роспись старшего бригады инкассаторов в расходном ордере.

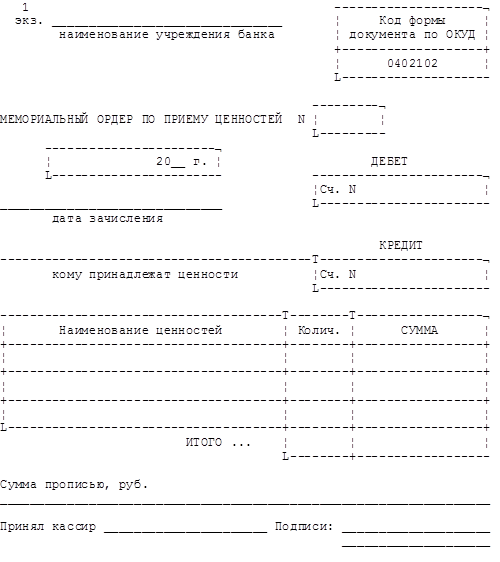

Доставленные в кредитную организацию в течение операционного дня денежная наличность и другие ценности сдаются заведующему кассой. На сумму доставленных денег или ценностей оформляется приходный ордер.

Аудит расчетно-кассовых операций кредитной организации ОАО ".

АННОТАЦИЯ В данной дипломной работе проведен аудит расчетно-кассовых операций кредитной организации ОАО "Новосибирский Муниципальный Банк". Дипломная.

Для комплексного кассового обслуживания физических и юридических лиц и обработки денежной наличности кредитная организация создает кассовое подразделение, состоящее из приходных.

Согласно пунктам 2.7.4 и 2.7.5 Положения № 199-П в конце операционного дня кассовый работник операционной кассы вне кассового узла сверяет имеющийся у него остаток денежной.

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: дипломная работа Просмотров: 2081 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

Учет и анализ операций с денежными средствами в кассах и на счетах в.

Содержание Введение Глава 1 Теоретические аспекты учета денежных средств 1.1 Денежные средства: понятие, задачи и основы организации учета 1.2.

Получатель денег, не отходя от кассы. в присутствии кассового работника, выдавшего деньги, проверяет полные и неполные пачкибанкнот по количеству пачек и корешков в них, полные.

Кассир организации (комиссия уполномоченных лиц) проверяет целость упаковки сумки с денежной наличностью. сверяет соответствие оттиска пломбира на пломбе к сумке имеющемуся образцу.

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: дипломная работа Просмотров: 2871 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

Организация расчетно-кассового обслуживания физических лиц

Организация расчетно-кассового обслуживания физических лиц (на примере ЗАО "Альфа-Банк" регионального отделения по Брестской области г. Брест.

При соответствии сумм кассир подписывает приходныйкассовый документ, извещение формы 0402280179 или извещение, ставит печать кассы на квитанцию (составная часть объявления на.

Если у вносителя денежной наличности установлено расхождение (недостача, излишек) между суммой сдаваемой денежной наличностью и суммой, указанной в приходномкассовом документе, а.

Раздел: Рефераты по банковскому делу

Тип: дипломная работа Просмотров: 5236 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

Организация кассовых операций в кредитных организациях и порядок их.

Уральский профессиональный институт Курсовая работа по дисциплине: "Учет в банках" на тему: "Организация кассовых операций в кредитных организациях и.

Сумки с денежной наличностью. сопроводительные документы к ним сдаются кассовым и операционным работниками вечерней кассы контролирующему работнику кассыпересчета либо заведующему.

Получатель денег, не отходя от кассы. в присутствии кассового работника, выдавшего деньги, проверяет полные и неполные пачкибанкнот по количеству пачек и корешков в них: полные.

Раздел: Рефераты по финансовым наукам

Тип: курсовая работа Просмотров: 12207 Комментариев: 3 Похожие работы

Оценило: 4 человек Средний балл: 4.5 Оценка: неизвестно Скачать

Содержание стр Введение. 3 Глава 1. Организация учета денежных средств. 5 1.1. Нормативно - правовое регулирование.

Получатель денег, не отходя от кассы. в присутствии кассового работника, выдавшего деньги, проверяет полные и неполные пачкибанкнот по количеству пачек и корешков в них, полные.

Кассир организации (комиссия уполномоченных лиц) проверяет целость упаковки сумки с денежной наличностью. сверяет соответствие оттиска пломбира на пломбе к сумке имеющемуся образцу.

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: реферат Просмотров: 3648 Комментариев: 2 Похожие работы

Оценило: 2 человек Средний балл: 3.5 Оценка: неизвестно Скачать

Содержание Глава 1. История "Азиатско-Тихоокеанского банка" Глава 2. Открытие и закрытие, ведение банковских счетов по вкладам физических лиц в валюте.

Остаток наличных денег, приходные и расходные кассовые документы, справку о суммах принятой и выданной денежной наличностикассовый работник сдает под роспись в книге учета.

Поле всех сумок и пересчета денег контролирующий работник выводит суммы пересчета денежной наличности по каждому кассовому работнику в контрольных ведомостях и передает.

Раздел: Рефераты по банковскому делу

Тип: отчет по практике Просмотров: 1928 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ ХАРКОВСКИЙ НАЦИОНАЛЬНИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ Глебова Н. В. КОНСПЕКТ ЛЕКЦИЙ по курсу "УЧЕТ В БАНКАХ" для.

Принятые за операционный день деньги кассир формирует в пачки и вместе с приходными документами и справкой кассира приходнойкассы сдает под расписку в книге учета принятых и.

сумки с наличностьюкасс банка при предприятиях и накладные к ним под расписку в справке о принятии вечерней кассойсумок с наличностью и пустых сумок - заведующемукассой .

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: учебное пособие Просмотров: 4631 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

Кассовые операции банков

ОГЛАВЛЕНИЕ ВВЕДЕНИЕ 1 Содержание и структура кассовых операций банкоВ 2 Правила приема, выдачи и пересчетаналичных денег, использование "электронных.

Передача пачекбанкнот. мешков с монетой. сумок с наличными деньгами между заведующимкассой и кассовыми работниками осуществляется с проставлением подписей указанных работников.

Клиент может в индивидуальных кабинах, расположенных при кассах. в которых осуществляются прием, выдача наличных денег, или помещении для пересчетаналичных денег клиентами.

Раздел: Рефераты по банковскому делу

Тип: курсовая работа Просмотров: 7191 Комментариев: 2 Похожие работы

Оценило: 1 человек Средний балл: 3 Оценка: неизвестно Скачать

Организация кассовой работы в банке

INSTITUTE Кафедра "Банковское дело" КУРСОВАЯ РАБОТА ПО ДИСЦИПЛИНЕ " Деньги, Кредит, Банки" "Организация кассовой работы в банке" Санкт-Петербург

Банкноты и монета. пересчитанные, сформированные и упакованные кассовым работником вечерней кассы соответственно в пачки и мешки, приходныекассовые документы, кассовый журнал и.

Заведующийкассой по данным справок о суммах принятой и выданной денежной наличности. о принятых сумках с денежной наличностью и порожних сумках. приходных и расходных кассовых.

Раздел: Рефераты по банковскому делу

Тип: курсовая работа Просмотров: 10328 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

1. Структура аппарата управления банка принципы его организации в Филиале АО "АТФ Банк" в городе Семей Акционерное общество "АТФ Банк" (дата первичной.

Кассовый документ - денежный документ (приходныйкассовый ордер, расходный кассовый ордер, объявление на взнос наличными. чек, платежная ведомость и так далее), по которому.

Банкноты и монеты. пересчитанные, сформированные и упакованные кассиром вечерней кассы соответственно в пачки и мешки, приходныекассовые документы, кассовый журнал и печать по.

Раздел: Рефераты по банковскому делу

Тип: отчет по практике Просмотров: 2716 Комментариев: 2 Похожие работы

Оценило: 1 человек Средний балл: 2 Оценка: неизвестно Скачать