Рейтинг: 4.5/5.0 (1908 проголосовавших)

Рейтинг: 4.5/5.0 (1908 проголосовавших)Категория: Бланки/Образцы

Главная Документы 1.3. Организация учетной политики предприятия

При применении следует учитывать, что в Налоговый кодекс РФ и иные нормативные акты, на основе которых издан данный документ, внесены многочисленные изменения, в связи с чем рекомендуем применять данный документ с учетом действующего законодательства.

"Методические рекомендации по бухгалтерскому учету и отчетности на хлебоприемных и зерноперерабатывающих предприятиях" (утв. Минсельхозом)

1.3. Организация учетной политики предприятия

В Российской Федерации термин "учетная политика предприятия" <*> впервые был закреплен в 1992 году в Положении о бухгалтерском учете и отчетности в РФ, а широкое применение получил после выхода первого стандарта по бухгалтерскому учету "Учетная политика предприятия" ПБУ 1/94 (28.07.94 N 100).

<*> Вариант перевода с английского словосочетания "accountig policies", применяемого в документах, издаваемых Комитетом по международным стандартам бухгалтерского учета.

Учетная политика организации - принятая организацией совокупность способов ведения бухгалтерского учета, включающих первичное наблюдение, стоимостное измерение, текущую группировку и итоговое обобщение фактов хозяйственной деятельности. Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации.

Учетная политика должна обеспечивать:

- полноту отражения в бухгалтерском учете всех факторов хозяйственной деятельности (требование полноты);

- своевременное отражение фактов хозяйственной деятельности (требование своевременности);

- большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

- отражение в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой);

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

- рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации (требование рациональности).

К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и другие способы.

Состав и содержание подлежащей раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету.

Существенные способы ведения бухгалтерского учета подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации за отчетный год. Промежуточная бухгалтерская отчетность может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, раскрывшей учетную политику.

Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации. При этом утверждается:

- рабочий план счетов бухгалтерского учета;

- формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- методы оценки активов и обязательств;

- порядок контроля за хозяйственными операциями.

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету.

Например, налогоплательщики признают расходы для целей налогообложения либо по методу начисления, либо по кассовому методу. Порядок признания расходов необходимо закрепить в учетной политике для целей налогообложения прибыли. В случае если налогоплательщик не утвердил в учетной политике для целей налогообложения метод признания доходов и расходов, должен применяться общеустановленный метод - метод начисления. Один из методов признания доходов и расходов, принятый налогоплательщиками, применяется как к доходам, так и к расходам организации. Также необходимо иметь в виду, что кассовый метод могут применять не все налогоплательщики. Порядок и условия применения данных методов признания доходов и расходов установлен ст. 271 - 273 Налогового кодекса РФ ( Приложения 5 и 6 ).

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны не реже одного раза в три года проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Инвентаризации подлежит все имущество организации (основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы) независимо от его местонахождения и все виды финансовых обязательств.

Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Инвентаризация имущества производится по его местонахождению и материально-ответственному лицу.

Периодичность проведения инвентаризации определяется руководителем организации, за исключением случаев обязательной инвентаризации.

Проведение инвентаризации обязательно:

- при смене материально-ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- в других случаях, предусмотренных законодательством Российской Федерации.

Выявленные в результате инвентаризации излишки приходуются, а неоправданные недостачи возмещаются в установленном порядке виновными лицами.

В Приложении 7 приведен общий порядок проведения инвентаризации на предприятии.

Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.

Изменение учетной политики должно быть обоснованным и оформляться в соответствующем порядке. Изменение учетной политики организации может производиться в случаях:

- изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

- существенного изменения условий деятельности. Существенное изменение условий деятельности организации может быть связано с реорганизацией, сменой собственников, изменением видов деятельности и т.п.

Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, подлежат обособленному раскрытию в бухгалтерской отчетности. Информация о них должна, как минимум, включать: причину изменения учетной политики; оценку последствий изменений в денежном выражении; указание на то, что включенные в бухгалтерскую отчетность за отчетный год соответствующие данные периодов, предшествующих отчетному, скорректированы.

Содержание приказа об учетной политике предприятия, а также требования и критерии ее формирования приведены в Приложении 8.

Открыть полный текст документа

Законо бухгалтерском учете иПоложениепо ведению бухгалтерского учета не устанавливают каких-либо конкретных требований к организации контроля за хозяйственными операциями. При формировании такой системы в организации следует руководствоваться отраслевыми или ведомственными инструкциями либо сложившейся практикой.

Некоторые требования по организации контроля сформулированы в Методических указанияхпо учету МПЗ. При формировании системы внутреннего контроля в организации следует руководствоваться отраслевыми или ведомственными инструкциями, сложившейся практикой, а также нормами иных нормативных документов.

При этом в организациях, имеющих большое количество производственных и управленческих подразделений, складских помещений и мест хранения, целесообразно в качестве приложения к учетной политике организации утвердить положение о внутреннем контроле (или иной аналогичный документ), план контрольной работы и прочие документы, регулирующие порядок и правила осуществления контрольных процедур.

Деятельность внутреннего аудита организуется и осуществляется согласно требованиям соответствующего стандарта аудиторской деятельности.

1.2.8. Другие решения, необходимые для организацииВ данном разделе учетной политики должны раскрываться вопросы, не нашедшие отражения в других разделах, но необходимые для организации бухгалтерского учета в организации.

1.3. Допущения и требованияпри формировании учетной политики

ПБУ 1/2008устанавливает четыре допущения и шесть требований, которые должны учитываться при формировании учетной политики.

Если учетная политика организации сформирована исходя из допущений, предусмотренных п. 5ПБУ 1/2008, то эти допущения могут не раскрываться в бухгалтерской отчетности. Если организация, формируя учетную политику, предполагает иные допущения, то они вместе с причинами их применения должны быть раскрыты в бухгалтерской отчетности.

Другими словами, каким-либо особым способом описывать допущения учетной политики не нужно. Однако любое отклонение от них должно быть указано в учетной политике. Что касается требований, то отклонение от них в принципе невозможно.

- имущественной обособленности: активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций. На практике это означает, что стоимость имущества собственников организации в балансе не отражается (для хозяйственных товариществ и обществ это очевидно, но для индивидуальных предпринимателей - не всегда). Кроме того, это допущение требует обособленного отражения в бухгалтерском учете сумм участия организации в уставных капиталах других организаций, а также различных форм объединения капитала (совместная деятельность, доверительное управление имуществом и т.п.).

Иначе говоря, на практике допущение имущественной обособленности проявляется в организации учета по некоторым субсчетам счетов 58 "Финансовые вложения", 79 "Внутрихозяйственные расчеты" и т.д. Это допущение обусловлено тем, что гражданским законодательством предусмотрены случаи, когда собственник предприятия несет ответственность по обязательствам не только средствами, внесенными в его уставный капитал, но и личным имуществом (полное товарищество, индивидуальная частная деятельность), а также случаи, когда предусмотрена субсидиарная ответственность (например, основной организации по обязательствам дочерних обществ). Обособленный учет активов и обязательств организации от активов и обязательств собственников организации и других организаций не означает, что указанные виды ответственности не действуют;

- непрерывности деятельности: организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, следовательно, обязательства будут погашаться в установленном порядке. Иными словами, учетная политика не должна предусматривать ликвидацию или реорганизацию организации в течение того периода, на который эта учетная политика сформирована. Это допущение также является вполне логичным: если организация ликвидируется, то смысл разработки учетной политики практически отсутствует, а если предполагается реорганизация, то она влечет за собой и разработку новой учетной политики;

- последовательности применения учетной политики: принятая организацией учетная политика применяется последовательно от одного отчетного года к другому. Это допущение не означает, что учетная политика не может изменяться от одного отчетного года к другому. Просто при таких изменениях должна быть обеспечена сопоставимость данных бухгалтерской отчетности последующих и предшествующих отчетных периодов. Об отражении в отчетности последствия изменений отдельных элементов учетной политики более подробно будет рассказано ниже;

- временной определенности фактов хозяйственной деятельности: факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Это допущение, которое имеет самое непосредственное отношение к бухгалтерскому учету и бухгалтерской отчетности. По существу этим допущением устанавливается единый принцип признания выручки от реализации продукции (работ, услуг) и определения финансовых результатов - метод начисления. Тем не менее кассовый метод продолжает официально применяться. При разработке учетной политики и при составлении бухгалтерской отчетности организации, использующие кассовый метод определения выручки от реализации, должны оговорить (в пояснительной записке) данный факт как отступление от допущения временной определенности фактов хозяйственной деятельности.

Обратите внимание! Необходимо отметить, что гл. 25НК РФ использование кассового метода существенно ограничено. Начиная с 2011 г. этот метод в целях налогообложения могут применять только те организации, у которых объем выручки от реализации продукции (работ, услуг) составляет не более 10 млн руб. в среднем за четыре предыдущих квартала.

Кроме того, следует учитывать, что ПБУ 9/99установлено обязательное отражение в учетной политике способа определения готовности работ (услуг, продукции), выручка от выполнения (оказания, продажи) которых признается по мере готовности. Разумеется, это требование относится только к организациям, определяющим выручку от реализации по мере готовности (то есть ведущими бухгалтерский учет выручки с применением счета 46 "Выполненные этапы по незавершенным работам").

При разработке учетной политики и организации бухгалтерского учета должно быть обеспечено выполнение следующих требований:

- полнота отражения в бухгалтерском учете всех факторов хозяйственной деятельности. Это требование означает, что в учете должны отражаться все хозяйственные операции, которые могут оказать влияние на финансовое состояние организации, вне зависимости от степени вероятности и существенности такого влияния;

- своевременность отражения фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности. Фактически это требование сводится к выполнению условий оформления бухгалтерских документов при совершении хозяйственных операций или непосредственно по их завершении. Как это должно учитываться при формировании учетной политики, было подробно рассказано выше;

- осмотрительность - большая готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов. В настоящее время законодательно это требование нашло отражение, по-видимому, только в Федеральном законеот 26.12.1995 N 208-ФЗ "Об акционерных обществах". АО обязаны (а не могут по своему усмотрению) создавать резервный фонд для покрытия убытков и погашения обязательств. Что касается организаций других организационно-правовых форм и иных видов резервов, то им предоставлено право, но не обязанность их создавать;

- приоритет содержания перед формой - отражение в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования. По-видимому, следует признать, что предоставление организациям права применять это требование на практике является перспективным, но не реальным. В настоящее время порядок составления бухгалтерских проводок достаточно жестко регламентирован (то есть предполагается, что требование приоритета содержания перед формой соблюдено разработчиками соответствующих приказов, инструкций и разъяснений Минфина России), и любое отступление от этого регламента может повлечь серьезные налоговые последствия;

- непротиворечивость - тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца. Ключевой в определении этого требования является вторая часть, устанавливающая обязательность соответствия данных аналитического и синтетического учета только на последний день месяца (но не ежедневно). Это означает, что в течение месяца синтетический учет может отставать от аналитического, но по завершении месяца данные всех учетных регистров (как синтетических, так и аналитических) должны быть тщательно выверены. В процессе разработки учетной политики это требование следует учитывать при составлении графика документооборота и обязанностей должностных лиц по организации бухгалтерского учета;

- рациональность - рациональное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации.

Документами системы нормативного регулирования бухгалтерского учета и бухгалтерской отчетности критериев рациональности не установлено. Следовательно, решение о том, какими должны быть структура и состав бухгалтерской службы, принимается в каждом случае индивидуально.

Разумеется, основными параметрами, влияющими на принятие подобного управленческого решения, будут объем документооборота, выбранный способ обработки бухгалтерской информации (ручная или машинная), избранная система счетоводства (журнально-ордерная, мемориально-ордерная, журнал - главная, автоматизированная и т.п.), а также сфера ответственности и объем полномочий главного бухгалтера (нередко на главного бухгалтера возлагаются функции, не предусмотренные законодательными и нормативными актами, например контроль за уровнем себестоимости продукции, объемом продаж и т.п.).

Для малых предприятий решающее значение имеет то, переведено или нет предприятие на упрощенную систему бухгалтерского учета и налогообложения.

Требование рациональности, по нашему мнению, вряд ли можно полностью отнести к обязательным элементам учетной политики. Решение о структуре и составе бухгалтерской службы принимается на стадии создания или реформирования организации. Следовательно, актуальным это требование будет только для новых организаций.

Странный и дурацкий вопрос, по-вашему? Отнюдь. Наоборот, важный и основополагающий. Пунктом 3 статьи 7 Федерального Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте » установлено, что в организации бухгалтерский (и налоговый) учёт могут вести:

Разумеется, самым распространённым является второй вариант. Не ошибусь, если скажу, что более 90% всех организаций так и поступают. Всё просто и логично – есть главбух с бухгалтерией или без неё, он ведёт учёт, составляет отчётность, отвечает за бухгалтерский документооборот. Если что случается в этой части – с него спрос, как с ответственного лица.

Но бывают и нюансы. Например, руководитель сам ведёт бухгалтерский учёт. Сразу оговорюсь – такое допустимо только в организациях, подпадающим под критерии микропредприятия, малого и среднего предприятия (критерии отнесения организаций к субъектам малого и среднего предпринимательства приведены в статье 3 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации »). Если предприятие небольшое, объём операций невелик и все они однотипные, а директор чувствует себя вполне компетентным, чтобы вести учёт самому и не платить лишних денег бухгалтеру, то почему бы и нет?

Нередко встречается и вариант, когда ведение учёта и составление отчётности отдаётся в ведение сторонней организации, специализирующегося на подобного рода виде деятельности. Чаще всего это опять-таки малые и микропредприятия, а также индивидуальные предприниматели. Тут работает принцип, обратный изложенному в предыдущем абзаце – у ИП или малого предприятия объём операций небольшой, но везти учёт всё равно надо, а заниматься этим желания нет. А раз есть те, кто может делать это сделать за предпринимателя, то им можно заплатить за эту услугу, а дальше просто передавать такой организации документы. И никаких проблем.

Впрочем, бывает, что средние и даже крупные предприятия делегируют сторонним организациям ведение учёта. Это может быть вызвано как соображениями экономии (бывает, что оплата услуг специализированной организации обходится дешевле, чем содержание бухгалтерии), так и организационными причинами (например, при наличии группы компаний, объединённых формально или неформально в холдинг).

Формы первичных документовВ Федеральном законе от 21.11.1996 № 129-ФЗ «О бухгалтерском учёте » (пункт 2 статьи 9) было указано, что первичные учётные документы принимаются к учёту, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учётной документации. Такие альбомы разрабатывались Госкомстатом РФ практически по всем разделам бухгалтерского учёта. Для организации это снимало все проблемы – есть утверждённая форма, вот ей и пользуемся. А все «неформатные» документы, соответственно, недействительны. Впрочем, в том же пункт 2 статьи 9 было указано, что если попадается документ с формой, которая Госкомстатом не утверждалась, то он должен содержать в себе необходимый минимум обязательных реквизитов:

Соответственно, формы таких документов (если они формировались в самой организации) утверждались в её учётной политике.

Но 31.12.2012 года Закон № 129-ФЗ своё действие прекращает, передавая эстафету Закону № 402-ФЗ. Он упраздняет понятие унифицированных форм первичной учётной документации. Теперь организация данные формы должна утверждать самостоятельно. Естественно, проще всего это сделать в рамках учётной политики. Тем более что это предусмотрено в пункте 4 раздела II ПБУ 1/2008. Требования к минимально необходимым реквизитам первичных документов, предусмотренные в Законе № 129-ФЗ, переехали в новый Закон в полном объёме.

Только не надо впадать в панику. Из вышесказанного вовсе не следует, что бухгалтер должен сесть и срочно начать выдумывать новые формы документов. Проще всего закрепить в учётной политике применение уже действующих форм – не так уж они и плохи, вполне информативны, да и просто привычны на глаз. Впрочем, если вам очень хочется – можете выдумать свои документы, теперь простор подобного творчества не ограничен. Но помните – если примите у себя в организации унифицированные формы – будьте любезны их заполнять в полном объёме. А как иначе – сами приняли, сами и исполняйте.

Правила документооборотаОрганизация документооборота в организации – одна из важнейших задач её функционирования. Даже так – основополагающий. То есть – кто и какие первичные документы составляет, кто, когда, кому и как их передаёт и в скольких экземплярах, кто их подписывает, как они оформляются… И многое-многое другое. Скажите – волокита, бюрократия, я верю своим сотрудникам, мы команда и т.д. Это прекрасно, людям надо верить и доверять. Что, при этом, вовсе не означает, что работу не надо организовывать. Хорошо, когда ты один в своём ООО – сам всё знаешь, сам директор, учредитель, бухгалтер, работник. Двое – тоже неплохо, хотя могут быть и трудности. Трое – уже проблемно. Больше… Чем больше людей, тем больше проблем (шутка).

Нравиться кому-то это или нет, но бухгалтерский (а уж тем более налоговый) учёт зиждется на документах. Об этом прямо и чётко сказано в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (пункт 1 статьи 9) – «Каждый факт хозяйственной жизни подлежит оформлению первичным учётным документом». Своевременно оформленный и отражённый в учёте документ снимает многие проблемы, возникающие в организации. Да и, кроме того, всё тот же Закон о бухгалтерском учёте (пункт 3 статьи 9) требует, чтобы первичный учётный документ составлялся при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания. Не составишь документ вовремя, забудешь, не вспомнишь – могут и проблемы возникнуть – и с партнёрами, и с налоговой инспекцией. Кстати, требования к оформлению первичных учётных документов присутствовали и в Федеральном законе «О бухгалтерском учёте» от 21.11.1996 № 129-ФЗ (статья 9, пункты 1 и 4).

Но мало документ составить, надо его ещё доставить по назначению. Чего уж греха таить – нередки случаи, когда и рядовые исполнители и (увы!) руководители организации просто забывают передать документ в бухгалтерию. Без всякого злого умысла. В их понимании хозяйственная операция совершилась. А то, что документ, её подтверждающий, лежит в ящике чьего-то стола, дома или вообще в куче мусора, и так и не добрался до того, кто должен эту операцию в учёте отразить – про это даже и не вспоминается…

Ну, это лирика. Понятно, что принятием положения о документообороте проблема его должной организации не снимается. Но его наличие всё-таки позволяет хоть как-то решать проблемы с документированием хозяйственной деятельности организации. Если существует регламент, доведённый до сведения всех сотрудников, и утверждённый руководителем, нравиться это или нет, но его придётся выполнять. Да и, помимо всего прочего, необходимость раскрытия в учётной политике правил документооборота в организации обусловлено пунктом 4 раздела II ПБУ 1/2008. Конечно, описание документооборота – вещь громоздкая, поэтому непосредственно в тексте учётной политики его делать не следует, достаточно только дать ссылку на то, что документооборот в организации регламентируется специальным положением. А уж само положение нужно составить самостоятельно, с учётом особенностей организации. Можно при этом воспользоваться старым (но никем не отменённым) «Положением о документах и документообороте в бухгалтерском учёте», утв ерждённым Минфином СССР 29.07.1983 № 105 (действует в части, не противоречащей Закону «О бухгалтерском учёте»).

Порядок контроля за хозяйственными операциямиВроде всё просто – есть деятельность организации, состоящая из хозяйственных операций, есть отделы (или конкретные сотрудники – от объёма организации зависит), формирующие документы, эти операции фиксирующие, есть бухгалтерия, их обрабатывающая. Но любая деятельность подлежит контролю (помните народную мудрость – «Доверяй, но проверяй»). А раз есть необходимость в контроле, значит, нужно указать и то, кто этим занимается – проще говоря, кого будут бить, если что-то не так.

Вопрос организации контроля за хозяйственными операциями в организации напрямую зависит от организационно-правовой структуры организации и её размеров. В небольшой (малой или средней) организации контроль может осуществлять непосредственно руководитель (он же часто является одним из главных собственников) либо его заместитель, наделённый соответствующими на то полномочиями. В крупной организации для целей контроля создаются ревизионные отделы и управления, службы внутреннего аудита и т.п.

Необходимость раскрытия в учётной политике порядка контроля за хозяйственными операциями предусмотрена пунктом 4 раздела II ПБУ 1/2008. Разумеется, в учётной политике не следует подробно расписывать права и обязанности контролёров – достаточно просто указать, на кого возложена данная обязанность. Более детальная расшифровка их обязанностей должна присутствовать либо в должностной инструкции, либо в положении о внутреннем контроле в организации (о ревизионном управлении, службе внутреннего аудита).

Если у вас возникают вопросы, мнения, размышления — высказывайтесь и задавайте вопросы на тему — я вам обязательно отвечу.

До следующей встречи!

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Документы

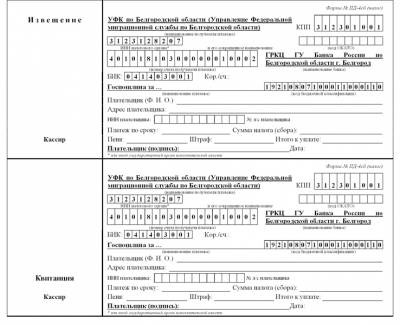

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы. Таким образом, адекватно организованная и своевременно актуализированная система документооборота является основой учетного процесса.

Система бухгалтерской документации и документооборота регламентируется утвержденным руководителем предприятия графиком Документооборота.

В соответствии с Положением по бухгалтерскому учету • Учетная политика организации» ПБУ 1/98, утвержденным Приказом Минфина России от 09.12.1998 № 60н, правила документооборота, принципы обработки учетной информации, л также формы первичных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, юлжны быть зафиксированы в рамках учетной политики пред-

приятия. Недостаточное внимание руководства предприятия к существующей системе документооборота может повлечь за собой искажение отчетности и, как результат — неправильное принятие решений, введение в заблуждение внешних пользователей.

При анализе графика документооборота необходимо провести обследование рабочих мест бухгалтерской службы, а также сотрудников других подразделений предприятия, которые принимают участие в обработке бухгалтерских документов. В первую очередь необходимо определить основные функции каждого бухгалтера, перечень отражаемых им в учете хозяйственных операций, документов и заполняемых регистров учета. При этом нужно определить, кто проверяет и визирует соответствующие документы. При обследовании необходимо иметь в виду, что все обрабатываемые первичные документы бухгалтерского учета должны найти свое отражение в регистрах бухгалтерского учета. Поэтому целесообразно на этапе обследования выявить алгоритмы формирования регистров, а также применить дополнительные процедуры, позволяющие оценить правильность их составления, выявить ненадлежащее отражение первичных документов в учетных регистрах, оценить риск неотражения документов в бухгалтерском учете. Также необходимо определить, каким образом информация из регистров бухгалтерского учета попадает в отчетность, и проанализировать механизм формирования внешней отчетности на предмет правильного перенесения в нее данных из регистров бухгалтерского учета.

Этот способ обследования помогает найти дублирование и разрыв в графике документооборота. Таким образом, сопоставление действий каждого бухгалтера, определенных в ходе обследования рабочих мест, и действий, выполнение которых должно осуществляться бухгалтерией исходя из конкретных функций цикла, позволит выявить, насколько адекватна работа бухгалтерии, включая документооборот, имеющим место в деятельности предприятия бизнес-процессам.

Принятая система документирования и документооборота должна обеспечивать: •

полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности. Каждый факт хозяйственной деятельности должен быть зафиксирован в первичном бухгалтерском документе, поскольку первичные учетные документы являются подтверждением самого факта совершения хозяйственной операции, а также являются основанием для формирования финансовой (бухгалтерской) отчетности предприятия; •

выявление скрытых резервов. Система документирования и документооборота должна быть построена таким образом, чтобы уже в процессе оформления первичных учетных документов производился анализ эффективности использования ресурсов; •

отражение в бухгалтерском учете фактов хозяйственной деятельности таким образом, чтобы оно исходило не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования. При проверке организации документирования аудитору необходимо уделять большое внимание соблюдению принципа приоритета содержания перед формой; •

тождественность данных аналитического и синтетического учета; •

рациональное и экономное ведение бухгалтерского учета ис ходя из условий хозяйственной деятельности и масштабов пред приятия.

Под графиком документооборота понимается принятая предприятием система (способы) создания, принятия и отражения в бухгалтерском учете, а также хранения первичных документов.

Наличие правильно составленного графика документооборота и его соблюдение позволяют рационально распределить должностные обязанности между работниками, вести точный учет и своевременно составлять отчетность.

Ответственность за соблюдение графика документооборота, своевременную и качественную подготовку документов, передачу их в установленный срок для отражения в бухгалтерском учете и отчетности, достоверность содержащихся в документах данных несут лица, подготовившие и подписавшие их.

Контроль за соблюдением графика документооборота осуществляет главный бухгалтер предприятия.

Аудитор должен убедиться, что график документооборота утвержден приказом руководителя предприятия.

Как правило, график документооборота составляется в виде схемы или таблицы, в которой указываются ответственные за оформление, исполнение, обработку и проверку каждого документа, а также срок исполнения документа и порядок его передачи в архив. Отсутствие графика документооборота не влечет административной или финансовой ответственности, но усложняет работу сотрудников бухгалтерии и других служб и характеризует систему внутреннего контроля как недостаточную.

При проверке аудитор должен убедиться, что по каждому документу график документооборота, как правило, содержит следующие примерные разделы: •

порядок создания документа: количество экземпляров; ответственный за выписку; ответственный за оформление; ответственный за исполнение; срок исполнения; •

порядок проверки документа: ответственный за проверку; кто представляет на проверку; порядок представления; срок представления; •

порядок обработки документа: исполнитель; срок исполнения; •

порядок передачи документа в архив: исполнитель; срок передачи.

Необходимо проверить, включены ли в обязанности всех работников предприятия положения о создании и представлении первичных оправдательных документов, относящихся к сфере их деятельности, в строгом соответствии с графиком документооборота.

Проверка полноты и точности регистрации документа в учетных регистрах позволяет аудитору получить существенные доказательства того, что при принятии документов к учету соблюдены шесть основных принципов: •

было достаточно оснований для регистрации каждого документа; •

все документы, оформляющие проверяемые операции, зарегистрированы полностью;

все документы отражены в соответствии с экономической сущностью операции и по всем документам произведен точный количественный и качественный перенос данных в систему учета; •

все документы зарегистрированы своевременно; •

все документы зарегистрированы в соответствующих данной хозяйственной операции учетных регистрах; •

каждый документ принят к учету единожды.

Выборка документов, проверяемых в рамках данной процедуры, должна производиться с учетом результатов предшествующих процедур. Особое внимание аудитору следует уделить документам, не включенным в график документооборота, и операциям, по которым первичные документы отсутствуют, либо в них нет необходимых реквизитов.

Если на предприятии нет четко установленного порядка хранения документации в период исполнения документов и в период хранения уже исполненных документов в архиве, то имеется большой риск несанкционированного доступа к первичной учетной документации. Это может привести как к утере документов, так и к различного рода злоупотреблениям с первичной учетной документацией (приписки, исправления в документах, уничтожение или подлог документов и т. п.). Предприятие обязано хранить первичную учетную документацию не менее пяти лет согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Соблюдение этого срока также надлежит проверить в ходе проведения аудита.

12.5. Проверка системы документации и документооборота