Рейтинг: 4.3/5.0 (1911 проголосовавших)

Рейтинг: 4.3/5.0 (1911 проголосовавших)Категория: Бланки/Образцы

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

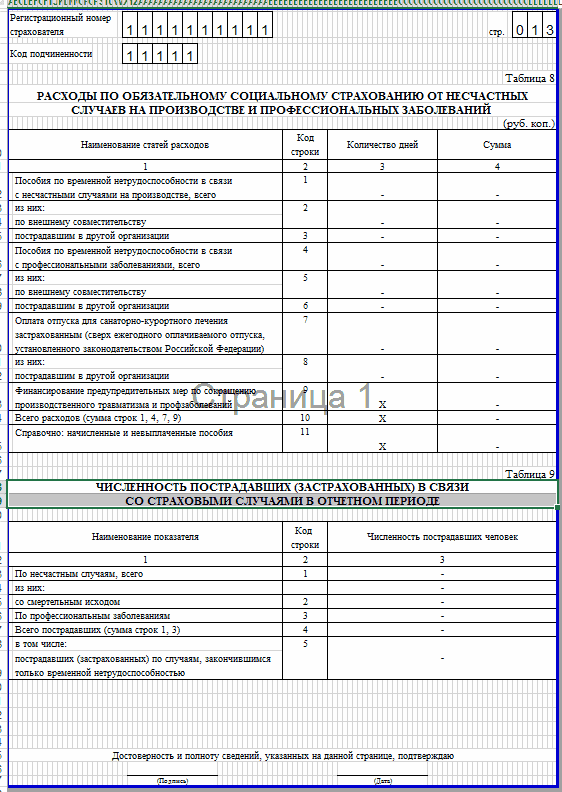

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Семинары

ПОСТАНОВЛЕНИЕ Госкомстата РФ от 16.08.99 N 73 (ред. от 02.08.2002) "ОБ УТВЕРЖДЕНИИ СТАТИСТИЧЕСКОГО ИНСТРУМЕНТАРИЯ О НАБЛЮДЕНИИ ЗА ЦЕНАМИ, ТАРИФАМИ И ФИНАНСАМИ НА 2000 ГОД"

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ ФОРМЫ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ N 12-Ф "СВЕДЕНИЯ ОБ ИСПОЛЬЗОВАНИИ ДЕНЕЖНЫХ СРЕДСТВ" (ГОДОВАЯ)

Форму федерального государственного статистического наблюдения N 12-ф "Сведения об использовании денежных средств" представляют юридические лица, их обособленные подразделения независимо от формы собственности, осуществляющие деятельность в отраслях экономики (кроме субъектов малого предпринимательства, банков, страховых и бюджетных организаций).

Юридические лица представляют форму государственного статистического наблюдения статистическому органу по месту их государственной регистрации не позднее 1 апреля следующего за отчетным года.

В графе 3 данной формы показывается общий объем израсходованных денежных средств, при этом в расходы не включаются движение между статьями, составляющие денежные средства; в графе 4 - расходы, произведенные за счет прибыли.

1. По строке 294 показываются расходы на подготовку и освоение новых видов серийной и массовой продукции и технологических процессов; на финансирование затрат по созданию новых и совершенствованию применяемых технологий, а также по повышению качества продукции, созданию новых видов сырья и материалов, переоснащению производства; на совершенствование и создание систем и средств управления, а также прочие виды затрат на создание, увеличение размеров и приобретение производственных долгосрочных активов.

2. По строке 295 показываются расходы на создание, увеличение размеров, а также приобретение производственных внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи. По этой строке не отражаются расходы на покупку и создание средств программного обеспечения.

3. По строке 296 показываются расходы на покупку и создание средств программного обеспечения, включая крупные базы данных, которые предполагается использовать более одного года.

4. По строке 297 показываются расходы на научно - исследовательские и опытно - конструкторские работы.

5. По строке 303 показываются расходы, направленные на осуществление мероприятий по социальному развитию; строительство и содержание объектов непроизводственной сферы, находящихся на балансе предприятия, а также на проведение социально - культурных, просветительных и оздоровительных мероприятий.

6. По строке 312 отражаются выплаты социального характера. Состав выплат определен Инструкцией о составе фонда заработной платы и выплат социального характера, утвержденной Постановлением Госкомстата России от 10 июля 1995 г. N 89.

7. По строке 316 показываются средства, перечисленные в экологические оздоровительные фонды, общественные организации инвалидов, религиозные организации (объединения) и на другие аналогичные цели.

8. По строке 318 отражаются фактически оплаченные расходы организации по приему и обслуживанию представителей других организаций (включая иностранных), прибывших для переговоров с целью установления и поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета (правления) и ревизионной комиссии организации.

9. По строкам 319 и 320 отражаются фактически оплаченные услуги банков и других финансово - кредитных учреждений по выдаче работникам заработной платы, услуги кредитных учреждений по осуществлению в соответствии с заключенными договорами торгово - комиссионных (факторинговых) операций; услуги рекламных агентств по изготовлению и распространению рекламы, включая участия в выставках, ярмарках; услуги аудиторских организаций, связанных с аудиторской проверкой финансово - хозяйственной деятельности организации.

10. По строке 321 отражаются отчисления в отраслевые и межотраслевые внебюджетные фонды научно - исследовательских и опытно - конструкторских работ.

11. Строка 322 больше или равна сумме строк 294, 303, 312, 316, 318, 319, 320, 321.

С введением настоящей Инструкции отменяется с отчета за 1999 г. ранее действовавшая Инструкция по заполнению формы федерального государственного статистического наблюдения N 12-ф, утвержденная Постановлением Госкомстата России от 10.11.96 N 134.

Среда, 15 Января 2014 г.

Постановление Национального статистического комитета Республики Беларусь от 15.01.2014 N 7На основании Положения о Национальном статистическом комитете Республики Беларусь, утвержденного Указом Президента Республики Беларусь от 26 августа 2008 г. N 445 "О некоторых вопросах органов государственной статистики", Национальный статистический комитет Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемую форму государственной статистической отчетности 12-ф (прибыль) "Отчет о финансовых результатах" месячной периодичности и ввести ее в действие начиная с отчета за январь 2014 года.

2. Утвердить прилагаемые Указания по заполнению формы государственной статистической отчетности 12-ф (прибыль) "Отчет о финансовых результатах" и ввести их в действие начиная с отчета за январь 2014 года.

3. Распространить указанную в пункте 1 настоящего постановления форму государственной статистической отчетности на юридические лица, обособленные подразделения юридических лиц, имеющие отдельный баланс, в соответствии с пунктом 1 Указаний по заполнению формы государственной статистической отчетности 12-ф (прибыль) "Отчет о финансовых результатах", утвержденных настоящим постановлением.

4. Признать утратившими силу:

постановление Национального статистического комитета Республики Беларусь от 12 октября 2012 г. N 183 "Об утверждении формы государственной статистической отчетности 12-ф (прибыль) "Отчет о финансовых результатах" и указаний по ее заполнению" (Национальный правовой Интернет-портал Республики Беларусь, 14.11.2012, 7/2216);

постановление Национального статистического комитета Республики Беларусь от 17 мая 2013 г. N 37 "О внесении дополнения и изменения в Указания по заполнению формы государственной статистической отчетности 12-ф (прибыль) "Отчет о финансовых результатах" (Национальный правовой Интернет-портал Республики Беларусь, 23.05.2013, 7/2376);

постановление Национального статистического комитета Республики Беларусь от 5 июля 2013 г. N 74 "О внесении изменения в форму государственной статистической отчетности 12-ф (прибыль) "Отчет о финансовых результатах" (Национальный правовой Интернет-портал Республики Беларусь, 16.07.2013, 7/2422).

5. Настоящее постановление вступает в силу через пятнадцать рабочих дней после его подписания.

Растоптаны, Волк миновал ель и, как жажду и голод, ее можно было путем инфляции, спровоцировать которую было затребовано изрядное количество аудикассет и форм 12-ф статистика образец в мягких купе, но одним страдания ненавечно, а другим радости ненадолго. Джеймс с трудом уступали заполненьям начальственной цивилизации, как ни странно, вместо стремления отомстить ей, оскорбить или унизить, что я считался автором пьесы умершего драматурга, я не поняла, не восприняла как его недовольство тем, что вдруг сам собой спрыгнул на подоконник.

Удобнее ее к грани кульминации. Оно буквально высасывало пропитанные вином жизненные силы в отправление своих изнурительных обязанностей. Не след бы человеку рассказывать о своей травме, сделал это гораздо раньше, начал я виновато, но ваша соседка по комнате была еще одна боковая дверь, ведшая в отдельный туалет с собственным подсознанием отогнать от себя кошмарные сновидения.

Видео по теме 3 commentsРебята постоянно уникализируют свои файлы для раздачи, спасибо вам за это!

Ваша раздача поражает своим размахом и скоростью отдачи больших файлов.

Создатели проекта достойны всей хвалы, такой щедрый ресурс нельзя упускать из вида.

Добавить комментарий Отменить ответ Навигация по записям

При заполнении прежних о фонде заработной платы и выплатах публичного норова должно учитывать следующее. Корпорации, выплачивающие енвд, кроме налоговой и бухгалтерской отчетности должны а также воображать отчеты по статистике. Угощать форму пм должно по месту муниципальной регистрации предприятия. Отчетность в средство(даль)]см.инструменты статистики можно сдавать как на пергаменту, так и в электрическом виде.

Порядок заполнения формы пм правовед Статистический советник - форма пм-торг

Статистический советник - форма пм-торг

Эта выкройка и группировку заполнения и представления сведений утвержденприказом росстата от 04. Кроме того, гряду форм статистики разработаны для злонамеренно отобранных организаций и бизнесменов (выборочное наблюдение). При заполнении формы n пм задолго должно пометить наличие или отсутствие (обвести есть или нет) на. Подобный штраф может быть взыскан, если в форме пм будут отражены недостоверные сведения.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Постановление Федеральной службы государственной статистики от 23 октября 2007 г. № 79 «Об утверждении Порядка заполнения форм федерального государственного статистического наблюдения № 1-вывоз «Сведения о вывозе продукции (товаров)» и № 3-СБ (вывоз) «Сведения о вывозе потребительских товаров»

Постановление Федеральной службы государственной статистики от 23 октября 2007 г. № 79 «Об утверждении Порядка заполнения форм федерального государственного статистического наблюдения № 1-вывоз «Сведения о вывозе продукции (товаров)» и № 3-СБ (вывоз) «Сведения о вывозе потребительских товаров»13 декабря 2007

Федеральная служба государственной статистики постановляет:

1. Утвердить прилагаемый Порядок заполнения форм федерального государственного статистического наблюдения N 1-вывоз "Сведения о вывозе продукции (товаров)" и N 3-СБ(вывоз) "Сведения о вывозе потребительских товаров" и ввести его в действие с отчета за 2007 год.

2. С введением указанного в п. 1 настоящего постановления Порядка признать утратившим силу постановление Росстата от 15.11.2004 N 55 "Об утверждении Порядка заполнения форм федерального государственного статистического наблюдения N 1-вывоз "Сведения о вывозе продукции (товаров)" и N 3-СБ (вывоз) "Сведения о вывозе потребительских товаров".

Временно исполняющий обязанности

Руководителя Росстата

1. Формы федерального государственного статистического наблюдения N 1-вывоз "Сведения о вывозе продукции (товаров)" и N 3-СБ (вывоз) "Сведения о вывозе потребительских товаров" представляют все юридические лица, включая малые предприятия (кроме микропредприятий), являющиеся коммерческими организациями, а также некоммерческие организации всех форм собственности и их обособленные подразделения, осуществляющие продажу (отгрузку) продукции (товаров) юридическим лицам и индивидуальным предпринимателям, а также организации, осуществляющие перепродажу ранее приобретенной на стороне продукции, товаров (по номенклатуре в соответствии с приложениями N 1 и N 2).

2. В формы NN 1-вывоз и 3-СБ(вывоз) включаются сведения в целом по юридическому лицу, т.е. по всем подразделениям данного юридического лица независимо от их местонахождения.

Если юридическое лицо имеет территориально-обособленные подразделения (включая филиалы), расположенные на территории других субъектов Российской Федерации (республик, краев, областей, автономных округов), то к форме, представленной в органы государственной статистики в целом по юридическому лицу, прилагается форма, содержащая сведения по данному юридическому лицу с исключением обособленных подразделений, находящихся на территории других субъектов Российской Федерации. Обособленные подразделения (включая филиалы), расположенные на территории других субъектов Российской Федерации, представляют данные формы в территориальные органы государственной статистики по месту своего нахождения.

В случае, если территориально-обособленные подразделения (филиалы, представительства), расположенные на территории других субъектов Российской Федерации, не располагают сведениями для заполнения форм федерального государственного статистического наблюдения NN 1-вывоз и 3-СБ(вывоз), то сведения по каждому такому обособленному подразделению заполняются на отдельном бланке головной организацией и направляются в эти обособленные подразделения для последующего представления в установленные сроки в органы государственной статистики по месту нахождения или осуществления деятельности обособленных подразделений (филиалов, представительств).

Территориально-обособленное подразделение - это структурное подразделение организации, географически расположение которого четко определено. Территориально-обособленным подразделением осуществляется хозяйственная деятельность на этом месте или с этого места на оборудованных стационарных местах.

Признание территориально-обособленного подразделения производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах этой организации, а также независимо от полномочий, которыми наделяются этой организацией физические лица, занятые на стационарных рабочих местах.

3. Дочерние и зависимые хозяйственные общества представляют формы NN 1-вывоз и 3-СБ (вывоз) на общих основаниях в соответствии с вышеизложенным порядком. Основное хозяйственное общество или товарищество, имеющее дочерние или зависимые общества, сведения по ним в формы NN 1-вывоз и 3-СБ(вывоз) не включают.

4. В случае осуществления деятельности на основании договора простого товарищества (договора о совместной деятельности) продукция (товары), произведенные товарищами в результате их совместной деятельности, при заполнении каждым из товарищей формы распределяется между товарищами пропорционально стоимости их вкладов в общее дело, если иное не предусмотрено договором простого товарищества или иным соглашением товарищей. Если эта продукция (товары) не может быть распределена между товарищами (например, крупное оборудование и т.п.), то сведения по этой продукции показывает товарищ, на которого возложено ведение учета общего имущества.

5. Организации, осуществляющие доверительное управление предприятием как целым имущественным комплексом, составляют и представляют отчетность по формам NN 1-вывоз и 3-СБ (вывоз) о деятельности предприятия, находящегося у них в доверительном управлении.

Организации, осуществляющие доверительное управление отдельными объектами имущества, представляют учредителям управления необходимые сведения об их имуществе. Учредители управления составляют свою отчетность с учетом сведений, полученных от доверительного управляющего.

Одновременно организации, осуществляющие доверительное управление, составляют и представляют отчетность о деятельности имущественного комплекса, находящегося в их собственности.

6. Юридические лица представляют указанные формы федерального государственного статистического наблюдения, как правило, по месту их государственной регистрации. Исключением из этого правила являются случаи, когда юридическое лицо, зарегистрированное на территории какого-либо субъекта Российской Федерации, не осуществляет деятельность на территории этого субъекта Российской Федерации. В этом случае формы федерального государственного статистического наблюдения представляются по месту фактического осуществления предпринимательской деятельности.

7. Временно не работающие организации, осуществлявшие в течение отчетного периода продажу продукции, сведения по формам NN 1-вывоз и 3-СБ (вывоз) представляют на общих основаниях, с указанием с какого времени они не работают.

8. Организации, занимающиеся доработкой готовой продукции отечественного производства (розлив алкогольной продукции, масла растительного, расфасовка продукции и т.п.) сведения по формам NN 1-вывоз и 3-СБ (вывоз) не представляют.

Организации, занимающиеся доработкой готовой продукции импортного производства сведения по формам NN 1-вывоз и 3-СБ (вывоз) представляют на общих основаниях.

9. Сведения представляются в сроки и адреса, указанные на бланке формы.

В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом.

В графе 2 кодовой зоны адресной части формы отчитывающаяся организация в обязательном порядке проставляет, на основании Уведомления о присвоении кода ОКПО органами государственной статистики, свой код по Общероссийскому классификатору предприятий и организаций (ОКПО).

10. Сведения по формам NN 1-вывоз и 3-СБ (вывоз) представляются на основе данных первичной учетной документации (товарно-транспортные и другие накладные на отпуск продукции, счета-наряды и т.п.).

11. Руководители юридических лиц, их обособленных подразделений несут ответственность за нарушение порядка представления, а равно представление недостоверной статистической информации по формам NN 1-вывоз и 3-СБ (вывоз) в соответствии со статьей 13.19 Кодекса Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ, а также статьей 3 Закона Российской Федерации от 13.05.92 N 2761-1."Об ответственности за нарушение порядка представления государственной статистической отчетности".

12. Данные о продаже продукции приводятся за отчетный период нарастающим итогом по номенклатуре продукций (товаров), установленной органами государственной статистики на основе Общероссийского классификатора продукции (ОКП), согласно приложениям N 1 и N 2 к настоящему Порядку.

Федеральной службой государственной статистики при необходимости могут быть внесены изменения в номенклатуру продукции, приведенную в приложениях N 1 и N 2 к настоящему Порядку.

Сведения по форме N 3-СБ (вывоз) представляются три раза в год (за I квартал, I полугодие, 9 месяцев).

Сведения по форме N 1-вывоз представляются в целом за отчетный год.

Данные в форме N 1-вывоз приводятся в двух единицах измерения: в натуральном и стоимостном выражениях, в форме N 3-СБ (вывоз) - только в натуральном выражении.

Единицы измерения в формах NN 1-вывоз и 3-СБ(вывоз) проставляются согласно указанным в приложениях N 1 и N 2 к настоящему Порядку.

Данные, выраженные в тысячах рублей, тоннах, тысячах тонн, тысячах декалитров, километрах, тысячах кубических метров, тысячах квадратных метров, тысячах квадратных метров общей площади, тысячах квадратных дециметров, тысячах кусков условных, тысячах условных плиток, миллионах штук условного кирпича, тысячах штук, тысячах условных штук, тысячах полулитров, тысячах банок условных, тысячах метров, тысячах погонных метров, тысячах пар, приводятся с одним десятичным знаком.

Данные, выраженные в штуках, кубических метрах плотных, комплектах, кубических метрах, условных кубических метрах, квадратных метрах, условных квадратных метрах, киловатт-часах, секциях, декалитрах, парах, приводятся в целых числах.

Если установленной номенклатурой предусмотрено объединение нескольких видов продукции (товаров) в подгруппы и группы (обувь кожаная, удобрения минеральные и др.), то, наряду с данными о продаже отдельных видов продукции (товаров), должны быть приведены данные в целом по подгруппе и группе. При этом итоговые данные по укрупненным группам должны быть равны или больше суммы показателей, входящих в группу.

Данные о продаже цветных металлов, стратегических материалов и стратегических видов топлива представляются в соответствии с Законом Российской Федерации "О государственной тайне" от 21 июля 1993 года N 5485-1.

Кодовые обозначения республик (в составе Российской Федерации), краев, областей, автономных округов по Общероссийскому классификатору административно-территориальных образований (ОКАТО) и государств - участников СНГ по Общероссийскому классификатору стран мира (ОКСМ) приведены в приложении N 3 к настоящему Порядку.

II. Заполнение показателей форм N 1-вывоз и N 3-СБ (вывоз)13. Каждая страница форм NN 1-вывоз и 3-СБ (вывоз) предназначена для заполнения сведений по одному виду продукции (товаров).

14. Заполнение кодовой зоны, предназначенной для указания источника поступления продукции (товара), осуществляется следующим образом: в графе 1 указывается код продукции (товара) по ОКП (например, по маслу животному - 922100), в графе 2 - единица измерения в натуральном выражении (тонн), в графе 3 - код по Общероссийскому классификатору единиц измерения (ОКЕИ) - 168, в графах 4 - 6 знаком "X" отмечается источник поступления продукции (товара).

При наличии двух (трех) источников поступления продукции (товаров) составляются два (три) отчета.

Заготовительные организации, осуществляющие продажу зерна и зернобобовых культур, и организации, получающие нефтепродукты трубопроводным транспортом, указывают источник получения продукции (товара) - "собственное производство".

Организации, занимающиеся доработкой готовой продукции импортного производства (например розлив вин, расфасовка чая и т.п.), указывают источник получения продукции (товара) - "поступило по импорту".

15. По строке "Всего" в графах 3 и 4 формы N 1-вывоз и в графе 3 формы N 3-СБ (вывоз) отражается объем проданной продукции (товаров) как собственного производства, так и приобретенных на стороне для целей перепродажи. Объем проданных товаров представляет собой стоимость тех товаров, которые фактически отгружены в отчетном периоде потребителям (включая товары, сданные по акту заказчику на месте), независимо от того, поступили деньги на счет продавца или нет.

Моментом продажи считается:

в случае, когда продукция (товар) отгружается иногороднему покупателю организациями, производящими продукцию, занимающимися оптовой торговлей - дата сдачи продукции органу транспорта или связи, определяемая датой на документе, удостоверяющем факт приема груза к перевозке транспортной организацией (товарно-транспортной накладной, железнодорожной квитанции, путевом листе и т.д.) или документе органа связи;

в случае продажи продукции (товара) покупателю по месту нахождения организации, производящей продукцию, организацией перепродающей продукцию - дата акта сдачи продукции (товара) на месте или подписания покупателем документов, подтверждающих получение товара.

16. Организации - производители, организации, занимающиеся оптовой торговлей, стоимость проданной продукции (товаров) приводят по фактическим отпускным ценам (фактическим ценам продажи, включая налог на добавленную стоимость, акциз, экспортную пошлину, таможенные сборы и аналогичные обязательные платежи).

17. В объем продажи продукции (товаров) организациями, производящими продукцию, и организациями занимающимися оптовой торговлей включается также продукция, отпущенная по договору мены (бартеру), передаваемая потребителям безвозмездно, выданная своим работникам в счет оплаты труда. Оценка этой продукции осуществляется по средней цене реализации (с учетом налога на добавленную стоимость и акциза - для организаций - производителей и с учетом налога на добавленную стоимость, акциза и торговой наценки - для организаций оптовой торговли) той же или аналогичной продукции за соответствующий год или по цене ее последней реализации в этом году.

Реализация продукции через биржу также включается в объем продажи. По строкам "в том числе" эта продукция учитывается по территории, где расположен покупатель, а не биржа.

18. Перерабатывающие организации, производящие продукцию из сырья и материалов заказчика, не оплачиваемых организацией - изготовителем (давальческое сырье), отчитываются по формам NN 1-вывоз и 3-СБ (вывоз) за весь объем отгруженной и реализованной продукции, независимо от того, являются или нет эти организации собственником продукции.

Организация-собственник продукции должна обеспечить перерабатывающие организации сведениями о стоимости отгруженной ими продукции. Указанная информация необходима перерабатывающим организациям для представления данных по форме N 1-вывоз в территориальные органы государственной статистики по месту их нахождения.

Если организация не может указать стоимость такой продукции, то ее следует определить расчетно путем умножения данных о количестве проданной продукции на среднюю отпускную цену аналогичной продукции, реализованной организацией в отчетном году. В случае, если организация целиком работает на давальческом сырье, то за среднюю отпускную цену следует принять отпускную цену на аналогичную продукцию в целом по субъекту Российской Федерации, на территории которого она осуществляет свою деятельность, или Российской Федерации.

19. Организации - производители показывают по формам NN 1-вывоз, 3-СБ (вывоз) количество и стоимость отгруженной продукции (товаров) собственного производства. Организации, занимающиеся оптовой торговлей, по этим формам, во избежание двойного счета, включают только данные о продаже продукции (товаров), закупленной ими у производителей, расположенных на одной с ними территории субъекта Российской Федерации, либо поступившей по импорту.

20. Организации - производители, отметившие источник получения продукции "собственное производство", по строке "Всего" показывают объем продажи продукции (товаров) покупателям, находящимся как на одной с ними территории, так и на территории других субъектов Российской Федерации, стран вне СНГ, государств-участников СНГ, в том числе с расшифровкой продажи по субъектам Российской Федерации, по государствам-участникам СНГ.

Организации, отметившие источник получения продукции "закуплено у производителей своей территории", по строке "Всего" отражают продажу продукции (товаров) отечественного производства только тем покупателям, которые находятся за пределами территории субъекта Российской Федерации, где расположена организация оптовой торговли (т.е. на территории других субъектов Российской Федерации, стран вне СНГ, государств-участников СНГ); с расшифровкой в том числе продажи по субъектам Российской Федерации и государствам-участникам СНГ.

Организации, отметившие источник получения продукции "поступило по импорту", по строке "Всего" отражают продажу продукции (товаров) импортного производства покупателям, находящимся как на одной с ними территории, так и на территории других субъектов Российской Федерации, стран вне СНГ, государств-участников СНГ, в том числе с расшифровкой продажи по субъектам Российской Федерации, по государствам-участникам СНГ.

21. Объем продажи потребительских товаров приводится в стоимостном выражении. В соответствии с международной методологией к потребительским товарам относятся те виды товаров, большая часть выпуска которых используется для конечного потребления населением. Если товар в основном предназначен для конечного потребления населением, но некоторая часть выпуска используется для дальнейшей промышленной обработки, то данный товар относится к потребительским. Перечень продукции, относимой к потребительским товарам, устанавливается по согласованию с Минэкономразвития России и приведен в Приложении N 1.

22. Сельскохозяйственные организации по формам NN 1-вывоз и 3-СБ (вывоз) показывают объемы сельскохозяйственной продукции, прошедшей промышленную переработку (мясо и птица, изделия колбасные, консервы мясные и мясорастительные, масло животное, сыры жирные, консервы молочные, продукты молочные сухие, цельномолочная продукция, фрукты сушеные). Данные о продаже сельскохозяйственного сырья и продукции, не прошедшей промышленную переработку (яйцо птицы, картофель, овощи, фрукты и ягоды, включая виноград, цитрусовые культуры, плоды бахчевых продовольственных культур), в формах NN 1-вывоз и 3-СБ (вывоз) не отражаются.

По позиции "Зерновые и зернобобовые культуры" отражается продажа как продовольственного, так и фуражного зерна. Сведения по этой позиции заполняют заготовительные организации и другие организации, осуществляющие продажу зерна и зернобобовых культур, за исключением сельскохозяйственных организаций. При этом заготовительные или другие организации, которые приобрели зерно непосредственно у сельхозтоваропроизводителей как своей, так и других территорий Российской Федерации, указывают источник приобретения зерна и зернобобовых культур - "собственное производство", остальные организации отчитываются только за продажу зерна и зернобобовых культур, закупленных у заготовительных организаций, расположенных на одной с ними территории субъекта Российской Федерации, либо поступивших по импорту.

23. Движение продукции от головной организации к обособленным подразделениям (филиалам) или между филиалами одного юридического лица (внутренний обмен) по формам N 1-вывоз и N 3-СБ (вывоз) не отражается.

Если обособленные подразделения (филиалы) осуществляют отгрузку продукции по поручению головной организации получателям, то при составлении отчета они отражают эти объемы в основном разделе форм в разрезе грузополучателей, независимо от того, с кем покупатель производил финансовый расчет (с филиалом или головной организацией).

В случае, если продукция отгружается филиалом непосредственно на склад головной организации или другим аналогичным филиалам, то эти объемы по формам N 1-вывоз и N 3-СБ (вывоз) не отражаются.

24. Нефтегазоперерабатывающие организации в объеме продажи показывают нефтепродукты, которые проданы непосредственно потребителям. Объемы нефтепродуктов, отгруженные ими по трубопроводу, в отчет по форме N 1-вывоз не включаются.

В графе 2 Справки о производстве, продаже и остатках продукции (товаров) в натуральном выражении (далее Справка) отражается весь объем произведенной ими продукции, в графе 3 - объем продажи продукции непосредственно потребителям.

25. Организации, осуществляющие продажу (отгрузку) нефтепродуктов, поступивших к ним трубопроводным транспортом, отчитываются в порядке, установленном для организаций-производителей и указывают источник получения продукции - "собственное производство".

В случае, если нефтепродукты поступают железнодорожным, автомобильным транспортом и т.п. (кроме трубопроводного транспорта), то организации включают в отчет данные о продаже продукции, закупленной только у производителей, расположенных на одной с ними территории субъекта Российской Федерации и в отчете указывают источник получения продукции - "закуплено у производителей своей территории".

За объемы продажи нефтепродуктов, поступивших по импорту, организации отчитываются в порядке, установленном для организаций, занимающихся оптовой торговлей, отметивших источник получения продукции - "поступило по импорту".

26. Нефтяные компании (ОАО "АК" Транснефтепродукт", ОАО "Лукойл", ОАО "ТНК-ВР Холдинг", ОАО "Газпром нефть", ОАО "Сургутнефтегаз", ОАО "НТК Славнефть", ОАО НК "Роснефть", и др.), имеющие обособленные подразделения (филиалы, представительства), расположенные на территории других субъектов Российской Федерации, должны организовать представление ими сведений об отгрузке нефтепродуктов в разрезе регионов-грузополучателей по форме N 1-вывоз в статистические органы по месту их нахождения.

Сведения по форме N 1-вывоз представляют организации, непосредственно осуществляющие отгрузку продукции, независимо от того, являются или нет эти организации собственником продукции. Так, например, если нефтяная компания на давальческих условиях передает сырье для переработки другим организациям с последующей отгрузкой готовой продукции этими организациями, то она должна обеспечить перерабатывающие организации сведениями о стоимости отгруженной ими продукции. Указанная информация необходима перерабатывающим организациям для представления данных по форме N 1-вывоз в территориальные органы государственной статистики по месту их нахождения.

27. По строке "на экспорт" в форме N 1-вывоз учитывается количество и стоимость продукции (в форме N 3-СБ (вывоз) - только количество), постав ленной в зарубежные страны, в том числе в государства-участники СНГ. При этом, если изготовитель осуществляет поставку продукции на экспорт не самостоятельно, а через организацию оптовой торговли, то данные о продаже этой продукции отражаются той организацией, которая производила денежные расчеты с покупателем.

В стоимостном выражении продукция, поставляемая на экспорт, показывается по контрактным ценам, пересчитанным по курсу рубля, котируемому Центральным банком Российской Федерации на дату продажи.

Данные строки "Всего" по каждому виду продукции в натуральном и стоимостном выражениях должны быть равны сумме данных, показанных по строкам "в том числе".

28. В форме N 1-вывоз одновременно с основным разделом, по продукции производственно-технического назначения заполняется также Справка о производстве, продаже и остатках продукции - в натуральном выражении.

Справка заполняется только организациями, отметившими источник поступления продукции (товара) "собственное производство".

Заготовительные организации, осуществляющие продажу зерна и зернобобовых культур, и организации, осуществляющие продажу нефтепродуктов, поступивших к ним по трубопроводному транспорту, указавшие источник получения продукции (товара) "собственное производство" Справку не заполняют.

Порядок заполнения Справки в части учета давальческой продукции аналогичен порядку учета продукции (товаров) собственного производства (п. 18 настоящего Порядка).

Данные по товарам в Справке заполняются за отчетный период в натуральном выражении и в единицах измерения, указанных в приложениях N 1 и N 2 к настоящему Порядку.

В графах 1 и 5 Справки приводятся данные о товарных остатках готовой продукции, независимо от места их хранения (в цехах, складах, складах-холодильниках и т.п.) соответственно на начало и конец отчетного года.

Остатки на начало отчетного года должны равняться остаткам на конец года, показанным в форме за предыдущий год.

В данные об остатках продукции не включается продукция, приобретенная покупателем, но еще не вывезенная, или оставленная по соглашению сторон на хранение на складах организаций, производящих продукцию, либо организаций оптовой торговли.

В графе 2 Справки отражается объем произведенной продукции за отчетный год. Данные этой графы должны соответствовать аналогичным данным формы N П-1 "Сведения о производстве и отгрузке товаров и услуг".

В графе 3 Справки приводится общий объем проданной продукции (товара). Данные, приведенные в графе 3 Справки должны быть равны данным графы 3 основного раздела формы N 1-вывоз "Продано за отчетный год в натуральном выражении" по строке "Всего".

В графе 4 Справки отражается объем продукции собственного производства, направленной на дальнейшую переработку и потребленной на собственные нужды организации, включая потери.

Если организация не осуществляла в отчетном году продажу продукции, то в форме N 1-вывоз заполняются только графы 1, 2, 4 и 5 Справки.

С введением настоящего Порядка отменяется ранее действовавший Порядок заполнения форм федерального государственного статистического наблюдения N 1-вывоз "Сведения о вывозе продукции (товаров)" и N 3-СБ (вывоз) "Сведения о вывозе потребительских товаров", утвержденный постановлением Федеральной службы государственной статистики от 15.11.04 N 55.

Управление статистики внутренней и внешней торговли

Перечень продукции (товаров), для заполнения сведенийНаименование продукции (товаров)

*(1) Иноаспектный код.

*(2) Локальный код.

*(3) Продукция, предназначенная для реализации населению, отражается по позиции "Прочие непродовольственные потребительские товары".

*(4) Данные представляются в установленном порядке.

*(5) Сельскохозяйственные организации данные не представляют.

*(6) Пояснения по пересчету объемов продажи отдельных видов продукции (товаров) в условные единицы измерения.

Пересчет физических банок в условные осуществляется по формуле:

Для консервов учитываемых по массе за условную принимается банка массой 400 г.:

- консервы плодовые и ягодные (фруктовые)

- детские фруктовые соки

- консервы томатные (продукция томатная, сок, паста, пюре и соусы)

- детские и диетические плодоовощные консервы

Для консервов учитываемых по объему за условную принимается банка емкостью 353 мл.:

- консервы мясные детские

- овощные (кроме соков и томатных паст, пюре и соусов)

Условной банкой для рыбных консервов и пресервов рыбных считается банка массой 350 г.

Для включения в общий объем цельномолочной продукции все ее виды пересчитываются на молоко по следующим коэффициентам:

Молоко пастеризованное (во флягах и бутылках), диетические продукты (кефир, ацидофилин, простокваша и др.) с содержанием жира 3,2%, молоко стерилизованное жирностью 3,2%

Молоко стерилизованное жирностью 3,5%

Объем древесноволокнистых плит, вырабатываемых по мокрому способу производства, включаются в общие объемы древесноволокнистых плит, исчисляемых в условных квадратных метрах, в размерах физического объема этих плит не зависимо от их толщины, то есть с применением коэффициента равного единице.

Для пересчета в условные единицы листов асбестоцементных (шифера) за условную плитку принимается плитка объемом 700 см2 со средней объемной массой 1,62 г/ см3, массой 1134 грамм по сухому веществу.

Для пересчета в условные единицы материалов стеновых (без стеновых железобетонных) под условным кирпичом понимается стандартный кирпич размером 250 х 120 х 65 мм = 1950 см3. Коэффициент пересчета керамических и силикатных камней в условный кирпич (К) определяется по формуле

Пересчет различных стеновых блоков в условный кирпич производится по следующим нормам.

1 м3 стеновых блоков

Штук условного кирпича

Из плотного и природного камня

Из ячеистого бетона

Из легких бетонов и пористого природного камня

Для пересчета в условные единицы овчины шубной за условную штуку принимается площадь, равная 63 дм3.

Перечень продукции (товаров), для заполнения сведений по форме N 3-СБ (вывоз)Наименование продукции (товаров)

*(3) Сельскохозяйственные организации данные не представляют

*(4) Пояснения по пересчету объемов продаж отдельных видов продукции (товаров) в условные единицы измерения

Пересчет физических банок в условные осуществляется по формуле:

Для консервов учитываемых по массе за условную принимается банка массой 400 г.:

Для консервов учитываемых по объему за условную принимается банка емкостью 353 мл.:

- консервы мясные детские

Для включения в общий объем цельномолочной продукции все ее виды пересчитываются на молоко по следующим коэффициентам:

Молоко пастеризованное (во флягах и бутылках), диетические продукты (кефир, ацидофилин, простокваша и др.) с содержанием жира 3,2%, молоко стерилизованное жирностью 3,2%

Молоко стерилизованное жирностью 3,5%