Рейтинг: 4.6/5.0 (1903 проголосовавших)

Рейтинг: 4.6/5.0 (1903 проголосовавших)Категория: Бланки/Образцы

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ЭКОЛОГИЧЕСКОМУ, ТЕХНОЛОГИЧЕСКОМУ И АТОМНОМУ НАДЗОРУ

от 13 октября 2011 года N 589

О Порядке учета, хранения и выдачи бланков строгой отчетности Федеральной службы по экологическому, технологическому и атомному надзору

В целях организации учета, хранения и выдачи бланков "Лицензия", "Приложение к лицензии", "Разрешение", "Приложение к разрешению", "Свидетельство о регистрации", "Приложение к свидетельству о регистрации" центральным аппаратом и территориальными органами Федеральной службы по экологическому, технологическому и атомному надзору

2. Руководителям структурных подразделений центрального аппарата, ответственным за выдачу бланков строгой отчетности, и руководителям территориальных органов:

2.1. Взять под личный контроль работу по учету бланков строгой отчетности в соответствии с Порядком .

2.2. Определить должностных лиц, имеющих в соответствии с Порядком. утвержденным настоящим приказом, доступ к бланкам строгой отчетности, и включить в должностные регламенты работников обязанности по учету, хранению и выдаче бланков строгой отчетности.

2.3. Обеспечить заключение договоров о полной материальной ответственности в соответствии с действующим законодательством Российской Федерации с должностными лицами, имеющими в соответствии с Порядком доступ к бланкам строгой отчетности.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя В.Б.Кузьмичева.

Порядок учета, хранения и выдачи бланков строгой отчетности Федеральной службы по экологическому, технологическому и атомному надзоруУТВЕРЖДЕН

приказом Федеральной службы

по экологическому, технологическому

и атомному надзору

от 13 октября 2011 года N 589

1. Настоящий Порядок учета, хранения и выдачи бланков строгой отчетности Федеральной службы по экологическому, технологическому и атомному надзору (далее - Порядок) определяет единый порядок организации учета, отчетности, получения, хранения и выдачи бланков "Лицензия", "Приложение к лицензии", "Разрешение", "Приложение к разрешению", "Свидетельство о регистрации", "Приложение к свидетельству о регистрации" (далее - бланки) в Федеральной службе по экологическому, технологическому и атомному надзору.

2. В соответствии с Порядком функции по осуществлению учета и контроля использования бланков возложены на Финансовое управление центрального аппарата и финансовые подразделения территориальных органов Ростехнадзора.

3. Размещение заказа на изготовление бланков для нужд территориальных органов Ростехнадзора осуществляется по согласованию с центральным аппаратом Ростехнадзора на основании заявок от территориальных органов Ростехнадзора.

II. Учет и контроль использования бланков4. Учет бланков в центральном аппарате и территориальных органах Ростехнадзора ведется в целях планирования организации своевременного обеспечения бланками, контроля за их сохранностью, законностью, целесообразностью и эффективностью их использования (расходования), подготовки соответствующих отчетных документов.

6. С работниками, ответственными за получение, хранение и выдачу бланков, в структурных подразделениях центрального аппарата и территориальных органах Ростехнадзора заключается договор о полной материальной ответственности.

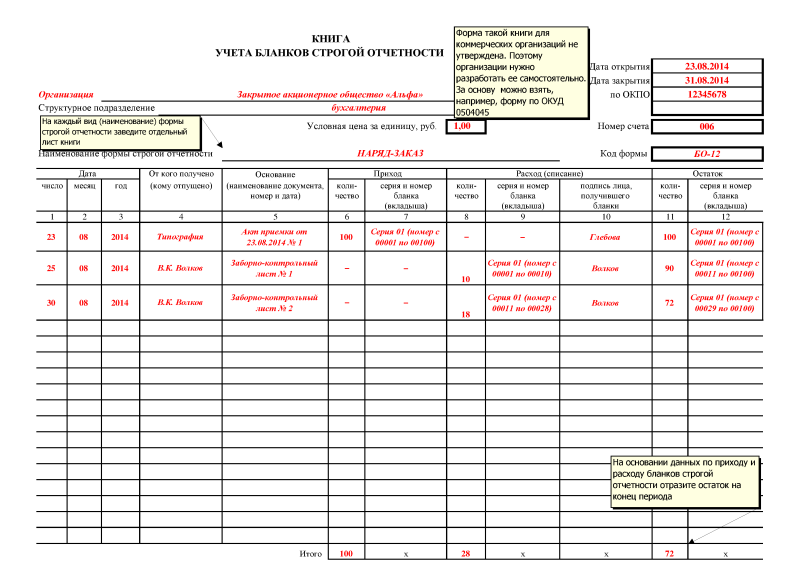

7. Аналитический учет бланков в Финансовом управлении центрального аппарата и финансовых подразделениях территориальных органов Ростехнадзора ведется в Книге учета бланков строгой отчетности (далее - Книга) (приложение N 1 ) по видам, сериям и номерам, по местам их хранения с указанием даты получения (выдачи) бланков, их количества и стоимости (по условной цене за единицу 1,00 рубль), а также по материально ответственным и подотчетным лицам.

На основании данных по приходу и расходу бланков выводится остаток на конец периода.

Страницы книги нумеруются, прошнуровываются, скрепляются гербовой печатью. Последняя страница книги подписывается руководителем (заместителем руководителя) Ростехнадзора или руководителем (заместителем руководителя) территориального органа Ростехнадзора.

8. Выдача бланков материально ответственным лицам производится на основании требования-накладной (ф.0315006).

9. Материально ответственное лицо ведет учет по выдаче и использованию бланков в Книге.

Ежемесячное списание использованных и испорченных бланков оформляется актом о списании бланков строгой отчетности (приложение N 2 ), который в срок до 10 числа месяца, следующего за отчетным, передается в Финансовое управление центрального аппарата и финансовые подразделения территориальных органов Ростехнадзора.

10. Материально ответственное лицо ежемесячно представляет в Финансовое управление центрального аппарата и финансовые подразделения территориальных органов Ростехнадзора справку об использованных, пришедших в негодное состояние и испорченных бланках с указанием их количества, серии и номера (приложение N 3 ).

11. Пришедшие в негодное состояние и испорченные бланки подлежат возврату в Финансовое управление центрального аппарата и финансовые подразделения территориальных органов Ростехнадзора с надписью на бланке "Испорчено".

12. Уничтожение пришедших в негодное состояние и испорченных бланков осуществляется в соответствии с порядком уничтожения документов строгой отчетности с оформлением соответствующих актов.

13. При обнаружении факта утраты бланков руководитель (заместитель руководителя) Ростехнадзора или руководитель (заместитель руководителя) территориального органа Ростехнадзора принимают меры по проведению служебной проверки по факту утраты бланков и информируют центральный аппарат Ростехнадзора о данном факте.

III. Контроль за сохранностью бланков14. Инвентаризация бланков, находящихся в кассе центрального аппарата или территориальных органов Ростехнадзора, осуществляется одновременно с инвентаризацией наличных денежных средств в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета Директоров Центрального банка России от 22 сентября 1993 года N 40 (письмо Банка России от 4 октября 1993 года N 18 ).

15. Инвентаризация и оформление ее результатов производятся в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Министерства финансов Российской Федерации от 13 июня 1995 года N 49 .

Инвентаризация фактического наличия бланков производится по видам бланков, с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

16. Кроме обязательных инвентаризаций бланков в соответствии с действующим законодательством в сроки, установленные руководителем Ростехнадзора или руководителями территориальных органов Ростехнадзора, проводятся внезапные контрольные проверки их наличия и использования.

17. О случаях выявленных расхождений или недостач бланков строгой отчетности работники Финансового управления Ростехнадзора или финансовых подразделений территориальных органов Ростехнадзора немедленно письменно докладывают руководителю (заместителю руководителя) Ростехнадзора или руководителю (заместителю руководителя) территориального органа Ростехнадзора для принятия мер.

IV. Хранение бланков строгой отчетности18. Бланки хранятся как унифицированные формы, подлежащие строгому учету, в сейфах, закрепленных за должностными лицами структурных подразделений центрального аппарата и структурных подразделений территориальных органов Ростехнадзора, с которыми заключены договоры о материальной ответственности.

Приложение N 1. КНИГА УЧЕТА БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Приложение N 1

к Порядку учета, хранения и выдачи

бланков строгой отчетности Федеральной

службой по экологическому,

технологическому и атомному надзору,

утвержденного приказом

от 13 октября 2011 года N 589

Министерство культуры Российской Федерации направляет для сведения и руководства, согласованные с Министерством финансов Российской Федерации Методические указания о порядке учета, хранения и уничтожения бланков строгой отчетности организациями и учреждениями Министерства культуры Российской Федерации.

Методические указания о порядке учета, хранения и уничтожения бланков строгой отчетности организациями и учреждениями системы Министерства культуры Российской Федерации

I. Общие положения

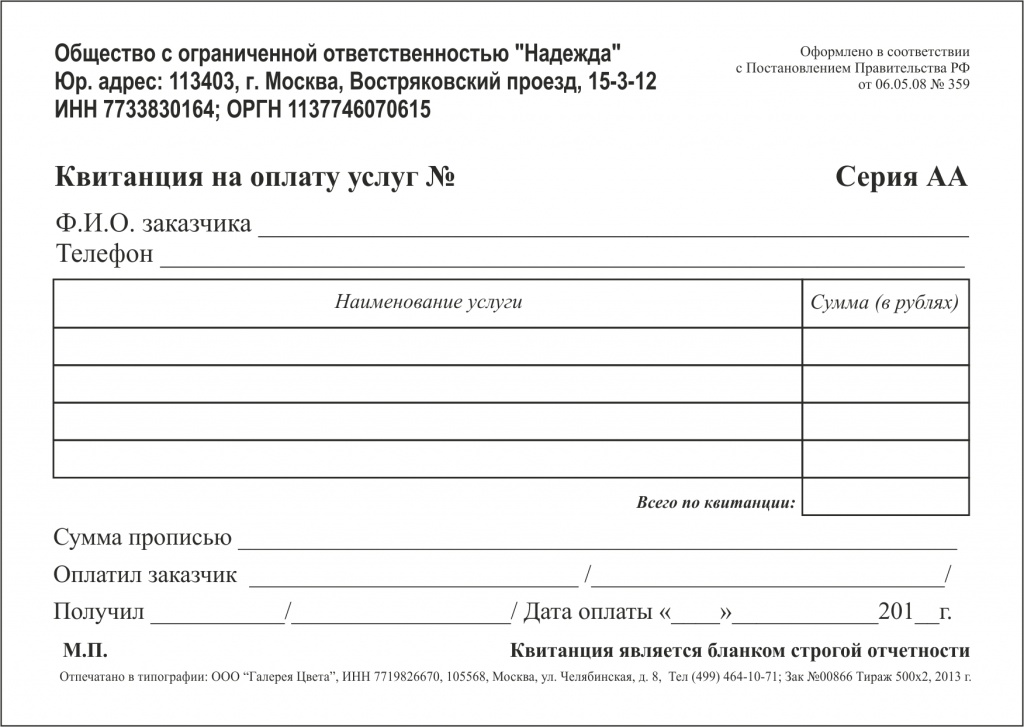

1.1. Организации и учреждения, оказывающие услуги в сфере культуры и искусства в соответствии с Законом Российской Федерации «О применении контрольно-кассовых машин» при осуществлении денежных расчетов с населением» от 18 июня 1993 г. и «Перечнем отдельных категорий предприятий (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг), организаций и учреждений, которые в силу специфики своей деятельности либо особенностей местонахождения могут осуществлять денежные расчеты с населением без применения контрольно-кассовых машин», утвержденным Постановлением Совета Министров — Правительства Российской Федерации от 30 июля 1993 г. № 745 (в редакции Постановления Правительства Российской Федерации от 3 сентября 1998 г. № 1027) обязаны использовать при осуществлении денежных расчетов с населением квитанции, путевки, билеты, талоны и другие приравненные к чекам документы строгой отчетности, утвержденные Минфином России.

1.2. Минфин России по предоставлению заинтересованных министерств, ведомств и организаций утверждает формы бланков строгой отчетности (квитанции, билеты, абонементы, путевки и т.д.), которые могут использоваться при расчетах с населением за услуги в сфере культуры и искусства.

1.3. К бланкам строгой отчетности, применяемым при оказании услуг в сфере культуры и искусства для расчета с населением без использования контрольно-кассовых машин относятся:

квитанция, утвержденная письмом Минфина России от 11.05.95 г. (Приложение № 1);

билет для театрально-концертных и культурно-просветительных организаций и учреждений системы Минкультуры России (Приложение № 2);

абонемент на посещение концертов и спектаклей (Приложение № 3);

экскурсионная путевка в музей (на выставку) (Приложение № 4);

1.4. Билеты, путевки, абонементы и квитанции печатаются типографским способом с обозначением серии и порядкового номера, или изготавливаются самостоятельно, с помощью имеющихся в наличии технических средств (персональных компьютеров и пр.), с соблюдением нумерации с помощью нумератора и применением специальной программы автонумерации, исклюисключающей возможность повтора в использовании номера.

1.5. Художественное оформление билетов (абонементов, путевок) определение характера и содержания необходимой информации на них, а также их техническое редактирование производится организацией, учреждением культуры и искусства самостоятельно.

II. Приемка, хранение и порядок учета бланков строгой отчетности

2.1. Приемка изготовленных в типографии бланков строгой отчетности производится по накладной и счету типографии представителем заказчика по доверенности.

При приемке изготовленных бланков строгой отчетности производится полная проверка, сличается фактическое количество бланков строгой отчетности, их серии, номера по данным, указанных в накладных (квитанциях и т.п.) и составляется акт о приеме готового заказа (Приложение № 5).

2.2. Должностные лица в организации, которым поручается получение, хранение, выдача и использование бланков строгой отчетности, заключает с руководителем организации (учреждения) договор о полной индивидуальной материальной ответственности (Приложение № 6).

2.3. Работникам, связанным с выдачей, хранением, использованием бланков строгой отчетности и приемом выручки, руководителем организации (учреждения) должны быть созданы условия, обеспечивающие сохранность бланков строгой отчетности и денежных средств. В отношении оформления приема, хранения, выдачи, использования и учета бланков строгой отчетности эти работники руководствуются настоящими Методическими указаниями.

2.4. Бланки строгой отчетности хранятся в несгораемых шкафах, металлических и деревянных ящиках, обшитых железом. В организации (учреждении), получающей бланки строгой отчетности в больших количествах, допускается хранение их в специально оборудованных кладовых в условиях, исключающих порчу и хищение бланков. По окончании рабочего дня места хранения бланков строгой отчетности опечатываются сургучной печатью или опломбируются.

2.5. Организация ведет бухгалтерский учет бланков строгой отчетности по цене заготовления на счете «Материалы», выданные под отчет бланки строгой отчетности со склада (кладовой) списываются со счета «Материалы» на субсчет «Общехозяйственные расходы» и принимаются на забалансовый учет на счет «Бланки строгой отчетности».

В качестве регистра аналитического учета к забалансовому счету «Бланки строгой отчетности» служат Заборно-контрольные листы, по которым ежемесячно составляться оборотные ведомости по видам бланков и листам их хранения. Данные оборотных ведомостей должны ежемесячно сверяться с записями по Книге учета бланков строгой отчетности.

2.6. При получении бланков строгой отчетности получателя обязаны проверить в присутствии должностного лица наличие всех экземпляров, их серии и номера и пригодность получаемых бланков строгой отчетности для оформления заказов.

2.7. Должностные лица (п.2.2) отчитываются за полученные и использованные бланки строгой отчетности корешками квитанций, копиями кассовых ведомостей и кассовыми отчетами по отрывным билетам в день сдачи выручки, отметкой в Заборно-контрольных листах о получении и использовании, неся ответственность за использование каждого полученного ими бланка строгой отчетности.

Отчеты должностных лиц служат основанием для оприходования выручки по приходному ордеру.

III. Заготовка билетов на спектакли, концерты, представления для продажи

3.1. Получение комплектов билетов, абонементов со склада для заготовок к продаже производится штатным работником организации, уполномоченным на это приказом руководителя.

3.2. Выдача комплектов билетов, абонементов со склада оформляется требованием (Приложение № 7), подписанным руководителем организации или его заместителем и главным бухгалтером и производится под расписку на этом требовании лица, получающего билеты, абонементы.

Подчистки, помарки и исправления в требовании не допускаются.

Указанное требование выписывается в двух экземплярах, один экземпляр передается в бухгалтерию, второй остается у лица, получившего билеты, абонементы.

3.3. При заготовке билетов к продаже на спектакли, концерты, представления, проводимые на стационаре, а также гастрольные спектакли, проводимые на площадках других театров, где сохраняется порядок реализации билетов с типографским обозначением места, ряда, на билетах специальным штампом проставляется дата проведения спектакля, его название и цена.

При заготовке билетов для выездных и гастрольных спектаклей билетные книжки, после регистрации в бухгалтерии, выдаются кассирам или уполномоченным без проставления на них даты, ряда, места, названия спектакля, времени его начала и цены. Эти обозначения проставляются кассиром (уполномоченным) в момент подготовки к реализации билетов.

3.4. Заготовленные к продаже билеты, абонементы проверяются бухгалтерией организации и записываются в особый регистрационный журнал (Приложение № 8). При этом на титульном листе каждого билетного комплекта (книжки) проставляется регистрационный номер, дата регистрации и подпись работника бухгалтерии, проверившего и зарегистрировавшего комплект (книжку).

3.5. Заготовленные к продаже билеты сдаются под расписку в регистрационном журнале лицу, ответственному за реализацию билетов.

Лицо, ответственное за реализацию билетов, абонементов, выдает зарегистрированные билеты, абонементы по накладным (Приложение № 9) кассиру билетной кассы, нештатным уполномоченным, городским театральным кассам для регистрации.

Накладная выписывается в двух экземплярах — один выдается вместе с билетами получателю, второй передается в бухгалтерию организации по реестру.

3.6. Категорически запрещается расшивать билетные книжки и вырывать из них страницы. В случае порчи билетных книжек должен быть составлен акт о причинах порчи с указанием лица, виновного в порче билетов. Эти книжки погашаются специальным штампом, сохраняются до уничтожения в установленном порядке и должны представляться при проверках.

Вырезка билетов для передачи их на реализацию городским театральным кассам и нештатным уполномоченным по реализации билетов производится без расшивки билетных книжек, с оставлением в книжках корешков.

3.7. Выданные для продажи, но нереализованные билеты должны возвращаться городской театральной кассой и нештатными уполномоченными по распространению билетов лицу, от которого получены билеты, в установленное руководством организации время, но не позднее чем за 2 часа до начала спектакля, концерта, представления, для продажи этих билетов через кассу организации.

Невозвращенные своевременно билеты считаются проданными, и городская театральная касса или нештатный уполномоченный оплачивают их номинальную стоимость, возврат билетов оформляется накладной.;(Приложение № 10).

Подскажите, пожалуйста, наша организация (автономное учреждение) занимается оздоровлением детей и продажей путевок в детский лагерь, необходимо ли в бухгалтерском учете вести учет путевок и отрывных талонов и каким образом, если необходимо?

ОтветУслуги организаций отдыха и оздоровления детей, в том числе детских оздоровительных лагерей, расположенных на территории РФ могут оформляться путевками или курсовками, являющимися бланками строгой отчетности. В соответствии с пунктом 2 Положения, утвержденного постановлением Правительства РФ от 06.05.2008 г. № 359, бланки строгой отчетности (БСО) - это документы, предназначенные для оформления наличных денежных расчетов или расчетов с использованием платежных карт и приравниваемые к кассовым чекам. Согласно пунктов 118, 337 Инструкции к Единому плану счетов № 157н БСО должны быть изготовлены типографским способом по форме, утвержденной правовым актом органа власти, учреждения, в случаях, предусмотренных действующим законодательством РФ, содержащей номер, серию, имеющих степень защиты и специальные требования по их хранению, выдаче и уничтожению. Так, форма «Путевка» (форма № 1) - в детское оздоровительное учреждение, утверждена в качестве документа строгой отчетности приказом Минфина России от 10.12.1999 № 90н.

В учете приобретение и изготовление БСО отражается по подстатье 226 «Прочие работы, услуги» КОСГУ. При поступлении БСО составляется приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207). Поступление БСО отражается на забалансовом счете 03 «Бланки строгой отчетности» в разрезе лиц, ответственных за их хранение и (или) выдачу, мест хранения. За балансом БСО учитывается в условной оценке: 1 рубль за один бланк, либо по стоимости приобретения, в зависимости от порядка, определенного в учетной политике учреждения.

Руководитель учреждения должен приказом назначить ответственного за хранение и выдачу БСО, с которым нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Так, бланки нужно хранить в металлических шкафах, сейфах или специально оборудованных комнатах, которые ежедневно опечатываются или опломбируются. Копии использованных БСО (корешков), которые подтверждают суммы принятых наличных денежных средств, нужно упаковать в опечатанные мешки и хранить не менее пяти лет. Также необходимо поступить и с испорченными бланками. По окончании указанного срока, но обязательно после истечения месяца со дня последней инвентаризации копии (испорченные бланки) уничтожаются (рвутся, измельчаются, сжигаются и пр.) на основании акта, в присутствии комиссии, назначенной приказом руководителя учреждения. БСО списываются на основании акта о списании бланков строгой отчетности (ф. 0504816). Списывать нужно все бланки, которые выданы по назначению, а также испорченные бланки.

Из рекомендации

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Елены Поповой, государственного советника налоговой службы РФ I ранга.

1. Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетности

Что включать в бланки строгой отчетности

Как правило, в своей деятельности учреждения используют такие бланки строгой отчетности:*

Бланки строгой отчетности можно использовать даже при оказании платных услуг населению вместо применения ККТ. В частности, госучреждения для этого могут применять квитанцию по форме № 0504510 (пример ее заполнения см. здесь ). Другие виды деятельности, когда можно использовать БСО вместо ККТ, приведены в таблице .*

Бланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ).*

При формировании БСО автоматизированным способом учреждение должно соблюдать следующие требования:*

При поступлении БСО составьте приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207 ).*

Главбух советует: для удобства можно доработать форму приходного ордера и добавить в него необходимые реквизиты. К примеру: «№ формы», «Серия», «Количество книг (бланков)». За основу можно взять акт по форме. утвержденной протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001. который применялся ранее .

Руководитель учреждения должен приказом назначить ответственного за хранение и выдачу бланков строгой отчетности. С этим сотрудником нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Так, бланки нужно хранить в металлических шкафах, сейфах или специально оборудованных комнатах, которые ежедневно опечатываются или опломбируются. Такие правила установлены пунктами 14 и 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 .*

Хранение и уничтожение копий или испорченных БСО

Копии использованных бланков строгой отчетности (корешков), которые подтверждают суммы принятых наличных денежных средств, нужно упаковать в опечатанные мешки и хранить не менее пяти лет. Также поступите и с испорченными или некомплектными бланками.*

По окончании указанного срока, но обязательно после истечения месяца со дня последней инвентаризации копии (испорченные, некомплектные бланки) уничтожьте на основании акта . Уничтожение в зависимости от количества документов можно провести несколькими способами:*

Уничтожение происходит в присутствии комиссии, назначенной приказом руководителя учреждения.*

Поступление бланков строгой отчетности отразите на забалансовом счете 03 «Бланки строгой отчетности» в разрезе лиц, ответственных за их хранение и (или) выдачу, мест хранения. За балансом БСО учитывайте в условной оценке: 1 руб. за один бланк, либо по стоимости приобретения. Порядок закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н.*

Аналитический учет по забалансовому счету 03 ведите в книге учета бланков строгой отчетности (ф. 0504045 ):*

Бланки строгой отчетности списывайте на основании акта о списании бланков строгой отчетности (ф. 0504816 ). Списывать нужно все бланки, которые вы выдаете по назначению или передаете организациям, а также испорченные бланки. Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н.* Также правилами внутреннего документооборота может быть установлено, что для списания БСО нужно оформить приказ. Но это не отменяет составление акта (ф. 0504816 ).

Расходы на приобретение бланков строгой отчетности отражайте по подстатье КОСГУ 226 «Прочие работы, услуги» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н ).*

Порядок отражения в бухучете поступлений и выбытия бланков строгой отчетности зависит от типа учреждения.

В учете автономных учреждений:

Приобретение бланков строгой отчетности (БСО), их дальнейшее движение и списание отразите проводками:*

учреждением на ответственное хранение

На забалансовом счете 02 "Материальные ценности, принятые на хранение" в учете учреждений отражаются (абз. 1 п. 335 Инструкции N 157н):

- товарно-материальные ценности, принятые учреждением на ответственное хранение по договору хранения, правоотношения сторон по которому регламентирует гл. 47 "Хранение" ГК РФ;

- материальные ценности, принятые к учету до момента обращения их в собственность государства и передачи указанного имущества органу, осуществляющему в отношении его полномочия собственника. К такому имуществу относится, в частности, бесхозяйное имущество и имущество, полученное в качестве дара;

- материальные ценности, изъятые в возмещение причиненного ущерба (за исключением материальных ценностей, которые являются вещественными доказательствами и учитываются обособленно);

- сырье и материалы, принятые учреждением в переработку.

2. Регистры бухгалтерского учета, используемые

для учета операций с материальными ценностями,

находящимися у учреждения на хранении

Аналитический учет материальных ценностей, принятых на хранение (в переработку), ведется в Карточке количественно-суммового учета материальных ценностей (ф. 0504041) по организациям-владельцам (заказчикам), по видам, сортам материальных ценностей и местам их нахождения (хранения) (п. 336 Инструкции N 157н).

3. Порядок учета материальных ценностей,

принятых на хранение

Материальные ценности, принятые по договору хранения и в переработку, принимаются к учету по стоимости, указанной в документе передающей стороной, а в случае одностороннего оформления акта учреждением - в условной оценке: один рубль за каждый объект (абз. 2 п. 335 Инструкции N 157н).

Внутреннее перемещение указанных ценностей между материально ответственными лицами отражается по забалансовому счету 02 путем изменения материально ответственного лица и (или) места хранения на основании Накладной на внутреннее перемещение объектов основных средств (ф. 0306032), Требования-накладной (ф. 0315006) других оправдательных первичных документов (абз. 3 п. 335 Инструкции N 157н).

Выбытие материальных ценностей с забалансового счета 02 отражается по стоимости, по которой они были приняты к забалансовому учету (абз. 4 п. 335 Инструкции N 157н).

Учет по забалансовому счету 02 ведется по простой системе, т.е. без применения метода двойной записи (абз. 2 п. 332 Инструкции N 157н).

Бухгалтерские записи бюджетных и автономных учреждений

по учету материальных ценностей, принятых на хранение

¦ N ¦ Содержание операций ¦ Номер счета ¦

¦ ¦ ¦ по дебету ¦ по кредиту ¦

¦ 1 ¦Поступление материальных ¦ Забалансовый ¦ ¦

¦ ¦ценностей, принятых на хранение¦ счет 02 ¦ ¦

¦ 2 ¦Внутреннее перемещение принятых¦ ¦ ¦

¦ ¦на хранение материальных ¦ ¦ ¦

¦ ¦ценностей между материально ¦ ¦ ¦

¦ ¦- списание с подотчета одного ¦ ¦ Забалансовый ¦

¦ ¦материально ответственного лица¦ ¦ счет 02 ¦

¦ ¦- принятие в подотчет другим ¦ Забалансовый ¦ ¦

¦ ¦материально ответственным лицом¦ счет 02 ¦ ¦

¦ 3 ¦Выбытие материальных ценностей,¦ ¦ Забалансовый ¦

¦ ¦принятых на ответственное ¦ ¦ счет 02 ¦

БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ

1. Бланки, подлежащие учету в качестве бланков строгой отчетности >>>

2. Регистры бухгалтерского учета, используемые для учета операций с бланками строгой отчетности >>>

3. Порядок учета бланков строгой отчетности >>>

1. Бланки, подлежащие учету

в качестве бланков строгой отчетности

Забалансовый счет 03 "Бланки строгой отчетности" предназначен для учета находящихся на хранении и выдаваемых в рамках хозяйственной деятельности учреждения бланков строгой отчетности (абз. 1 п. 337 Инструкции N 157н).

В качестве бланков строгой отчетности на забалансовом счете 03 могут учитываться:

- бланки ценных бумаг;

- бланки трудовых книжек (вкладышей к ним);

- бланки больничных листов;

- пластиковые карты ГСМ;

- другие бланки строгой отчетности.

Оплата договоров на приобретение и изготовление бланков строгой отчетности осуществляется бюджетными учреждениями по подстатье 226 "Прочие работы, услуги" КОСГУ (Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные Приказом Минфина России от 28.12.2010 N 190н (далее - Указания N 190н)).

Внимание! Бланки строгой отчетности должны изготавливаться типографским способом или формироваться с использованием автоматизированных систем. На изготовленных типографским способом бланках должны содержаться сведения об изготовителе (сокращенное наименование, ИНН, место нахождения, номер заказа и год его выполнения, тираж). Автоматизированные системы, предназначенные для формирования бланков, должны иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланками в течение не менее 5 лет. При заполнении бланка и выпуске документа автоматизированной системой должны сохраняться уникальный номер и серия его бланка (п. п. 4, 11 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного Постановлением Правительства РФ от 06.05.2008 N 359).

2. Регистры бухгалтерского учета,

используемые для учета операций

с бланками строгой отчетности

Аналитический учет бланков строгой отчетности ведется по каждому виду бланков и месту их хранения в Книге учета бланков строгой отчетности (ф. 0504045) (п. 338 Инструкции N 157н).

В данной Книге указываются виды, серии и номера бланков, даты их получения (выдачи), цена, количество и подписи лиц, их получивших.

Следует отметить, что Книги учета бланков строгой отчетности (ф. 0504045) должны быть пронумерованы и сброшюрованы, чтобы исключить возможность внесения исправлений и изменений.

3. Порядок учета бланков строгой отчетности

Поступление бланков строгой отчетности отражается записью на забалансовом счете 03 в условной оценке 1 руб. за 1 бланк или по стоимости приобретения бланков (порядок оценки устанавливается учреждением в учетной политике). Учет бланков строгой отчетности ведется в разрезе ответственных за их хранение и выдачу лиц и мест хранения (абз. 2 п. 337 Инструкции N 157н).

Внутреннее перемещение бланков строгой отчетности в учреждении отражается путем изменения ответственного лица и (или) места хранения на основании оправдательных первичных документов (абз. 3 п. 337 Инструкции N 157н).

Выбытие бланков строгой отчетности отражается по стоимости, по которой они ранее были приняты к учету (абз. 4 п. 337 Инструкции N 157н).

Израсходованные, испорченные и недостающие бланки строгой отчетности списываются с забалансового учета на основании Акта о списании бланков строгой отчетности (ф. 0504816).

Выбытие бланков строгой отчетности при их передаче другим учреждениям производится на основании Акта приема-передачи бланков строгой отчетности.

Учет по забалансовому счету 03 ведется по простой системе, т.е. без применения метода двойной записи (абз. 2 п. 332 Инструкции N 157н).

Бухгалтерские записи бюджетных и автономных учреждений

по учету бланков строгой отчетности

¦ N ¦ Содержание операций ¦ Номер счета ¦

¦ ¦ ¦ по дебету ¦ по кредиту ¦

¦ 1 ¦Поступление бланков строгой ¦ Забалансовый ¦ ¦

¦ ¦отчетности в учреждение ¦ счет 03 ¦ ¦

¦ 2 ¦Внутреннее перемещение бланков ¦ ¦ ¦

¦ ¦строгой отчетности между ¦ ¦ ¦

¦ ¦- списание с подотчета одного ¦ ¦ Забалансовый ¦

¦ ¦материально ответственного лица¦ ¦ счет 03 ¦

¦ ¦- принятие в подотчет другим ¦ Забалансовый ¦ ¦

¦ ¦материально ответственным лицом¦ счет 03 ¦ ¦

¦ 3 ¦Выбытие бланков строгой ¦ ¦ Забалансовый ¦

¦ ¦отчетности ¦ ¦ счет 03 ¦

Ситуации из практики:

Корреспонденция счетов: В августе 2011 г. бюджетным учреждением приобретены бланки строгой отчетности (Квитанции (ф. 0504510)) в количестве 1000 штук для использования в рамках приносящей доход деятельности (облагаемой НДС).

Корреспонденция счетов: В августе 2011 г. автономным учреждением (головным учреждением) за счет субсидии на выполнение государственного задания приобретены бланки строгой отчетности (Квитанции (ф. 0504510)) в количестве 1000 штук. В том же месяце часть поступивших бланков квитанций (в количестве 200 штук) безвозмездно передана структурному подразделению (филиалу).

Утверждено Приказом министра финансов от 23.12.2003 г. № 131,

зарегистрированным МЮ 14.01.2004 г. № 1297

Настоящее Положение разработано на основании Закона Республики Узбекистан "О бухгалтерском учете" (Ведомости Олий Мажлиса Республики Узбекистан, 1996 г. № 9, ст. 142) и устанавливает единый порядок создания, принятия, хранения и отражения документов в бухгалтерском учете, а также порядок осуществления документооборота.

§ 1. ОБЩИЕ ПОЛОЖЕНИЯ

1. Действие настоящего Положения распространяется на все предприятия, организации и учреждения Республики Узбекистан (за исключением банков), независимо от форм собственности и ведомственной подчиненности (далее - предприятия).

2. Все хозяйственные операции, проводимые предприятиями, должны оформляться подтверждающими документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

3. При наличии соответствующих технических средств допускается создавать первичные документы и регистры на машиночитаемых носителях информации. При этом должны соблюдаться требования настоящего Положения и других нормативно-правовых актов.

4. Первичные документы и регистры, созданные средствами вычислительной техники на машиночитаемых носителях, применяются в бухгалтерском учете при наличии соответствующих обязательных реквизитов. Документ, изготовленный машинным способом, должен быть записан на материальном носителе (магнитном, бумажном), изготовлен и распечатан согласно требованиям настоящего Положения.

5. В условиях механизации (автоматизации) бухгалтерского учета реквизиты первичных документов могут быть зафиксированы в виде кодов. При этом первичный документ и регистр на машиносчитываемом носителе может иметь код лица, ответственного за правильность составления документа. Принадлежность кода конкретному лицу регистрируется предприятием создателем документа на машиносчитываемом носителе, а также, при необходимости, создаются технические, программные средства и организационные условия, исключающие возможность пользования чужими кодами.

§ 2. ПОРЯДОК СОСТАВЛЕНИЯ, ИСПРАВЛЕНИЯ ОШИБОК, ХРАНЕНИЯ ПЕРВИЧНЫХ ДОКУМЕНТОВ И УЧЕТНЫХ РЕГИСТРОВ

6. Первичные документы составляются на бумажных носителях и должны иметь следующие обязательные реквизиты:

а) наименование предприятия;

б) наименование и номер документа, дата и место его составления;

в) наименование, содержание и количественное измерение хозяйственной операции (в натуральном и денежном выражении);

г) личные подписи ответственных лиц.

7. В первичном документе могут быть приведены дополнительные реквизиты: адрес предприятия, основание для совершения хозяйственной операции, зафиксированной документом, другие дополнительные реквизиты, определяемые характером документируемых хозяйственных операций.

8. Основанием для отражения информации о совершенных хозяйственных операциях в регистрах бухгалтерского учета являются первичные документы, составленные в соответствии с требованиями настоящего Положения.

9. Лица, составившие и подписавшие первичные учетные документы, несут ответственность за своевременность и правильность, достоверность, а также за передачу их в установленные сроки для отражения в бухгалтерском учете.

10. Первичные документы составляются на бланках, разрабатываемых и утверждаемых предприятиями с соблюдением требований настоящего Положения, либо в иных формах, установленных законодательством.

11. Записи в первичных документах должны производиться чернилами, пастой шариковых ручек, при помощи пишущих машин, средств механизации и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве.

Запрещается использовать для записей карандаш.

12. Свободные строки в первичных документах и регистрах подлежат обязательному прочерку.

13. Руководителем предприятия или лицами, им определяемыми в установленном законодательством порядке, утверждается перечень лиц, имеющих право подписи первичных документов и учетных регистров.

14. Дополнительные требования к порядку создания первичных документов, фиксирующих факты совершения кассовых операций, операций с товарно-материальными ценностями, кредитных и расчетных обязательств, определяются Национальными стандартами бухгалтерского учета и другими нормативно-правовыми актами.

15. Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке. Проверка осуществляется по форме (полнота и правильность оформления документов, заполнения реквизитов), по содержанию (законность документированных операций, логическая увязка отдельных показателей).

16. При поступлении первичные документы, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных запасов и других активов, должны быть переданы руководителю предприятия или лицу, им определяемому в установленном законодательством порядке, для принятия решения.

17. Первичные документы, прошедшие обработку, должны иметь отметку, исключающую возможность их повторного использования:

а) при ручной обработке - дату записи в учетном регистре;

б) при обработке на вычислительной установке - оттиск штампа оператора, ответственного за их обработку.

18. Все документы, приложенные к приходным и расходным кассовым ордерам, а также документы, послужившие основанием для начисления заработной платы, подлежат обязательному гашению штампом или надписью от руки "Получено" или "Оплачено" с указанием даты (числа, месяца, года).

19. Содержащаяся в принятых к учету первичных документах информация, необходимая для отражения в бухгалтерском учете, накапливается и систематизируется в учетных регистрах.

20. Информация о хозяйственных операциях, произведенных предприятием за определенный период времени (месяц, квартал, полугодие, год), из учетных регистров переносится в сгруппированном виде в финансовые отчеты, порядок составления которых установлен законодательством Республики Узбекистан.

При этом предприятия могут самостоятельно приспосабливать применяемые регистры бухгалтерского учета к специфике своей деятельности при соблюдении требований, установленных законодательством Республики Узбекистан.

21. В тексте и цифрах в первичных документах и учетных регистрах подчистки и неоговоренные исправления не допускаются.

22. Ошибки в первичных документах (за исключением банковских и кассовых денежных) исправляются следующим образом:

а) зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы;

б) зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное.

23. Исправление ошибки в первичном документе должно быть оговорено надписью "исправлено", подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления.

24. В первичных банковских и кассовых денежных документах исправления не допускаются.

25. Первичные документы и учетные регистры, микрофильмы или финансовые данные компьютерного учета хранятся не менее трех лет, а финансовая отчетность - в течение срока, определенного законодательством.

26. Первичные документы, учетные регистры, финансовые отчеты должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных руководителем предприятия или лицами, им определяемыми в установленном законодательством порядке.

27. Обработанные первичные документы текущего месяца, относящиеся к определенному учетному регистру, комплектуются в хронологическом порядке.

Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним документами должны быть подобраны в хронологическом порядке и переплетены.

Отдельные виды документов (наряды на работу, сменные рапорты) могут храниться непереплетенными, но подшитыми в папках во избежание их утери или злоупотреблений.

28. Изъятие первичных документов, учетных регистров, финансовых отчетов у предприятий производится в соответствии с законодательством. Изъятые органами дознания, предварительного следствия, прокуратуры и судами производится на основании постановления (определения) этих органов, оформленных в соответствии с уголовно-процессуальным законодательством Республики Узбекистан. Изъятие оформляется протоколом, копия которого вручается под расписку соответствующему должностному лицу предприятия.

С разрешения и в присутствии представителей органов, производящих изъятие, соответствующие должностные лица предприятия могут снять копии с изымаемых документов с указанием оснований и даты их изъятия.

Если изымаются недооформленные тома документов (не подшитые, не пронумерованные и т. д.), то с разрешения и в присутствии представителей органов, производящих изъятие, соответствующие должностные лица предприятия должны дооформить эти тома (сделать опись, пронумеровать листы, прошнуровать, опечатать, заверить своей подписью, печатью) или составить список изымаемых документов с указанием количества страниц в каждом документе. При этом список подписывают представители органов, производящих изъятие, и соответствующие должностные лица предприятия.

29. В случае утраты первичных документов руководитель предприятия может назначить приказом комиссию по расследованию причин утраты.

При этом результаты работы комиссии оформляются актом, который утверждается руководителем предприятия или лицами, им определяемыми в установленном законодательством порядке.

Виновные в утрате первичных документов лица привлекаются к ответственности в порядке, установленном законодательством.

§ 3. ПОРЯДОК УЧЕТА, ХРАНЕНИЯ, СПИСАНИЯ И УНИЧТОЖЕНИЯ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

30. В случаях, установленных законодательством Республики Узбекистан, бланки форм первичных документов могут относиться к бланкам строгой отчетности.

31. Формы и порядок использования бланков строгой отчетности устанавливаются законодательством Республики Узбекистан.

32. Учет, хранение, списание и уничтожение официальных государственных документов осуществляется в соответствии с Положением о порядке заказа, изготовления, учета, хранения и выдачи официальных государственных документов, утвержденным постановлением Кабинета Министров Республики Узбекистан от 25 июля 2000 г. № 283 (Собрание постановлений Правительства Республики Узбекистан, 2000 г. № 7, ст. 42).

33. Бланки строгой отчетности должны быть пронумерованы в порядке, установленном законодательством Республики Узбекистан (нумератором, типографским способом).

34. Ответственные лица предприятия, которым поручается получение, хранение, выдача и использование бланков строгой отчетности, назначаются приказом руководителя предприятия, а также в случаях и порядке, установленном статьей 203 Трудового кодекса, заключают письменный договор о полной индивидуальной материальной ответственности.

Если ответственное лицо временно отсутствует или переходит на другую работу, бланки строгой отчетности должны передаваться по акту приема-передачи, подписанному ответственным лицом и лицом, к которому переходит исполнение этих обязанностей.

35. Прием бланков строгой отчетности от поставщика осуществляется ответственным лицом предприятия.

При получении бланков строгой отчетности пакеты с бланками в обязательном порядке просматриваются ответственным лицом на предмет нарушения упаковки, проверяется соответствие количества полученных упаковок количеству, указанному в сопроводительных документах, и об этом составляется акт.

36. При обнаружении недостачи или дефектных бланков строгой отчетности (отсутствие или повреждение защитной сетки, печатного текста, наличие дублированных номеров либо бланков, имеющих иные серии или номера, бланков со скошенным шрифтом, неправильно обрезанных и неправильного формата, отсутствие серий и номеров на бланках или иное несоответствие их наклейке полиграфического предприятия на пакетах), приобретенных (заказанных) у полиграфических предприятий, составляется акт в трех экземплярах. Первый экземпляр акта с наклейкой полиграфического предприятия и дефектными бланками с сопроводительным письмом направляется в полиграфическое предприятие, второй и третий экземпляры с ксерокопией наклейки остаются на предприятии. Претензия предъявляется в установленном законодательством порядке.

37. Бланки строгой отчетности должны храниться в сейфах либо несгораемых шкафах или в специально оборудованных помещениях предприятия. На предприятиях, получающих бланки строгой отчетности в больших количествах, допускается хранение их в специально оборудованных кладовых в условиях, исключающих порчу и хищение бланков.

В целях обеспечения сохранности бланков строгой отчетности, находящихся на предприятии в нерабочее время, сейфы, несгораемые шкафы и специально оборудованные для хранения бланков строгой отчетности помещения опечатываются или опломбируются.

38. Ответственное лицо ведет учет бланков строгой отчетности по их наименованиям, сериям и номерам в пронумерованном и прошнурованном Журнале учета бланков строгой отчетности по форме согласно приложению № 1 к настоящему Положению. На последнем листе журнала за подписями руководителя предприятия или лиц, им определяемых в установленном законодательством порядке, делается запись "В настоящем журнале пронумеровано. листов" и заверяется печатью. Количество листов указывается прописью.

Журнал учета бланков строгой отчетности заполняется четко, разборчиво и без сокращений. Подчистки в журнале не допускаются. Допущенные ошибки исправляются с соответствующими оговорками.

39. Ответственным лицам, связанным с выдачей, хранением, использованием бланков строгой отчетности, руководителем предприятия или лицами, им определяемыми в установленном законодательством порядке, должны быть созданы условия, обеспечивающие сохранность бланков строгой отчетности.

40. Бланки строгой отчетности учитываются на счетах учета материалов по их наименованию, количеству и по низшей из двух оценок по фактической себестоимости (цене приобретения или производственной себестоимости) или по рыночной цене (чистой стоимости реализации).

41. Подотчетные лица отчитываются за полученные и использованные бланки строгой отчетности и несут ответственность за использование каждого полученного ими бланка строгой отчетности.

42. Выдача бланков строгой отчетности подотчетным лицам производится ответственным лицом на основании распоряжения руководителя предприятия или лиц, им определяемых в установленном законодательством порядке.

43. В целях контроля бланков строгой отчетности, выданных подотчетным лицам, предприятия могут вести заборно-контрольные листы по форме согласно приложению № 2 к настоящему Положению.

При этом заборно-контрольные листы заполняются в двух экземплярах, из которых один выдается подотчетному лицу под расписку в Журнале учета бланков строгой отчетности, второй передается ответственным лицом в бухгалтерию. На каждый вид наименования бланков строгой отчетности открывается отдельный заборно-контрольный лист.

В левом верхнем углу заборно-контрольного листа ставятся дата выдачи листа, подпись руководителя предприятия или лиц, им определяемых в установленном законодательством порядке, и печать предприятия.

Подотчетное лицо предъявляет заборно-контрольный лист лицу, осуществляющему контроль за правильным использованием бланков строгой отчетности. Проверив правильность заполнения данных об использовании ранее выданных бланков строгой отчетности и необходимости выдачи последующей партии бланков, лицо, осуществляющее контроль, ставит подпись в соответствующей строке листа.

44. Инвентаризация бланков строгой отчетности проводится в порядке, установленном Национальным стандартом бухгалтерского учета Республики Узбекистан (НСБУ № 19) "Организация и проведение инвентаризации", утвержденным Министерством финансов Республики Узбекистан 19 октября 1999 года № ЭГ/17192075 (рег. № 833 от 2 ноября 1999 г.).

45. Учет потери и недостачи бланков строгой отчетности осуществляется в соответствии с Положением о порядке бухгалтерского учета и налогообложения недостач и излишков имущества, установленных при инвентаризации", утвержденного постановлением Министерства финансов, Государственного налогового комитета и Министерства труда и социальной защиты населения Республики Узбекистан от 20 июня 2001 года № 56, № 200138 и № 4/1 (рег. № 1054 от 23 июля 2001 г.).

46. В случае обнаружения подчисток и исправлений бланков строгой отчетности, а также в случае других нарушений установленного порядка заполнения и использования бланков строгой отчетности в отношении ответственного лица принимаются меры в порядке, установленном законодательством.

47. Бланки строгой отчетности списываются со счета учета материалов в счета учета затрат по мере их выдачи подотчетным лицам и принимаются на забалансовый счет "Бланки строгой отчетности".

Бланки строгой отчетности списываются с забалансового счета "Бланки строгой отчетности" по мере сдачи отчета подотчетными лицами за полученные и использованные бланки строгой отчетности.

Забалансовый учет бланков строгой отчетности ведется по их достоинству, количеству и общей учетной их сумме по номиналу. При отсутствии достоинства бланков строгой отчетности они учитываются по фактической стоимости приобретения.

48. Дефектные, испорченные при заполнении, изношенные, поврежденные, а также замененные бланки строгой отчетности сдаются в бухгалтерию предприятия, о чем составляется соответствующий акт.

49. Дефектные, испорченные при заполнении, изношенные, поврежденные, а также замененные бланки строгой отчетности уничтожаются специально для этого назначенной комиссией по мере необходимости, но не реже одного раза в год с составлением акта об уничтожении.

Испорченные или неправильно заполненные бланки, прилагаемые к кассовому отчету (ведомости, реестру), не уничтожаются, а перечеркиваются и прилагаются к кассовому отчету (ведомости, реестру) за тот день, в который они выписаны.

50. Ответственность за хранение бланков строгой отчетности в течение установленных сроков несет руководитель предприятия или лица, им определяемые в установленном законодательством порядке.

§ 4. ПОРЯДОК ОРГАНИЗАЦИИ ДОКУМЕНТООБОРОТА

51. Движение документов в бухгалтерском учете предприятия (создание или получение от других предприятий, принятие к учету, обработка, передача в архив - документооборот) регламентируется графиком.

52. Работа по составлению графика документооборота организуется руководителем предприятия или лицами, им определяемыми в установленном законодательством порядке. График документооборота утверждается приказом руководителя предприятия.

53. График должен устанавливать на предприятии рациональный документооборот, то есть предусматривать оптимальное число исполнителей для прохождения каждого первичного документа, определять минимальный срок его нахождения в подразделении.

График документооборота должен способствовать улучшению всей учетной работы на предприятии, усилению контрольных функций бухгалтерского учета.

54. График документооборота оформляется в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

Примерный график документооборота в виде перечня работ приведен в приложении № 3 к настоящему Положению.

55. Работники предприятия создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика. В выписке перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения предприятия, в которые представляются указанные документы.

56. Ответственность за соблюдение графика документооборота, а также ответственность за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

57. Контроль за соблюдением исполнителями графика документооборота по предприятию осуществляет руководитель предприятия или лица, им определяемые в установленном законодательством порядке.

Приложение № 1 к Положению

Журнал учета бланков строгой отчетности