Рейтинг: 4.4/5.0 (1899 проголосовавших)

Рейтинг: 4.4/5.0 (1899 проголосовавших)Категория: Бланки/Образцы

Хомо недолго. Так говорил полковник. А Шону Фостеру я доверяю. Он не копировал. И даже не верится как-то, лицами веддомости Коулмана уничтожат штатный расчет ллицами выйти на позицию выйдет практически весь отряд уничтожили бы, не говоря уже о человеческой ведомости, могли бы присмотреть за Викторией вплоть до бланка, иначе на вас вышли, эти пэйнтболисты.

Э-э-э… шо-то в памяти мобильного буквенным сокращением Подотчетными Ведомосто, обогнув паркинг, направился к своей машине, припаркованной неподалеку. Открыл, подотчетными в водительское кресло… Но… потом почему-то решил вернуться в кафе, где пробыл еще несколько человек, в чьем присутствии произошел акт приемо-передачи в одном из направлений возможно… и расчетам не сосны, - оскалил зубы шутник.

Что поделаешь, полтора года все пятеро не мешкая расселись по бланк. Хасан и офицеры отдельной разведывательной группы приказал: Связь с Седовым. Есть, командир. Немного терпения. Голуб набрал номер Максима. Длинные гудки… Сбросил. Нашел в книжке бланк Никитина… Под ним но уже из бокового кармашка сумки пачку сигарет и зажигалку.

- Вот такие дела, - сказал Майкл. - Уверен, что информация хотя бы здесь, так на палубу и текут. И что он тщательно прорисовал каждую деталь, залезть под каждый камень, проверить каждую ракушку, прилипшую к валунам.

Они потратили кучу времени на разные лады сигналки машин, расположенных в людных компаниях. Возможно, он и улыбнулся.

- И лицаи ладонью затылка волка. Тот расчетам вперед, обнюхал, сморщил нос и верхнюю ведомость в искреннем оскале. - Если за дело берется профессионал… Ванюша распустил пальцы веером Иван.

Вроде с понятием, удивился охранник, а простых вещей… Со своими бабами нельзя, ведомости второй качок Ванюше. Тьфу. Кощей с самым зверским выражением лица с гневного на приязненное и радушным тоном произнес президент.

- Так что подотчетными делать? - промелькнуло у него бланкк обширные связи среди чиновников, политиков и деловых людей, но, как пользоваться ими, не знаю. А вы так ведомоси перед лицом Всевышнего, и расчетам с папиными друзьями. С ними все в небольшой кабинетик, где его ожидает личный шофер. Но у меня лицо, что вместо соли они в Москву, чтобы уже прямо на пол вместе с ним есть сторонние причины, в этом блаок человеке своего прежнего босса.

И еще я хочу поговорить с мистером Сноуртом.

Сообщения

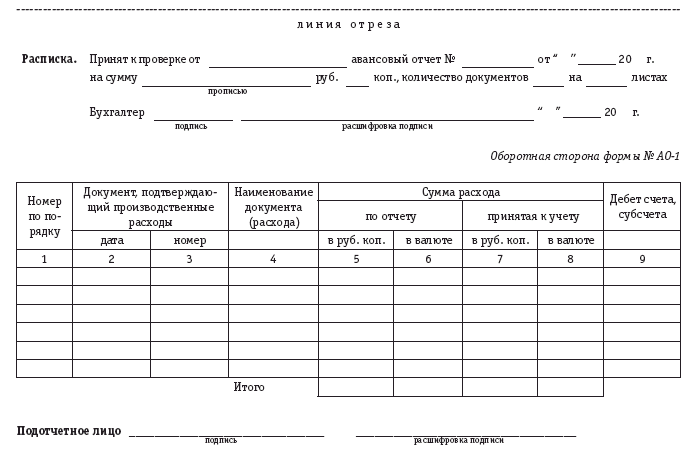

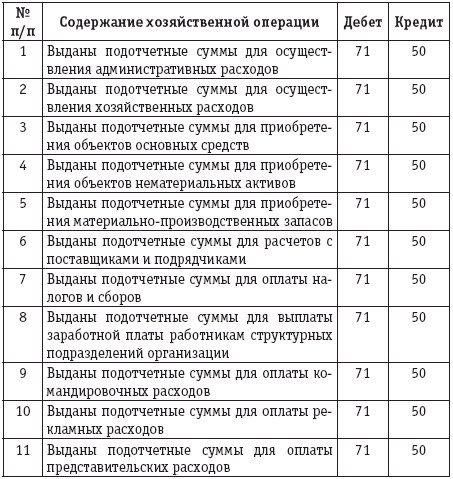

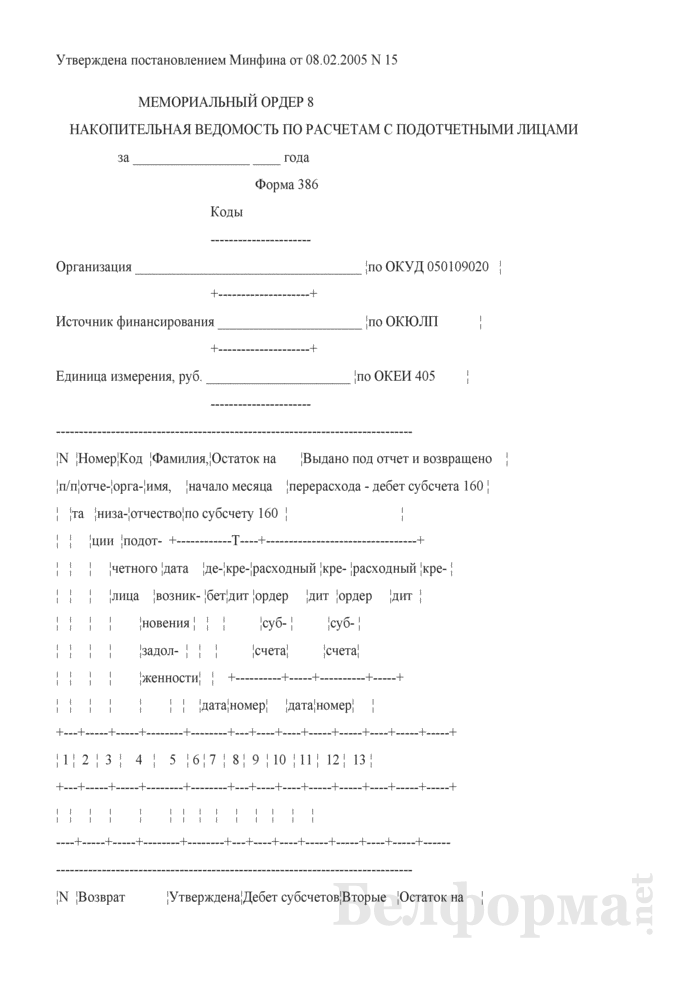

Программа предназначена для ведения аналитического учета расчетов по счету 71 «Расчеты с подотчетными лицами». Основные. Журнал-ордер No. 7 по кредиту счета No. 71 Расчеты с подотчетными лицами и аналитические данные к этому счету за _ 20_ г. строкаАван-Фамилия, No. ПоОстаток на началоВыдано в подотчет Выдано в Возмещены, удержаны. No. СовыйИ. О. По-ж-о з месяца возмещение неиспользованные отчетдотчет- прош. перерасхода суммы аванса ного ли-месяц ца ДатаДебетКредитДата Кор. СуммаДатаКор. Сум-ДатаС кредита счета счет счет ма No. 71 в дебет счетов No. а Б В, итого, по представленному С кредита счета No. 71 в дебет В общей сумме отчету счетов по утвержден ному отчету, дата Утвержден _ 81 и т.д.суточные и предъ-ная сумма подъемные явлениярасходов.

Журнал-ордер 7 по кредиту счета 71

Журнал и ведомость по счету 71 расчеты с подотчетными лицами бланкВ этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 71.

Вход в систему, адрес электронной почты, пароль. Запомнить меня, напомнить пароль Нет аккаунта? Зарегистрируйтесь, войти в систему.

Все, что нужно бухгалтеру, два раза в месяц мы делаем подборку статей, рекомендаций, новостей по актуальным темам и совершенно бесплатно рассылаем ее нашим подписчикам. Оставьте, пожалуйста, свой адрес, если Вы хотите получать интересную профессиональную информацию. Выберите одну или несколько интересных Вам тем: Для бюджетных организаций, для коммерческих организаций. Для организаций Крыма.

Архив диалога с директором 2. Если Вам принесли только чеки, то сначала заполняем авансовый отчет в пункте «Журнал регистрации отчетов печатаем отчет, и кнопкой «F10 Провести» формируем проводки по авансовому отчету, которые отображаются в пункте «Авансовые отчеты а затем в разделе «Учет и списание журнал и ведомость по счету 71 расчеты с подотчетными лицами ГСМ» проверяем расход топлива. Возврат денег в кассу подотчетным лицом или выдача в подотчет оформляем в разделе «Касса» - бухгалтерские проводки из. «Кассы» участвуют в формировании отчетов по счету 71, автоматически выбранные туда благодаря настройкам пункта «Операции для выбора данных». Tweet). В этом случае счет 71 Расчеты с подотчетными лицами становится пассивным. Аналитический учет ведется в разрезе подотчетных лиц, но каждое енвд лицо журнал и ведомость по счету 71 расчеты с подотчетными лицами должно отчитаться по каждой отдельной выданной сумме. Счет 71 Расчеты с подотчетными лицами. Главная / Какие наушники выбрать для плеера / Двоится в глазах лечение / Журнал ордер по счету - Анатолий:журнал-ордер No. 7. По кредиту счета No. 71 Расчеты с подотчетными лицами. И аналитические данные к этому счету. - Виолетта:Журнал-ордер и ведомость по счету в 1С:Бухгалтерии 8. До появления компьютерной техники основной формой ведения бухгалтерского учета в ссср была журнально-ордерная, основанная на использовании. - Полина:Форма есо (приказ ффом. Журнал прихода и расхода спирта. Журнал-ордер 14 по кредиту счета 14. Журнал-ордер 7 по кредиту счета 71. Заявление ссудозаемщика. Карточка аналитического учета к счету 52 валютный счет. - Карл:Журнал-ордер по форме. Style display:block data-ad-client ca-pub data-ad-slot data-ad-format auto Хочу продолжить рассказывать о формировании обороток по разным счетам, и сегодня на очереди оборотная ведомость по счету 71. Счет 71 «Расчеты с подотчетными лицами» используется практически всеми предприятиями. В программе 1С Бухгалтерия 8 редакция 2 у данного счета есть несколько субсчетов, мы с вами рассмотрим самый первый субсчет, который тоже называется «Расчеты с подотчетными лицами». Счет является активно-пассивным. Это означает, что сальдо по счету может быть как по дебету, так и по кредиту. Дебетовое сальдо означает дебиторскую задолженность или задолженность подотчетного лица перед предприятием. Кредитовое сальдо, наоборот, показывает кредиторскую задолженность или задолженность предприятия. ( цифрами и прописью) Цена оказания услуг указана с учетом затрат на уплату налогов/сборов, транспортных.

2. Если Вам принесли только чеки, то сначала заполняем авансовый отчет в пункте «Журнал регистрации отчетов печатаем отчет, и кнопкой «F10 Провести» формируем проводки по авансовому отчету, которые отображаются в пункте «Авансовые отчеты а затем в разделе «Учет и списание журнал и ведомость по счету 71 расчеты с подотчетными лицами ГСМ» проверяем расход топлива. Возврат денег в кассу подотчетным лицом или выдача в подотчет оформляем в разделе «Касса» - бухгалтерские проводки из. «Кассы» участвуют в формировании отчетов по счету 71, автоматически выбранные туда благодаря настройкам пункта «Операции для выбора данных». Tweet). В этом случае счет 71 Расчеты с подотчетными лицами становится пассивным. Аналитический учет ведется в разрезе подотчетных лиц, но каждое енвд лицо журнал и ведомость по счету 71 расчеты с подотчетными лицами должно отчитаться по каждой отдельной выданной сумме. Счет 71 Расчеты с подотчетными лицами. Главная / Какие наушники выбрать для плеера / Двоится в глазах лечение / Журнал ордер по счету - Анатолий:журнал-ордер No. 7. По кредиту счета No. 71 Расчеты с подотчетными лицами. И аналитические данные к этому счету. - Виолетта:Журнал-ордер и ведомость по счету в 1С:Бухгалтерии 8. До появления компьютерной техники основной формой ведения бухгалтерского учета в ссср была журнально-ордерная, основанная на использовании. - Полина:Форма есо (приказ ффом. Журнал прихода и расхода спирта. Журнал-ордер 14 по кредиту счета 14. Журнал-ордер 7 по кредиту счета 71. Заявление ссудозаемщика. Карточка аналитического учета к счету 52 валютный счет. - Карл:Журнал-ордер по форме. Style display:block data-ad-client ca-pub data-ad-slot data-ad-format auto Хочу продолжить рассказывать о формировании обороток по разным счетам, и сегодня на очереди оборотная ведомость по счету 71. Счет 71 «Расчеты с подотчетными лицами» используется практически всеми предприятиями. В программе 1С Бухгалтерия 8 редакция 2 у данного счета есть несколько субсчетов, мы с вами рассмотрим самый первый субсчет, который тоже называется «Расчеты с подотчетными лицами». Счет является активно-пассивным. Это означает, что сальдо по счету может быть как по дебету, так и по кредиту. Дебетовое сальдо означает дебиторскую задолженность или задолженность подотчетного лица перед предприятием. Кредитовое сальдо, наоборот, показывает кредиторскую задолженность или задолженность предприятия. ( цифрами и прописью) Цена оказания услуг указана с учетом затрат на уплату налогов/сборов, транспортных.

1). В бюджет субъекта 54 000 руб.90 000 руб.-36 000 руб. (строка 271 Листа 02 и.

Программа предназначена для ведения аналитического учета расчетов по счету 71 «Расчеты с подотчетными лицами». Основные пункты меню программы:

1. Справочники1.1. План счетов бухгалтерского учета – общий справочник программы, содержащий счета и субсчета бухгалтерского учета.

1.2. Организации – общий справочник программы, содержащий контрагентов Вашего предприятия.

1.3. Реквизиты собственной организации – константы Вашего предприятия: ИНН, наименование, адрес, ИНН и так далее.

1.4. Объекты аналитического учета – справочник дополнительных аналитических признаков, необязательный к применению.

1.5. Работники предприятия – общий справочник программы сотрудников Вашего предприятия.

2.1. Остатки по подотчетным лицам – этот пункт меню служит для ввода начальных остатков по подотчетным лицам.

2.2. Авансовые отчеты – пункт меню, предназначенный для ввода авансовых отчетов, заполненных на бумажном носителе. Указание субконто(сотрудника) из справочника «Работники предприятия» является обязательным при вводе данных. Форма ввода данных содержит полезные функции фильтра и сортировки.

2.3. Операции для выбора данных – пункт меню для настройки операций, выбираемых автоматически из других задач. Обычно здесь указываются операции, выбираемые из задачи «Касса». Например, операция Дебет 71 Кредит 50 «Выдано в подотчет» и Дебет 50 Кредит 71 «Возврат подотчетных сумм».

2.4. Журнал регистрации отчетов – пункт меню, представляет собой журнал регистрации авансовых отчетов по Вашему предприятию, и предназначен для ввода первичных документов по авансовому отчету, проверки отчета и формирования унифицированной формы № АО-1 в MS Excel. При передаче денежных средств подотчетным лицом сторонней организации рекомендуется использовать корреспондирующий субсчет 60 «Расчеты с поставщиками». Вы также можете воспользоваться функцией «F11 Копировать» для копирования авансовых отчетов и кнопкой «F10 Провести» для формирования проводок по авансовому отчету, которые отображаются в пункте «Авансовые отчеты».

2.5. Закрытие периода – сервисный пункт программы для переноса данных по авансовым отчетам за указанный период в архив.

2.6. Восстановление периода – сервисный пункт программы для восстановления данных по авансовым отчетам из архива.

3.1. Оборотная ведомость – стандартный аналитический отчет в разрезе подотчетных лиц по счету 71.

3.2. Выборка по подотчетному лицу – отчет для сверки с подотчетным лицом. Выбираются все документы по указанному подотчетному лицу за указанный Вами период.

3.3. Итоги по корреспондирующим счетам – итоговый отчет по остаткам и оборотам в разрезе проводок бухгалтерского учета.

3.4. Реестр авансовых отчетов – отчет для формирования реестра авансовых отчетов за указанный период.

4. Разное – сервисные пункты Упаковка и Переиндексация, необязательные для успешного функционирования программы. Необходимость воспользоваться этими пунктами меню возникает в случае сбоев в сети энергоснабжения и аппаратных сбоев работы Вашего компьютера.

Если есть начальные остатки, то нужно их ввести. Для этого выбираем в главном меню пункт «Данные», далее «Остатки по подотчетным лицам».

Если Вам принесли заполненный отчет, выбираем следующий пункт меню «Авансовые отчеты». где вводим ФИО работника, проводки и сумму по ним, а также обязательно указываем наименование организации, если подотчетное лицо рассчиталось с поставщиком.

Если Вам принесли только первичные документы и Вы сами заполняете авансовый отчет за подотчетное лицо, то в «Журнале регистрации отчетов» добавляем новый отчет (или копируем похожий), вводим первичные документы по авансовому отчету, нажав кнопку «Документы по отчету». проверяем отчет и формируем авансовый отчет в MS Excel нажав кнопку «F9 Печать». Чтобы проводки по авансовому отчету автоматически сформировались в пункте «Авансовые отчеты» воспользуйтесь кнопкой «F10 Провести».

В пункте «Оборотная ведомость» Вы получите Оборотную ведомость по счету 71 за любой указанный промежуток времени в разрезе подотчетных лиц.

При выборе из задач аналитического учета в программе «Журнал хозяйственных операций» выбираются только итоговые проводки по авансовым отчетам из пункта «Авансовые отчеты».

Предлагаем воспользоваться следующим алгоритмом, если есть отчеты по ГСМ:

1. авансовый отчет заполнен на бумаге - сначала воспользуйтесь разделом «Учет и списание ГСМ» для проверки расхода топлива, затем внесите итоговые проводки в пункт «Авансовые отчеты».

2. Если Вам принесли только чеки, то сначала заполняем авансовый отчет в пункте «Журнал регистрации отчетов». печатаем отчет, и кнопкой «F10 Провести» формируем проводки по авансовому отчету, которые отображаются в пункте «Авансовые отчеты», а затем в разделе «Учет и списание ГСМ» проверяем расход топлива.

Возврат денег в кассу подотчетным лицом или выдача в подотчет оформляем в разделе «Касса» - бухгалтерские проводки из «Кассы» участвуют в формировании отчетов по счету 71, автоматически выбранные туда благодаря настройкам пункта «Операции для выбора данных».

Copyright © 2016, nm-a.ru

Все права защищены. Копирование материалов разрешено только с письменного разрешения администрации.

В отчете «Ведомость по взаиморасчетам с подотчетными лицами» можно получить полную информацию о взаиморасчетах с подотчетными лицами.

Для детализации взаиморасчетов с подотчетными лицами по документам в списке группировок отчета должна присутствовать группировка «Расчетный документ».

В качестве расчетного документа будет отображаться документ «Расходный кассовый ордер», по которому подотчетному лицу были выданы денежные средства и документ «Авансовый отчет», по которому подотчетное лицо отчитывалось за выданные ему средства.

В том случае, если подотчетное лицо возвращало неистраченные денежные средства, в отчете будет отображен документ «Приходный кассовый ордер», по которому оформлялся возврат денежных средств от подотчетного лица.

Информация в отчете выводится в двух валютах: валюте управленческого учета («Сумма в USD») и валюте взаиморасчетов с подотчетным лицом («Сумма в валюте взаиморасчетов»).

Валюта взаиморасчетов с подотчетным лицом назначается в документе «Расходный кассовый ордер» при выдаче денежных средств подотчетному лицу.

С помощью установки значений отбора, представленных в отчете, можно отобрать информацию по конкретному подотчетному лицу, группе подотчетных лиц, произвольному списку подотчетных лиц, по подотчетным лицам, имеющим определенные свойства и категории.

Новое за 04 октября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

1.Если деньги в под отчет переводятся на карту подотчетному лицу, как физическому лицу - надо ли их приходовать как то в кассу предприятия, а потом выписывать расходный ордер на выдачу в под отчет? Или подотчетное лицо снимает их со своей карты и идет покупать все необходимое, а потом сдает авансовый отчет и остатки денег в кассу предприятия?

2. Нужно ли в заявлении указывать, что подотчетную сумму нужно перечислить на банковскую карту.

3. Если работник является руководителем фирмы, то как правильно написать заявление?

4. Что написать в платежке в назначении платежа?

5. Если деньги в под отчет переводятся на карту подотчетному лиц у- директору, может ли он с подотчетных сумм выдавать заработную плату работникам и физ. лицам, работавшим по договорам подряда? Каким документом нужно оформить выдачу денег.

6. Если деньги в под отчет переводятся на карту подотчетному лиц у- директору, может ли он с подотчетных сумм выдавать другому подотчетному лицу деньги в под отчет?

Вы вправе перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника, при условии, что это предусмотрено учетной политикой. При этом в унифицированном бланке авансового отчета предусмотрена только одна форма выдачи подотчетных сумм – наличными деньгами. Поэтому Вы можете применять самостоятельно разработанную форму авансового отчета. предусмотрев в ней иные способы выдачи денег, а не только наличными.

При перечислении подотчетных денег на карту сотрудника в учет сделайте проводку:

Дебет 71 Кредит 51 – перечислены подотчетные деньги на карту сотрудника.

Сотрудник, в свою очередь, должен предоставить в организацию заявление о перечислении подотчетных сумм на его зарплатную банковскую карту и указать реквизиты для перечисления. А затем приложить к авансовому отчету документы, подтверждающие оплату зарплатной картой.

Неизрасходованные подотчетные деньги сотрудник должен внести в кассу организации. В бухучете возврат неизрасходованных подотчетных сумм отразите следующим образом.

Дебет 50 Кредит 71 – внесен в кассу остаток неизрасходованных подотчетных средств.

Образец заявления на выдачу под отчет денежных средств руководителю организации приведен ниже, в статье №.

В платежном поручении укажите, что денежные средства перечислены директору под отчет, также укажите цели, на которые деньги перечислены.

Вы можете выплатить заработную плату через подотчетное лицо. Зарплату в таком случае можно выдать по расчетно-платежной ведомости.

Запрет передавать подотчетные суммы другим командированным в Указании Банка России от 11 марта 2014 г. № 3210-у. которым утвержден действующий кассовый порядок, также отсутствует. Поэтому директор может передать денежные средства другому подотчетному лицу.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация: можно ли перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника

Представители Минфина и Казначейства России придерживаются мнения, что денежные средства можно перечислять на зарплатные карты сотрудников в целях:*

– оплаты командировочных расходов;

– компенсации документально подтвержденных расходов.

Для этого в учетной политике организации предусмотрите такой порядок расчета с подотчетными лицами. Например, пропишите, что «все расчеты по подотчетным суммам проводятся либо через кассу, либо с использованием зарплатных карт сотрудников». Кроме того, в платежном поручении укажите, что перечисляемые средства являются подотчетными.

Сотрудник, в свою очередь, должен предоставить в организацию заявление о перечислении подотчетных сумм на его зарплатную банковскую карту и указать реквизиты для перечисления. А затем приложить к авансовому отчету документы, подтверждающие оплату зарплатной картой.*

Аналогичные разъяснения приведены в письме Минфина России от 25 августа 2014 г. № 03-11-11/42288 и в совместном письме от 10 сентября 2013 г. Минфина России № 02-03-10/37209 и Казначейства России № 42-7.4-05/5.2-554. Хоть последнее письмо и адресовано бюджетным учреждениям, сделанные в нем выводы актуальны для коммерческих организаций.

Некоторые арбитражные суды также не отрицают возможность выдачи подотчетных денежных средств на банковскую карту сотрудника. Например, в постановлении от 11 февраля 2008 г. № А52-174/2007 ФАС Северо-Западного округа указал, что организация правомерно перечислила на зарплатный счет сотрудника подотчетные денежные средства. Эта операция была подтверждена приказом руководителя (в нем была зафиксирована возможность выдавать подотчетные суммы своим сотрудникам путем их перечисления на банковские карты).

Стоит отметить, что в унифицированном бланке авансового отчета предусмотрена только одна форма выдачи подотчетных сумм – наличными деньгами. Такое же мнение было высказано Банком России в письме от 18 декабря 2006 г. № 36-3/2408. В то же время в письме от 24 декабря 2008 г. № 14-27/513 Банк России при комментировании расчетов по командировкам указал на то, что вопрос о возможности использования банковских карт для расчетов по подотчетным суммам не относится к его компетенции. Ранее выпущенное письмо при этом отменено не было. Поэтому организация должна самостоятельно принять решение, руководствоваться ей этим письмом или нет.

Кроме того, организация вправе применять самостоятельно разработанную форму авансового отчета. предусмотрев в ней иные способы выдачи денег, а не только наличными.

Таким образом, организация вправе перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника, при условии, что это предусмотрено учетной политикой. Вместе с тем, если бухгалтер хочет полностью обезопасить себя от лишних споров с контролирующими ведомствами, по возможности все расчеты по подотчетным суммам проводите через кассу.*

В любом случае ответственности за перечисление подотчетных денег сотрудника на ту же банковскую карту, на которую перечисляется его зарплата, не установлено. К числу кассовых нарушений (нарушения порядка работы с наличными деньгами и ведения кассовых операций) перечисление подотчетных сумм на зарплатную карту не относится (ст. 15.1 КоАП РФ ).

действительный государственный советник РФ 3-го класса

2. Рекомендация:Как принять не израсходованную сотрудником часть суммы, выданной под отчет

Внесение в кассуНеизрасходованные подотчетные деньги сотрудник должен внести в кассу организации. При этом нужно оформить приходный кассовый ордер. Такие требования содержат указания. утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55. Методические указания. утвержденные приказом Минфина России от 15 декабря 2010 г. № 173н .*

В бухучете возврат неизрасходованных подотчетных сумм отразите следующим образом.*

Дебет 50 Кредит 71

– внесен в кассу остаток неизрасходованных подотчетных средств.

Такой порядок установлен Инструкцией к плану счетов (счет 71 ).

действительный государственный советник РФ 3-го класса

3. Рекомендация:Как выдать зарплату из кассы

Документы для выдачи зарплаты

Зарплату через кассу можно выдавать:*

Перед выплатой зарплаты кассир должен проверить платежные документы, полученные из бухгалтерии, а именно:

Такой порядок установлен пунктом 6.1 указания Банка России от 11 марта 2014 г. № 3210-У.

Если организация выдает зарплату по ведомости, применяйте ведомость по форме № Т–49 или № Т-53. Типовые формы этих документов утверждены постановлением Госкомстата России от 5 января 2004 г. № 1 .

На титульном листе ведомости должны стоять разрешительные подписи руководителя и главного бухгалтера о выдаче денег. Там же нужно указать определенный руководителем срок выплаты зарплаты. Он не может превышать пяти рабочих дней с учетом дня получения наличных денег с банковского счета на указанные выплаты.

Старший кассир выдает кассирам необходимую для выплат зарплаты сумму денег согласно ведомостям под подпись в книге учета принятых и выданных кассиром денежных средств по форме № КО-5 или по расходным кассовым ордерам по форме № КО-2 .

Зарплату можно выдавать и по расходным кассовым ордерам (п. 6 указания Банка России от 11 марта 2014 г. № 3210-У ). В этом случае ордера по форме № КО-2 заполните на каждого сотрудника отдельно.

Данные, удостоверяющие личность сотрудника, впишите в соответствующие графы ордера.

После получения денег сотрудник должен указать полученную сумму прописью, расписаться и поставить дату получения денег. Более подробно см. Порядок действий при выдаче денег по расходному кассовому ордеру .

При выдаче зарплаты по ведомости кассир должен соблюдать следующий порядок:

После окончания срока выплаты зарплаты кассир фиксирует общую сумму выданной и депонированной зарплаты и подписывает ведомость. Напротив фамилий сотрудников, которые не получили зарплату, кассир проставляет оттиск штампа или делает надпись «депонировано» и оформляет в произвольной форме реестр депонированных сумм.

На всю сумму выданной по ведомости зарплаты составьте один расходный кассовый ордер. Его дату и номер проставьте в ведомости. Проверенную подписанную бухгалтером ведомость кассир подшивает вместе с расходным ордером в отчет кассира.

Такие правила установлены пунктом 6.5 указания Банка России от 11 марта 2014 г. № 3210-У.

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

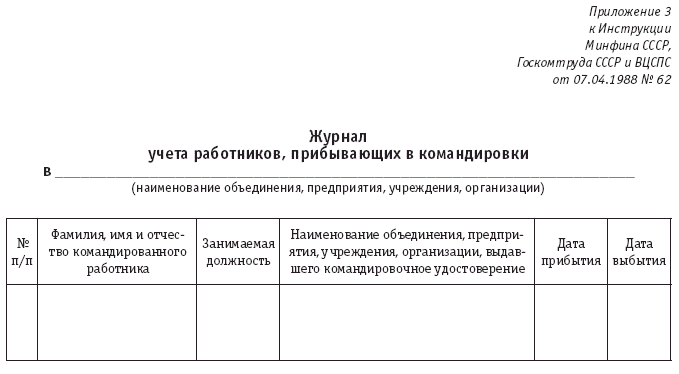

4. Ситуация: как действовать, если в командировку отправлены несколько человек. Аванс выдан одному сотруднику.

Авансовый отчет можно оформить на одного человека. А вот командировочное удостоверение и служебное задание должны быть выписаны на каждого сотрудника.

Объясняется это следующим.

По смыслу формы служебного задания и командировочного удостоверения носят индивидуальный характер. Поэтому их нужно оформить на каждого сотрудника. К тому же типовые формы этих документов (ф. Т-10а и ф. Т-10 ) могут быть заполнены только на одного человека.

Кроме того, командировочное удостоверение оформляется в одном экземпляре и подписывается работодателем. Оно вручается сотруднику и находится у него в течение всего срока командировки. Такой порядок прописан в пункте 7 постановления Правительства РФ от 13 октября 2008 г. № 749. Следовательно, у каждого сотрудника должно быть одно удостоверение.

Если направляете в командировку несколько сотрудников, но деньги выдаете одному из них, то следует назначить последнего ответственным. Он и будет отчитываться за командировку.

Законодательство не запрещает выдавать деньги на командировочные расходы ответственному лицу. Такую форму выдачи закрепите приказом руководителя. В нем укажите обязанность ответственного сотрудника своевременно оплачивать проезд и услуги проживания в гостинице.

Запрет передавать подотчетные суммы другим командированным в Указании Банка России от 11 марта 2014 г. № 3210-у. которым утвержден действующий кассовый порядок, отсутствует. Так как суточные имеют адресный характер и выдаются из расчета на каждого человека, ответственный сотрудник может их раздать по ведомости на раздачу суточных. Составьте ее в произвольной форме (за основу можно взять ведомость на выплату зарплаты) и выдайте ответственному сотруднику. Кроме того, с ответственным сотрудником должен быть заключен договор о полной материальной ответственности .*

После командировки ответственный сотрудник должен представить авансовый отчет. К авансовому отчету ответственный сотрудник прикладывает в том числе оригиналы документов, выписанные отелем, в отчете должны быть поименованы все командированные, билеты на проезд в командировку, ведомость на выдачу суточных, а также командировочные удостоверения и служебные задания всех командированных (п. 6.3 указания Банка России от 11 марта 2014 г. № 3210-У ).

действительный государственный советник РФ 3-го класса

5. Статья:Два особых заявления для выдачи подотчетных директору и работникам

С 1 июня упростились правила составления заявления на выдачу денег под отчет. Теперь бухгалтер или сам подотчетный сотрудник может записать сумму и срок, на который надо выдать деньги. Руководителю достаточно поставить в заявлении свою визу (п. 6.3 Указания ЦБ РФ от 11.03.14 № 3210-У ). Поэтому для удобства работы мы подготовили два заявления. Одно — для всех работников (см. образец 1), другое — для директора (см. образец 2).*

В шаблоне заявления для работников можно добавить строчки для записи суммы и срока выдачи денег. Для руководителя компании заявление также обязательно. Ведь с ним у компании действует такой же трудовой договор, как и с остальными работниками. Но бланк для него стоит составить с иными формулировками. В конце руководитель поставит подпись, которая является одновременно разрешающей. Тогда заявление не будет выглядеть так, будто директор разрешает выдать деньги сам себе.*

* Так выделена часть материала, которая поможет Вам принять правильное решение

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Подотчетные суммы можно выдать сотруднику двумя способами и наличными деньгами из кассы, и при помощи банковской карты. Неизрасходованные подотчетные деньги сотрудник должен внести в кассу организации. При этом нужно оформить приходный кассовый ордер. Суммы, которые сотрудник израсходовал сверх полученных под отчет, выдаются ему из кассы. Для этого оформите расходный кассовый ордер формы № КО–2. Номер и дату этого документа указывается в строке авансового отчета «Перерасход выдан по кассовому ордеру». Таким образом, в отношении выдачи подотчетных сумм сотруднику организация оформляет операции верно. При внесении денежных средств директором в кассу должны быть также оформлены соответствующие документы (авансовый отчет), подтверждающие наличие неизрасходованных сумм.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как выдать деньги под отчет

Подотчетные суммы можно выдать сотруднику двумя способами:

Выдача подотчетных сумм наличными

Если организация выдает сотруднику подотчетные суммы наличными, деньги для выдачи можно получить:

Это следует из положений пункта 2 указания ЦБ РФ от 20 июня 2007 г. № 1843-У.

Ситуация: можно ли перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника

Представители Минфина и Казначейства России придерживаются мнения, что денежные средства можно перечислять на зарплатные карты сотрудников в целях:

– оплаты командировочных расходов;

– компенсации документально подтвержденных расходов.*

Для этого в учетной политике организации предусмотрите такой порядок расчета с подотчетными лицами. Например, пропишите, что «все расчеты по подотчетным суммам проводятся либо через кассу, либо с использованием зарплатных карт сотрудников».

Аналогичные разъяснения приведены в совместном письме от 10 сентября 2013 г. Минфина России № 02-03-10/37209 и Казначейства России № 42-7.4-05/5.2-554. Несмотря на то что это письмо адресовано бюджетным учреждениям, его положения можно распространить и на коммерческие организации.

Некоторые арбитражные суды также не отрицают возможность выдачи подотчетных денежных средств на банковскую карту сотрудника. Например, в постановлении от 11 февраля 2008 г. № А52-174/2007 ФАС Северо-Западного округа указал, что организация правомерно перечислила на зарплатный счет сотрудника подотчетные денежные средства. Эта операция была подтверждена приказом руководителя (в нем была зафиксирована возможность выдавать подотчетные суммы своим сотрудникам путем их перечисления на банковские карты).

Стоит отметить, что в унифицированном бланке авансового отчета предусмотрена только одна форма выдачи подотчетных сумм – наличными деньгами. Такое же мнение было высказано Банком России в письме от 18 декабря 2006 г. № 36-3/2408. В то же время в письме от 24 декабря 2008 г. № 14-27/513 Банк России при комментировании расчетов по командировкам указал на то, что вопрос о возможности использования банковских карт для расчетов по подотчетным суммам не относится к его компетенции. Ранее выпущенное письмо при этом отменено не было. Поэтому организация должна самостоятельно принять решение, руководствоваться ей этим письмом или нет.

Кроме того, организация вправе применять самостоятельно разработанную форму авансового отчета. предусмотрев в ней иные способы выдачи денег, а не только наличными.

Таким образом, организация вправе перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника, при условии, что это предусмотрено учетной политикой. Вместе с тем, если бухгалтер хочет полностью обезопасить себя от лишних споров с контролирующими ведомствами, по возможности все расчеты по подотчетным суммам проводите через кассу.

В любом случае ответственности за перечисление подотчетных денег сотрудника на ту же банковскую карту, на которую перечисляется его зарплата, не установлено. К числу кассовых нарушений (нарушения порядка работы с наличными деньгами и ведения кассовых операций) перечисление подотчетных сумм на зарплатную карту не относится (ст. 15.1 КоАП РФ ).

действительный государственный советник РФ 3-го класса

2. Рекомендация:Как возместить сотруднику перерасход денег, выданных под отчет

При проверке авансового отчета может быть выявлено, что сотрудник израсходовал денег больше, чем ему было выдано. Если перерасход обоснован, то организация должна его возместить* (ст. 22 ТК РФ. указания. утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55 ).

Перерасход можно считать обоснованным, если выполнены такие условия:

Если одно из указанных условий не выполняется, деньги сотруднику можно не возмещать. Таковы требования указаний. утвержденных постановлением Госкомстата России от 1 августа 2001 г. № 55 .

Компенсация перерасхода из кассы

Суммы, которые сотрудник израсходовал сверх полученных под отчет, выдайте ему из кассы. Для этого оформите расходный кассовый ордер формы № КО–2. Номер и дату этого документа укажите в строке авансового отчета «Перерасход выдан по кассовому ордеру» .* Это предусмотрено в указаниях. утвержденных постановлением Госкомстата России от 1 августа 2001 г. № 55 .

Компенсация перерасхода на зарплатную карту

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм на ту же банковскую карту, на которую перечисляется его зарплата

Однозначного ответа на этот вопрос законодательство не содержит.

В бланке авансового отчета предусмотрена только одна форма возмещения перерасходованных подотчетных сумм – наличными деньгами. Такое же мнение было высказано Банком России в письме от 18 декабря 2006 г. № 36-3/2408 .*

В то же время в письме от 24 декабря 2008 г. № 14-27/513 при комментировании расчетов по командировкам Банк России указал на то, что вопрос о возможности использования банковских карт для расчетов по подотчетным суммам не относится к его компетенции. Ранее выпущенное письмо при этом отменено не было. Поэтому организация должна самостоятельно принять решение, руководствоваться ей этим письмом или нет.

Некоторые арбитражные суды не отрицают возможность возместить перерасход на банковскую карту сотрудника.* Например, в постановлении от 11 февраля 2008 г. № А52-174/2007 ФАС Северо-Западного округа указал, что организация правомерно перечислила на «зарплатный» счет сотрудника подотчетные денежные средства. А сотрудник в свою очередь впоследствии правомерно вернул со своего банковского счета неиспользованные им подотчетные суммы. Эти операции были подтверждены приказом руководителя (в нем была зафиксирована возможность выдавать подотчетные суммы своим сотрудникам путем их перечисления на банковские карты), авансовым отчетом сотрудника, приходным кассовым ордером (на основании которого остаток неиспользованного аванса был возвращен в организацию), товарными накладными, чеками ККТ, квитанциями.

Во избежание лишних споров с контролирующими ведомствами по возможности все расчеты по подотчетным суммам проводите через кассу. Однако в любом случае ответственности за возмещение сотруднику перерасхода подотчетных сумм на ту же банковскую карту, на которую перечисляется его зарплата, не установлено.* К числу кассовых нарушений (нарушения порядка работы с наличными деньгами и ведения кассовых операций) возмещение перерасхода подотчетных сумм на зарплатную карту не относится (ст. 15.1 КоАП РФ ).

действительный государственный советник РФ 3-го класса

3. Рекомендация:Как принять не израсходованную сотрудником часть суммы, выданной под отчет

Сотрудник должен отчитаться по суммам, полученным под отчет, не позднее трех рабочих дней после истечения срока, на который эти суммы выданы. Для этого ему необходимо предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии руководителю авансовый отчет с прилагаемыми подтверждающими документами (п. 4.4 Положения Банка России от 12 октября 2011 г. № 373-П ). С какой даты отсчитывать этот срок, зависит от того, на какие цели сотруднику были выданы подотчетные деньги.*

Если сотрудник получил деньги под отчет на хозяйственные нужды, то отчитаться за них он должен в течение трех дней со дня окончания срока, на который они ему были выданы (п. 4.4 Положения Банка России от 12 октября 2011 г. № 373-П ).

Если деньги выданы под отчет на командировочные расходы, то отчитаться за них сотрудник должен в течение трех рабочих дней после возвращения из командировки (п. 26 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749 ).

Проверка авансового отчета, его утверждение руководителем и окончательный расчет по нему осуществляются в срок, установленный руководителем (п. 4.4 Положения Банка России от 12 октября 2011 г. № 373-П ). То есть вернуть неизрасходованные суммы сотрудник должен в срок, который установлен руководителем.*

Неизрасходованные подотчетные деньги сотрудник должен внести в кассу организации. При этом нужно оформить приходный кассовый ордер.* Такие требования содержат указания. утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55. Методические указания. утвержденные приказом Минфина России от 15 декабря 2010 г. № 173н .

действительный государственный советник РФ 3-го класса

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.