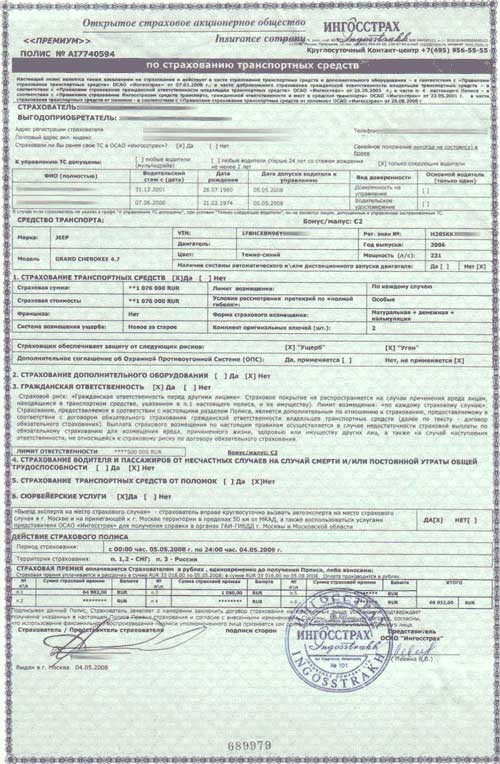

Рейтинг: 4.8/5.0 (1900 проголосовавших)

Рейтинг: 4.8/5.0 (1900 проголосовавших)Категория: Бланки/Образцы

Нумерация бланков под заказ.

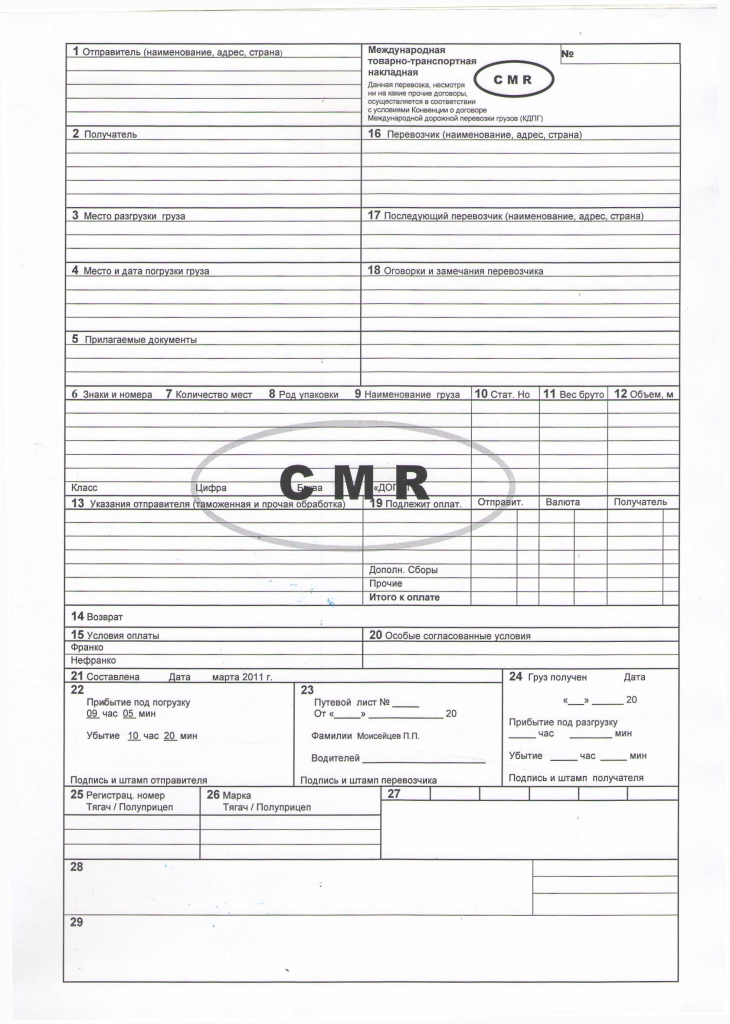

Товарно-транспортной накладной называется документ, сопровождающий груз, предназначенный для учета перемещения товарно-материальных ценностей. Накладная необходима для расчета за их перевозки автомобилями. Она подтверждает заключение договора о перевозке груза, определяет условия транспортировки, фиксирует сведения о стоимости услуг и порядке расчета. Обычно составлением товарно-транспортной накладной занимается грузоотправитель, однако сделать это может и перевозчик по согласованию сторон.

Состоит такая накладная из двух разделов: товарного, где определены взаимоотношения между грузоотправителем и грузополучателем, и транспортного, в котором определяются взаимоотношения между грузоотправителем и организацией, оказывающей услугу перевозки. Выписывать товарно-транспортную накладную нужно в трех оригинальных экземплярах. Купить форму, напечатанную на газетной бумаге формата А4, можно у нас. Форма утверждена Постановлением Госкомстата России от 28.11.97.

А4,газетная бумага. Типовая межотраслевая форма № 1-Т Утверждена Постановлением Госкомстата России от 28.11.97 № 78

В типографии "Рубланк" вы можете купить бланк ТТН( Товарно-транспортную накладную ф.1)

С этим товаром заказывают:

Цена: 200 руб (товар в наличии)

Цена: 200 руб (товар в наличии)

Цена: 200 руб (товар в наличии)

Цена: 200 руб (товар в наличии)

Цена: 800 руб (товар в наличии)

Оставить комментарий:Информация, представленная на сайте, носит справочный характер и не является публичной офертой, определяемой положениями Главы 28 ГК РФ. Все права защищены © 2010-2016.

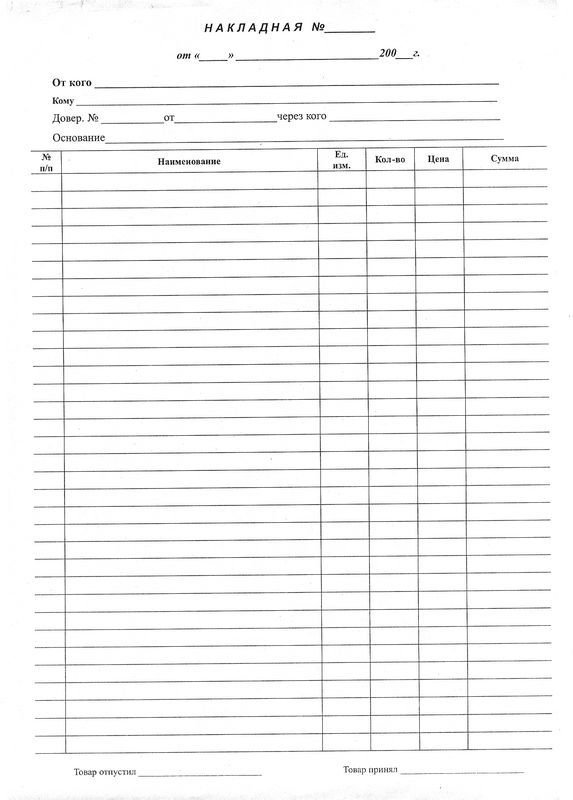

ОСОБЕННОСТИ УЧЕТА И ВЕДЕНИЯ ТОВАРНЫХ НАКЛАДНЫХ

В бухгалтерском учете к ведению товарных накладных предъявляются следующие требования:

Товарная накладная применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации.

Составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Кладовщик отпускает товары со склада на основании накладной и доверенности, выписанной на имя получателя.

Графу накладной "Вид операции" заполняют, если организация ведет автоматизированный учет и разработала для этого собственные кодировки.

Оформленную накладную кладовщик, отпустивший товары, должен передать в бухгалтерию. На основании товарной накладной бухгалтер должен отразить учет товаров проводками.

Дебет 90-2 Кредит 41

списана себестоимость проданных товаров;

Дебет 91-2 Кредит 41

- списана себестоимость товаров, переданных безвозмездно.

Программа БухСофт формирует эти проводки и рассчитывает сумму по ним автоматически (по методу средней себестоимости, по методам ФИФО и ЛИФО)

Накладная должна храниться в архиве организации 5 лет.

освидетельствование ККМ, проводится один раз в год в декабре-июне с целью проверки программной и аппаратной части фискального регистратора на соответствие требованиям завода-изготовителя. По окончании проведения освидетельствования кассовый аппарат опломбируется, на наго устанавливается знак «Сервисное обслуживание» текущего года и вносятся записи в формуляр ККМ и журнал учета вызовов технических специалистов.