Рейтинг: 4.3/5.0 (1878 проголосовавших)

Рейтинг: 4.3/5.0 (1878 проголосовавших)Категория: Бланки/Образцы

В большинстве банков от плательщиков требуется указать уникальный идентификатор в соответствующих документах. Поэтому многие задаются вопросами: что такое УИН, как его обозначить? Об этом необходимо узнать до того, как осуществлять платеж, поскольку при допущении ошибок сумма будет возвращена на счет без зачисления. УИН означает идентификатор начислений.

В большинстве банков от плательщиков требуется указать уникальный идентификатор в соответствующих документах. Поэтому многие задаются вопросами: что такое УИН, как его обозначить? Об этом необходимо узнать до того, как осуществлять платеж, поскольку при допущении ошибок сумма будет возвращена на счет без зачисления. УИН означает идентификатор начислений.

Постановление Министерства финансов о том, что этот показатель требуется указывать в платежных документах, было принято в начале 2014 года. После вступления в силу этого постановления в форму 0504510 «Квитанция» уникальный идентификатор был внесен как обязательный реквизит.

УИН используют для того, чтобы правильно определить поступление того или иного денежного перевода в бюджетные органы и упростить систему денежных начислений. Такой идентификатор позволяет сократить количество невыясненных налоговых, таможенных и других денежных поступлений. Указывать данный идентификатор требуется:

Ко второй группе относится, например, уплата налогов. Однако не все налогоплательщики должны указывать данный идентификатор.

В каких случаях УИН не формируетсяУникальный идентификатор не указывается в платежных документах при перечислении налоговых сборов индивидуальными предпринимателями и юридическими лицами. Вместо этого используется код КБК. В случае когда необходимо указать дополнительную информацию о назначении платежа, в соответствующей графе ставится «УИН0///», а после разделительного знака прописываются дополнительные данные для идентификации. Уплата имущественных налогов физическими лицами тоже не требуют указания идентификатора. Вместо УИН в данном случае используется индекс документа.

При оплате медицинских услуг в квитанции тоже присутствует графа «Уникальный идентификатор». Однако в большинстве случаев платные медицинские услуги не предполагают использования уникального кода при совершении платежей. Для перечисления денег требуется поставить «0» в графе УИН. В каждом медицинском учреждении эта информация публикуется на официальном сайте. Также информацию о данном коде можно получить в медицинском центре, где была выписана данная квитанция.

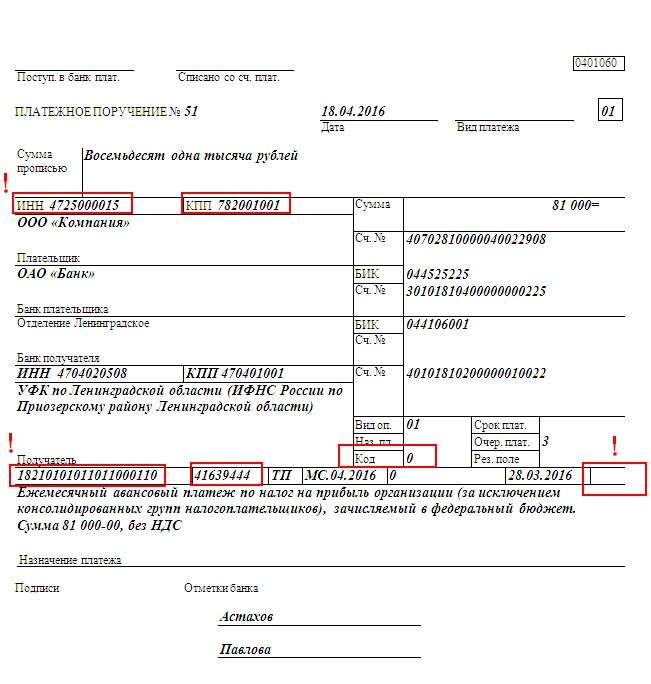

Где указывается кодУзнать УИН можно в организации, в которую совершается перечисление средств. Бюджетные организации прописывают код начислений в квитанции в двадцать второй графе. При этом банковскому работнику необходимо продублировать УИН в платежном документе. При осуществлении безналичных платежей предприниматели ставят 0 в графе кода. Сегодня УИН применяется не в каждой организации, а только в тех, которые имеют большой поток платежей (налоговая, ГИБДД). Однако он может быть указан и в квитанции за детский сад или за школу. При этом информацию об идентификаторе реально получить в бухгалтерии детского сада.

В платежном поручении этот идентификатор указывается в строке «Назначение платежа». Перед самим кодом прописывается «УИН», после чего указывается двадцать цифр кода (без пробелов). УИН при оплате за обучение позволяет осуществить платеж за данного ученика. Стоит отметить, что при оплате за школу не требуется узнавать код каждый месяц. Оплату в данном случае можно совершать по одному УИН, который определяется для каждого учащегося школы. Узнать код можно у профильного специалиста в учебном заведении. Банки и кредитные организации такой информацией не обладают.

УИН формирует организация, в адрес которой совершаются начисления. Если платеж совершается в ГИБДД, УИН может сформировать банковский работник. Каждый плательщик имеет свой уникальный код для каждого отдельного платежа. Если плательщик не знает, какой УИН следует проставить, в соответствующей графе квитанции нужно указать значение 0. Если оставить эту строку пустой, банк не сможет принять платеж. Некоторые сталкиваются с проблемой, когда при совершении платежа код не идентифицируется. В этом случае необходимо обратиться в организацию, в которую направлен платеж, и проверить правильность указанного в платежном документе кода.

Оплата штрафа в ГИБДДЕсли речь идет о штрафе, который необходимо оплатить в ГИБДД, плательщику не нужно самостоятельно узнавать уникальный идентификатор. В этом случае код формируется исходя из двух основных характеристик:

При этом каждая цифра идентификатора имеет свое значение. Первые три означают код, который присвоен распорядителю. В ГИБДД первые три цифры кода – 188. Четвертая цифра означает организацию, которая принимает платеж. В данном случае это «1». Пятая цифра – назначение платежа. Если речь идет о штрафе, то пятой цифрой в коде является «1». Шестая и седьмая цифры – дата составления протокола. Все остальные цифры – серийный номер протокола. Этот код предоставляет всю необходимую информацию для определения того, за какой именно штраф производится оплата.

Читайте статьи по теме:

В платежках нужно в обязательном порядке указывать код УИН. Где взять УИН и как указывать УИН в платежном поручении узнаете в этой статье.

В статье перечислены случаи, когда УИН не указывается.

Где в платежном поручении указывается УИНУИН может быть указан, если налоговики сами направят запрос на уплату недоимки. И в требовании они проставят нужный УИН, который и нужно будет затем перенести в платежку. Таким образом, присваивать УИН должны налоговые инспекции.

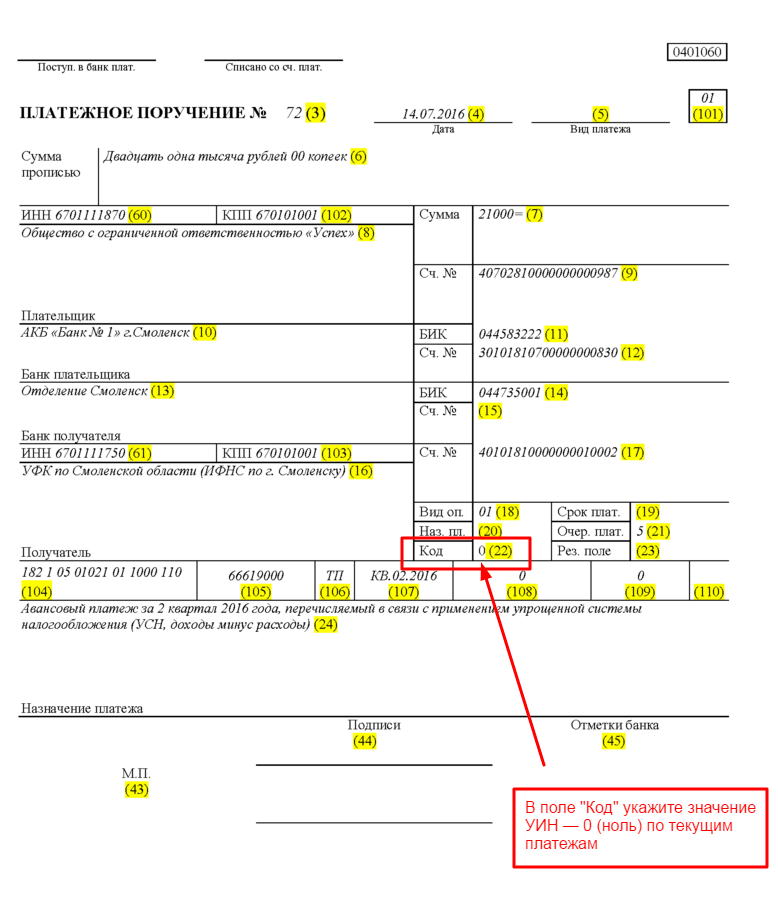

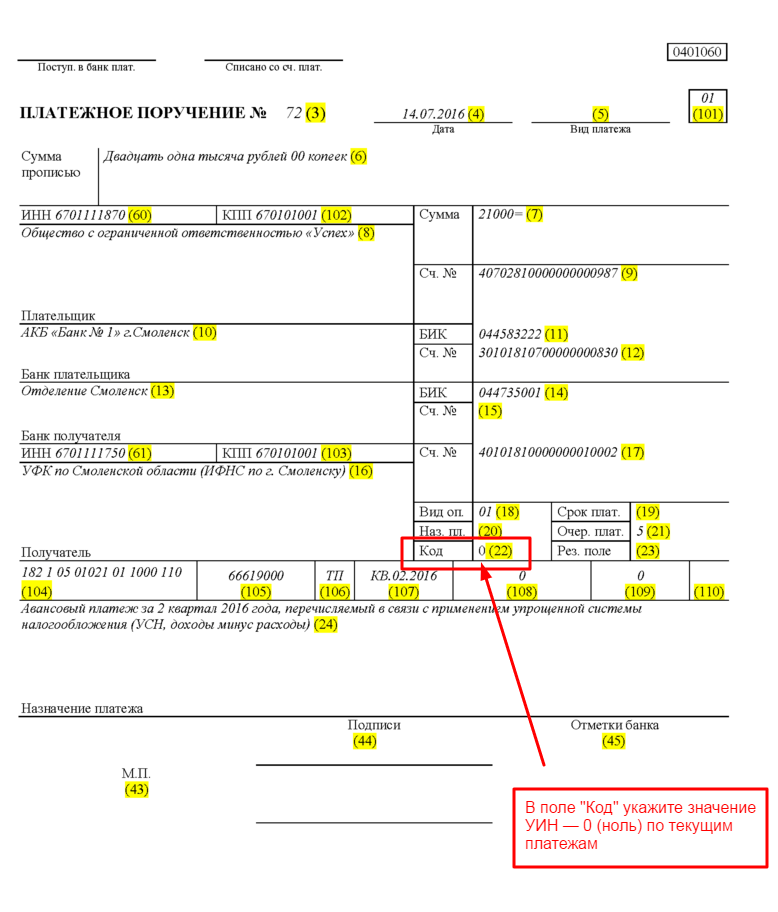

При невозможности указать конкретное значение УИН в реквизите «Код» указывается ноль (0). Также вместо УИН указывается (0) указывается при уплате текущих налогов и взносов. Иными словами, если выплатите, например, НДФЛ в общем порядке, а не недоимку, вместо УИН надо указать (0). То есть УИН в 2016 году указывайте значением (0) при уплате текущих платежей.

Платежное поручение: образцы и правила заполнения УИН в платежных поручениях: правила указанияУИН в платежном поручении заполняйте, только если вы платите налоги и взносы по требованию, выписанному инспекцией. Ведь именно в этом документе налоговики указывают код УИН. В остальных случаях в поле 22 УИН ставьте значение 0. Разъяснения об этом Минфин России приводил в письме от 18.04.2014 № 02-08-12/18188.

Ситуации, когда УИН не указываетсяПри уплате текущих платежей УИН указывается значением ноль (0). В этом случае определять плательщика налоговики будут по ИНН и КПП, а платеж — по КБК.

Таким образом, при добровольной уплате налогов в реквизите «Код» (поле 22) указывается «0».

Где указывать УИН?Приказом Минфина предусмотрено указание УИН — в платежном поручении в поле «Код» (поле 22).

Заполнение платежного поручения с кодом УИНПриказом Минфина России от 12.11.2013 № 107н утверждены правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации. Соблюдение данных правил предусматривает обязательность заполнения всех реквизитов распоряжения о переводе денежных средств в уплату платежей в бюджетную систему РФ.

Для плательщиков налоговых платежей, администраторов доходов бюджетов, всех иных составителей распоряжений правилами предусмотрено указание в распоряжении уникального идентификатора начисления (УИН).

Читайте бесплатно в майском номере журнала «Упрощенка» Указание УИН физлицами в 2016 годуНалогоплательщики — физические лица уплачивают имущественные налоги (земельный налог, налог на имущество физических лиц, транспортный налог) на основании налогового уведомления, направленного налоговым органом, и приложенного к нему платежного документа (извещения) по форме №ПД (налог).

Данные документы заполняются налоговым органом. При этом в качестве кода УИН в платежном документе (извещении) по форме № ПД (налог) указывается индекс документа.

В том случае, если физическое лицо хочет перечислить в бюджетную систему налоговые платежи при отсутствии уведомления от налогового органа и приложенного к нему заполненного платежного поручения (извещения), то оно формирует платежный документ самостоятельно.

Платежный документ может быть сформирован с использованием электронного сервиса, размещенного на сайте ФНС России. В этом случае индекс документа присваивается автоматически.

Налоги могут быть оплачены в наличной денежной форме через кредитную организацию.

В случае заполнения платежного документа (извещения) по форме № ПД-4сб (налог) физическим лицом в отделении ОАО Сбербанка индекс документа и УИН не указываются. При этом в платежном документе (извещении) обязательно указание фамилии, имени, отчества физического лица, а также адреса места жительства или места пребывания (при отсутствии у физического лица места жительства).

Также налоги физическим лицом могут быть оплачены через любую другую кредитную организацию, которой может быть оформлено полноформатное платежное поручение. В этом случае в поле 22 «Код» указывается «0» или индекс документа, присвоенный налоговым органом, при его наличии у физического лица.

Образец платежного поручения с УИН

Теперь вы знаете ответ на вопрос: "Как указывать УИН в платежном поручении?".

Образцы платежных поручений404 - Категория РЅРµ найдена

Вы не можете посетить текущую страницу по причине:

Пожалуйста, перейдите на одну из следующих страниц:

Если проблемы продолжатся, пожалуйста, обратитесь к системному администратору сайта и сообщите об ошибке, описание которой приведено ниже.

Категория не найдена

Внимание! Первоначальный текст Приказа Минфина от 12 ноября 2013 г. N 107н после регистрации в Минюсте России изменился. После вступления в силу этого приказа c 04.02.2014, указание УИН в платежных поручениях стало обязательным!

Приказ был опубликован в Российской газете 24 января 2014 года. Таким образом, он вступает в силу и применяется только с 04 февраля 2014 года!

И ещё. Не ищите какие-либо списки, справочники и таблицы УИН. Их нет и быть не может. Код УИН на то и уникальный, что не может повторяться дважды и более. УИН присваивается всегда при начислении платежа администратором доходов бюджетной системы России. Если налогоплательщик сам рассчитывает налог или страховой взнос, никакого кода УИН у такого платежа в принципе быть не может. Об этом читайте ниже.

В последнее время очень часто возникали ситуации, когда у многих организаций и индивидуальных предпринимателей сотрудники банков требовали писать в платежном поручении на уплату налогов и страховых взносов УИН – уникальный идентификатор начислений. Сотрудники банков, при этом, ссылались на Письмо Минфина России № 02-04-05/7491, Казначейства России № 42-7.4-05/5.4-147 от 12.03.2013 «О Государственной информационной системе о государственных и муниципальных платежах». Считаем, что ранее, до вступления в силу Приказа Минфина от 12.11.13 № 107н, эти требования были не законны. И вот почему.

Вы должны знать, что никем до 04.02.2014 года не вводилась обязанность для клиентов банков писать новый идентификатор. И она не могла быть введена, если только Банк России и Минфин РФ не внесли бы изменения в свои нормативно-правовые акты. Кроме того, при добровольном перечислении налогов и взносов, рассчитанных самими плательщиками, УИН, в настоящее время, вообще не нужен. Он предназначен для того, чтобы банки могли передать информацию о платеже в государственную информационную систему о государственных и муниципальных платежах (ГИС ГПМ). В ней собрана информация о платежах за государственные услуги, такие как регистрация недвижимости, предоставление выписок, справок, административные штрафы и т. п. платежи в бюджеты всех уровней.

Следующие части статьи свёрнуты, для удобства просмотра. Управляя заголовком можно открывать и закрывать нужный раздел текста.

Предоставляет этот код только администратор платежа, то есть государственный или муниципальный орган, который начислил данный платеж. Пока никто из администраторов платежей не готов его сообщать. Только в МВД России уже вписывают идентификатор в постановления о штрафах за нарушения правил дорожного движения. Код УИН можно будет взять из постановления и написать в платежке или квитанции на оплату штрафа. А ФНС России, которая оказывает услуги, например, по выдаче выписок из реестров, пока не планирует сообщать плательщикам новый идентификатор. Так же поступает и Пенсионный фонд РФ, который является администратором страховых взносов в ПФР и ФФОМС, и Фонд социального страхования России аналогично.

Кроме того, Письмо не является нормативно-правовым актом, и носит рекомендательный характер даже для Участников ГИС ГМП, которыми являются, в частности банки, но никак не клиенты банков. Клиенты банков не являются участниками системы ГИС ГМП.

А Центральный банк РФ, издал Указание от 15 июля 2013 г. № 3025-У О внесении изменений в Положение Банка России от 19 июня 2012 года № 383-П «О правилах осуществления перевода денежных средств», которым ввёл свой уникальный идентификатор - уникальный идентификатор платежа – УИП, который проставляется в платежках, в случаях его присвоения получателем средств. Уникальный идентификатор платежа доводится получателем средств до плательщика в соответствии с договором. Банк установил, что «В распоряжениях о переводе денежных средств в бюджетную систему Российской Федерации указывается уникальный идентификатор платежа в соответствии с требованиями нормативных правовых актов, принятых федеральными органами исполнительной власти совместно или по согласованию с Банком России». И указываться данный идентификатор будет в специальном поле платежного поручения.

Указание ЦБ РФ, в отличие от письма, является нормативным документом и обязательно к исполнению. Вступает в силу оно 31 марта 2014 года. Надо полагать, что УИП, будет иметь то же самое назначение, или даже более широкое, чем УИН, который придумали Минфин и Казначейство. Будем надеяться, что к дате вступления в силу Указания ЦБ РФ, государственные ведомства придут к единому соглашению о единообразном указании универсального идентификатора УИН или УИП в распоряжениях о переводе денежных средств.

К сожалению, приходится констатировать, что начиная с 2008 года, разные министерства и ведомства, входящие в Правительство России, во многом действуют каждое само по себе, не утруждаясь в согласовании единообразной политики, как в области финансов или налогов, так и в любой другой сфере государственного управления. Универсальный идентификатор потому и называется универсальным, поскольку должен применяться в любых перечислениях одинаково, и должен быть только один, но никак не у каждого государственного органа свой. Но пока наши ведомства друг с другом соревнуются, мы вынуждены как-то выходить из положения.

Поэтому, если вы готовите платежное поручение по уплате государственного или муниципального платежа, и при этом у вас есть документ о начислении с указанием УИН, лучше проставьте его в платежке, чтобы не терять время на споры с банком. Идентификатор должен иметь 20 символов и проставляться после окончания текста в назначении платежа, через разделитель в виде тройного слэша «///» и начинаться с букв УИН, вот так:

"бла бла бла.///УИНХХХХХХХХХХХХХХХХХХХХ".

Если у вас нет сведений об этом идентификаторе, то можете написать так: «///УИН0».

Для перечисления платежей в Пенсионный фонд, текст в назначении платежа будет иметь вид:

Рег. № ХХХ-ХХХ-ХХХХХХ Страховые взносы на ОПС в ПФР страховая часть///УИН0

А для составления платежного поручения на уплату налогов, например НДФЛ с доходов работников, этот текст может быть таким:

Уплата налоговым агентом НДФЛ с доходов работников///УИН0

В настоящее время опубликован Приказ Минфина от 12 ноября 2013 г. N 107н, который заменил действующий ранее № 106н. Правила заполнения платежных поручений изменились с 2014 года, но только по истечении 10 дней с момента официального опубликования этого приказа, то есть с 04.02.2014 (дата публикации 24.01.2014). В том числе, стало обязательным указание УИН при перечислении налогов и взносов в 2014 году. Причём, писать его нужно будет первым, то есть в самом начале, информации в поле "Назначение платежа". То есть, в 2014 году. но только до 31 марта 2014 года. заполнять это поле, нужно будет так:

Уплата страховых взносов по документу ПФР, в котором указан УИН.

Пример:

УИН12345678901234567890/// Рег. № ХХХ-ХХХ-ХХХХХХ Страховые взносы на ОПС в ПФР.

Уплата страховых взносов, рассчитанных самим плательщиком.

Пример:

УИН0/// Рег. № ХХХ-ХХХ-ХХХХХХ Страховые взносы на ОПС в ПФР.

Перечисление налога НДФЛ, по документу ИФНС, в котором указан УИН.

Пример:

УИН12345678901234567890/// Уплата налоговым агентом НДФЛ с доходов работников.

Перечисление налога НДФЛ, исчисленного самим налогоплательщиком.

Пример:

УИН0/// Уплата налоговым агентом НДФЛ с доходов работников.

С 31 марта 2014 года, УИН нужно будет обязательно указывать в специальном поле "Код" . То есть, в поле, предназначенном для указания УИП. Однако нужно обозначить, что это именно УИН, а не УИП. Нужно ли будет писать эти буквы вместе с кодом, пока не ясно. Однако максимальное разрешенное количество знаков в реквизите "22" установлено равным 25, а знаков в коде УИН только 20. Изменяются и правила заполнения некоторых других полей платежного поручения .

Однако продолжим. Например, как налоговые органы или внебюджетные фонды будут присваивать каждому платежу уникальный номер, если плательщики налогов и взносов сами рассчитывают суммы к уплате? А если УИН будет присваиваться не уникальному начислению, а стандартному, например, каждому виду налога и каждому виду страхового взноса, то какой же он тогда будет уникальный? И зачем тогда нужны будут КБК и значения в других полях поручения, если в УИН станет кодироваться точно такая же информация? Поживём, увидим.

Упомянутое Письмо Минфина России № 02-04-05/7491, Казначейства России № 42-7.4-05/5.4-147 от 12.03.2013 «О Государственной информационной системе о государственных и муниципальных платежах» адресовано Участникам системы ГИС ГМП, то есть банкам, а не клиентам банков. Можете обратить внимание сотрудника банка на последний абзац в указанном письме, в котором говорится: «При отсутствии в распоряжении идентификаторов либо одного из идентификаторов в соответствующих полях извещения о приеме к исполнению распоряжения Участником проставляются нули ("0")».

В период с 1 января 2014 года и до момента вступления в законную силу приказа Минфина от 12.11.13 № 107н, указание в платежном поручении на оплату платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги, идентификаторов УИН, ИП, является добровольным для налогоплательщиков и страхователей. При этом код УИН указывается в поле "Назначение платежа", а код ИП (для физических лиц) указывается в поле 108 платежного поручения. Отказ сотрудника банка в приеме платежек без УИН и ИП до момента вступления в силу указанного приказа должен считаться неправомерным. Но, чтобы не спорить с банком, проставляйте в назначении платежа значение УИН0/// в самом начале текста, а в реквизите "108" просто ноль "0" вместо кода идентификатора ИП.

Теперь, видимо, Федеральному Казначейству придётся внести изменения в своё же письмо от 20 декабря 2013 г. N 42-7.4-05/5.3-836, в котором написано цитируем:

В переходный период с 1 января 2014 г. до 31 марта 2014 г. в платежном поручении на оплату платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги, могут указываться следующие идентификаторы:

- в реквизите 108 платежного поручения может указываться ИП;

- в реквизите 24 "Назначение платежа" платежного поручения может указываться УИН.

В соответствии с Приказом N 107н с 31 марта 2014 г. в платежном поручении на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги, должны указываться. в том числе, следующие идентификаторы:

- в реквизите 108 платежного поручения - идентификатор сведений о физическом лице (далее - ИП);

- в реквизите 22 "Код" платежного поручения - уникальный идентификатор начислений (далее - УИН).

То же самое ранее было сказано в пункте 7 проекта Приказа Минфина от 12.11.13 № 107н, который пока ещё не опубликован. Цитируем:

7. Настоящий приказ вступает в силу с 1 января 2014 г. за исключением положений об указании в распоряжении о переводе денежных средств, форма которого установлена Положением Банка России № 383-П, идентификатора сведений о физическом лице в реквизите "108" и уникального идентификатора начисления (УИН) в реквизите "Код", предназначенном для указания уникального идентификатора платежа, и вступающих в силу с 31 марта 2014 года.

До 31 марта 2014 года в распоряжениях о переводе денежных средств, форма которых установлена Положением Банка России № 383-П, в реквизите "108" может указываться идентификатор сведений о физическом лице, а в реквизите "Назначение платежа" может указываться уникальный идентификатор начисления или индекс документа из извещения физического лица, заполненного за плательщика налоговых платежей налоговым органом (далее - уникальный идентификатор начисления), текстовая информация, предусмотренная Положением Банка России № 383-П, а также иная информация, необходимая для идентификации платежа.

Однако после регистрации приказа в Минюсте России, его текст изменился. В частности, теперь в пункте 8 сказано, цитируем:

8. Настоящий приказ вступает в силу в установленном порядке, за исключением положений об указании в распоряжении о переводе денежных средств, форма для которого установлена Положением Банка России N 383-П, уникального идентификатора начисления (УИН) в реквизите "Код", предназначенном для указания уникального идентификатора платежа, вступающих в силу с 31 марта 2014 года.

До 31 марта 2014 года в распоряжениях о переводе денежных средств, форма для которых установлена Положением Банка России N 383-П, в реквизите "Назначение платежа" указывается уникальный идентификатор начисления или индекс документа из извещения физического лица, заполненного за плательщика налоговых платежей налоговым органом (далее - уникальный идентификатор начисления), текстовая информация, предусмотренная Положением Банка России N 383-П, а также иная информация, необходимая для идентификации платежа.

Уникальный идентификатор начисления указывается первым в реквизите "Назначение платежа" и состоит из 23 знаков: первые три знака принимают значение "УИН", знаки с 4 по 23 соответствуют значению уникального идентификатора начисления.

Для выделения информации об уникальном идентификаторе начисления после уникального идентификатора начисления используется знак "///".

Например: "УИН12345678901234567890///".

Да, что касается индивидуальных предпринимателей. Не забудьте в реквизите "8" "Плательщик" указывать после фамилии, имени, отчества и знаков (ИП), адрес регистрации по месту жительства или по месту регистрации, заключив сведения об адресе в двойной слеш "//" перед и после адреса. С 4 февраля 2014 года, после вступления в силу приказа Минфина, это стало обязательным.

Пример:

Иванов Иван Иванович (ИП)//100000, Москва, Улица ул. дом 5, кв. 10//

Если же вас интересуют все изменения в платежных поручениях в 2014 году. прочтите специально написанную для этого статью. Будет, как всегда, интересно, и не менее полезно.

Совсем по-другому обстоят дела с изменениями в очередности платежа. которые однозначно вступили в силу с 14 декабря 2013 года. Будьте внимательны. Неправильно указанная очередь в платежке, непременно будет основанием для её возврата клиенту банка. Хотя в большинстве случаев это так же неправомерно со стороны сотрудников банка.

Информация актуальна на дату публикации 27.08 2013. Последнее редактирование: 04.02.2014

Главная » Бухгалтерия » УИН в платежном поручении

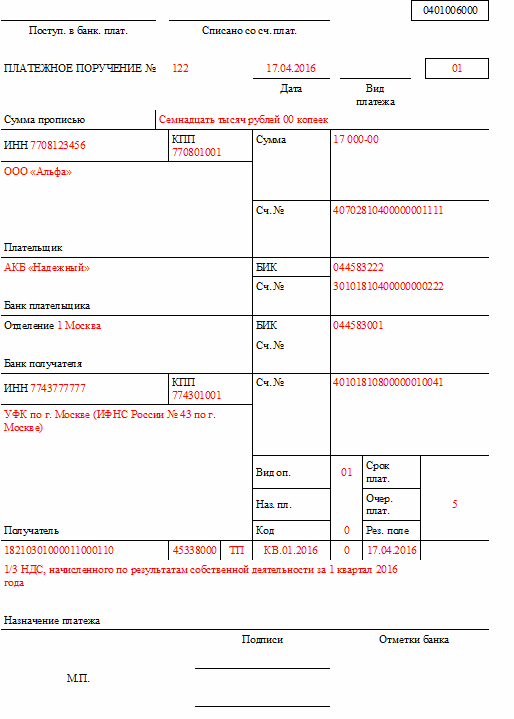

УИН в платежном порученииС начала февраля 2014 года указание уникального идентификатора начислений УИН в платежном поручении, оформляемом на перевод денежных сумм в бюджет, стало обязательным.

Для внесения данных предусмотрена графа 22 «код». Размер поля не позволяет вмещать все двадцать символов идентификатора в одну строку, в связи с чем его разрешено переносить. Юридические лица и индивидуальные предприниматели, осуществляющие платежи по налогам самостоятельно, в графе 22 проставляют нулевые значения кода.

Формированием уникального кода занимается администратор бюджета: ФНС, ГИБДД, ПФР, ФСС и иные организации.

Например, в платежных поручениях от каждого из органов указывается наименование бюджетной организации, название УИН, значение кода:

Пример кода уин в платежном поручении

В случае, когда администратор бюджета формирует платежную квитанцию по оплате задолженности по налоговым платежам (например, оплате земельного, транспортного или иного налога), то в документе указывает присвоенный УИН (в графе индекс, протокол).

Уникальные коды присваиваются чаще всего физическим лицам. Онлайн-сервис налоговых служб позволяет пользователю самостоятельно сформировать квитанцию, в которой автоматически указывается уникальный идентификатор. Код является динамическим, и при каждой последующей квитанции имеет другое значение.

В ситуации, когда инициатором платежа является сам плательщик, а также для предприятий и ИП, самостоятельно оформляющих перечисления, значение УИН будет неизвестен. В этом случае в поле кода 22 проставляются нулевые символы. На текущий момент уникальный идентификатор формируется органами ФНС и ГБДД, остальные получатели бюджетных перечислений его не присваивают.

Никаких таблиц и справочников с кодами УИН не существует, поскольку их значение используется только единожды. Иными словами, каждый платеж проводится под собственным уникальным кодом и больше он никогда не применяется. Следовательно, указывать УИН в нескольких платежных поручения нельзя. Не стоит самостоятельно вводить произвольные символы идентификатора, поскольку он имеет контрольный разряд и платеж не будет проведен. В таком случае лучше ограничится вводом нулевых символов кода.

Указывать значение уникального идентификатора следует для всех платежей, которые будут переведены в федеральный бюджет. При оформлении платежных поручений при перечислении средств в коммерческие организации указывать код не нужно.

Поделитесь с коллегами:

УИН (редчайший идентификатор начислений) в платежном поручении указывается с 4 февраля 2014. УИН в платежном поручении 2016 года В 2016 году организации нужно указывать УИН в платежном. Где указывать УИН в платежном поручении в 2016 году? Где взять УИН? Что будет если не указать. До 4 февраля 2014 года требования банков об указании в платежках кода УИН было незаконным. С 1 января 2014 года вступили в действие новые правила заполнения платежных поручений. ФСС РФ разъяснил, как с 31 марта следует указывать УИН в платежках ФСС РФ сообщил, что с 31. ПРИМЕРЫ ЗАПОЛНЕНИЯ ПЛАТЕЖЕК в ФСС РФ - соцстрах номера и значения полей в платежке в 2017 Тема: Первичные документы; 1. В новомодное время многие компании сталкиваются с оригинальными требованиями банков писать. УИН в реквизите КОД платежки, поле 22 Разъяснено какое значение УИН ставить к реквизите КОД. С 31 марта 2014 года в платежных поручениях о переводе денежных средств на уплату налогов. УИН в платежном поручении с 2017 года: где взять? 1 сентября 2016 Бухгалтеры часто. Как заполнить платежное поручение на уплату страховых взносов в 2016 году. Образец заполнения платежного поручения от ИП самому себе в Бизнес Пак. С 2012 года заполнение платёжных документов и порядок осуществления перевода денежных. Уплата налогов и взносов: как с марта 2016 года изменятся правила заполнения платежек.

Уин в платежном поручении с сентября 2016 года где взятьУин в платежном поручении с сентября 2016 года где взять

2016-09-10, 11:02, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Уин в платежном поручении с сентября 2016 года где взять

Группа: Администраторы

Сообщений: 950

Регистрация: 04.05.2008

Пользователь №: 5

Спасибо сказали: 655 раз(а)

Банки просят указывать в платежных поручениях УИН. Зачем это нужно? Какие требования к заполнению платежных поручений?

Бухгалтеры начали сталкиваться с ситуацией, когда банки просят их отражать в платежном поручении в поле «Назначение платежа» дополнительную информацию, а именно УИН и 20-значный код. Естественно, возникает вопрос, что это такое и зачем это надо указывать.

УИН - универсальный идентификатор начислений.

С 31 марта 2014 года он станет обязательным реквизитом для заполнения платежек.

УИН должен заполняться в поле 22 платежки.Некоторые банки уже запрашивают заполнение УИН в платежном поручении.

Работники банков требуют писать этот код в назначении платежа с начала строки перед текстом. Это правило утверждено в п. 8 приказа Минфин России № 107н от 12.11.13.

В настоящее время по-прежнему действует Приказ Минфина РФ от 24.11.2004 № 106н «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации» (далее – Приказ Минфина РФ № 106н).

Реквизиты, форма (для платежного поручения на бумажном носителе), номера реквизитов платежного поручения установлены в приложениях 1 – 3 к Положению о правилах осуществления перевода денежных средств, утвержденному ЦБ РФ 19.06.2012 № 383-П (далее – Положение № 383-П).

При этом на едином портале раскрытия информации о подготовке федеральными органами исполнительной власти проектов нормативных правовых актов и результатах их общественного обсуждения (regulation.gov.ru) представлен проект приказа Минфина «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации» (далее – проект приказа Минфина). На момент подготовки данного материала документ находится в стадии «Завершение подготовки», следующая стадия – «Принятие акта».

Соответственно, одновременно планируется признать утратившим силу Приказ Минфина РФ № 106н.

Предполагается, что данный приказ начнет действовать с 1 января 2014 года, за исключением положений об указании в распоряжении о переводе денежных средств реквизита «Код», вступающих в силу с 31 марта 2014 года. Предусмотрены переходные положения, которые будут действовать до 31 марта 2014 года. О них мы расскажем дальше.

Таким образом, действительно готовятся изменения в порядке заполнения платежного поручения. Попробуем разобраться в том, с чем связаны данные новшества и какие документы уже действуют, а какие планируется принять в ближайшем будущем.

Исторический экскурс, или Что такое ГИС ГМП?Распоряжением Правительства РФ от 25.10.2005 № 1789-р были одобрены Концепция административной реформы в Российской Федерации в 2006 – 2010 годах и План мероприятий по проведению административной реформы в Российской Федерации в 2006 – 2010 годах.

В соответствии с п. 2.2.2 Плана мероприятий по проведению административной реформы в Российской Федерации в 2006 – 2010 годах был разработан и принят Федеральный закон от 27.07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» (далее – Федеральный закон № 210-ФЗ) (п. 1 Перечня нормативных правовых актов, направленных на регулирование вопросов предоставления государственных и муниципальных услуг, в том числе вопросов предоставления таких услуг в электронном виде, одобренного Протоколом заседания Правительственной комиссии по проведению административной реформы от 08.04.2009 № 88 (разд. VIII)).

Федеральный закон № 210-ФЗ вступил в силу с 30.07.2010, за исключением отдельных положений. Настоящий закон регулирует отношения, возникающие в связи с предоставлением государственных и муниципальных услуг федеральными органами исполнительной власти, органами государственных внебюджетных фондов, исполнительными органами государственной власти субъектов РФ, а также местными администрациями и иными органами местного самоуправления, осуществляющими исполнительно-распорядительные полномочия.

Федеральным законом от 27.06.2011 № 162-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О национальной платежной системе» были внесены поправки в Федеральный закон № 210-ФЗ, которые вступили в силу с 1 января 2013 года. Таким образом, уже почти год действует ст. 21.3 «Государственная информационная система о государственных и муниципальных платежах» Федерального закона № 210-ФЗ.

В соответствии с данными новшествами государственная информационная система о государственных и муниципальных платежах (ГИС ГМП) является информационной системой, предназначенной для размещения и получения информации об уплате физическими и юридическими лицами следующих платежей (далее – государственные и муниципальные услуги и платежи):

В данной ситуации речь идет в том числе о следующих государственных и муниципальных услугах:

об услугах, предоставляемых государственными и муниципальными учреждениями и другими организациями, в которых размещается государственное задание (заказ) или муниципальное задание (заказ), подлежащих включению в реестр государственных или муниципальных услуг и оказываемых в электронной форме в соответствии с Федеральным законом № 210-ФЗ, если указанные услуги включены в перечень, установленный Правительством РФ (п. 3 ст. 1 Федерального закона № 210-ФЗ);

об услугах, которые являются необходимыми и обязательными для предоставления государственных и муниципальных услуг и оказываются организациями, участвующими в предоставлении предусмотренных Федеральным законом № 210-ФЗ государственных и муниципальных услуг, перечень которых утверждается:

1) постановлением Правительства РФ – в отношении услуг, оказываемых в целях предоставления федеральными органами исполнительной власти государственных услуг;

2) нормативным правовым актом субъекта РФ – в отношении услуг, оказываемых в целях предоставления исполнительными органами государственной власти субъекта РФ государственных услуг;

3) нормативным правовым актом представительного органа местного самоуправления – в отношении услуг, оказываемых в целях предоставления органами местного самоуправления муниципальных услуг (п. 1 ст. 9 Федерального закона № 210-ФЗ).

Ответственным за создание, ведение, развитие и обслуживание ГИС ГМП является Казначейство РФ. Оно устанавливает и порядок ведения данной системы по согласованию с ЦБ РФ.

Банк, иная кредитная организация, организация федеральной почтовой связи, территориальный орган Казначейства РФ (другой орган, осуществляющий открытие и ведение лицевых счетов в соответствии с бюджетным законодательством РФ), в том числе производящие расчеты в электронной форме, а также иные органы или организации, через которые перечисляются денежные средства заявителем за указанные выше услуги и платежи, обязаны незамедлительно направлять информацию об их уплате в ГИС ГМП.

Государственные и муниципальные учреждения после начисления суммы, подлежащей уплате заявителем за предоставляемые услуги, а также иных платежей в случаях, предусмотренных федеральными законами, обязаны незамедлительно направлять информацию, необходимую для их уплаты, в ГИС ГМП.

В ГИС ГМП должны сходиться данные как о начислении сумм, подлежащих уплате, так и об их произведенной уплате.

Одновременно с 1 января 2013 года вступил в силу пп. 2 п. 1 ст. 7 Федерального закона № 210-ФЗ, в соответствии с которым органы, предоставляющие государственные услуги, и органы, оказывающие муниципальные услуги, не вправе требовать от заявителя представления документов и информации, включая подтверждающие внесение заявителем платы за предоставление государственных и муниципальных услуг, в том числе об уплате государственной пошлины за их предоставление. Соответствующие данные они должны брать из ГИС ГМП. При этом заявитель вправе представить указанные документы и информацию в органы, оказывающие государственные услуги, и органы, предоставляющие муниципальные услуги, по собственной инициативе.

Зачем нужен УИН?Для реализации поставленных Федеральным законом № 210-ФЗ задач с 1 января 2013 года вступил в силу Порядок ведения Государственной информационной системы о государственных и муниципальных платежах, утвержденный Приказом Казначейства РФ от 30.11.2012 № 19н (далее – Порядок).

Участниками ГИС ГМП могут быть:

Информационное взаимодействие участников (за исключением органов Казначейства РФ) с оператором ГИС ГМП осуществляется после прохождения процедуры регистрации только в электронном виде посредством единой системы межведомственного электронного взаимодействия (СМЭВ), предусмотренной Постановлением Правительства РФ от 08.09.2010 № 697, с применением усиленной квалифицированной электронной подписи участника в соответствии с форматами взаимодействия ГИС ГМП с информационными системами участников, установленными Казначейством РФ и размещенными на сайте этого ведомства в Интернете. Доступ участников к ГИС ГМП обеспечивается в круглосуточном режиме.

В ГИС ГМП используются два вида идентификаторов:

Порядок формирования идентификаторов и допустимые ИП определены форматами взаимодействия.

Идентификатор плательщика (ИП). Извещение о начислении, извещение об аннулировании начисления, извещение об уточнении начисления, направляемые участником оператору ГИС ГМП, должны содержать ИП.

Извещение о приеме к исполнению распоряжения, извещение об аннулировании информации о приеме к исполнению распоряжения, извещение об уточнении информации о приеме к исполнению распоряжения, направляемые участником оператору ГИС ГМП, должны содержать ИП в случае его наличия в распоряжении. При отсутствии в распоряжении ИП в соответствующих полях указанных извещений проставляются нули («0»).

ИП включает в себя идентификатор сведений о физическом лице или идентификатор сведений о юридическом лице.

В качестве идентификаторов сведений о физическом лице используются:

В качестве идентификатора сведений о юридическом лице используется один из следующих идентификаторов:

Уникальный идентификатор начисления (УИН). Извещение о начислении, извещение об аннулировании начисления, извещение об уточнении начисления, направляемые участником оператору ГИС ГМП, в обязательном порядке содержат УИН.

Извещение о приеме к исполнению распоряжения, извещение об аннулировании информации о приеме к исполнению распоряжения, извещение об уточнении информации о приеме к исполнению распоряжения, направляемые участником оператору ГИС ГМП, должны содержать УИН (при его наличии в распоряжении). При отсутствии в распоряжении УИН в соответствующих полях указанных извещений проставляются нули («0»).

Применение идентификаторов. Соответствующие разъяснения даны в Письме Минфина РФ № 02-04-05/7491, Казначейства РФ № 42-7.4-05/5.4-147 от 12.03.2013 «О Государственной информационной системе о государственных и муниципальных платежах».

Для плательщиков – юридических лиц идентификаторы рекомендуется указывать с учетом следующего.

Что касается ИП, идентификационный номер налогоплательщика (ИНН) совместно с кодом причины постановки на учет в налоговом органе (КПП) или код иностранной организации (КИО) совместно с кодом причины постановки на учет в налоговом органе (КПП) указывается в реквизитах распоряжения «ИНН» и «КПП» плательщика.

УИН (в случае его наличия у плательщика) обозначается в реквизите распоряжения «Назначение платежа» после указания текстовой информации, предусмотренной Положением № 383-П.

УИН в реквизите «Назначение платежа» распоряжения рекомендуется отражать с учетом следующих особенностей:

Для плательщиков – физических лиц и индивидуальных предпринимателей идентификаторы рекомендуется применять с учетом следующего.

ИП применяется следующим образом:

Идентификаторы в реквизите «Назначение платежа» распоряжения рекомендуется указывать с учетом следующих особенностей:

Свидетельство о регистрации транспортного средства в органах МВД

Прежде чем перейти к рассмотрению проекта новых правил заполнения платежного поручения, скажем еще об одном документе.

С 31 марта 2014 года начнут действовать изменения, внесенные в Положение № 383-П Указанием ЦБ РФ от 15.07.2013 № 3025-У (далее – Указание № 3025-У).

Положение № 383-П будет дополнено новой нормой (п. 1.21.1), в соответствии с которой в распоряжениях будет указываться уникальный идентификатор платежа в случае его присвоения получателем средств. Уникальный идентификатор платежа должен будет доводиться получателем средств до плательщика в соответствии с договором. Банк получателя средств будет осуществлять контроль уникального идентификатора платежа в случаях и порядке, которые установлены договором, заключенным с получателем средств.

В распоряжениях о переводе денежных средств в бюджетную систему РФ будет указываться уникальный идентификатор платежа в соответствии с требованиями нормативных правовых актов, принятых федеральными органами исполнительной власти совместно или по согласованию с ЦБ РФ.

Кроме того, поле 22 «Код» сегодня, как правило, не заполняется. В Положении № 383-П сказано, что значение реквизита не указывается, если иное не установлено ЦБ РФ. С 31 марта 2014 года в данном поле будет отражаться уникальный идентификатор платежа в случаях, предусмотренных п. 1.21.1 Положения № 383-П. При составлении, воспроизведении распоряжения на бумажном носителе допускается указание уникального идентификатора платежа в реквизите «Код» двумя и более строками. Максимальное количество символов – 25.

Теперь стало более понятно, почему возникла необходимость в принятии нового порядка заполнения платежного поручения.

Проектом приказа Минфина в соответствии с п. 7 ст. 45 НК РФ и в целях совершенствования органами Казначейства РФ, налоговыми органами, таможенными органами и иными администраторами доходов бюджетов, государственными (муниципальными) учреждениями автоматизированных процедур обработки информации, содержащейся в распоряжениях плательщиков налогов, сборов и иных платежей в бюджетную систему РФ, а также платежей за государственные и муниципальные услуги и услуги, являющиеся необходимыми и обязательными для оказания государственных и муниципальных услуг, предполагается утвердить правила указания информации:

Сравним новые правила заполнения платежного поручения с действующими в настоящее время правилами, утвержденными Приказом Минфина РФ № 106н, и выявим основные новшества.

Напомним, что форма и реквизиты платежного поручения не меняются. Новым будет только порядок его заполнения. При этом принципиальных новшеств не будет, в основном все изменения носят уточняющий характер, а также будет заполнено поле 22 «Код».

В приложении 2 в поле 105 распоряжения будет указываться значение кода, присвоенного территории муниципального образования или населенного пункта, входящего в состав муниципального образования, в соответствии с Общероссийским классификатором территорий муниципальных образований (далее – ОКТМО). При этом указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налогов, сборов и иных платежей. При уплате налогового платежа на основании налоговой декларации (расчета) в поле 105 указывается код ОКТМО в соответствии с данной декларацией (расчетом). Напомним, что сегодня в этом поле отражается значение кода ОКАТО.

В поле 106 распоряжения указывается значение основания платежа. Как и сейчас, данный показатель будет иметь два знака, но сможет принимать кроме привычных значений (например, «ТП» – платежи текущего года и др.) еще и следующие:

Кардинально изменятся правила заполнения поля 110. Сегодня в нем указывается показатель типа платежа, который имеет два знака и может принимать следующие значения:

Планируется, что в поле 110 распоряжения будет указываться показатель типа платежа, который будет иметь два знака и может принимать следующие значения:

При уплате налога (сбора), в том числе авансового платежа, взноса, применении налоговых санкций, установленных НК РФ, уплате административных и иных штрафов, а также других платежей, администрируемых налоговыми органами, в поле 110 будет указываться значение «0».

Как мы сказали выше, согласно Указанию № 3025-У в реквизите «Код» распоряжения отражается УИН.

В реквизите «Назначение платежа» распоряжения после информации, установленной Положением № 383-П, будет указываться дополнительная информация, необходимая для идентификации назначения платежа.

Принципиально новым является приложение 4 «Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации». В действующем сегодня документе отдельных правил для уплаты страховых взносов нет, поэтому после утверждения нового порядка заполнения платежного поручения необходимо уделить данному вопросу самое пристальное внимание.

Планируется, что новый порядок оформления платежных поручений вступит в силу с 1 января 2014 года. При этом Указание № 3025-У, которое вносит изменения в Положение № 383-П, начнет действовать с 31 марта 2014 года. В проекте приказа Минфина предусмотрены следующие переходные положения.

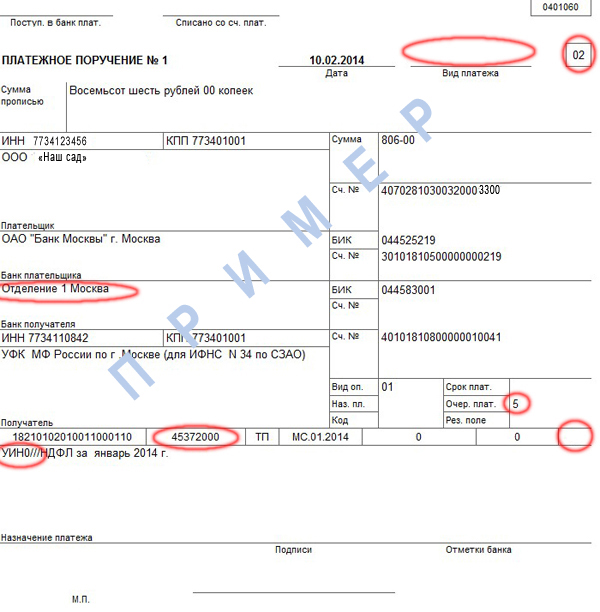

До 31 марта 2014 года в распоряжениях о переводе денежных средств, форма которых установлена Положением № 383-П, в реквизите «Назначение платежа» указываются УИН или индекс документа из извещения физического лица, заполненного за плательщика налоговых платежей налоговым органом и состоящего

из 20 символов, текстовая информация, предусмотренная Положением № 383-П, а также иные сведения, необходимые для идентификации платежа.

УИН указывается первым в реквизите «Назначение платежа». Он состоит из 23 знаков: первые три знака принимают значение «УИН», знаки с 4-го по 23-й соответствуют значению УИН.

Для выделения информации об УИН после уникального идентификатора начислений используется символ «///», например: «УИН12345678901234567890///».

Составитель распоряжения о переводе денежных средств в уплату платежей физических лиц, в том числе за государственные и муниципальные услуги, указывает УИН в соответствующем реквизите распоряжения.

Кредитные организации, платежные агенты, организации федеральной почтовой связи при составлении платежных поручений на общую сумму с реестром в уплату платежей, в том числе за государственные и муниципальные услуги, производимых физическими лицами, в поле «Назначение платежа» указывают информацию в соответствии с Положением № 383-П. УИН отражается в соответствующем реквизите реестра, сформированного к платежному поручению на общую с реестром сумму.

по материалам klerk.ru