Рейтинг: 4.8/5.0 (1891 проголосовавших)

Рейтинг: 4.8/5.0 (1891 проголосовавших)Категория: Инструкции

Консультации. Списание медицинских препаратов

Материал подготовлен специалистами редакции журнала "Бюджетная бухгалтерия"

Списание медицинских препаратов

ВОПРОС: Каков порядок списания медикаментов, спирта, рентгеновской пленки и химических реактивов на лечение и проведение обследований больных в учреждениях и заведениях здравоохранения?

ОТВЕТ: Правильность списания медицинских препаратов является одним из основных вопросов, тревожащих все лечебно-профилактические учреждения здравоохранения, так как ни одно лечение не проводится без медикаментозной помощи.

Итак, рассмотрим порядок списания медицинских препаратов в лечебно-профилактических учреждениях и заведениях здравоохранения.

Основным документом, регламентирующим учет медицинских препаратов, является Инструкция по учету медикаментов, перевязочных средств и изделий медицинского назначения в лечебно-профилактических учреждениях, находящихся на Государственном бюджете СССР, утвержденная приказом Министерства здравоохранения СССР от 02.06.87 г. № 747 (далее - Инструкция № 747).

Основанием для списания бухгалтерией учреждения медикаментов с учета является Отчет о движении лекарственных средств, подлежащих предметно-количественному учету (ф. 2-МЗ) (далее - Отчет), который составляется материально ответственными лицами отделений учреждения. Следует отметить, что в Отчете отражается списание только тех медикаментов, которые уже фактически использованы на лечение больных. Не следует отражать в Отчете медикаменты как использованные и подлежащие списанию, если они только выданы материально ответственным лицом отделения на пост или другим структурным подразделениям отделения для дальнейшего использования на лечение больных.

Отделениям, которые в своем составе имеют структурные подразделения (пост, манипуляционную и т. п.), целесообразно организовывать предоставление такими подразделениями ежемесячно материально ответственному лицу отделения оперативную информацию о фактическом использовании медикаментов на лечение больных перед составлением Отчета.

Фактическое использование медикаментов обязательно должно подтверждаться записями в Листке врачебных назначений (форма № 003-4/о), который ведется согласно требованиям Типовой инструкции о заполнении форм первичной медицинской документации лечебно-профилактических учреждений, утвержденной приказом Министерства охраны здоровья Украины от 03.07.2001 г. № 258. Листок врачебных назначений является оперативным документом, предназначенным для регистрации режима пребывания больного в стационаре, назначенного ему диетического питания, методов обследования, медикаментозного лечения, физиотерапевтических и психотерапевтических процедур.

Согласно п. 1 ст. 9 Закона Украины “О бухгалтерском учете и финансовой отчетности в Украине” от 16.07.99 г. № 996-XIV (далее - Закон № 996-ХІ) основанием для бухгалтерского учета хозяйственных операций являются первичные документы, фиксирующие факты осуществления хозяйственных операций. Списание медикаментов без подтверждающих записей в Листке врачебных назначений об их фактическом использовании расценивается как необоснованное и является нарушением п. 1 ст. 9 Закона № 996-ХІ.

Списание медикаментов бухгалтерией лечебно-профилактического учреждения должно производиться согласно требованиям Инструкции по учету запасов бюджетных учреждений, утвержденной приказом Государственного казначейства Украины от 08.12.2000 г. № 125.

Для проведения рентгенологических исследований больных лечебно-профилактическими учреждениями здравоохранения используется рентгенпленка. Обычно в лечебно-профилактические учреждения поступает рентгенпленка стандартных форматов, а именно 30 х 40 и 24х30, что делает невозможным проведение отдельных рентгенологических исследований, для проведения которых нужна рентгенпленка меньших форматов. Это приводит к тому, что рентгенлаборантам для получения необходимого формата пленки (20 х 30, 15 х 24, 15х20 и др.) приходится ее резать. Порядок и форматы такого “раскроя” пленки целесообразно утвердить руководителем учреждения.

Бухгалтерией производится списание рентгенпленки с учета в том формате, в котором она поступила в учреждение, поэтому при подаче Отчета материально ответственному лицу необходимо указывать данные об использовании рентгенпленки в таком же формате. Таким образом, материально ответственное лицо должно внимательно подсчитать пленки тех форматов, которые были получены после “раскроя”, и рассчитать общее количество использованных пленок в форматах, поступивших в учреждение (30 х 40, 24 х 30). Фактическое использование рентгенпленки, отражаетмое в Отчете, должно подтверждаться данными Журнала записи рентгенологических обследований (форма № 050/о).

Для проведения исследования состояния здоровья больных некоторые лечебно-профилактическое учреждения имеют в своем составе лаборатории: клинико-диагностические, бактериологические, биохимические и другие. Лаборантами проводятся исследования с применением разнообразных химических реактивов, питательных сред, бактериологических препаратов, большинство из которых имеют высокую стоимость. В настоящее время не существует утвержденных законодательных норм их списания, что обусловлено большим количеством разновидностей реактивов. При использовании химических реактивов и других препаратов, предусмотренных для проведения исследований, лаборантам следует соблюдать нормативы, утвержденные инструкциями по их использованию, которые предоставлены организациями-производителями. Нормативы использования химических реактивов, как правило, применяются из расчета на одно исследование (анализ). Поэтому материально ответственным лицам при составлении Отчета следует учитывать, что количество использованных химических реактивов должно соответствовать количеству проведенных исследований (анализов), указанных в журналах регистрации анализов, согласно нормам их использования на одно исследование (анализ).

Большинство отделений лечебно-профилактических учреждений используют в своей деятельности этиловый спирт. Списание этилового спирта производится согласно нормативам, утвержденным приказом Министерства здравоохранения СССР “О нормативах потребления этилового спирта для заведений здравоохранения, образования и социального обеспечения” от 30.08.91 г. № 245.

Нормы потребления спирта этилового зависят от профиля подразделения лечебно-профилактического учреждения. Списание этилового спирта производится из расчета на одно амбулаторное посещение (для поликлиник и поликлинических отделений), на один койко-день (для стационаров), на одну процедуру (для лабораторий, манипуляционных и других процедурных кабинетов). Кроме того, этиловый спирт используется для обработки медицинских инструментов. Учет этилового спирта нужно вести в килограммах.

К сожалению, в настоящее время большинство бюджетных учреждений здравоохранения не обеспечены в полном объеме медицинскими препаратами для лечения больных согласно медицинским показаниям. Это приводит к необходимости использования некоторых медицинских препаратов, приобретенных за средства самих больных, и обращаться за помощью к благотворителям.

Следует отметить, что согласно Порядку распределения товаров, полученных как благотворительная помощь, и контроля за целевым распределением благотворительной помощи в виде предоставленных услуг или выполненных работ, утвержденному постановлением Кабинета Министров Украины от 17.08.98 г. № 1295, учет медицинских препаратов, поступивших в виде благотворительной помощи, следует проводить отдельно от учета препаратов, приобретенных за средства учреждения. Также препараты, приобретенные за средства больных, следует отличать от препаратов учреждения соответствующими примечаниями в Листках врачебных назначений.

В конце обратим внимание на то, что согласно п. 10 Инструкции № 747 руководитель учреждения несет личную ответственность за рациональное использование и учет лекарственных средств, создание соответствующих условий их хранения.

"Бюджетные учреждения здравоохранения:

бухгалтерский учет и налогообложение", 2006, N 4

Деятельность лечебно-профилактических учреждений здравоохранения связана с использованием медикаментов, вспомогательных материалов, перевязочных средств и прочих материалов, используемых в процессе лечения больных (далее - медикаменты). Медикаменты используются ими для лечения больных, проведения профилактических мероприятий, а также в научных целях. Перечень таких медикаментов довольно обширный, а их получение в различной расфасовке делает учет трудоемким. В предлагаемой статье мы рассмотрим основные моменты учета медикаментов.

Основным документом, регламентирующим организацию и порядок учета медикаментов в учреждениях здравоохранения, является Инструкция N 747 <*>. Согласно этой Инструкции в учреждениях здравоохранения материальные ценности учитываются по следующим группам (п. 1 разд. 1 Инструкции N 747):

<*> Инструкция по учету медикаментов, перевязочных средств и изделий медицинского назначения в лечебно-профилактических учреждениях здравоохранения, состоящих на Государственном бюджете СССР, утв. Приказом Минздрава СССР от 02.06.1987 N 747.

- медикаменты: лекарственные средства, сыворотки и вакцины, лекарственное растительное сырье, лечебные минеральные воды, дезинфекционные средства и т.п.;

- перевязочные средства: марля, бинты, вата, компрессная клеенка и бумага, алигнин и т.п.;

- вспомогательные материалы: бумага вощеная, пергаментная и фильтровальная, бумажные коробки и мешочки, капсулы и облатки, колпачки, пробки, нитки, сигнатуры, этикетки, резиновые обхваты, смола и т.п.;

- тара: склянки и банки емкостью свыше 5000 мл, бутылки, бидоны, ящики и другие предметы возвратной тары, стоимость которой не включена в цену приобретенных медикаментов, а показана в оплаченных счетах отдельно.

Ответственность за рациональное применение и учет медикаментов, создание соответствующих условий их хранения и обеспечение материально-ответственных лиц мерной тарой несет руководитель учреждения.

Поступление медикаментов в учреждения здравоохранения может быть организовано двумя способами:

- непосредственно через аптеки, являющиеся структурными подразделениями учреждения;

- через базы поставщика (аптечные склады поставщика).

Учет медикаментов в учреждениях, имеющих аптеку

Чаще всего поступление медикаментов в лечебно-профилактические учреждения организовано через аптечные склады (аптеки). Помещение, в котором размещается аптека, должно отвечать надлежащим условиям хранения медикаментов в соответствии с правилами, утвержденными действующими приказами Минздрава России.

Основная задача аптеки - обеспечение лечебно-профилактического учреждения изготовленными внутриаптечно и готовыми лекарственными средствами, изделиями медицинского назначения, предметами ухода за больными и так далее.

Для выполнения своих основных функций аптека обязана:

- соблюдать установленные действующими нормативными документами правила внутриаптечного изготовления и отпуска медикаментов (согласно разрешенному ассортименту);

- поддерживать ассортиментный перечень медикаментов согласно профилю и специализации учреждения;

- осуществлять отпуск медикаментов и изделий медицинского назначения бесплатно или со скидкой отдельным группам населения и категориям граждан в соответствии с действующим законодательством;

- изучать спрос и предложения на фармацевтическом рынке по номенклатуре и ценам медикаментов и изделий медицинского назначения;

- соблюдать порядок сертификации и контроля качества медикаментов, оформления соответствующей документации.

Ответственность за сохранность медикаментов в аптеке возложена на заведующего аптекой или его заместителя, с которыми заключаются договоры о полной индивидуальной материальной ответственности.

Поступающие в аптеку медикаменты отражаются в учете по розничным ценам в суммовом выражении. Кроме того, ведется предметно-количественный учет следующих медикаментов (п. 6 разд. 1 Инструкции N 747):

- ядовитых лекарственных средств в соответствии с правилами, утвержденными Приказом Министерства здравоохранения СССР от 03.07.1968 N 523;

- наркотических лекарственных средств в соответствии с правилами, утвержденными Приказом Министерства здравоохранения СССР от 30.12.1982 N 1311;

- новых препаратов для клинических испытаний и исследований в соответствии с действующими указаниями Министерства здравоохранения СССР;

- дефицитных и дорогостоящих медикаментов и перевязочных средств по списку, утвержденному Минздравом СССР;

- тары, как порожней, так и занятой лекарственными средствами.

Предметно-количественный учет медикаментов ведется в Книге предметно-количественного учета аптекарских запасов (ф. 8-МЗ), страницы которой должны быть пронумерованы и заверены подписью главного бухгалтера. На каждое наименование, фасовку, лекарственную форму, дозировку лекарственных средств, подлежащих предметно-количественному учету, открывается отдельная страница (п. 15 Инструкции N 747).

При поступлении в аптеку медикаментов заведующий аптекой или лицо, на то уполномоченное, проверяет соответствие их количества и качества данным, указанным в документах, правильность цен на единицу указанных материальных ценностей (согласно действующим прейскурантам), после чего делает на счете поставщика надпись "Цены проверены, материальные ценности мною приняты (подпись)" (п. 6 Инструкции N 747).

При приеме медикаментов производится контроль в целях предупреждения поступления в аптеку некачественных лекарственных средств. При этом, по мнению автора, необходимо проверить:

- соответствие поступающих лекарственных средств требованиям по показателям "Описание", "Упаковка", "Маркировка";

- правильность оформления расчетных документов (счетов);

- наличие сертификатов качества (паспортов) производителя и других документов, подтверждающих качество лекарственных средств.

На лекарственные препараты (лекарственные средства) в поврежденной упаковке, не имеющие сертификатов и (или) необходимой сопроводительной документации, забракованные при приемке, не соответствующие заказу или с истекшим сроком годности, составляется акт. Далее эти лекарства возвращаются поставщику.

В случае обнаружения недостачи, излишков и порчи материальных ценностей комиссия, созданная по поручению руководителя учреждения, осуществляет прием поступивших материальных ценностей в соответствии с инструкциями о порядке приема продукции и товаров по количеству и качеству. Материально-ответственные лица (зав. складом, м.о.л. отделений, кабинетов и т.д.) согласно п. 57 Инструкции N 70н <*> ведут учет медикаментов по наименованиям, дозировке и количеству в Книге (Карточке) учета материальных ценностей (ф. 0504042, 0504043), форма которой утверждена Приказом Минфина России от 23.09.2005 N 123н. По каждому наименованию медикаментов и их дозировке заводится отдельная страница (карточка).

<*> Инструкция по бюджетному учету, утв. Приказом Минфина России от 26.08.2004 N 70н.

Полученные и проверенные счета-фактуры, накладные поставщиков заведующий аптекой записывает в Книгу регистрации накладных, поступивших в аптеку (ф. 6-МЗ), после чего передает их в бухгалтерию учреждения для оплаты.

Причем стоимость весовых медикаментов, то есть сухих и жидких, требующих перед их отпуском в отделения (кабинеты) учреждения определенной обработки в аптеке (смешивания, фасовки и т.п.), подлежит отражению в графе 6 книги ф. 6-МЗ (п. 17 Инструкции N 747).

Отпуск медикаментов из аптеки

Отпуск медикаментов из аптеки производится в размере, который определяется текущей потребностью в них:

- ядовитые - из расчета 5-дневной нормы;

В зависимости от масштаба учреждения отпуск медикаментов может осуществляться или через старшую медсестру учреждения, или через старших медсестер отделений, с которыми также заключаются договоры о материальной ответственности. Если учреждение не достаточно крупное, то старшая медсестра учреждения на основании заявок, составленных старшими медсестрами отделений, заполняет Требования-накладные (ф. 0315006) по каждому отделению на необходимые им медикаменты. Основанием для составления заявок в отделениях является листок назначений в историях болезни пациентов, согласно которому определяют наименование необходимых для лечения медикаментов, дозировку, а также их объем. Полученные старшей медсестрой медикаменты затем выдаются в отделения.

Если учреждение крупное, то Требования-накладные составляются на уровне отделений. Они в 3 экземплярах подписываются заведующими отделениями, и на них ставится разрешительная подпись руководителя учреждения. В Требовании-накладной обязательно указываются полное наименование лекарственных средств, их размеры, фасовка, лекарственная форма, дозировка, упаковка и количество, необходимые для определения их розничной цены и стоимости.

Если в Требовании-накладной не указаны полные данные на выписанные лекарственные средства, заведующий аптекой обязан при выполнении заказа дописать во всех экземплярах необходимые данные или внести соответствующие исправления, однако исправление количества, фасовки и дозировки лекарственных средств в сторону их увеличения категорически запрещается.

Особые требования предъявляются к оформлению Требований-накладных по медикаментам, подлежащим предметно-количественному учету, которые должны быть затребованы из аптеки на отдельных Требованиях-накладных со штампом, печатью учреждения, в них должны указываться номера историй болезни, фамилии, имена и отчества больных, для которых выписаны медикаменты.

На основании Требования-накладной на отпущенные медикаменты, подлежащие предметно-количественному учету, составляется Ведомость выборки израсходованных медикаментов, подлежащих предметно-количественному учету (ф. 1-МЗ). Записи в ней ведутся по каждому наименованию в отдельности. Ведомость подписывается заведующим аптекой или его заместителем. Общее количество отпущенных за день указанных медикаментов согласно выборке за день переносится в книгу (ф. 8-МЗ) (п. 15 Инструкции N 747).

Согласно Требованию-накладной заведующий аптекой производит отпуск медикаментов материально-ответственным лицам отделений, которые расписываются в их получении из аптеки, а заведующий аптекой или его заместитель - в их выдаче. Один экземпляр Требования-накладной возвращается материально-ответственному лицу отделения.

Заведующим складом или лицом, на то уполномоченным, производится таксировка каждого Требования-накладной для определения общей стоимости отпущенных материалов. Списание медикаментов производится по средней фактической себестоимости каждого наименования медикамента, сформированной на момент их отпуска.

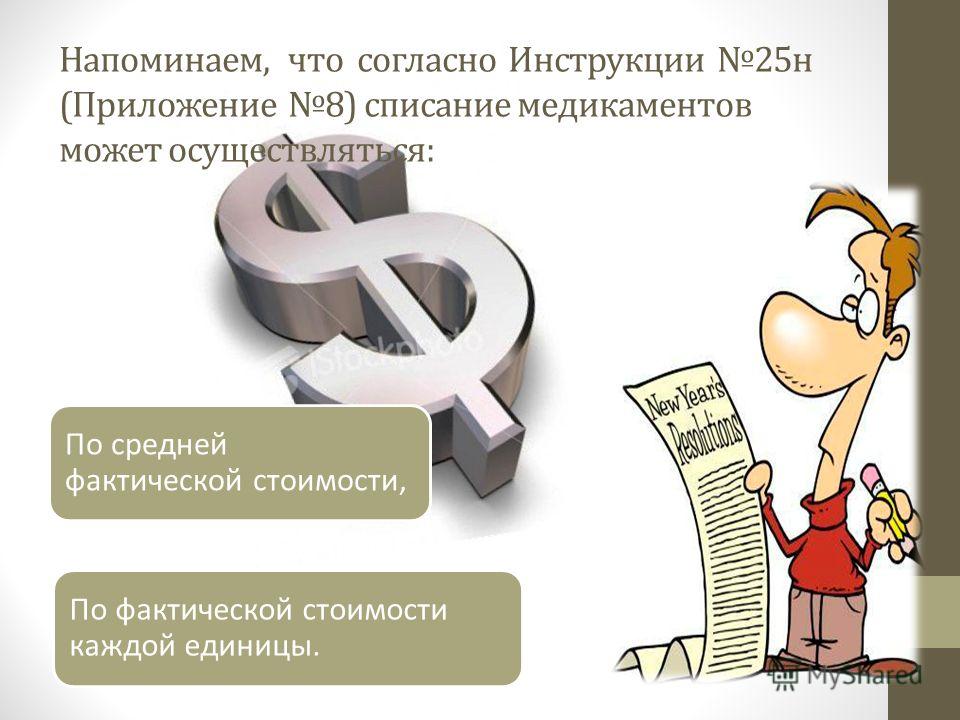

Обратите внимание: Приказом Минфина России от 10.02.2006 N 25н внесены изменения в Инструкцию N 70н (Приказ на момент издания журнала не получил регистрацию в Минюсте России). Согласно Приказу N 25н списание медикаментов может осуществляться не только по средней фактической стоимости, но и по фактической стоимости каждой единицы.

Протаксированные Требования-накладные ежедневно записываются по порядку номеров в Книгу учета протаксированных Требований-накладных (ф. 7-МЗ), страницы которой должны быть пронумерованы и на последней странице заверены подписью главного бухгалтера. При этом номера Требований-накладных на медикаменты, подлежащие предметно-количественному учету, подчеркиваются. По окончании месяца в Книге учета подсчитывается итоговая сумма по каждой группе медикаментов, а также общая сумма за месяц, которая проставляется цифрами и прописью.

Иной подход к списанию из аптеки применяется в отношении вспомогательных материалов и тары. Так, например, вспомогательные материалы списываются в расход в аптеке, а также бухгалтерии учреждения в денежном выражении по мере их поступления в аптеку (п. 24 Инструкции N 747). Стоимость тары, не подлежащей обмену и возврату, включенная поставщиком в цену медикаментов, относится в расход при их списании. Если стоимость безвозвратной одноразовой тары не включена в цену полученных средств, а показана в счете поставщика отдельно, эта тара по мере высвобождения от упакованных в нее лекарственных средств списывается с подотчета заведующего аптекой в расход. Стоимость обменной (возвратной) тары поставщику или тарособирающей организации включается в отчет заведующего аптекой, а возвращенные учреждению за нее денежные средства относятся на восстановление кассовых расходов.

Обратите внимание: при отпуске в отделения (кабинеты) учреждения лечебной минеральной воды в обменной посуде-таре в Требованиях-накладных стоимость минеральной воды указывается без стоимости посуды-тары.

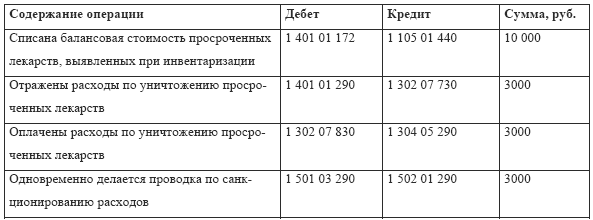

При установлении потерь от порчи лекарственных средств составляется Акт на списание материальных запасов (ф. 0504230), хранящихся в аптеке и пришедших в негодность. Акт составляется в двух экземплярах комиссией, назначенной руководителем учреждения с участием главного бухгалтера учреждения, заведующего аптекой и представителя общественности, при этом выясняются причины порчи ценностей, а также устанавливаются виновные в этом лица. Первый экземпляр акта передается в бухгалтерию учреждения, второй остается в аптеке. По недостачам и потерям от порчи лекарственных средств, явившимся следствием злоупотреблений, соответствующие материалы в течение 5 дней после установления недостач и потерь подлежат передаче в следственные органы, а на сумму выявленных недостач и потерь предъявляется гражданский иск. Пришедшие в негодность лекарственные средства в присутствии комиссии, составившей акт, уничтожаются с соблюдением установленных для этого правил. При этом на акте делается надпись с указанием даты и способа уничтожения за подписями всех членов комиссии. Уничтожение ядовитых и наркотических лекарственных средств производится в порядке, установленном Приказами Минздрава СССР от 03.07.1968 N 523 и от 30.12.1982 N 1311.

Отчетность по медикаментам

В конце каждого месяца заведующий аптекой составляет отчет аптеки о приходе и расходе медикаментов в денежном (суммовом) выражении ф. 11-МЗ по группам медикаментов (п. 28 Инструкции N 747). В отчет включается также сумма разницы, образующейся между стоимостью ингредиентов, оцененных по розничным ценам, и стоимостью изготовленной аптекой при лабораторных работах продукции, исчисленной в тех же ценах. Для учета этих работ в аптеке ведется Книга учета лабораторных работ (ф. АП-11), страницы которой должны быть пронумерованы и на последней странице заверены подписью главного бухгалтера.

В случаях если аптека получает и отпускает медикаменты, предназначенные для клинических испытаний, исследований и научных (специальных) целей, стоимость таких материальных ценностей указывается в отчете ф. 11-МЗ как по приходу, так и по расходу отдельно в дополнительно вводимых для этого графах.

Составление отчета ф. 11-МЗ начинается с указания остатка стоимости медикаментов по каждой их группе на начало отчетного месяца. Эти остатки переносятся из утвержденного отчета ф. 11-МЗ за предыдущий месяц. В приход записывается стоимость медикаментов, поступивших в аптеку за месяц согласно счетам поставщиков, зарегистрированным в книге ф. 6-МЗ. В расход записывается стоимость отпущенных аптекой лекарственных средств отделениям (кабинетам) по накладным (требованиям), записанным в книгу ф. 7-МЗ. На основании актов и других документов, служащих основанием для списания, в расход записывается также стоимость испорченных лекарственных средств, возвращенной (реализованной) обменной тары и суммарные разницы от лабораторно-фасовочных работ.

В конце отчета показывается остаток стоимости лекарственных средств и прилагаются подлинные документы, кроме протаксированных накладных (требований), которые хранятся в аптеке.

Отчет аптеки составляется в двух экземплярах. Первый экземпляр отчета подписывается заведующим аптекой и представляется в бухгалтерию учреждения не позднее 5-го числа следующего за отчетным месяца, в условиях механизации учета в сроки, утвержденные графиком документооборота; второй остается у заведующего аптекой. После проверки отчета бухгалтерией и утверждения его руководителем учреждения он служит основанием для списания бухгалтерией учреждения израсходованных лекарственных средств.

Обратите внимание: сотрудники бухгалтерии не реже одного раза в квартал проверяют правильность ведения книг ф. 7-МЗ, ф. 8-МЗ, ведомости ф. 1-МЗ и подсчета итогов в Требованиях-накладных и заверяют проверенные документы своей подписью (п. 21 Инструкции N 747).

Ежемесячно старшие медсестры учреждений или медсестры отделений составляют Отчет о движении лекарственных средств, подлежащих предметно-количественному учету (ф. 2-МЗ), и сдают его в бухгалтерию вместе с:

- требованиями-накладными, на основании которых медикаменты были получены из аптеки;

- требованиями-накладными, на основании которых они были отпущены в отделения или кабинеты.

Учет медикаментов в учреждениях, не имеющих аптек

Учреждения здравоохранения, не имеющие своих аптек, снабжаются медикаментами напрямую из аптечных складов поставщиков, которые снабжают медикаментами и изделиями медицинского назначения лечебно-профилактические учреждения.

Учреждения (отделения, кабинеты) получают медикаменты из аптечного склада поставщиков только в размере, определяемом текущей потребностью в них, и в сроки, установленные графиком, утвержденным руководителем учреждения и заведующим аптечным складом. Медикаменты в учреждения из аптечного склада отпускаются по накладным. На ядовитые и наркотические медикаменты, а также этиловый спирт накладные выписываются отдельно.

Лекарственные средства из аптечного склада получают материально-ответственные лица: старшие медицинские сестры отделений (кабинетов), главные (старшие) медицинские сестры амбулаторно-поликлинических учреждений по доверенностям ф. М-2, М-2а, выдаваемым в порядке, установленном Инструкцией Министерства финансов СССР по согласованию с ЦСУ СССР от 14.01.1967 N 17. Срок действия доверенности устанавливается не более чем на текущий квартал, а на получение ядовитых и наркотических лекарственных средств доверенность выдается на срок до одного месяца.

Получение лекарственных средств из аптечного склада поставщика материально-ответственные лица учреждения подтверждают распиской на всех экземплярах накладных, при этом они получают один экземпляр, протаксированный по каждому медикаменту до полной копейки, а работник аптечного склада поставщика расписывается в их выдаче и правильности таксировки на всех экземплярах накладных (п. 37 Инструкции N 747).

Полученные из аптечного склада медикаменты хранятся в отделениях (кабинетах).

Обратите внимание: запрещается получение и хранение медикаментов в отделениях (кабинетах) сверх текущей потребности, также нельзя выписывать их из аптечного склада по общим накладным для нескольких отделений (кабинетов) и производить последующую фасовку, перемещение из одной посуды в другую, замену этикеток и др.

В амбулаторно-поликлинических учреждениях поступление медикаментов, подлежащих предметно-количественному учету, обеспечивает главная (старшая) медицинская сестра по отдельным накладным. Она получает их из аптечного склада и выдает в отделения (кабинеты) для текущей потребности.

Учет по приходу и расходу медикаментов, а также представление отчетности в учреждениях, где нет аптек, организуется в том же порядке, что и в учреждениях, имеющих в своем составе аптеки (п. 40 Инструкции N 747).

Аптечный склад поставщика на основании накладных, выписанных за определенный период (неделю, декаду, полмесяца), предъявляет учреждению счет-фактуру.

Данные счета из аптечного склада за полученные отделениями (кабинетами) медикаменты проверяет бухгалтерия учреждения согласно приложенным к ним накладным, подписанным материально-ответственными лицами отделений (кабинетов), и служат основанием для списания израсходованных медикаментов по каждому отделению (кабинету) и учреждению в целом.

Бухгалтерский учет медикаментов

Бухгалтерский учет медикаментов осуществляют сотрудники бухгалтерии в соответствии с Инструкцией N 70н.

В обязанности работников бухгалтерии входит:

- обеспечение правильной организации бухгалтерского учета медикаментов;

- осуществление контроля над своевременным и правильным оформлением документов и законностью совершаемых операций;

- контроль над правильным, экономным и расходованием по назначению денежных средств, выделяемых на приобретение медикаментов, за их сохранностью и движением;

- постоянный контроль над правильным ведением в отделениях (кабинетах) учреждения предметно-количественного учета лекарственных средств;

- участие в проведении инвентаризации медикаментов, своевременное и правильное определение результатов инвентаризации и отражение их в учете.

Учет медикаментов осуществляется на аналитическом счете 0 105 01 000 "Медикаменты и перевязочные средства". В дебет счета записывается сумма поступивших медикаментов, по кредиту счета - выданных в эксплуатацию.

Согласно п. 57 Инструкции N 70н аналитический учет медикаментов ведется на Карточках количественно-суммового учета материальных ценностей (ф. 0504041).

Учет операций по расходу медикаментов, их выбытию из эксплуатации, перемещению внутри учреждения ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

Рассмотрим отражение основных операций по поступлению и списанию медикаментов в бухгалтерском учете.

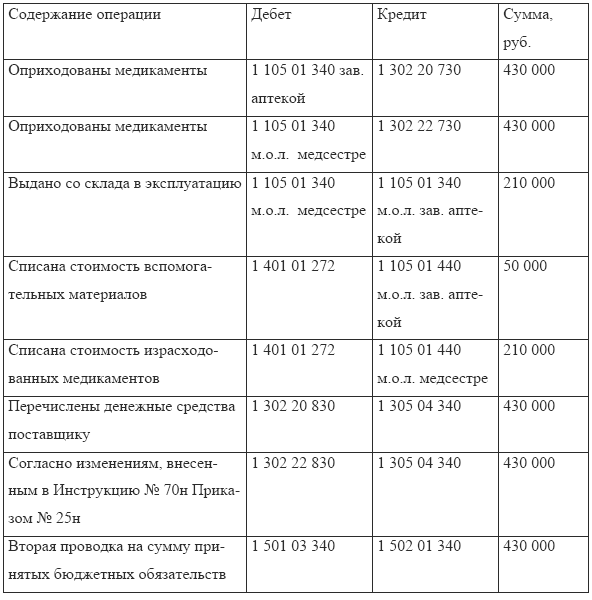

Пример 1. Учреждение за месяц получило и оплатило поставщикам:

- медикаменты на сумму 280000 руб.;

- перевязочные средства - 100000 руб.;

- вспомогательные материалы - 50000 руб.

Всего на сумму 430000 руб.

Данные медикаменты оприходованы и приняты к учету заведующей аптекой м.о.л. Назаровой Н.И.

Из аптеки выданы в подотчет старшей медицинской сестре м.о.л. Павловой И.А.:

- медикаменты на сумму 150000 руб.;

- перевязочные средства - 60000 руб.

Всего на сумму 210000 руб.

Учреждение финансируется за счет госбюджета, предпринимательской деятельности не ведет. Лицевой счет обслуживается в ОФК.

На основании данных первичных документов будут произведены следующие бухгалтерские записи.

Многие медицинские учреждения наряду с бюджетной осуществляют предпринимательскую деятельность. Предпринимательская деятельность учреждений здравоохранения заключается в оказании медицинских услуг физическим лицам на платной основе.

В этом случае необходимо организовать раздельный учет медикаментов по видам деятельности, так как оплата медикаментов, которые будут использованы в предпринимательской деятельности, за счет бюджетных средств не допускается, и поэтому будет расценена проверяющими органами как нецелевое использование бюджетных средств. В Требованиях-накладных нужно отдельно указывать выдачу медикаментов, приобретенных за счет средств от предпринимательской и бюджетной деятельности.

Пример 2. Согласно выписанному Требованию-накладной хирургическому отделению требуются медикаменты:

- для бюджетной деятельности - на сумму 10000 руб.;

- для предпринимательской деятельности - 4000 руб.

Поэтому при раздельном учете медикаментов, приобретенных в аптеке за счет бюджетной и предпринимательской деятельности, эти операции будут отражены следующими бухгалтерскими проводками.

Это идеальный пример, поскольку вести такой учет можно только с применением компьютерной техники на всех этапах учета, также нужно владеть точной информацией: сколько и каких медикаментов потребуется на лечение больных за счет бюджетных средств, а сколько за счет средств от предпринимательской деятельности.

Как поступить, если с получением такой информации возникают сложности? В этом случае можно посоветовать следующее: вначале определить долю предпринимательской деятельности в общем объеме работы учреждения, а затем рассчитать сумму израсходованных медикаментов, приходящуюся на предпринимательскую деятельность, за месяц.

Рассмотрим это на примере.

Пример 3. Из аптеки в хирургическое отделение выданы медикаменты на сумму 10000 руб. которые были использованы, в том числе, и в предпринимательской деятельности. Медикаменты приобретены за счет бюджетных средств. Лимиты бюджетных ассигнований из расчета на месяц составляют 200000 руб. выручка от предпринимательской деятельности - 50000 руб. Всего - 250000 руб.

Определим долю, которая падает на предпринимательскую деятельность в общем объеме учреждения - 20% (50000 / 250000) руб. х 100).

Определяем сумму израсходованных медикаментов, приходящуюся на предпринимательскую деятельность - 2000 руб. (10000 руб. х 20 / 100). Сумма израсходованных медикаментов на бюджетную деятельность - 8000 руб. (10000 - 2000).

Отразим бухгалтерскими проводками эти операции.

В результате получается переплата по медикаментам, поступившим за счет бюджетной деятельности, и недоплата - за счет предпринимательской деятельности. Таким образом, при последующем приобретении медикаментов предлагаем произвести их оплату с учетом стоимости медикаментов, приобретенных за счет бюджетных средств, но израсходованных на деятельность, приносящую доход.

Зам. главного редактора

журнала "Бюджетные учреждения

образования: бухгалтерский учет

Подписано в печать

Учет в организациях, торгующих фармацевтическими препаратами, имеет ряд особенностей, некоторые из которых рассмотрим в данной статье.

В состав прочих расходов организации включаются списанные товары и суммы НДС, относящиеся к ним. Причинами списания могут быть следующие:

Рассмотрим подробнее каждую из них.

1. Стоимость медикаментов, списанных по результатам инвентаризации на складе, признается в составе расходов для целей налогообложения в соответствии с нормами естественной убыли, утвержденными приказом Минздравсоцразвития России от 9.01.07 г. № 2 и приказом Минздрава России от 20.07.01 г. № 284. Стоимость медикаментов, списываемых свыше утвержденных норм, не признается в составе расходов для целей налогообложения.

2. В отношении препаратов, списанных в связи с истечением срока годности, в настоящий момент существует некоторая неопределенность. Подтверждением этого является совместное письмо Минфина России и ФНС России от 16.06.11 г. № ЕД-4-3/9486 «О порядке совершения операций с лекарственными средствами с истекшим сроком хранения», в котором содержится запрос в адрес Минздравсоцразвития России и анализ сложившейся ситуации. Ситуация характеризуется следующим образом.

В 2011 г. отношения по обороту лекарственных средств регулируются Федеральным законом от 12.04.10 г. № 61-ФЗ «Об обращении лекарственных средств» (далее – Закон № 61-ФЗ) и Правилами уничтожения недоброкачественных лекарственных средств, фальсифицированных лекарственных средств и контрафактных лекарственных средств, утвержденными постановлением Правительства России от 3.09.10 г. № 674.

Ранее действовавшие аналогичные Федеральный закон от 22.06.98 г. № 86-ФЗ «О лекарственных средствах» (имел силу до 1.09.10 г.) и Инструкция о порядке уничтожения лекарственных средств, утвержденная приказом Минздрава России от 15.12.02 г. № 382 (официально утратила силу с 26.02.11 г. согласно приказу Минсоцздравразвития России от 17.12.10 г. № 1129), содержали прямые нормы об обязанности владельца лекарственных средств уничтожать медикаменты с истекшим сроком годности в установленном порядке.

Нормы действующих актов законодательства таких норм не содержат, устанавливая при этом обязанность уничтожения недоброкачественных лекарственных средств, фальсифицированных лекарственных средств и контрафактных лекарственных средств (п. 6 ст. 47 Закона № 61-ФЗ).

Из определения понятий «недоброкачественные лекарственные средства» (п. 38 ст. 4 Закона № 61-ФЗ) и «фармакопейная статья», «нормативная документация» и «нормативный документ» (пп. 19–21 этой же статьи) не следует, что лекарственные средства с истекшим сроком годности в терминологии законодательства относятся к недоброкачественным.

Аналогичный вывод можно также сделать из норм ст. 33 Закона № 61-ФЗ, где срок годности (п.п. «1з» п. 1) указан как самостоятельное положение наряду с данными о номере фармакопейной статьи или в случае ее отсутствия номере нормативной документации либо нормативного документа (п.п. «1л» п. 1).

Таким образом, анализ норм действующего законодательства не позволяет без дополнительной информации четко определить действия владельца лекарственных средств по работе с «просроченными» лекарствами, которые сопутствуют деятельности (являются обязательными в рамках деятельности), связанной с оборотом лекарственных средств.

Вместе с тем налоговое законодательство обусловливает применение того или иного порядка учета расходов при исчислении налога на прибыль в зависимости от наличия/отсутствия связи операции с деятельностью налогоплательщика, направленной на получение дохода.

В связи с изложенным ФНС России просила в своем письме разъяснить:

Следует также привести и письмо Минфина России от 15.04.11 г. № 03-03-06/1/238, в котором министерство соглашается с тем, что расходы в виде стоимости лекарственных средств с истекшим сроком годности, а также расходы, связанные с уничтожением такой продукции, могут быть учтены для целей налогообложения прибыли при условии, что данные расходы произведены в рамках предпринимательской деятельности и документально подтверждены надлежащим образом. Однако данное письмо (в отличие от ранее приведенного письма ФНС России) является ответом на частный вопрос и соответственно не может применяться всеми налогоплательщиками.

Все же можно отметить, что в прежних письмах контролирующие (письма Минфина России от 8.07.08 г. № 03-03-06/1/397, УФНС России по г. Москве от 30.12.09 г. № 16-15/139267) отмечали, что расходы в виде стоимости приобретенных с целью дальнейшей реализации медицинских препаратов, подлежащих уничтожению в связи с истечением срока годности, а также расходы, связанные с уничтожением такой продукции, могут быть учтены для целей налогообложения прибыли при условии, что данные расходы произведены в рамках предпринимательской деятельности и документально подтверждены надлежащим образом. Но эти письма были изданы в период действия отмененных документов.

На сторону налогоплательщиков в данном вопросе вставали арбитражные суды (постановления ФАС Московского округа от 1.02.08 г. № КА-А40/14839-07-2, ФАС Северо-Западного округа от 2.12.05 г. № А56-1114/2005). Причем приведенные решения приняты в отношении любых товаров (а не только медикаментов), подлежащих уничтожению в связи с истечением срока годности, поскольку изначально налогоплательщик приобретал товары для дальнейшей реализации.

Минздравсоцразвития России не выпустил никаких разъясняющих документов, поэтому организации, реализующие медикаменты, могут при проверках столкнуться с претензиями со стороны налоговых органов, решать которые придется в суде.

3. Стоимость медикаментов, списанных в связи с уничтожением по распоряжению поставщиков, не признается расходом организации для целей налогообложения.

Препараты могут быть отозваны в связи как с добровольным изъятием с рынка, так и с несоблюдением условий транспортировки (например, из-за критического превышения температуры при транспортировке), если риски при перевозке по договору лежат на поставщике, и т.п.

Поставщик в этих случаях обычно возмещает расходы покупателя, связанные с процедурой уничтожения медицинских препаратов, и стоимость уничтоженных препаратов.

Возмещение может быть произведено путем:

В бухгалтерском учете расходы по списанию медикаментов отражаются по дебету счета 91, субсчет «Прочие расходы», а возмещение – по кредиту 91, субсчет «Прочие доходы».

1) Фармацевтические организации с 1 января 2011 г. создают в бухгалтерском учете в соответствии с п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 г. № 34н (в ред. приказа Минфина России от 24.12.10 г. № 186н) (далее – Положение № 34н), резервы по сомнительным долгам. Порядок создания такого резерва организация разрабатывает самостоятельно.

Следует помнить, что в составе сомнительной задолженности в бухгалтерском учете признается любая дебиторская задолженность как за реализованные товары (работы, услуги), так и по перечисленным авансам, выданным займам и т.п. Поэтому воспользоваться нормой по созданию аналогичного резерва для целей налогового учета (ст. 266 НК РФ) без соответствующей корректировки организации не удастся. Ведь в налоговом учете сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг.

Причем следует обратить внимание на то, что в налоговом учете «дебиторка» может быть включена в состав резерва сомнительных долгов только по истечении срока платежа, установленного договором (п. 1 ст. 266 НК РФ). А в бухгалтерском учете дебиторская задолженность может включаться в резерв независимо от указанного срока, а с учетом финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично (абзацы 2 и 3 п. 70 Положения № 34н).

Различается также и порядок признания данного резерва для расчета прибыли.

В бухгалтерском учете при составлении баланса на конец отчетного года неизрасходованные суммы резерва присоединяются к финансовым результатам в году, следующем за годом его создания (абзац 4 п. 70 Положения № 34н).

В налоговом учете суммы отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода (п. 3 ст. 266 НК РФ).

2) Если организация, торгующая медикаментами, не является малым предприятием, то она применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», утвержденное приказом Минфина России от 13.12.10 г. № 167н (далее – ПБУ 8/2010), а следовательно, создает резерв предстоящих расходов на оплату отпусков.

В данной ситуации организация вправе воспользоваться нормами ст. 324.1 НК РФ для сближения данных бухгалтерского и налогового учета.

3) Кроме приведенных резервов в организациях, реализующих медицинские препараты, возникает еще одно оценочное значение.

Учитывая специфику торговли, а именно обязательное уничтожение препаратов по истечении их срока годности, по нашему мнению, организация обязана формировать оценочное обязательство под уничтожение данных препаратов.

Согласно п. 4 ПБУ 8/2010 оценочное обязательство может возникнуть:

из норм законодательных и иных нормативных правовых актов, судебных решений, договоров;

в результате действий организации, которые вследствие установившейся прошлой практики или заявлений организации указывают другим лицам, что организация принимает на себя определенные обязанности, и, как следствие, у таких лиц возникают обоснованные ожидания, что организация выполнит такие обязанности.

На основании п. 4 ст. 5 Закона РФ от 7.02.92 г. № 2300-1 «О защите прав потребителей» на продукты питания, парфюмерно-косметические товары, медикаменты, товары бытовой химии и иные подобные товары (работы) изготовитель (исполнитель) обязан устанавливать срок годности – период, по истечении которого товар (работа) считается непригодным для использования по назначению.

Правилами хранения лекарственных средств, утвержденными приказом Минздравсоцразвития России от 23.08.10 г. № 706н, предусмотрено, что при выявлении лекарственных средств с истекшим сроком годности они должны храниться отдельно от других групп лекарственных средств в специально выделенной и обозначенной (карантинной) зоне.

Пунктом 1 ст. 59 Закона № 61-ФЗ установлено, что недоброкачественные лекарственные средства, фальсифицированные лекарственные средства подлежат изъятию из гражданского оборота и уничтожению в порядке, установленном Правительством Российской Федерации. Основанием для уничтожения лекарственных средств является решение владельца лекарственных средств, решение соответствующего уполномоченного федерального органа исполнительной власти или решение суда.

Обязанность уничтожения недоброкачественных лекарственных средств, фальсифицированных лекарственных средств и контрафактных лекарственных средств установлена и в п. 6 ст. 47 Закона № 61-ФЗ.

Согласно п. 38 ст. 4 Закона № 61-ФЗ под недоброкачественным лекарственным средством понимается лекарственное средство, не соответствующее требованиям фармакопейной статьи либо в случае ее отсутствия требованиям нормативной документации или нормативного документа.

Таким образом, в отношении ликвидации препаратов по истечении их срока годности имеются как законодательные нормы, так и обязанность организации перед другими лицами исполнить их.

Выполняются также и все условия признания оценочного обязательства в бухгалтерском учете, предусмотренные в п. 5 ПБУ 8/2010:

4) До 1.01.11 г. большинство организаций не создавало резервы и не отражало оценочные обязательства, так как ПБУ 8/2010 вступило в силу с указанной даты. Таким образом, в учетную политику организации в 2011 г. должны были быть внесены изменения в отношения порядка их создания и отражения.

ПБУ 1/2008 «Учетная политика организации», утвержденное приказом Минфина России от 6.10.08 г. № 106н, разрешает вносить в учетную политику изменения в случаях изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету (п. 10 ПБУ 1/2008).

Если законодательством, в связи с которым вносятся изменения в учетную политику, не предусмотрен порядок их отражения в бухгалтерском учете, то они отражаются в бухгалтерской отчетности ретроспективно (пп. 14 и 15 ПБУ 1/2008).

Напомним, что при ретроспективном отражении последствий изменения учетной политики организации следует исходить из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» за самый ранний представленный в бухгалтерской отчетности период, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида (п. 15 ПБУ 1/2008).

Таким образом, по строке отчетной формы бухгалтерского баланса «Оценочные значения» должны быть отражены оценочные обязательства (резерв под отпуска и оценочное обязательство по ликвидации препаратов с истекшим сроком годности) по состоянию на 31.12.09 г. и на 31.12.10 г. Чтобы показать в отчетности эти обязательства, в учете следует сделать записи по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 96 «Резервы предстоящих расходов».

Соответствующие корректировки должны быть сделаны и в Отчете о прибылях и убытках в отношении данных прошлого года.

В Отчете об изменении капитала сделанные корректировки отражаются по строке «корректировка в связи с изменением учетной политики» таблицы 2.