Рейтинг: 4.3/5.0 (1883 проголосовавших)

Рейтинг: 4.3/5.0 (1883 проголосовавших)Категория: Бланки/Образцы

У нас 1С:Предприятие 8.2 (8.2.13.205),Бухгалтерия предприятия (базовая), редакция 2.0 (2.0.34.7)

Мы отдаем товар на реализацию для розничной продажи и ежемесячно получаем от комиссионера отчет о продажах.В последней редакции появился новая форма отчета о продажах. Не могу понять как его заполнить. Раньше,заполняя отчет я выбирала товар из накладных отданный комиссионеру. Как делать сейчас?

Добрый день! Тоже проблема с отчетом комиссионера, но немного другая - не могу понять, откуда берется проводка.

У меня 1С:Предприятие 8.2 (8.2.14.528), бухгалтерия предприятия, базовая версия.

Мы комитент, работаем на УСНО 15%, передаем на реализацию наш товар комиссионеру, раз в месяц от него получаем отчет о реализованных товарах.

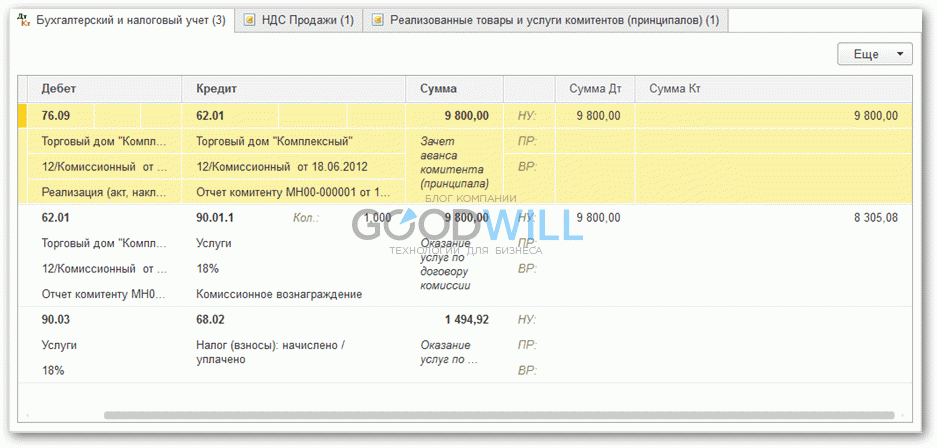

При проведении документа "Отчет комиссионера" программа формирует следующие проводки:

Д 90.02.1 К 45.01 - списание себестоимости товара

Д 62.02 К 90.01.1 - начисление выручки

Д 60.01 К 62.01 -. на сумму комиссионного вознаграждения

Д 44.01 К 60.01 - начисление комиссионного вознаграждения.

Я не понимаю, откуда берется проводка Д 60.01 К 62.01, почему агентское вознаграждение идет через 60 счет и САМОЕ ГЛАВНОЕ - почему исходя из всех этих проводок в книге учета доходов и расходов комиссионное вознаграждение попадает и в доходы, и в расходы?!

Р.S. Если в параметрах договора комиссии проставить счета учета расчетов - слошь 62, то тогда формируется проводка Д 62.01 К 62.01 на сумму комиссионного вознаграждения, с КУДиРом остается та же ерунда.

Помогите, пжлст, я уже перерыла всё, что только смогла найти в интернете, но так и не смогла разобраться.

Дорога цивилизации вымощена квитанциями об уплате налогов и пошлин

Здравствуйте!

Документ "Отчет комиссионера о продажах" предназначен для отражения сделки в учете у Комитента (Принципала) .

Нет ничего странного и непонятного в том, что формируется такая проводка Д 60.01 К 62.01 на сумму комиссионного вознаграждения. На закладке "вознаграждение" стоит галочка - "удерживать". Данная проводка как раз и отражает удержание комиссии агента (комиссионера) из ден.средств сторонних покупателей. Расчеты с такими покупателями нужно отражать на сч.62.

В параметрах договора комиссии (с агентом или комиссионером) вам не надо ставить сч62. Агентское вознаграждения для Комитента (Принципала) отражается на сч.60. А что не так?

Далее проверьте, возможно у вас в закладке "счета расчетов" по авансам неверные счета проставлены. Если авансы не засчитываются.

В КУДир попадает тогда, когда прошла или зачтена оплата.

Последний раз редактировалось kombu; 31.07.2012 в 21:15.

Скажите. а что можно сделать если начисления я провожу ( Реализация тов и услуг) по населению, оплата по Почте( почта и есть комиссионер) и соотв-но (после отчета комисс о продажах начисление на ту сумму,которую комитент выставлял в течении всего месяца и получал ден.ср-ва) начисления закрываются на 62 счете. Мне надо,чтобы задолженность по населению уменьшалась ровно на ту сумму,что получил комиссионер ( Почта) и начисления были нужной сумму, а то т.к. после проведения док-та отчет комисс о продажах" мне приходится реализацию по населению уменьшать. На 90 счете все норм. например 300 тыс выручка, а вот на 62 по дебитору Население сумма начисмления не 300 тыс, а например 150+ реализация по 62 (Почта) на 150 тыс. Помогите разобраться.

Комиссионная торговля подразумевает, что одно лицо (комитент) поручает на договорных началах другому лицу (комиссионеру) продажу своих товаров за вознаграждение.

Особенностью комиссионной торговли является то, что товар не переходит в собственность продавца. При оформлении поступления от комитента товар отражается и начинает числиться на забалансовом счете.

Принятие товаров на комиссию в 1С 8.3Для отражения принятия товара на комиссию в программе служит документ «Поступление: Товары, услуги, комиссия». Чтобы создать документ зайдем в меню «Покупки», подменю (ссылка) «Поступление (акты, накладные)». В окне со списком документов нажимаем кнопку «Поступление». Откроется выпадающий список, в котором нужно выбрать «Товары, услуги, комиссия». Откроется окно создания нового документа.

Выбираем организацию, если в программе ведется учет по нескольким предприятиям. Указываем склад, на котором будет храниться принятый товар. В поле контрагент выбираем комитента.

Отдельно хочу сказать про реквизит «Договор». Дело в том, что в справке к документу написано, что для того, чтобы указать, что товар принимается на комиссию, нужно выбрать вид операции «Покупка, комиссия». На самом деле, никакого вида операции у документа нет. Точнее есть и он нами уже выбран — «Товары, услуги, комиссия».

Теперь нужно программе дать понять, что это все-таки комиссия. Делается это с помощью договора. Необходимо создать у контрагента договор вида «С комитентом (принципалом) на продажу». Нажимаем в поле «Договор» стрелку вниз и выбираем «Создать» (либо ссылку «Показать все» и в форме списка нажать кнопку «Создать»). Создаем и подставляем договор комиссии. Только в этом случае документ правильно отразит операцию принятия товара на комиссию.

Примечание: Есть еще одно условие – для комиссионной торговли необходимо создавать отдельные карточки товаров с Видом номенклатуры «Товары на комиссии».

Табличную часть заполняем принимаемым товаром. Удобнее всего воспользоваться кнопкой «Подбор».

Вот пример заполненного документа:

Теперь документ 1С можно провести и посмотреть, как он отразился в учете. Нажимаем кнопку «Провести», затем на кнопку. Откроется окно с проводками:

Видно, что товар поступил на забалансовый счет 004.01 – «Товары на комиссии (принятые на склад)».

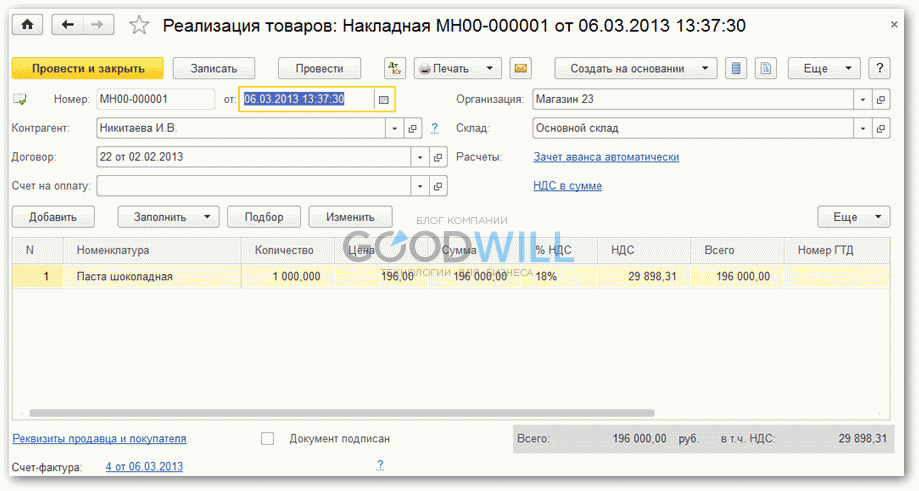

Реализация товаров, принятых на комиссиюДля создания документа реализации заходим в меню «Продажи», далее «Реализация (акты, накладные)». Нажимаем кнопку «Реализация» и выбираем «Товары, услуги, комиссия».

Оформляем документ как обычную реализацию товаров и услуг:

После проведения должны сформироваться следующие проводки:

Мы видим, что помимо проводок, отражающих расчеты с покупателем, документ формирует проводку списания товара со счета 004.01.

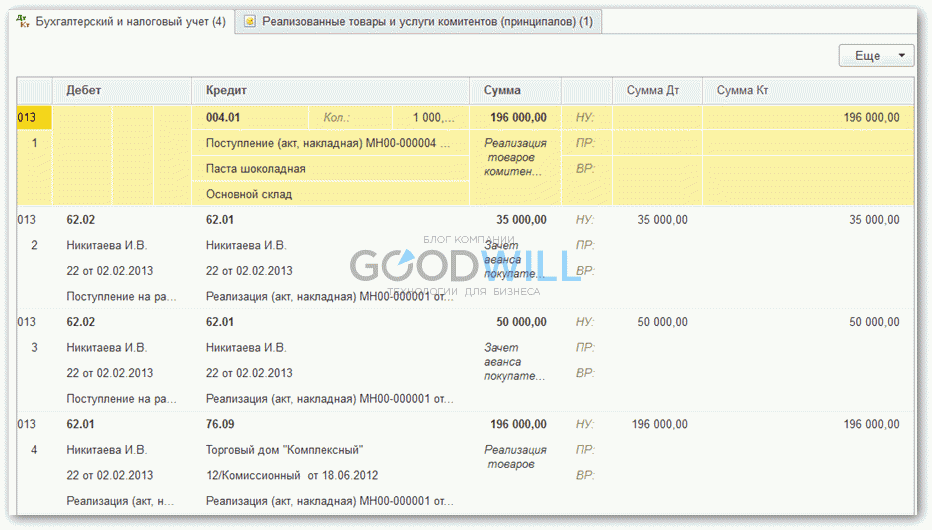

После реализации нужно отчитаться перед комитентом за проданный товар, произвести с ним расчеты и отразить свое вознаграждение. Для этого служит документ » Отчет комитенту (принципалу) о продажах».

Отчет комитенту (принципалу) о продажах в 1С БухгалтерииДокумент создается в разделе «Покупки», далее ссылка «Отчеты комитентам». Можно создать документ обычным путем, нажав кнопку «Создать» и заполнив необходимые реквизиты, а можно поступить проще. Мы создадим данный документ путем ввода его на основании документа «Поступление (акты, накладные»).

Вернемся к созданному ранее документу поступления и нажмем в нем кнопку «Создать на основании». В выпадающем списке выберем «Отчет комитенту». Создастся новый документ «Отчет комитенту». Основные реквизиты заполнятся автоматически на основании документа поступления.

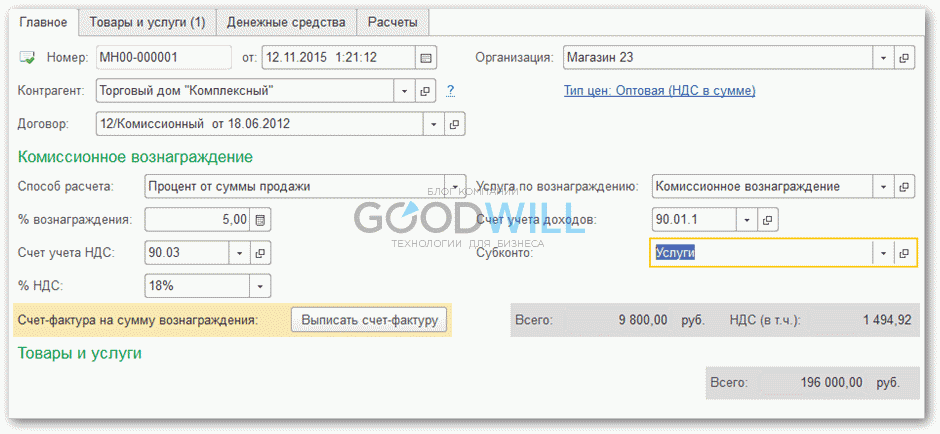

Далее нужно указать способ расчета комиссионного вознаграждения. Мы укажем, что наше вознаграждение – это процент от суммы продажи. И укажем собственно процент, например, 5%.

Наша организация является плательщиком НДС, поэтому укажем счет учета НДС: 90.03.

Так как наше комиссионное вознаграждение является доходом, следует заполнить реквизит «Счет учета доходов» — 90.01.1. Выберем услугу по вознаграждению «Комиссионное вознаграждение» из справочника «Номенклатура» и субконто «Услуги» из справочника «Номенклатурные группы».

Вот пример заполнения закладки «Главное»:

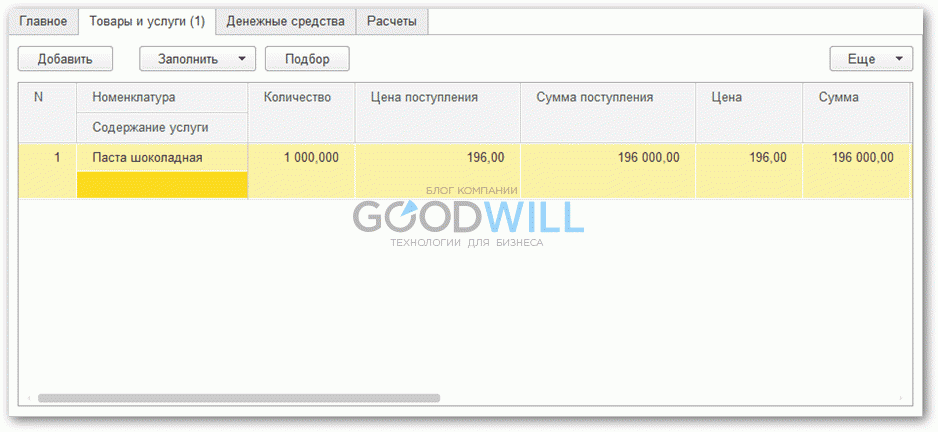

Отсюда видно, что никакие суммы не рассчитаны. Это потому, что мы не указали товары, по которым отчитываемся. Перейдем на закладку «Товары и услуги».

На этой закладке нужно указать товар, а так же его количество и стоимость. Сделать это проще всего нажав кнопку «Заполнить» и выбрать «Заполнить по поступлению». В открывшемся окне выбираем документ поступления. Товар из него перенесется в нашу закладку:

Теперь закладка «Главное» выглядит следующим образом:

Проведем документ и посмотрим проводки:

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 499 76 06 .

Это будет вам интересно:Добрый день. Программа 1С (базовая) редакция 3.

Пытаюсь отразить поступление тур путевки (товар на комиссии) и ее же реализацию. Сложности начинаются с момента принятия тур путевки.

1. Через реализацию (акты, поступление) провожу поступление путевки — «товары, услуги, комиссия»; в окне «Договор» — договор с комитентом (принципалом) на продажу; вкладка «товары» — выбираю турпутевку из номенклатуры — отражает почему-то только вид номенклатуры «товары» — «товары на комиссии» не дает выбрать, поэтому вручную ставлю Дт 004 счета.

2. Провожу реализацию — через вкладку «реализация товаров». если провожу как товары, оставляя сч 41, документ проводится и закрывается Кт 41, хотя он до этого был вручную оприходован на Дт 004, при этом не происходит списания Кт 004 (естественно). Если принудительно ставлю Кт 004, то документ не проводится — пишет «В остатке нет такого количества товара».

Бьюсь уже неделю, подскажите, пжлста, какая последовательность действий в 1с 8.3 (базовая) у турагентсва при реализации тур путевки (агентское от туроператора). Очень прошу помочь!((

Калькулятор внедрения 1С

Наш канал на Youtube

Форум по 1С 8.3 и 8.2

![]()

Новые материалы по 1 С

Продажа и внедрение 1С

![]()

![]()

![]()

![]()

![]()

В данной статье рассмотрим порядок отражения операций по комиссионной торговле в программе 1С Бухгалтерия 8.2. В примере рассматривается организация –комиссионер, отражение закупа товара на комиссию и ее реализация.

В данной статье рассмотрим порядок отражения операций по комиссионной торговле в программе 1С Бухгалтерия 8.2. В примере рассматривается организация –комиссионер, отражение закупа товара на комиссию и ее реализация.

Разберем, какие должен уплачивать налоги комитент. Согласно ГК РФ собственником товара, который продает комиссионер, является комитент.

С реализации товара, которую осуществляет комиссионер, уплачивать НДС в бюджет обязан комитент. Налоговая база по НДС равна стоимости товаров, исчисленной исходя из цены их реализации комиссионером, без включения налога. По договору комиссии товары реализуются покупателям от имени комиссионера.

Организация – комиссионер (в т.ч. не являющейся плательщиком НДС) при отгрузке товара покупателю выставляет ему счет-фактуру от своего имени. Показатели такого счета-фактуры комиссионер должен передать комитенту. На основании данных сведений комитент выставляет комиссионеру свой счет-фактуру, который регистрирует в журнале учета полученных и выставленных счетов-фактур и в книге продаж.

Сумма, полученная от продажи товаров через комиссионера, является выручкой от реализации комитента.

Перейдем к практике:

Комиссионная торговля в 1С.

Создадим документ «Поступление товаров и услуг». Перейдем в меню «Покупки и продажи», далее выберем «Покупки», выберем нужный нам документ и нажмем «Поступление». Вид операции «Покупка, комиссия». Заполним поля документа:

- поле «от» - указываем дату документа поступления.

- поле «Контрагент» - выставим из справочника «Контрагенты» организацию – комитента.

- поле «Договор» - необходимо выбрать договор комиссии. При заполнении справочника «Контрагенты» необходимо при добавлении организации-комитента указать вид договора «С комитентом (принципалом) на продажу».

В данном справочнике указываем в обязательном порядке размер комиссионного вознаграждения.

- поле «Склад» - указываем место хранения товаров на комиссию.

Далее заполняем табличную часть документа. Закладка «Товары». Из справочника «Номенклатура» выставляем вид товара принимаемый от организации-комитента. Для заполнения табличной части документа нажмем на кнопку «Добавить».

Выставляем количество и цену товара, ставку НДС.

- строка «Счет учета» - Товары, предназначенные для реализации по договору комиссии, в программе учитываются на счете 004.01 «Товары принятые на комиссию, Товары на складе». Выставляем в данном значении счет 004.01.

- строка «Расходы НУ» - выставляем значение «Не принимаются».

Проверяем заполнение закладки «Счета расчетов». Как правило, данные показатели не меняются. Значения устанавливаются программой по умолчанию. На закладке «Дополнительно» вводим информацию о документе поступления и счет-фактуре комитента.

Далее проводим документ в программе, смотрим результат проведения документа – комиссионная торговля в 1С. После сформированной операции, в программе будет отражены следующие проводки.

Дт 004.01 – оприходованы товары на комиссию.

Реализация товаров на комиссию.

Для того чтобы отразить реализацию товаров, организация комиссионер, должна сформировать в программе документ «Реализация товаров и услуг» с видом операции «Продажа, комиссия».

При заполнении табличной части документа, необходимо обратить внимание на строку «Счет учета», здесь необходимо выставить счет 004.01. и счет доходов – должно стоять значение 90.01.1

В данной статье мы рассмотрели проведение операции – комиссионная торговля в 1С.

В программе 1С8 предусмотрена возможность отражения торговых операций по договорам комиссии.

При этом решаются такие задачи:

Многие операции с комитентами и комиссионерами отражаются теми же документами, что и обычные операции покупки и продаж.

Определяющий фактор таких схем - это настройки договора с контрагентом.

Для отражения операций по договорам комиссии следует использовать специальные договора вида «с комитентом» или «с комиссионером».

Способ расчета комиссионного вознаграждения и процент указываются в договоре с комитентом (комиссионером), но способ можно и не указывать его заполнение не обязательное.

Предусмотрено три варианта автоматического расчета вознаграждения:

Реализация собственного товара и продукции по договору комиссии

Отражение операций реализации собственных товаров и продукции по договору комиссии в информационной базе производится только в рамках договора вида «с комиссионером».

Именно от выбора правильного вида договора зависит схема учета такого рода операций, поэтому необходимо уделить этой настройке должное внимание.

Именно от выбора правильного вида договора зависит схема учета такого рода операций, поэтому необходимо уделить этой настройке должное внимание.

При передаче товара на комиссию за нами сохраняется право собственности на товары, до момента продажи товара, он числится у нас на складе.

Товар со склада списывается уже в момент формирования документа «Отчет коммисиорнера о продажах».

Смоделируем пример в базе 1С8 УТП:

Создадим контрагента Комиссионер:

Перейдем на закладку Счета и договоры и поставим вид договора «с комиссионером»:

Способ расчета вознаграждения комиссионеру задается в договоре на закладке дополнительно:

Шаг 1: Передадим на реализацию комиссионеру товары документом «Реализация товаров и услуг».

О настройке подставлений счетов учета номенклатуры по умолчанию вы можете ознакомится в статье по ссылке.

Проводки документа по бухгалтерскому учету:

Шаг 2. Оформим документ «Отчет комиссионера о продажах» - (документ, предназначен для фиксации в базе реальной продажи комиссионером товара и начислении ему вознаграждения), введем его на основании документа «Реализация товаров и услуг».

В реальной жизни документ оформляется в тот момент, когда комиссионер предоставляет нам отчет или документ о проданном им товаре.

Шаг3: Теперь на основании документа отчет комиссионера о продаж сформируем платежное поручение входящее от комиссионера – поступила оплата за проданный товар.

Оплачивает коммисионер за вычетом коммисионного вознаграждения, тоесть 4800 грн

Проводки документа по бух учету (Если счета авансов используются).

Информацию о взаиморасчетах с комиссионерами можно получить с отчета «Взаиморасчеты с комиссионерами»

Меню Отчеты/Продажи/Взаиморасчеты/Взаиморасчеты с комиссионерами

Также отчет можно детализировать по документам, добавив в настройках отчета на закладке «Группировки» поле Регистратор.

Итого мы полностью расчитались с комисионером, так так он удержал из суммы продажи свое вознаграждение.

Купить программу 1С можно здесь www.softmaster.com.ua

Посмотреть, а также ознакомится с нашими самостоятельными курсами по 1С. можно по ссылкам:

Итак напомню

"Документ “Отчет комиссионера (агента) о продажах”

Закладки “Товары”, “Услуги“

”В верхней таблице выводятся список покупателей, нужно заполнить графы:

– Покупатель — контрагент, которому комиссионер реализовал товары комитента;

– Флажок “”Выставлен счет-фактура”” — устанавливается, если комиссионер выставил счет-фактуру покупателю;

– Дата счета-фактуры — дата счета-фактуры, составленного комиссионером, при реализации товаров комитента.

При проведении документа по строкам, в которых установлен флажок “”Выставлен счет-фактура”” автоматически создаются счета-фактуры и отражаются в графе “”Счет-фактура””.“

В нижней таблице выводятся сведения о реализованных комиссионером товарах и услугах покупателю, выбранному в верхней таблице.

Закладка “Денежные средства“

“1. При регистрации отчета комиссионера по полученным авансам от покупателей нужно заполнить графы:

– Покупатель — контрагент, который перечислил аванс комиссионеру;

– Дата события — дата счета-фактуры, выставленного комиссионером на аванс. Эти сведения используются при выполнении обработки “”Регистрация счетов-фактур на аванс””;

– Вид отчета по платежам — выбрать значение из списка “”Аванс””.“

“2. При регистрации зачета аванса нужно заполнить графы:

– Покупатель — контрагент, который ранее перечислил аванс комиссионеру;

– Дата события — дата зачета аванса;

– Вид отчета по платежам — нужно выбрать значение из списка “”Зачет аванса””. При проведении документа производится отражение вычета НДС в книге покупок в пределах суммы ранее начисленного на аванс налога (на полученный ранее аванс должен быть зарегистрирован документ “”Счет-фактура выданный”” с видом операции “”На аванс””).“

Данные о платежах всегда заполняются в валюте регламентированного учета."

Все здоров все так и есть. но ситуация следующая. Покупателей за период не один а не сколько.

Например

Покупатель 1 Покупатель 2 Покупатель 3

Итак вопрос:

1.допускается ли использование в верхней части заполнение по нескольким покупателям(физически такая возможность есть, но при заполнении товаров по реализациям на этих покупателей происходит свал сумм в первого покупателя, второй и далее остаются пустыми).

Для отчета создавал документ собирающий продажи по одному поставщику.

Т.е. Типовой функционал подразумевает только отчет по каждому покупателей.

Для корректного формирования книги продаж. данный способ не подходит вернО.

Выполнение договора комиссии состоит из следующих этапов: передача товаров от комитента комиссионеру или приобретение товаров комиссионером за денежные средства комитента, продажа товаров комиссионером, расчеты за товар межу комиссионером и комитентом. Поэтому в договорах комиссии обязательно должны быть указаны наименования товаров, цена, территория продаж, сроки выполнения и предоставления отчета комиссионером.

В доходы комиссионера будет включаться только сумма комиссионного вознаграждения на дату начисления. В доходы комитента включается стоимость проданых товаров на дату, которая указана в отчете комиссионера (п. 137.5 НКУ) и расходы, которые составляют себестоимость реализованых товаров (п. 138.4 НКУ). Доходы и расходы найдут отражение в Декларации по налогу на прибыль в строках 02 и 05.1 соответственно. Кроме того, комитент к составу расходов относит причитающееся комиссионеру вознаграждение на дату подписания соответствующего акта и отражает в строке 06.2, как расходы на сбыт, Декларации по налогу на прибыль. Что касается НДС, согласно пп. «е» пп. 14.1.191 НКУ к поставке товаров приравнивается и их передача в рамках договора, по которому выплачивается комиссионное вознаграждение за продажу или приобретение. А операции по поставке товаров облагаются НДС.

Налоговые обязательства и налоговый кредит должны формироваться по правилу «первого» события. Исходя из этого, в случае заключения договора комиссии на продажу товаров налоговые обязательства у комитента и налоговый кредит у комиссионера формируются на дату отгрузки товаров. Если согласно договора комиссии, комиссионер приобретает товары за счет комитента, то датой возникновения налоговых обязательств у комиссионера и права на налоговый кредит у комитента будет дата, на которую приходится первое из событий: перечисление комитентом денежных средств комиссионеру или передача комиссионером товаров комитенту. При определении базы налогообложения НДС, договорная (контрактная) стоимость поставки должна быть не ниже уровня обычных цен.

В конфигурации «Бухгалтерия для Украины» необходимо обратить внимание на правильное оформление договоров с контрагентами: комиссионерами и комитентами. В форме договора необходимо выбрать соответствующий вид договора: «С комиссионером» или «С комитентом». При этом по закладке «Основные» автоматически будет включена опция «Сложный учет НДС», по закладке «Налоговый учет» в строке «Схема налогового учета» осуществлен выбор «С комиссионером (с 2011 г.)» или «С комитентом (с 2011 г.)» и «Вид договора по ГК (для налоговой накладной)» - Договір комісії». Рассмотрим примеры.

Комитент приобрел товары по цене 120 грн с НДС и передал комиссионеру 40 единиц товара по цене 240 грн с НДС. Сумма комиссионого вознаграждения 1500 грн с НДС.

Комиссионером товар был продан.

Наименование хозяйственных операций, документы, проводки в конфигурации «Бухгалтерия для Украины», а также строки Декларации по налогу на прибыль представлены в Таб.1.

Передачу товаров комиссионеру оформляем документом «Реализация товаров и услуг», который открываем на основании документа «Поступление товаров и услуг», с помощью которого оприходованы товары. Наименование комиссионера вводим в справочник «Контрагенты» и внимательно заполняем форму договора так, как сказано выше.

В табличной части документа, по закладке «Товары» указываем количество товаров 40 и цену 240 грн с НДС. Документ сформирует проводку по передаче товаров со счета 281 на счет 283 «Товары на комиссии» по стоимости поступления товаров и отразит налоговые обязательства НДС, исходя из цены передачи. Проводки представлены на Рис.1.

Рисунок 1. Проводки, сформированные документом «Реализация товаров и услуг»

По дате представления отчета комиссионером оформляем документ «Отчет комиссионера о продажах». Форму документа открываем на основании документа «Реализация товаров и услуг». Включаем опцию «Удерживать комиссионное вознаграждение». В строке «Способ расчета» выбираем для данного примера «Не рассчитывается». Табличная часть документа будет заполнена данными документа-основания. В графе «Цена» указывается цена, по которой был продан товар комиссионером. Она не обязательно должна совпадать с той ценой, по которой отдан товар. В нашей задаче эти две цены совпадают. Указываем сумму вознаграждения 1250, НДС вознаграждения программа рассчитает, «Схема реализации» - «Товары». Форма документа представлена на Рис.2.

Рисунок 2. Фрагмент документа «Отчет комиссионера о продажах»

По закладке «Учет затрат» указываем счет затрат 93, статью затрат «Затраты на комиссионное вознаграждение продавцам, торговым агентам и работникам подразделений, обесп», которая соответствует строке 06.2 Декларации по налогу на прибыль, по закладке «Счет учета расчетов» указываем счет 361. Итак, документ заполнен. Проводки, сформированные доокументом, представлены на Рис.3. Как видим, программа сформировала проводки по реализации товара, но кроме этого начислила комиссионное вознаграждение. Автоматически сумма дохода будет включена в строку 02, себестоимость товаров в строку 05.1, а сумма комиссионного вознаграждения в строку 06.2 Декларации по налогу на прибыль. На основании документа «Отчет комиссионера о продажах» вводим документ «Налоговая накладная», который сформирует налоговые обязательства НДС, исходя из стоимости реализованного товара, на сумму 1600 грн, а также документ «Регистрация входящего налогового документа», который сформирует налоговый кредит на сумму 250 грн, база налогобложения - сумма комиссионного вознаграждения. На основании «Отчет комиссионера о продажах» оформляем перечисление комиссионного вознаграждения документом «Платежное поручение исходящее» с выбором формы «Оплата поставщику».

Рисунок 3. Проводки, сформированные документом «Отчет комиссионера о продажах»

Учет у комиссионера

Наименование хозяйственных операций, документы, проводки в конфигурации «Бухгалтерия для Украины», а также строки Декларации по налогу на прибыль представлены в Таб.2.

Принятие товара на комиссию оформляем документом «Поступление товаров и услуг». Для отражения товара по счету 0241 необходимо указать этот счет в табличной части документа. Можно поступить по другому. В справочнике «Номенклатура» создать папку «Товары на комиссию» и с помощью кнопки «Перейти» открыть окно «Счета учета номенклатуры», в котором указать счет учета 0241, заполнить строки «Схема реализации» – «Товары», «Налоговое назначение» - «Обл. НДС», «Налоговое назначение доходов и затрат» - «Хоз. д-сть». Наименование товаров вводим в папку «Товары на комиссию». Документ «Поступление товаров и услуг» выполнит проводку не только со счетом 0241, но и по начислению налогового кредита НДС (см. Рис.4).

Рисунок 4. Проводки, сформированные документом «Поступление товаров и услуг»

На основании этого документа вводим «Регистрация входящего налогового документа», который отражает налоговый кредит НДС. На основании документа «Поступление товаров и услуг» оформляем реализацию товара документом «Реализация товаров и услуг». На основании документа «Реализация товаров и услуг» для отражения налоговых обязательств НДС, оформляем документ «Налоговая накладная». На основании документа «Поступление товаров и услуг» оформляем документ «Отчет комитенту о продажах товаров». Он представлен на Рис. 5.

Рисунок 5. Фрагменты документа «Отчет комитенту о продажах товаров»

В табличной части этого документа есть озможность ввести цену товара, по которой он поступает от комитента, а также цену товара, по которой комиссионер может продать этот товар. В нашей задаче эта цена совпадает. Здесь есть возможность указать сумму вознаграждения. По комиссионному вознаграждению, в строке «Способ расчета» можем выбрать «Не рассчитывается», так как в нашей задаче эта сумма зафиксирована. По закладке «Счета учета расчетов» опция «Удержать комисионное вознаграждение» включена. В строках «Счет учета расчетов (вознагр.)» 361, «Счет учета расчетов с контрагентом» и «Счет учета расчетов по авансам» 631. По закладке «Счета учета доходов» в строке «Услуга по вознаграждению» в справочник «Номенклатура» в папку «Услуги» вводим наименование «Комиссионное вознаграждение» и выбираем, а в строке «Схема реализации» выбираем «Услуги». Итак, документ заполнен. Проводки, сформированные документом, представлены на Рис.6. На основании документа «Отчет комитенту о продажах» отражаем налоговые обязательства НДС по комиссионному вознаграждению документом «Налоговая накладная». Таким образом, у комиссионера налоговые обязательства НДС на сумму 1600 грн будут погашены налоговым кредитом НДС на эту же сумму. А налоговые обязательства НДС на сумму 250 грн необходимо будет уплатить по данным этого примера. Что касается налога на прибыль, то у комиссионера, сумма комиссионного вознаграждения без НДС будет отнесена на доходы.

Рисунок 6. Проводки, сформированные документом «Отчет комитенту о продажах товаров»

Журнал «Компьютерная Бухгалтерия»

Подписной индекс 96260

Е-mail: Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Тел. (044) 599-67-71

www.combuh.com

Валентина Семенова

Главный редактор

журнала «Компьютерная Бухгалтерия» (www.combuh.com )

02.12.2013 г Журнал «Компьютерная Бухгалтерия» № 12 (85) 2013 г, стр. 19.

Последнее изменение Суббота, 07 Декабрь 2013 19:25

В соответствии с п. 1 ст. 990 Гражданского кодекса РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, даже если в сделке участвует комитент (абз. 2 п. 1 ст. 990 ГК РФ).

Комитент обязан уплатить комиссионеру вознаграждение в порядке и размере, установленных в договоре комиссии (п. 1 ст. 991 ГК РФ).

Имущество, поступившее к комиссионеру от комитента, является собственностью последнего. Комиссионер отвечает за сохранность находящегося у него имущества комитента (п. 1 ст. 996, п. 1 ст. 998 ГК РФ).

После исполнения поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии. Комитент, в свою очередь, обязан принять от комиссионера все исполненное по договору комиссии. В случае отсутствия возражений по отчету комиссионера отчет считается принятым (ст. ст. 999, 1000 ГК РФ).

Комитент обязан помимо уплаты комиссионного вознаграждения, а в соответствующих случаях и дополнительного вознаграждения за делькредере возместить комиссионеру израсходованные им на исполнение комиссионного поручения суммы (ст. 1001 ГК РФ).

Бухгалтерский учетПоскольку при передаче товара комиссионеру с целью его дальнейшей реализации не происходит перехода права собственности на него, стоимость переданного товара не списывается с бухгалтерского учета организации-комитента.

Данная операция отражается бухгалтерской записью по дебету счета 45 "Товары отгруженные" в корреспонденции с кредитом счета 41 "Товары" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

На дату перехода права собственности на товар к покупателю, указанную в утвержденном отчете комиссионера, организация признает доход от обычных видов деятельности, что отражается по кредиту счета 90 "Продажи", субсчет 90-1 "Выручка", в корреспонденции с дебетом счета 62 "Расчеты с покупателями и заказчиками" (п. п. 5, 12 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н).

На дату признания выручки стоимость реализованного товара списывается со счета 45 в дебет счета 90, субсчет 90-2 "Себестоимость продаж" (абз. 2 п. 19 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Комиссионное вознаграждение, а также возмещение понесенных комиссионером расходов признаются организацией-комитентом расходами по обычным видам деятельности на дату утверждения отчета комиссионера (абз. 1 п. 5, п. 16 ПБУ 10/99). Указанные расходы отражаются по дебету счета 44 "Расходы на продажу" и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами" (Инструкция по применению Плана счетов).

Налог на добавленную стоимость (НДС)Операции по реализации товара, в том числе через комиссионера, являются объектом налогообложения по НДС (пп. 1 п. 1 ст. 146 Налогового кодекса РФ).

При этом на дату передачи товара комиссионеру обязанности исчислить НДС у организации не возникает, так как передача товара комитентом комиссионеру не является реализацией (п. 1 ст. 39 НК РФ, Письмо Минфина России от 18.05.2007 N 03-07-08/120).

Датой определения налоговой базы по НДС будет являться дата, проставленная в первом по времени составления отгрузочном документе на товар, выписанном комиссионером покупателю (Письма Минфина России от 03.03.2006 N 03-04-11/36, ФНС России от 17.01.2007 N 03-1-03/58@, от 28.02.2006 N ММ-6-03/202@).

Налоговая база по НДС определяется исходя из фактической цены реализации товара (без НДС) (п. 1 ст. 154, абз. 3 п. 1 ст. 105.3 НК РФ).

Так как по условиям договора комиссии товар реализуется от имени комиссионера, то в связи с этим комиссионер при отгрузке товара покупателю выставляет счет-фактуру от своего имени.

Показатели этого счета-фактуры он должен передать комитенту.

На основании этих данных комитент выставляет комиссионеру свой счет-фактуру, который регистрирует в ч. 1 журнала учета полученных и выставленных счетов-фактур и в книге продаж (пп. "а" п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137, абз. 2 п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ N 1137, п. 1 ст. 168, п. 3 ст. 169 НК РФ).

Суммы НДС, предъявленные организации по операциям, связанным с выплатой комиссионного вознаграждения, оплатой расходов, подлежат вычету после отражения в учете данных расходов и при наличии соответствующих счетов-фактур (п. 1, пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

После реализации товара и утверждения отчета комиссионер выставляет комитенту счет-фактуру на сумму комиссионного вознаграждения.

Организация-комитент регистрирует полученную от комиссионера счет-фактуру на сумму комиссионного вознаграждения в ч. 2 журнала учета полученных и выставленных счетов-фактур и в книге покупок (п. 1, пп. "а" п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, абз. 1 п. 11 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ N 1137).

Налог на прибыль организацийВыручка от реализации товара (без учета НДС) через комиссионера является доходом организации-комитента, учитываемым в целях налогообложения прибыли (п. 1 ст. 248, п. 1 ст. 249 НК РФ).

Согласно пп. 3 п. 1 ст. 268 НК РФ сумма дохода от реализации товара уменьшается на стоимость приобретения реализованного товара. Кроме того, сумма дохода уменьшается на сумму расходов, связанных с реализацией, включая комиссионное вознаграждение (без НДС), и возмещаемые комиссионеру расходы (без НДС) (пп. 3 п. 1 ст. 264, абз. 12 п. 1 ст. 268 НК РФ).

При применении организацией-комитентом метода начисления датой получения дохода признается дата реализации принадлежащего комитенту товара, указанная в извещении или отчете комиссионера (п. 3 ст. 271 НК РФ).

Соответствующее извещение комиссионер обязан направить комитенту в течение трех дней с момента окончания отчетного периода, в котором произошла реализация (абз. 5 ст. 316 НК РФ).

Расходы, связанные с реализацией товара (комиссионное вознаграждение и возмещаемые затраты комиссионера), признаются на дату утверждения отчета комиссионера (пп. 3 п. 7 ст. 272 НК РФ).

Организация-комитент передала комиссионеру для реализации товар, стоимость приобретения которого составляет 300 000 руб.

Цена реализации товара, предусмотренная договором, установлена в размере 590 000 руб. (в том числе НДС 90 000 руб.).

По условиям договора комиссионное вознаграждение устанавливается в фиксированной сумме, равной 59 000 руб. (в том числе НДС 9 000 руб.).

Кроме того, договором комиссии предусмотрено возмещение комиссионеру расходов по хранению товара в сумме 5 900 руб. (в том числе НДС 900 руб.).

Товар реализован комиссионером в сентябре 2015 года. Отчет комиссионера представлен и утвержден в этом же месяце.

Плата за товар получена комиссионером от покупателя и перечислена комитенту в октябре 2015 года. В этом же месяце комитентом выплачены комиссионное вознаграждение и возмещение расходов по хранению товара комиссионеру.

Поскольку комиссионер заключал договор хранения от своего имени, в счете-фактуре, выставляемом хранителем товара, в качестве поклажедателя указывается комиссионер.

В свою очередь, комиссионер должен перевыставить от своего имени в адрес комитента полученный от хранителя счет-фактуру, в котором дублируются сведения счета-фактуры, оформленного хранителем на имя комиссионера.

Организация-комитент регистрирует полученную от комиссионера счет-фактуру на сумму услуг по хранению в ч. 2 журнала учета полученных и выставленных счетов-фактур и в книге покупок (п. 1, пп. "а" п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, абз. 1 п. 11 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ N 1137).

В учете организации-комитента операции по реализации товара через комиссионера и возмещению ему расходов на хранение этого товара согласно условиям договора комиссии будут отражены следующим образом: