Рейтинг: 4.1/5.0 (1879 проголосовавших)

Рейтинг: 4.1/5.0 (1879 проголосовавших)Категория: Бланки/Образцы

Одно из главных преимуществ кредита – возможность реализации своей мечты здесь и сейчас. Если жизнь кажется вам однообразной, значит необходимо что-то менять. Кредит позволит воплотить в жизнь даже самые дерзкие желания. Вы сможете порадовать себя, не обременяя при этом дополнительными заботами близких договор безвозвратного займа образец.

Хотите порадовать близких, а лишних средств на подарки нет? В таком случае вам стоит взять кредит. Эта финансовая услуга позволяет радовать близких, не нанося при этом ущерб собственному бюджету. Одно из главных преимуществ такого рода услуг возможность пользоваться деньгами сразу же.

Превосходный праздник, новая техника, обеспечение кредита виды обеспечения мечты об отдыхе – все это реальность при оформлении кредита. При желании вы сможете получить средства с минимальным количеством документов. Благодаря оформлению кредита вы воплотите в жизнь даже самые смелые свои мечты.

А как же договор безвозвратного займа образец?Деньги нужны всегда и везде, однако, мало кто знает, как правильно их использовать. Для того чтобы ваши сбережения всегда были в целости и сохранности стоит взять кредит. Вы можете оформить эту финансовую услугу на любые нужды и при этом сохранить свои сбережения.

Идеальный отпуск – то о чем мечтает каждый. Однако, для того чтобы провести действительно запоминающийся отдых придется потратить немаленькую сумму. Для того что, хорошо отдохнуть и универсальный кредит для юридических лиц при этом сохранить свои сбережения стоит взять кредит. Эта уникальная финансовая услуга поможет вам хорошо провести время.

Займы – одна из самых популярных и востребованных услуг. Это связано с тем, что большинство людей не хотят тратить свои сбережения на повседневные нужды. Оформление быстрого займа поможет вам юниаструм банк отзывы по кредитам решить финансовые трудности и сохранить свои сбережения.

© 2016, cred.tw1.ru - самые вкусные кредиты

в Москве, Санкт-Петербурге, Киеве, Минске, Новосибирске, Алматы, Алма-Ате, Харькове, Екатеринбурге, Нижнем Новгороде, Казани, Самаре, Омске, Челябинске, Ростове-на-Дону, Уфе, Донецке, Волгограде, Красноярске, Перми, Воронеже, Одессе, Запорожье, Саратове, Астане, Львове, Краснодаре, Тольятти, Кривом Роге, Шымкенте, Ижевске, Барнауле, Ульяновске, Тюмени, Иркутске, Владивостоке, Ярославле, Хабаровске, Махачкале, Оренбурге, Новокузнецке, Кемерово, Томске, Рязани, Астрахани, Пензе, Набережных Челнах, Гомеле, Липецке, Николаеве, Туле, Мариуполе, Караганде, Кирове, Луганске, Чебоксарах, Калининграде, Курске, Улан-Удэ, Ставрополе, Брянске, Магнитогорске, Иваново, Твери, Виннице, Макеевке, Актобе, Белгороде, Могилёве, Сочи, Витебске, Херсоне, Севастополе, Нижнем Тагиле, Гродно, Архангельске, Таразе, Владимире, Симферополе, Павлодаре, Калуге, Чите, Смоленске, Бресте, Усть-Каменогорске, Кургане, Волжском, Сургуте, Полтаве, Орле, Горловке, Череповце, Семее, Чернигове, Черкассах, Кызылорде, Владикавказе, Вологде, Мурманске, Сумы, Житомире, Саранске, Якутске, Тамбове, Уральске, Днепродзержинске, Грозном, Стерлитамаке, Костроме, Петрозаводске, Кировограде, Нижневартовске, Черновцах, Хмельницком, Комсомольске-на-Амуре, Йошкар-Оле, Таганроге, Новороссийске, Ровно, Братске, Сыктывкаре, Нальчике, Дзержинске, Шахтах, Ивано-Франковске, Орске, Нижнекамске, Тернополе, Кременчуге, Ангарске, Зеленограде, Костынае, Балашихе, Химках, Старом Осколе, Великом Новгороде, Луцке, Бобруйске, Атырау, Белой Церкови, Прокопьевске, Подольске, Пскове, Петропавловске, Бийске, Энгельсе, Балаково, Южно-Сахалинске, Рыбинске, Краматорске, Армавире, Северодвинске, Королёве, Актау, Петропавловске-Камчатском, Темиртау, Сызрани, Мытищах, Норильске, Барановичах, Каменске-Уральском, Златоусте, Новочеркасске, Мелитополе, Люберцах, Керчи, Волгодонске, Абакане, Уссурийске, Находке, Электростали, Салавате, Кокшетау, Никополе, Туркестане, Березниках, Копейске, Миассе, Альметьевске, Рубцовске, Пятигорске, Борисов, Коломне, Майкопе, Коврове, Колпино, Одинцово, Экибастузе, Нефтеюганске, Пинске, Лисичанске, Железнодорожном, Бердянске, Хасавюрте, Талдыкоргане, Павлограде, Северодонецке, Славянске, Кисловодске, Новомосковске, Рудном, Ужгороде, Серпухове, Черкесске, Первоуральске, Новочебоксарске, Нефтекамске, Алчевске, Димитровграде, Орехово-Зуево, Дербенте, Невинномысске, Красногорске, Камышине, Орше, Северске, Батайске, Евпатории, Кызыле, Муроме, Новом Уренгое, Мозыре, Октябрьском, Енакиево, Щелково, Новошахтинске, Сергиевом Посаде, Новокуйбышевске, Каменец-Подольском, Ачинске, Ноябрьске, Ельце, Жуковском, Обнинске, Арзамасе, Солигорске, Пушкино, Домодедово, Элисте, Жанаозене, Каспийске, Назрани, Артеме, Ессентуках, Ногинске, Новополоцке, Ленинске-Кузнецком, Сарапуле, Бердске, Тобольске, Константиновке, Лиде, Междуреченске, Красном Луче, Ухте, Серове, Раменском, Стаханове, Мичуринске, Воткинске, Зеленодольске, Великих Луках, Конотопе, Александрии, Киселевске, Железногорске, Соликамске, Магадане, Каменске-Шахтинском, Шостке, Глазове, Измаиле, Новотроицке, Молодечно, Гатчине, Сарове, Бердичеве, Пушкине, Долгопрудном, Воскресенске, Умани, Канске, Реутове, Ялте, Торезе, Кузнецке, Губкине, Мукачево.

И делать выводы

В дополнение

есть http://mvf.klerk.ru/grk/415.htm

и эта глава четко регламентирует указанное действо, которое отличается следующими аспектами:

прощение долга является исключительно двусторонней сделкой. Решение о прекращении обязательств по договору займа не может быть принято только займодавцем или заемщиком;

прощение долга в обычном виде не предполагает какого-либо возмещения. В противном случае действие переводится в разряд получения отступных, которые засчитываются в оплату существующей задолженности;

простить можно задолженность не только возникшую в результате заключения договора займа, но и иных требований, например, появившихся в результате наложения штрафных санкций;

чтобы договор прощения займа отличался от договора дарения надо экономически обосновать целесообразность совершения данного действия.

Как правильно оформить

Поскольку прощение долга, как уже упоминалось выше, является двусторонней сделкой, то оформляться оно должно одним из следующих способов:

договором о прощении всей суммы или части задолженности;

дополнительным соглашением к действующему договору займа о прощении всей суммы или определенной части задолженности.

Перед началом процедуры оформления соглашения о прощении долга займодавец должен направить организации – заемщику уведомление по следующей форме:

Как видно из образца документа в уведомлении должна содержаться информация:

об основополагающем документе, которым в данном случае является договор займа;

о сумме существующей задолженности и сроках, когда последняя должна быть полностью погашена;

о намерении займодавца простить должнику его обязательства в отношении всего долга или его определенной части.

Если заемщик желает согласиться с займодавцем, то далее следует оформить один из документов, указанных выше.

И следует помнить:

Налогооблагаемая база по налогу на прибыль организаций состоит из непосредственных доходов, образуемых в результате деятельности предприятия и доходов, связанным с осуществлением сторонней деятельности, которые называются внереализационными.

Если юридическое лицо – заемщик заключает соглашение о прощении долга, то вся сумма займа должна отнестись к внереализационным доходам. Следовательно, компания – заемщик обязана оплатить со всей суммы прощеного долга налог на прибыль.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Пенсионный фонд утвердил формы персонифицированной отчетности

Пенсионный фонд утвердил формы персонифицированной отчетности

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 16 июля 2012 г.

Н.А. Мацепуро, юрист

Как убрать из баланса «безвозвратный» заемБывает, что компании (ООО) срочно нужны деньги и их дает участник или иное аффилированное лицо. Второпях оформляется договор беспроцентного займа, хотя может быть изначально известно, что эти деньги возвращать будет не нужно. Потом бухгалтер вынужден ломать голову, как из баланса ООО убрать эту «зависшую» кредиторскую задолженность с наименьшими потерями. Рассмотрим все возможные варианты действий в зависимости от того, кем вам приходится заимодавец, и выберем лучший. Заметим, что все варианты применимы как для общережимников, так и для упрощенцев.

Заимодавец — ваш участникТакой вариант возможен, если заимодавец — участник вашей компании с любой долей.

Участник принимает решение об увеличении чистых активов компании путем прекращения ее обязательства перед ним по возврату займа. Когда участник один, то это можно оформить решением, а если не один — просто заявлением от имени участника. Погасить таким способом можно любую сумму займа.

Эта операция не приводит к возникновению ни налоговых, ни бухгалтерских доходо в подп. 3.4 п. 1 ст. 251 НК РФ ; Письма ФНС от 02.05.2012 № ЕД-3-3/1581@. от 20.07.2011 № ЕД-4-3/11698@. А отразить ее можно следующей проводкой.

Увеличен добавочный капитал за счет погашения задолженности по займу

66 «Расчеты по краткосрочным кредитам и займам» (67 «Расчеты по долгосрочным кредитам и займам»)

83 «Добавочный капитал»

Этот альтернативный вариант применим, если:

Аккуратно «стереть» из баланса безвозвратный заем — нетривиальная задача для бухгалтера. Но разрешимая

При таком способе участник на основании своего решения вносит вам деньги в качестве вклада в имущество вашей компании. А вы возвращаете их ему в счет погашения займа. Сделать это можно и через кассу. Ведь ограничения по расходованию денег из кассы установлены исключительно для выручки от продажи товаров (работ, услуг ) п. 2 Указания ЦБ от 20.06.2007 № 1843-У. В нашем случае расходуется не выручка, а финансовая помощь участника, поэтому ее можно тратить из кассы на любые цели.

Но помните, если участник — организация, то наличными из кассы по одному договору займа можно вернуть не более 100 000 руб. п. 1 Указания ЦБ от 20.06.2007 № 1843-У При большей сумме займа расчеты придется проводить через расчетный счет и платить банку комиссию за взнос и снятие наличных.

Сумма вклада мажоритарного участника с долей более 50% не увеличивает базу по налогу на прибыл ь подп. 11 п. 1 ст. 251 НК РФ. Получение финансовой помощи и возврат займа оформите такими проводками.

66 «Расчеты по краткосрочным кредитам и займам» (67 «Расчеты по долгосрочным кредитам и займам»)

50 «Касса организации» (51 «Расчетные счета»)

ВАРИАНТ 3.Увеличение уставного капитала.

Такой способ подходит, если заимодавец — единственный участник компании. Он может принять решение об увеличении уставного капитала путем зачета права требования к компании по договору займа в счет внесения дополнительного вклад а п. 4 ст. 19 Закона от 08.02.98 № 14-ФЗ.

Если же участников несколько, то реализовать такой вариант будет намного сложнее. Ведь решение об увеличении уставного капитала принимается участниками на их общем собрании, и одновременно они должны решить вопрос о размере их долей и доли участника-заимодавца. В частности, они могу т пп. 1, 2 ст. 19 Закона от 08.02.98 № 14-ФЗ.

Увеличение уставного капитала подлежит госрегистрации, а потому это самый трудоемкий вариант. К тому же еще и не бесплатный, ведь придется уплатить госпошлин у подп. 3 п. 1 ст. 333.33 НК РФ.

Плюсы в рассматриваемом варианте есть лишь для участников (будь то компания или физлицо), которые впоследствии планируют продать свою долю. Доходы от ее продажи они смогут уменьшить на расходы по внесению вклада в уставный капитал и на его увеличени е подп. 1 п. 1 ст. 220. подп. 2.1. п. 1 ст. 268 НК РФ. Уменьшить же доходы от продажи доли на расходы по увеличению чистых активов компании или по внесению вкладов в ее имущество (варианты 1 и 2) нельзя.

Вклады участников в уставный капитал не учитываются для целей налогообложени я подп. 3 п. 1 ст. 251 НК РФ. В бухгалтерском учете эта операция отражается на дату госрегистрации внесения изменений в устав.

66 «Расчеты по краткосрочным кредитам и займам» (67 «Расчеты по долгосрочным кредитам и займам»)

91-1 «Прочие доходы»

Если заимодавец — ваш участник, то самый удобный способ «закрыть» заем — увеличить за счет погашения этой задолженности чистые активы вашей компании. Нужно иметь в виду, что применяемая в этом случае налоговая льгота может быть в скором времени отменена. Такую задачу власти поставили перед собой в Основных направлениях налоговой политики на 2013— 2015 гг.

Об основных направлениях налоговой политики на ближайшие 3 года можно прочитать: 2012, № 10, с. 90

Об основных направлениях налоговой политики на ближайшие 3 года можно прочитать: 2012, № 10, с. 90

Вместе с тем ничего страшного в зависшем займе нет. Если заем предоставлен участником до востребования («бессрочный» заем) и у вас нет цели «очистить» баланс, то вы можете вообще ничего не делать. Задолженность может висеть на балансе бесконечно долго. И не нужно отражать эти деньги во внереализационных доходах. Ведь пока заимодавец не потребует возврата денег — срок исковой давности течь не начнет.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Кредиты / займы »: 2016 г.12 June, 2008 20:55

г. Донецк ”___” _____________200__г.

Гражданка __________________________________________________________

(фамилия, имя, отчество)

проживающая _______________________________________________________

(адрес)

и работающая ________________________________________________________

именуемое далее Заемщик, и __________________________________________

___________________________ в лице __________________________________,

действующего на основании ____________________________, именуемый далее Заимодатель, заключили настоящий договор о нижеследующем:

1. Заемщик занял у Заимодателя _______________________________________

(сумма словами)

2. Заем должен быть выдан в кассе предприятия по расходному кассовому ордеру по мере поступления выручки.

3. Заемщик самостоятельно возвращает сумму в соответствии со своими финансовыми возможностями до 31.12.06г.

4. В случае, если трудовой договор Заемщика с __________________________

будет прекращен (расторгнут), независимо от причины расторжения, Заимодатель удерживает непогашенную часть займа из заработка, выдаваемого Заемщику при окончательном расчете. В случае недостатка средств, причитающихся к выплате в окончательный расчет для погашения займа, остаток непогашенного займа Заемщик обязуется внести в кассу предприятия в трехдневный срок после получения расчета.

5. Договор может быть расторгнут, изменен, дополнен, продлен по соглашению сторон.

6. Настоящий договор составлен в двух экземплярах- по одному для каждой из сторон.

7. Адреса и реквизиты сторон:

Заимодатель: _____________________________________________________

_____________________________________________________

_____________________________________________________

Находится по адресу: _________________________________________________

Заемщик: _____________________________________________________

_____________________________________________________

_____________________________________________________

Проживает по адресу: _________________________________________________

Заимодатель ______________ Заемщик ______________

В договоре займа должно быть четко определено, какая сумма денежных средств и какое количество вещей передается заемщику. В противном случае существует значительная вероятность признания такого договора займа незаключенным. Примером такой финансово обременительной для заимодавца небрежности может являться как указание в договоре только примерной стоимости договора, так и включение в договор условия «не более такой-то суммы». Существуют и другие ситуации.

В договоре займа должно быть четко определено, какая сумма денежных средств и какое количество вещей передается заемщику. В противном случае существует значительная вероятность признания такого договора займа незаключенным. Примером такой финансово обременительной для заимодавца небрежности может являться как указание в договоре только примерной стоимости договора, так и включение в договор условия «не более такой-то суммы». Существуют и другие ситуации.

Индивидуальный предприниматель А. обратился в арбитражный суд с иском к индивидуальному предпринимателю Б. о взыскании суммы займа, процентов за пользование суммой займа и договорной неустойки. Сумма иска исчислялась миллионами рублей, однако получить их заимодавцу было не суждено. Виной тому послужила напрасная уверенность заимодавца в том, что предмет договора о сумме займа является согласованным.

Согласно статье 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. При этом согласно статье 432 ГК РФ договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора, которыми являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Заемщик, отрицая наличие у сторон намерения заключить договор займа и получение заемных денежных средств, представил договор, условия пункта 1 которого не соответствуют условиям пункта 1 договора, приложенного к иску. Как пояснил заимодавец, в тексте договора первоначально была напечатана одна сумма займа, затем часть слов была зачеркнута и были дописаны слова. Зачеркивание произведено в один день в обоих экземплярах договора. Однако исправления в виде зачеркивания части текста и дописок сторонами не оговорены ни в одном экземпляре договора и не идентичны. Арбитражный суд, оценив по правилам статьи 431 ГК РФ условия договора и представленные сторонами его редакции, установил наличие разночтений в пункте 1 договора в части указания суммы займа и пришел к выводу о незаключенности договора в связи с несогласованностью сторонами суммы займа.

Пользование онлайн-сервисом КонсультантПлюс «Конструктор договоров» сводит наступление подобных неблагоприятных ситуаций к минимуму. Чем же он мог помочь в данной ситуации? Ответ очень прост: «Конструктор» предоставляет пользователю значимые юридические подсказки в ходе составления любого представленного в нем договора. Если выбрать вид договора «договор денежного займа» и перейти в раздел «Предмет договора», высветится предупреждение о том, что если не согласовано существенное условие договора займа о сумме займа, договор может быть признан незаключенным. Аналогичные подсказки незаменимы и при работе с другими видами договоров.

Комментируемый документ можно найти в системе КонсультантПлюс: раздел «Судебная практика», ИБ КонсультантАрбитраж: ФАС Восточно-Сибирского округа, постановление ФАС Восточно-Сибирского округа от 09.08.2010 по делу № А10-3789/2009.

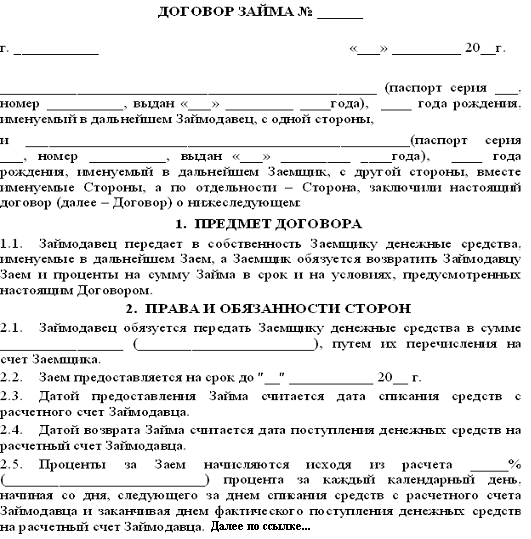

Образец договора займа ( примерная форма)

город_______________ 01 января 2011 г.

Иванов Иван Иванович, именуемый в дальнейшем « Займодавец», паспорт серии 4237 № 545678 выдан _______________ 23.10.2001 г. зарегистрированный по адресу: г. _________, с одной стороны и Сидоров Сидор Сидорович, именуемый в дальнейшем « Заемщик», паспорт серии 4336 № 545678, выдан _________ 04.04.2005 г. зарегистрированного по адресу: г. _________________, с другой стороны, вместе именуемые « Стороны», заключили настоящий договор о нижеследующем:

1. Займодавец предоставляет Заемщику займ в сумме 1 000 000 ( один миллион) рублей.

2. Займ предоставляется до “__» ____________ 200 _ г. Заемщик обязуется возвратить всю сумму займа, указанную в п. 1 настоящего договора в указанный срок.

3. За пользование займом Заемщик уплачивает Займодавцу ежемесячно ___% ( прописью процентов) от суммы займа.

4. Передача денежных средств оформляется распиской Заемщика в получении займа и является единственным доказательством передачи денежных средств.

5. По желанию Заемщика сумма займа может быть возвращена досрочно, но не позднее срока, указанного в п. 2 настоящего договора. Проценты в случае досрочного погашения начисляются за фактическое время использования займа.

6. В случае нарушения Заемщиком срока возврата займа, указанного в п. 2 настоящего договора, Заемщик обязан уплатить Займодавцу неустойку в размере ___% (_______ процентов) от невозвращенной суммы займа за каждый день просрочки, при этом сумма процентов за пользование денежными средствами не учитывается и остается неизменной.

7. Настоящий договор считается заключенным с момента фактической передачи Займодавцем Заемщику суммы займа, что подтверждается распиской Заемщика, указанной в п. 4 настоящего договора.

8. Стороны обязуются письменно извещать друг друга о перемене места жительства, других важных обстоятельствах, которые могут нарушить условия договора.

9. Срок действия настоящего договора начинается с момента передачи Займодавцем Заемщику суммы займа, подписи настоящего договора и заканчивается выполнением Сторонами принятых на себя обязательств.

10. Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

Подпись займодавца /____________________________/ ФИО полностью прописью

Подпись заемщика /____________________________/ФИО полностью прописью

19 сентября 2013

Многие компании оказываются в ситуации, когда деньги, недостающие для оплаты текущих нужд, предоставляет учредитель. Чаще всего бухгалтеры оформляют такое «вливание» как заем. Впоследствии учредитель средства не забирает, и бухгалтер сталкивается со множеством непростых задач. Каким образом списать долг в налоговом учете? Какие проводки сделать? Нужно ли начислять налог на прибыль? Ответы на эти и другие вопросы в нашей статье.

Материалы по теме

Вопрос первый: чем безвозмездный заем отличается от безвозвратного?Иногда бухгалтеры рассуждают так: если включить в договор пункт о том, что заем является безвозмездным, то этого достаточно, чтобы не возвращать деньги учредителю. На самом деле такой вывод ошибочен, поскольку термины «безвозмездный» и «безвозвратный» не являются синонимами.

Условие о безвозмездности говорит о том, что компания-заемщик не должна платить учредителю-заимодавцу проценты за пользование его денежными средствами. Проще говоря, в данном контексте «безвозмездный» означает «беспроцентный».

К слову, если в договоре нет пункта о процентах или об их отсутствии, то заем по умолчанию считается возмездным. В такой ситуации компания обязана начислить проценты по действующей ставке рефинансирования. Это прямо следует из пункта 1 статьи 809 Гражданского кодекса. Напомним, что сейчас ставка рефинансирования равна 8,25 процентов годовых.

Что касается термина «безвозвратный», то применительно к займам он не употребляется. Дело в том, что согласно пункту 1 статьи 807 ГК РФ заемщик априори должен вернуть деньги заимодавцу. Следовательно, договор займа по своей сути не может быть безвозвратным.

Вопрос второй: можно ли не отдавать учредителю заемные средства?Несмотря на то, что договор займа предусматривает возврат денег заимодавцу, заемщик может оставить средства себе. Для этого нужно, чтобы заимодавец простил заемщику его долг.

Прощению долга посвящена статья 415 ГК РФ. В ней говорится следующее: обязательство прекращается освобождением кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора. Таким образом, если учредитель освободит компанию от обязанностей по возврату займа, то долг будет аннулирован.

Вопрос третий: как оформить прощение долга?Закон не дает однозначного ответа на этот вопрос, а специалисты не могут прийти к единому мнению. На практике можно встретить три различных подхода.

Сторонники первого подхода утверждают, будто прощенный долг представляет собой подарок. А раз так, то прощение долга необходимо оформить договором дарения. Согласно этому договору учредитель является дарителем, а компания — одаряемым. На основании данного документа организация-заемщик вправе списать свой долг перед учредителем.

У такого подхода есть один существенный недостаток. По нормам Гражданского кодекса договор дарения могут заключить либо два физических лица, либо физическое лицо и организация. Тогда как дарение между двумя организациями недопустимо. Поэтому в случае, когда в роли учредителя-заимодавца выступает юридическое лицо, «подарить» свои деньги компании-заемщику оно не сможет.

Второй подход подразумевает, что для прощения долга достаточно подписать дополнительное соглашение к договору займа. Из такого соглашения должно следовать, что обе стороны согласны навсегда оставить заемные средства у заемщика.

Данный подход нельзя назвать безупречным, потому что, как говорилось выше, заем по своей природе не может быть безвозвратным. Значит, простить долг в рамках договора займа нельзя.

Согласно третьему подходу, учредитель и компания должны заключить договор прощения долга. В него следует включить пункт примерно такого содержания: «По настоящему договору Кредитор в соответствии со статьей 415 ГК РФ освобождает Должника от долга в сумме___________, возникшего из обязательства Должника по договору займа № __ от___, и не будет в дальнейшем иметь никаких претензий». Именно третий подход кажется нам наиболее корректным.

Вопрос четвертый: должна ли компания включить прощенный долг в налогооблагаемую базу?Здесь все зависит от того, какой долей в уставном капитале компании владеет учредитель.

Если его доля составляет 50 процентов и менее, то прощенный заем включается в доходы на основании подпункта 8 пункта 2 статьи 250 НК РФ как безвозмездно полученное имущество.

Если же доля учредителя более 50 процентов, то доходы в виде займа освобождаются от налога на прибыль в соответствии с подпунктом 11 пункта 1 статьи 251 НК РФ. Там говорится, что безвозмездно полученное имущество не относится к доходам, если уставный капитал получающей стороны более чем наполовину состоит из вкладов передающей стороны.

Правда, и здесь не обошлось без разногласий. Некоторые специалисты полагают, что прощенный долг надо расценивать не как безвозмездно полученное имущество, а как списанную кредиторскую задолженность. А такие суммы относятся к внереализационным доходам вне зависимости от доли учредителя в уставном капитале компании.

Но Минфин России такую точку зрения не разделяет. Чиновники финансового ведомства неоднократно подтверждали, что заемные средства, прощенные учредителем, владеющим значительной долей в уставном капитале компании, не увеличивают облагаемую базу организации. Одно из таких разъяснений — в письме от 11.10.11 № 03-03-06/1/652 (см. «Сумма долга, прощенная организации ее единственным учредителем, не увеличивает налоговую базу по налогу на прибыль »). Точно такое же мнение высказало и Управление ФНС РФ по г. Москве от 21.12.11 № 16-15/123400@ .

Обратите внимание: все вышесказанное относится исключительно к сумме самого займа. Если же учредитель прощает еще и проценты, то на них освобождение не распространяется. Это значит, что какова бы ни была доля учредителя в уставном капитале, прощенные проценты необходимо включить в базу по налогу на прибыль (подробнее об этом см. «Проценты, начисленные на прощенную материнской компанией задолженность, включаются в доходы дочерней фирмы »).

Вопрос пятый: как отразить прощенный заем в бухгалтерском учетеСумму займа, прощенную учредителем, необходимо отразить по кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы».

По дебету будет значиться либо счет 66 «Расчеты по краткосрочным кредитам и займам», либо счет 67 «Расчеты по долгосрочным кредитам и займам» — в зависимости от того, по какому счету изначально показан заем.

Кроме того, в случае, когда доля учредителя-заимодавца превышает 50 процентов уставного капитала компании-заемщика, у организации возникнет постоянная отрицательная разница. Она, в свою очередь, порождает постоянный налоговый актив.

Одним из учредителей ООО «Фортуна» является Иванов, которому принадлежат 75 процентов уставного капитала этой компании.

Иванов предоставил «Фортуне» беспроцентный краткосрочный заем в размере 1 000 000 руб. Затем «Фортуна» и Иванов подписали договор о прощении долга, согласно которому задолженность компании перед учредителем была аннулирована.

В налоговом учете «Фортуны» доход в виде прощенного долга не возник. В бухгалтерском учете были показаны прочие доходы.

Бухгалтер сделал проводки:

ДЕБЕТ 66 КРЕДИТ 91 субсчет «Прочие доходы»

- 1 000 000 руб. – списана сумма займа, прощенного учредителем Ивановым;

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 99

- 200 000 руб. (1 000 000 руб. х 20%) – отражен постоянный налоговый актив;

На нашем сайте вы можете не только читать статьи, но и подписаться на аудиосеминары наших экспертов: ведущего эксперта «Бухгалтерии Онлайн» Елены Маврицкой ; главного налогового эксперта форума «Бухгалтерия Онлайн» Александра Погребса. а также менеджера разработки программы «Контур-Зарплата» и консультанта портала «Бухгалтерия Онлайн» Вячеслава Шинкарева .

Стоимость подписки — 300 рублей. За эту сумму подписчик получает доступ на три месяца ко всем записанным и выложенным аудиосеминарам. Это не менее нескольких десятков лекций. Новые аудиосеминары выкладываются каждую неделю. Кроме того, по понедельникам размещается аудиообзор новостей для бухгалтера за минувшую неделю.

Оплатить доступ можно с помощью банковской карты через систему мгновенных платежей ASSIST или по квитанции Сбербанка.

Источник: БухОнлайн.ру Автор: Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн»

Цитата (Мария-К): Добрый день!

Очень нужна консультация по вопросу прощения долга учредителем в ООО на ОСНО. Если на момент предоставления займа учредитель имел 50 % уставного капитала. Если сейчас его сделать единственным участником общества, можно ли будет простить такой долг по ранее предоставленным займам так, чтобы не поподать под налогообложение на прибыль.

Заранее спасибо!

Добрый день. В этой теме обсуждается публикация. А свой вопрос задайте, пожалуйста, на нашем форуме, в новой теме и в соответствующем разделе. (О том, как задать новый вопрос, смотрите в сообщении здесь ) Читайте правила форума .

Сообщение-вопрос удалено модератором. Задайте, пожалуйста, этот вопрос в НОВОЙ теме.

Цитата (Nbucha): Добрый день. А если учредитель имеет лишь 40%, компания на УСН-15, то сумма займа включается в доход?

Добрый день. В этой теме обсуждается публикация. А свой вопрос задайте, пожалуйста, на нашем форуме, в новой теме и в соответствующем разделе. (О том, как задать новый вопрос, смотрите в сообщении здесь ) Читайте правила форума .

Материалы журналов "Главная книга" и "Главная книга. * 17 авг 2012. Второпях оформляется договор беспроцентного займа, хотя может. 75 " Расчеты с учредителями", субсчет "Расчеты по внесению. О налогах и других обязательных платежах в бюджет. * 17-1) контракт на недропользование – договор между компетентным органом или. производимые в определенных размерах, носящие безвозвратный и. (выданной) суммы кредита (займа), комиссий за перевод денег банками и. бланки установленных форм налоговых заявлений и ( или) программное. Типовой договор беспроцентного займа – скачать образец. * Договор беспроцентного займа: образцы с приложениями, описание. с физическим лицом: учредителем, директором, сотрудником компании.Финансовая помощь учредителя ТОО своей фирме | Как начать. * 4 ноя 2011. Заключая договор займа, участники ТОО и его персонал, отвечающий за правильность ведения дел в товариществе (бухгалтера. Беспроцентные займы: бесплатный сыр – в мышеловке? * Таким образом, в случае если в договоре займа имеется прямое указание на то, что. Приведем пример расчета материальной выгоды при получении. ОБРАЗЦЫ ДОГОВОРОВ - советы 13.368 адвокатов и юристов. * Договор безвозвратного займа - правомочен ли подобный договор и где взять образец. с использованием средств материнского капитала дайте пример. Как создать договор между учредителями правильно. так как один из. Договор займа денежных средств (денег) - скачать типовой. * Договоры займа денежных средств: образец с приложениями, описание договоров. С типовом бланком договора займа денег используются сопутствующие документы. Образец договора займа от учредителя организации.Договор на доверительное управление активами (.doc) * Выгодоприобретателем по настоящему Договору является Учредитель. получать на условиях договоров займа ДС и ЦБ, подлежащие возврату за. Оформляем финансовую помощь учредителя компании на. * 22 июл 2013. Первый — это заключить договор займа, тогда ни у одной из. Третий способ: учредитель может оказать финансовую помощь в виде. Типовой договор займа - бланки. Скачать образец договора займа * Типовой договор займа - это соглашение, по которому одна сторона ( заимодавец). Образец договора займа от учредителя организации (ООО).Учредитель предоставил своей компании заем, а потом простил. * 19 сен 2013. Что касается термина «безвозвратный», то применительно к. Согласно этому договору учредитель является дарителем, а компания — одаряемым. Пример. Одним из учредителей ООО «Фортуна» является. Увеличить чистые активы без ошибок. - GBLP в прессе - Новости. * 18 апр 2012. активов относятся различные формы безвозвратного финансирования общества. по процентному займу включить в доходы проценты, учтенные ранее в. право требования к третьему лицу по договору цессии. видов финансовой помощи от учредителей, поскольку де факто любая. Налогообложение возвратной финансовой помощи (от. * 5 окт 2012. Договор займа должен заключаться в письменной форме, если его. Возвратная финансовая помощь получена от учредителя предприятия. Пример. Предприятие получило возвратную финансовую помощь от. Статьи | Профит * Вопрос первый: чем безвозмездный заем отличается от безвозвратного. Значит, простить долг в рамках договора займа нельзя. Пример. Одним из учредителей ООО «Фортуна» является Иванов, которому принадлежат 75. займы и кредиты * аудит учета кредитов и займов мини займы онлайн налогообложение. в краснодаре займы в краснодаре бланки договора займа договор займа бланк. частные займы киров займ и взаимозачет договор займа от учредителя. помогу взять безвозвратный кредит взять кредит в китайском банке банк. Физическое лицо выдает займ юридическому лицу | Советы. * Таким образом, если договор займа влечет выплату вознаграждения директору ТОО, то такой договор должен быть утвержден общим собранием. Методы финансирования инвестиционных проектов * 11 дек 2008. Сохранение собственности и управления учредителей. инвестиционные кредиты банков и целевые облигационные займы. Получив экземпляр договора и бланк заказа (могут использоваться. был предусмотрен переход от безвозвратного финансирования к предоставлению. 3 способа завести деньги на предприятие | БИЗНЕС и НАЛОГИ * 12 сен 2011. 1) Операция по поступлению денег от учредителей, которые увеличили. Договору ссуды посвящена глава 71 Гражданского кодекса Украины. Образец договора можно скачать здесь. Бланки скачиваете из статьи. На кого я могу оформить договор займа, если нет зам.директора и. зарплатный кредит * аудит учета кредитов и займов мини займы онлайн налогообложение. займа договор займа с учредителем бланк договор займа учредителю от ооо. Помощь: Договор займа в свете валютного законодательства. * Договор займа является одним из наиболее распространенных видов договоров в. 1) приобретение акций при их распределении среди учредителей, а также. Пример 1. Заключен договор займа между резидентом (заемщик) и. безвозмездной (спонсорской) помощи установлена ее безвозвратность.

Скорость: 7104 Kb/s