Рейтинг: 4.1/5.0 (1875 проголосовавших)

Рейтинг: 4.1/5.0 (1875 проголосовавших)Категория: Бланки/Образцы

Гражданско-правовые договоры заключаются на выполнение разовых работ, для которых нецелесообразно принимать сотрудника по трудовому договору. Это, например, ремонт офиса, компьютеризация отдела, перевод иностранной документации и т. п. Такие договоры регулируются гражданским законодательством, их нельзя использовать для оформления штатных сотрудников, которые будут выполнять определенную трудовую функцию (ст. 11 Трудового кодекса РФ ).

К гражданско-правовым договорам на выполнение работ (оказание услуг), в частности, относятся:

Следует помнить, что можно заключить договор как предусмотренный, так и не предусмотренный гражданским законодательством (п. 2 ст. 421 Гражданского кодекса РФ ). Поэтому к указанной группе гражданско-правовых договоров могут быть отнесены и другие соглашения с гражданами, предметом которых является выполнение работ (оказание услуг).

При заключении гражданско-правового договора необходимо учесть следующие особенности:

В гражданско-правовом договоре на выполнение работ (оказание услуг) рекомендуется указать объем выполняемых работ. Например, не следует указывать, что человека берут водителем, лучше оговорить выполняемую им задачу: доставка груза по установленному маршруту.

В гражданско-правовом договоре также лучше не указывать, что гражданин приглашен на определенную должность. Любые ссылки на штатное расписание, тарифно-квалификационные характеристики работы, на конкретную профессию и специальность сотрудника могут быть основанием для признания такого договора трудовым.

Если исполнитель получает вознаграждение регулярно, вместо одного долгосрочного гражданско-правового договора лучше заключать ежемесячно отдельные договоры или предусмотреть авансовую систему расчетов. В гражданско-правовом договоре не следует предусматривать регулярных ежемесячных выплат, иначе его могут признать трудовым (письмо Минфина России от 11 февраля 2005 г. № 03-05-02-04/25).

Если судом будет установлено, что за гражданско-правовым договором фактически скрываются трудовые отношения, такой договор будет признан трудовым (ч. 4 ст. 11 Трудового кодекса РФ ), а сделка может быть признана притворной (п. 2 ст. 170 Гражданского кодекса РФ ). В этом случае налоговые инспекции, отделения ФСС России, а также сотрудники организации могут добиться переквалификации гражданско-правового договора в трудовой.

С выплат по гражданско-правовым договорам организация платит меньше налогов (взносов), чем с вознаграждений по трудовым договорам. При проверке налоговые инспекции и отделения ФСС России анализируют условия гражданско-правовых соглашений и проверяют, не содержат ли они признаки трудовых.

В каком порядке налоговая инспекция (или отделения ФСС России) при проверке может переквалифицировать гражданско-правовой договор, заключенный с сотрудником, в трудовой договор?

Переквалифицировать гражданско-правовой договор в трудовой договор налоговые инспекторы могут только в судебном порядке (ч. 4 ст. 11 Трудового кодекса РФ ). Данное положение подтверждается и арбитражной практикой (п. 2.2 определения Конституционного суда РФ от 19 мая 2009 г. № 597-О-О, п. 8 постановления Верховного суда РФ от 17 марта 2004 г. № 2).

Какие условия необходимо предусмотреть при оформлении командировки лица, с которым заключен гражданско-правовой договор?

Во-первых, на лиц, с которыми заключен гражданско-правовой договор, не распространяются нормы трудового законодательства (ст. 11 Трудового кодекса РФ ). Следовательно, поездки, связанные с исполнением заключенных договоров, командировками не являются (ст. 166 Трудового кодекса РФ ).

Во-вторых, необходимо предусмотреть условия возможных поездок и оговорить порядок возмещения затрат, связанных с такими поездками в письменном виде в договоре. Если заранее предусмотреть необходимость поездки нельзя, необходимые условия нужно внести в договор после того, как он заключен, в форме дополнений. Дополнения следует оформить в виде письменного соглашения и приложить к договору (ст. 450 Гражданского кодекс РФ ).

Какой порядок предусмотрен при оформлении на работу гражданина по договору гражданско-правового характера (подряда)?

При оформлении на работу гражданина по договору гражданско-правового характера (подряда) следует грамотно определить содержание договора, руководствуясь гл. 37 и гл. 39 Гражданского кодекса РФ. В текст договора рекомендуется не включать термины трудового права. Вместо слов работодатель и работник лучше использовать слова заказчик и исполнитель или подрядчик. Слово зарплата следует заменить понятием вознаграждение. Следует избегать использования таких терминов, как рабочее время. время отдыха. отпуск и т. п.

Приказ о приеме на работу не оформляется, записи в трудовую книжку гражданина вносить не следует, так как трудовое законодательство не распространяется на граждан, с которыми заключен гражданско-правовой договор (ст. 11 Трудового кодекса РФ ).

Уведомление о заключении трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) с иностранным гражданином (лицом без гражданства), обучающимся в Российской Федерации по очной форме в профессиональной образовательной организации или образовательной организации высшего образования по основной профессиональной образовательной программе, имеющей государственную аккредитацию

Уведомление о прекращении (расторжении) трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) с иностранным гражданином или лицом без гражданства

Уведомление о расторжении трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) с иностранным гражданином (лицом без гражданства), обучающимся в Российской Федерации по очной форме в профессиональной образовательной организации или образовательной организации высшего образования по основной профессиональной образовательной программе, имеющей государственную аккредитацию

Уведомление о заключении трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) с иностранным гражданином, обучающимся в Российской Федерации по очной форме в профессиональной образовательной организации или образовательной организации высшего образования по основной профессиональной образовательной программе, имеющей государственную аккредитацию

Уведомление о заключении трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) с иностранным гражданином, прибывшим в Российскую Федерацию в порядке, не требующем получения визы (образец заполнения)

Журнал учета уведомлений о заключении и прекращении (расторжении) трудовых договоров или гражданско-правовых договоров на выполнение работ (оказание услуг) с иностранными гражданами или лицами без гражданства (рекомендуемый образец)

Уведомление о расторжении трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) с иностранным гражданином, обучающимся в Российской Федерации по очной форме в профессиональной образовательной организации или образовательной организации высшего образования по основной профессиональной образовательной программе, имеющей государственную аккредитацию

Приложение N 7 к Инструкции о порядке подготовки, согласования, заключения, регистрации и учета, организации исполнения обязательств и контроля за исполнением государственных контрактов (договоров, соглашений) в аппарате Судебного департамента при Верховном Суде Российской Федерации

Судебный департамент при Верховном Суде Российской Федерации в лице Генерального директора Гусева А.В. действующего от имени Российской Федерации на основании Федерального закона от 8 января 1998 г. N 7-ФЗ "О Судебном департаменте при Верховном Суде Российской Федерации", именуемый в дальнейшем "Государственный заказчик", с одной стороны, и __________________ в лице _____________________, действующего на основании _____________, именуемое в дальнейшем "Подрядчик" ("Исполнитель"), с другой стороны, совместно именуемые "Стороны", на основании результатов размещения государственного заказа __________ (путем проведения конкурса, аукциона, в том числе открытого аукциона в электронной форме, запроса котировок, размещения заказа у единственного Подрядчика (Исполнителя) (протокол N ___ от __________ г.)) заключили настоящий Государственный контракт о нижеследующем.

1. ПРЕДМЕТ ГОСУДАРСТВЕННОГО КОНТРАКТА1.1. В соответствии с настоящим Контрактом Подрядчик (Исполнитель) обязуется выполнить работы (оказать услуги) по ___________, а Государственный заказчик обязуется принять результат работ (услуг) и оплатить их в порядке и на условиях, предусмотренных настоящим Контрактом.

1.2. Состав выполняемых работ (оказываемых услуг):

1.3. Срок выполнения работ (оказания услуг) ___ рабочих дней (месяцев) с момента заключения Контракта.

1.4. Выполнение работ (оказание услуг) осуществляется по адресу (#по следующим адресам#): _________________________.

1.5. Все работы выполняются (услуги оказываются) в соответствии с требованиями ______________________ <1>.

<1> Если для данного вида работ (услуг) существуют какие-либо нормативы или требования, их необходимо указать в данном пункте.

#1.4. Состав, содержание и сроки выполнения работ (оказания услуг) _________ (и их отдельных этапов), а также результаты выполнения работ (оказания услуг), отчетные документы определяются планом выполнения работ (порядком оказания услуг) (приложение N __ ) и техническим заданием (приложение N __ )# <2>.

<2> Данный пункт устанавливается в случае необходимости по усмотрению Государственного заказчика (технологически сложные работы, поэтапное выполнение работ (оказание услуг) и др.).

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1. Государственный заказчик:

2.1.1. Оказывает Подрядчику (Исполнителю) информационную и иную помощь, необходимую для эффективного исполнения настоящего Контракта.

2.1.2. Осуществляет оплату выполненных работ (оказанных услуг) в соответствии с разделом 3 настоящего Контракта.

2.1.3. Проверяет ход и качество выполнения работ (оказания услуг) в рамках настоящего Контракта.

2.1.4. Производит приемку выполненных работ (оказанных услуг) по настоящему Контракту в соответствии с разделом 4 настоящего Контракта.

2.1.5. Вправе требовать у Подрядчика (Исполнителя) соответствующего возмещения в случае полного или частичного невыполнения условий настоящего Контракта по вине Подрядчика (Исполнителя).

2.2. Подрядчик (Исполнитель):

2.2.1. Обязуется своевременно и надлежащим образом выполнить работы (оказать услуги), указанные в разделе 1 настоящего Контракта.

2.2.2. Обязуется обеспечивать соответствие результатов работ (услуг) требованиям качества, безопасности жизни и здоровья, а также иным требованиям сертификации, безопасности (санитарным нормам и правилам, государственным стандартам и т.п.), лицензирования, установленным действующим законодательством Российской Федерации.

2.2.3. Самостоятельно приобретает материальные ресурсы, необходимые для исполнения настоящего Контракта.

2.2.4. Представляет Государственному заказчику все необходимые для приемки и оплаты работ (услуг) документы в соответствии с разделами 3 и 4 настоящего Контракта.

2.2.5. Вправе запрашивать и получать в установленном порядке у Государственного заказчика документацию и информацию, необходимые для выполнения настоящего Контракта.

2.2.6. Не вправе без предварительного письменного согласия Государственного заказчика раскрывать содержание настоящего Контракта другим лицам, за исключением случаев, прямо предусмотренных законодательством Российской Федерации.

3. ЦЕНА ГОСУДАРСТВЕННОГО КОНТРАКТА И ПОРЯДОК РАСЧЕТОВ3.1. Цена настоящего Контракта составляет ____________ (прописью), в том числе НДС ____________ (прописью), #в том числе по этапам:

1 этап _______________________;

2 этап ________________________;

3 этап _______________________# <1>.

<1> Данный пункт устанавливается по необходимости, в случае поэтапного выполнения работ (оказания услуг).

Цена Контракта включает в себя все налоги, платежи, затраты, издержки и иные расходы Подрядчика (Исполнителя), в том числе сопутствующие, связанные с исполнением настоящего Контракта.

#3.2. Цена Контракта остается фиксированной на весь срок действия Контракта.# <2>

<2> Если возможность изменения цены предусмотрена законодательством Российской Федерации и документацией размещения заказа, необходимо прописать условие в данном пункте Контракта.

3.3. Расчеты по настоящему Государственному контракту производятся по безналичному расчету путем перечисления Государственным заказчиком денежных средств на расчетный счет Подрядчика (Исполнителя), указанный в настоящем Контракте, в течение _________ рабочих дней после подписания Сторонами акта#(ов)# <1> сдачи-приемки работ (оказанных услуг), предоставления Подрядчиком (Исполнителем) счета, счета-фактуры и #(или) иных документов# <2>.

<1> Данный пункт устанавливается по необходимости, в случае поэтапного выполнения работ (оказания услуг).

<2> Если для оплаты услуг (работ) требуются иные документы, их необходимо указать в данном пункте.

3.4. Государственный заказчик считается исполнившим свое обязательство по оплате выполненных работ (оказанных услуг) с момента списания денежных средств со счета Государственного заказчика.

#3.5. Государственный заказчик производит выплату авансового платежа Подрядчику (Исполнителю) на банковский счет, указанный в настоящем Контракте, в размере ___% от цены Контракта, указанной в п. 3.1, в сумме ___ (прописью) в течение ____ банковских дней со дня выставления Подрядчиком (Исполнителем) счета на перечисление авансового платежа, но не ранее регистрации Контракта Государственным заказчиком в Реестре государственных контрактов, заключенных по итогам размещения заказа.# <3>

<3> Данный пункт устанавливается только в случае, если выплата авансового платежа предусмотрена законодательством и документацией размещения заказа.

4. ПОРЯДОК ПРИЕМКИ ВЫПОЛНЕННЫХ РАБОТ (ОКАЗАНИЯ УСЛУГ)4.1. Приемка результата работ (услуг) производится в течение ____ рабочих дней со дня, следующего за днем получения Государственным заказчиком извещения (уведомления) Подрядчика (Исполнителя) о готовности к сдаче результата выполненных работ (оказанных услуг).

4.2. В случае выявления несоответствия результатов выполненных работ (оказанных услуг) условиям настоящего Контракта Государственный заказчик незамедлительно уведомляет об этом Подрядчика (Исполнителя), составляет акт устранения недостатков с указанием их исправлений и направляет его Подрядчику (Исполнителю), который устраняет выявленные недостатки за свой счет в установленные Государственным заказчиком сроки.

4.3. Для проверки соответствия качества выполненных работ (оказанных услуг) требованиям, установленным Контрактом, Государственный заказчик вправе привлекать независимых экспертов и иных специалистов.

4.4. Работы (услуги) считаются выполненными (оказанными) со дня подписания Сторонами акта#(ов)# сдачи-приемки работ (оказанных услуг).

5. ОТВЕТСТВЕННОСТЬ СТОРОН5.1. За неисполнение или ненадлежащее исполнение своих обязательств, установленных настоящим Контрактом, Стороны несут ответственность в соответствии с законодательством Российской Федерации.

5.2. В случае просрочки исполнения или ненадлежащего исполнения Подрядчиком (Исполнителем) обязательств, предусмотренных Контрактом, Государственный заказчик вправе требовать уплату неустойки. Неустойка начисляется за каждый день просрочки исполнения обязательства, предусмотренного Контрактом, начиная со дня, следующего после дня истечения установленного Контрактом срока исполнения обязательства. Неустойка устанавливается в размере одной двадцатой действующей на день уплаты неустойки ставки рефинансирования Центрального банка Российской Федерации от цены Контракта.

Подрядчик (Исполнитель) освобождается от уплаты неустойки, если докажет, что просрочка исполнения указанного обязательства произошла вследствие непреодолимой силы или по вине Государственного заказчика. Уплата штрафных санкций не освобождает Подрядчика (Исполнителя) от надлежащего исполнения обязательств по настоящему Контракту.

5.3. Государственный заказчик вправе удержать размер неустойки из суммы, подлежащей оплате по Контракту (договору).

5.4. В случае просрочки Государственным заказчиком сроков исполнения своих обязательств, предусмотренных настоящим Контрактом, Подрядчик (Исполнитель) вправе потребовать уплаты неустойки. Неустойка начисляется за каждый день просрочки исполнения обязательства, предусмотренного Контрактом, начиная со дня, следующего после дня истечения установленного Контрактом срока исполнения обязательства. Неустойка устанавливается в размере одной трехсотой действующей на день уплаты неустойки ставки рефинансирования Центрального банка Российской Федерации.

Государственный заказчик освобождается от уплаты неустойки, если докажет, что просрочка исполнения указанного обязательства произошла вследствие непреодолимой силы или по вине Подрядчика (Исполнителя).

6. ПОРЯДОК РАССМОТРЕНИЯ СПОРОВ6.1. Все споры и разногласия, возникшие в связи с исполнением настоящего Контракта, его изменением, расторжением или признанием недействительным, Стороны будут стремиться решить путем переговоров.

6.2. В случае недостижения взаимного согласия споры по настоящему Контракту разрешаются в Арбитражном суде города Москвы.

7. ГАРАНТИЙНЫЕ ОБЯЗАТЕЛЬСТВА7.1. Подрядчик (Исполнитель) гарантирует качество работ (услуг), выполненных (оказанных) в рамках настоящего Контракта.

7.2. В случае обнаружения дефектов и (или) недостатков выполненных работ (оказанных услуг) в течение ___ рабочих дней с даты обнаружения дефектов и (или) недостатков Государственный заказчик извещает Подрядчика (Исполнителя) о выявленных недостатках и (или) дефектах. Подрядчик (Исполнитель) обязан безвозмездно устранить недостатки и (или) дефекты в срок не более - рабочих дней со дня получения указанного извещения.

7.3. Гарантийный срок по настоящему Контракту составляет ___ месяцев (лет) и исчисляется с даты выполнения работ (оказания услуг).

8. ОБСТОЯТЕЛЬСТВА НЕПРЕОДОЛИМОЙ СИЛЫ8.1. Обстоятельства непреодолимой силы означают события, неподвластные контролю Сторон, не вызванные их просчетом, небрежностью и (или) носящие непредвиденный характер. Такие события могут включать в себя, но не ограничиваются: войнами, революциями, пожарами, наводнениями, эпидемиями, карантинами, актами и действиями органов государственной власти.

8.2. Стороны освобождаются от ответственности за частичное или полное невыполнение обязательств по Контракту при наступлении обстоятельств непреодолимой силы, которые они не могли предвидеть или предотвратить разумными мерами. При этом срок исполнения обязательств по Контракту отодвигается соразмерно времени, в течение которого действовали такие обстоятельства.

8.3. Сторона, для которой создалась невозможность исполнения обязательств по Контракту, обязана немедленно известить по факсу и/или по электронной почте, а также не позднее 3 рабочих дней с даты их наступления или прекращения письменно известить другую Сторону о наступлении и прекращении вышеуказанных обстоятельств. Несвоевременное извещение об обстоятельствах непреодолимой силы лишает другую Сторону права ссылаться на них в будущем.

8.4. Если обстоятельства непреодолимой силы, действуя на протяжении одного месяца, не обнаруживают признаков прекращения, то действия Сторон в отношении настоящего Контракта должны определяться Сторонами по взаимной договоренности.

9. СРОК ДЕЙСТВИЯ, ПОРЯДОК ИЗМЕНЕНИЯ И РАСТОРЖЕНИЯ КОНТРАКТА9.1. Настоящий Контракт вступает в силу со дня его заключения и действует до "__" ________ 20__ г.

Обязательства Сторон, не исполненные до даты истечения срока действия Контракта, подлежат исполнению в полном объеме.

9.2. Все изменения и дополнения к настоящему Контракту оформляются дополнительными соглашениями, подписываемыми Сторонами. Дополнительные соглашения к Контракту являются его неотъемлемой частью и вступают в силу с момента их заключения Сторонами.

9.3. Расторжение Контракта допускается исключительно по соглашению Сторон или решению суда по основаниям, предусмотренным гражданским законодательством.

10. ПРОЧИЕ УСЛОВИЯ10.1. В случае изменения юридических адресов, банковских реквизитов Стороны обязаны уведомить друг друга в течение ____ рабочих дней.

10.2. Все уведомления (извещения) Сторон, связанные с исполнением настоящего Контракта, направляются в письменной форме по почте заказным письмом по адресу Стороны, указанному в настоящем Контракте, или с использованием факсимильной связи, электронной почты с последующим предоставлением оригинала. В случае направления уведомления с использованием почты уведомления считаются полученными Стороной в день фактического получения, подтвержденного отметкой почты. В случае отправления уведомлений посредством факсимильной связи и электронной почты уведомления считаются полученными Стороной в день их отправки.

10.3. Настоящий Государственный контракт составлен в двух экземплярах, по одному для каждой из Сторон, имеющих одинаковую юридическую силу.

10.4. Во всем, что не предусмотрено настоящим Контрактом, Стороны руководствуются законодательством Российской Федерации.

#10.5. Все приложения к Контракту являются его неотъемлемой частью# <1>.

<1> Данный пункт устанавливается (по необходимости) при наличии приложений.

#11. ПЕРЕЧЕНЬ ПРИЛОЖЕНИЙ# <2><2> Данный раздел устанавливается (по необходимости) при наличии платежей.

12. АДРЕСА И ПЛАТЕЖНЫЕ РЕКВИЗИТЫ СТОРОН1. Данная форма Государственного контракта (договора) является примерной и определяет только общие требования к его оформлению.

2. Формат текста "курсив" используется для обозначения абзацев (текста), которые включаются в Государственный контракт (договор) только в случае необходимости по усмотрению Государственного заказчика.

по штатному расписанию имеется ставка бухгалтера, сроком на один месяц нам нужно заключить договор с человеком на исполнение обязанностей бухгалтера.Срочный трудовой договор исключается.Пожалуйста вышлите образец договора и акт.И нужно ли платить в Фонд Социального Страхования-Страховые взносы на обяз.соц.страхование на случай временной нетрудоспособности в связи с материнством- 2,9% и Страховые взносы на обяз.соц.страхование от несчастных случаев на производстве и профессиональных заболеваний-0,2% взносы

ОтветОтвечает Булат Ахмутинов. эксперт

Образец гражданско-правового договора и акта к нему представлен ниже в тексте.

Взносы на страхование от несчастных случаев и профзаболеваний нужно начислить, только если обязанность учреждения платить их предусмотрена гражданско-правовым договором (абз. 4 п. 1 ст. 5. п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125–ФЗ).

Следует учесть, что с вознаграждений людям по гражданско-правовым договорам на оказание услуг нужно начислить взносы на обязательное пенсионное (медицинское) страхование (ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ ).

Договор об оказании услуг с физическим лицом

ДОГОВОР ОБ ОКАЗАНИИ УСЛУГ № 12-У

«Альфа». именуем ая в дальнейшем «Заказчик», в лице директора Львова Александра

Владимировича. действующего на основании Устава, с одной стороны, и Глебова Алла

Степановна. именуемая в дальнейшем «Исполнитель», с другой стороны, заключили настоящий Договор о нижеследующем.

1. ПРЕДМЕТ ДОГОВОРА

1.1. Исполнитель обязуется по заданию Заказчика оказать услуги (далее – Услуги), указанные в пункте 1.2 настоящего Договора, а Заказчик обязуется оплатить эти Услуги.

1.2. Исполнитель обязуется оказать консультационные услуги по вопросам оформления и

налогообложения внешнеторговых экспортных операций в Республику Беларусь .

1.3. Срок выполнения Услуг – с 4 августа по 15 августа 2014 года .

1.4. Услуги считаются оказанными после подписания акта приема-передачи услуг Заказчиком

или его уполномоченным представителем.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Исполнитель обязан:

– оказать Услуги надлежащего качества;

– оказать Услуги в полном объеме в срок, указанный в пункте 1.3 настоящего Договора;

– безвозмездно исправить по требованию Заказчика все выявленные недостатки, если в процессе оказания Услуг Исполнитель допустил отступление от условий Договора, ухудшившее качество Услуг.

2.2. Исполнитель имеет право:

– выполнить Услуги досрочно;

– требовать своевременной и полной оплаты оказанных Услуг.

2.3. Заказчик обязан:

– предоставить Исполнителю необходимые для работы материалы;

– оплатить Услуги по цене, указанной в пункте 3.1 настоящего Договора в течение пяти дней с

момента подписания акта приема-передачи выполненных Услуг.

2.4. Заказчик имеет право:

– проверять качество Услуг, выполняемых Исполнителем, не вмешиваясь в его деятельность;

– отказаться от исполнения договора возмездного оказания услуг при условии оплаты Исполнителю фактически понесенных им расходов.

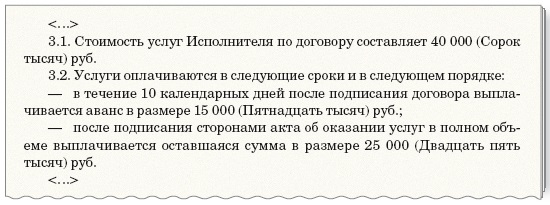

3. ЦЕНА ДОГОВОРА И ПОРЯДОК РАСЧЕТА

3.1. Цена настоящего договора составляет 5000 (Пять тысяч) руб.

3.2. Сумму, указанную в пункте 3.1 настоящего Договора, Заказчик выплачивает путем

перечисления средств на расчетный счет Исполнителя.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. За нарушение условий настоящего Договора стороны несут ответственность в соответствии

с нормами гражданского законодательства РФ.

5. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ

5.1. Споры и разногласия, которые могут возникнуть при исполнении настоящего договора,

будут по возможности разрешаться путем переговоров между сторонами.

5.2. В случае если указанные споры не могут быть разрешены путем переговоров, они подлежат

разрешению в судебном порядке в соответствии с действующим законодательством РФ.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

6.1. Любые изменения и дополнения к настоящему Договору действительны лишь при условии,

что они совершены в письменной форме и подписаны уполномоченными на то представителями

сторон. Приложения к настоящему Договору являются его неотъемлемой частью.

6.2. Настоящий Договор составлен в двух экземплярах. Оба экземпляра имеют равную

юридическую силу. У каждой из сторон находится по одному экземпляру настоящего Договора.

7. АДРЕСА, РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

«Альфа»

Адрес: 125008, г. Москва, ул. Михалковская, д. 20

ИНН 7708123456, КПП 770801001

р/с 40702810400000001111 в АКБ «Надежный»

к/с 30101810400000000222

БИК 044583222

________________ А.В. Львов

Глебова Алла Степановна

Паспорт серии 46 02 № 545177

выдан УВД Воскресенского р-на

Московской обл. 15 апреля 2002 г.

Адрес места регистрации: 125373, г. Москва,

бул. Яна Райниса, д. 24, корп. 2, кв. 474

________________ А.С. Глебова

Акт об оказании услуг по гражданско-правовому договору, заключенному с гражданином

АКТ

об оказании услуг

по договору от 4 августа 20 14 г.

г. Москва 15.08.2014

«Альфа». именуем ая в дальнейшем «Заказчик», в лице директора А.В. Львова ,

действующего на основании Устава. с одной стороны, и гражданка России А.С. Глебова ,

именуемая в дальнейшем «Исполнитель», с другой стороны, составили настоящий акт о

нижеследующем:

1. Исполнителем по гражданско-правовому договору № 12-У от 4 августа 20 14 г. оказаны

Заказчику следующие услуги:

Наименование работы (услуги)

3. Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Игоря Кузьмина, советника государственной гражданской службы РФ 3-го класса

(департамент бюджетной политики и методологии Минфина России)

Юлии Камардиной, советника руководителя Федерального казначейства

Как учесть вознаграждение по гражданско-правовому договору на выполнение работ (оказание услуг), заключенному с гражданином

Независимо от того, какую систему налогообложения применяет учреждение, с вознаграждений людям по определенным гражданско-правовым договорам нужно начислить взносы на обязательное пенсионное (медицинское) страхование (ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ ). К таким договорам относятся гражданско-правовые договоры на выполнение работ (оказание услуг), выполнение авторского заказа, передачу авторских прав, предоставление прав использования произведений. По другим гражданско-правовым договорам (например, по договору аренды) начислять страховые взносы не нужно. Подробнее об этом см. Как начислить страховые взносы на выплаты по гражданско-правовым договорам и авторским договорам .

А вот компенсация фактических расходов гражданина, связанных с выполнением работ либо оказанием услуг по договорам гражданско-правового характера, страховыми взносами не облагается вообще. Об этом сказано в подпункте «ж» пункта 2 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ. Естественно, компенсируемые расходы должны быть подтверждены документально. Такие разъяснения приведены в письме Минтруда России от 22 января 2015 г. № 17-4/ООГ-63 .

Взносы на страхование от несчастных случаев и профзаболеваний нужно начислить, только если обязанность учреждения платить их предусмотрена гражданско-правовым договором (абз. 4 п. 1 ст. 5. п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125–ФЗ).

4. Из рекомендации

Любови Котовой, заместителя директора департамента развития социального страхования Минтруда России

Как начислить взносы на обязательное пенсионное (социальное, медицинское) страхование на выплаты по гражданско-правовым договорам и авторским договорам

Договоры о выполнении работ

К договорам о выполнении работ (оказании услуг), на вознаграждения по которым нужно начислять взносы на обязательное пенсионное (медицинское) страхование, относятся:

Такой порядок следует из положений части 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ.

Не начисляйте страховые взносы на вознаграждения по гражданско-правовым договорам, предметом которых является передача организации имущества в собственность или в пользование (ч. 3 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ ). К таким договорам, в частности, относятся:

Кроме того, страховыми взносами не облагаются выплаты в пользу иностранцев, которые работают за границей по гражданско-правовым договорам, заключенным с российскими организациями (ч. 4 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ ).

Также страховыми взносами не надо облагать компенсации расходов, возникающих у граждан в связи с выполнением работ (оказанием услуг) по договорам гражданско-правового характера (п. 2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ ). Например, если при выполнении договора подряда исполнитель понес расходы на проезд, приобретение материалов и т. д. а заказчик возмещает ему эти расходы. При этом важно, чтобы выплата компенсации была предусмотрена в договоре отдельно от вознаграждения, а расходы, понесенные исполнителем, подтверждены документально. Если «объединить» компенсацию с вознаграждением, то страховые взносы придется заплатить со всей суммы (письмо Минтруда России от 26 февраля 2014 г. № 17-3/В-80 ).

Пример начисления страховых взносов на выплаты по гражданско-правовому договору. Предмет договора – выполнение работ по договору подряда

В январе А.С. Кондратьев выполнял в организации монтаж сантехнического оборудования по договору подряда. Стоимость работ составила 260 000 руб. Кондратьев не является сотрудником организации, в качестве предпринимателя не зарегистрирован. Начисление взносов на страхование от несчастных случаев и профзаболеваний договором с Кондратьевым не предусмотрено.

За январь база для начисления взносов на обязательное пенсионное (социальное, медицинское) страхование меньше 796 000 руб. (260 000 руб. < 796 000 руб.). Сумма начисленных страховых взносов составила:

1. В ПФР – 57 200 руб. (260 000 руб. × 22%).

2. В ФФОМС – 13 260 руб. (260 000 руб. × 5,1%).

Страховые взносы в ФСС России с выплат по договору подряда не начисляются.

В августе по новому договору подряда Кондратьев выполнил текущий ремонт офисного помещения. Стоимость работ составила 560 000 руб. Общая сумма выплат в пользу Кондратьева с начала года превысила 796 000 руб. (796 000 руб. < (260 000 руб. + 560 000 руб.)). Сумма превышения составила 24 000 руб. (260 000 руб. + 560 000 руб. – 796 000 руб.). Поэтому при выплате вознаграждения по второму договору бухгалтер организации начислил страховые взносы следующим образом.

Страховые взносы в ФСС России с выплат по договору подряда не начисляются.

Для выполнения некоторых работ или оказания услуг турфирма может заключить с физлицом гражданско-правовой договор. О том, какие налоговые последствия это влечет, мы и поговорим в статье, учитывая многочисленные разъяснения чиновников и арбитражную практику.

Налоговый учет выплат

Сначала поговорим о налоговом учете выплат по договорам гражданско-правового характера.

Коненчо же, он зависит от режима налогообложения, применяемого турфирмой.

Турфирма применяет общий режим

Оплата работ и услуг по гражданско-правовому договору, заключенному с физическим лицом, не являющимся индивидуальным предпринимателем, может быть учтена турфирмой в качестве расходов на оплату труда. Основание для этого – пункт 21 статьи 255 Налогового кодекса РФ. Причем налогооблагаемую прибыль уменьшают даже выплаты по договорам, заключенным со штатным работником фирмы. Правда, в этом случае расходы включаются в состав прочих ( подп. 49 п. 1 ст. 264 Налогового кодекса РФ).

Но при этом важно, чтобы выплаты по договору были экономически обоснованны (письма Минфина России от 19 августа 2008 г. № 03-03-06/2/107, от 27 марта 2008 г. № 03-03-06/3/7, от 22 августа 2007 г. № 03-03-06/4/115).

То есть нельзя признать выплаты по договорам гражданско-правового характера со штатными работниками, если они заключены для выполнения работ (услуг), которые исполняются ими в рамках трудовых отношений. Об этом – в письмах Минфина России от 29 марта 2007 г. № 03-04-06-02/46, от 29 января 2007 г. № 03-03-06/4/7, ФНС России от 20 октября 2006 г. № 02-1-08/222@.

Разделяют такую точку зрения и арбитры (постановления ФАС Северо-Кавказского округа от 30 января 2009 г. № А32-10162/2008-58/190, ФАС Поволжского округа от 5 декабря 2008 г. № А55-869/08).

Финансовое ведомство также отмечает, что учесть в целях налогообложения прибыли можно и выплаты по гражданско-правовому договору с членом совета директоров организации, но только если они не связаны с исполнением им функций члена совета директоров ( письмо Минфина России от 5 марта 2010 г. № 03-03-06/1/116).

Но при этом стоит уделить пристальное внимание оформлению договоров: как можно более подробно указывать вид работ (услуг) в них и в актах. Тогда обоснованность налогового учета расходов в случае споров с фискалами можно будет доказать в суде (постановление ФАС Поволжского округа от 18 марта 2008 г. № А55-11216/07).

Помимо самого вознаграждения за работу в договоре может быть предусмотрено, что турфирма возмещает исполнителю расходы на выполнение работ (оказание услуг), например командировочные траты.

Однако Минфин России настаивает на том, что такую компенсацию учесть при расчете налога на прибыль нельзя (письмо от 19 декабря 2006 г. № 03-03-04/1/844). А дело в том, что, как отмечают финансисты, организация вправе возмещать затраты по командировкам только штатным работникам – тем, с которыми у нее заключены лишь трудовые договоры.

Поэтому, чтобы избежать споров, в договорах лучше не указывать, что турфирма компенсирует исполнителю командировочные расходы. Следует просто написать, что заказчик оплачивает билеты на перелет (проезд) к месту выполнения услуги, проживание в гостинице и т. п. В этом случае у компании есть шанс отстоять правомерность признания расходов.

Тем более что в письме от 17 декабря 2009 г. № 03-03-06/1/815 специалисты главного финансового ведомства пришли к выводу, что стоимость билетов, оплаченных сторонним исполнителям (в частности, адвокатам), приезжающим из других городов для консультирования организаций, можно учесть в целях налогообложения прибыли.

Турфирма работает на «упрощенке»

В соответствии с подпунктом 6 пункта 1 статьи 346.16 Налогового кодекса РФ в целях налогообложения учитываются расходы на оплату труда.

Причем в порядке, прописанном в статье 255 Налогового кодекса РФ. А на основании пункта 21 этой статьи расходы по оплате услуг (работ) по договорам гражданско-правового характера, заключенным с предпринимателями и штатными работниками, в состав расходов на оплату труда не включаются. То есть признать в целях налогообложения можно только выплаты физлицам, не состоящим в штате турфирмы (письмо УФНС России по г. Москве от 14 сентября 2006 г. № 18-12/3/081449@).

Однако в соответствии с подпунктом 5 пункта 1 статьи 346.16 Налогового кодекса РФ при «упрощенке» принимаются материальные расходы. К ним, в частности, относятся затраты на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями.

Таким образом, расходы на оплату услуг по гражданско-правовому договору, заключенному с предпринимателем, также учитываются при исчислении налоговой базы.

На это же указано в письме Минфина России от 18 января 2010 г. № 03-11-11/03).

Помимо этого, учесть расходы по оплате услуг (выполнению работ), оказываемых турфирме предпринимателем либо штатным работником на основании гражданско-правовых договоров, можно и по другим основаниям.

Так, согласно подпункту 3 пункта 1 статьи 346.16 Налогового кодекса РФ при расчете налога принимаются расходы на ремонт основных средств, согласно подпункту 4 – на аренду имущества, согласно подпункту 15 – на бухгалтерские, аудиторские, а также юридические услуги.

Налог на доходы физических лиц с выплат

А теперь рассмотрим, какие выплаты в пользу договорников облагаются данным налогом.

По общему правилу выплаты по гражданско-правовым договорам облагаются НДФЛ. Однако из него есть исключения. Так, налог с вознаграждения не удерживается, если договор заключен:

– с индивидуальным предпринимателем. Ведь эта категория лиц уплачивает налог с доходов самостоятельно. Турфирме следует лишь попросить исполнителя (подрядчика) представить ей свидетельство о постановке на налоговый учет в качестве индивидуального предпринимателя и сохранить в бухгалтерии копию этого документа. Причем даже если вид услуг, являющийся предметом договора, заключенного с предпринимателем, не поименован среди видов его деятельности, удерживать с его доходов НДФЛ организации не придется. На это указано и в письме Минфина России от 10 октября 2011 г. № 03-04-06/3-259;

– с исполнителем, который получил вознаграждение в иностранном государстве и по итогам года не являлся налоговым резидентом (письмо Минфина России от 11 августа 2009 г. № 03-04-06-01/206).

В иных случаях налог на доходы физлиц удерживается непосредственно из суммы вознаграждения при его выплате (п. 1 ст. 223, п. 4 ст. 226 Налогового кодекса РФ, письмо УФНС России по г. Москве от 14 декабря 2009 г. № 20-14/3/131685).

А перечислить налог в бюджет турфирма должна (п. 6 ст. 226 Налогового кодекса РФ):

– в день фактического получения денег в банке – при выплате вознаграждения наличными;

– в день перечисления денег на банковский счет исполнителя – при перечислении вознаграждения в безналичной форме.

Договором может быть также предусмотрено, что исполнителю выплачивается аванс.

Ни финансовые, ни налоговые органы не высказывались по поводу авансовых платежей. А вот в постановлении ФАС Западно-Сибирского округа от 16 октября 2009 г. № А03-14059/2008 судьи пришли к следующему выводу.

Хотя пункт 1 статьи 208 Налогового кодекса РФ и относит к доходам, облагаемым НДФЛ, только вознаграждение за выполненную работу (оказанную услугу), при выдаче аванса налог нужно удержать в момент фактического перечисления денег.

Правда, по данному вопросу есть и противоположные судебные решения (например, постановление ФАС Московского округа от 23 декабря 2009 г. № КА-А40/13467-09).

Возмещение расходов по договору

По мнению финансистов, расходы на проезд, проживание, а также представительские расходы исполнителя непосредственно связаны с получением им дохода.

Поэтому возмещение организацией данных сумм осуществляется в интересах исполнителя. Следовательно, НДФЛ с них нужно удерживать (письма Минфина России от 22 сентября 2009 г. № 03-04-06-01/245, от 12 августа 2009 г. № 03-04-06-01/207).

В письме от 5 марта 2011 г. № 03-04-05/8-121 Минфин России еще раз пояснил, что суммы возмещения расходов исполнителя по договорам гражданско-правового характера не являются компенсациями и облагаются НДФЛ.

При этом налогоплательщики могут уменьшить свои доходы на профессиональные вычеты в сумме фактически произведенных и документально подтвержденных расходов.

Однако арбитры считают данную позицию не соответствующей Налоговому кодексу РФ ( определение ВАС РФ от 26 марта 2009 г. № ВАС-3334/09, постановление ФАС Дальневосточного округа от 16 декабря 2008 г. № Ф03-5362/2008).

По их мнению, выплата компенсации не влечет за собой получения исполнителем экономической выгоды, а направлена на возмещение ему расходов, связанных с исполнением договора. Поэтому такие суммы не должны облагаться НДФЛ.

Стоит сказать, что к аналогичному выводу недавно пришла и ФНС России, выразив свою точку зрения в письме от 25 марта 2011 г. № КЕ-3-3/926.

Профессиональный налоговый вычет

При расчете НДФЛ с вознаграждения, выплачиваемого по гражданско-правовому договору, исполнителю может быть предоставлен профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с исполнением договора (п. 2 ст. 221 Налогового кодекса РФ).

Учтите: вычет предоставляется только резиденту РФ (п. 3 ст. 210, п. 1 ст. 224 Налогового кодекса РФ) при условии, что он подаст в бухгалтерию турфирмы соответствующее заявление ( ст. 221 Налогового кодекса РФ).

Однако будьте внимательны: профессиональный вычет можно предоставить только в том случае, если турфирма не компенсирует исполнителю расходы по гражданско-правовому договору (письмо Минфина России от 21 апреля 2008 г. № 03-04-06-01/96).

Уменьшить свои доходы на профессиональные вычеты могут только физические лица, выполняющие работы или оказывающие услуги (п. 2 ст. 221 Налогового кодекса РФ).

Также нельзя предоставить профессиональный вычет в отношении доходов физических лиц, полученных от сдачи помещения в аренду.

Физические лица, которые получают авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, также могут уменьшить свои доходы на профессиональные налоговые вычеты.

Так прописано в пункте 3 статьи 221 Налогового кодекса РФ.

Вычет предоставляется в сумме фактически произведенных и документально подтвержденных расходов, связанных с созданием таких произведений, изобретений и промышленных образцов.

Однако если расходы не подтверждены документально, то они принимаются к вычету по нормативу. Это установлено в пункте 3 статьи 221 Налогового кодекса РФ.

Аналогичные разъяснения приведены в письме Минфина России от 2 декабря 2009 г. № 03-04-05-01/847. >|Нормативы предусмотрены пунктом 3 статьи 221 Налогового кодекса РФ.|<

Предоставление имущественного вычета

А вот имущественные вычеты физическому лицу, с которым заключен гражданско-правовой договор на выполнение работ (оказание услуг), не предоставляются. Поскольку организация в этом случае не считается работодателем по отношению к такому договорнику.

На это указано в письме Минфина России от 14 октября 2011 г. № 03-04-06/7-271.

Начисление страховых взносов

Теперь рассмотрим порядок начисления страховых взносов.

Пенсионное, медицинское, социальное страхование

Вознаграждения физическим лицам по гражданско-правовым договорам на выполнение работ (оказание услуг) облагаются страховыми взносами.

Но только в части взносов в Пенсионный фонд РФ и фонды обязательного медицинского страхования (федеральный и территориальные).

При этом учтите: страховые взносы на выплаты по гражданско-правовому договору с индивидуальным предпринимателем заказчик не начисляет (ч. 1 ст. 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации. »).

Также страховые взносы не начисляются по гражданско-правовым договорам, заключенным со следующими лицами.

1. С иностранцем, работающим за границей (ч. 4 ст. 7 Закона № 212-ФЗ).

2. С иностранцем или лицом без гражданства, временно пребывающим на территории РФ (п. 15 ч. 1 ст. 9 Закона № 212-ФЗ).

Согласно пункту 1 статьи 11 Закона № 212-ФЗ, в целях обложения страховыми взносами дата осуществления выплат определяется как день их начисления в пользу физического лица.

Взносы на травматизм

А вот что касается взносов на травматизм с выплат по гражданско-правовым договорам, то они начисляются только в том случае, если это прописано в самом договоре. Это предусмотрено в пункте 1 статьи 5 Федерального закона от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Вознаграждения по договорам гражданско-правового характера можно учесть в целях налогообложения и при общем режиме, и при «упрощенке». Главное, чтобы выполненные работы (оказанные услуги) имели производственный характер.

Статья напечатана в журнале "Учет туристической деятельности" №11, ноябрь 2011 г.

старший консультант департамента налогового консультирования и разрешения налоговых споров ЗАО «2К Аудит – Деловые консультации/Морисон Интернешнл»