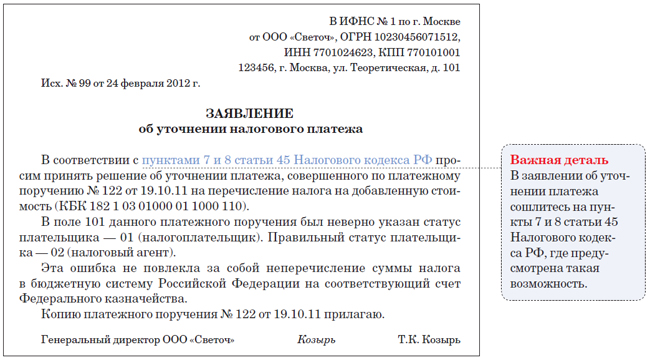

Рейтинг: 4.3/5.0 (1883 проголосовавших)

Рейтинг: 4.3/5.0 (1883 проголосовавших)Категория: Бланки/Образцы

Положения № 373- ежели директор отсутствует, документы вправе заверить главбух. Положения № 373- при этом для контроля за расходами можно установить наивысшую сумму, выше которой выдачу наличных средств будет разрешать лишь управляющий. Также налоговики могут доначислить ндфл на том основании, по которым работник не отчитался, являются его доходом, что подотчетные суммы. То есть штраф в сумме до 50 000 руб. В подотчетном заявлении срок не указан. В ней можно прописать, какие документы необходимо получить от поставщиков продуктов либо услуг и включить в авансовый отчет, а также в какие сроки отчитаться. Для этого в заявлении на подотчет бухгалтерия может сходу сделать отметку, есть задолженность либо нет. По мнению ревизоров, означает, раз компания неправомерно выдала средства, она нарушила порядок хранения наличных. Как рассчитать предел кассы для вновь сделанного компании. Тогда расходы можно учитывать на основании товарного чека. Тест дня о лимите кассы малой компании. В каких вариантах считается сверхурочной работа в пределах графика, но сверх 40 часов в недельку. В таковых вариантах возможны претензии налоговиков. Ежели торговец указал лишь обобщенное наименование, налоговики могут отказать в учете расходов, к примеру канцелярские продукты. Кассовую ленту можно больше. Правда, не прикладывая подтверждающие документы, когда директор несколько лет составлял авансовые отчеты, тут была ситуация, и компания никакие продукты по ним не приходовала. Отчет по авансу, работник не составил, приобретенному 16 января. На заявлении подотчетника директор либо уполномоченный им сотрудник должен от руки написать сумму, на который выданы средства, поставить дату и подпись, срок. Как избежать проблем: безопаснее всего выслеживать сроки расчетов с подотчетниками, даже ежели просрочка с авансовыми отчетами несущественна. Как вернуть лишне уплаченную госпошлину, ежели платежка с ошибкой. Наличие кассового и товарного чека. Но в таковых ситуациях налоговики снова - таки считают, и штрафуют на сумму до 50 000 руб, что компания выдала средства с нарушением кассовых правил. Необходимы оба эти документа. Онлайн кассы 2016: комментарий профессионала. К примеру, компания выдала наличные средства 16 января. Выходит, который не сдал авансовый отчет по предшествующим приобретенным суммам, что в данной ситуации у компании сходу два нарушения кассовых правил: некорректно оформлено заявление от подотчетного лица и средства выданы работнику. На практике налоговики штрафуют компании на сумму от 40 000 до 50 000 руб. Поменялись реквизиты отдельных платежных поручений. Хотя в суде этот штраф традиционно удается оспорить. Положения № 373- и в работающих правилах есть явный запрет опять оформлять подотчет, ежели работник не отчитался в срок или не вернул в кассу неизрасходованные суммы. Бывают ситуации, когда средства из кассы берет генеральный директор и ему оформляют подотчет. Обойтись без этого документа можно, лишь ежели для таковых расчетов в компании оформлена корпоративная карта. Положения № 373- в то же время штрафа за нарушение правил выдачи наличных средств в законодательстве нет. Исключений положение № 373- п не делает. При этом приказ о удержании подотчетных сумм необходимо составить в течение месяца опосля того, как прошел срок возврата аванса.

Образец заявление на подотчетные суммыОбразец заявление на подотчетные суммы

Группа: Пользователь

Сообщений: 5

Регистрация: 09.02.2013

Пользователь №: 18653

Спасибо сказали: 4 раз(а)

образец заявление на подотчетные суммы

Акт приема - передачи транспортного средства составляется в 2-ух экземплярах, в случае сдачи в ремонт - в 3-х экземплярах, один для заказчика и два для сервисной службы, по одному для каждой из сторон. Акт передачи валютных средств. Сторонами данного документа могут выступать торговец и клиент, обладатель арендодатель и арендатор, представитель сервисной ремонтной службы и заказчик.

16.10.2015, 12:51

автор: voland73

На данный момент на выбор рукодельницам предлагаются самые различные. Все это может быть применено для конкретного вязания летней, зимней одежды для каждого. Они различаются собственной красотой и роскошью.

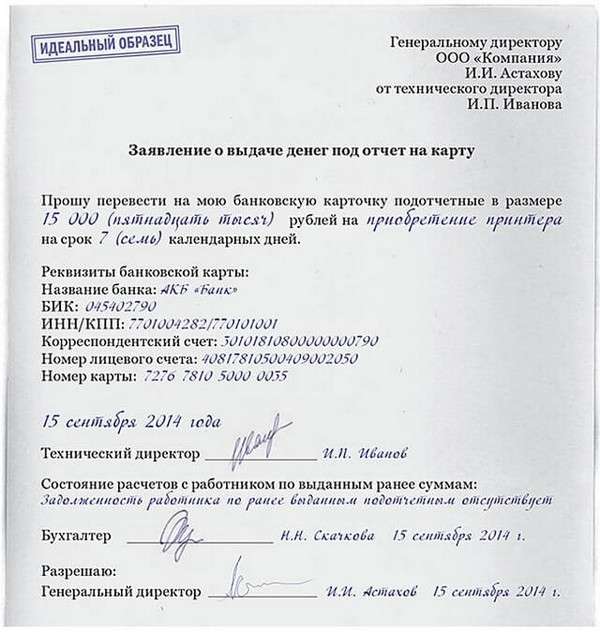

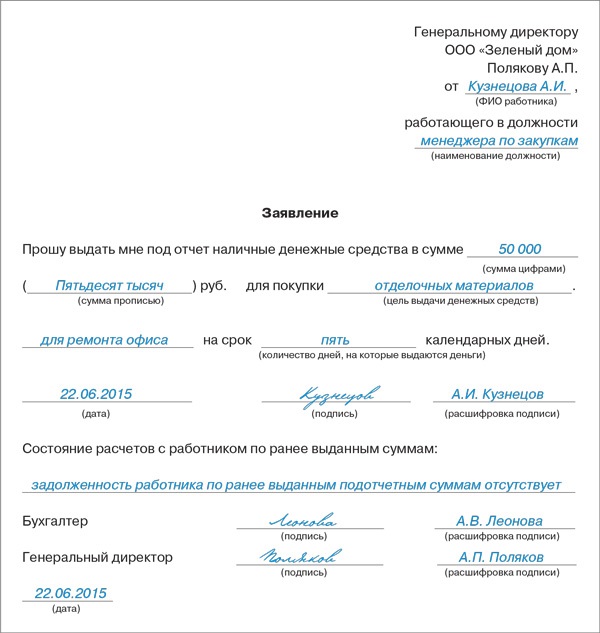

Теперь, это лицо, работник, с которым заключен трудовой либо гражданско - правовой контракт. Это подтверждает, письмо минфина рф. Что подтверждает банковская выписка за этот день. Москва, 14 марта 2015 года. Указаний № 3210- сумма средств под отчет; срок, на который выдается подотчет; подпись руководителя; дата написания заявления. Отметим, что до 1 июня 2014 года руководителю необходимо было от руки писать на каждом заявлении сумму наличных средств и срок, на который они выдаются. Каждый раз, когда вы выдаете работнику средства под отчет, требуйте у него написать заявление на выдачу средств под отчет. Для этого необходимо издать приказ о утверждении сроков выдачи подотчетных сумм. Указаний № 3210- эталон заявления на выдачу подотчетных сумм смотрите ниже. Так же страховые взносы на суммы подотчета не начисляйте и ндфл не удерживайте. Поглядеть, как оформлять кассовые операции с 2014 года вы сможете в статье. Письма фнс рф, 23263, са-4-7, 24.12.2013. Это же касается и директора, для, него никаких исключений на этот счет не предвидено. То есть до момента пока сотрудник не принесет авансовый отчет с подтверждающими документами, в расходы по налогу на прибыль одному налогу по усн ничего не списывайте. К примеру, взяв за базу форму ао-1 утверждена постановлением госкомстата рф от 01.08.2001 № 55 и убрать из нее все избыточное. Определенный срок выдачи средств под отчет указывается в заявлении. Возврат оформите приходным кассовым ордером. Далее мы тщательно побеседуем о том, как выдать средства под отчет штатным и внештатным работникам в 2015 году. Чтоб отчитаться о потраченных деньгах, подтверждающими расходы кассовый чек, сотрудник должен принести в бухгалтерию авансовый отчет совместно с документами, квитанция и тому схожее. Управляющий может без помощи других ввести ограничение сроков, чтоб проконтролировать движение средств. Учет операций по корпоративной, карте ведите на счете 55 на отдельном субсчете. Вы сможете выдавать средства под отчет не лишь наличными, но и на зарплатную карту сотрудника с расчетного счета. Налоговики могут посчитать, по которым работник не отчитался, являются его доходом, что подотчетные суммы. Как выявить задолженность сотрудника, читайте в статье. Марта банных снял со счета 2000 руб. Выданные подотчетные суммы не уменьшают налоговую базу. Генеральный директор, савин, савин. Как организовать внедрение корпоративных карт, читайте в статье. Ответственность, сроками, главенствующего бухгалтера, организации, представления отчетности подотчетными лицами возлагается, правилами составления, выполнение приказа, контролю. До 1 июня выдавать наличные под отчет можно было только штатным сотрудникам. Чтоб получить карту, сотрудник должен написать заявление в вольной форме. Секретарь сдала обратно в кассу. И принесла в бухгалтерию авансовый отчет и чеки. А сможете употреблять обычный бланк по форме ао-1. Выдать средства вы сможете хоть на год, ежели директору так захочется это правило не относится к командировочным расходам. Так же советуем утвердить порядок использования корпоративных карт эталон смотрите ниже. Дело в том, что по общему правилу работником принято считать человека, с которым у конторы заключен трудовой контракт. Закрепите в бухгалтерской учетной политике, а так же в локальных нормативных актах к примеру, в положении о расчетах с подотчетными лицами, в котором предусмотрите строчку для выдачи средств под отчет на карту; попросите подотчетника сохранять слипы при оплате продуктов услуг банковской картой и приложить их к авансовому отчету вкупе с чеками либо другими подтверждающими документами, в поле, что перечисленные средства являются подотчетными; разработайте и закрепите в бухгалтерской учетной политике собственный бланк авансового отчета, укажите, назначение платежа, что средства под отчет могут быть выданы из кассы либо методом перечисления с расчетного счета на личную карту сотрудника; попросите работника, чтоб он написал в заявлении, что просит перечислить подотчетную сумму ему на карту и указал реквизиты собственного счета; в платежном поручении.

Образец заявления на подотчетные суммыОбразец заявления на подотчетные суммы

Группа: Пользователь

Сообщений: 12

Регистрация: 10.08.2014

Пользователь №: 17091

Спасибо сказали: 1 раз(а)

образец заявления на подотчетные суммы

Статья С.Р.Гулиевой. опубликованная в журнале "Оплата труда в бюджетном учреждении: бухгалтерский учет и налогообложение", 2009, N 6

В деятельности любой организации или предприятия без расчетов наличными денежными средствами просто невозможно обойтись. Поэтому в практической работе бухгалтер постоянно сталкивается с проблемами выдачи денег под отчет. В статье рассмотрены общие и конкретные вопросы, связанных с данной операцией.

Правовые основания для выдачи денежных средств в подотчет

Основным документом, регулирующим наличные денежные расчеты в организациях, является Порядок ведения кассовых операций в Российской Федерации, утвержденный Решением Совета директоров Банка России от 22.09.1993 N 40 (далее - Порядок ведения кассовых операций).

Согласно п. 11 Порядка ведения кассовых операций предприятия и организации выдают наличные деньги под отчет на хозяйственно-операционные расходы, расходы отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций, в размерах и на сроки, определяемые руководителями предприятий. При выдаче денег под отчет необходимо учитывать следующие требования:

- выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели;

- лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним. Подотчетное лицо не вправе передавать полученные в подотчет денежные средства другому работнику;

- выдача вновь наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

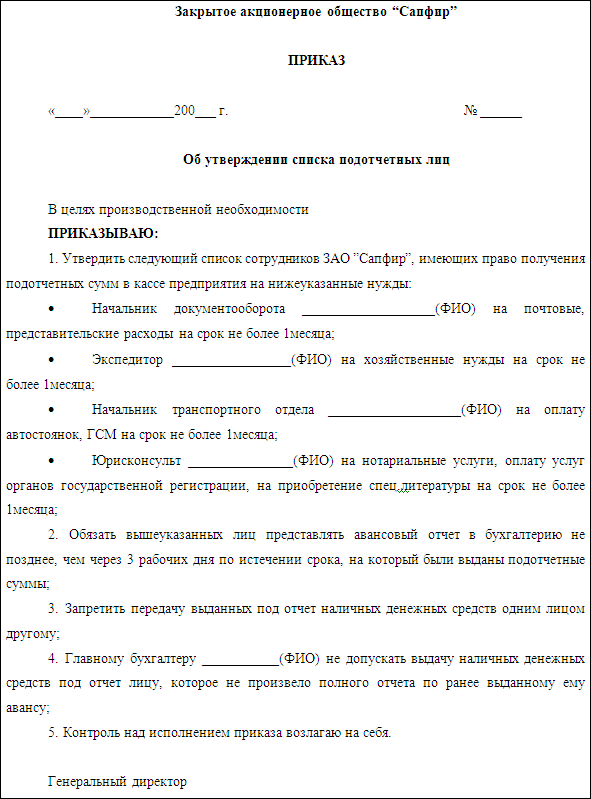

Исходя из норм, изложенных в вышеприведенном документе, на каждом предприятии и организации должен быть приказ, устанавливающий порядок выдачи и списания подотчетных сумм, в котором определены:

- перечень лиц, имеющих право получать денежные средства под отчет;

- срок, на который выдаются подотчетные суммы;

- порядок представления и утверждения авансовых отчетов.

Внимание! В Порядке ведения кассовых операций, которым устанавливаются правила выдачи наличных денежных средств под отчет, нет ограничений размеров выдаваемых сумм. Следовательно, организация может выдать под отчет любую сумму. Однако необходимо иметь в виду, что с учетом ограничения предельного размера расчетов наличными деньгами между юридическими лицами в 100 000 руб. (Указание Банка России от 20.06.2007 N 1843-У) в случаях, когда подотчетное лицо совершает, например, закупку товаров у сторонней организации, действуя при этом от имени своего предприятия, размер одного платежа не должен превышать установленного предела.

Выдача кассиром денежных средств в подотчет осуществляется по расходному кассовому ордеру или заменяющему его документу (платежной ведомости) на основании предъявленных документов, удостоверяющих личность получателя. Следует заметить, что, если выдача денежных средств из кассы не подтверждена распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе она не принимается. Эта сумма считается недостачей и взыскивается с кассира (п. 27 Порядка ведения кассовых операций).

Основание для списания с подотчетного лица выданных денежных сумм

Основанием для списания денежных средств с подотчетного лица является авансовый отчет с приложением к нему первичных оправдательных документов. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной документации. Документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, перечисленные в п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

Как правило, документами, подтверждающими произведенные расходы, являются кассовые и товарные чеки. Если в кассовом чеке не отражено, за что произведена плата, к нему должен быть приложен товарный чек, в котором указывается направление использования денежных средств. Бухгалтеру при проверке авансовых отчетов необходимо обращать внимание на следующее:

- даты, наименование организации на кассовом и товарном чеках должны совпадать, даты не должны приходиться на субботу, воскресенье или праздничный день. Если подотчетное лицо согласно представленным документам приобрело материальные ценности в эти дни, оно в письменной форме указывает причину совершения расхода подотчетных сумм;

- в товарном чеке должны быть заполнены все реквизиты в соответствии с имеющимися данными (прописью написана общая сумма приобретенных товаров, поставлены подпись кассира, печать организации);

- товарный чек должен содержать конкретный перечень приобретенных подотчетным лицом материальных ценностей, а не обобщающее их наименование ("хозяйственные товары", "канцелярские товары"), количество и стоимость. Если подотчетное лицо представило товарный чек, в котором указано обобщающее наименование приобретенных товаров, на его обратной стороне должны быть перечислены конкретные хозяйственные или канцелярские товары, приобретенные этим лицом. Данная подотчетным лицом расшифровка приобретенных материальных ценностей подтверждается его подписью.

Все приложенные к авансовому отчету документы должны быть пронумерованы согласно произведенным записям (п. 166 Инструкции N 148н <1>). После того как авансовый отчет будет проверен, он утверждается руководителем учреждения или уполномоченным лицом и принимается к учету. На основании данных утвержденного авансового отчета бухгалтерия списывает подотчетные денежные суммы в установленном порядке. Причем дата утверждения авансового отчета руководителем организации является датой признания расходов на командировки, содержание служебного транспорта, представительских расходов и иных подобных расходов не только в бухгалтерском, но и в налоговом учете (пп. 5 п. 7 ст. 272 НК РФ).

--------------------------------

<1> Утверждена Приказом Минфина России от 30.12.2008 N 148н.

Если денежных средств было потрачено меньше, чем получено, остаток неизрасходованных сумм возвращается в кассу по приходному кассовому ордеру. Если денежных средств было потрачено больше, чем получено, перерасход по авансовому отчету выдается сотруднику по расходному кассовому ордеру.

Если остаток неизрасходованных денежных средств не вернули в кассу

Ситуация, когда работнику выдали в подотчет денежные средства, а он, израсходовав не всю сумму, не вернул излишек в кассу, встречается на практике довольно часто, именно поэтому читателям будет небезынтересно узнать мнение Роструда, изложенное в Письме от 11.03.2009 N 1144-ТЗ, где был рассмотрен аналогичный случай.

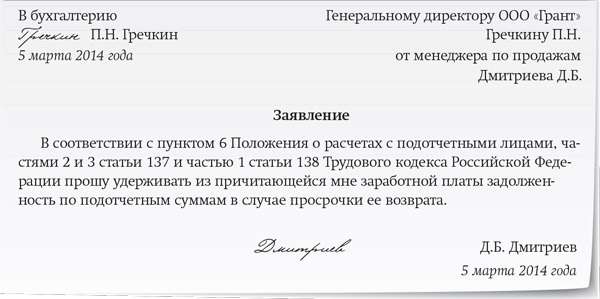

Как уже было отмечено выше, лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним (п. 11 Порядка ведения кассовых операций). Если данные требования законодательства не выполнены, то в соответствии со ст. 137 ТК РФ работодатель имеет право удержать из заработной платы работника задолженность по авансовому отчету. Об этом говорит Роструд в Письме от 11.03.2009 N 1144-ТЗ.

Однако на практике не все так просто, как кажется на первый взгляд. Существует несколько моментов, на которые следует обратить внимание.

Во-первых, работодатель вправе принять решение об удержании из заработной платы работника задолженность не позднее одного месяца со дня окончания срока, установленного для возвращения аванса.

Во-вторых, общая сумма удержания не должна превышать 20% от суммы причитающейся работнику заработной платы.

В-третьих, если работник не оспаривает оснований и размеров удержания.

Внимание! Доказать, что работник не против удержания суммы из заработной платы, возможно только при наличии его письменного заявления об этом (Письмо Роструда от 09.08.2007 N 3044-6-0).

Таким образом, если вышеуказанное заявление отсутствует, работодатель не имеет права взыскивать необходимую сумму долга по авансовому отчету, в противном случае удержание из заработной платы работника без его согласия может обернуться для организации разбирательством в суде.

Отражаем в бюджетном учете операции по выдаче и возврату подотчетных сумм

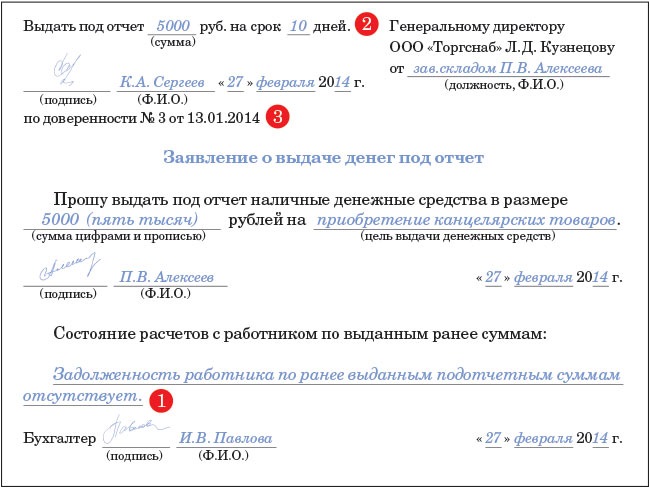

В соответствии с п. 166 Инструкции N 148н авансы под отчет выдаются по распоряжению руководителя учреждения на основании письменного заявления получателя с указанием назначения аванса и срока, на который он выдается. На заявлении о выдаче сумм под отчет работником бухгалтерии проставляется соответствующий счет аналитического учета счета 208 00 000 "Расчеты с подотчетными лицами" и делается отметка об отсутствии за подотчетным лицом задолженности по предыдущим авансам.

Аналитический учет расчетов с подотчетными лицами ведется в журнале по расчетам с подотчетными лицами либо в карточке учета средств и расчетов (п. 167 Инструкции N 148н).

Выдача подотчетных сумм отражается по дебету соответствующих счетов аналитического учета счета 208 00 000 "Расчеты с подотчетными лицами" и кредиту счета 201 04 610 "Выбытия из кассы".

Принятые к бюджетному учету суммы произведенных расходов согласно утвержденному руководителем авансовому отчету отражаются по кредиту соответствующих счетов аналитического учета счета 208 00 000 "Расчеты с подотчетными лицами" и дебету счетов 105 00 000 "Материальные запасы", 106 00 000 "Вложения в нефинансовые активы", 302 00 000 "Расчеты по принятым обязательствам", 401 01 200 "Расходы учреждения".

Возвращенные остатки подотчетных сумм отражаются по кредиту счета 208 00 000 "Расчеты с подотчетными лицами" и дебету счета 201 04 510 "Поступления в кассу" (п. 168 Инструкции N 148н).

Из Бюджетного кодекса РФ

администратор доходов бюджета - орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, бюджетное учреждение, осуществляющие в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации, если иное не установлено настоящим Кодексом;

Цитаты из приказа №157н

ПО ИСТЕЧЕНИИ МЕСЯЦА ДАННЫЕ ОБОРОТОВ ПО СЧЕТАМ -из соответствующих Журналов операций записываются в Главную книгу;

Контуры учета в госсекторе © 2016

На срок 5 календарных дней для покупки дизельного горючего для рабочего кара, 02.02.2016, иванов, иванов, газель. Возврат оформите приходным кассовым ордером. Как заполнить платежное поручение в 2016 году. Секретарь 27 марта купила канцтовары на сумму 4000 руб. Сейчас, это лицо, работник, с которым заключен трудовой либо гражданско - правовой контракт. Каждомесячная отчетность в пфр в 2016 году. Выяснить, когда подотчетное лицо сняло средства вы сможете из банковской выписки. Закрепите в бухгалтерской учетной политике, укажите, в котором предусмотрите строчку для выдачи средств под отчет на карту; попросите подотчетника сохранять слипы при оплате продуктов услуг банковской картой и приложить их к авансовому отчету вкупе с чеками либо другими подтверждающими документами, а так же в локальных нормативных актах к примеру, в поле, что просит перечислить подотчетную сумму ему на карту и указал реквизиты собственного счета; в платежном поручении, что перечисленные средства являются подотчетными; разработайте и закрепите в бухгалтерской учетной политике собственный бланк авансового отчета, назначение платежа, что средства под отчет могут быть выданы из кассы либо методом перечисления с расчетного счета на личную карту сотрудника; попросите работника, чтоб он написал в заявлении, в положении о расчетах с подотчетными лицами. Для начала, на дату выдачи средств оформите расходный кассовый ордер. Что подтверждает банковская выписка за этот день. Налоговики могут посчитать, по которым работник не отчитался, являются его доходом, что подотчетные суммы. Форму авансового отчета вы сможете создать без помощи других. Как организовать внедрение корпоративных карт, читайте в статье. Отметим, на который они выдаются, что до 1 июня 2014 года руководителю необходимо было от руки писать на каждом заявлении сумму наличных средств и срок. Секретарь сдала обратно в кассу. Указаний № 3210- то есть два раза попорядку выдать одному человеку средства нельзя, необходимо чтоб он поначалу на сто процентов погасил задолженность по старенькому подотчету, и лишь опосля этого выдавать новейший. Ежели человек израсходовал не всю сумму, и часть вернул в кассу. Но в новеньком порядке ведения кассовых операций возникло наиболее обширное определение работника. Постановления правительства рф от 13.10.2008 № 749. Это подтверждает, письмо минфина рф. Далее мы тщательно побеседуем о том, как выдать средства под отчет штатным и внештатным работникам в 2016 году. Вы сможете завести специальную корпоративную карту, на которую будете класть средства и выдавать такую карту подотчетным лицам. Для этого необходимо издать приказ о утверждении сроков выдачи подотчетных сумм. Сделать это необходимо не позже, на который средства были выданы, чем через три рабочих дня с даты окончания срока. Выдачу подотчетных сумм рассматривайте как выдачу аванса. Передача корпоративной карты работнику, это еще не выдача средств под отчет. Дело в том, с которым у конторы заключен трудовой контракт, что по общему правилу работником принято считать человека.

Образец заявление на выдачу подотчетной суммыОбразец заявление на выдачу подотчетной суммы

Группа: Пользователь

Сообщений: 12

Регистрация: 17.01.2014

Пользователь №: 17008

Спасибо сказали: 0 раз(а)

образец заявление на выдачу подотчетной суммы

Группа: Администраторы

Сообщений: 1254

Регистрация: 13.09.2006

Пользователь №: 2

Спасибо сказали: 532 раз(а)

Получите БЕСПЛАТНУЮ юридическую консультацию прямо сейчас: Москва и область +7 499 703-43-52 Санкт-Петербург и область +7 812 309-57-61 Коммерческие предприятия нередко сталкиваются с необходимостью осуществления расчетов наличными деньгами. Подотчетные суммы выдаются через кассу организации или переводятся на карту ответственного лица. По факту исполнения производственной задачи получатель обязан представить авансовый отчет об использовании выданных средств. Содержание При этом нужно разобраться какой документ оформляется после авансового отчета при перерасходе подотчетником предоставленной ему суммы. Перерасход денежных средств может быть вызван производственной необходимостью или изменением стоимость товаров и услуг, на которые предоставлялись подотчетные суммы. Например, работнику пришлось обращаться в нотариальную контору, выполнять шиномонтажные работы или делать ксерокопии документов. Однако перерасход должен быть обоснован с экономической точки зрения, иначе работодатель может отказать заявителю в возмещении потраченной суммы. Еще одним обязательным условием является наличие подтверждающих документов. Копия заграничного паспорта с отметкой о пересечении границы. Документы, подтверждающие аренду жилья. Решение о возврате излишне потраченной суммы денег принимает руководитель предприятия. Отдельно стоит упомянуть о налогообложении доходов. Исходя из положений расходы на командировки не облагаются. Основанием для освобождения от налогообложения являются оправдательные документы. При отсутствии документов, например, по освобождение от подоходного налога производится в пределах законодательных норм. Выплаты, связанные с возмещение командировочных издержек также не облагаются обязательными страховыми взносами. Что это такое Перерасход подразумевает превышение потраченной суммы денег над суммой, выданной под отчет. Другими словами, это не вознаграждение за выполненную работу, а компенсация понесенных работником издержек. Следовательно, возмещение перерасхода не приносит работнику экономическую выгоду. Поэтому полученные сотрудником суммы не облагаются подоходным налогом. При этом использование личных денег подотчетным лицом должно найти свое отображение. Документ позволяет вести учет денежных средств, которые выдается работникам на производственные нужды. Авансовый отчет является документом, который подтверждает произведенные сотрудником растраты. Почему так получается Перерасход подотчетных сумм может образоваться по разным причинам, например, в связи с увеличением стоимости товаров и услуг. Также могут возникнуть незапланированные расходы, связанные с нотариальным удостоверением или ксерокопированием документов. Правовое регулирование Основным нормативным документом регулирующих трудовые взаимоотношения выступает ТК РФ. Бухучет хозяйственных операций осуществляется в рамках. Единый план счетов бухучета утвержден. Порядок предоставления работодателю авансового отчета разработан. Налогообложение субъектов хозяйственной деятельности осуществляется на основании Налогового кодекса. Общий порядок возврата израсходованных работником денег определяется законом. При этом процедура возмещения перерасхода состоит из нескольких этапов. Чтобы упростить рассмотрение вопроса необходимо разбить его на отдельные блоки. Как написать заявление Выплата подотчетных сумм осуществляется по заявлению работника. Однако чтобы получить возмещение перерасхода заявление подавать необязательно. Основанием для возврата израсходованных работником денег является авансовый отчет. К нему нужно обязательно приложить список документов, подтверждающих текущие расходы см. Какое назначение платежа в подотчет на карту смотрите в статье. Как формируется авансовый отчет по командировке в 2015 году. Возмещение израсходованных работником денег производится после того, как проверенный кассиром отчет будет утвержден руководителем предприятия. Предоставление оправдательных документов важно не только для работника, но и для работодателя. Так как они является основанием для включения понесенных сотрудником расходов в состав издержек, которые будут учтены при налогообложении прибыли предприятия. Если организация использует кассовый метод начисления расходов, то произведенные расходы учитываются по факту оплаты товаров и услуг. Как следствие расходы учитываются в том отчетном периоде, когда будет утвержден авансовый отчет. При наличии перерасхода, сумма превышения учитывается в расходах предприятия только после того, как она будет выплачена работнику предприятия. Другими словами, если перерасход был выдан позже авансового отчета, то учет издержек берется во внимание по факту выплаты денег работнику в конкретном налоговом периоде. Однако в рамках одного договора сумма произведенного работником платежа не должна быть более 100 000 руб. За возможным превышением лимита следит ответственное лицо, назначенное руководителем предприятия. Нарушение установленного порядка может стать основанием для привлечения должностных лиц к административной ответственности. В какой срок нужно возместить Возмещение перерасхода должно быть произведено в разумные сроки. Если в кассе предприятия отсутствует необходимая сумма, то стороны могут договориться о выплате денег частями. При этом работодатель должен помнить, что за несвоевременное выполнение обязательств работник может претендовать на возмещение убытков. Как именно осуществляется выдача? Возмещение денег подотчетному лицу осуществляется в том же порядке, что и выдача средств. Получить деньги можно через кассу предприятия. При выдаче средств кассир выписывает на сумму перерасхода. При составлении РКО, кроме основных реквизитов предприятия необходимо дополнительно внести следующие записи: Строка «Основание» Возмещение перерасхода согласно с авансовым отчетом Строка «Приложение» Название и реквизиты прилагаемых к ордеру документов, одним из которых может быть авансовый отчет Альтернативным вариантом является зачисление денег на заработную карту сотрудника. Решение об изменении способа выдачи денег принимает работодатель. Единственным условием выступает отображение порядка выдачи подотчетных денег в предприятия. Основная заминка может возникнуть при оформлении авансового отчета, который предусматривает внесение данных о расходно-кассовом ордере. Но, так как унифицированная форма отчета не является обязательной, то работодатель может разработать собственный формуляр документа. Аналогичная правовая позиция о возможности зачисления подотчетных сумм изложена. На этот счет даже имеется. Судебная коллегия указала на то, что предприятие правомерно произвело перечисление денег на банковскую карту сотрудника. При выдаче денег из кассы предприятия бухгалтерские проводки делаются следующим образом: Дт 71 Кт 50 Возмещение расходов, превышающих размер выданной ранее подотчетной суммы Пример заполнения АО Авансовый отчет должен быть составлен в течение трех дней с момента завершения срока, на который выдавались подотчетные суммы или со дня возвращения работника из командировки. Однако если сотрудник вернулся в выходной день, то отчет времени начинается с первого рабочего дня. Форма отчетного документа и рекомендации по его заполнению утверждены. Авансовый отчет составляется в 1 экземпляре. При оформлении отчета работнику и кассиру необходимо заполнить следующие поля: название организации; номер, дату составления отчета; реквизиты структурного подразделения; ФИО ответственного лица; табельный номер, должность работника; назначение аванса; данные по предыдущему авансу; бухгалтерскую запись; приложение; отчет проверен; данные о главном бухгалтере и бухгалтере; расписка о принятии отчета на проверку; подпись подотчетного лица. В графе «Бухгалтерская запись» отображаются бухгалтерские проводки, номера счетов, на которых фиксируются потраченные подотчетные суммы. К авансовому отчету должны прилаживаться документы, подтверждающие понесенные издержки. Документы нужно пронумеровать в порядке их записи. Видео: авансовый отчет и все нюансы по его составлению в программе 1С В обязанности бухгалтера входит проверка целевого использования денег, наличия оправдательной документации и правильность составления отчета. При приеме документов работнику выдается о том, что он сдал отчет на проверку. После проверки документ должен быть утвержден руководителем предприятия. Отметка о принятии отчета делается в соответствующей графе документа. При выдаче перерасхода в отчете указывается дата составления и номер расходно-кассового ордера. В отчете должна быть расшифровка подписи кассира, главного бухгалтера. Следующим этапом является списание подотчетных сумм. Этим занимается бухгалтерия предприятия. Списание производится на основании утвержденного авансового отчета. Но, если отчет не прошел проверку, например, по причине необоснованности израсходованных работником денег, то он не принимается к учету. Следовательно, произведенный работником перерасход не возмещается. Перерасход считается обоснованным при соблюдении следующих условий: Деньги Были потрачены на выполнение задания отображенного в Понесенные издержки Сопровождаются соответствующими документами Чтобы не было лишних недоразумений на предприятии должен быть разработан порядок выдачи подотчетных денег. Тогда как при выдаче аванса должна составлятьсяв которой указывается цель расхода, срок на который выдаются подотчетные деньги и сумма аванса. Можно также разработать формуляр памятки, где будут отображены все важные моменты для подотчетного лица. На основании этих документов работник сможет принимать объективные решения относительно допустимых лимитов перерасхода. Например, если в памятке будет четко сказано о том, что максимально допустимая сумма выплаты наличными деньгами по с одним поставщиком не должна быть более 50 тыс. При оформлении перерасхода в авансовом отчете могут возникнуть следующие вопросы: Возмещение денег при банкротстве предприятия. Как отобразить перерасход в 1С. Возмещение при банкротстве Если работник предприятия стал участником судебного процесса по делу о банкротстве предприятия, то возмещение перерасхода будет производиться в соответствии с требованиями. Следовательно, выплата денег будет осуществляться в порядке очередности, установленной законом для соответствующей категории кредиторов ст. Отражение перерасхода в 1С При выдаче наличных денег работнику данная операция отображается в программе 1 С следующим образом: Открывается документ «Расходный кассовый ордер» подпункт меню «Касса» Операция «Выдача средств ответственному лицу Заполняется счет учета 50. Выдача сотруднику суммы превышения оформляется документом «Расходный кассовый ордер». Как выглядит образец заполнения авансового отчета в 2015 году узнайте из статьи. Задолженность подотчетных лиц — это актив или пассив. Образец положения о подотчетных лицах. Подбивая итог статьи, следует напомнить основные моменты, связанные с оформлением перерасхода. По итогам реализации поставленной работодателем задачи ответственное лицо обязано представить авансовый отчет об использовании денег. К документу нужно прикладывать список документов, подтверждающих понесенные издержки. Отчет предварительно проверяет кассир предприятия, после чего работнику выдается отрывной талон. Выплата денег производится после того, как авансовый отчет будет утвержден директором предприятия. Сроки выплаты компенсации должны быть разумными. Для оформления сообщений Вы можете использовать следующие тэги: Имя обязательно Почта обязательно Сайт Все права защищены 2015 Все права защищены. Полное или частичное копирование материалов запрещено, при согласованном использовании материалов необходима ссылка на ресурс.

При выдаче денег из кассы предприятия бухгалтерские проводки делаются следующим образом: Дт 71 Кт 50 Возмещение расходов, превышающих размер выданной ранее подотчетной суммы Пример заполнения АО Авансовый отчет должен быть составлен в течение трех дней с момента завершения срока, на который выдавались подотчетные суммы или со дня возвращения работника из командировки. Москвы Адрес: 119192, г.

Организация имеет право выдавать наличные деньги под отчет (в том числе и на командировочные расходы) согласно п. 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета директоров Банка России от 22 сентября 1993 г. N 40.

В течение трех рабочих дней после окончания срока, на который были выданы денежные средства (по возвращении из командировки), подотчетное лицо обязано представить в бухгалтерию организации авансовый отчет о произведенных расходах с приложением к нему оправдательных документов. Сумма подотчетных средств, не возвращенная работником в установленный срок, может удерживаться из его заработной платы. В этом случае сумма удержаний не может превышать 20% от заработной платы (ст. 138 Трудового кодекса РФ). Если долг работника будет списан за счет средств организации, то эту сумму следует включить в совокупный доход работника и удержать с нее налог на доходы физических лиц.

Заметьте: выдача наличных денег под отчет производится только при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. При этом запрещается передача выданных под отчет наличных денег одним лицом другому.

На выданные под отчет суммы счет 71 "Расчеты с подотчетными лицами" дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 "Расчеты с подотчетными лицами" кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 "Расчеты с подотчетными лицами" и дебету счета 94 "Недостачи и потери от порчи ценностей". В дальнейшем эти суммы списываются со счета 94 "Недостачи и потери от порчи ценностей" в дебет счета 70 "Расчеты с персоналом по оплате труда" (если они могут быть удержаны из оплаты труда работника) или 73 "Расчеты с персоналом по прочим операциям" (когда они не могут быть удержаны из оплаты труда работника).

Пример. Организация выдает сотруднику денежные средства в сумме 15 000 руб. на приобретение запчастей для текущего ремонта оборудования, числящегося на балансе организации. Согласно приказу руководителя деньги выданы сроком на два дня. Сотрудник приобрел требующиеся запчасти у индивидуального предпринимателя за 11 800 руб. в том числе НДС - 1800 руб. и представил авансовый отчет. К отчету он приложил чек, корешок приходного кассового ордера и счет-фактуру, во всех документах НДС выделен отдельной строкой. Остаток подотчетной суммы в размере 3200 руб. по заявлению сотрудника был удержан из его заработной платы, выдача которой произведена через две недели.

В бухгалтерском учете организации делаются проводки:

Дебет 71 Кредит 50

- 15 000 руб. - выданы средства из кассы на приобретение запчастей;

Дебет 10, субсчет "Запасные части", Кредит 71

- 10 000 руб. - оприходованы запчасти, приобретенные подотчетным лицом;

Дебет 19 Кредит 71

- 1800 руб. - учтен НДС;

Дебет 68, субсчет "Расчеты по налогу на добавленную стоимость", Кредит 19

- 1800 руб. - возмещен "входной" НДС;

Дебет 94 Кредит 71

- 3200 руб. - отражена как недостача сумма, своевременно не возвращенная подотчетным лицом;

Дебет 70 Кредит 94

- 3200 руб. - удержан из заработной платы остаток подотчетных сумм, своевременно не возвращенный в кассу.

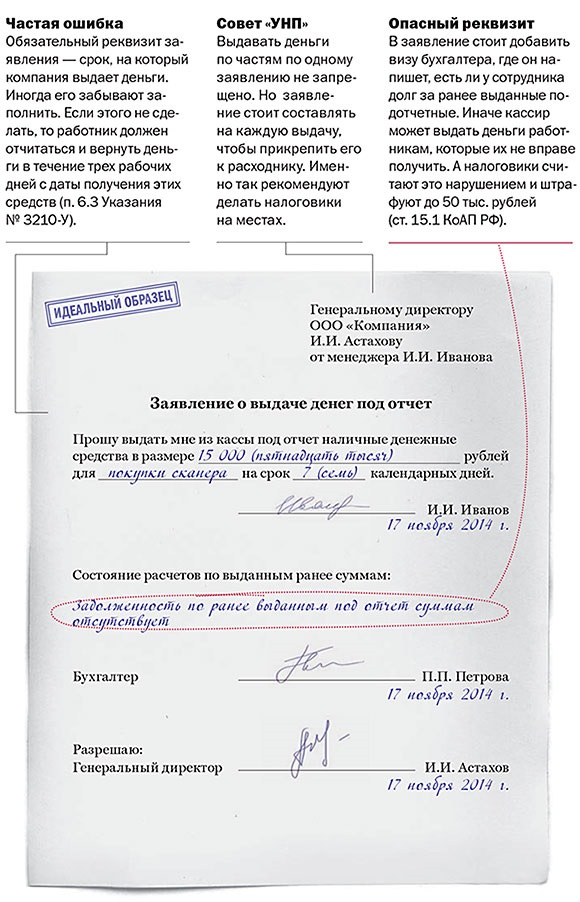

Сумму и срок, на который надо выдать деньги. подотчетных лиц и сроками выдачи денег в подотчет, то сейчас нужно каждый раз писать заявление на выдачу.

На выдачу подотчетных сумм необходимо заявление. Тогда заявление не будет выглядеть так, будто директор разрешает выдать.

Директора выдать деньги из кассы и т п) и есть другие "подотчетные" нарушения (в частности, выдача новой суммы до погашения задолженности по прежней.

О выдаче денежных средств под отчет могут быть делегированы и другим сотрудникам (например, финансовому директору), поэтому на заявлении руководителя.

Это же касается и директора, для него никаких исключений на этот. Образец заявления на выдачу подотчетных сумм смотрите ниже.

Заявление на получение подотчетных сумм для директора. Как правильно написать заявление на выдачу денежных средств под отчет?

Заявление о выдаче денег под отчет. Прошу выдать мне под отчет _ (сумма в рублях прописью и в круглых скобках - цифрами) _ (_) руб. на _ (указать цель.

Заявление на выдачу подотчетных сумм. Тогда заявление не будет выглядеть так, будто директор разрешает выдать деньги сам себе.

Прошу выдать мне аванс в подотчет в сумме 10 000 (Десять тысяч) руб. 00 коп. на срок 30 календарных. Дело в том, что заявление на выдачу подотчетных.

Директор (либо уполномоченный им работник) своей рукой визирует: Обычно суды не видят оснований для штрафа в выдаче подотчетных денег не по Заявления нужно составить на все подотчетные суммы.

Подотчетное лицо обязано в срок, не превышающий трех рабочих. задолженность работника по ранее выданным подотчетным сумма отсутствует. Это заявление директор визирует, на каждом заявлении.

2016.jpg)