Рейтинг: 4.5/5.0 (1869 проголосовавших)

Рейтинг: 4.5/5.0 (1869 проголосовавших)Категория: Бланки/Образцы

Доверенность инвентаризация дебиторской

Акт инвентаризации расчетов с контрагентами (ИНВ-17). 17 Октябрь, 2014 (11:22) | Инвентаризация. Доверенность на получение посылки на почте.

Акт инвентаризации расчетов с контрагентами (ИНВ-17). 17 Октябрь, 2014 (11:22) | Инвентаризация. Доверенность на получение посылки на почте.

Доверенность на проведение инвентаризации образец. Дата:08.04.2015 Система:Неизвестно Рейтинг реферата: 8. 38/10.

Введение

Одной из основных задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним пользователям бухгалтерской отчетности: руководителям, учредителям, участникам и собственникам имущества организации, так и внешним: инвесторам, кредиторам и другим пользователям бухгалтерской отчетности. При этом достоверной и полной считается информация, сформированная исходя из правил и принципов, содержащихся в документах системы нормативного регулирования бухгалтерского учета, а также отражающая фактическое состояние объектов бухгалтерского учета в организации.

Отсутствие объективной и достоверной информации об имуществе и обязательствах негативно отражается на финансовом состоянии коммерческих организаций, поскольку, во-первых, администрация организации не имеет возможности адекватно планировать коммерческую деятельность, во-вторых, искажаются показатели финансового состояния организации, и внешние пользователи отчетности (кредиторы, банки, инвесторы и др.) не могут объективно судить о рентабельности и платежеспособности организации, в-третьих, происходит искажение налогооблагаемой базы по платежам в бюджет.

Именно поэтому все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков и изъятий. Данное требование к ведению бухгалтерского учета содержится в Законе о бухгалтерском учете, а также в Положении по ведению бухгалтерского учета и в ПБУ 1/98. Указанные нормативные документы относят инвентаризацию к основным составляющим метода учета, указывая на ее ведущую роль в обеспечении достоверности отчетной информации.

Даже в случае когда учетные данные полностью соответствуют содержанию первичных документов, это не всегда означает, что при документировании фактов хозяйственной деятельности организации и их отражении в учете не было допущено нарушений, поскольку фактически имеющееся у организации имущество может не соответствовать данным бухгалтерского учета по разным причинам. Такими причинами могут быть ошибки в учетных записях в результате неправильного оприходования материальных ценностей, различного рода злоупотребления (обмеры, обвесы, хищения и пр.), изменения количества товарно-материальных ценностей вследствие естественного природного воздействия и т.п.

Проверить полноту и достоверность бухгалтерского учета, установить, насколько содержание учетных данных и первичных документов соответствует фактическому объему и стоимости имущества организации, можно только в ходе полной инвентаризации имущества и финансовых обязательств.

Инвентаризация. Ответственность. Производственный календарь. Форма М-2. Доверенность скачать >>.

В связи с приближением конца финансового года перед организациями снова возникает проблема проведения инвентаризации. Перед составлением годовой отчетности организациям всех форм собственности следует провести сплошную инвентаризацию имущества и финансовых обязательств по состоянию на 1 января 2001 года. Обязательная ежегодная инвентаризация должна охватывать все без исключения виды имущества и обязательств.

Инвентаризацию необходимо правильно организовать и провести в удобные с точки зрения коммерческой деятельности сроки, подготовить всю необходимую документацию и своевременно отразить результаты, не допуская при этом нередко встречающегося на практике формального отношения к ее проведению.

Действующими нормативными актами предусмотрен специальный порядок проведения обязательной ежегодной инвентаризации, по результатам которой уточняются данные бухгалтерского учета. Именно по этой причине не допускается замена обязательной ежегодной инвентаризации такими внешне схожими процедурами, как внутренний или внешний аудит, ревизия финансово-хозяйственной деятельности.

Глава 1. Нормативные документы, используемые при проведении инвентаризации

Методологическую базу проведения инвентаризации образуют следующие нормативные документы:

1. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ “О бухгалтерском учете” (с изменениями и дополнениями от 23 июля 1998 г. N 123-ФЗ);

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29 июля 1998 г. N 34н;

3. Положение по бухгалтерскому учету “Учетная политика организации” ПБУ 1/98, утвержденное приказом Минфина России от 9 декабря 1998 г. N 60н;

4. Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13 июня 1995 г. N 49;

5. Постановление Госкомстата России “Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации” от 18 августа 1998 г. N 88;

6. Постановление Госкомстата России “Об утверждении унифицированной формы первичной учетной документации N ИНВ-26 “Ведомость учета результатов, выявленных инвентаризацией” от 27 марта 2000 г. N 26 (вводится в действие с 1 января 2001 г.);

7. Письмо МНС России от 21 июня 1999 г. N ИС-6-04/489 “О проведении инвентаризации имущества налогоплательщиков при налоговой проверке”;

О проведении годовой инвентаризации. В соответствии с Законом РБ от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности» (с изменениями и дополнениями

8. Положение о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке, утвержденное приказом Минфина России и МНС России от 10 марта 1999 г. N 20н, ГБ-3-04/39;

9. Положение по бухгалтерскому учету “Бухгалтерская отчетность организации” ПБУ 4/99, утвержденное приказом Минфина России от 6 июля 1999 г. N 43н;

10. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации, утвержденные приказом Минфина России от 28 июня 2000 г. N 60н;

11. Письмо Минфина России от 4 ноября 1998 г. N 16-00-16-198 “Об инвентаризации библиотечных фондов”;

12. Инструкция Минфина России от 4 августа 1992 г. N 67 “О порядке получения, расходования, учета и хранения драгоценных металлов и драгоценных камней на предприятиях, в учреждениях и организациях”.

Кроме того, при заполнении инвентаризационных описей и актов инвентаризации, а также при подготовке предложений по отражению в учете результатов инвентаризации необходимо учитывать правила и положения следующих нормативных документов:

1. Положения по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/98, утвержденного приказом Минфина России от 15 июня 1998 г. N 25н (в редакции приказов Минфина России от 30 декабря 1999 г. N 107н и от 24 марта 2000 г. N 31н);

2. Положения по бухгалтерскому учету “Учет основных средств” ПБУ 6/97, утвержденного приказом Минфина России от 3 сентября 1997 г. N 65н (в редакции приказа Минфина России от 24 марта 2000 г. N 31н);

3. Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 20 июля 1998 г. N 33н (в редакции приказа Минфина России от 28 марта 2000 г. N 32н);

4. Положения по бухгалтерскому учету “Доходы организации” ПБУ 9/99, утвержденного приказом Минфина России от 6 мая 1999 г. N 32н;

5. Положения по бухгалтерскому учету “Расходы организации” ПБУ 10/99, утвержденного приказом Минфина России от 6 мая 1999 г. N 33н;

6. Положения по бухгалтерскому учету “Учет активов и обязательств, стоимость которых выражена в иностранной валюте” ПБУ 3/2000, утвержденного приказом Минфина России от 10 января 2000 г. N 2н;

7. Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкции по его применению, утвержденных приказом Минфина СССР от 1 ноября 1991 г. N 56 (с последующими изменениями и дополнениями);

8. Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного постановлением Правительства РФ от 5 августа 1992 г. N 552 (в редакции последующих изменений);

9. Методических рекомендаций по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденных приказом Роскомторга от 20 апреля 1995 г. N 1-550/32-2;

10. Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных Роскомторгом от 10 июля 1996 г. N 1-794/32-5;

11. Приказа МВД России от 12 апреля 1999 г. N 288 “О мерах по реализации постановления Правительства РФ от 21 июля 1998 г. N 814”.

12. Методических рекомендаций по бухгалтерскому учету затрат, включаемых в издержки обращения и производства предприятиями потребительской кооперации, утвержденных Центросоюзом России 18 декабря 1992 г. N ЦСЦ-180 (в редакции от 15 февраля 1996 г. N ЦСЦ-31).

Глава 2. Инвентаризация как элемент учетной политики

Инвентаризация представляет собой определенную последовательность практических действий по документальному подтверждению наличия, состояния и оценки имущества и обязательств организации с целью обеспечения достоверности данных учета и отчетности. Она способствует реализации контрольной функции учета, позволяя выявить случаи необоснованного уменьшения капитала хозяйствующего субъекта, вложенного в различные виды имущества (активов).

Инвентаризация имущества и обязательств коммерческих организаций является не только важным общехозяйственным мероприятием, но и элементом учетной политики. Согласно п. 3 ст. 6 Закона о бухгалтерском учете, а также пп. 8 и 26 Положения по ведению бухгалтерского учета при формировании учетной политики утверждается порядок проведения инвентаризации имущества и обязательств организации.

Обращаем особое внимание на важность этого положения, так как во многих организациях (особенно в сфере малого бизнеса) инвентаризации либо вообще не проводятся, либо проводятся с нарушением установленных правил, что приводит к формальному заполнению инвентаризационных описей и актов по данным регистров бухгалтерского учета (без проведения натуральной /вещественной проверки).

Пункт 2 ПБУ 1/98 предусматривает, что под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета, к числу которых относится и инв

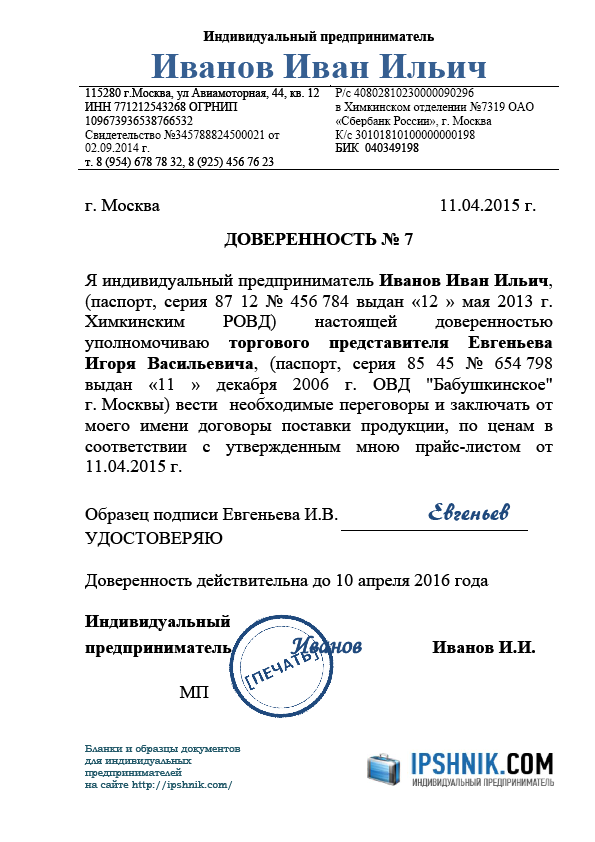

Сущность инвентаризации товарно-материальных запасов, элементы, ее задачи и виды. Доверенность действительна по "10"января 2008 г.

Доверенность (приложение №1). Акт инвентаризации незаконченных ремонтов основных средств (форма ИНВ-10).

Доверенность (приложение №1). Акт инвентаризации незаконченных ремонтов основных средств (форма ИНВ-10).

Образец доверенности на покупку жилого дома (физ. лица) ДОВЕРЕННОСТЬ. во всех учреждениях и организациях, в том числе в Бюро технической инвентаризации

- Оценка и инвентаризация.Доверенность на право постановки на учет в органах ГАИ. 6. Налоговая.

- Оценка и инвентаризация.Доверенность на право постановки на учет в органах ГАИ. 6. Налоговая.

Форма ИНВ-22. Инвентаризацию проводят на основании приказа или распоряжения. Доверенность на получение товара.

14 декабря 2010 могут ли физ. лица проводить инвентаризации по доверенности? т.е. отдела ревизии и контроля в организации не существует, но он есть в

14 декабря 2010 могут ли физ. лица проводить инвентаризации по доверенности? т.е. отдела ревизии и контроля в организации не существует, но он есть в

2. Инвентаризация товарно-материальных запасов. Подпись лица, получившего доверенность, Ведмидская К.А. удостоверяем.

Доверенности. Вопросы. Приказ о проведении инвентаризации — объекты проверки, оформление документа.

Доверенности. Вопросы. Приказ о проведении инвентаризации — объекты проверки, оформление документа.

Как провести инвентаризацию ТМЦ, находящихся на ответственном хранении у Доверенность нужна для заключения сделки. У вас договор уже заключен, просто идет

Инвентаризация основных средств может проводиться один раз в три года, а кассовых ордеров, журнал (книга) регистрации доверенностей, журнал (книга)

Инвентаризация основных средств может проводиться один раз в три года, а кассовых ордеров, журнал (книга) регистрации доверенностей, журнал (книга)

м. ___________ «___»____________ 2010р

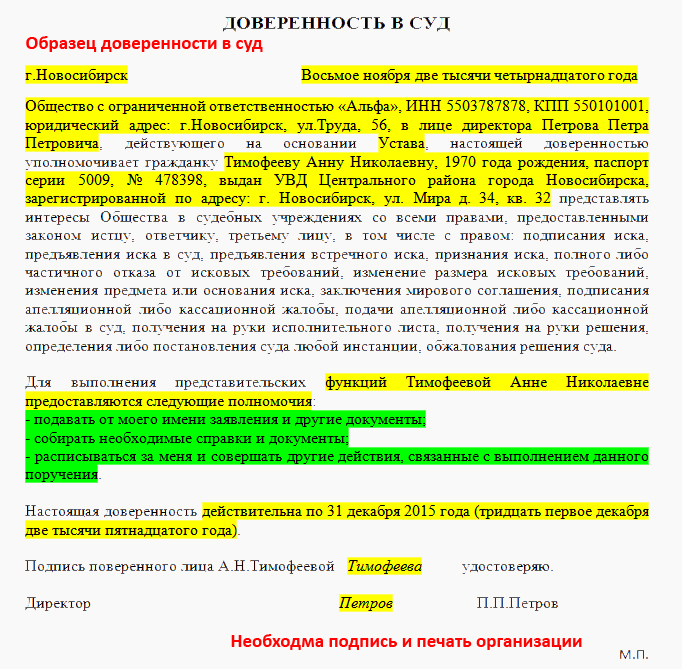

Цим дорученням _______________________, діючій на підставі ЦК України, уповноважує:

________________________________ (паспорт ____ № ______ виданий

«___»____________ ____р __________________ України в ___________обл..) гр. України бути представником при розгляді адміністративних та цивільних справ у судах, у яких учасником судового процесу є _____________________.

У зв’язку з чим __________________________ має право подати за своїм підписом заяви, позивні заяви та уточнення до них, зміни до позовних вимог, апеляційні та касаційні скарги, знайомитися з матеріалами справи, робити з них витяги, знімати копії, брати участь у судових засіданнях, надавати суду докази, брати участь у дослідженні доказів, заявляти клопотання, давати усні та письмові пояснення суду, за своїм підписом, наводити свої доводи та міркування з усіх питань що виникають у ході судового процесу, заперечувати проти клопотань і доводів інших учасників судового процесу, а також користуватися іншими процесуальними правами, наданими Адміністративним, Цивільним та Цивільним Процесуальним Кодексами України.

Довіреність видана без права передоручення, на один рік.

/______________/ _______________ «___»____________ _______ року

«___»________ _____ року я, директор ТОВ «ХХХ» _________________, засвідчую справжність підписі _____________ ТОВ «ХХХ» ____________, яка зроблена у моїй присутності.

ТОВ «ХХХ» _______________ /____________________/

Скачать Документ Microsoft Word можно воспользовавшись данной ссылкой:

Давай сюда все задачи за курс. Решим чо. Тебе же некогда. Тебе же задание в последние дни дали. ))

Главная Образцы типовых договоров Доверенности образцы заполнения Образец. Доверенность на право постановки на учет в органах ГАИ.Бухгалтерская отч тность, бухгалтерский учет. Учредительные договоры, уставы.

Что такое контировки бухгалтерских документовЧто такое "контировки" - не знаю. Может, Вы хотели узнать "котировка"?

Котировка (франц. coter) - публичное установление курса ценных бумаг, иностранных валют и цен товаров на биржах или вне бирж в соответствии с действующими законодательными нормами, правилами и сложившейся практикой. Котировка проводится обычно котировальным комитетом (комиссией) товарной, фондовой или валютной биржи и публикуется в биржевых бюллетенях оптовых цен товаров, курсов ценных бумаг и курсов валют. Котировку могут проводить крупные компании и банки. Полная котировка включает установление цен, предлагаемых как продавцами, так и покупателями. Выделяют следующие виды котировок: котировка акций - установление рыночной цены акций на фондовой бирже; котировка валюты - установление рыночного валютного курса либо курса, определяемого центральным банком и нормативно-правовыми актами правительства страны; котировка курсов - официальная регистрация на определенный период курса иностранной валюты или ценных бумаг на основе рыночных курсов; котировка облигаций - установление курсовой цены облигаций, продаваемых и покупаемых на фондовой бирже; котировка официальная - единый курс (цена) валюты и ценных бумаг на определенный день, сообщаемый средствами информации вне биржи и используемый для внебиржевых расчетов; котировка твердая - котировка отдельных видов ценных бумаг, осуществляемая вне биржи наиболее важными участниками биржевого рынка, используемая ими для заключения немедленных сделок; котировка товарная - цены биржевых товаров, регистрируемые и публикуемые котировальной комиссией биржи.

Компании, предоставляющие услуги бухгалтерского учета на аутсорсинге, тоже путаются в показаниях .Безопасный и законный способ оформления документации - передача с помощью доверенности права на ведение бухгалтерии организации.

Контировка - это разноска по счетам бухучета. Т. е. проставление в документе бухгалтерской проводки.

Википедия: Контировка - в бухгалтерском учете - совершение в первичном документе бухгалтерской записи, проставление корреспонденции счетов по конкретной хозяйственной операции, вытекающей из содержания документа.

В бухгалтерии много прикольных терминов. Есть еще таксировка. Например, подбивается сумма по накладной, состоящей из ниаменований товаров, количества и цены.

Если говорить по-простому, то на каждом первичном документе вы пишете проводку, которую сделали, когда вносили в бухгалтерскую базу этот документ, например, на накладной по приходу материалов пишите на полях: "Д-т 10 К-т 60 1000,00 руб. Д-т 19 К-т 60 180 руб. ", на выписке банка - напротив каждой суммы "Д-т. " или. " К-т. " и соответственно на всех платежках, подложенных к выписке и так далее.

Приказ об учетной политике предприятия относится к документам какого уровня?Четвертый уровень — уровень хозяйствующего субъекта, представленный организационно-распорядительными документами и приказами руководства предприятия по вопросам ведения бухгалтерского учета непосредственно на предприятии с учетом особенностей его хозяйственной деятельности. Это, прежде всего, документы, раскрывающие учетную политику предприятия, например, приказ об учетной политике, рабочий план счетов, график документооборота и т. п.

Учет материалов на складах. Бухгалтерские проводки по учету материалов. Счета учета материалов.Бланк формы М-2. Доверенность. Форма доверенности М-2 используется для оформления права сотрудника организации выступать в качестве доверенного лица при.

В каком документе отражаются методы и способы учета имущества на предприятии? Вопрос в тесте на курсах бухгалтеров.В учетной политике предприятия.

Бухгалтерский уч т. Как правильно оформить доверенность на право подписи документов?Скачать образец оформления доверенности на право подписи документов можно в конце статьи.

Помогите ответить на вопрос:"Бухгалтерский учёт. Принципы ведения бухгалтерского учёта. Основные учётные документы => Что относится к первичным документам?Документы на поступление и отпуск материалов, начисление заработной платы, отгрузку продукции, акты, требования и т. д.

Бухгалтерский учет и отчетность организаций госсектора в 2014 2015 годах.Учет доверенностей на предприятиях. Письменное уполномочие, выдаваемое одним лицом другому лицуВсе права на материалы сайта ГАРАНТ.РУ принадлежат ООО НПП ГАРАНТ-СЕРВИС .

Первичный учетный документ представляет письменное разрешение на совершение хозяйственной операции и письменное доказательство факта осуществления хозяйственной операции. Он характеризуется тем, что является основанием для последующих записей данных о возникших хозяйственных операциях в системе бухгалтерского учета. Перечислить их все просто невозможно! Кассовые документы, банковские, авансовые отчеты, ведомости зарплаты, табеля, документы по основным средствам, материалам.

Смотря в какой категории

Что обозначает термин первичная бухгалтерская документация,Счета, налоговые накладные и подобные документы.

Доверенность на право первой подписи второй подписи всегда оформляется от имени юридического лица организации .Если руководитель ведет бухгалтерский учет лично, то он имеет право подписывать все документы от имени руководителя и гл. бухгалтера за.

Приходные - расходные накладные, счета - фактуры. Короче, сопроводительная документация и моя работа.

Ранее данные ответы верны, это подтверждающие документы бухгалтерского баланса, во время проверки, например аудиторов.

Это все документики, которые "работник пера и калькулятора" (тобишь бухгалтер) соообирает, регистрирует, и по данным из которых сводит данные о фин. деятельности "любимой" фирмочки в виде бух. отчетности. это РКО, ПКО, С/Ф, п/п и прочая ересь.

Какие документы нужны для открытия фирмы, оказывающей услуги по ведению бухгалтерского учета?Сертификат - это на продукцию. Наверное лицензия на вычислительную технику. У нас связь была в ВЦ

Доверенность для бизнеса требуется составлять с учетом всех формальностей, соблюдением законодательных требований и указанием точныхПроизводить оформление доверенности на право подписи на длительный срок рискованно, особенно для бухгалтерских документов.

Если бухгалтерские услуги, то лицензия не нужна. регистрируете ООО или ИП и вперед

Как обычно при открытии любой фирмы без сертификатов и лицензий. Имейте хотя бы документ об окончании бухгалтерского учебного заведения чтобы налоговой знать, кто есть кто.

Как же вы собираетесь оказывать бух. услуги, если даже не знаете как зарегистрироватся.

К каким документам относчтся приказы по учётной политикеК локальным документам организации

Например, По каким критериям россияне выбирают банк? Какую доверенность на право подписи счетов фактур надо запросить в июле у всех контрагентов-предпринимателей?Источник Бухгалтерский учет.

Какими нормативными документами руководствуются при осуществлении бухгалтерского учета на предприятии?В певуюедб Положение о бух. учете и Закон №191-ФЗ от 31.12.20002 г С 2013 г будет новый Закон №339-ФЗ, который утвержден 28.11.2011 г

А также план счетов бух. учета, учетная политика предприятия, Трудовой Кодекс.

Доверенности на право получения или выдачу денег или иных материальных ценностей т.е. фактически любого имущества. выдаваемые юридическими лицами, основанными на государственной или муниципальной собственности, должны быть.

Каким документом в России регулируется бухгалтерский учёт деривативов?Бухгалтерский уч т и налогообложение. Оформление подтверждающих документов.Право подписи договоров и первичных документов устанавливается доверенностью или приказом руководителя.

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ 26 марта 2007 г. N 302-П ПОЛОЖЕНИЕ О ПРАВИЛАХ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ, РАСПОЛОЖЕННЫХ НА ТЕРРИТОРИИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Это типа как? У нас всё разработано вроде.

Ответ на этот вопрос мы опубликовали в статье, специально посвященной наиболее обсуждаемым и интересным вопросам этой ветки форума газеты Налоги и бухгалтерский учет .Доверенность на право подписи коммерческого директора за директора составляется у нотариуса?

Способы - нет, аналитика и внутренний учет - да. В этой области же оегламент на регламенте, а главное не создайте собственный НАЛОГОВЫЙ учет - лет на 20 строгого потянет)))

Четвертый уровень — уровень хозяйствующего субъекта, представленный организационно-распорядительными документами и приказами руководства предприятия по вопросам ведения бухгалтерского учета непосредственно на предприятии с учетом особенностей его хозяйственной деятельности. Это, прежде всего, документы, раскрывающие учетную политику предприятия.

Отсюда можно сказать, что да, предприятие может разработать собственные способы ведения БУ, самое главное, чтобы он не шел в разрез установленных стандартов.

Мне никакие. пишу иногда, когда студенты вообще на нее не ходили

Бухгалтерский учет. Бухучет. ФСС.Нужна ли доверенность учредителю компании для участия в рассмотрении материалов выездной проверки?

Зависит от решаемой на практике задачи

Какую ошибку допустил бухгалтер?Мой бывший главбух всегда требовала от поставщиков доверенность на право подписи документов в частности товарных накладных, счетов-фактур, счетов на оплату. если подписывали их не руководитель и главбух, а уполномоченное лицо .

Пожалуйста помогите ответить на вопрос.Образцы по теме Бухучет, Доверенность, Налог, Финансы.бухгалтера отдела бухгалтерского учета и аудита Банкирову Светлану Васильевну, паспорт серия 41 02 309171, выдан 26.01.2004 ОВД Печатники г. Москвы, зарегистрированную по адресу 170280, г. Москва.

Четырех лет;

НК РФ (п. 8 ст. 23 НК РФ) предписывает налогоплательщикам "в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций - также и произведенные расходы) и уплаченные (удержанные) налоги".

3 конечно же 2 отпадает так как платеж допусти произвели 20 январясегодня в 17 часов, банк его не провел, т к конец рабочего дня и соответственно дата операции банка будет 21 янв а вашего платежа 20. А документ вы можете выписать, допустим неделю назат. 13 числа, но отправить вы его должны то 20. Вот так)))))

Такую доверенность обычно выдают представителям бухгалтерской и кадровой службы предприятия для выполнения их функциональных обязанностей в планеНастоящая доверенность выдана сроком до 31 декабря 2011 г. с правом передоверия другому лицу.

Имеет ли право посторонний бухгалтер проводить бухгалтерский учёт, и забирать документыИмеет, если вы его наняли

Бухгалтерский учет. Бухучет. ФСС.Нужна ли доверенность учредителю компании для участия в рассмотрении материалов выездной проверки?

В соот. с ПБУ руководитель имеет право передавать на договорных началах ведение бух. учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту.

Этот бухгалтер, что просто с улицы зашёл? Без письменного разрешения руководителя, данный бухгалтер не имел такого права. Нужно распоряжение или приказ, что данный человек будет выполнять работу бухгалтера.

Где найти полный перечень документов бухгалтерского учетаНаверно на сайте ФКЦБ.

Доверенность на право второй подписи первой подписи оформляется всегда от имени организации юридического лица .Если начальник ведет лично бухгалтерский учет, то у него есть право подписывать любые документы от имени начальника и главного бухгалтера кроме.

Федеральный закон о Бухгалтерском учете

Бухгалтерский учетПри работе с Покупателями или заказчиками:

1. Договоры с покупателями и заказчиками (договор поставки)

2. Счет, выставленный покупателям или заказчикам на предварительную оплату;

3.счет-фактуру на отгруженную продукцию

4. Акты сдачи-приемки работ, услуг

5. Накладные подтверждающие отгрузку

При работе с Поставщиками и подрядчиками:

1.Счет, выставленный поставщиком или подрядчиком на предварительную оплату

2.платежное поручение на оплату

3.счет-фактура на отгруженную в ваш адрес продукции

4.накладная на отпуск

5.доверенность на получение товара от организации поставщика

6.приходный ордер на полученную продукцию, товары

сопроводительные документы (спецификации, сертификаты, удостоверения качества и т. п.) .

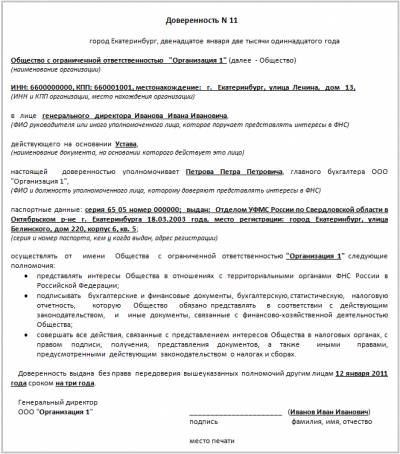

Главная gt Типовые бланки gt Бланки и типовые формы gt Доверенность на право подписания и сдачи в налоговый орган налоговой и бухгалтерской отчетности примерный образец Налоговый учет для бухгалтера. 2010, n 8 .

4. Акты сдачи-приемки работ, услуг

Таких документов у меня нет, а может мне их просто не дали. Есть доверенность на получение продукции.

Стоит ли вернуться на место прохождение практики и попросить данный документ?

Если товары-то накладные, если работы и услуги-то Акты сдачи-приемки работ, услуг ,

возможно у вас не было услуг-хотя на любой организации они так или иначе бывают

ну и к ним сч/ф если товары или услуги с НДС

Паспорт сделки, платежные поручения, контракты, ГТД, справки-расчеты, вообщем, все как и при рублевых платежах, только больше бумажек при оплате зарубежному партнеру надо в банк предоставить, но это вы уже уточняйте в группе валютного контроля банка, где у вас открыт счет.

Арбитражная практика Бераторы Бухгалтерская отчетность Бухгалтерские услуги Бухгалтерский учет Валюта.Без доверенности представителя если это будет не сам директор не примут и документы на регистрацию прав на недвижимость.

Все валютные операции можно условно разделить на две группы:

– запрещенные;

– разрешенные.

Это следует из статей 6 и 9 Закона от 10 декабря 2003 г. № 173-ФЗ.

При совершении валютных операций нужно представить в уполномоченный банк, через который ведутся расчеты с контрагентом, следующие документы:

– паспорт сделки (п. 3.1 Инструкции ЦБ РФ от 15 июня 2004 г. № 117-И) ;

– справку о валютных операциях (п. 1.2 Инструкции ЦБ РФ от 15 июня 2004 г. № 117-И) ;

– справку о подтверждающих документах (п. 2.2 Положения ЦБ РФ от 1 июня 2004 г. № 258-П) ;

– справку о поступлении валюты РФ (п. 2.6 Положения ЦБ РФ от 1 июня 2004 г. № 258-П, п. 2.3.2 Инструкции ЦБ РФ от 15 июня 2004 г. № 117-И) .

Обязанность представлять такие документы следует из пункта 1 части 2 статьи 24, части 4 статьи 5 Закона от 10 декабря 2003 г. № 173-ФЗ.

Операции с наличной иностранной валютой отражайте в бухучете и отчетности в рублях по курсу ЦБ РФ на дату совершения операции и на отчетную дату, то есть на последний календарный день отчетного периода, за который составляется бухотчетность (п. 4, 6 и 7 ПБУ 3/2006, п. 37 Положения по ведению бухгалтерского учета и отчетности). Кроме этого, в регистрах бухучета нужно отразить сумму в той валюте, в которой была проведена операция (п. 20 ПБУ 3/2006). В дальнейшем информация о фактическом количестве иностранной валюты будет необходима при инвентаризации кассы и для расчета курсовых разниц (п. 3 и 7 ПБУ 3/2006).

Для отражения валютных операций в бухучете к счету 50 «Касса» заведите столько субсчетов, сколько планируется использовать валют для наличных расчетов (Инструкция к плану счетов). Например, субсчет «Касса в евро». «Касса в долларах США» и т. д.

В бухучете операции по валютной кассе отразите следующими проводками:

Дебет 50 субсчет «Касса в. » Кредит 52 (71. )

– поступила валюта в кассу;

Дебет 52 (71. ) Кредит 50 субсчет «Касса в. »

– выдана валюта из кассы.

При изменении курсов валюты рублевая оценка валюты в кассе будет изменяться. Отражать возникающие разницы нужно на отчетную дату и на дату совершения операции или по мере изменения курса (п. 7 ПБУ 3/2006). Результаты перерасчета относите на счета учета прочих доходов или расходов (п. 13 ПБУ 3/2006). Возникшие курсовые разницы отразите одной из проводок:

Дебет 50 субсчет «Касса в. » Кредит 91-1

– начислена положительная курсовая разница;

Дебет 91-2 Кредит 50 субсчет «Касса в. »

– начислена отрицательная курсовая разница.

Что такое. Проектом фед.

Если это проект федерального закона, то отличие их самое главное в том, что первый - вступивший в силу, и действующий, а второй не действует, т. к. это проект, а не закон )))

Мой бывший главбух всегда требовала от поставщиков доверенность на право подписи документов в частности товарных накладных, счетов-фактур, счетов на оплату. если подписывали их не руководитель и главбух, а уполномоченное лицо .

Системы Консультант+ и Гарант вам в помощь. Там размещены журналы, в которых были статьи по этому поводу.

Цель нового Закона о бухучёте - исключить устаревшие и неэффективные нормы, устранить пробелы в бухгалтерском учёте, установить единые требования к бухгалтерскому учёту, отчетности, создание правового механизма регулирования бухгалтерского учёта в соответствии с современными условиями деятельности субъектов экономики, а также его совершенствование в целях повышения качества финансовой отчетности и ее прозрачности. Действующий Закон (№ 129-ФЗ) неоднократно подвергался критике за несоответствие современным экономическим условиям.

Отныне вести бухучёт должны все, в т. ч. перешедшие на УСН. Исключение - индивидуальные предприниматели (ИП) ; лица, занимающиеся частной практикой; структурные подразделения иностранных организаций (при условии, что ведется налоговый учёт). Для участников проекта "Сколково" предусмотрена возможность применения упрощенных способов ведения бухгалтерского учёта (ст. 6 Закона № 402-ФЗ). Но в данном законе нет даже намека на то, как это будет выглядеть на практике… По-видимому, будут приняты дополнительные документы, устанавливающие упрощенный способ ведения бухгалтерского учёта.

Новый закон вводит новое определение бухгалтерского учёта, вводятся новые понятия и определения, понятия международного, национального и отраслевого стандартов бухгалтерского учёта (ст. 2 Закона № 402-ФЗ) .

Меняется объект бухучёта: вместо имущества организаций, обязательств и хозяйственных операций будем учитывать факты хозяйственной жизни (сделки, события, операции). активы, обязательства, источники финансирования деятельности, доходы и расходы, а также иные объекты, если это установлено федеральными стандартами (ст. 5 закона № 402-ФЗ) .

Руководителям экономических субъектов (единоличный исполнительный орган либо лицо, ответственное за ведение дел экономического субъекта) дано больше полномочий: Формы первичных учётных документов и регистров бухгалтерского учёта должны утверждаться руководителями экономических субъектов по представлению должностного лица, на которое возложено ведение бухгалтерского учёта. Формы учёта для организаций государственного сектора будут устанавливаться в соответствии с бюджетным законодательством.

Отменяется обязанность применения первичных учётных документов из альбома унифицированных форм (ст. 9 Закона № 402-ФЗ). Постановлениями Государственного комитета Российской Федерации по статистике утверждены практически все ныне используемые формы, например:

Постановление № 66 от 9 августа 1999 года – формы по учёту продукции, товарно-материальных ценностей в местах хранения; Постановление № 71а от 30 октября 1997 года – формы по учёту труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве; Постановление № 78 от 28 ноября 1997 года – формы по учёту работы строительных машин и механизмов, работ в автомобильном транспорте; Постановление № 88 от 18 августа 1998 года – формы по учёту кассовых операций, по учёту результатов инвентаризации; Постановление № 132 от 25 декабря 1998 года – формы по учёту торговых операций; И т. д.

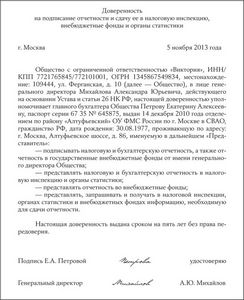

В прошлой публикации мы рассмотрели основные положения приобретения, выдачи и списания бланков доверенностей (см. «ШБ» № 22/2007 на стр. 10). Рассмотрим отражение данных операций в бухгалтерском и налоговом учете.

Бухгалтерский и налоговый учет бланков доверенностей

В соответствии с консультацией, данной в «Вестнике налоговой службы Украины», июнь 2004 г. № 22 (304), стр. 57 и «Инструкцией применения Плана счетов бухгалтерского учета, обязательств и хозяйственных операций предприятий и организаций», утвержденной приказом Минфина от 30.11.99 г. № 291, бланки доверенностей (бланки строгой отчетности) учитываются на счете 209 «Другие материалы». Их поступление отражается по цене, состоящей из затрат на изготовление (приобретение) и доставку, с одновременной записью на забалансовом счете 08 «Бланки строгой отчетности» по стоимости 1,50 грн за 1 бланк (п. 14 «Инструкции о порядке регистрации выданных, возвращенных и использованных доверенностей на получение ценностей», утвержденной приказом Минфина от 16.05.96 г. № 99 (далее —

Инструкция № 99)). С тем, что доверенности по-прежнему учитываются на забалансовом счете 08 по цене 1,50 грн за шт. согласен и Минфин (письмо от 22.10.2007 г. № 31-34000-10-10/21625).

В аналитическом учете необходимо указать данные о местах хранения доверенностей, а также их серию, номера (с какого по какой), количество и стоимость одного бланка.

Передача бланков доверенностей материально-ответственному лицу и возврат их в места хранения оформляется «Приходно-расходной накладной на бланки строгой отчетности» по форме СЗ-1, утвержденной приказом Минстата от 11.03.96 г. № 67 «Об утверждении типовых форм первичного учета бланков строгой отчетности», отражается в бухучете оборотами по счету 209 и одновременно по счету 08.

Списание использованных или испорченных бланков доверенностей происходит, как правило, в конце каждого квартала на основании утвержденного руководителем «Акта списания доверенностей» по форме № М-2а приложения № 3 Инструкции № 99. Стоимость использованных бланков списывается со счета 209 в корреспонденции со счетами затрат, связанных с управлением производством, и одновременным списанием по счету 08 с указанием в аналитическом учете серии, номера и количества списанных бланков доверенностей.

В налоговом учете затраты на приобретение бланков доверенностей относятся на валовые расходы по пп. 5.2.1 Закона Украины от 28.12.94 г. № 334/94-ВР «О налогообложении прибыли предприятия» (далее — Закон № 334) как затраты, связанные с ведением хозяйственной деятельности. Учитываются ли бланки доверенностей в перерасчете по п. 5.9 Закона № 334? Так как учет бланков доверенностей ведется на материальном счете 209, то они являются запасами в понимании П(С)БУ 9 «Запасы» и должны пересчитываться по п. 5.9 Закона № 334.

Работнику торгового предприятия для приобретения бланков доверенностей из кассы выданы денежные средства в размере 50,00 грн. Работник приобрел за наличный расчет бланки доверенностей в количестве двух блоков по 50 шт. в каждом по цене 25,00 грн за блок (в т.ч. НДС) и на следующий день отчитался о полученных суммах, предоставив в бухгалтерию авансовый отчет. Отразим данные операции в налоговом и бухгалтерском учете.

Исправления в доверенности

Можно ли проводить исправления в доверенности? Если можно, то как? Инструкция № 99 запрещает только отпускать товарно-материальные ценности (далее — ТМЦ) по доверенности (п. 12 «б» Инструкции № 99), имеющей исправление и помарки, не подтвержденные подписями тех же лиц, которые подписали доверенность.

То есть исправления в доверенности не исключаются. Тем более что нормами «Положения о документальном обеспечении записей в бухгалтерском учете», утвержденного приказом Минфина от 24.05.95 г. № 88 (далее — Положение № 88) не допускается исправление ошибок только в кассовых и банковских документах, а также документах, которыми оформляются операции с ценными бумагами (п. 4.5 Положения № 88). Доверенности (бланки строгой отчетности) в этот перечень не попали, а, следовательно, исправлять в них ошибки допускается. Как?

Ошибки при ручном заполнении доверенности исправляются корректурным методом, т.е. неверный текст или цифра зачеркивается (одной чертой, с возможностью прочтения исправляемой записи) и над зачеркнутым неверным текстом пишется верный текст или цифра (п. 4.2 Положения № 88). Исправление ошибки обязательно сопровождается надписью «исправлено» и подтверждается подписью лиц, подписавших данный документ, с указанием даты проведения исправления (п. 4.4 Положения № 88). Подчистки или исправления корректором в тексте доверенности не допустимы. Исправления в доверенности, заполненной печатным способом, также проводятся описанным выше корректурным способом.

Пропажа или уничтожение бланков доверенностей

Рассмотрим вопросы утери или уничтожения бланков доверенностей. В соответствии с Положением № 88 бланки доверенностей должны храниться в сейфах, металлических шкафах или в специальных помещениях, обеспечивающих их сохранность(п. 6.3 Положения № 88).

Министерство финансов указывает (письмо от 07.02.2006 г. № 31-34000-30-16/2265):

Порядок хранения первичных документов и действий руководства предприятия в случае их пропажи или уничтожения определено Положением о документальном обеспечении записей в бухгалтерском учете, утвержденным приказом Министерства финансов Украины от 24 мая 1995 года № 88.

Что это за порядок действий руководства в случае пропажи или уничтожения бланков доверенностей? В соответствии с п. 6.10 Положения № 88 руководитель письменно сообщает об этом правоохранительные органы и приказом назначает комиссию для установления перечня отсутствующих документов и расследования причин их пропажи или уничтожения.

Сообщать компетентным органам о пропаже или уничтожении нескольких бланков доверенностей руководителю, скорее всего, не следует. Это все-таки зависит от причин, объемов и значимости утерянных документов.

Что следует сделать, так это приказом по предприятию создать комиссию по расследованию причин происшествия, причем состав комиссии также зависит от размера причиненного ущерба. Результат работы комиссии оформляется актом, утверждаемым руководителем, к которому прилагаются пояснительные записки лица, ответственного за сохранность данных документов. Речь идет именно о бланках доверенностей, приобретенных предприятием. Если пропали, например, первичные документы от покупателей с приложенными к ним доверенностями, то этот вопрос утери первичных документов рассматривался нами подробно в «ШБ» № 05/2006 и 06/2006 и здесь не повторяется. Мы рассматриваем вопрос утери или уничтожения именно бланков доверенностей, приобретенных предприятием, для определения размера ущерба, причиненного предприятию.

Как правило, пропажа или уничтожение бланков доверенностей выявляется в ходе инвентаризации. Порядок инвентаризации бланков строгой отчетности подробно рассматривался в «ШБ» 4/2007 на стр. 35, поэтому на нем останавливаться не будем.

Допустим, что в ходе проведения инвентаризации фактическое наличие бланков доверенностей оказалось меньше, чем числится по данным бухучета.

Как эту недостачу оформить документально и отразить в учете? Всегда ли работник, потерявший или уничтоживший бланк доверенности, виноват?

Если доверенность была заполнена, а потом по какой–то независящей от работника причине изменено количество получаемого ТМЦ или сроки поставки, то в этом случае можно говорить о том, что доверенность нельзя использовать, но вины работника в этом нет. И такая доверенность подлежит списанию по Акту. Если работник при заполнении допустил ошибку, она подлежит исправлению корректурным способом. Если же работник, допустив ошибку, решил такую доверенность дальше не заполнять, а взять новый бланк, то в этом случае он виноват в уничтожении бланка доверенности. Это в полной мере касается и утери бланка доверенности и, как правило, влечет за собой ответственность материально-ответственного лица. Расчет размера убытка определяется в соответствии с «Порядком определения размера убытка от кражи, недостачи, уничтожения (порчи) материальных ценностей», утвержденного постановлением КМУ от 22.01.96 г. № 116 (далее — Порядок № 116). Нас касаются два пункта данного Порядка № 116. Пункт 7:

Размер убытков от разворовывания, недостачи, уничтожения (порчи) бланков ценных бумаг и документов строгого учета исчисляется с применением коэффициента: 5 — к нарицательной стоимости, указанной на бланках ценных бумаг и документов строгого учета, или к стои-мости документов строгого учета, установленной законодательством.

Из сумм, взысканных в соответствии с данным Порядком, осуществляется возмещение ущерба, причиненного предприятию, учреждению, организации, остаток средств перечисляется в Государственный бюджет Украины.

В бухучете сумма убытков, нанесенных предприятию в связи с недостачами и потерями от порчи ценностей, в соответствии с п. 20 П(С)БУ 16 «Расходы» включается в состав прочих операционных расходов.

При инвентаризации выявлена порча одного блока бланков доверенностей (50 шт. бланков не пригодны к использованию — залиты водой), стоимость которых составляет 25,00 грн (в т.ч. НДС).

После выявления факта недостачи от уничтожения бланков доверенностей установлено виновное лицо.

Определен размер ущерба.

Сумма, которую необходимо удержать с виновного лица, равна 375,00 грн (1,50 грн х 50 шт. х 5).

В бюджет необходимо перечислить 350,00 грн (375,00 грн — 25,00 грн).

1 Данную сумму следует исключить из валовых расходов по п. 5.9 и указать в колонке 4 приложения К1/1 к Декларации по прибыли как неиспользованную хозяйственной деятельностью предприятия.

2 Так как данные запасы не использованы в хозяйственной деятельности предприятия, то они считаются условно проданными по обычной цене, но не ниже цены приобретения в соответствии с пп. 7.4.1 Закона Украины от 03.04.97 г. № 168/97-ВР «Об НДС».

3 Так как недостачу компенсирует виновное лицо, то сумма компенсации не включается в валовые доходы на основании пп. 4.2.3 Закона № 334.

4 Следует учесть, что в соответствии со ст. 128 КЗоТ есть ограничения на сумму удержаний с работника при каждой выплате зарплаты – не более 50 % зарплаты, подлежащей выплате работнику.

За невыполнение требований Инструкции № 99 на должностных лиц предприятия может быть наложено административное взыскание в соответствии со ст. 1642 Кодекса Украины об административных правонарушениях (далее — КУоАП) от 8 до 15 ннмдг (от 10 до 20 ннмдг, если на протяжении года уже был взыскан админштраф за аналогичное правонарушение). Взыскивать этот админштраф в соответствии со ст. 2341 КУоАП могут органы государственной контрольно-ревизионной службы (письмо КРУ от 06.11.2002 г. № 13-14/1-710) и налагается он при выявлении факта отпуска ценностей без доверенности. То есть штраф по ст. 1642 КУоАП касается должностных лиц поставщика, отпустившего без доверенности ТМЦ, а не на покупателя, не выдавшего поставщику доверенность.

Может ли факт невыдачи поставщику доверенности влиять на отнесение затрат по приобретению ТМЦ на валовые расходы покупателя? Доверенность на получение ТМЦ — не единственный документ, подтверждающий осуществление поставки. Кроме нее у покупателя имеются в наличии еще и другие документы (например, накладная на отпуск ТМЦ, товарно-транспортная накладная). Поэтому утверждать о незаконности сделки при отсутствии доверенности на получение ТМЦ нельзя. Единственное, что из этого следует (кроме невозможности поставщику доказать покупателю при отпуске ему ТМЦ без доверенности сам факт получения им ТМЦ), так это нарушение порядка ведения бухучета. Правда, покупатель может стать объектом внеплановой встречной проверки, если обнаружится, что у поставщика нет доверенности или она неправильно заполнена (п. 5 ст. 111 Закона Украины от 04.12.90 г. № 509-XII «О государственной налоговой службе в Украине»).