Рейтинг: 5.0/5.0 (1874 проголосовавших)

Рейтинг: 5.0/5.0 (1874 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Нулевой отчет в ПФР 2016Актуально на: 21 июля 2016 г.

Вопрос о нулевой отчетности в ПФР встает, как правило, в том случае, когда деятельность страхователь не ведет. Может организацию только недавно зарегистрировали и пока в ней числится только директор, а производство еще не запущено. А может, организация работала, но по каким-то причинам приостановила деятельность, в связи с чем все работники в отпуске без содержания и выплаты никому не начисляются. Так что сдавать в ПФР при нулевой отчетности, точнее при деятельности с нулевыми показателями?

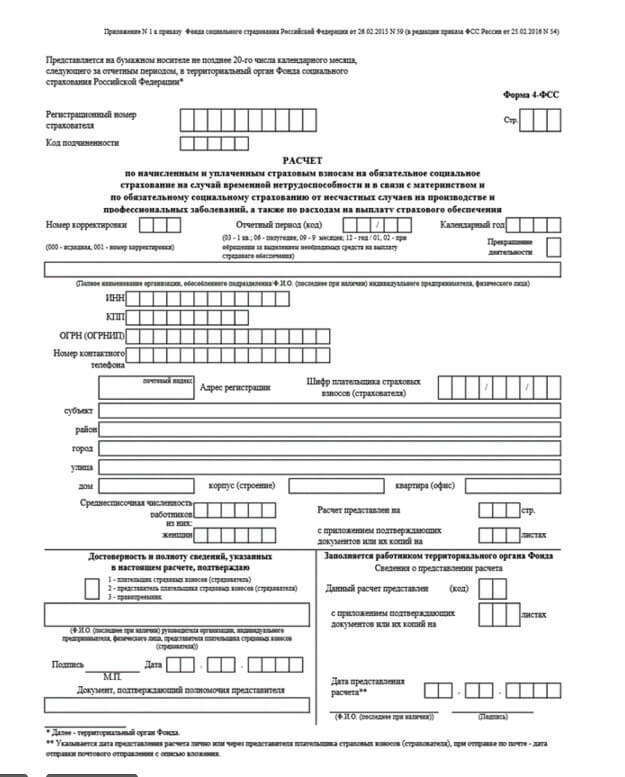

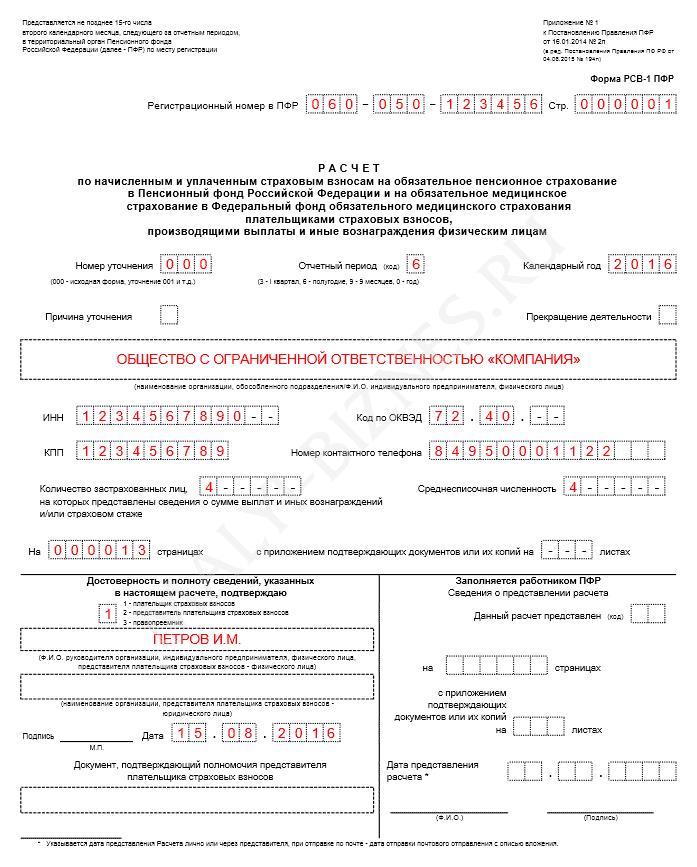

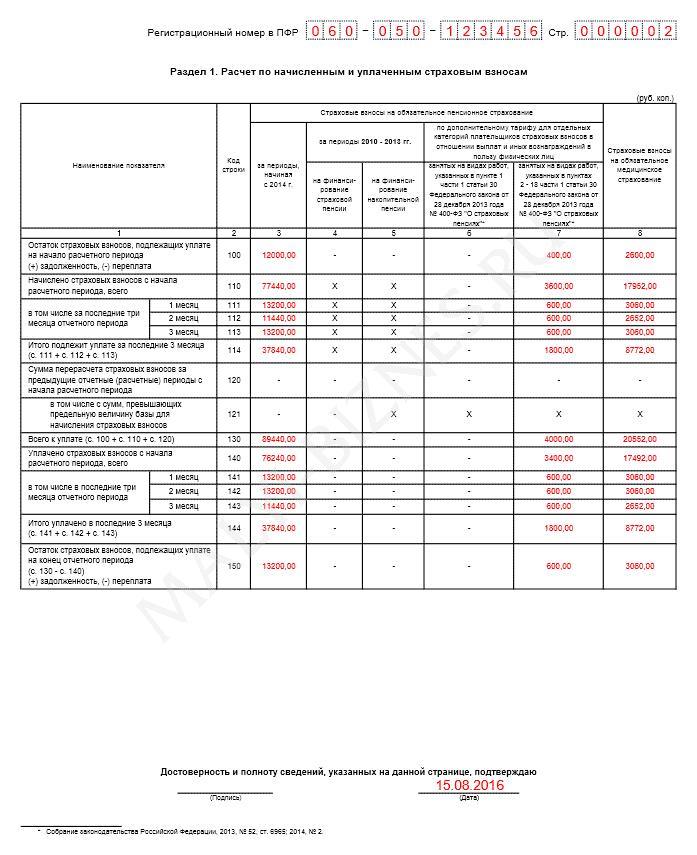

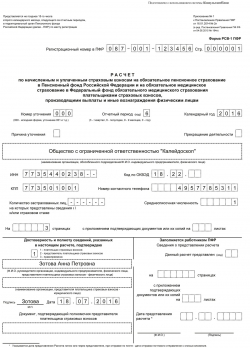

Представлять расчет по форме РСВ-1 (утв. Постановлением Правления ПФР от 16.01.2014 N 2п ) должен каждый страхователь по окончании отчетного и расчетного периода (п. 1 ч. 9 ст. 15 Закона от 24.07.2009 N 212-ФЗ ). И никакие исключения для случаев, когда деятельность организации или ИП приостановлена, Законом 212-ФЗ не предусмотрены. В таком ключе высказывался и Минтруд (Письмо Минтруда России от 29.09.2014 N 17-4/ООГ-817 ). Поэтому даже если выплаты в пользу физлиц страхователь не делает, и соответственно, страховые взносы не начисляет, представить нулевой РСВ-1 в свое отделение ПФР он обязан.

Штраф за несдачу нулевого отчета в ПФР 2016Итак, возможен ли штраф за несдачу нулевой отчетности в ПФР? Начнем с того, что непредставление расчета РСВ-1 грозит страхователю штрафом. который по общему правилу рассчитывается как определенный процент от суммы взносов к уплате. Из этого можно было бы сделать вывод, что штраф за несдачу нулевой отчетности в Пенсионный фонд выставить не смогут: сколько на ноль не умножай, все равно будет ноль. Однако Законом установлен минимальный штраф в размере 1000 руб. (ч. 1 ст. 46 Закона от 24.07.2009 N 212-ФЗ ). Поэтому за непредставление нулевой отчетности в ПФР за 2016 год, к примеру, штраф вам все-таки выставят. Так не проще ли сдать «нулевку»? Тем более что в ее заполнении нет ничего сложного.

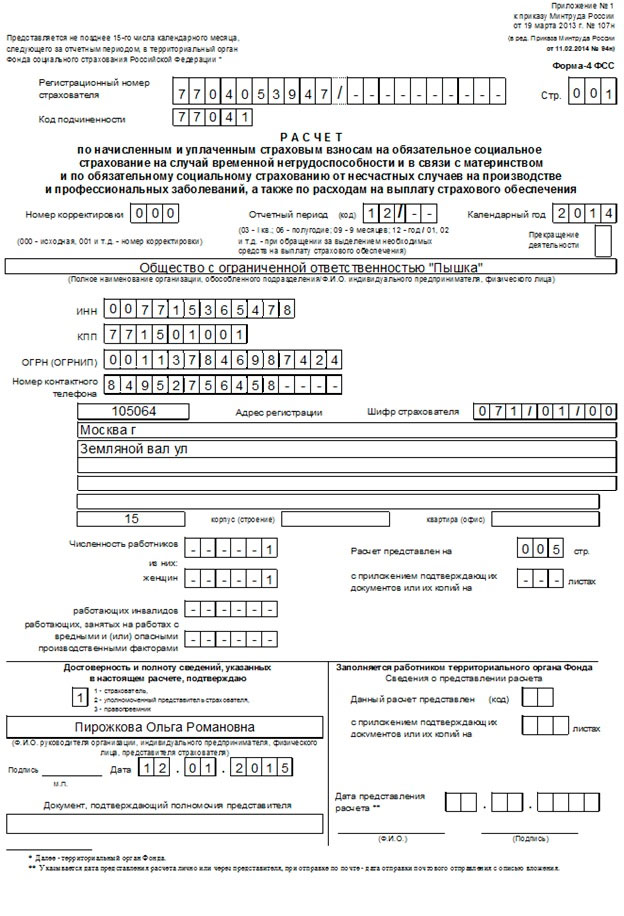

Заполнение нулевого РСВ-1— титульный лист. Он заполняется в общем порядке;

— раздел 1 и подраздел 2.1 раздела 2, в которых обычно показывают расчет суммы начисленных взносов во внебюджетные фонды. А в случае с «нулевкой» в пустых графах проставляются прочерки (п. 2 Порядка, утв. Постановлением Правления ПФР от 16.01.2014 N 2п ).

Сдача нулевой отчетности в ПФРПредставление нулевой отчетности в ПФР в 2016 году по сути ничем не будет отличаться от сдачи РСВ-1 с ненулевыми значениями. Единственное, при сдаче «нулевки» можно приложить к ней пояснительную записку, в которой и объяснить нулевые значения, к примеру неведением деятельности.

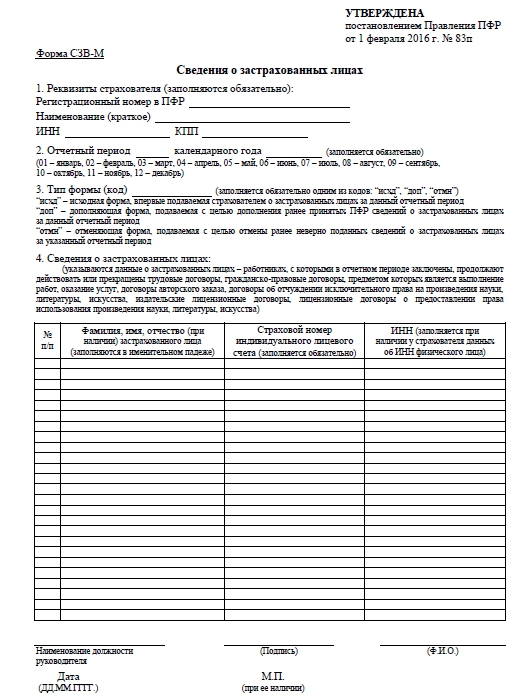

Представление СЗВ-М при неведении деятельностиВ 2016 году страхователи узнали, что такое форма СЗВ-М (утв. Постановлением Правления ПФР от 01.02.2016 N 83п ), которую начиная с отчетности за апрель организации и ИП с работниками должны сдавать ежемесячно (п. 2.2 ст. 11 Закона от 01.04.1996 N 27-ФЗ ).

Независимо от ведения деятельности страхователь должен подавать СЗВ-М (Письмо ПФР от 06.05.2016 N 08-22/6356 ):

— на лиц, с которыми заключены трудовые договоры, даже если никакие суммы им не начисляются;

— на руководителя, который является учредителем, в том числе если с ним не заключен трудовой или гражданско-правовой договор.

Даже если компания или предприниматель не ведут деятельность, но они зарегистрированы в качестве работодателей, приходится подавать отчетность в фонды. В частности, сдается нулевая отчетность в ПФР в 2016 году.

Какие графы заполняются, если подается нулевая отчетность в ПФР в 2016 годуВ нулевой отчетности РСВ-1 заполняют титульный лист, раздел 1 «Расчет по начисленным и уплаченным страховым взносам» и раздел 2.1 «Расчет страховых взносов по тарифу».

Когда все сотрудники компании в административном отпуске – то к этим разделам добавьте раздел 6 и подраздел 2.5.

На сотрудников в административном отпуске нужно представить раздел 6 с кодом "НЕОПЛ", ведь с ними действуют трудовые договоры. Это нам подтвердила Наталья Бакулина, начальник отдела персонифицированного учета УПФР в Краснозерском районе Новосибирской области.

На титульном листе приводят ИНН и КПП (данные берут из свидетельства о постановке на учет в инспекции), а также код ОКВЭД. Указывают наименование компании, период, за который подают отчет, адрес и контактный телефон.

Заполняя бланк нулевой отчетности для сдачи в ПФР, следует указать количество застрахованных лиц. Число в этом поле должно совпадать с количеством разделов 6. Это следует из пункта 5.10 раздела II Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

В разделе 1 «Расчет по начисленным и уплаченным страховым взносам», если есть остатки взносов, внесите их в строку 100. Если вы уплачивали ранее начисленные взносы, нужно заполнить соответствующие строки платежей и вывести новые остатки в строку 150.

В разделе 2.1 указывают код страхового тарифа – 01 в случае с общим режимом и 52 для УСН:

Пустые строки расчета прочеркивают, кроме раздела 6 – здесь графы оставляют пустыми. Так прописано в пункте 2 Порядка, приведенного в приложении № 2 к постановлению Правления ПФР от 16 января 2014 г. № 2п.

Нулевая отчетность в ПФР в 2016 году – образец на случай, если все сотрудники в административном отпуске.jpg)

.jpg)

.jpg)

.jpg)

Нулевая отчетность в фонд сдают ежеквартально не позднее 15 числа второго месяца, следующего за кварталом: не позднее 15 мая, 15 августа, 15 ноября и 15 февраля. В электронной форме отчет направляют в фонд не позднее 20-го числа второго календарного месяца. Такие сроки прописаны в пункте 1 части 9 статьи 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Что грозит за нарушенияЕсли вовремя не подать нулевой отчет, компанию или ИП могут оштрафовать по статье 46 Закона № 212-ФЗ. При этом вам грозит минимальный штраф – 1000 руб. С руководителя могут взыскать 300-500 руб. по части 2 статьи 15.33 КоАП РФ.

Леонид Соловьёв (Мск)

Леонид Соловьёв (Мск)Кирилл Морозов

Зато про себя не забыли, предлагали в 2 раза чиновникам поднять зряплаты. Но в целом народ видимо достоин такого отношения, сами ведь выбирали.

Ярослав Филиппов

Плохо отношусь Это грабёж своего рода работающие пенсионеры получают 50 тысяч рублей на работе зачем им пенсия в 7500 рублей и проездной Думаю, что в 2016 году будут поднимать пенсионный возраст. я бы им вообще пенсию отменил! пусть или.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Тимур Андреев (Москва)

Тимур Андреев (Москва)Кирилл Морозов

Зачем же открывали ИП, если не вели деятельность. Теперь только пенсионных платежей за прошлый год больше 15 000 руб. заплатить придётся. В принципе можно и самой, но спецы сделают лучше. По Пенсионному фонду: сходите к ним, и они.

Ярослав Филиппов

с налоговой вы еще не опоздали. до 30 апреля сдать нулевку. а пенсионный будет с пенями. но поскольку это ваша будущая пенсия, то не относитесь к ней, как к налогу

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Богдан Павлов (Мск)

Богдан Павлов (Мск)Кирилл Морозов

Отчетность в налоговую инспекцию: 1)Сведения о среднесписочной численности работников за предшествующий календарный год (2015-й) в налоговую инспекцию 20 января- Среднесписочная численность бланк 2016 2)Бухгалтерская отчетность (также.

Ярослав Филиппов

Ведите учет в 1С. Купите программу базовую. Бухгалтер вам понадобится 1-2 раза в месяц ( смотря по вашим оборотам). Книга будет формироваться автоматически, когда занесете все операции. в 1С. Добрый день, очень важно работать в этой.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Геннадий Волков (Москва)

Геннадий Волков (Москва)Кирилл Морозов

Скорее всего, вы не сдавали нулевую отчетность, поэтому вам ПФР насчитал взносы исходя из 8 МРОТ. С 2014 года ввели доп взнос за доход свыше 300 тыс руб. Если вы в налоговую не сдавали нулевую отчетность (или сдавали, но она не дошла).

Ярослав Филиппов

сходи в ПФ, пусть покажут откуда недоимка. Деятельность не велась в 2015 году, но взносы с января по апрель 2015 нужно заплатить. Просто отправить документы на закрытие - еще полдела. Нужно было заплатить взносы в ПФ и сдать декларацию с.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Виталий Морозов (Москва)

Виталий Морозов (Москва)Кирилл Морозов

Если нет деятельности, то налоги в налоговую не нужно платить, только нулевую отчетность сдавать. Не путайте налоги с обязательными взносами в ПФР, которые платятся даже при отсутствии деятельности, нужно оплатить их до конца года.

Ярослав Филиппов

отчет нужен. если нет движения то налоги не нужно платить отчеты нулевые сдавать надо и фиксированный страховой взнос в ПФ тоже платить надо не зависимо от того, ведете вы деятельность или нет. Отчёт представить надо, но указать нули.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Нулевая отчетность в ПФР за 2 квартал 2016 образец заполнения

Пример нулевой отчетности в ПФР за 2 квартал 2016 года

© 1997–2016 ООО «Актион бухгалтерия» Журнал «Упрощёнка» –

об упрощённой системе налогообложения Все права защищены. Полное или частичное копирование любых материалов сайта возможно только списьменного разрешения редакции журнала «Упрощёнка».

Нарушение авторских прав влечет засобой ответственность всоответствии сзаконодательством РФ. Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор).

Примечание: если день сдачи выпадает на выходной или праздник, то крайний срок подачи отчета переносится на ближайший рабочий день. Таблица 1. Крайние сроки сдачи отчета СЗВ-М в 2016 году Отчетный месяц Крайний срок сдачи Апрель 10 мая 2016 года Май 10 июня 2016 года Июнь 11 июля 2016 года Июль 10 августа 2016 года Август 12 сентября 2016 года Сентябрь 10 октября 2016 года Октябрь 10 ноября 2016 года Ноябрь 12 декабря 2016 года Декабрь 10 января 2017 года Как заполнить бланк новой отчетности в ПФР Инструкция по заполнению отчета в ПФР по форме СЗВ-М Код по ОКУД.

В поле «Отчетный период (код)» впишите код периода, за который представляете нулевую отчетность в ПФР:

9– за девять месяцев;

А в поле «Календарный год» укажите год, за который сдаете расчет.

Дальше в соответствующих полях впишите название компании, ИНН, КПП, код по ОКВЭД и номер контрактного телефона.

В поле «Количество застрахованных лиц» укажите общее число сотрудников, за которых заплатили взносы.

Способ сдачи отчетности по форме РСВ-1 ПФР представляется по установленной форме следующими способами:

на бумажном носителе;

электронно по телекоммуникационным каналам связи.

Внимание!С 2015 г. численность сдачи в электронном виде свыше 25 человек. Заверять документы нужно будет усиленной квалифицированной подписью. Если её нет, то нужно своевременно переоформить сертификат. Процедура получения подписи займет определенное время, поэтому не стоит откладывать все на последний день.Расчет среднесписочной численности производится по правилам, которые определены в указаниях, утвержденных приказом Росстата от 28.10.13 № 428.

Нужно ли в ПФР сдавать нулевую отчетность в 2016 году

Что нужно знать

На данный момент под термином «бухгалтерская отчетность»

Понимается совокупность большого количества данных, отражающих информацию о экономическом состоянии предприятия. Также отражается подробная информация о результатах проведения хозяйственной деятельности за определенный отчетный период. При этом вся информация предоставляется в виде специальных таблиц. Существуют определенные правила ведения бухгалтерского учета. Они установлены на законодательном уровне

Пакет различных типовых документов, они в установленной на законодательном уровне форме должны предоставляться в отчетные периоды в .

Форма РСВ-1 2016 года

Форма РСВ-1: последние изменения вдокументе

Для лиц, которые применяют пониженные тарифы при уплате страховых взносов, натитульном листе документа есть поле «Приобретение/утрата права наприменение пониженного тарифа». При наличии такого права вполе указывается буква «П», при утрате права— ставят букву «У». Данное поле незаполняется вРСВ-1 запервый квартал.

Кто икуда сдает расчет?

Нулевой отчет при отсутствии деятельности

Структура иправила заполнения документа

Правила заполнения документа следующие:

Заполнение Раздела 6 РСВ-1 (Персонифицированный учет) в2016 году

вграфе 3— код категории застрахованного лица (всоответствии сКлассификатором параметров, которые используются при заполнении персонифицированных сведений— приложение №2 кПорядку заполнения формы).

Выберите ваш регионАлтайский крайАмурская областьАрхангельская областьАстраханская областьБелгородская областьБрянская областьВладимирская областьВолгоградская областьВологодская областьВоронежская областьЕврейская автономная областьЗабайкальский крайИвановская областьИркутская областьКабардино-Балкарская РеспубликаКалининградская областьКалужская областьКамчатский крайКарачаево-Черкесская РеспубликаКемеровская областьКировская областьКостромская областьКраснодарский крайКрасноярский крайКурганская областьКурская областьЛенинградская областьЛипецкая областьМагаданская областьМосковская областьМурманская областьНенецкий автономный округНижегородская областьНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский крайПриморский крайПсковская областьРеспублика АдыгеяРеспублика АлтайРеспублика БашкортостанРеспублика БурятияРеспублика ДагестанРеспублика ИнгушетияРеспублика КалмыкияРеспублика КарелияРеспублика КомиРеспублика КрымРеспублика Марий ЭлРеспублика МордовияРеспублика Саха (Якутия)Республика Северная Осетия — АланияРеспублика ТатарстанРеспублика ТываРеспублика ХакасияРостовская областьРязанская областьСамарская областьСаратовская областьСахалинская областьСвердловская областьСмоленская областьСтавропольский крайТамбовская областьТверская областьТомская областьТульская областьТюменская областьУдмуртская РеспубликаУльяновская областьХабаровский крайХанты-Мансийский автономный округЧелябинская областьЧеченская РеспубликаЧувашская РеспубликаЧукотский автономный округЯмало-Ненецкий автономный округЯрославская областьг.

Новая отчётность в ПФР (форма СЗВ-М) 2016

Образец заполнения формыСЗВ-М

Комментарии по заполнению

22 июня 2016 | Рубрика: СЗВ-М

С апреля 2016 года все организации обязаны каждый месяц предоставлять данные о застрахованных лицах, с которыми у них заключены договорные отношения, по форме СЗВ-М. Страховые взносы за физическое лицо предприятие в отчетном месяце может не выплачивать и в договорные отношения с ними не вступать. В этом случае в ПФР подается СЗВ-М нулевая. О том, для кого это обязательно и как подается нулевой отчет СЗВ-М читайте в статье.

Нулевая отчетность СЗВ-М Бланк обязательного отчета не может подаваться в ПФР с незаполненными графами. Если в организации нет сотрудников, в отчет следует включить генерального директора.

Бланк обязательного отчета не может подаваться в ПФР с незаполненными графами. Если в организации нет сотрудников, в отчет следует включить генерального директора.

Также необходимо вписывать в форму СЗВ-М застрахованных лиц, которые трудоустроены в компании, но дохода с отчислением страховых взносов в ПФР в отчетном месяце не получили (например, сотрудник находился в отпуске без сохранения оплаты труда). В подобных ситуациях подается не нулевая отчетность СЗВ-М.

То же самое касается ситуации, в которой сотрудники не получали заработную плату по каким-либо причинам и страховые взносы за них не выплачивались. Договор о трудоустройстве (или гражданско-правовой) с ними заключен, а значит страховой стаж идет.

Нулевая форма СЗВ-М заполняется так же, как и отчет с данными. В бланке указываются:

Информация указывается по каждому сотруднику. При этом не имеет значения платила организация ему заработную плату в отчетном месяце или нет.

Подробнее о том, как заполнить форму СЗВ-М при нулевой отчетности, читайте в статье.

Нулевая СЗВ-М, когда генеральный директор – единственный учредительОтчетные сведения предоставляются по каждому из трудоустроенных на предприятии сотрудников. Может быть так, что трудовое соглашение не заключено ни с одним физическим лицом. Подается ли в этом случае в ПФР нулевая СЗВ-М в 2016 году?

Если генеральный директор компании является одновременно и ее единственным учредителем, законодательно он трудоустроен. С ним может быть не заключен трудовой договор, так как с юридической точки зрения для такого документа требуется две стороны. Заключать соглашение о трудоустройстве с самим собой директору-учредителю не нужно, но выплачивать за него страховые взносы предприятие обязано.

В связи с этим, предоставлять сведения в ПФР о нем необходимо. В противном случае на компанию будут наложены штрафные санкции.

Нулевая СЗВ-М у ИППредоставлять данные в Пенсионный Фонд РФ нужно по всем застрахованным лицам, с которыми заключены трудовые или гражданско-правовые соглашения, подразумевающие денежные вознаграждения с необходимостью отчислений страховых взносов.

Индивидуальный предприниматель платит за себя страховые взносы в ином порядке. Если он занимается предпринимательской деятельностью абсолютно один, то подавать отчет по форме СЗВ-М не нужно. В 2016 году ИП необходимо подавать нулевую СЗВ-М только если является работодателем для застрахованных лиц, но выплат с отчислениями в ПФР в отчетном месяце не производилось и договора составлены не были.

Нулевая СЗВ-М, когда предприятие не ведет финансово-хозяйственную деятельность Если компанией не ведется финансово-хозяйственная деятельность, она не освобождается от необходимости представлять в Пенсионный Фонд отчетность. Каждый квартал организация должна отчитываться о расчетах по страховым взносам. Когда деятельность не производится, отчеты в ПФР сдаются нулевые.

Если компанией не ведется финансово-хозяйственная деятельность, она не освобождается от необходимости представлять в Пенсионный Фонд отчетность. Каждый квартал организация должна отчитываться о расчетах по страховым взносам. Когда деятельность не производится, отчеты в ПФР сдаются нулевые.

Это означает, что хотя бы один сотрудник у компании есть (тот, кто наделен полномочиями подписывать отчетную документацию от лица организации). Значит на него должны быть представлены данные по форме СЗВ-М.

Как правило, на директора такой фирмы подается не нулевая СЗВ-М. При этом факт отсутствия финансово-хозяйственной деятельности, выплат страховых взносов, действующих трудовых и гражданско-правовых соглашений — не имеет значения. Сдать отчет СЗВ-М компания обязана.

Какими способами и куда сдавать нулевую СЗВ-М?Отчетность СЗВ-М предоставляется в Пенсионный Фонд в общем порядке. Данные необходимо подавать в территориальное отделение ПФР (там, где зарегистрирована организация, выступающая страхователем). Если у компании есть обособленные филиалы, то необходимо учитывать некоторые нюансы.

Отдельный филиал или подразделение не всегда сдает отчетность на своих работников самостоятельно. Для этого нужно соответствовать следующим параметрам:

Если все эти пункты соблюдены, то отдельное подразделение может сдавать отчет по форме СЗВ-М по месту своего фактического нахождения. Тогда в бланке отчета указываются данные обособленного филиала. Если подразделение не соответствует каким-либо их указанных параметров (например, заработная плата работникам начисляется в головной организации или филиал не имеет отдельного счета в банке), то все застрахованные лица включаются в общий отчет. Тогда документы в ПФР подаются по месту регистрации основной организации.

Формат подачи отчетности по форме СЗВ-М зависит от количества застрахованных лиц, указанных в бланке. Если их более 25, то отчет сдается только в электронном виде с подписью в цифровом формате. Когда застрахованных лиц не больше 24, по правилам на 2016 год, сдать не нулевую СЗВ-М можно по почте или лично на бумажном носителе.

Отчетность может сдать уполномоченный или законный представитель компании непосредственно в руки работнику ПФР. Если сдача отчета по форме СЗВ-М происходит посредством почты, рекомендуется отправлять документ заказным или ценным письмом. При этом обязательно производится опись вложенных бумаг.

Несмотря на различие в способах сдачи отчета СЗВ-М в зависимости от количества застрахованных лиц, если организация предоставит данные о более чем 25 сотрудниках на бумажном носителе, это не будет считаться нарушением.

Нулевая СЗВ-М в 2016: нужно ли сдавать

Нулевая СЗВ-М в 2016: бланк + образец

Штраф за несвоевременную сдачу отчетности в ФСС в 2016 году

Изменения в ЕНВД в 2016 году

Декларация по УСН

Платит ли ИП НДФЛ за себя?

РЎРөРіРҫРҙРҪСҸ СҖазлиСҮРҪСӢРө РәРҫРјРјРөСҖСҮРөСҒРәРёРө РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ, Р° РІ РҪРөРәРҫСӮРҫСҖСӢС… СҒР»СғСҮР°СҸС… вҖ“ Рё РёРҪРҙРёРІРёРҙСғалСҢРҪСӢРө РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөли РҙРҫлжРҪСӢ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө СҒРҙаваСӮСҢ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РІ СҖазлиСҮРҪСӢРө С„РҫРҪРҙСӢ.

Р’ СӮРҫРј СҮРёСҒР»Рө РІ РҹРӨР. РҪРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ РҝРҫРјРҪРёСӮСҢ Рҫ РҪРөРәРҫСӮРҫСҖСӢС… важРҪСӢС… РҪСҺР°РҪСҒах. Р’ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ СҚСӮРҫ РәР°СҒР°РөСӮСҒСҸ СҒРёСӮСғР°СҶРёР№, РәРҫРіРҙР° РәР°РәРҫР№ РәР°РәР°СҸ-лиРұРҫ РҝСҖРёРұСӢР»СҢ РҫСӮСҒСғСӮСҒСӮРІСғРөСӮ Рё СҒРҫСҒСӮавлСҸРөСӮСҒСҸ РҪСғР»РөРІР°СҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ.

РқРөСҖРөРҙРәРҫ РІРҫР·РҪРёРәР°РөСӮ РІРҫРҝСҖРҫСҒ РҝРҫ РҝРҫРІРҫРҙСғ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё СҒРҙР°СҮРё РҫСӮСҮРөСӮРҪРҫСҒСӮРё РІ СӮР°РәРҫРј СҒР»СғСҮР°Рө.

РЎРөРіРҫРҙРҪСҸ РұСғхгалСӮРөСҖСҒРәР°СҸ Рё РёРҪР°СҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РёРјРөСҺСӮ РҝСҖРё СҒРҫСҒСӮавлРөРҪРёРё СӮСҖРөРұСғСҺСӮ СҒРҫРұР»СҺРҙРөРҪРёСҸ РҪРөРәРҫСӮРҫСҖСӢС… РҪСҺР°РҪСҒРҫРІ. РҳР·СғСҮРёСӮСҢ РёС… РҪРөРҫРұС…РҫРҙРёРјРҫ Р·Р°РұлагРҫРІСҖРөРјРөРҪРҪРҫ.

РҳРҪР°СҮРө РІРөлиРәР° РІРөСҖРҫСҸСӮРҪРҫСҒСӮСҢ РҙРҫРҝСғСүРөРҪРёСҸ РҫСҲРёРұРҫРә Рё, РәР°Рә СҒР»РөРҙСҒСӮРІРёРө, РҪалРҫР¶РөРҪРёРө СҲСӮСҖафРҫРІ. РўСҖРөРұСғРөСӮСҒСҸ РёР·СғСҮРёСӮСҢ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢРө Р°РәСӮСӢ, РҫСҒРІРөСүР°СҺСүРёРө СҚСӮРҫСӮ РјРҫРјРөРҪСӮ.

РўР°Рә РәР°Рә РёС… РҪРөРІСӢРҝРҫР»РҪРөРҪРёРө, РҪРө СҒРҙР°СҮР° РҫСӮСҮРөСӮРҪРҫСҒСӮРё или СҒРҙР°СҮР° РҪРө РІРҫРІСҖРөРјСҸ РјРҫР¶РөСӮ РҝРҫСҒР»СғжиСӮСҢ РҝСҖРёСҮРёРҪРҫР№ РҪалРҫР¶РөРҪРёСҸ СҒРөСҖСҢРөР·РҪРҫР№ Р°РҙРјРёРҪРёСҒСӮСҖР°СӮРёРІРҪРҫР№ РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫСҒСӮРё.

Р§СӮРҫРұСӢ РёР·РұРөжаСӮСҢ СҖазлиСҮРҪРҫРіРҫ СҖРҫРҙР° Р·Р°СӮСҖСғРҙРҪРөРҪРёР№, важРҪРҫ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө Р·Р°РұлагРҫРІСҖРөРјРөРҪРҪРҫ СҖР°СҒСҒРјРҫСӮСҖРөСӮСҢ СҒР»РөРҙСғСҺСүРёРө РІРҫРҝСҖРҫСҒСӢ:

РЎ СҶРөР»СҢСҺ РёР·РұРөРіР°РҪРёСҸ СҖазРҪСӢС… Р·Р°СӮСҖСғРҙРҪРөРҪРёР№, СҒРІСҸР·Р°РҪРҪСӢС… СҒ С„РҫСҖРјРёСҖРҫРІР°РҪРёРөРј РҪСғР»РөРІРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё Рё РёРҪСӢРјРё РјРҫРјРөРҪСӮами, РҪРөРҫРұС…РҫРҙРёРјРҫ РұСғРҙРөСӮ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ СҖазРҫРұСҖР°СӮСҢСҒСҸ СҒ РҪРөРәРҫСӮРҫСҖСӢРјРё РҝРҫРҪСҸСӮРёСҸРјРё.

РӯСӮРҫ РәР°СҒР°РөСӮСҒСҸ РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ СҒР»РөРҙСғСҺСүРёС… РҫРҝСҖРөРҙРөР»РөРҪРёР№:

РқР° РҙР°РҪРҪСӢР№ РјРҫРјРөРҪСӮ РҝРҫРҙ СӮРөСҖРјРёРҪРҫРј В«РұСғхгалСӮРөСҖСҒРәР°СҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢВ»

РҹРҫРҪРёРјР°РөСӮСҒСҸ СҒРҫРІРҫРәСғРҝРҪРҫСҒСӮСҢ РұРҫР»СҢСҲРҫРіРҫ РәРҫлиСҮРөСҒСӮРІР° РҙР°РҪРҪСӢС…, РҫСӮСҖажаСҺСүРёС… РёРҪС„РҫСҖРјР°СҶРёСҺ Рҫ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫРј СҒРҫСҒСӮРҫСҸРҪРёРё РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ. РўР°РәР¶Рө РҫСӮСҖажаРөСӮСҒСҸ РҝРҫРҙСҖРҫРұРҪР°СҸ РёРҪС„РҫСҖРјР°СҶРёСҸ Рҫ СҖРөР·СғР»СҢСӮР°СӮах РҝСҖРҫРІРөРҙРөРҪРёСҸ С…РҫР·СҸР№СҒСӮРІРөРҪРҪРҫР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё Р·Р° РҫРҝСҖРөРҙРөР»РөРҪРҪСӢР№ РҫСӮСҮРөСӮРҪСӢР№ РҝРөСҖРёРҫРҙ. РҹСҖРё СҚСӮРҫРј РІСҒСҸ РёРҪС„РҫСҖРјР°СҶРёСҸ РҝСҖРөРҙРҫСҒСӮавлСҸРөСӮСҒСҸ РІ РІРёРҙРө СҒРҝРөСҶиалСҢРҪСӢС… СӮР°РұлиСҶ. РЎСғСүРөСҒСӮРІСғСҺСӮ РҫРҝСҖРөРҙРөР»РөРҪРҪСӢРө РҝСҖавила РІРөРҙРөРҪРёСҸ РұСғхгалСӮРөСҖСҒРәРҫРіРҫ СғСҮРөСӮР°. РһРҪРё СғСҒСӮР°РҪРҫРІР»РөРҪСӢ РҪР° Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪРҫРј СғСҖРҫРІРҪРө

РҹР°РәРөСӮ СҖазлиСҮРҪСӢС… СӮРёРҝРҫРІСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ, РҫРҪРё РІ СғСҒСӮР°РҪРҫРІР»РөРҪРҪРҫР№ РҪР° Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪРҫРј СғСҖРҫРІРҪРө С„РҫСҖРјРө РҙРҫлжРҪСӢ РҝСҖРөРҙРҫСҒСӮавлСҸСӮСҢСҒСҸ РІ РҫСӮСҮРөСӮРҪСӢРө РҝРөСҖРёРҫРҙСӢ РІ РҪалРҫРіРҫРІСғСҺ СҒР»СғР¶РұСғ. РўР°РәРёРө РҙРҫРәСғРјРөРҪСӮСӢ РҙРҫлжРҪСӢ СҒРҫРҙРөСҖжаСӮСҢ РҝРҫРҙСҖРҫРұРҪСғСҺ РёРҪС„РҫСҖРјР°СҶРёСҺ Рҫ РҪалРҫРіРҫРҫРұлагаРөРјРҫР№ РұазРө, Р° СӮР°РәР¶Рө СҒРҫСҒСӮРҫСҸРҪРёРё РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІ СҒамРҫРіРҫ СҺСҖРёРҙРёСҮРөСҒРәРҫРіРҫ лиСҶР° РҝРөСҖРөРҙ РіРҫСҒСғРҙР°СҖСҒСӮРІРҫРј. РўР°РәРёРө РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІР° РҝРҫРҙСҖазСғРјРөРІР°СҺСӮ СғРҝлаСӮСғ РҪалРҫРіРҫРІ РҫРҝСҖРөРҙРөР»РөРҪРҪРҫР№ РІРөлиСҮРёРҪСӢ

РһРұСҲРёСҖРҪСӢР№ РәРҫРјРҝР»РөРәСҒ РІСҒРөРІРҫР·РјРҫР¶РҪСӢС… РұСғмаг, РҫСӮСҖажаСҺСүРёР№ РёРҪС„РҫСҖРјР°СҶРёСҺ РІ СҒР»РөРҙСғСҺСүРёС… РҪР°РҝСҖавлРөРҪРёСҸС…:

РҡРҫРјРҝР»РөРәСҒ РҝСҖРөРҙРҫСҒСӮавлСҸРөРјСӢС… РҝРҫ РҪСғР»РөРІРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РҙР°РҪРҪСӢС… РҫРұСҲРёСҖРөРҪ. Р’ РҪРөРіРҫ РІРәР»СҺСҮРөРҪРҫ РјРҪРҫР¶РөСҒСӮРІРҫ РҙРҫРәСғРјРөРҪСӮРҫРІ. РҹРҫСӮРҫРјСғ РҪРөРҫРұС…РҫРҙРёРјРҫ РұСӢСӮСҢ РјР°РәСҒималСҢРҪРҫ РІРҪРёРјР°СӮРөР»СҢРҪСӢРј РҝСҖРё СҒРҫСҒСӮавлРөРҪРёРё.

РўР°Рә РәР°Рә РІ РҪРөРәРҫСӮРҫСҖСӢС… СҒР»СғСҮР°СҸС… РІРҫР·РјРҫР¶РҪРҫ РҪалРҫР¶РөРҪРёРө РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫСҒСӮРё РҪРө СӮРҫР»СҢРәРҫ Р°РҙРјРёРҪРёСҒСӮСҖР°СӮРёРІРҪРҫР№, РҪРҫ СӮР°РәР¶Рө СғРіРҫР»РҫРІРҪРҫР№.

Р•СҒли РәРҫРҪСӮСҖРҫлиСҖСғСҺСүРёР№ РҫСҖРіР°РҪ СғСҒРјРҫСӮСҖРёСӮ РҪалиСҮРёРө РәР°РәРёС…-лиРұРҫ РәРҫСҖСҖСғРҝСҶРёРҫРҪРҪСӢС… СҒС…РөРј РІ РҝСҖРөРҙСҒСӮавлРөРҪРҪСӢС… Р»РҫР¶РҪСӢС… РҙР°РҪРҪСӢС….

РҹРӨР вҖ“ РҫРҙРёРҪ РёР· РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢС… РІРҪРөРұСҺРҙР¶РөСӮРҪСӢС… С„РҫРҪРҙРҫРІ, РІ РәРҫСӮРҫСҖСӢР№ СҖР°РұРҫСӮРҫРҙР°СӮРөР»СҢ РҫРұСҸР·Р°РҪ РҙРөлаСӮСҢ РҫСӮСҮРёСҒР»РөРҪРёСҸ Р·Р° СҒРІРҫРёС… РҫфиСҶиалСҢРҪРҫ СӮСҖСғРҙРҫСғСҒСӮСҖРҫРөРҪРҪСӢС… СҖР°РұРҫСӮРҪРёРәРҫРІ .

РҹСҖРё СҚСӮРҫРј СӮСҖРөРұСғРөСӮСҒСҸ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРө РҝРөСҖРёРҫРҙСӢ РІСҖРөРјРөРҪРё, СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢРө Р·Р°РәРҫРҪРҫРј, РҙРөлаСӮСҢ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРө РҫСӮСҮРёСҒР»РөРҪРёСҸ РІ РҙР°РҪРҪСӢР№ С„РҫРҪРҙ. РўР°РәР¶Рө РҪРөРҫРұС…РҫРҙРёРјРҫ РҝСҖРөРҙСҒСӮавлСҸСӮСҢ СҒСӮР°СӮРёСҒСӮРёСҮРөСҒРәСғСҺ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ.

РЎСҖРҫРәРё СҒРҙР°СҮРё СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРөР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РІ РҹРӨР СғСҒСӮР°РҪРҫРІР»РөРҪСӢ РҪР° Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪРҫРј СғСҖРҫРІРҪРө. РқР° РҙР°РҪРҪСӢР№ РјРҫРјРөРҪСӮ СғСҒСӮР°РҪРҫРІР»РөРҪР° РөРҙРёРҪР°СҸ С„РҫСҖРјР° СҒРҫСҒСӮавлРөРҪРёСҸ РҫСӮСҮРөСӮРҪРҫСҒСӮРё СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРіРҫ СӮРёРҝР° РҙР»СҸ РҙР°РҪРҪРҫРіРҫ С„РҫРҪРҙР°.

ВажРҪРҫ РҝРҫРјРҪРёСӮСҢ Рҫ СҒР»РөРҙСғСҺСүРёС… РҪСҺР°РҪСҒах С„РҫСҖРјСӢ СӮР°РәРҫРіРҫ СҖРҫРҙР° РҫСӮСҮРөСӮРҪРҫСҒСӮРё:

РқРөРҫРұС…РҫРҙРёРјРҫ РҫРұРҫР·РҪР°СҮР°СӮСҢ РҝРөСҖРөСҮРёСҒР»РөРҪРёРө РІР·РҪРҫСҒРҫРІ СҒСӮСҖахРҫРІРҫРіРҫ С…Р°СҖР°РәСӮРөСҖР°

Р—Р° РҝСҖРҫСҲР»СӢР№ РҝРөСҖРёРҫРҙ СҒРҝРөСҶиалСҢРҪСӢРј РөРҙРёРҪСӢРј РҙРҫРәСғРјРөРҪСӮРҫРј вҖ“ РҝСҖРё СҚСӮРҫРј РҪРө СҒР»РөРҙСғРөСӮ РІСӢРҙРөР»СҸСӮСҢ РҫСӮРҙРөР»СҢРҪРҫ СҒСӮСҖахРҫРІСғСҺ/РҪР°РәРҫРҝРёСӮРөР»СҢРҪСғСҺ СҮР°СҒСӮСҢ

ВажРҪРҫ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРј РҫРұСҖазРҫРј РҫРұРҫР·РҪР°СҮР°СӮСҢ Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮСҢ РҝРҫ РІР·РҪРҫСҒам

Рҗ СӮР°РәР¶Рө РҙРҫРҝлаСӮ, СғРҝлаСӮР° СҒСӮСҖахРҫРІСӢС… РҫСӮСҮРёСҒР»РөРҪРёР№ Р·Р° 2010-2015 Рі. Рі.

Р’ РҪРҫРІРҫРј РҝРҫРҙСҖазРҙРөР»Рө С„РҫСҖРјСӢ 2.4

РһСӮСҖажаСҺСӮСҒСҸ РјР°РәСҒималСҢРҪРҫ РҝРҫРҙСҖРҫРұРҪРҫ СҒСӮСҖахРҫРІСӢРө РІР·РҪРҫСҒСӢ РҝРҫ РІСҒРөРІРҫР·РјРҫР¶РҪСӢРј РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢРј СӮР°СҖифам

Р’ РҝРҫРҙаваРөРјСӢС… СҒРІРөРҙРөРҪРёСҸС… РёРҪРҙРёРІРёРҙСғалСҢРҪРҫРіРҫ С…Р°СҖР°РәСӮРөСҖР°

РқРө РҫРұРҫР·РҪР°СҮР°РөСӮСҒСҸ СҒСғРјРјР° СғРҝлаСҮРөРҪРҪСӢС… РҝСҖРё СҚСӮРҫРј СҒСӮСҖахРҫРІСӢС… РҫСӮСҮРёСҒР»РөРҪРёР№

ВажРҪРҫ РҝРҫРјРҪРёСӮСҢ, СҮСӮРҫ РөР¶РөРіРҫРҙРҪРҫ РІ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢРө Р°РәСӮСӢ, СҖРөгламРөРҪСӮРёСҖСғСҺСүРёРө РІ СӮРҫРј СҮРёСҒР»Рө СҒСҖРҫРә СҒРҙР°СҮРё РҫСӮСҮРөСӮРҪРҫСҒСӮРё, РІРҪРҫСҒСҸСӮСҒСҸ СҖазлиСҮРҪРҫРіРҫ СҖРҫРҙР° РёР·РјРөРҪРөРҪРёСҸ.

РҹРҫСӮРҫРјСғ важРҪРҫ СҒР»РөРҙРёСӮСҢ Р·Р° РІСҒРөРјРё Р°РәСӮСғалСҢРҪСӢРјРё РёР·РјРөРҪРөРҪРёСҸРјРё. РўР°Рә РјРҫР¶РҪРҫ РёР·РұРөжаСӮСҢ Р·Р°СӮСҖСғРҙРҪРөРҪРёР№ СҒамРҫРіРҫ СҖазРҪРҫРіРҫ СӮРёРҝР°. Р”РҫРҝСғСҒРәР°РөСӮСҒСҸ СҒРҙаваСӮСҢ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРіРҫ СӮРёРҝР° РәР°Рә РІ РұСғмажРҪРҫРј РІРёРҙРө, СӮР°Рә Рё РІ СҚР»РөРәСӮСҖРҫРҪРҪРҫРј.

Р‘СғмажРҪР°СҸ С„РҫСҖРјР° РҙРҫРҝСғСҒРәР°РөСӮСҒСҸ СӮРҫР»СҢРәРҫ РІ РҫРіСҖР°РҪРёСҮРөРҪРҪРҫРј РәРҫлиСҮРөСҒСӮРІРө СҒР»СғСҮР°РөРІ. В РқР° СӮРөРәСғСүРёР№ РіРҫРҙ СғСҒСӮР°РҪРҫРІР»РөРҪСӢ РҫРҝСҖРөРҙРөР»РөРҪРҪСӢРө РҙР°СӮСӢ РҝРҫРҙР°СҮРё РҫСӮСҮРөСӮРҪРҫСҒСӮРё РІ СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјСӢР№ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢР№ С„РҫРҪРҙ:

Р•РҙРёРҪР°СҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РІ РұСғмажРҪРҫР№ С„РҫСҖРјРө

Р”РҫлжРҪР° РұСӢСӮСҢ РҝСҖРөРҙСҒСӮавлРөРҪР° РІ СӮРөСҖСҖРёСӮРҫСҖиалСҢРҪСӢРө РҫСҖРіР°РҪСӢ РҹРӨР РҪРө РҝРҫР·РҙРҪРөРө 15 СҮРёСҒла РјРөСҒСҸСҶР°, РәРҫСӮРҫСҖСӢР№ СҒР»РөРҙСғРөСӮ Р·Р° РҫСӮСҮРөСӮРҪСӢРј

Р•РҙРёРҪР°СҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РІ СҚР»РөРәСӮСҖРҫРҪРҪРҫР№ С„РҫСҖРјРө

Р”РҫлжРҪР° РұСӢСӮСҢ РҝСҖРөРҙСҒСӮавлРөРҪР° РІ РҹРӨР РҪРө РҝРҫР·РҙРҪРөРө 20-РіРҫ СҮРёСҒла РјРөСҒСҸСҶР°, СҒР»РөРҙСғСҺСүРөРіРҫ Р·Р° РҫСӮСҮРөСӮРҪСӢРј

РўР°РәР¶Рө СӮРҫСҮРҪРҫ РҫРұСҒСӮРҫРёСӮ РҙРөР»Рҫ СҒ РіРҫРҙРҫРІРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢСҺ. Р’ РұСғмажРҪРҫР№ С„РҫСҖРјРө РҪРөРҫРұС…РҫРҙРёРјРҫ РҝСҖРөРҙСҒСӮавлСҸСӮСҢ РҙРҫРәСғРјРөРҪСӮСӢ РҪРө РҝРҫР·РҙРҪРөРө 15-РіРҫ СҮРёСҒла РҝРөСҖРёРҫРҙР°, СҒР»РөРҙСғСҺСүРөРіРҫ Р·Р° РҫСӮСҮРөСӮРҪСӢРј.

РӯСӮРҫ РәР°СҒР°РөСӮСҒСҸ РіРҫРҙР°, РәРІР°СҖСӮала, РёРҪРҫРіРҫ РҫСӮСҖРөР·РәР° РІСҖРөРјРөРҪРё. ДлСҸ СҚР»РөРәСӮСҖРҫРҪРҪРҫР№ С„РҫСҖРјСӢ СҒСҖРҫРә СӮР°РәР¶Рө СҒРҫС…СҖР°РҪСҸРөСӮСҒСҸ вҖ“ РҪРө РҝРҫР·РҙРҪРөРө 20-РіРҫ СҮРёСҒла.

РЎСғСүРөСҒСӮРІСғСҺСүРёРө С„РҫСҖРјСӢ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РІ РҹРӨР РІ 2016 РіРҫРҙСғ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

ВажРҪРҫ РҝРҫРјРҪРёСӮСҢ, СҮСӮРҫ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РІ СҚР»РөРәСӮСҖРҫРҪРҪРҫР№ С„РҫСҖРјРө РҙРҫлжРҪР° РҝСҖРөРҙСҒСӮавлСҸСӮСҢСҒСҸ РІСҒРөРјРё РҳРҹ Рё РҫСҖРіР°РҪРёР·Р°СҶРёСҸРјРё, РәРҫСӮРҫСҖСӢРө Р·Р°РәР»СҺСҮили СӮСҖСғРҙРҫРІСӢРө РҙРҫРіРҫРІРҫСҖР° СҒ 25 Рё РұРҫР»РөРө СҖР°РұРҫСӮРҪРёРәами. Р•СҒли СҮРёСҒР»РөРҪРҪРҫСҒСӮСҢ РјРөРҪРөРө вҖ“ СҒРҙР°РөСӮСҒСҸ РІ РұСғмажРҪРҫР№ С„РҫСҖРјРө.

РқР° 2016 РіРҫРҙ СғСҒСӮР°РҪавливаСҺСӮСҒСҸ СҒР»РөРҙСғСҺСүРёРө СҒСҖРҫРәРё СҒРҙР°СҮРё РҫСӮСҮРөСӮРҪРҫСҒСӮРё РІ РұСғмажРҪРҫР№ С„РҫСҖРјРө

15 С„РөРІСҖалСҸ;

16 РјР°СҸ;

15 авгСғСҒСӮР°;

15 РҪРҫСҸРұСҖСҸ

ДлСҸ СҚР»РөРәСӮСҖРҫРҪРҪРҫР№ С„РҫСҖРјСӢ СғСҒСӮР°РҪавливаСҺСӮСҒСҸ СҒР»РөРҙСғСҺСүРёРө СҒСҖРҫРәРё

20 С„РөРІСҖалСҸ;

20 РјР°СҸ;

22 авгСғСҒСӮР°;

21 РҪРҫСҸРұСҖСҸ

РқСғР»РөРІР°СҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РІ РҹРөРҪСҒРёРҫРҪРҪСӢР№ С„РҫРҪРҙ Р РӨ РҙРҫлжРҪР° СҒРҙаваСӮСҢСҒСҸ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢРјРё РҪР° Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪРҫРј СғСҖРҫРІРҪРө РҝСҖавилами.

РқР° РҙР°РҪРҪСӢР№ РјРҫРјРөРҪСӮ РҫСҒРҪРҫРІРҫРҝРҫлагаСҺСүРёРјРё РҪРҫСҖРјР°СӮРёРІРҪРҫ-РҝСҖавРҫРІСӢРјРё РҙРҫРәСғРјРөРҪСӮами СҸРІР»СҸСҺСӮСҒСҸ СҒР»РөРҙСғСҺСүРёРө:

РһРҝСғРұлиРәРҫРІР°РҪРҫ РІ Р РҫСҒСҒРёР№СҒРәРҫР№ газРөСӮРө в„–41 РҫСӮ 21.02.14 Рі.

РӨРөРҙРөСҖалСҢРҪСӢР№ Р·Р°РәРҫРҪ в„–212-РӨР— РҫСӮ 24.07.09 Рі.

РһСҒРҪРҫРІРҫРҝРҫлагаСҺСүРёРј РҪРҫСҖРјР°СӮРёРІРҪРҫ-РҝСҖавРҫРІСӢРј РҙРҫРәСғРјРөРҪСӮРҫРј, РәРҫСӮРҫСҖСӢР№ СҖРөРіСғлиСҖСғРөСӮ РІРҫРҝСҖРҫСҒ РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҸ РҫСӮСҮРөСӮРҪРҫСҒСӮРё СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРіРҫ СӮРёРҝР°, СҸРІР»СҸРөСӮСҒСҸ РёРјРөРҪРҪРҫ РӨРөРҙРөСҖалСҢРҪСӢР№ Р·Р°РәРҫРҪ в„–212-РӨР—.

РқаиРұРҫР»РөРө СҒСғСүРөСҒСӮРІРөРҪРҪСӢРјРё СҒСӮР°СӮСҢСҸРјРё СҸРІР»СҸСҺСӮСҒСҸ СҒР»РөРҙСғСҺСүРёРө:

РҡСӮРҫ СҸРІР»СҸРөСӮСҒСҸ РҝлаСӮРөР»СҢСүРёРәРҫРј СҒСӮСҖахРҫРІСӢС… РІР·РҪРҫСҒРҫРІ Рё РҫРұСҸР·Р°РҪ РҙРөлаСӮСҢ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРө РҫСӮСҮРёСҒР»РөРҪРёСҸ

РҡР°Рә РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ СғСҮРөСӮ СҖазлиСҮРҪРҫРіРҫ СҖРҫРҙР° СҒСӮСҖахРҫРІСӢС… РҫСӮСҮРёСҒР»РөРҪРёР№

Р§СӮРҫ СҸРІР»СҸРөСӮСҒСҸ РҫРұСҠРөРәСӮРҫРј РҫРұР»РҫР¶РөРҪРёСҸ СҒСӮСҖахРҫРІСӢРјРё РІР·РҪРҫСҒами

База РҙР»СҸ РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ РҪР°СҮРёСҒР»РөРҪРёР№ СҒСӮСҖахРҫРІСӢС… РІР·РҪРҫСҒРҫРІ РІ РҹРөРҪСҒРёРҫРҪРҪСӢР№ С„РҫРҪРҙ Р РӨ

РҡР°РәРёРө СҒСғРјРјСӢ РҪРө РҙРҫлжРҪСӢ РІРәР»СҺСҮР°СӮСҢСҒСҸ РІ СҖР°СҒСҮРөСӮ РҝСҖРё РІСӢСҮРёСҒР»РөРҪРёРё РҫРұСҸР·Р°СӮРөР»СҢРҪСӢС… СҒСӮСҖахРҫРІСӢС… РҝлаСӮРөР¶РөР№

Р§СӮРҫ СӮР°РәРҫРө СҖР°СҒСҮРөСӮ Рё СҮСӮРҫ РҝСҖРөРҙСҒСӮавлСҸРөСӮ СҒРҫРұРҫР№ РІРөлиСҮРёРҪР° РҫСӮСҮРөСӮРҪРҫРіРҫ РҝРөСҖРёРҫРҙР°

РҡР°Рә РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РҫРҝСҖРөРҙРөР»РөРҪРёРө РҙР°СӮСӢ РІСӢРҝлаСӮ, Р° СӮР°РәР¶Рө СҖазлиСҮРҪРҫРіРҫ СҖРҫРҙР° РёРҪСӢС… РІРҫР·РҪагСҖажРҙРөРҪРёР№

Р’СҒРөРІРҫР·РјРҫР¶РҪСӢРө СӮР°СҖРёС„СӢ СҒСӮСҖахРҫРІСӢС… РІР·РҪРҫСҒРҫРІ

РҹРөСҖРөСҮРёСҒР»СҸСҺСӮСҒСҸ РІСҒРө РҝСҖава, Р° СӮР°РәР¶Рө РҫРұСҸР·Р°РҪРҪРҫСҒСӮРё РҝлаСӮРөР»СҢСүРёРәРҫРІ РІР·РҪРҫСҒРҫРІ СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРіРҫ СӮРёРҝР°

РҡР°РәРёРө РёРјРөРҪРҪРҫ СғСҮСҖРөР¶РҙРөРҪРёСҸ РҙРҫлжРҪСӢ РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢ РәРҫРҪСӮСҖРҫР»СҢ Р·Р° РҫСҒСғСүРөСҒСӮРІР»РөРҪРёРөРј РҫРҝлаСӮСӢ СҒСӮСҖахРҫРІСӢС… РІР·РҪРҫСҒРҫРІ

РҡР°РәРёРө СҒСғСүРөСҒСӮРІСғСҺСӮ РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІР° РҙРҫлжРҪРҫСҒСӮРҪСӢС… лиСҶ РҝРҫ РІРөРҙРөРҪРёСҺ РәРҫРҪСӮСҖРҫР»СҸ Р·Р° СҖР°СҒСҮРөСӮРҫРј РІР·РҪРҫСҒРҫРІ Рё РёС… РҝРҫСҒР»РөРҙСғСҺСүРөРјСғ РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҺ

РһСӮРҙРөР»СҢРҪРҫРіРҫ РІРҪРёРјР°РҪРёСҸ Р·Р°СҒР»СғживаРөСӮ РіР».в„–5 РӨРөРҙРөСҖалСҢРҪРҫРіРҫ Р·Р°РәРҫРҪР° в„–212-РӨР—. РһРҪР° РҫСҒРІРөСүР°РөСӮ РІРҫРҝСҖРҫСҒ РәРҫРҪСӮСҖРҫР»СҸ Р·Р° СғРҝлаСӮРҫР№ РІСҒРөС… СҒСӮСҖахРҫРІСӢС… РІР·РҪРҫСҒРҫРІ.

РҳРјРөРҪРҪРҫ СҚСӮРҫСӮ РҪРҫСҖРјР°СӮРёРІРҪРҫ-РҝСҖавРҫРІРҫР№ РҙРҫРәСғРјРөРҪСӮ СҖРөгламРөРҪСӮРёСҖСғРөСӮ РІСҒРө РҪаиРұРҫР»РөРө СҒСғСүРөСҒСӮРІРөРҪРҪСӢРө РІРҫРҝСҖРҫСҒСӢ.

РқСғР»РөРІРҫР№ РҫСӮСҮРөСӮ РІ РҹРӨР РІ 2016 РіРҫРҙСғ РөР¶РөРјРөСҒСҸСҮРҪРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ РұСғРҙРөСӮ СҒРҙаваСӮСҢ РІ СғСҒСӮР°РҪРҫРІР»РөРҪРҪРҫР№ С„РҫСҖРјРө. РқР° РҙР°РҪРҪСӢР№ РјРҫРјРөРҪСӮ СӮР°РәРҫР№ С„РҫСҖРјР°СӮ РҙРҫРәСғРјРөРҪСӮР° РҫРұРҫР·РҪР°СҮР°РөСӮСҒСҸ РәР°Рә Р РЎР’-1 .

РһРҪ РІРәР»СҺСҮР°РөСӮ РІ СҒРөРұСҸ РұРҫР»СҢСҲРҫРө РәРҫлиСҮРөСҒСӮРІРҫ СҒамСӢС… СҖазРҪСӢС… РҙР°РҪРҪСӢС…. РқРөРҫРұС…РҫРҙРёРјРҫ РұСғРҙРөСӮ РҝРҫ РІРҫР·РјРҫР¶РҪРҫСҒСӮРё РёР·РұРөРіР°СӮСҢ РҪР°СҖСғСҲРөРҪРёСҸ С„РҫСҖРјР°СӮР°. РўР°Рә РәР°Рә СҖР°РұРҫСӮРҪРёРәами РҹРӨР РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РҝСҖРёСҒСӮалСҢРҪР°СҸ РҝСҖРҫРІРөСҖРәР° РҙРҫРәСғРјРөРҪСӮРҫРІ СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРіРҫ СӮРёРҝР°.

РҹСҖРөР¶РҙРө, СҮРөРј РҝСҖРёСҒСӮСғРҝРёСӮСҢ Рә СҒРҙР°СҮРө РҫСӮСҮРөСӮРҪРҫСҒСӮРё, РҪРөРҫРұС…РҫРҙРёРјРҫ РұСғРҙРөСӮ СҖР°СҒСҒРјРҫСӮСҖРөСӮСҢ СҒР»РөРҙСғСҺСүРёРө РҫСҒРҪРҫРІРҫРҝРҫлагаСҺСүРёРө РІРҫРҝСҖРҫСҒСӢ:

РҹРөСҖРөСҮРөРҪСҢ РІСҒРөС… РҪРөРҫРұС…РҫРҙРёРјСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ РҙР»СҸ С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ РҫСӮСҮРөСӮРҪРҫСҒСӮРё СғСҒСӮР°РҪРҫРІР»РөРҪ РҪР° Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪРҫРј СғСҖРҫРІРҪРө.

Р’ РҹРӨР РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёР№ СҒСҖРҫРә СӮСҖРөРұСғРөСӮСҒСҸ РҝСҖРөРҙСҒСӮавиСӮСҢ СҒР»РөРҙСғСҺСүРёРө РҙРҫРәСғРјРөРҪСӮСӢ (Р·Р° РҝРөСҖРІСӢР№ РәРІР°СҖСӮал):

ДаРҪРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ РІРәР»СҺСҮР°РөСӮ РІ СҒРөРұСҸ РјР°РәСҒималСҢРҪРҫ РҝРҫРҙСҖРҫРұРҪСӢРө СҒРІРөРҙРөРҪРёСҸ РҫРұ РҫСҖРіР°РҪРёР·Р°СҶРёРё, РәРҫСӮРҫСҖР°СҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РҝСҖРөРҙСҒСӮавлСҸРөСӮ

Р РЎР’-1 (СҖазРҙРөР» 6)

Р’РәР»СҺСҮР°РөСӮ РІ СҒРөРұСҸ РұРҫР»СҢСҲРҫРө РәРҫлиСҮРөСҒСӮРІРҫ СҒРІРөРҙРөРҪРёР№ РҝРҫ СҒРҫСӮСҖСғРҙРҪРёРәам, СӮР°РәР¶Рө РҫСӮСҖажаСҺСӮСҒСҸ РҙР°РҪРҪСӢРө РЎР—Р’-6-4

РқР°РҝСҖРёРјРөСҖ, Р·Р° РәР°РәРҫР№-лиРұРҫ РҫРҙРёРҪ РәРІР°СҖСӮал РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРіРҫ СӮРёРҝР° РұСғРҙРөСӮ РІРәР»СҺСҮР°СӮСҢ РІ СҒРөРұСҸ РҝР°СҮРәСғ лиСҒСӮРҫРІ Р РЎР’-1 РҝРҫ СҒамРҫР№ РҫСҖРіР°РҪРёР·Р°СҶРёРё, Р° СӮР°РәР¶Рө Р РЎР’-1 СҖазРҙРөР» 6 РҝРҫ СҒРҫСӮСҖСғРҙРҪРёРәам.

РӨРҫСҖРјР°СӮСӢ РҙР°РҪРҪСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ СғСҒСӮР°РҪРҫРІР»РөРҪСӢ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪРҫ. РҳС… РҪР°СҖСғСҲРөРҪРёРө РјРҫР¶РөСӮ РҝСҖРёРІРөСҒСӮРё Рә РҫСӮРәазСғ РҹРӨР РҝСҖРёРҪСҸСӮСҢ РҙРҫРәСғРјРөРҪСӮСӢ Рә РҫСӮСҮРөСӮРҪРҫСҒСӮРё.