Рейтинг: 4.4/5.0 (1870 проголосовавших)

Рейтинг: 4.4/5.0 (1870 проголосовавших)Категория: Бланки/Образцы

1. Оформление приказа о восстановлении работника на работе

Достаточным условием для восстановления работника на работе является допущение его к работе и отмена приказа об увольнении. Отмена приказа об увольнении производится путем издания приказа, в котором указывается причина отмены приказа, реквизиты решения суда и иные необходимые условия.

На практике многие работодатели предпочитают издать дополнительный приказ - о восстановлении на работе. Поскольку унифицированная форма такого приказа не утверждена, организация может разработать ее самостоятельно.

В приказе следует указать Ф.И.О. восстанавливаемого работника, основание восстановления (решение суда), должность, на которую восстанавливается работник, и дату восстановления. Если не издан отдельный приказ об отмене приказа об увольнении, в документ также можно включить пункты об отмене приказа об увольнении.

Если приказ о восстановлении оформляется после вступления судебного решения в законную силу, то на основании этого решения в нем дополнительно можно указать:

В то же время отдельным приказом, издаваемым после вступления решения в законную силу (в том числе и по результатам обжалования), можно оформить выплаты за вынужденный прогул и моральный вред.

С приказом об отмене приказа об увольнении работника нужно ознакомить под роспись. При отказе от подписания приказа составляется соответствующий акт.

Если работник был ознакомлен с приказом о восстановлении на работе по решению суда но к работе не приступил.

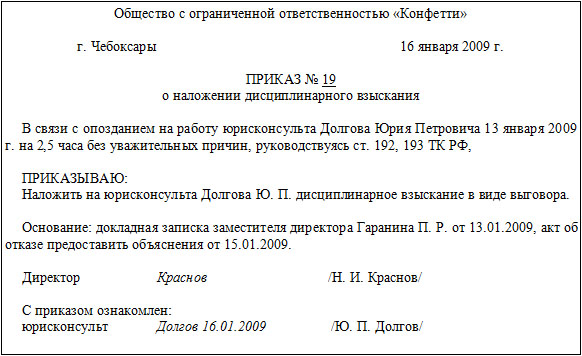

Работодатель вправе инициировать процедуру увольнения в связи с совершением работником дисциплинарного проступка в виде прогула согласно порядку, предусмотренному ст. ст. 192. 193 ТК РФ.

В соответствии со ст. 396 ТК РФ решение о восстановлении на работе незаконно уволенного работника подлежит немедленному исполнению.

Если работодатель предоставил работнику работу, обусловленную трудовым договором, но последний не приступил к работе, то работодатель должен составить соответствующий акт и сделать необходимые отметки в табеле учета рабочего времени (проставить буквенный "НН" или цифровой "30" код). Это позволит работодателю документально подтвердить отсутствие работника на рабочем месте.

В случае отсутствия работника на рабочем месте без уважительных причин в течение всего рабочего дня (смены) или более четырех часов подряд в течение рабочего дня (смены) работодатель вправе применить к нему дисциплинарное взыскание, вплоть до увольнения. Однако до издания соответствующего приказа с работника необходимо затребовать объяснения ( ч. 1 ст. 193 ТК РФ).

Таким образом, работодатель не вправе оформить расторжение трудового договора с работником до его появления на работе и получения объяснения.

1.1. Оформление отношений с работником, замещающим должность восстановленного работника

Восстановление лица на работе является основанием для увольнения работника, принятого на место восстанавливаемого ( п. 10 ст. 77 и п. 2 ч. 1 ст. 83 ТК РФ). Однако увольнение допускается, только если перевести такого работника (с его письменного согласия) на другую работу невозможно. Таким образом, работнику, замещающему должность восстановленного работника, необходимо предложить другую имеющуюся работу. В случае его отказа от перевода трудовой договор с ним прекращается, и ему выплачивается выходное пособие в размере двухнедельного среднего заработка ( ч. 3 ст. 178 ТК РФ).

1.2. Восстановление работника при отсутствии в штатном расписании должности, которая указана в его трудовом договоре

Восстановление на работе подразумевает допуск работника к выполнению той трудовой функции, которая указана в трудовом договоре. При этом данная должность должна быть отражена в штатном расписании.

Поэтому, если на момент восстановления работника должности, в которой он восстановлен, в штатном расписании уже нет, одновременно с восстановлением работодатель обязан внести соответствующие изменения в штатное расписание или утвердить новое. Об этом издается соответствующий приказ.

В противном случае организацию могут привлечь к административной ответственности за нарушение трудового законодательства ( ст. 5.27 КоАП РФ).

Понятия "вне штата" или "за штатом" в трудовом законодательстве отсутствуют. Следовательно, работодатель обязан ввести в штатное расписание должность, в которой восстанавливается работник.

2. Оформление трудовой книжки при восстановлении работника на работе

При восстановлении работника на работе запись о его увольнении нужно аннулировать. Это делается путем признания ее недействительной. При этом записи делаются следующим образом:

Работник имеет право потребовать выдать ему дубликат трудовой книжки без внесения в него записи, признанной недействительной. В таком случае на первой странице (титульном листе) прежней трудовой книжки пишется: "Взамен выдан дубликат" - с указанием его серии и номера, а в правом верхнем углу первой страницы новой трудовой книжки делается надпись: "Дубликат".

3. Оформление личной карточки при восстановлении работника на работе

Запись об увольнении восстанавливаемого работника, сделанную в его личной карточке, нужно исправить. Однако порядок внесения изменений в личную карточку при восстановлении работника в законодательстве не определен. Поэтому достаточно зачеркнуть запись об увольнении (разд. XI), а в разд. X "Дополнительные сведения" указать, что работник восстановлен по решению суда, отразив его реквизиты.

Время вынужденного прогула при незаконном увольнении и последующем восстановлении на прежней работе входит в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск ( абз. 4 ч. 1 ст. 121 ТК РФ).

4. Оформление табеля учета рабочего времени при восстановлении работника на работе

В табеле учета рабочего времени (унифицированная форма N Т-13 ) период, прошедший с момента увольнения работника, отмечается кодом ПВ "Время вынужденного прогула в случае признания увольнения, перевода на другую работу или отстранения от работы незаконными с восстановлением на прежней работе" или цифровым кодом 22.

Строй Климат. Купить кондиционеры в Нижнем Новгороде, помогут специалисты компании Строй Климат.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Пенсионный фонд утвердил формы персонифицированной отчетности

Пенсионный фонд утвердил формы персонифицированной отчетности

Нужна ли профессия бухгалтера?

Нужна ли профессия бухгалтера?

По мнению экспертов, профессия бухгалтера в нынешнем виде скоро может перестать быть востребованной на рынке труда, а то и вовсе исчезнуть.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 20 мая 2013 г.

На вопросы отвечала М.Г. Мошкович, юрист

Восстанавливаем работника на работе по решению судаЕсли бывший работник организации докажет в суде незаконность своего увольнения, то его могут восстановить на работе. Тогда у бухгалтера и кадровика возникнет масса проблем: с предоставлением отпуска восстановленному работнику, с увольнением сотрудника, занявшего вакантное место, с корректировкой табеля и др. Сегодня мы ответим на вопросы наших читателей на эту непростую тему.

Мировое соглашение имеет силу судебного решенияА.И. Петренко, г. Мурманск

Судебный спор с работником закончился заключением мирового соглашения, в соответствии с которым мы должны восстановить его на работе как незаконно уволенного.

Мировое соглашение утверждено определением суда. Вправе ли мы на этом основании уволить нового работника, которого уже приняли на место уволенного? Ведь согласно ТК РФ основание для увольнения — это «решение», а не «определение » п. 2 ч. 1 ст. 83 ТК РФ.

: Вы обязаны восстановить уволенного работника и вправе уволить вновь принятого. Мировое соглашение, утвержденное определением суда, имеет такую же силу, как и судебное решени е ч. 3 ст. 173 ГПК РФ ; п. 15 Постановления Пленума ВС от 24.06.2008 № 11. Ведь формы судебных постановлений могут быть разными — не только решение, но и определение, судебный приказ, постановлени е ст. 13 ГПК РФ. Но все они для вас обязательны.

: Вы обязаны восстановить уволенного работника и вправе уволить вновь принятого. Мировое соглашение, утвержденное определением суда, имеет такую же силу, как и судебное решени е ч. 3 ст. 173 ГПК РФ ; п. 15 Постановления Пленума ВС от 24.06.2008 № 11. Ведь формы судебных постановлений могут быть разными — не только решение, но и определение, судебный приказ, постановлени е ст. 13 ГПК РФ. Но все они для вас обязательны.

Однако не забывайте, что уволить нового работника можно только после предложения ему других вакансий, имеющихся у вашей организации в данной местности (населенном пункте ) ст. 83 ТК РФ ; п. 16 Постановления Пленума ВС от 17.03.2004 № 2. Причем не только тех, которые соответствуют его квалификации, но и нижестоящих (нижеоплачиваемых). Предлагать вакансии в другой местности нужно, только если это предусмотрено коллективным/трудовым договором или соглашениями. Предложение вакансий и отказ от них нужно оформить в письменной форме.

Если вы все-таки будете увольнять работника, то не забудьте выплатить ему выходное пособие в размере двухнедельного среднего заработк а ст. 178 ТК РФ. При этом удерживать излишне начисленные отпускные (если они были выплачены) из расчетных сумм нельз я ст. 137 ТК РФ.

Беременность — не препятствие для увольнения в связи с восстановлением другого работникаИ.Р. Семенова, г. Лермонтов

На месте уволенного работника у нас работает беременная женщина. А он восстановился по решению суда. Как быть, ведь ее же нельзя уволить?

: Увы, можно. В период беременности женщина не может быть уволена только по инициативе администраци и п. 1 ст. 261 ТК РФ. А при увольнении в связи с восстановлением другого работника инициативы администрации нет. Такое обстоятельство считается не зависящим от воли сторо н п. 2 ч. 1 ст. 83 ТК РФ. Но если руководитель заинтересован в этой сотруднице, он может предложить ей перевод на другую работу.

О.И. Колосова, г. Москва

Мировой судья лишил нашего водителя прав на год за «вождение в нетрезвом виде», и мы его уволили в связи с лишением специального прав а п. 9 ч. 1 ст. 83 ТК РФ. А теперь суд надзорной инстанции признал решение мирового судьи незаконным и отменил его. Водитель требует восстановить его на работе, а мы не можем — уже взяли другого человека на его место. Обязаны ли мы восстанавливать уволенного водителя?

: Нет. Судебное решение об отмене постановления мирового судьи само по себе вас ни к чему не обязывает. Если работник хочет восстановиться на работе, то он должен требовать этого в судебном порядке.

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“ Работодатель обязан восстановить работника на работе, только если вопрос о восстановлении являлся предметом рассмотрения в суде и об этом было принято судебное решени е ст. 394 ТК РФ. В этом случае возникает и обязанность работодателя начислить и выплатить работнику заработную плату за время вынужденного прогул а ”.

В этом случае у вас появится и законное основание для увольнения вновь принятого сотрудник а п. 2 ч. 1 ст. 83 ТК РФ.

Вынужденный прогул нужно отразить в табелеА.А. Стасюк, г. Пермь

Мы уволили работника за прогул, но суд признал незаконным это решение и обязал нас восстановить его на работе. Как отразить это в табеле?

: Если есть возможность, то нужно внести исправления в табель, если нет (по причине отсутствия места) — то сделайте новый табель с учетом изменений за соответствующий период.

Период отсутствия работника (начиная с первого дня после увольнения и заканчивая последним днем перед восстановлением) отметьте кодом ПВ «Время вынужденного прогула в случае признания увольнения, перевода на другую работу или отстранения от работы незаконными с восстановлением на прежней работе» или цифровым кодом 22 Постановление Госкомстата от 05.01.2004 № 1.

Период прогула нужно корректировать только в том случае, если суд признал причины отсутствия на работе уважительными. Так, если у работника обнаружился оплачиваемый больничный, то замените дни прогулов буквенным кодом Б или цифровым 19. Если же причина восстановления иная, к примеру процедурные нарушения при увольнении, то в этой части можно ничего не менять.

Восстановленный работник не вышел на работу — это прогулМ.М. Верещагина, г. Чебоксары

Восстановленный через суд работник на работу не вышел и передал заявление об увольнении по собственному желанию. Как отразить дни его отсутствия после восстановления в табеле?

: Вы можете проставить буквенный код НН «Отсутствие по невыясненным причинам» или цифровой 30 на период со дня допуска работника к работе до дня увольнения. И помните, что решение суда о восстановлении обязательно не только для работодателя, но и для самого работника. Он обязан выйти на работу, а после подачи заявления об увольнении по собственному желанию отработать 2 недели (если администрация не согласна отпустить его раньше ) ст. 80 ТК РФ.

Поэтому если восстановленный работник извещен о том, что его допустили к работе, но не приходит, то это повод начинать процедуру увольнения его за прогул.

Период вынужденного прогула включается в отпускной стажО.И. Верницкий, г. Омск

Мы выплатили работнику все суммы, указанные в решении суда: средний заработок за несколько месяцев вынужденного прогула и компенсацию морального вреда. Но он проработал неделю после восстановления и теперь увольняется. Какие выплаты ему положены?

: Ему полагаются обычные выплаты при увольнении по собственному желанию:

А.В. Селезнева, г. Казань

Работник был уволен 18 июня 2012 г. за неоднократное неисполнение должностных обязанностей. С 8 апреля 2013 г. он восстановлен в прежней должности по решению суда. Теперь он требует предоставить ему оплачиваемый отпуск за время вынужденного прогула, а у нас сейчас нет такой возможности.

В течение какого периода после восстановления организация обязана предоставить работнику отпуск за время вынужденного прогула?

: Отпуск предоставляется не за период вынужденного прогула, а за рабочий год. Восстановление на работе означает восстановление всех трудовых прав работник а Письмо Роструда от 14.06.2012 № 853-6-1. Поэтому период вынужденного прогула считается периодом работ ы ст. 121 ТК РФ. а рабочий год отсчитывается как у всех — с даты приема на работу (а не с даты восстановления).

Период вынужденного прогула учитывается при оценке «отпускных» прав восстановленного работника. Поэтому отпуск должен быть предоставлен ему до конца текущего рабочего года (считая с даты первичного приема на работу).

Право на отпуск восстановившийся работник имеет в общем порядке. В графике этого работника нет (по причине увольнения). Поэтому следует исходить из того, что отпуск должен предоставляться ежегодн о ст. 122 ТК РФ. То есть — не позднее окончания текущего рабочего года, если у работника нет права на льготу на предоставление отпуска в любое удобное для него врем я ст. 123 ТК РФ.

Предположим, текущий рабочий год вашего работника — это период с 1 июля 2012 г. по 30 июня 2013 г. Следовательно, отпуск за него должен быть предоставлен не позднее 30 июня 2013 г. Перенести его на следующий рабочий год можно только при наличии двух услови й ст. 124 ТК РФ.

А.Е. Осадчая, г. Волгоград

Нашего водителя восстановили на работе на основании предписания инспектора труда. После чего был суд, который признал это предписание незаконным и отменил его. Но за это время сменилось руководство, и новый директор уже не хочет увольнять работника. Как это правильно оформить?

: Формально вы должны сначала уволить работника после вступления в законную силу решения суд а п. 11 ч. 1 ст. 83 ТК РФ. а затем принять его на работу, как обычно. Такого же мнения придерживаются и в Роструде.

“ Положения п. 11 ч. 1 ст. 83 ТК РФ о том, что трудовой договор подлежит прекращению при отмене решения суда о восстановлении на работе, носят императивный характер. После расторжения трудового договора с работником может быть заключен новый трудовой догово р ”.

ШКЛОВЕЦ Иван Иванович

Федеральная служба по труду и занятости

Конечно, если работник согласен продолжить у вас работать, то проще всего было бы ничего не оформлять. Но тогда возникает риск, что какой-нибудь ретивый инспектор оштрафует вас потом за нарушение ТК ст. 5.27 КоАП РФ.

Восстановленный работник не должен возвращать компенсацию за отпускЕ.А. Бунько, г. Санкт-Петербург

При увольнении работнику была выплачена компенсация за не использованный им отпуск. Должен ли работник после восстановления на работе по судебному решению вернуть данную компенсацию работодателю?

: Обязанности такой нет, вы можете только предложить работнику это сделать добровольно. Оснований для удержания ранее выплаченной компенсации из зарплаты восстановленного работника либо из иных начисленных выплат тоже нет ст. 137 ТК РФ.

Однако Роструд считает возможным зачесть выплаченную сумму при предоставлении следующего отпуска. Ведь она компенсировала часть не использованного работником отпуска, а теперь работник эту часть используе т Письмо Роструда от 14.06.2012 № 853-6-1. То есть вам надо будет сделать новый расчет отпускных на тот момент, когда работник пойдет в отпуск, и вычесть из начисленной суммы ранее выплаченную компенсацию.

В случае восстановления работника нужно внести новую запись в книгу учета движения трудовых книжекВ.М. Челищева, г. Ижевск

Как правильно внести в книгу учета движения трудовых книжек сведения о трудовой книжке восстановленного работника?

: Этот вопрос в законодательстве не урегулирован. Поскольку данная книга учета отражает не прием/увольнение, а только движение трудовых книжек, то представляется, что отметку о выдаче трудовой книжки в день увольнени я п. 41 Правил, утв. Постановлением Правительства от 16.04.2003 № 225 аннулировать не нужно. Ведь она действительно выдавалась работнику и не хранилась в организации в период его отсутствия.

После восстановления работника и передачи трудовой книжки в кадровую службу сделайте в книге учета новую запись под очередным порядковым номером с пометкой о том, что работник восстановлен на работе.

А в графе 9 книги учета движения трудовых книжек (предназначенной для указания реквизитов документа о приеме на работу) надо указать данные приказа о восстановлении на работе. К примеру, так: «28.01.2013 № 20-К (о восстановлении на работе)».

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Кадры / оплата труда »: 2016 г.05 Октября 2016

С 2017 года Классификация основных средств, включаемых в амортизационные группы, будет действовать в обновленном варианте. Мы изучили данные новшества и готовы поделиться ими с вами.

Дистанционный работник может быть как иностранцем, так и просто иногородним сотрудником. Разберемся с порядком обложения налогами и взносами оплаты за дистанционную работу.

Во исполнение условий договора заказчик перечислил подрядчику аванс, а подрядчик оформил банковскую гарантию (обеспечивающую возврат аванса) и застраховал строительно-монтажные риски. До завершения работ на объекте заказчик принял решение расторгнуть договор. Вправе ли подрядчик рассчитывать на компенсацию расходов на банковскую гарантию и на страхование, например, путем оставления за собой части неотработанного аванса? Если да, то как правильно оформить документы и посчитать налоги? Можно ли «перебросить» остаток аванса на расчеты с заказчиком по другому договору и строительному объекту? Какие последствия, связанные с НДС, ожидают подрядчика в данном случае?

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

СеминарыРаботник обращается в суд

Как правило, к судебному разбирательству приводит расторжение трудового договора по инициативе работодателя. Список причин, по которым он принимает решение расстаться с работником, приведен в статье 81 Трудового кодекса (например, прогул, разглашение коммерческой тайны, кража).

Работник, не согласившийся с действиями работодателя, вправе подать исковое заявление в районный суд (ст. 382 ТК РФ и ст. 24 ГПК РФ) по месту нахождения организации (ст. 28 ГПК РФ) либо филиала (представительства) (п. 2 ст. 29 ГПК РФ).*(1)

Срок обращения работника в суд — один месяц со дня увольнения (ознакомления с приказом) или выдачи трудовой книжки. Если срок обращения пропущен по уважительной причине, он может быть восстановлен судом (ч. 1 ст. 392 ТК РФ).

Суд будет рассматривать вопрос о восстановлении работника на прежней работе в течение месяца (п. 2 ст. 154 ГПК РФ). Напомним, что госпошлина за рассмотрение подобных дел не взимается (подп. 1 п. 1 ст. 333.36 НК РФ).

По итогам рассмотрения дела составляется судебное решение.

Решение должно быть составлено в письменной форме и подписано судьей в течение пяти дней после его вынесения (объявления) в зале суда (п. 1 и 2 ст. 197 и 199 ГПК РФ).

Структура судебного решения и срок его вступления в силу

Структура судебного решения. Решение суда состоит из следующих элементов (п. 1-4 ст. 198 ГПК РФ):

— вводной части. В ней указываются дата и место принятия решения суда, наименование суда, принявшего решение, состав суда, секретарь судебного заседания, стороны, другие лица, участвующие в деле, их представители, предмет спора или заявленное истцом требование (или требования);

— описательной части. Она содержит описание требований работника (истца), возражения работодателя (ответчика), а также объяснения других лиц, участвующих в деле;

— мотивировочной части. Здесь указываются обстоятельства дела, установленные судом, доказательства, на которых основаны выводы суда об этих обстоятельствах, доводы, по которым суд отвергает те или иные доказательства и ссылки на законы, которыми руководствовался суд. Обратите внимание: суд выносит решение только исходя из рассмотренных доказательств. Поэтому, если суд игнорирует какие-либо обстоятельства дела или доказательства, необходимо обращать внимание суда на их рассмотрение. Это поможет предотвратить новое рассмотрение в первой инстанции при пересмотре в кассационной инстанции;

— резолютивной части. В ней содержатся выводы суда по делу (в нашем случае об удовлетворении иска о восстановлении сотрудника на работе), указание на распределение судебных расходов, а также срок и порядок обжалования решения суда.

Срок вступления в силу решения суда. Судебное решение о восстановлении работника на прежнем месте работы подлежит немедленному исполнению (ст. 210 и 211 ГПК РФ), следовательно, можно говорить о его неотложном вступлении в силу.

Немедленное исполнение подразумевает, что работник должен быть восстановлен на прежней работе в течение суток с момента вынесения судом решения. Такой вывод можно сделать исходя из пункта 10 статьи 30, пункта 5 статьи 36 и пункта 1 статьи 105 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» (далее — Закон N 229-ФЗ).

Обратите внимание: в соответствии со статьями 336 и 376 ГПК РФ работодатель вправе обжаловать судебное решение, подлежащее немедленному исполнению, как в кассационном, так и в надзорном порядке.

Действия работодателя по исполнению решения суда

Теперь поговорим о том, как работодатель должен исполнить решение суда. Последовательность действий работодателя показана на схеме ниже.

Далее рассмотрим каждый блок схемы подробнее.

————————————————————————¬

¦ Последовательность действий работодателя ¦

¦ по исполнению решения суда ¦

L—-T——————————————————————-

¦ ———————————¬

¦ —>-+Отменить приказ (распоряжение) +—¬

¦ ¦ ¦ об увольнении сотрудника ¦ ¦

Ў ¦ L——————————— ¦ —————¬

——+—-¬ ¦ ———————————¬ ¦ ¦ Шаг 2 ¦

¦ Шаг 1 ¦ ¦ ¦ Внести в трудовую книжку ¦ ¦ ¦ Произвести ¦

¦В течении+-+—>-+ работника соответствующую +—+->-+ в пользу ¦

¦ суток с ¦ ¦ ¦ запись ¦ ¦ ¦ работника ¦

¦ момента ¦ ¦ L——————————— ¦ ¦ необходимые ¦

¦вынесения¦ ¦ ———————————¬ ¦ ¦ выплаты ¦

¦судебного¦ ¦ ¦Допустить работника к исполнению¦ ¦ ¦ (согласно ¦

¦приговора¦ L—>-+трудовых обязанностей на прежних+—- ¦решению суда)¦

L———- ¦ условиях ¦ L—————

L———————————

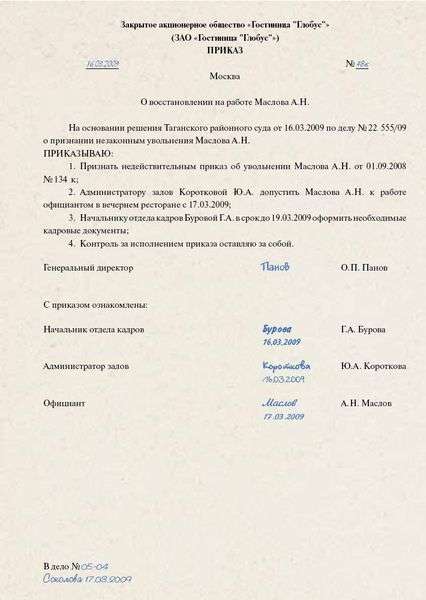

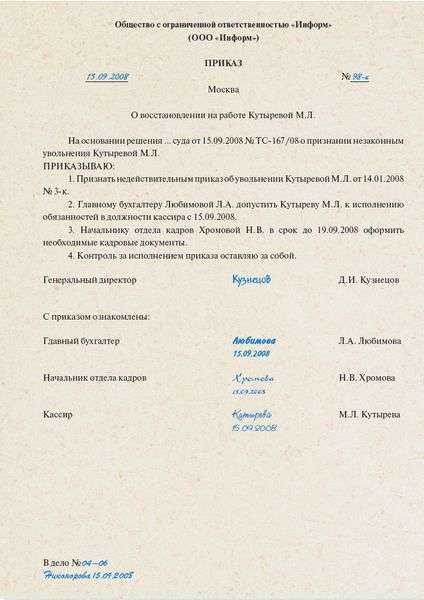

Отмена приказа (распоряжения) об увольнении работника

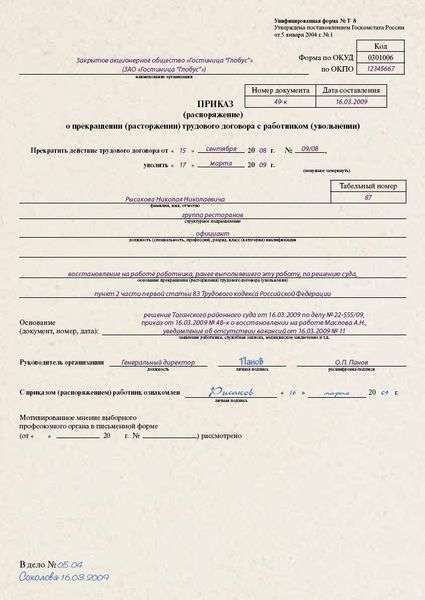

Согласно пункту 1 статьи 106 Закона N 229-ФЗ работодатель должен отменить свой приказ (распоряжение) об увольнении работника, например издав соответствующий приказ. Поскольку форма такого приказа не утверждена, документ можно оформить в свободной форме, но с обязательным указанием всех реквизитов. Образец документа приведен ниже. С приказом необходимо ознакомить работника под роспись с указанием даты ознакомления.

Запись в трудовой книжке работника

Рассмотрим порядок внесения записи в трудовую книжку. После последней записи в графе 1 ставится следующий порядковый номер, в графе 2 указывается дата восстановления. Затем в графу 3 вносятся записи о признании записи об увольнении недействительной и восстановлении на прежней работе. Такой порядок указан в пунктах 11 и 30 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных постановлением Правительства РФ от 16.04.2003 N 225. При этом датой изменений будет день внесения записи об исправлении. В графе 4 делается ссылка на соответствующий приказ (распоряжение) или иное решение работодателя о восстановлении на работе. Об этом говорится в абзаце 3 пункта 1.2 Инструкции по заполнению трудовых книжек, утвержденной постановлением Минтруда России от 10.10.2003 N 69.

Образец записи о восстановлении работника на прежней работе приведен на рис.

Обратите внимание: судебное решение является основанием для восстановления работника на прежнем месте работы, а также для издания соответствующего приказа (распоряжения). Что касается записи в трудовую книжку о восстановлении работника, то она вносится на основании документа (приказа, распоряжения), изданного работодателем, а не на основании судебного решения.

Закрытое акционерное общество «Форсаж»

г. Волгоград 15 октября 2008 года

1. Отменить приказ от 01.08.2008 N 17 об увольнении работника П.П.

Дизелева.

2. Внести запись в трудовую книжку о признании недействительной

записи от 01.08.2008 N 9 об увольнении.

Основание: Определение Ленинского районного суда г. Волгограда от

14.10.2008 N 12345.

Генеральный директор Заправщиков Н.К. Заправщиков

С приказом ознакомлен Дизелев П.П. Дизелев

15 октября 2008 г.

Допуск работника к выполнению трудовых обязанностей

Восстановление будет считаться фактически исполненным, если работник приступил к выполнению прежних трудовых обязанностей (п. 1 ст. 106 Закона N 229-ФЗ).

Если на место незаконно уволенного приняли другого работника и аналогичной свободной должности нет, то трудовой договор со вторым работником должен быть расторгнут (п. 2 ч. 1 ст. 83 ТК РФ). При этом увольняемому сотруднику выплачивается выходное пособие в размере двухнедельного среднего заработка (ч. 3 ст. 178 ТК РФ).

Образец внесения в трудовую книжку записи о восстановлении

——-T———————T————————————————-T———————¬

¦ N ¦ Дата ¦ Сведения о приеме на работу, переводе на ¦Наименование, дата и¦

¦записи+——T——-T——+ другую работу, постоянную работу, ¦номер документа, на¦

¦ ¦число¦ месяц ¦ год ¦ квалификации, увольнении (с указанием причин ¦ основании которого ¦

¦ ¦ ¦ ¦ ¦ и ссылкой на статью, пункт закона) ¦ внесена запись ¦

+——+——+——-+——+————————————————-+———————+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦

+——+——+——-+——+————————————————-+———————+

¦ 7 ¦ … ¦ … ¦ … ¦ … ¦ … ¦

+——+——+——-+——+————————————————-+———————+

¦ ¦ ¦ ¦ ¦ Закрытое акционерное общество «Форсаж» ¦ ¦

¦ ¦ ¦ ¦ ¦ (ЗАО «Форсаж») ¦ ¦

+——+——+——-+——+————————————————-+———————+

¦ 8 ¦ 03 ¦ 03 ¦ 2008 ¦Принят на должность менеджера ¦ Приказ N 5 от ¦

¦ ¦ ¦ ¦ ¦ ¦ 03.03.2008 ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦

+——+——+——-+——+————————————————-+———————+

¦ 9 ¦ 01 ¦ 08 ¦ 2008 ¦Уволен в связи с недостаточностью квалификации,¦ Приказ N 17 от ¦

¦ ¦ ¦ ¦ ¦подтвержденной результатами аттестации, пункт 3¦ 01.08.2008 ¦

¦ ¦ ¦ ¦ ¦статьи 81 Трудового кодекса Российской Федерации ¦ ¦

+——+——+——-+——+————————————————-+———————+

¦ ¦ ¦ ¦ ¦Начальник отдела кадров ¦ ¦

¦ ¦ ¦ ¦ ¦ Е.И. Клаксон ¦ ¦

¦ ¦ ¦ ¦ ¦ Клаксон М.П. ¦ ¦

¦ ¦ ¦ ¦ ¦ Дизелев ¦ ¦

+——+——+——-+——+————————————————-+———————+

¦ 10 ¦ 15 ¦ 10 ¦ 2008 ¦Запись за номером 9 недействительна, восстановлен¦ Приказ N 24 от ¦

¦ ¦ ¦ ¦ ¦на прежней работе ¦ 15.10.2008 ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦

+——+——+——-+——+————————————————-+———————+

¦ 7 ¦ … ¦ … ¦ … ¦ … ¦ … ¦

L——+——+——-+——+————————————————-+———————

Если работодатель не исполняет решение суда

Работник вправе обратиться в тот же суд с жалобой на незаконные действия работодателя, если тот не восстановил сотрудника на прежнем месте (с сохранением всех ранее определенных трудовым договором условий труда) или не произвел указанных судом выплат. Об этом сказано в пункте 2 статьи 106 Закона N 229-ФЗ. В результате работодатель понесет новые расходы, связанные с возмещением работнику не полученного им заработка за все время неисполнения или несвоевременного исполнения решения суда о восстановлении работника на прежней работе (ст. 234 и 396 ТК РФ).

Если восстановление работника происходит при участии судебных приставов-исполнителей, то неисполнение требований исполнительного документа руководством организации без уважительных причин приведет еще и к штрафным санкциям (ст. 105 Закона N 229-ФЗ).

Так, за неисполнение содержащихся в исполнительном документе требований неимущественного характера в срок, установленный судебным приставом-исполнителем, предусмотрен штраф (п. 1 ст. 17.15 КоАП РФ):

— от 10 000 до 20 000 руб. — для должностных лиц;

— от 30 000 до 50 000 руб. — для юридических лиц.

Если работодатель не исполнит требования исполнительного листа в срок, вновь установленный судебным приставом-исполнителем, он будет оштрафован вторично. В этом случае размер штрафа возрастет (п. 2 ст. 17.15 КоАП РФ). Он составит:

— от 15 000 до 20 000 руб. — для должностных лиц;

— от 50 000 до 70 000 руб. — для юридических лиц.

Если работник не выполняет решение суда

Предположим, работодатель сделал все от него зависящее, чтобы исполнить решение суда, а работник не выходит на работу. В этом случае работодатель может инициировать процесс увольнения за прогул. О данной процедуре мы рассказывали в статье «Дисциплинарные взыскания» («Зарплата», 2007, N 9).

Если работник после восстановления на работе увольняется

Если работник после восстановления напишет заявление об увольнении по собственному желанию (что, кстати, не редкость, ведь после судебных разбирательств отношения с работодателем, как правило, ухудшаются), то увольнение происходит в обычном порядке.

Выплаты в пользу работника

Перейдем к последнему блоку схемы. Разберемся, какие выплаты и в какие сроки должен произвести работодатель в соответствии с решением суда (см. таблицу ниже).

Теперь поговорим о сроках выплат. В соответствии со статьей 211 ГПК РФ решение суда подлежит немедленному исполнению только в части восстановления сотрудника на работе и не распространяется на причитающиеся ему выплаты компенсации за время вынужденного прогула, морального вреда и возмещения судебных издержек.

Суммы, указанные в судебном решении, работодатель-ответчик должен выплатить после вступления в силу решения суда (п. 2 ст. 108, п. 1 ст. 209, ст. 210, ст. 338 и ст. 367 ГПК РФ):

— через десять календарных дней с момента принятия решения судом в окончательной форме — если не подана кассационная жалоба;

— с момента вынесения определения кассационной инстанции — если была подана.

Обратите внимание: в указанные выше сроки выплаты осуществляет работодатель-ответчик, исполняющий решение суда в добровольном порядке. Если работник-истец обратится в службу судебных приставов с заявлением о возбуждении исполнительного производства, суммы будут взысканы с работодателя-ответчика в сроки, установленные Законом N 229-ФЗ.

———————————T————————T——————————————¬

¦ Наименование выплаты ¦ Размер выплаты ¦ Основание ¦

+———————————+————————+——————————————+

¦Компенсация за время вынужден-¦Средний заработок за¦Абзац 1 части 1 статьи 234 и часть 2¦

¦ного прогула ¦все время вынужденного¦статьи 394 ТК РФ ¦

¦ ¦прогула (определяет¦ ¦

¦ ¦суд) ¦ ¦

+———————————+————————+——————————————+

¦Компенсация за причинение мо-¦Определяет суд* ¦Часть 3 статьи 3, абзац 15 части 2¦

¦рального вреда ¦ ¦статьи 22, статья 237 и часть 9¦

¦ ¦ ¦статьи 394 ТК РФ и статья 151 ГК РФ ¦

+———————————+————————+——————————————+

¦Возмещение судебных расходов (в¦Госпошлина ¦Подпункт 3 пункта 1 статьи 333.19 НК РФ ¦

¦том числе расходов на оплату+————————+——————————————+

¦услуг представителя истца**) ¦Судебные издержки (их¦Статьи 98-100 ГПК РФ ¦

¦ ¦размер определяет суд) ¦ ¦

¦ ¦ ¦ ¦

+———————————+————————+——————————————+

¦ * Как правило, размер компенсации за причинение морального вреда по подобным делам составляет¦

¦от 500 до 2000 руб. ¦

¦ ** На практике стороне, в пользу которой вынесено решение, расходы на оплату услуг¦

¦представителя возмещаются не в полном, документально подтвержденном, а в значительно меньшем¦

¦размере. ¦

L—————————————————————————————————

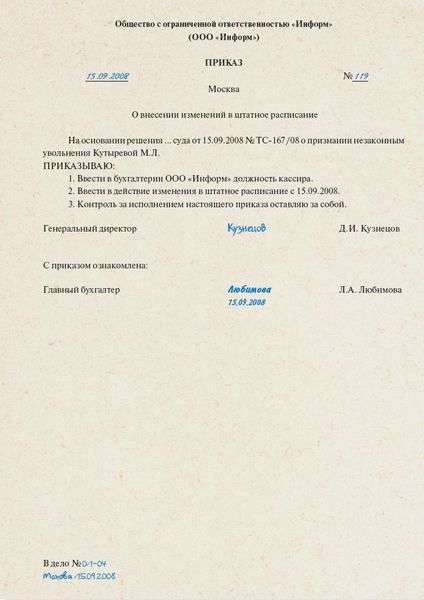

Прежде чем произвести выплату указанных в решении сумм, работодатель должен издать соответствующий приказ. С его содержанием необходимо ознакомить восстанавливаемого работника. Образец документа приведен на рис.

Налогообложение и бухгалтерский учет компенсации за

время вынужденного прогула

Разберемся, какие налоги придется заплатить работодателю, компенсировавшему время вынужденного прогула сотруднику, восстановленному на работе по решению суда.

НДФЛ. Средний заработок, выплаченный за время вынужденного прогула, облагается налогом на доходы физических лиц. Такую точку зрения высказал Минфин России в письмах от 28.01.2008 N 03-04-06-02/7, от 25.07.2008 N 03-04-06-01/233, от 26.07.2007 N 03-04-05-01/247, от 24.12.2007 N 03-04-05-01/425 и от 19.11.2007 N 03-04-06-01/386. Он обосновывает свою позицию тем, что средний заработок не включен в перечень выплат, освобождаемых от налогообложения в соответствии с пунктом 3 статьи 217 НК РФ. По мнению чиновников, взыскание заработка за время вынужденного прогула в судебном порядке не освобождает физическое лицо от обязанности налогоплательщика. При этом удержать и перечислить НДФЛ в бюджет должен налоговый агент, то есть работодатель

Закрытое акционерное общество «Форсаж»

Приказ N 27

о выплате сумм по решению суда

г. Волгоград 15 октября 2008 года

1. Выплатить П.П. Дизелеву (табельный номер 32) средний заработок за

время вынужденного прогула с 1 августа 2008 года в размере 31 412

(тридцать одна четыреста двенадцать) руб.

2. Выплатить П.П. Дизелеву компенсацию морального вреда в размере

2000 руб.

3. Возместить П.П. Дизелеву расходы на оплату услуг представителя в

размере 5000 руб.

Основание: Определение Ленинского районного суда г. Волгограда от

14.10.2008 N 12345.

Генеральный директор Заправщиков Н.К. Заправщиков

С приказом ознакомлены:

главный бухгалтер Экономов О.С. Экономов

менеджер Дизелев П.П. Дизелев

15 октября 2008 г.

ЕСН и пенсионные взносы. Специалисты Минфина России в письме от 24.01.2007 N 03-04-06-02/6 высказали мнение относительно начисления ЕСН на суммы среднего заработка, выплаченного по решению суда. Поскольку компенсация в размере заработка за все время вынужденного прогула, выплачиваемая в случае признания увольнения работника незаконным, в закрытый перечень подпункта 2 пункта 1 статьи 238 НК РФ не включена, нет оснований для освобождения ее от налогообложения ЕСН. Это означает, что пенсионные взносы также придется начислить (п. 2 ст. 10 Федерального закона от 15.12.2001 N 167-ФЗ).

Взносы на травматизм. На суммы среднего заработка нужно начислить взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Это следует из пункта 3 Правил начисления, учета и расходования средств на осуществление обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденных постановлением Правительства РФ от 02.03.2000 N 184 (далее — Правила начисления взносов на травматизм).

Налог на прибыль. Оплата вынужденного прогула уменьшает облагаемую базу по налогу на прибыль в качестве расходов по оплате труда (п. 14 ст. 225 НК РФ).

Средний заработок, выплачиваемый незаконно уволенному работнику за время вынужденного прогула, относится к расходам на оплату труда и учитывается в составе расходов по обычным видам деятельности (п. 5 и 8 ПБУ 10/99).

Бухгалтерские проводки по начислению и выплате компенсации за время вынужденного прогула будут следующими:

Дебет 20 (26, 44…) Кредит 70

— начислен средний заработок работнику за время вынужденного прогула (на основании решения суда);

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

— удержан НДФЛ с суммы среднего заработка, выплаченного за время вынужденного прогула;

Дебет 20 (26, 44…) Кредит 69

— начислен ЕСН с суммы среднего заработка, выплаченного за время вынужденного прогула;

Дебет 20 (26, 44…) Кредит 69 субсчет «Расчеты с ФСС по страхованию от несчастных случаев и профзаболеваний»

— начислены взносы на травматизм с суммы среднего заработка,

выплаченного за время вынужденного прогула;

Дебет 70 Кредит 50

— выплачен работнику средний заработок за время вынужденного прогула.

Налогообложение и бухгалтерский учет компенсации

за причинение морального вреда

НДФЛ. Возмещение морального вреда за необоснованное увольнение работника не связано ни с режимом работы, ни с условиями труда. Эта выплата является компенсационной (п. 3 ст. 217 НК РФ) и, следовательно, не подлежит обложению НДФЛ. Такое мнение высказал Минфин России в письмах от 28.01.2008 N 03-04-06-02/7 и от 10.04.2006 N 03-05-01-05/53.

ЕСН и пенсионные взносы. Поскольку компенсация за причинение морального вреда не относится к выплатам, связанным с оплатой по трудовому договору, она освобождается от обложения ЕСН (письмо Минфина России от 24.01.2007 N 03-04-06-02/6). Так как нет базы для начисления ЕСН, не нужно начислять и пенсионные взносы (п. 2 ст. 10 Федерального закона от 15.12.2001 N 167-ФЗ).

Взносы на травматизм. С компенсации за причинение морального вреда страховые взносы на травматизм начислять не нужно. Во-первых, взносы начисляются на суммы, связанные с оплатой труда (дохода) (п. 3 Правил начисления взносов на травматизм), а данная выплата к ним не относится. Во-вторых, компенсационные выплаты работникам поименованы в пункте 10 Перечня выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации, утвержденного постановлением Правительства РФ от 07.07.99 N 765.

Налог на прибыль. Расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба относятся к внереализационным расходам на основании подпункта 13 пункта 1 статьи 265 НК РФ.

Однако специалисты финансового ведомства считают, что расходы на возмещение морального вреда за необоснованное увольнение работника (см. письмо Минфина России от 24.01.2007 N 03-04-06-02/6):

— нельзя приравнять к возмещению причиненного ущерба (материального);

— не отвечают условиям пункта 1 статьи 252 НК РФ, следовательно, не уменьшают налоговую базу по налогу на прибыль.

Заметим, что мнение Минфина России по данному вопросу небесспорно. Об этом свидетельствует постановление ФАС Западно-Сибирского округа от 25.04.2007 N Ф04-2428/2007(33555-А27-15). Суд отклонил довод налогового органа о том, что расходы на возмещение морального вреда не связаны с осуществлением деятельности, направленной на получение дохода, поскольку данные выплаты являются обязанностью налогоплательщика на основании вступившего в законную силу решения суда.

Расходы по возмещению морального и имущественного вреда потерпевшему отражаются в составе прочих расходов (абз. 12 п. 11 ПБУ 10/99). В месяце вступления в силу решения суда в бухгалтерском учете организации нужно сделать следующие проводки:

Дебет 91-2 Кредит 73

— отражена сумма компенсации за причинение работнику-истцу морального вреда (на основании решения суда);

Дебет 73 Кредит 50

— выплата компенсации за причинение морального вреда.

Те организации, которые придерживаются позиции Минфина России и не уменьшают налогооблагаемую прибыль на сумму указанной выплаты, сделают еще две проводки:

Дебет 91-2 субсчет «Постоянные положительные разницы» Кредит 91-2

— отражена постоянная положительная разница по компенсации за причинение морального вреда;

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

— начислено постоянное налоговое обязательство.

Налогообложение и бухгалтерский учет возмещения

судебных расходов

Судебные расходы состоят из государственной пошлины и судебных издержек, связанных с рассмотрением дела судом (ст. 88 ГПК РФ). К издержкам, связанным с рассмотрением дела в суде, относятся (ст. 94 ГПК РФ):

— суммы, подлежащие выплате свидетелям, экспертам, специалистам и переводчикам;

— расходы на оплату услуг переводчика;

— расходы на проезд и проживание сторон и третьих лиц, понесенные ими в связи с явкой в суд;

— расходы на оплату услуг представителей;

— расходы на производство осмотра на месте;

— компенсация за фактическую потерю времени в соответствии со статьей 99 ГПК РФ;

— связанные с рассмотрением дела почтовые расходы, понесенные сторонами;

— другие признанные необходимыми судом расходы.

Мы уже отмечали в начале статьи, работники освобождаются от уплаты госпошлины при обращении в суд с иском о взыскании заработной платы (денежного содержания) и иным требованием, вытекающим из трудовых правоотношений (ст. 393 ТК РФ и подп. 1 п. 1 ст. 333.36 НК РФ). Если суд примет решение в пользу истца, а у истца есть льгота по госпошлине, заплатить сбор придется работодателю-ответчику (ч. 1 ст. 103 ГПК РФ и ст. 333.17 НК РФ). Причем сделать это нужно в десятидневный срок со дня вступления решения суда в законную силу (подп. 2 п. 1 ст. 333.18 НК РФ).

НДФЛ. По мнению специалистов Минфина России, компенсация организацией работнику расходов, связанных с его обращением в суд, облагается НДФЛ. Аргументы приводятся следующие (см. письма Минфина России от 28.01.2008 N 03-04-06-02/7 и от 19.11.2007 N 03-04-06-01/386):

— указанная компенсация — это оплата работ и услуг в интересах работника, которая признается его доходом, полученным в натуральной форме (подп. 1 п. 2 ст. 211 НК РФ);

— данные выплаты не поименованы в перечне доходов, не подлежащих налогообложению, приведенном в статье 217 НК РФ.

Авторы не согласны с позицией представителей Минфина России. Ведь, прежде чем получить от работодателя компенсацию, работник сам понес эти расходы. Суд их учел и обязал работодателя возместить. Экономической выгоды работник в данном случае не получает, поэтому судебные расходы нельзя считать его доходом, полученным в натуральной форме*(2).

ЕСН, пенсионные взносы и взносы на травматизм. Сумма возмещения судебных расходов, как и компенсация за причинение морального вреда, не относится к выплатам, связанным с оплатой по трудовому договору, поэтому начислять ЕСН, страховые взносы на обязательное пенсионное страхование и страховые взносы на травматизм не нужно.

Налог на прибыль. В соответствии с подпунктом 10 пункта 1 статьи 265 НК РФ организация имеет право уменьшать налогооблагаемую прибыль на суммы судебных расходов и арбитражных сборов. Сделать это нужно в тот день, когда суд вынес соответствующее решение (подп. 8 п. 7 ст. 272 НК РФ). При этом процессуальная роль налогоплательщика и предмет спора значения не имеют.

Однако мнение Минфина России по этому поводу иное: судебные расходы (в том числе расходы истца на оплату услуг адвоката или представителя), возмещаемые работодателем-ответчиком работнику-истцу, не соответствуют требованиям статьи 252 НК РФ, поскольку отсутствуют обстоятельства, свидетельствующие о намерениях налогоплательщика получить экономическую выгоду в результате реальной предпринимательской или иной экономической деятельности. Так как эти расходы нельзя признать направленными на получение дохода, не обоснованно уменьшать на их сумму налогооблагаемую прибыль (письма Минфина России от 24.01.2007 N 03-04-06-02/6 и от 30.03.2005 N 03-03-01-02/100).

Затраты по возмещению судебных расходов, как и в предыдущем случае, отражаются в составе прочих расходов (абз. 12 п. 11 ПБУ 10/99).

В месяце вступления в силу решения суда в бухгалтерском учете организации нужно сделать следующие проводки (п. 18 ПБУ 10/99): дебет 91-2 кредит 73

— отражена сумма судебных издержек, подлежащая выплате истцу (на основании решения суда);

Дебет 91-2 Кредит 68 субсчет «Расчеты по уплате госпошлины»

— отражена сумма госпошлины, подлежащая уплате работодателем-ответчиком в бюджет на основании решения суда.

Выплату судебных расходов отражают бухгалтерскими проводками: Дебет 73 Кредит 50

— выплачена истцу сумма понесенных им судебных издержек; Дебет 68 субсчет «Расчеты по уплате госпошлины» Кредит 51

— оплачена госпошлина (по решению суда).

Если организация придерживается мнения Минфина России и не уменьшает облагаемую прибыль на сумму судебных издержек, в бухгалтерском учете возникает постоянная разница, которая приводит к образованию постоянного налогового обязательства. В учете это отражается следующими бухгалтерскими проводками:

Дебет 91-2 субсчет «Постоянные положительные разницы» Кредит 91-2

— отражена постоянная положительная разница по выплате судебных издержек (на основании решения суда);

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

— начислено постоянное налоговое обязательство.

В отдельных случаях работник может посчитать, что его уволили незаконно, и обратиться в суд. Обычно судьи встают на сторону работника. В статье мы рассмотрим действия работодателя по исполнению решения суда.

Выдача дубликата трудовой книжки

По письменному заявлению работника необходимо выдать ему дубликат трудовой книжки без внесения в него записи, признанной недействительной (п. 33 Правил ведения и хранения трудовых книжек). На первой странице (титульном листе) прежней трудовой книжки пишется: «Взамен выдан дубликат» с указанием его серии и номера, а в правом верхнем углу первой страницы делается надпись: «Дубликат» (абз. 4 п. 1.2 Инструкции по заполнению трудовых книжек).

Как быть с табелем?

Нужно ли вносить в табель учета рабочего времени сведения о вынужденном прогуле восстановленного по решению суда работника, и если да, как это сделать практически? Ведь, как правило, период, в котором работник подлежит восстановлению, уже закрыт, табель подписан ответственными лицами и сдан в бухгалтерию для начисления сотрудникам заработной платы. Следует ли оформлять, например, «исправительный» табель на работника, восстановленного по решению суда?

Специалисты Минздравсоцразвития России считают, что в данном случае составлять корректировочный табель не нужно. Документом для начисления (и выплаты) компенсации за время вынужденного прогула будет не табель, а приказ (распоряжение) руководителя, изданный на основании решения суда.

Организация оплатила услуги стороннего адвоката

Сможет ли организация уменьшить налогооблагаемую прибыль, если наймет адвоката для ведения дела в суде, имея в штате юристов, теоретически способных отстаивать интересы компании? Чтобы учесть затраты на стороннего адвоката, необходимо распределить обязанности, указанные в должностных инструкциях штатных юристов, и обязанности, прописанные в соглашении со сторонним специалистом, так, чтобы они не пересекались. Тогда у организации будут все шансы убедить налоговых инспекторов (а при необходимости и судей) в обоснованности таких расходов (см. постановление ФАС Московского округа от 25.11.2005 N КА-А40/11556-05).

Д.И. Романов,

юрист ООО «Резилюкс Дистрибьюшн»

Ю.А. Никерова,

старший научный редактор журнала «Зарплата»

«Зарплата», N 11, ноябрь 2008 г.

————————————————————————-

*(1) О действиях работника и работодателя при воз