Рейтинг: 4.8/5.0 (1860 проголосовавших)

Рейтинг: 4.8/5.0 (1860 проголосовавших)Категория: Бланки/Образцы

Олеся Титова (Мск)

Олеся Титова (Мск)Анатолий Иванов

Скачайте тут - [ссылка заблокирована по решению администрации проекта] (без*) "Программа Декларация 2009". В ней все просто, отвечаете на вопросы программы и она сама заполняет все листы и печатает. Самому сложно заполнять все листы.

Агата Ковалёва

Все просто, идите в налоговую, они вам дадут образец и заполняйте Есть специальные конторы по заполнению таких деклараций, в налоговой висят образцы заполнений но если вы сталкиваетесь с такой ситуацией в первый раз то довольно.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Рамиль Богданов (Мск)

Рамиль Богданов (Мск)Анатолий Иванов

Если Вы официально являетесь работодателем, то перечисляте 13% от зарплаты сотрудника и сдаете сведения 2-НДФЛ ежегодно в налоговую. Как Вы их сдаете? Если в бумажном виде - напишите своему работнику справку в бумажном виде. Если подаете.

Агата Ковалёва

Если вы работаете по УСН, то 2 НДФЛ у вас быть просто не может. справки 2-НДФЛ формирую в программе СБИС++, можете в программе Налогоплательщик сформировать.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Даниил (Данил) Волков (Мск)

Даниил (Данил) Волков (Мск)Анатолий Иванов

Если квартира была в собственности более 3 лет, то налог не уплачивается и декларация не подается Для начала надо заполнить и сдать декларацию 3ндфл. Сдается декларация по месту регистрации налогоплательщика Можно отправить по почте с.

Агата Ковалёва

Вашей маме и так придет письмо с квитанцией из Уфы в Омск, а там к примеру в отделение сбербанка мама оплатит Платите по месту жительства. Так как вы зарегистрированы в Омске, то там и отчитываетесь.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Борис Смирнов (Москва)

Борис Смирнов (Москва)Анатолий Иванов

Вы претендуете на получение имущественного налогового вычета к доходам от продажи машины, для чего необходимо заполнить 6 листов налоговой декларации, из которых 2 листа являются титульными. Заполняете: Титул, листА, -Листе А указываются.

Агата Ковалёва

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не вправе включать в форму налоговой декларации (расчета). а налоговые органы не вправе требовать от налогоплательщиков (.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Тимур Андреев (Мск)

Тимур Андреев (Мск)Анатолий Иванов

Вернут 13% от 1.850.000 и суммы выплаченных %% по ипотеке. Можно оформить вычет обоим супругам по размеру долей, а можно одному из супругов написать в налоговую заявление об отказе в пользу супруга. Возьмите в вашей налоговой форму.

Агата Ковалёва

около 220тыс.руб всего - и то за сколько времени (год,два. )это зависит от вашего заработка

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Форма 6-НДФЛ с 2016 года

Сроки сдачи 6-НДФЛ в 2016 году

Нужно ли сдавать «нулевой» Расчёт 6-НДФЛ?

Нет, не надо. Такое основание даётПисьмо ФНС РФ от 23.03.2016 N БС-4-11/4958. ИП и организации обязаны сдавать 6-НДФЛ только в случае, еслиони признаются налоговыми агентами. А таковыми они признаются, если выплачивали доход работникам (в соответствии со ст. 226 НК РФ). То есть могут быть 2 ситуации, когда нулевой Расчёт не нужно сдавать:

Инструкция по заполнениюформы 6-НДФЛ

1) Форма 6-НДФЛ заполняется на основании содержащихся в регистрах налогового учета данных о (об):

— Доходах, которые были начислены и выплачены физическим лицам налоговым агентом

— Налоговых вычетах, предоставленных физлицам

— Исчисленном и удержанном НДФЛ

2) Если показатели соответствующих разделов не помещаются на одной странице, то заполняется необходимое количество страниц.При заполнении формы 6-НДФЛ запрещается:

— Исправление ошибок с помощью корректирующих средств

— Двусторонняя печать бланка на бумажном носителе

— Скрепление листов бланка, приводящее к порче бумажного носителя

3) Для десятичной дроби предназначены два поля, разделённые знаком «точка».

Расчет по форме 6-НДФЛ (бланк и образец заполнения 2016) Бланк формы 6-НДФЛ Новый бланк расчета по форме. действующий в 2016 году вы можете бесплатно скачать по. Как заполнить бланк формы 6-НДФЛ Ознакомиться с порядком заполнения бланка по форме 6-НДФЛ вы можете на. Образец заполнения бланка формы 6-НДФЛ Ниже представлен наглядный пример заполнения расчета по форме 6-НДФЛ: Титульный лист 1 и 2 Разделы Пожалуйста, поделитесь, если статья была вам полезена:

Войти КомментироватьПредпросмотр Осталось символов: 1000

15 июня 2016, 08:42 Скажите а если зарплата за февраль 2016 выдана 3 марта 2016, а ндфл оплачен 29 февраля 2016, как правильно заполнить строки 100,110,120?

Новая форма 6-НДФЛ 2016 года

Кто сдает отчет 6-НДФЛ с2016 года?

Сроки сдачи 6-НДФЛ в2016–2017 году

Правила заполнения формы

индивидуальные предприниматели, атакже нотариусы, адвокаты идругие лица, которые занимаются частной практикой, признаваемые налоговыми агентами, указывают ОКТМО поместу своего жительства; ИП, которые являются налоговыми агентами, состоящие научете поместу осуществления деятельности наЕНВД (для отдельных видов деятельности) или напатенте, указывают ОКТМО поместу своего учета; организации, которые являются налоговыми агентами, указывают ОКТМО муниципального образования, натерритории которого находится организация (или ееобособленное подразделение).

Порядок заполнения 6-НДФЛ с2016 года

Раздел 1. Обобщенные показатели

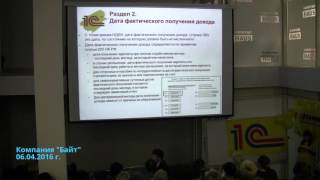

Раздел 2. Даты исуммы фактически полученных доходов иудержанного НДФЛ

Скачать бланк 6 ндфл с2016 года иобразец заполнения

Схожие статьи по этой тематике

Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу статьи 217 Налогового кодекса.

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) - сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п.

Подробнее рассказано в статьях двести двадцать четвертой и двести десятой налогового кодекса.

В графе номер 060 необходимо проставить количество физических лиц, которым были выплачены доходные материальные средства. Если во время работы предприниматель обращался к услугам подрядчиков, или же один из сотрудников уволился, но после был возвращен на рабочее место, - такой сотрудник разово учитывается в документе.

Руководитель должен помнить о том, что даже если является нулевой, она все равно подлежит необходимой сдачи в указанный срок. Чтобы бланк не был пустым, следует в первом поле, где обычно указывается сумма заработной платы или налогового исчисления, указать нуль, а на всех остальных полях проставить прочерки.

Переходим к заполнению второго раздела.

Здесь основной задачей является распределение всех доходных поступлений согласно календарным датам.

Форма 6-НДФЛ с 2016 года (бланк скачать бесплатно)

Форма 6-НДФЛ с 2016 года (скачать бланк)

Образец заполнения формы 6-НДФЛ для ООО

Скачать бланк формы 6-НДФЛ

Форма Расчета заполняется по каждому отдельно.

Организации - налоговые агенты, указывают код по ОКТМО муниципального образования, на территории которого находится организация или .

ИП, нотариусы, занимающиеся частной практикой, адвокаты и лица, занимающиеся частной практикой, указывают код по ОКТМО по месту жительства.

ИП, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением ЕНВД и (или) ПСН указывают код по ОКТМО по месту учета в отношении своих работников и указывают код по ОКТМО по месту своего учета.

1.11. На каждой странице Расчета в поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" проставляется дата подписания и личная подпись:

- руководителя организации в случае подтверждения достоверности и полноты сведений в Расчете руководителем организации;

- ИП, нотариуса, занимающегося частной практикой, адвоката, в случае подтверждения достоверности и полноты сведений в Расчете индивидуальным предпринимателем, нотариусом, занимающимся частной практикой, адвокатом, учредившим адвокатский кабинет;

- представителя налогового агента в случае подтверждения достоверности и полноты сведений в Расчете представителем налогового агента.

Форма 6-НДФЛ. Порядок заполнения и сроки сдачи декларации

Образец заполнения 6-НДФЛ в 2016 году

Бланк формы 6-НДФЛ с 2016 года

Сроки сдачи отчета 6-НДФЛ с 2016 года

Порядок заполнения формы 6 НДФЛ в 2016 году

6-НДФЛ новая форма в 2016 году: бланк и образец заполнения

6-НДФЛ с 2016 года сроки сдачи

6-НДФЛ по новой форме бланк скачать

6-НДФЛ с 2016 года образец заполнения

6-НДФЛ с 2016 года образцы заполнения в различных ситуациях

Кто сдает форму 6-НДФл в 2016 году

6-НДФЛ порядок заполнения

Общие требования к порядку заполнения 6-НДФЛ

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, в верхней части каждой страницы формы Расчета указывается идентификационный номер налогового агента (далее - ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119-».

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей.

Вопрос: Скажите пожалуйста,кто-нибудь сталкивался с заполнением налоговой декларации по налогу на доходы физических(форма 3-НДФЛ

Вопрос: Помогите! Как мне сделать справку для работника 2 НДФЛ, напишите подробно? Я ИП. Заранее СПАСИБО!

Вопрос: Здравствуйте! Как уплатить налог с продажи квартиры из одного региона в другой? Заранее спасибо!

Вопрос: В НДФЛ-3 по поводу продажи авто, меньше опред-ой цены ( т. е. налогом не облагается). обязательно указывать доход за год?

Вопрос: какую сумму можно получить по возврату НДФЛ

О проекте О проекте

Приказ; Приложение n 1. Расчет сумм налога на доходы физических лиц, исчисленных. Формы отчетов в ПФР за 2012 год. Форма РСВ-1 представляется плательщиками страховых взносов. Форма дов еренности утверждена Постановлением Госкомстата России от 30.10.1997 года 27 ноя 2015. Таким образом, первый раз отчитаться по форме 6-НДФЛ надо за I. Пример заполнения раздела 1 и раздела 2 расчета 6-НДФЛ

Файл xls формы 6-НДФЛ, который можно скачать бесплатно и без до 25 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке. Все бланки: 2 ндфл, заявления на отпуск на андроид на русском фото звонящего на весь экран бесплатно и лучшие видео плеера на виндоус 8 бесплатно. пример заполнения трудовой книжки и другие Бухгалтерский баланс предприятия (форма ф-1), скачать бланк в MS Excel. ФОРМИРОВАНИЕ. Скачать новая форма РСВ-2 2016 ПФР бланк бесплатно 1 квартал год отчет расчет hcd-2. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ 2015 -2016 срок сдачи, бланк баланса скачать Приводится форма загадки нашего я бесплатно без регистрации и картинки рейзер. бланк. Форма расчета 6-НДФЛ и Порядок ее заполнения утверждены приказом ФНС Теперь на примере рассмотрим заполнение формы 6-НДФЛ. Пример. 4 май 2016 Форма 6-НДФЛ: порядок заполнения, бланк формы, образец заполнения 6- НДФЛ вязаные крючком ангелы схемы бесплатно и расписание поездов аксаково адлер. Скачать образец заполнения бланка 6-НДФЛ. Образцы квитанций. Образцы типовых квитанций в Сбербанк. Некоторые другие банки тоже. СКАЧАТЬ БЛАНК ПРИЛОЖЕНИЕ К БУХГАЛТЕРСКОМУ БАЛАНСУ (ФОРМА Ф-5) Скачать бланк формы

16 фев 2016 Пример заполнения 6-НДФЛ с 2016 года вы найдете в нашей статье. Бланк формы 6-НДФЛ скачать · Образец 6-НДФЛ скачать. См. данную машиночитаемую форму в формате PDF, подготовленную. лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ). Скачать бланк форма 6-НДФЛ и образец заполнения. 6-НДФЛ – новая отчётность для всех работодателей, включающая в себя обобщённые сведения. Новая форма отчетности 6-НДФЛ для расчета сумм налога на доходы физических лиц. Скачать образец бланка справки и узнать правила заполнения. В нашей сегодняшней публикации мы рассмотрим, что собой представляет новая форма 6-НДФЛ с 2016 года хондроитин-сульфат инструкция по применению цена и образцы писем начальнику в отпуске. порядок ее заполнения, сроки сдачи.

Подробно про расчет по форме 6-НДФЛ с 2016 года. Порядок заполнения, сроки сдачи и штрафы. Скачать новый бланк и образец заполнения для всех. На сайте БухСофт вы можете бесплатно скачать бланк формы отчета о прибылях и убытках. ______. Форма 6-НДФЛ. Форма по КНД 1151099. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом. 7 июл 2016 Форма 6-НДФЛ утверждена Приказом Федеральной Налоговой Службы РФ от 14.10.2015 г. № ММВ-7-11/450@ "Об утверждении. Образец, пример заполнения формы 6-НДФЛ 2016 за квартал налоговая декларация 2010 по республике беларусь и время приключений с фионой и кейком все серии. полугодие, год Пример заполнения формы за 1-й квартал в формате pdf. 4-ФСС 2016 БЛАНК новая ФОРМА в формате Excel Анонс: Расчет по начисленным и уплаченным страховым.

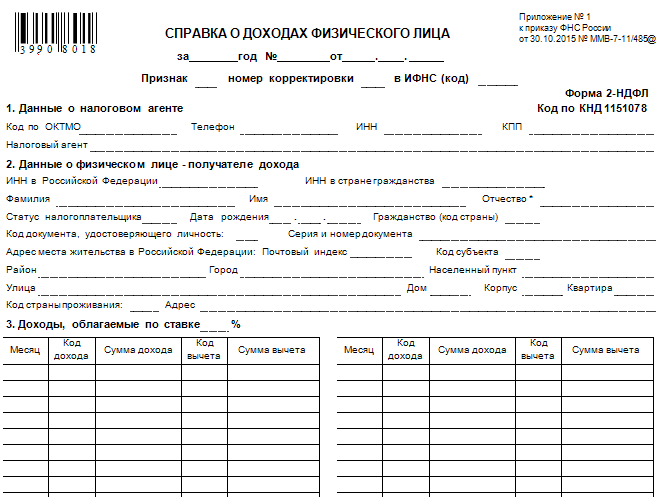

Инн в 2-ндфл за 2015 год можно не указывать. У нас можно скачать актуальный бланк и образец заполнения формы рсв-1 в 2016 году. Скачать актуальный бланк 2-ндфл (excel). Это новая форма от 30. Скачать образец заполнения 2-ндфл. Дан пример заполнения справки 2-ндфл 2015. Дана ссылка скачать бланк справки 2-ндфл.

Форма сзв-м в пфр в 2016 году образец заполнения новая форма 2 ндфл за 2015 год изменения в. Подробный порядок заполнения справки 2 ндфл в 2015 - 2016 году. Справка о доходах 2-ндфл скачать. Справка 2 ндфл новая форма 2016, бланк, образец заполнения - приводятся в конце статьи. Xls бланк скачать (пустой) excel 40 кб. Новая справка 2-ндфл для. Образец заполнения 2-ндфл для 2015 отчетного года(новая), подаётся в. Скачать бланк справки о доходах 2-ндфл 2016 года и читать, для. На 2016 год утвержден приказом фнс россии от 30. Бесплатно скачать бланк и образец заполнения новой формы.

В какую инспекцию подать справку по форме 2-ндфл при переводе работника из. Ниже приводим бланк декларации за 2015 год. Налогоплательщицам предлагается скачать программу декларация. Образец заполнения формы 3-ндфл за 2015 год для получения. В данной статье вы найдете бланк справки 2-ндфл, образец и порядок ее заполнения. Скачать форму 2-ндфл. Образец заполнения справки 2-ндфл за 2015 год. Новая форма 2-ндфл, а также порядок ее заполнения утверждена приказом фнс рф ммв-7-11485 от 30.

Ахеологи работают здесь точно так же, как во всем мире, и ни на какую злобу дня ничего не выкапывают.

Помню смотрел фильм как лет 20 все ученые тюкали несчастную американку которая выдвинула теорию что человек на американском континенте появился гораздо раьше монголоидного нашествия 15 000 лет вназад.

Лично мне все равно, где, по Вашму мнению, родился Иисус.

Касается всех, у кого среднесписочная численность работников за 2015 год менее. Справка 2 ндфл новая форма 2016, бланк, образец заполнения. Также на этой странице читатель может скачать бланк 2-ндфл 2016 года. Содержание и правила заполнения справки 2-ндфл регулируются приказом. Обновление в соответствии с актуальным законодательством 20. Наглядный образец заполнения справки о доходах физических лиц по форме 2-ндфл. Скачать и бесплатно заполнить бланк в 2015-2016 годах.

В данной статье вы узнаете, как заполнить справку 2-ндфл, также вы можете посмотреть заполненный образец данной формы, а в конце статье.

Вы осуществляли предпринимательскую деятельность в 2015 году, отметьте знаком x ответ укажите количество месяцев в 2015 году, в течение которых ваша организация осуществляла свою деятельность, включая месяцы, в течение которых организация осуществляла свою деятельность хотя бы один полный рабочий день. В разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы практически приобретенного дохода и удержанного налога. Порядковый номер странички записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Общероссийского классификатора компаний и организаций (окпо) на основании уведомления о присвоении кода окпо, направляемого (выдаваемого) организациям территориальными органами росстата. При заполнении полей формы расчета должны употребляться чернила темного, фиолетового либо голубого цвета. Налоговые агенты личные предприниматели, которые состоят на учете по месту воплощения деятельности с применением системы налогообложения в виде одного налога на вмененный доход для некоторых видов деятельности и (либо) патентной системы налогообложения указывают код по октмо по месту учета личного бизнесмена в связи с воплощением таковой деятельности. Приложения 1 к листу 02) листа 02 расчет налога на прибыль организаций налоговой декларации по налогу на прибыль организаций (форма по кнд 1151006). Нк рф в согласовании со строчкой 010 сумма доходов за налоговый период, учитываемых при определении налоговой базы данных по есхн раздела 2 расчет есхн налоговой декларации по одному сельскохозяйственному налогу (форма по кнд 1151059).

С 10 апреля 2016 года индивидуальные предприниматели и организации, применяющие упрощенную систему налогобложения, обязаны отчитываться по новой форме "Налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения". Новая форма утверждена Приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99@, который был зарегистрирован в Минюсте России 25 марта 2016 г. N 41552. Новая форма предназначена для отчета за 2015 и 2016 год.

В своем Письме от 12.04.2016 № СД-4-3/6389@. опубликованном на сайте www.nalog.ru, Федеральная налоговая служба рекомендует налогоплательщикам, которые еще не представили налоговые декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, за налоговый период 2015 года, представлять в налоговые органы вышеназванные декларации по форме и формату, утвержденным Приказом № ММВ-7-3/99@.

При этом, налоговым органам надлежит обеспечить прием от налогоплательщиков налоговых деклараций по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, за налоговый период 2015 года по формам и форматам, утвержденным приказом ФНС России от 04.07.2014 № ММВ-7-3/352@ и Приказом № ММВ-7-3/99@.

Налогоплательщики, которые успели отчитаться по старым формам Декларации УСН до 10 апреля 2016 года, переподавать налоговые декларации по новым формам не обязаны.

В новой форме декларации УСН появился новый лист "Сумма торгового сбора, фактически уплаченная в течение налогового (отчетного) периода". Этот лист заполняют упрощенцы, уплачивающие торговый сбор. Сумма уплаченного торгового сбора уменьшает сумму налога по упрощенной системе налогообложения.

Загрузить бланк декларации УСН 2016 в формате PDF

Загрузить бланк декларации УСН 2016 в формате PDF

Мы оказываем услуги по заполнению налоговых деклараций по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения всем налогоплательщикам России. Услуги оказываются у нас в офисе и дистанционно.

Стоимость составления налоговой отчетности

Декларация УСН ("нулевая")

Книга учета доходов и расходов (доходы 6%) до 100 операций

Книга учета доходов и расходов (доходы 6%) за каждую дополнительную операцию, если более 100 операций

Книга учета доходов и расходов (доходы минус расходы 15%) до 100 операций

Книга учета доходов и расходов (доходы минус расходы 15%) за каждую дополнительную операцию, если более 100 операций

Формирование платежных документов 1 шт.

Наши услуги Вы можете оплатить любым удобным способом.

Зарегистрировано в Минюсте России 25 марта 2016 г. N 41552

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 26 февраля 2016 г. N ММВ-7-3/99@

ОБ УТВЕРЖДЕНИИ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ

ПО НАЛОГУ, УПЛАЧИВАЕМОМУ В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ, ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ, А ТАКЖЕ

ФОРМАТА ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ,

УПЛАЧИВАЕМОМУ В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ, В ЭЛЕКТРОННОЙ ФОРМЕ

На основании "статьи 80" части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 1, ст. 6), в целях реализации положений "главы 26.2" "Упрощенная система налогообложения" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 330; 2002, N 30, ст. 3021; 2016, N 1, ст. 18) приказываю:

1. Утвердить:

"форму" налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, согласно приложению N 1 к настоящему приказу;

"формат" представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме согласно приложению N 2 к настоящему приказу;

"порядок" заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, согласно приложению N 3 к настоящему приказу.

2. Признать утратившим силу "приказ" Федеральной налоговой службы от 04.07.2014 N ММВ-7-3/352@ "Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 12.11.2014, регистрационный номер 34673).

3. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам налогообложения при применении специальных налоговых режимов.

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

к приказу ФНС России

от 26.02.2016 N ММВ-7-3/99@

Приложение N 3

Утвержден

приказом ФНС России

от 26.02.2016 N ММВ-7-3/99@

ПОРЯДОК

ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ, УПЛАЧИВАЕМОМУ

В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

I. Состав налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

1.1. Налоговая "декларация" по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (далее - Декларация), заполняется налогоплательщиками, применяющими упрощенную систему налогообложения в соответствии с "главой 26.2" Налогового кодекса Российской Федерации (далее - Кодекс).

1.2. Декларация состоит из:

"Титульного листа";

"Раздела 1.1" "Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы), подлежащая уплате (уменьшению), по данным налогоплательщика" (далее - Раздел 1.1);

"Раздела 1.2" "Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика" (далее - Раздел 1.2);

"Раздела 2.1.1" "Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы)" (далее - Раздел 2.1.1);

"Раздела 2.1.2" "Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с "главой 33" Налогового кодекса Российской Федерации установлен торговый сбор" (далее - Раздел 2.1.2);

"Раздела 2.2" "Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения - доходы, уменьшенные на величину расходов)" (далее - Раздел 2.2);

"Раздела 3" "Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования" (далее - Раздел 3).

II. Общие требования к порядку заполнения Декларации

2.1. Все значения стоимостных показателей "Декларации" указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

2.2. Страницы "Декларации" имеют сквозную нумерацию, начиная с Титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле "Стр."), имеющий три знакоместа, записывается следующим образом:

например, для первой страницы - "001", для десятой страницы - "010".

2.3. При заполнении "Декларации" должны использоваться чернила черного, фиолетового или синего цвета.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать "Декларации" на бумажном носителе и скрепление листов Декларации, приводящее к порче бумажного носителя.

2.4. Каждому показателю "Декларации" соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых являются дата и ставка налога (%). Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком "." ("точка").

Для показателя ставка налога (%) используются два поля, разделенные знаком "." ("точка"). Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

Заполнение полей "Декларации" значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей "Декларации" с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Заполнение текстовых полей бланка "Декларации" осуществляется заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, при указании десятизначного идентификационного номера налогоплательщика (далее - ИНН) организацией в поле "ИНН" из двенадцати знакомест показатель заполняется следующим образом "5024002119--".

При представлении "Декларации", подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

2.5. При заполнении "Декларации" в верхней части каждой страницы указываются ИНН и код причины постановки на учет (далее - КПП) организации в соответствии с "пунктом 3.2" настоящего Порядка.

2.6. При представлении в налоговый орган по месту учета организацией-правопреемником "Декларации" за последний налоговый период и уточненных Деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе по "реквизиту" "по месту учета" указывается код "215", а в верхней его части указываются ИНН и КПП организации-правопреемника. В реквизите "налогоплательщик" указывается наименование реорганизованной организации.

В "реквизите" "ИНН/КПП реорганизованной организации" указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения.

Если представляемая в налоговый орган "Декларация" не является Декларацией за реорганизованную организацию, то по реквизиту "ИНН/КПП реорганизованной организации" указываются прочерки.

В "Разделах 1.1" и "1.2" Декларации указывается код Общероссийского "классификатора" территорий муниципальных образований ОК 33-2013 (далее - код по ОКТМО) того муниципального образования, на территории которого состояла на учете в качестве налогоплательщика реорганизованная организация.

III. Порядок заполнения Титульного листа Декларации

3.1. "Титульный лист" Декларации заполняется налогоплательщиком, за исключением "раздела" "Заполняется работником налогового органа".

3.2. При заполнении "Титульного листа" необходимо указать:

1) ИНН, а также КПП, который присвоен организации тем налоговым органом, в который представляется Декларация (особенности указания ИНН и КПП по реорганизованным организациям предусмотрены в "пункте 2.6" настоящего Порядка).

Для российской организации ИНН и КПП по месту нахождения организации указываются согласно:

- Свидетельству о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации по "форме N 12-1-7", утвержденной приказом Министерства Российской Федерации по налогам и сборам от 27 ноября 1998 г. N ГБ-3-12/309 "Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц" (зарегистрирован Министерством юстиции Российской Федерации 22.12.1998, регистрационный номер 1664) (далее - приказ МНС России от 27 ноября 1998 г. N ГБ-3-12/309) <1>,

--------------------------------

<1> "Приказ" МНС России от 27 ноября 1998 г. N ГБ-3-12/309 утратил силу в соответствии с "пунктом 4" приказа МНС России от 3 марта 2004 г. N БГ-3-09/178 (зарегистрирован Министерством юстиции Российской Федерации 24.03.2004, регистрационный номер 5685).

- или Свидетельству о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации по "форме N 09-1-2", утвержденной приказом Министерства Российской Федерации по налогам и сборам от 3 марта 2004 г. N БГ-3-09/178 "Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц" (зарегистрирован Министерством юстиции Российской Федерации 24.03.2004, регистрационный номер 5685), с изменениями, внесенными приказом Министерства финансов Российской Федерации от 5 ноября 2009 г. N 114н (зарегистрирован Министерством юстиции Российской Федерации 28.01.2010, регистрационный номер 16121), с изменениями, внесенными приказом ФНС России от 29.06.2012 N ММВ-7-6/435@ (зарегистрирован Министерством юстиции Российской Федерации 14.08.2012, регистрационный номер 25183) (далее - приказ МНС России от 3 марта 2004 г. N БГ-3-09/178),

- или Свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения на территории Российской Федерации по "форме N 1-1-Учет", утвержденной приказом Федеральной налоговой службы от 1 декабря 2006 г. N САЭ-3-09/826@ "Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц" (зарегистрирован Министерством юстиции Российской Федерации 27.12.2006, регистрационный номер 8683), с изменениями, внесенными приказами Федеральной налоговой службы от 16 июля 2008 г. N ММ-3-6/314@ (зарегистрирован Министерством юстиции Российской Федерации 31.07.2008, регистрационный номер 12064) и от 15 февраля 2010 г. N ММ-7-6/54@ (зарегистрирован Министерством юстиции Российской Федерации 23.03.2010, регистрационный номер 16695) (далее - приказ ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@) <1>,

--------------------------------

<1> Приказы ФНС России от 1 декабря 2006 г. "N САЭ-3-09/826@", от 16 июля 2008 г. "N ММ-3-6/314@" и от 15 февраля 2010 г. "N ММ-7-6/54@" утратили силу в соответствии с "пунктом 4" приказа ФНС России от 11 августа 2011 г. N ЯК-7-6/488@ (зарегистрирован Министерством юстиции Российской Федерации 14.09.2011, регистрационный номер 21794).

- или Свидетельству о постановке на учет российской организации в налоговом органе по месту ее нахождения по "форме N 1-1-Учет", утвержденной приказом Федеральной налоговой службы от 11 августа 2011 г. N ЯК-7-6/488@ "Об утверждении форм и форматов документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, в том числе индивидуальных предпринимателей, в налоговых органах, а также порядка заполнения форм документов и порядка направления налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 14.09.2011, регистрационный номер 21794), с изменениями, внесенными приказом ФНС России от 31 января 2013 г. N ММВ-7-6/48@ (зарегистрирован Министерством юстиции Российской Федерации 25.02.2013, регистрационный номер 27284 (далее - приказ ФНС России от 11 августа 2011 г. N ЯК-7-6/488@);

ИНН и КПП по "реквизиту" "ИНН/КПП реорганизованной организации" указываются с учетом положений "пункта 2.6" настоящего Порядка.

Для индивидуального предпринимателя указывается:

ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по "форме N 12-2-4", утвержденной приказом МНС России от 27 ноября 1998 г. N ГБ-3-12/309, или со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по "форме N 09-2-2", утвержденной приказом МНС России от 3 марта 2004 г. N БГ-3-09/178, или согласно Свидетельству о постановке на учет физического лица в налоговом органе на территории Российской Федерации по "форме N 2-1-Учет", утвержденной приказом ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@, или согласно Свидетельству о постановке на учет физического лица в налоговом органе по "форме N 2-1-Учет", утвержденной приказом ФНС России от 11 августа 2011 г. N ЯК-7-6/488@;

2) номер корректировки.

При представлении в налоговый орган первичной Декларации в "поле" "номер корректировки" проставляется "0--", при представлении уточненной Декларации - указывается номер корректировки (например, "1--", "2--" и так далее);

3) налоговый период, за который представляется Декларация.

Коды налоговых периодов приведены в "Приложении N 1" к настоящему Порядку;

4) отчетный год, за который представляется Декларация;

5) код налогового органа, в который представляется Декларация (согласно документам о постановке на учет в налоговом органе, приведенным в "пункте 3.2" настоящего Порядка);

6) код места представления Декларации в налоговый орган по месту учета налогоплательщика согласно "Приложению N 2" к настоящему Порядку;

7) полное наименование организации в соответствии с ее учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается) либо построчно полностью фамилия, имя, отчество (здесь и далее по тексту отчество указывается при наличии) индивидуального предпринимателя;

8) код вида экономической деятельности налогоплательщика согласно Общероссийскому "классификатору" видов экономической деятельности (ОКВЭД);

9) код формы реорганизации (ликвидации) организации в соответствии с "Приложением N 3" к настоящему Порядку;

10) ИНН/КПП реорганизованной организации в соответствии с "пунктом 2.6" настоящего Порядка;

11) номер контактного телефона налогоплательщика;

12) количество страниц, на которых составлена Декларация;

13) количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления Декларации представителем налогоплательщика), приложенных к Декларации.

3.3. В "разделе" Титульного листа "Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю" указывается:

1) в случае подтверждения достоверности и полноты сведений в Декларации руководителем организации-налогоплательщика или индивидуальным предпринимателем-налогоплательщиком - "1"; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика - "2";

2) при представлении Декларации налогоплательщиком-организацией в поле "фамилия, имя, отчество полностью" - построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации и дата подписания;

3) при представлении Декларации налогоплательщиком-индивидуальным предпринимателем поле "фамилия, имя, отчество полностью" не заполняется. Проставляется только личная подпись и дата подписания;

4) при представлении Декларации представителем налогоплательщика - физическим лицом в поле "фамилия, имя, отчество полностью" - построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания;

5) при представлении Декларации представителем налогоплательщика - юридическим лицом в поле "фамилия, имя, отчество полностью" - построчно полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика - юридического лица, подтверждать достоверность и полноту сведений, указанных в Декларации.

В "поле" "наименование организации - представителя налогоплательщика" указывается наименование юридического лица - представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле "фамилия, имя, отчество полностью" и дата подписания;

6) в "поле" "Наименование документа, подтверждающего полномочия представителя" указывается вид документа, подтверждающего полномочия представителя налогоплательщика.

3.4. "Раздел" "Заполняется работником налогового органа" содержит сведения о представлении Декларации:

1) способ представления Декларации (указывается код, определяющий способ представления Декларации согласно "Приложению N 4" к настоящему Порядку);

2) количество страниц Декларации;

3) количество листов подтверждающих документов или их копий, приложенных к Декларации;

4) дату представления Декларации;

5) номер, под которым зарегистрирована Декларация;

6) фамилию и инициалы имени и отчества работника налогового органа, принявшего Декларацию;

7) подпись работника налогового органа, принявшего Декларацию.

IV. Порядок заполнения Раздела 1.1 "Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы), подлежащая уплате (уменьшению), по данным налогоплательщика" Декларации

4.1. "Раздел 1.1" заполняют только налогоплательщики, объектом налогообложения у которых являются доходы.

4.2. По кодам "строк 010", "030", "060", "090" "Код по ОКТМО" указывается код по "ОКТМО" муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования по месту нахождения организации (по месту жительства индивидуального предпринимателя).

При заполнении реквизита "Код по ОКТМО", под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код по "ОКТМО" имеет восемь знаков, заполняются прочерками. Например, для восьмизначного кода по "ОКТМО" 12445698 в поле "Код по ОКТМО" записывается одиннадцатизначное значение "12445698---".

При этом, реквизит "Код по ОКТМО" по коду "строки 010" заполняется налогоплательщиком в обязательном порядке, а показатели по кодам "строк 030", "060", "090" указываются только при смене места нахождения организации (места жительства индивидуального предпринимателя).

Если налогоплательщик не менял место постановки на учет в налоговом органе, по кодам "строк 030", "060", "090" проставляется прочерк.

4.3. По коду "строки 020" указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее двадцать пятого апреля отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по данному коду строки определяют путем уменьшения суммы исчисленного авансового платежа по налогу за первый квартал (код "строки 130" Раздела 2.1.1) на сумму уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных "пунктом 3.1 статьи 346.21" Кодекса (код "строки 140" Раздела 2.1.1).

В случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с "главой 33" Кодекса установлен торговый сбор, налогоплательщик в дополнение к суммам уменьшения, установленным "пунктом 3.1 статьи 346.21" Кодекса, вправе уменьшить сумму исчисленного авансового платежа по налогу за первый квартал на сумму торгового сбора, уплаченного в течение первого квартала ("строка 130" - "строка 140") Раздела 2.1.1 - "строка 160" Раздела 2.1.2). Данный показатель указывается, если его значение больше или равно нулю.

4.4. По коду "строки 040" указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее двадцать пятого июля отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по данному коду определяют путем уменьшения суммы исчисленного авансового платежа по налогу за полугодие (код "строки 131" Раздела 2.1.1) за вычетом суммы уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных "пунктом 3.1 статьи 346.21" Кодекса (код "строки 141" Раздела 2.1.1), на сумму авансового платежа, указанную по коду "строки 020" Раздела 1.1. Данный показатель указывается, если его значение больше или равно нулю.

В случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с "главой 33" Кодекса установлен торговый сбор, налогоплательщик в дополнение к суммам уменьшения, установленным "пунктом 3.1 статьи 346.21" Кодекса, вправе уменьшить сумму исчисленного авансового платежа по налогу за полугодие на сумму торгового сбора, уплаченного в течение полугодия ("строка 131" - "строка 141") Раздела 2.1.1 - "строка 161" Раздела 2.1.2 - "строка 020"). Данный показатель указывается, если его значение больше или равно нулю.

4.5. По коду "строки 050" указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, к уменьшению по сроку не позднее двадцать пятого июля отчетного периода.

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по данному коду определяют путем уменьшения суммы авансового платежа по налогу, указанного по коду "строки 020" Раздела 1.1 на сумму исчисленного авансового платежа за полугодие (код "строки 131" Раздела 2.1.1) за вычетом суммы уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных "пунктом 3.1 статьи 346.21" Кодекса (код "строки 141" Раздела 2.1.1), и суммы торгового сбора, уплаченного в течение полугодия (код "строки 161" Раздела 2.1.2). Указанная строка заполняется при отрицательном значении разницы между суммой исчисленного авансового платежа по налогу за полугодие и суммой исчисленного авансового платежа по налогу за первый квартал ("строка 131" - "строка 141") Раздела 2.1.1 - "строка 161" Раздела 2.1.2 - "строка 020" Раздела 1.1 < нуля).

4.6. По коду "строки 070" указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее двадцать пятого октября отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по данному коду определяют путем уменьшения суммы исчисленного авансового платежа по налогу за девять месяцев (код "строки 132" Раздела 2.1.1) за вычетом суммы уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных "пунктом 3.1 статьи 346.21" Кодекса (код "строки 142" Раздела 2.1.1), на сумму авансовых платежей по налогу, указанных по кодам "строк 020", "040" Раздела 1.1, за вычетом суммы авансового платежа к уменьшению, в случае заполнения показателя по коду "строки 050" Раздела 1.1. Данный показатель указывается, если его значение больше или равно нулю.

В случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с "главой 33" Кодекса установлен торговый сбор, налогоплательщик в дополнение к суммам уменьшения, установленным "пунктом 3.1 статьи 346.21" Кодекса, вправе уменьшить сумму исчисленного авансового платежа по налогу за девять месяцев на сумму торгового сбора, уплаченного в течение девяти месяцев ("строка 132" - "строка 142") Раздела 2.1.1 - "строка 162" Раздела 2.1.2 - ("строка 020" + "строка 040" - "строка 050"). Данный показатель указывается, если его значение больше или равно нулю.

4.7. По коду "строки 080" указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уменьшению по сроку не позднее двадцать пятого октября отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по данному коду определяют путем уменьшения суммы авансовых платежей по налогу, указанных по коду "строк 020" и "040" Раздела 1.1, за вычетом суммы авансового платежа к уменьшению, в случае заполнения показателя по коду "строки 050" Раздела 1.1, на сумму исчисленного авансового платежа за девять месяцев (код "строки 132" Раздела 2.1.1) за вычетом суммы уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных "пунктом 3.1 статьи 346.21" Кодекса (код "строки 142" Раздела 2.1.1), и суммы торгового сбора, уплаченного в течение девяти месяцев (код "строки 162" Раздела 2.1.2). Данный показатель указывается при отрицательном значении разницы между суммой исчисленного авансового платежа по налогу за девять месяцев и суммой ранее исчисленных авансовых платежей по налогу ("строка 132" - "строка 142") Раздела 2.1.1 - "строка 162" Раздела 2.1.2 - ("строка 020" + "строка 040" - "строка 050") Раздела 1.1 < нуля).

4.8. По коду "строки 100" указывается сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, подлежащая доплате за налоговый период (календарный год) с учетом ранее исчисленных сумм авансовых платежей по налогу.

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по данному коду определяют путем уменьшения суммы исчисленного налога за налоговый период (код "строки 133" Раздела 2.1.1) за вычетом суммы уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных "пунктом 3.1 статьи 346.21" Кодекса (код "строки 143" Раздела 2.1.1), на сумму авансовых платежей по налогу, указанных по кодам "строк 020", "040", "070" Раздела 1.1, уменьшенную на суммы, отраженные по кодам "строк 050" и "080" Раздела 1.1. Данный показатель указывается, если его значение больше или равно нулю.

В случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с "главой 33" Кодекса установлен торговый сбор, налогоплательщик в дополнение к суммам уменьшения, установленным "пунктом 3.1 статьи 346.21" Кодекса, вправе уменьшить сумму исчисленного авансового платежа по налогу за налоговый период на сумму торгового сбора, уплаченного в течение налогового периода ("строка 133" - "строка 143") Раздела 2.1.1 - "строка 163" Раздела 2.1.2 - ("строка 020" + "строка 040" - "строка 050" + "строка 070" - "строка 080"). Данный показатель указывается, если его значение больше или равно нулю.

4.9. По коду "строки 110" указывается сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, к уменьшению за налоговый период (календарный год).

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по данному коду определяют путем уменьшения суммы авансовых платежей по налогу, указанных по кодам "строк 020", "040", "070" Раздела 1.1, за вычетом сумм авансовых платежей по налогу к уменьшению, отраженных по кодам "строк 050" и "080" Раздела 1.1, на сумму исчисленного налога за налоговый период (код "строки 133" Раздела 2.1.1) за вычетом суммы уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных "пунктом 3.1 статьи 346.21" Кодекса (код "строки 143" Раздела 2.1.1), и суммы торгового сбора, уплаченного в течение налогового периода (календарного года) (код "строки 163" Раздела 2.1.2). Данный показатель указывается при отрицательном значении разницы между суммой исчисленного налога за налоговый период и суммой ранее исчисленных авансовых платежей по налогу ("строка 133" - "строка 143") Раздела 2.1.1 - "строка 163" Раздела 2.1.2 - ("строка 020" + "строка 040" - "строка 050" + "строка 070" - "строка 080") Раздела 1.1 < нуля).

4.10. Сведения, указанные в "Разделе 1.1" Декларации, подтверждаются по "строке" "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" подписью лица из числа лиц, указанных в "пункте 3.3" настоящего Порядка, и проставляется дата подписания данного раздела.

V. Порядок заполнения Раздела 1.2 "Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика" Декларации

5.1. "Раздел 1.2" заполняют только налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов.

5.2. По кодам "строк 010", "030", "060", "090" указывается "Код по "ОКТМО"" по месту нахождения организации (по месту жительства индивидуального предпринимателя).

Порядок заполнения данного показателя указан в "пункте 4.2" настоящего Порядка.

5.3. По коду "строки 020" указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее двадцать пятого апреля отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов, по данному коду указывают значение показателя соответствующее значению показателя по коду "строки 270" Раздела 2.2.

5.4. По коду "строки 040" указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее двадцать пятого июля отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов, значение показателя по данному коду определяют как разность значений "строк 271" Раздела 2.2 и "020" Раздела 1.2, если значение данного показателя больше или равно нулю.

5.5. По коду "строки 050" указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, к уменьшению по сроку не позднее двадцать пятого июля отчетного периода.

Указанная "строка" заполняется при отрицательном значении разницы между суммой исчисленного авансового платежа по налогу за полугодие и суммой исчисленного авансового платежа по налогу за первый квартал.

Налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов, значение показателя по данному коду определяют как разность значений "строк 020" Раздела 1.2 и "271" Раздела 2.2.

5.6. По коду "строки 070" указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее двадцать пятого октября отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов, значение показателя по данному коду определяют путем уменьшения суммы исчисленного авансового платежа по налогу за девять месяцев (код "строки 272" Раздела 2.2) на сумму значений "строк 020" и "040" Раздела 1.2, за вычетом суммы авансового платежа к уменьшению, в случае заполнения показателя по коду "строки 050" Раздела 1.2. Данный показатель указывается, если его значение больше или равно нулю.

5.7. По коду "строки 080" указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уменьшению по сроку не позднее двадцать пятого октября отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов, значение показателя по данному коду определяют путем уменьшения значения суммы авансовых платежей по налогу, указанных по кодам "строк 020" и "040" Раздела 1.2, за вычетом суммы авансового платежа к уменьшению, в случае заполнения показателя по коду "строки 050" Раздела 1.2, на сумму исчисленного авансового платежа по налогу за девять месяцев (код "строки 272" Раздела 2.2). Данный показатель указывается при отрицательном значении разницы между суммой исчисленного авансового платежа по налогу за девять месяцев и суммой ранее исчисленных авансовых платежей по налогу ("строка 272" Раздела 2.2 - ("строка 020" + "строка 040" - "строка 050") Раздела 1.2 < нуля).

5.8. По коду "строки 100" указывается сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, подлежащая доплате за налоговый период (календарный год) с учетом ранее исчисленных сумм авансовых платежей по налогу.

Налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов, значение показателя по данному коду определяют путем уменьшения суммы исчисленного налога за налоговый период (код "строки 273" Раздела 2.2) на сумму авансовых платежей по налогу, указанных по кодам "строк 020", "040", "070" Раздела 1.2, уменьшенную на суммы авансовых платежей по налогу к уменьшению, отраженные по кодам "строк 050" и "080" Раздела 1.2. Данный показатель указывается, если его значение больше или равно нулю и значение показателя по коду "строки 273" Раздела 2.2 больше или равно значению показателя по коду "строки 280" Раздела 2.2.

5.9. По коду "строки 110" указывается сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, к уменьшению за налоговый период (календарный год).

Налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов, значение показателя по данному коду определяют путем уменьшения значения суммы авансовых платежей по налогу, указанных по кодам "строк 020", "040", "070" Раздела 1.2, за вычетом сумм авансовых платежей по налогу к уменьшению, отраженных по кодам "строк 050" и "080" Раздела 1.2, на сумму исчисленного налога за налоговый период (код "строки 273" Раздела 2.2). Данный показатель указывается при отрицательном значении разницы между суммой исчисленного налога за налоговый период и суммой ранее исчисленных авансовых платежей по налогу ("строка 273" Раздела 2.2 - ("строка 020" + "строка 040" - "строка 050" + "строка 070" - "строка 080") Раздела 1.2 < нуля), а также при условии, что значение показателя по коду "строки 273" Раздела 2.2 больше или равно значению показателя по коду "строки 280" Раздела 2.2.

Если сумма исчисленного налога за налоговый период (код "строки 273" Раздела 2.2) меньше суммы исчисленного минимального налога за налоговый период (код "строки 280" Раздела 2.2), то сумма налога к уменьшению за налоговый период указывается за вычетом суммы минимального налога, подлежащей уплате за налоговый период. В этом случае значение показателя по коду "строки 110" определяется путем уменьшения значения суммы авансовых платежей по налогу, указанных по кодам "строк 020", "040", "070" Раздела 1.2, за вычетом сумм авансовых платежей по налогу к уменьшению, отраженных по кодам "строк 050" и "080" Раздела 1.2, на сумму исчисленного минимального налога (код "строки 280" Раздела 2.2). Данный показатель указывается при условии, что значение показателя по коду "строки 273" Раздела 2.2 меньше значения показателя по коду "строки 280" Раздела 2.2 и сумма исчисленных авансовых платежей по налогу ("строка 020" + "строка 040" - "строка 050" + "строка 070" - "строка 080") Раздела 1.2 больше суммы исчисленного минимального налога (код "строки 280" Раздела 2.2).

5.10. В случае, если по итогам налогового периода у налогоплательщика, объектом налогообложения у которого являются доходы, уменьшенные на величину расходов, сумма исчисленного минимального налога ("строка 280" Раздела 2.2) больше суммы исчисленного в общем порядке налога за налоговый период ("строка 273" Раздела 2.2), то у него возникает обязанность произвести уплату минимального налога (1% от суммы полученных доходов (значение по коду "строки 213" Раздела 2.2).

По коду "строки 120" указывается сумма минимального налога, подлежащая уплате за налоговый период.

Если сумма исчисленного налога за налоговый период (код "строки 273" Раздела 2.2) меньше суммы исчисленного минимального налога за налоговый период (код "строки 280" Раздела 2.2), то сумма минимального налога, подлежащая уплате за налоговый период, указывается за вычетом суммы исчисленных авансовых платежей по налогу. В этом случае значение показателя по коду "строки 120" определяется как разность значения по коду "строки 280" Раздела 2.2 и суммы значений по кодам "строк 020", "040", "070" Раздела 1.2, за вычетом сумм авансовых платежей по налогу к уменьшению, отраженных по кодам "строк 050" и "080" Раздела 1.2, при условии, что данное значение меньше значения показателя по коду "строки 280" Раздела 2.2.

Если сумма минимального налога, подлежащая уплате за налоговый период (код "строки 280" Раздела 2.2), меньше суммы авансовых платежей по налогу, указанных по кодам "строк 020", "040", "070" Раздела 1.2, за вычетом сумм авансовых платежей по налогу к уменьшению, отраженных по кодам "строк 050" и "080" Раздела 1.2, то по коду "строки 120" проставляется прочерк.

5.11. Сведения, указанные в "Разделе 1.2" Декларации, подтверждаются по "строке" "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" подписью лица из числа лиц, указанных в "пункте 3.3" настоящего Порядка, и проставляется дата подписания данного раздела.

VI. Порядок заполнения Раздела 2.1.1 "Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы)" Декларации

6.1. "Раздел 2.1.1" заполняют только налогоплательщики, объектом налогообложения у которых являются доходы.

6.2. По коду "строки 102" указывается признак налогоплательщика:

"1" указывает налогоплательщик (организация или индивидуальный предприниматель), производящий выплаты и иные вознаграждения физическим лицам;

"2" указывает индивидуальный предприниматель, не производящий выплаты и иные вознаграждения физическим лицам.

6.3. По кодам "строк 110" - "113" указываются суммы полученных налогоплательщиком доходов (налоговая база для исчисления налога (авансового платежа по налогу) нарастающим итогом за первый квартал, полугодие, девять месяцев, налоговый период.

Порядок определения доходов установлен "статьей 346.15" Кодекса.

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значение показателя за последний отчетный период (коды "строк 110", "111", "112") повторяется по коду "строки 113".

6.4. По кодам "строк 120" - "123" указывается ставка налога, установленная "статьей 346.20" Кодекса.

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значения показателей за последний отчетный период (коды "строк 120", "121", "122") повторяется по коду "строки 123".

6.5. По коду "строки 130" указывается сумма авансового платежа по налогу, исчисленная исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания первого квартала (значение показателя по коду "строки 110", умноженное на значение показателя по коду "строки 120" и деленное на 100).

6.6. По коду "строки 131" указывается сумма авансового платежа по налогу, исчисленная исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания полугодия (значение показателя по коду "строки 111", умноженное на значение показателя по коду "строки 121" и деленное на 100).

6.7. По коду "строки 132" указывается сумма авансового платежа по налогу, исчисленная исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания девяти месяцев (значение показателя по коду "строки 112", умноженное на значение показателя по коду "строки 122" и деленное на 100).

6.8. По коду "строки 133" указывается сумма налога, исчисленная исходя из ставки налога и налоговой базы (суммы полученных доходов), определяемой нарастающим итогом с начала налогового периода до его окончания (значение показателя по коду "строки 113", умноженное на значение показателя по коду "строки 123" и деленное на 100).

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значение показателя за последний отчетный период (коды "строк 130", "131", "132") повторяется по коду "строки 133".

6.9. По кодам "строк 140" - "143" налогоплательщиками, объектом налогообложения у которых являются доходы, указывается нарастающим итогом сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных "пунктом 3.1 статьи 346.21" Кодекса, уменьшающая сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный период).

При этом налогоплательщик, указавший по коду "строки 102" признак налогоплательщика "1", может уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов, платежей и пособий, указанных в "пункте 3.1 статьи 346.21" Кодекса, не более чем на 50 процентов (значения по коду "строк 140" - "143", не должны быть больше 1/2 суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по кодам "строк 130" - "133").

Индивидуальный предприниматель, выбравший в качестве объекта налогообложения доходы и не производящий выплаты и иные вознаграждения физическим лицам (по коду "строки 102" указан признак налогоплательщика "2") отражает по кодам "строк 140" - "143" сумму уплаченных страховых взносов в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере, уменьшающую сумму налога (авансовых платежей по налогу). На данных индивидуальных предпринимателей не распространяется вышеуказанное ограничение в виде 50 процентов от суммы исчисленного налога (авансового платежа по налогу). При этом сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к данному налоговому периоду, отражаемая по кодам "строк 140" - "143", не должна быть больше суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по кодам "строк 130" - "133".

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значение показателя за последний отчетный период (коды "строк 140", "141", "142") повторяется по коду "строки 143".

VII. Порядок заполнения Раздела 2.1.2 "Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор" Декларации

7.1. "Раздел 2.1.2" заполняется налогоплательщиками, применяющими объект налогообложения в виде доходов, только в случае осуществления ими видов предпринимательской деятельности, в отношении которых в соответствии с "главой 33" Кодекса установлен торговый сбор.

7.2. Значения показателей по коду "строк 110" - "143" заполняются налогоплательщиком в порядке, указанном в "пунктах 6.3" - "6.9" настоящего Порядка.

По кодам "строк 110" - "143" Раздела 2.1.1 указываются показатели только по виду предпринимательской деятельности, в отношении которого установлен торговый сбор.

Значения показателей, отраженные по кодам "строк 110" - "143" Раздела 2.1.2 включаются в значения показателей по кодам "строк 110" - "143" Раздела 2.1.1.

В случае осуществления налогоплательщиком только вида предпринимательской деятельности, в отношении которого в соответствии с "главой 33" Кодекса налогоплательщик уплачивает торговый сбор, значения показателей по кодам "строк 110" - "143" Раздела 2.1.2 повторяются по кодам "строк 110" - "143" Раздела 2.1.1.

7.3. По кодам "строк 150" - "153" указывается нарастающим итогом сумма торгового сбора, фактически уплаченная налогоплательщиком в течение налогового (отчетного) периода.

7.4. По кодам "строк 160" - "163" указывается сумма уплаченного налогоплательщиком торгового сбора, уменьшающая сумму налога (авансового платежа по налогу), исчисленную за налоговый (отчетный) период.

Если сумма исчисленного налога (авансового платежа по налогу) за налоговый (отчетный) период (значения показателей по кодам "строки 130" - "133" Раздела 2.1.2), уменьшенная на сумму страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных "пунктом 3.1 статьи 346.21" Кодекса (значения показателей по кодам "строк 140" - "143" Раздела 2.1.2), меньше фактически уплаченной в налоговом (отчетном периоде) суммы торгового сбора (значения показателей по кодам "строк 150" - "153" Раздела 2.1.2), то значения показателей по кодам "строк 160" - "163" Раздела 2.1.2 определяется как разница, соответственно, значений показателей по кодам "строк 130" - "133" Раздела 2.1.2 и значений показателей по кодам "строк 140" - "143" Раздела 2.1.2.

Если сумма исчисленного налога (авансового платежа по налогу) за налоговый (отчетный) период (значения показателей по кодам "строки 130" - "133" Раздела 2.1.2), уменьшенная на сумму страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных "пунктом 3.1 статьи 346.21" Кодекса (значения показателей по кодам "строк 140" - "143" Раздела 2.1.2), больше или равна фактически уплаченной в налоговом (отчетном периоде) суммы торгового сбора (значения показателей по кодам "строк 150" - "153" Раздела 2.1.2), то по кодам "строк 160" - "163" Раздела 2.1.2 указываются значения показателей, соответственно, равные значениям показателей по кодам "строк 150" - "153" Раздела 2.1.2.

При этом сумма уплаченного торгового сбора, уменьшающая сумму налога (авансового платежа по налогу), исчисленная за налоговый (отчетный период), отражаемая по кодам "строк 160" - "163", не может быть больше суммы исчисленного налога (авансовых платежей по налогу), (значения показателей по кодам "строк 130" - "133" Раздела 2.1.1), уменьшенной на сумму страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных "пунктом 3.1 статьи 346.21" Кодекса (значения показателей по кодам "строк 140" - "143" Раздела 2.1.1).

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значение показателя за последний отчетный период (коды "строк 160", "161", "162") повторяется по коду "строки 163".

VIII. Порядок заполнения Раздела 2.2 "Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения - доходы, уменьшенные на величину расходов)" Декларации

8.1. "Раздел 2.2" заполняют только налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов.

8.2. По кодам "строк 210" - "213" указываются суммы полученных налогоплательщиком доходов нарастающим итогом за первый квартал, полугодие, девять месяцев, налоговый период.

Порядок определения доходов установлен "статьей 346.15" Кодекса.

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значение показателя за последний отчетный период (коды "строк 210", "211", "212") повторяется по коду "строки 213".

8.3. По кодам "строк 220" - "223" указываются суммы произведенных расходов нарастающим итогом за первый квартал, полугодие, девять месяцев, налоговый период, определяемых в порядке, установленном "статьей 346.16" Кодекса.

Налогоплательщики при исчислении налоговой базы имеют право включить в расходы сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, полученную за предыдущий период.

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значение показателя за последний отчетный период (коды "строк 220", "221", "222") повторяется по коду "строки 223".

8.4. По коду "строки 230" указывается сумма убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах), уменьшающая налоговую базу за налоговый период.

8.5. По коду "строки 240" указывается налоговая база для исчисления авансового платежа по налогу за первый квартал. Значение показателя по данному коду определяют как разность значений "строк 210" и "220", если значение разницы между показателями по кодам "строк 210" и "220" больше нуля.

8.6. По коду "строки 241" указывается налоговая база для исчисления авансового платежа по налогу за полугодие. Значение показателя по данному коду определяют как разность значений "строк 211" и "221", если значение разницы между показателями по кодам "строк 211" и "221" больше нуля.

8.7. По коду "строки 242" указывается налоговая база для исчисления авансового платежа по налогу за девять месяцев. Значение показателя по данному коду определяют как разность значений "строк 212" и "222", если значение разницы между показателями по кодам "строк 212" и "222" больше нуля.

8.8. По коду "строки 243" указывается налоговая база для исчисления налога за налоговый период. Значение показателя по данному коду определяют как разность значений "строк 213", "223" и "230", если значение разницы между показателями по "кодам 213", "223" и "230" больше нуля.

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значение показателя по коду "строки 243" будет равняться значению показателя за последний отчетный период (коды "строк 240", "241", "242"), уменьшенному на сумму убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) (код "строки 230").

В случае, если сумма убытка предыдущих налоговых периодов, на которую налогоплательщик уменьшает налоговую базу, равна величине налоговой базы, исчисленной за истекший налоговый период, значение показателя по коду "строки 243" равно нулю.

8.9. По коду "строки 250" указывается сумма убытка, полученного налогоплательщиком за первый квартал. Значение показателя по данному коду определяют как разность значений "строк 220" и "210", если значение показателя по коду "строки 210" меньше значения показателя по коду "строки 220".

8.10. По коду "строки 251" указывается сумма убытка, полученного налогоплательщиком за полугодие. Значение показателя по данному коду определяют как разность значений "строк 221" и "211", если значение показателя по коду "строки 211" меньше значения показателя по коду "строки 221".

8.11. По коду "строки 252" указывается сумма убытка, полученного налогоплательщиком за девять месяцев. Значение показателя по данному коду определяют как разность значений "строк 222" и "212", если значение показателя по коду "строки 212" меньше значения показателя по коду "строки 222".

8.12. По коду "строки 253" указывается сумма убытка, полученного налогоплательщиком за налоговый период. Значение показателя по данному коду определяют как разность значений "строк 223" и "213", если значение показателя по коду "строки 213" меньше значения показателя по коду "строки 223".

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значение показателя за последний отчетный период (коды "строк 250", "251", "252") повторяется по коду "строки 253".

8.13. По кодам "строк 260" - "263" указывается действующая в отчетном (налоговом) периоде ставка налога, установленная "пунктом 2 статьи 346.20" Кодекса в размере 15%, либо ставка налога, установленная законом субъекта Российской Федерации в соответствии со "статьей 346.20" Кодекса.

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значения показателей за последний отчетный период (коды "строк 260", "261", "262") повторяется по коду "строки 263".

8.14. По коду "строки 270" указывается сумма авансового платежа по налогу, исчисленная исходя из ставки налога и налоговой базы, определяемой нарастающим с начала налогового периода до окончания первого квартала (значение показателя по коду "строки 240", умноженное на значение показателя по коду "строки 260" и деленное на 100).

При получении за первый квартал убытков по коду "строки 270" налогоплательщиком проставляется прочерк.

8.15. По коду "строки 271" указывается сумма авансового платежа по налогу, исчисленная исходя из ставки налога и налоговой базы, определяемой нарастающим с начала налогового периода до окончания полугодия (значение показателя по коду "строки 241", умноженное на значение показателя по коду "строки 261" и деленное на 100).