Рейтинг: 4.3/5.0 (1864 проголосовавших)

Рейтинг: 4.3/5.0 (1864 проголосовавших)Категория: Бланки/Образцы

Образец заявления в банк

Как написать заявление в банк, если не можете платить по кредиту Оформляя крупный кредит, трудно предвидеть все на свете. Иногда форс-мажор приводит к тому, что вы не в состоянии внести очередной ежемесячный платеж по займу. Некоторые люди начинают прятаться от кредитной организации и с ужасом ждать штрафов или требования о расторжении договора. Но ведь можно обратиться в свое банковское учреждение с просьбой о реструктуризации кредита, кредитных каникулах или списании штрафов. Содержание:Заявление в банк в данной ситуации составляется в произвольной форме. Сотрудник офиса, когда принимает у вас заявление, присваивает ему номер и ставит на документе печать. Затем он должен поставить печать и на вашем экземпляре заявления и передать его вам.

Чтобы избежать потенциальных проблем при подаче заявления:

Если банковский сотрудник отказывается брать заявление, требуйте письменного отказа с объяснением причин. Как правило, после такого требования заявление принимают.

Имейте в виду, что просто разжалобить сотрудников банка не удастся, поэтому в заявлении указывайте конкретную проблему, благодаря которой вы лишились возможности платить по кредиту, как раньше. Кроме того, желательно предложить банкирам собственный вариант выхода из данной неприятной ситуации.

«Уважительными» причинами, по которым вам могут (теоретически) пойти навстречу, считаются:

Теперь поговорим о вариантах, которые можно предложить кредитной организации.

Заявление с просьбой о кредитных каникулахЕсли вы еще не попадали в просрочки по кредиту, но понимаете, что больше не сможете платить, и вам необходим перерыв, можно написать заявление в банк об оформлении вам кредитных каникул.

Прежде чем просить банкиров об этих каникулах, сверьтесь с перечнем выше, чтобы определить, подходит ли ваша ситуация под определение «уважительная». Если подходит, то в заявлении обозначьте срок, на который желали бы оформить кредитные каникулы. Обычно банки предоставляют «передышку» от платежей на срок от двух месяцев до года.

Итак, заявление вы оформляете в свободной форме, указывая следующее:

Если же причину, на основании которой вы желаете «отправить платежи на каникулы», уважительной не считаете даже вы сами, то каникулы вы можете «купить». Некоторые банки сейчас предоставляют подобную возможность. Цена подключения данной опции составляет 10% от размера ежемесячного платежа, но не меньше 1000 рублей. Период действия – два платежа, т.е. два месяца. Использовать такие кредитные каникулы можно много раз, но лишь единожды в год.

Оформление заявления с просьбой отменить штрафы или пениЕсли момент вы упустили, и банковское учреждение успело начислить штрафы или пени по кредиту, можно написать заявление на их отмену.

В заявлении укажите причину, из-за которой возникла просрочка, а также то, почему вы вовремя не сообщили финансовой организации о том, что задержите очередной платеж.

Написание заявление о реструктуризацииЕсли вы понимаете, что временные меры вас не спасут, и выплачивать кредит на прежних условиях долгое время вы не сможете, стоит подумать о реструктуризации ссуды.

В заявлении следует рассказать об обстоятельствах в жизни, приведших к тому, что вы в данный момент не можете платить в обычном режиме. Приложите к заявлению документы, которые подтверждают вашу неплатежеспособность: документ об увольнении или из ЦЗН, справку с работы о понижении зарплаты, справку из больницы и т.д.

Не забывайте, что банкиры не обязаны каким-то образом изменять условия договора на кредит, даже если у вас действительно случилось что-то экстраординарное. Но решать дело через суд невыгодно обеим сторонам, поэтому, если заемщик не прячется, а предпринимает попытки как-то разрешить проблему, банк обычно идет навстречу.

Образец заявления на отсрочку по кредиту скачать

Как составить заявление в банк, когда не можешь платить по кредиту?

При оформлении кредита на крупную сумму сложно предвидеть всё и порой непредвиденные обстоятельства приводят к тому, что внести очередной платёж по займу не представляется возможным. Вместо того, чтобы прятаться от банка и с ужасом подсчитывать набежавшие пенни, можно обратиться в банк с просьбой о кредитных каникулах, реструктуризации кредита или об отмене штрафов.

Заявление в банк в такой ситуации составляется в свободной форме. Сотрудник банковского офиса, принимая у вас заявление, присвоит ему порядковый номер и поставит на документе печать. После этого он должен поставить такую же печать на копии заявления и оставить её вам.

Чтобы избежать проблем с подачей заявления:

Если сотрудник банка отказывается принимать заявление, требуйте письменный отказ с объяснением причин. Обычно, на этом спор заканчивается и заявление всё-таки принимают.

Нужно понимать, что разжалобить банк не удастся и в заявлении придётся указать конкретную проблему, из-за которой вы не можете вносить платежи, как раньше, а также предложить банку свой вариант выхода из этой неприятной ситуации.

К «уважительным» причинам, по которым вам могут (теоритически) пойти навстречу, относятся:

Если вам, например, перенесли дату выдачи зарплаты или вы планируете отпуск, то рассчитывать на снисхождение банка не стоит.

Теперь остановимся подробнее на вариантах, которые вы можете предложить банку.

Заявление с просьбой об установлении кредитных каникул

Если пока вы не допускали задолженностей по кредиту, но чувствуете, что больше платить не сможете и вам нужен перерыв, можно попросить банк оформить вам кредитные каникулы.

Прежде чем написать заявление на получение кредитных каникул, сверьтесь со списком выше и определите, подходит ли ваш случай под определение «уважительный». Если да, то в заявлении укажите срок, на который хотели бы оформить каникулы. Как правило, банки предоставляют отдых от платежей на срок от 2 до 12 месяцев.

Итак, заявление оформляется в свободной форме, и будет выглядеть примерно следующим образом:

Будьте готовы, что для тех, кто воспользовался кредитными каникулами, банки часто увеличивают процентную ставку по кредиту.

Если же причина, по которой вы хотите отправить платежи в отпуск, не кажется уважительной даже вам, каникулы можно купить, многие банки сейчас предоставляю такую возможность. Заявление также составляется в свободной форме. Стоимость подключения этой опции составит 10% от суммы ежемесячного платежа, но не менее 1 тыс. рублей, срок действия – два ежемесячных платежа, то есть два месяца. Пользоваться такими кредитными каникулами можно многократно, но не чаще 1 раза в год.

Заявление с просьбой об отмене штрафов или пенни

Если безопасный момент вы уже упустили и банк успел начислить штрафы или пенни по кредиту, нужно писать заявление на их отмену

В таком случае в заявлении нужно указать причину, по которой образовалась просрочка, а также причину, по которой вы своевременно не сообщили банку о том, что не внесёте очередной платёж.

Заявление с просьбой о реструктуризации

Если вы чувствуете, что временными мерами не обойтись и выплачивать кредит на старых условиях в обозримом будущем не сможете, стоит задуматься о реструктуризации кредита.

В заявлении необходимо рассказать о жизненных обстоятельствах, которые привели к тому, что вы не можете платить за кредит в обычном режиме. При этом к заявлению необходимо приложить документы, подтверждающие факт о вашей неплатёжеспособности: справка из центра занятости или документ об увольнении, справка с работы о снижении размера дохода, справка из больницы и т.п.

Важно не забывать, что банк не обязан каким-то образом менять условия договора, даже если в вашей жизни действительно случился форс-мажор. Но доводить дело до суда не выгодно ни одной стороне, поэтому если клиент не прячется, а пытается как-то решить проблему, банк часто идёт навстречу.

Форма бланка заявление в банк о подачи исполнительного листа о взысканиеДобрый день! В каждом банке как правило есть своя форма заявления для принятия исполнительного листа. Вам стоит взять образец в конкретном банке, куда Вы будете предъявлять исполнительный лист.

Исполнительный документ о взыскании денежных средств или об их аресте

может быть направлен в банк или иную кредитную организацию

2. Одновременно с

исполнительным документом взыскатель представляет в банк или иную

кредитную организацию заявление, в котором указываются:

1) реквизиты банковского счета взыскателя, на который следует перечислить взысканные денежные средства

НАСЛЕДСТВЕННОЕ ПРАВО УКРАИНЫ

ОБРАЗЦЫ ГРАЖДАНСКО-ПРОЦЕССУАЛЬНЫХ ДОКУМЕНТОВ

Образец заявления о выдаче наследнику разрешения на получение части вклада в банке (финансовом учреждении) на покрытие расходов по уходу за наследодателем во время его болезни и на похороны наследодателя

На этой странице веб-сайта Вам предоставляется ответ на вопрос:

Похожие образцы документов (платный доступ):

(адрес, почтовый индекс)

о выдаче разрешения на получение части вклада в банке (финансовом учреждении)

Я, гражданка Украины Ф.И.О. после смерти мужа, Ф.И.О. в дальнейшем - Наследодатель умершего __ ________ 2011 года в соответствии со статьей 1261 Гражданского кодекса Украины, имею право на наследование по закону в первую очередь в размере 2/5 доли наследства учитывая, что моя старшая дочь, Ф.И.О. ____ г.р. в установленном законом порядке, отказалась в мою пользу от своей 1/5 доли в наследстве.

__ __.2011 года, в соответствии с ч. ч. 1, 2 ст. 1269 ГК Украины, я подала нотариусу заявление о принятии наследства.

Согласно требованиям части 3 статьи 1298 ГК Украины, я, как наследник Наследодателя, имею право до истечения срока на принятие наследства получить от нотариуса разрешение.

К Вашему ВНИМАНИЮ! Для полного доступа к образцам документов, указанных в данном списке. Вам необходимо пройти регистрацию - получить логин и пароль (регистрация доступа ко всем закрытым страницам Веб-сайта).

После оплаты Вашей регистрации, в течение срока действия регистрации на Веб-сайте, Вы сможете получить бесплатную юридическую консультацию по телефонам, указанным на странице Веб-сайта Контакт http://advoc.kiev.ua/Contact.html.

К Вашему ВНИМАНИЮ! Существенные условия бесплатной юридической консультации:

- содержание Вашего вопроса должно соответствовать тематике Веб-сайта

- срок составления (формулирования) Вашего вопроса не должен превышать срок действия Вашей регистрации на Веб-сайте http://advoc. kiev.ua.

__________________________ Пояснения адвоката ____________________________

В каких случаях нотариус вправе сделать распоряжение (разрешение) о выдаче из наследственного имущества денежных сумм или вещей на покрытие расходов, произведенных на содержание, уход, лечение и (или) погребение наследодателя.

В соответствии с ч. 3 ст. 1298 ГК Украины: До истечения срока на принятие наследства нотариус может выдать наследнику разрешение на получение части вклада наследодателя в банке (финансовом учреждении), если это вызвано обстоятельствами, которые имеют существенное значение .

Пунктом 199 Инструкции О порядке совершения нотариальных действий нотариусами Украины определен перечень расходов, на покрытие которых нотариус до истечения срока, установленного для принятия наследства, может выдать наследнику разрешение на получение части вклада наследодателя в банке (финансовом учреждении), а именно:

- на покрытие расходов по уходу за наследодателем во время его болезни, а также на его похороны

- на содержание лиц, находившихся на иждивении наследодателя

- расходов, связанных с извещением наследников об открытии наследства

- прочих расходов, вызванных обстоятельствами, которые имеют существенное значение.

В случае предоставления нотариусом разрешения на получение части вклада наследодателя в банке (финансовом учреждении) один экземпляр такого разрешения остается в делах нотариуса и подшивается в наследственное дело.

Кроме этого, ст. 64 Закона Украины О нотариате с изменениями, внесенными Законом № 614-VI от 01.10.2008 г. установлено, что:

Нотариус до принятия наследства одним или всеми наследниками, а если наследство переходит к государству, то до выдачи государству свидетельства о праве на наследство дает распоряжение о выдаче из наследственного имущества денежных сумм на покрытие расходов:

по уходу за наследодателем во время его болезни, а также на его похороны

на содержание лиц, находившихся на иждивении наследодателя

на удовлетворение претензий, обусловленных законодательством о труде, и претензий, приравненных к ним

на охрану наследственного имущества и управления им, а также расходов, связанных с уведомлением наследников об открытии наследства.

По заявлению общественной организации по месту последней работы или жительства наследодателя, родственников или других близких лиц умершего, у которого не осталось наследников, об установлении ему надгробия нотариус при наличии денежного вклада на имя умершего дает распоряжение банковскому учреждению о переводе предприятию или организации, устанавливающей надгробие, его стоимости.

В случае отсутствия в составе наследственного имущества денежных сумм нотариус дает распоряжение о выдаче из наследственного имущества вещей, стоимость которых не должна превышать суммы фактически произведенных расходов на нужды, указанные в частях первой и второй настоящей статьи .

Перечень расходов, которые могут быть осуществлены наследниками или нотариусом на основании ст. 64 Закона Украины О нотариате. является исчерпывающим и расширенному толкованию не подлежит.

Вашему вниманию также предлагается (бесплатный доступ):

Уведомление о временной неплатежеспособностиОАО Восточный Экспресс Банк

От: Никифорова Сергея Юрьевича

601654 Владимирская область,г.Александров

" 02"ноября 2013 г. между Никифоровым Сергеем Юрьевичем и ОАО Восточный Экспресс банк был заключен Кредитный договор № 13/7124/00000/400980 от " 02 " ноября 2013 г. на следующих условиях: сумма кредита 118425,00(сто восемнадцать тысяч четыреста двадцать пять) рублей, на срок 60 месяцев (срок окончательного возврата кредита 02ноября 2018 года) процентная ставка по кредиту 34(тридцать четыре) процентов годовых, полная стоимость кредита согласно договору 39,81(тридцать девять целых и восемьдесят один десятых) процентов годовых, целевое использование: потребительский кредит.

С января 2013 г произошло ухудшение моего финансового положения, связанного с форс-мажорными обстоятельствами (уменьшение совокупного дохода),в настоящее время прохожу процедуру постановки на учёт в Центр Занятости населения по месту жительства, после получения статуса безработного и подтверждающих документов обязуюсь предоставить в Банк указанные документы отдельным письмом.

На протяжении срока действия Кредитного договора № 13/7124/00000/400980 от "02" ноября 2013 г. мною, своевременно выплачивались Банку все платежи: основной долг, проценты, комиссии, на дату настоящего обращения присутствует просроченная задолженность.

На основании выше изложенного, хочу напомнить про закон о персональных данных и статью 857 ГК РФ (1. Банк гарантирует тайну банковского счета и банковского вклада, операций по счету и сведений о клиенте. 2. Сведения, составляющие банковскую тайну, могут быть предоставлены только самим клиентам или их представителям, а также представлены в бюро кредитных историй на основаниях и в порядке, которые предусмотрены законом. Государственным органам и их должностным лицам такие сведения могут быть предоставлены исключительно в случаях и порядке, которые предусмотрены законом. 3. В случае разглашения банком сведений, составляющих банковскую тайну, клиент, права которого нарушены, в праве потребовать от банка возмещения причиненных убытков) и выражаю свой категорический отказ от предоставления моих персональных данных любым третьим лицам, то как коллекторам и другим банкам, кроме Бюро кредитных историй.

А также напоминаю, что с 02 марта 2010 года Высшим Арбитражным Судом Российской Федерации принято решение о незаконности начисления штрафов и пеней по просроченным кредитам, согласно гражданскому кодексу штрафы нужно начислять исходя из ставки рефинансирования ЦБ, что составляет 1/360. Учитывая, что сейчас ставка находится на уровне 8,25% годовых, получаем размер штрафа в 0,02% за каждый день просрочки. Кроме того, напоминаю, что сумма штрафов не может превышать сумму кредита! Поэтому штрафы, которые начисляет ОАО Восточный Экспресс банк исходя из своих внутренних положений не более, чем нарушение статьи 333 Гражданского кодекса РФ&ldquoУменьшение неустойки&rdquo. Она не позволяет начислять чрезмерно большие проценты по штрафным санкциям за просрочку платежей.

Вдобавок, ко всему сказанному, хочется особо отметить, что Родственники или знакомые заемщика не являются участниками кредитных отношений с банком, и беспокойные звонки этим людям можно расценивать как безосновательное, противоправное вмешательство в их личную жизнь, что есть нарушение конституционных прав граждан. Такие действия можно обжаловать в прокуратуре со ссылкой на нарушение ст. 23 Конституции РФ (1. Каждый имеет право на неприкосновенность частной жизни, личную и семейную тайну, защиту своей чести и доброго имени), такие методы воздействия нарушают также Федеральный Закон от 27.07.2006 N 152-ФЗ "О персональных данных". Следовательно, публичное заявление о наличии кредитного договора № 13/7124/000000/400980 от "02" ноября 2013 г. а также просроченном платеже есть не что иное, как порочение чести, достоинства и деловой репутации заемщика.

На основании выше изложенного, прошу произвести реструктуризацию задолженности по кредитному договору №13/7124/00000/400980 от "02" ноября 2013 г. и рассмотреть именно эти условия:

1. снизить размер процентной ставки до 12 годовых

2. пролонгировать сумму основного долга на срок 10 лет, изменив срок окончательного погашения кредита с "02"ноября 2018 г до "02" ноября 2023г.

По кредиту платить я не отказываюсь и обязуюсь платить по своей финансовой возможности.

В случае улучшения финансового положения, погашу кредит раньше пролонгированного срока.

Оператору персональных данных.

ОАО Восточный Экспресс Банк" г. Москва, переулок Гагаринский,д. 7,корп.2

От: Никифорова Сергея Юрьевича

601654 Владимирская область, г. Александров

X об отзыве согласия на обработку

X Персональных данных

При заключении кредитного договора мною как субъектом персональных данных Вам как Оператору персональных данных было дано согласие на обработку моих персональных данных.

Согласно Федерального Закона РФ N 152-ФЗ "О персональных данных",

под обработкой Оператором персональных данных понимается, в том числе, использование и уточнение данных.

Статьёй 9 пунктом 2 указанного Федерального Закона мне дано право отозвать у Вас и связанных с Вами организаций ранее предоставленное мною право на обработку персональных данных.

Настоящий отзыв права на использование персональных данных касается:

1) Моих личных мобильных и домашних номеров телефонов,

2) Всех контактных телефонов и данных третьих лиц указанных, мною в кредитной документации,

3) Адреса проживания моих родственников,

4) Адреса и наименования моего работодателя,

Обращаю внимание, что отзыв права на использование моих персональных данных в отдельной части не нарушает Ваши права или права третьих лиц, поскольку контакты банк со мною может осуществлять через почтовую связь и электронную почту.

Кроме того Банк и его представители не уполномочены законодательством России осуществлять какие-либо розыскные мероприятия, для чего требовались бы отзываемые данные. Вопросы досудебного урегулирования просроченной задолженности предлагаю осуществлять почтовой связью.

Если у Банка имеются ко мне претензии, то Вы их можете разрешить в судебном порядке. Таким образом, необходимость использования Банком указанных персональных данных в настоящий момент отпала.

Обращаю внимание Банка, что при заключении кредитного договора мною не давалось отдельного письменного разрешения на передачу моих персональных данных и их использование третьими лицами (коллекторами).

Отмечаю, что при заключении договора мои родственники и прочие контактные лица не давали Банку права на использование их персональных данных. В связи с чем любые звонки и обращения к этим лицам - неправомерны и повлекут их самостоятельное обращение в Роскомнадзор РФ.

Одновременно напоминаю и заявляю Банку и связанным с ним Организациям, что я не давал права Вашим представителям посещать меня дома, посещать моих родственников или посещать моего работодателя, так же как не давал права распространять информацию, содержащую банковскую тайну и персональные данные третьим лицам.

Запрещаю Банку и связанным с Вами Организациям любым образом распространять и публиковать информацию о моей задолженности, не считая предоставления сведений в БКИ.

Руководствуясь Федеральным Законом РФ N 152-ФЗ "О персональных данных":

С момента получения данного Заявления прошу Банк и его представителей прекратить обработку моих персональных данных в указанной части.

О принятом решении прошу сообщить письменно.

Уведомляю, что в случае поступления мне или моим контактным лицам телефонных звонков, смс сообщений - буду расценивать данные действия как самоуправство и нарушение неприкосновенности моей частной жизни.

В случае, если Банк неправомерно передал мои персональные данные третьему лицу, требую самостоятельного уведомления Вами этой организации об отзыве персональных данных и возможных юридических последствиях ,связанных с нарушением Федерального законодательства РФ О персональных данных.

В случае отсутствия реакции на данное обращение, мною будут поданы жалобы:

в Прокуратуру РФ, в Роскомнадзор РФ, в Суд, в Центральный Банк РФ.

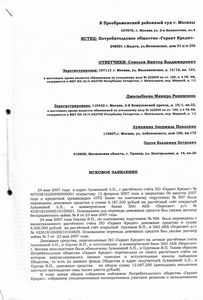

В _____________ городской суд Московской области

___________, г. _________, ул. __________, д. __.

Истец: ______________________________________,

проживающий по адресу: _______, Московская область,

г. _____________, ул. __________ д. __ кв. __.

Паспорт ______ ____________, выдан __.__.20__ г.

ОВД __________, __________ области. Тел. _________.

Эл. почта: ________________________

Ответчик: ОАО КБ «_________________________»

ОГРН - ______________, ИНН - ________________

___________, Московская область, г. ____________,

ул. _________________ д.__.

Цена иска: ______ (_________ тысяч _______) рублей.

Госпошлина: ______ (_______ тысяч _______) рубля _ коп.

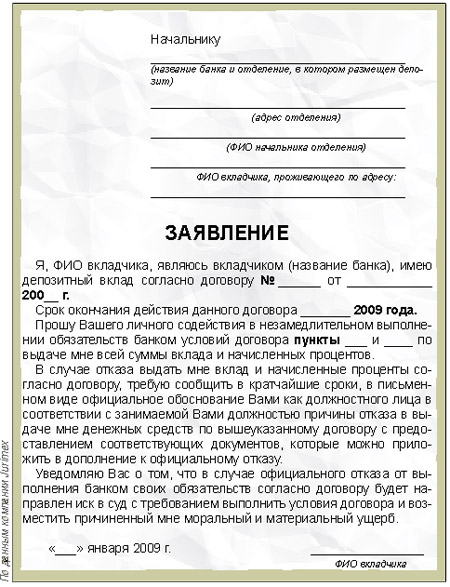

Исковое заявление о взыскании задолженности по договору банковского вклада неустойки и компенсации морального вреда

«___» ________ 201_ года между мной (_____________) и ОАО КБ «_______________» заключён договор банковского вклада № _________ (копия прилагается). В соответствии с данным договором ОАО КБ «_______________» (далее – «Банк») обязан возвратить сумму вклада и проценты, начисленные на вклад «___» ________ 201_ года.

В соответствии с договор банковского вклада «___» ________ 201_ года № _________ (далее – «Договор»), мной были внесены денежные средства в размере ________ (_____________________) рублей. Банк обязан уплатить на сумму вклада проценты из расчета _____% годовых и возвратить вклад и начисленные на него проценты по первому требованию вкладчика.

«___» ________ 201_ года т.е. в день, когда наступил срок возврата суммы вклада и начисленных на него процентов, я обратился в банк за получением указанных денежных средств. Однако в выдаче денег сотрудник банка, ответственный за операции по вкладам граждан, мне в устной форме отказал, ссылаясь на указание председателя правления Банка. Выдать мне письменный отказ в возврате суммы вклада и начисленных на него процентов указанный сотрудник банка отказался. Со слов данного сотрудника, его звали ___________________ и он занимал ___________________ должность в банке.

В связи с этим «___» ________ 201_ года я направил ответчику заказным письмом с уведомлением о вручении заявление, содержащее требование о возврате суммы вклада и уплате начисленных на вклад процентов в срок до «___» ________ 201_ года. Однако указанное заявление до настоящего времени оставлено Ответчиком без ответа.

По состоянию на «___» ________ 201_ года сумма вклада составляет __________ (_____________________) рублей __ копеек.

По состоянию на «___» ________ 201_ года сумма процентов, которые Банк обязан начислить на вклад ко дню возврата суммы вклада, составляет __________ (_____________________) рублей __ копеек.

Итого сумма долга Ответчика по Договору составляет __________ (_____________________) рублей __ копеек.

Сумма вклада и процентов, начисленных на вклад, не возвращена Ответчиком до настоящего времени.

По состоянию на «___» ________ 201_ года просрочка должника составила ______ календарных дней.

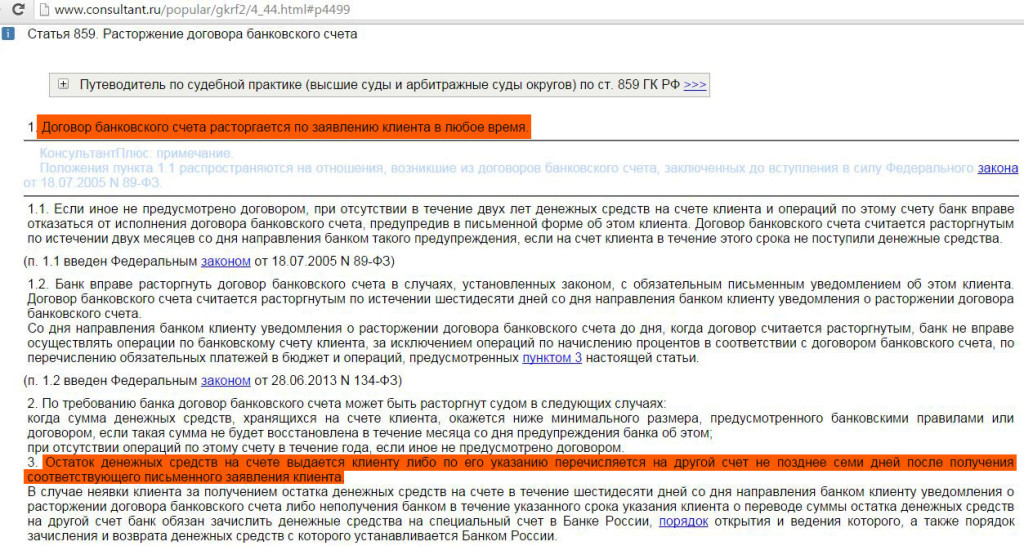

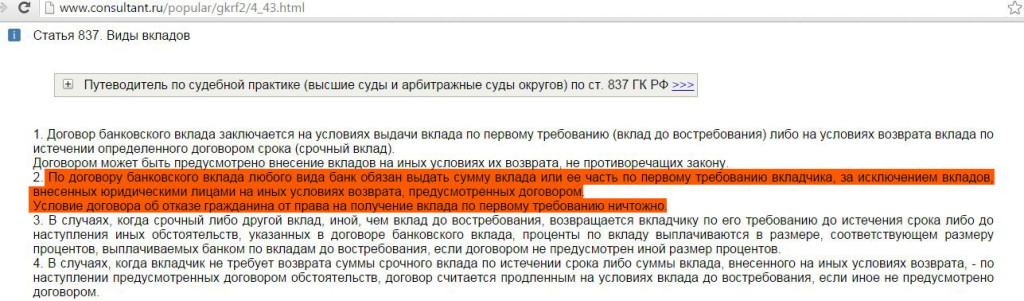

В соответствии со статьей 834 Гражданского Кодекса РФ Банк обязан возвратить вкладчику сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором банковского вклада. Договором предусмотрено, что сумма вклада и начисленные на вклад проценты банк обязан возвратить по первому требованию вкладчика.

Следовательно, действия Ответчика противоречат гражданскому законодательству РФ и нарушают обязательства ответчика, установленные договором банковского вклада.

Поэтому начиная со дня, следующего за днем, когда наступил срок возврата суммы вклада и уплаты процентов на вклад, а именно с «___» ________ 201_ года, Банк неправомерно уклоняется от возврата вклада уплаты процентов на вклад. Поэтому согласно статьи 395 Гражданского Кодекса РФ он обязан уплатить проценты за пользование чужими денежными средствами на сумму вклада, исходя из учетной ставки банковского процента в месте жительства кредитора.

Сумма процентов, подлежащих уплате Ответчиком за неправомерное пользование чужими денежными средствами (суммой вклада) за период с «___» ________ 201_ года по «___» ________ 201_ года составляет __________ (__________________________) рублей __ копеек.

Денежные средства, переданные мною банку в качестве вклада по Договору, являются моими трудовыми сбережениями, накопленными за период с «___» ________ 20__ года по «___» ________ 201_ года. В результате переживаний, связанных с невозвратом мне моих денежных средств, я заболел ________________________ (указать характер заболевания) и утратил трудоспособность на _________ (указать срок).

Поскольку здоровье гражданина относится к нематериальным благам, охраняемым Конституцией РФ и статьей 151 Гражданского Кодекса РФ, считаю, что отказ ответчика возвратить указанные денежные средства причинил мне моральный вред (нравственные и физические страдания).

Поэтому в соответствии со статьями 151, 1099 - 1101 Гражданского Кодекса РФ Ответчик обязан компенсировать мне моральный вред, причиненный его неправомерными действиями.

Размеры компенсации причиненного мне ответчиком морального вреда я оцениваю в __________ (__________________________) рублей.

На основании изложенного, руководствуясь ст.ст. 151, 395, 834, 836, 838, 839, 1099 - 1101 ГК РФ, а также ст.ст. 131, 132 ГПК РФ,

1. Взыскать с Ответчика по данному делу – ОАО КБ «________________» в мою пользу сумму вклада - __________ (__________________________) рублей.

2. Взыскать с Ответчика по данному делу – ОАО КБ «________________» в мою пользу проценты на вклад - __________ (__________________________) рублей.

3. Взыскать с Ответчика по данному делу – ОАО КБ «________________» в мою пользу проценты за неправомерное пользование чужими денежными средствами в размере - __________ (__________________________) рублей.

4. Взыскать с Ответчика по данному делу – ОАО КБ «________________» в мою пользу компенсацию морального вреда в размере __________ (__________________________) рублей.

5. Взыскать с Ответчика по данному делу – ОАО КБ «________________» в мою пользу денежные средства, уплаченные мной за оказанные юридические услуги в размере ________ (_____________ тысяч ______________) рублей.

6. Взыскать с ответчика ООО «_____________» в мою пользу уплаченную государственную пошлину в размере _________ (_______ тысяч ________) рублей __ копеек.

1. Оригинал квитанции об оплате госпошлины.

2. Копия искового заявления Ответчику.

3. Копия договора банковского вклада от «___» ________ 201_ года № _________.

4. Копия платежного поручения о зачислении денежных средств по вкладу.

5. Копия претензии к Банку.

6. Копия почтовой квитанции и описи письма-претензии Банки.

7. Расчет цены иска.

8. Выписка из истории болезни, больничный лист.

9. Копия договора об оказании юридических услуг.

«___» ________ 201__ года. ________________

«Всё делалось просто в те давние дни. Если у кого-либо было много денег, то он просто клал их в банку, закапывал ее под забором, говорил: "У меня деньги в банке", и больше ни о чем не беспокоился».

Льюис Кэрролл (Чарлз Латуидж Доджсон)

В последнее время не редкость, что у известного банка отзывают лицензию.

У граждан и предпринимателей сразу возникают вопросы: как действовать в данной ситуации, нужно ли предпринимать какие-либо конкретные шаги, вернут деньги или с ними можно распрощаться.

Отзыв лицензии у кредитной организации и его последствия предусмотрены Федеральным законом от 02.12.1990 N 395-1 "О банках и банковской деятельности". Информацию об отзыве лицензии можно узнать на официальном интернет-сайте Центробанка РФ или из его официального издания - "Вестник Банка России".

Порядок действий после получения информации об отзыве лицензии у банка зависит от статуса владельца денежных средств и от размещенной во вкладе или на счету суммы.

«Денег на его банковском счету было мало, но счета у него были во всех банках».

Вклад в сумме до 700 000 рублей открыт на имя физического лицаСогласно ст. 2 Федеральный закон от 23.12.2003 N 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации" наиболее защищенными в ситуации отзыва у банка лицензии являются физические лица, разместившие денежные средства в любой валюте в конкретном банке по договору банковского вклада или банковского счета.

В соответствии с законодательством РФ право принимать вклады имеют лишь банки, имеющие лицензию и участвующие в системе обязательного страхования вкладов физических лиц. И в случае отзыва лицензии именно страховщик -государственная корпорация "Агентство по страхованию вкладов" будет возвращать деньги. Страхование вкладов происходит автоматически, никаких дополнительных соглашений подписывать с банком не надо.

Всю информацию по порядку приема заявлений вкладчиков Агентство направляет для опубликования в "Вестнике Банка России", в печатном органе по месту расположения банка, на своем сайте, а также данная информация доступна по ссылкам с сайта «проблемного банка. Кроме того законодательством установлена обязанность сообщения информации в 30-дневный срок непосредственно всем вкладчикам банка.

Возврат средств осуществляется через уполномоченные банки-агенты, информация о которых указывается на сайте Агентства

Для получения возмещения необходимо представить минимум документов: удостоверяющий личность документ, документы, подтверждающие полномочия (нотариальная доверенность для представителя), иные документы в определенных случаях (для наследников -свидетельство о праве на наследство, свидетельство о смерти вкладчика; для несовершеннолетнего –свидетельство о рождении, усыновление, решении органа опеки) и заполнить бланк-заявление по установленной форме (есть на сайте Агентства или в офисе банка-агента). В некоторых случаях для упрощения процедуры вкладчикам банки-агенты выдают уже заполненное заявление на возмещение (как например по возмещению вкладов клиентам ОАО «Мастер-банка» в уполномоченных банках агентах ОАО «Сбербанк России», ВТБ24 (ЗАО)

Вкладчики из населенных пунктов, где нет подразделений банков-агентов могут отправить заявление о выплате возмещения по вкладам по почте по адресу непосредственно в агентство: 109240, г. Москва, Верхний Таганский тупик, д. 4.

Возможно получение возмещения наличными денежными средствами (в банках-агентах) либо почтовым денежным переводом (предварительно заверить нотариально подпись на заявлении) либо на реквизиты банковского счета заявителя.

Любую информацию можно уточнить, позвонив на бесплатный номер «горячей линии»: 8-800-200-08-05.

Сумма возврата ограничена 700 000 рублей, при этом нужно помнить о следующем:

Сроки обращения за возмещением –с даты отзыва лицензии до окончания процедуры ликвидации (банкротства) банка (на практике около 2-х лет)

Сроки возврата денежных средств –в течение 3 дней с подачи необходимых документов, но не ранее 14 дней с даты отзыва лицензии.

Система страхования распространяет свое действие исключительно на денежные вклады, за исключением:

Денежные средства, находящиеся на корпоративных «зарплатных» картах подлежат страхованию в общем порядке, и возвращаются по заявлению владельца карты в размере не более 700 тыс. рублей

В настоящее время практически все вклады застрахованы (в настоящее время существует запрет привлечения вкладов физических лиц банками, не являющимися участниками системы обязательного страхования вкладов). Минимальный процент незастрахованных вкладов в случае банкротства банка возмещается согласно нормам Федерального закона от 29 июля 2004 г. N 96-ФЗ "О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации". В данном случае выплаты в пределах 700 000 рублей производит Центральный банк России практически на тех же условия, что и Агентство, лишь намного в более поздние сроки (после признания банка банкротом)

Вклад свыше 700 000 рублей открыт на имя физического лицаЕсли после выплаты возмещения по вкладам осталась непогашенной часть банковского вклада (счета), то для её получения вкладчик может предъявить к банку требование о возврате оставшейся суммы, которая будет погашаться в ходе ликвидации или конкурсного производства банка. В данном случае необходимо подавать отдельное заявление в уполномоченный банк-агент или временной администрации прекратившего работу банка с предъявлением надлежаще заверенных документов об обоснованности требований и справки о выплаченном страховом возмещении в срок до завершения конкурсного производства.

В данном случае вкладчик будет являться кредитором первой очереди. Однако шансы даже в данном случае незначительные. Расчеты с кредиторами в период действия временной администрации, назначаемой Банком России, не проводятся, а возможны лишь в ходе ликвидации или конкурсного производства по мере взыскания задолженности с должников банка и реализации его имущества. В основном денежных средств для удовлетворения требований всех вкладчиков недостаточно. Если есть возможность частичного погашения, то средства распределяются между вкладчиками-кредиторами одной очереди пропорционально суммам их требований

«У нас тайна вкладов – никто не знает, удастся ли их вернуть».

Владелец банковского счета/ банковского вклада – организация или индивидуальный предпринимательВ ситуации с денежными средствами, размещенными на банковских счетах или во вкладах предпринимателей и организаций, картина нерадостная.

В связи с незастрахованностью таких денежных средств руководителям компаний нужно изначально серьезно подходить к выбору кредитной организации. При любых сомнениях в благонадежности необходимо срочно перевести деньги на расчетный счет в другой банк, или потребовать незамедлительного возврата денежных средств, вложенных в депозит.

Поскольку при отзыве у банка лицензии приостанавливаются любые операции, прекращается прием и осуществление платежей (лишь денежные средства, поступившие после дня отзыва лицензии возвращают плательщикам на счета в банках-отправителях), то вернуть деньги со счета оказывается практически невозможным.

После отзыва у кредитной организации лицензии на осуществление банковских операций кредитная организация должна быть ликвидирована в соответствии с требованиями ст. 23.1 Закона N 395-1 «О банках и банковской деятельности», а в случае признания ее банкротом - в соответствии с требованиями Федерального закона от 25.02.1999 N 40-ФЗ "О несостоятельности (банкротстве) кредитных организаций"

Банк России обязан назначить временную администрацию в кредитную организацию не позднее дня, следующего за днем отзыва у кредитной организации лицензии на осуществление банковских операций. Временная администрация устанавливает кредиторов банка и размеры их требований по денежным обязательствам, и действует до вынесения арбитражным судом решения об открытии конкурсного производства или начале процедуры ликвидации

Поэтому, при наличии на расчетном счете определенной денежной суммы необходимо подать заявление с информацией о себе (наименование, регистрационные данные, адрес, реквизиты для перечисления средств, подтверждающие полномочия документы) с приложением подтверждающих обоснованность требования документов: договор банковского счета (вклада), договор на расчетно-кассовое обслуживание, ценные бумаги (векселя, облигации…), исполнительный лист, платежное поручение о перечислении средств, выписка по счету с остатком денежных средств или иные документы о подтверждении поступления денежных средств на счет.

После рассмотрения данного заявления в 30-дневный срок, временная администрация банка включает или отказывает во включении в реестр требований кредиторов, который в свою очередь передается ликвидатору или конкурсному управляющему.

Если заявление не подано, в дальнейшем нужно подать соответствующее заявление в арбитражный суд в порядке, предусмотренном законом № 127-ФЗ "О несостоятельности (банкротстве) "

При достаточности денежных средств или имущества (переводимого в денежную форму путем продажи с публичных торгов) у кредитной организации для выплаты всем кредиторам, происходит возмещение средств кредиторам и банк ликвидируется. Но, к сожалению, в настоящий момент это практически из разряда «фантастики». В большинстве случаев обнаруживается невозможность погашения и начинается процедура банкротства. И лишь после дня вступления в силу решения суда о признании кредитной организации несостоятельной организация может требовать удовлетворения своих требований в порядке очередности (последняя очередь)

Требования кредиторов, не удовлетворенные по причине недостаточности имущества должника, считаются погашенными. Погашенными считаются также требования кредиторов, не признанные конкурсным управляющим, если кредитор не обращался в арбитражный суд или такие требования признаны арбитражным судом необоснованными.

Когда арбитражный суд примет решение о ликвидации банка, и соответствующая запись будет внесена в ЕГРЮЛ, возможно списать деньги во внереализационные расходы.

Отзыв у банка лицензии не влечет за собой автоматического прекращения договора банковского счета и сообщать в налоговый орган о закрытии расчетного счета не нужно.

«Банк — это такое место, где вам дадут зонтик в ясную погоду и попросят вернуть его, когда начнётся дождь».

Есть ошибочное мнение некоторых предпринимателей, имеющих кредиты в том же банке, что и открытые расчетные счета. Многие считают, что если долг по кредиту больше, чем денег на счете, то можно «спать спокойно», в крайнем случае деньги на счете пойдут в уплату кредита, и никаких финансовых потерь не будет.

Это не так. Согласно п.4. ст. 20 ФЗ «О банках и банковской деятельности», установлен запрет на прекращениеобязательств перед кредитной организацией путем зачета встречных однородных требований.

Таким образом, необходимо оплачивать кредит в соответствии с договором на реквизиты, в нем указанные (возможно лишь, что со дня отзыва лицензии будет на определенное время прекращено начисление штрафных санкций за неоплату в срок кредитных обязательств), сохраняя подтверждающие перечисление платежей документы и ожидая информации о правопреемнике банка (реализации «кредитного портфеля» банка через публичные долги) или об изменении платежных реквизитов.

При осуществлении процедуры банкротства или ликвидации, в банк назначается конкурсный управляющий или ликвидатор, который должен использовать все имеющиеся активы кредитной организации для погашения ее обязательств перед ее кредиторами, поэтому непогашенные на момент проведения ликвидации или банкротства кредиты будут уступлены другой организации, о чем - в соответствии с требованиями законодательства - заемщик будет письменно извещен. В дальнейшем происходит заключение нового договора на условиях существующей процентной ставки без права изменения существенных условий прошлого договора в одностороннем порядке.

Кроме того, необходимо остановиться на ситуации с неперечислением кредитной организацией (в связи с отзывом у нее лицензии) денежных средств клиентов в уплату налогов и сборов.

По общему правилу в соответствии с нормами законодательства обязанность по уплате налогов/сборов считается исполненной с момента предъявления в банк поручения на перечисление в бюджет денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа. Согласно позиции Конституционного Суда РФ от 12.10.1998 N 24-П обязательным условием также является наличие факта списания денежных средств с расчетного счета плательщика налогов и взносов.

Судебная практика кроме того исходит из необходимости сбора доказательств добросовестности плательщика. Кроме того, суды отказывают признавать обязанность по уплате исполненной, если «отсутствовала обязанность по уплате налогов с учетом реальных налоговых обязательств и установленных налоговым законодательством РФ сроков уплаты, и осуществления платежей исключительно в уплату налогов непосредственно перед отзывом лицензии у банка» ( Определение ВАС РФ от 08.02.2013 N ВАС-501/13 по делу N А50-20943/2011)

ВыводыТаким образом, при отзыве лицензии у кредитной организации необходимо осуществить действия, направленные на получение возмещения. Физические лица с вкладом в размере возмещаемой сумме могут не паниковать вовсе, поскольку деньги получат гарантированно.

Лишь необходимо помнить:

Организациям и предпринимателям сложнее – надежды на получение средств не слишком велики, но шаги к получению средств предпринять необходимо, а на будущее рекомендуем более серьезно относиться к выбору банка.

Специально для Клерк.Ру

Цитата:

"«У нас тайна вкладов – никто не знает, удастся ли их вернуть».

Михаил Мамчич ")))))) в точку)

"при наличии на расчетном счете определенной денежной суммы необходимо подать заявление с информацией о себе (наименование, регистрационные данные, адрес, реквизиты для перечисления средств, подтверждающие полномочия документы) с приложением подтверждающих обоснованность требования документов: договор банковского счета (вклада), договор на расчетно-кассовое обслуживание, ценные бумаги (векселя, облигации…), исполнительный лист, платежное поручение о перечислении средств, выписка по счету с остатком денежных средств или иные документы о подтверждении поступления денежных средств на счет. "

Какой исполнительный лист имеется ввиду? У нас кроме цепей выписки и договора больше нет ничего.

![]()

Цитата:

"Есть ошибочное мнение некоторых предпринимателей, имеющих кредиты в том же банке, что и открытые расчетные счета. Многие считают, что если долг по кредиту больше, чем денег на счете, то можно «спать спокойно», в крайнем случае деньги на счете пойдут в уплату кредита, и никаких финансовых потерь не будет.

Это не так. Согласно п.4. ст. 20 ФЗ «О банках и банковской деятельности», установлен запрет на прекращение обязательств перед кредитной организацией путем зачета встречных однородных требований. "

Такая ситуация просто возмутительна! ((( Это узаконенный грабеж.

Про налоги не все ясно.

" суды отказывают признавать обязанность по уплате исполненной, если «отсутствовала обязанность по уплате налогов с учетом реальных налоговых обязательств и установленных налоговым законодательством РФ сроков уплаты. и осуществления платежей исключительно в уплату налогов непосредственно перед отзывом лицензии у банка» ( "

Кто будет определять была ли обязанность. Например, уплачен авансовый платеж по УСН, до налоговой он не дошел. И начисления по нему у них нет, по их данным обязанность по уплате будет отсутствовать.

![]()

Аноним. Вы писали:

"Цитата:

"«У нас тайна вкладов – никто не знает, удастся ли их вернуть».

Михаил Мамчич ")))))) в точку)

"при наличии на расчетном счете определенной денежной суммы необходимо подать заявление с информацией о себе (наименование, регистрационные данные, адрес, реквизиты для перечисления средств, подтверждающие полномочия документы) с приложением подтверждающих обоснованность требования документов: договор банковского счета (вклада), договор на расчетно-кассовое обслуживание, ценные бумаги (векселя, облигации…), исполнительный лист, платежное поручение о перечислении средств, выписка по счету с остатком денежных средств или иные документы о подтверждении поступления денежных средств на счет. "

Какой исполнительный лист имеется ввиду? У нас кроме цепей выписки и договора больше нет ничего.

"Г лавное к требованию необходимо приложить документы, подтверждающие

обоснованность и размер требования. договор банковского счета, депозитные договора, договор на расчетно-кассовое обслуживание, ценные бумаги (векселя, облигации…), вступившие в законную силу решения суда, арбитражного суда, определения о выдаче исполнительного листа на принудительное исполнение решений третейского суда или иные судебные акты, исполнительный лист, кассовые ордера, платежное поручение о перечислении средств, выписка по счету с остатком денежных средств или иные документы о подтверждении

поступления денежных средств на счет. Данное правило следует из п. 23.3 Положения о временной администрации по управлению кредитной организацией (утв.

ЦБ РФ от 09.11.2005 N 279-П).

Судебные акты (или исполнительный лист) прикладываются если уже существовал спор с кредитной организацией ( например о размере денежных средств или иной) и есть решение суда

![]()