Рейтинг: 4.2/5.0 (1855 проголосовавших)

Рейтинг: 4.2/5.0 (1855 проголосовавших)Категория: Бланки/Образцы

Делается это следующем образом:

1) Инвентаризационной описи, в графе фактическое наличие проставляются прочерки, свидетельствующие об отсутствия имущества;

2) Одновременно необходимо запросить объяснительную у МОЛ об причинах отсутствия имущества, если у вас уже данный МОЛ не работает, то комиссия составляет акт о причине отсутствия МОЛ.

3) Инвентаризационная опись направляется в бухгалтерию, для составления сличительной ведомости. В которой отражается расхождение между бухгалтерским учетом и инвентарными описям.

Сличительная ведомость подписывает бухгалтер и МОЛ;

4) Окончательный пакет документов в бухгалтерию будет выглядеть так:

5) Проводим служебное расследования по недостаче. По результатам которого, уже можно списать недостачи.

оформление инвентаризационной описи пример

Название: Оформление инвентаризационной описи образец Год выхода: 2006 Жанр: разное Режиссер: Маккарти Кормак Выпущено: Adams Media Corporation. Пример заявления на развод. Инструкция фитнес инструкция.

Большая база договоров, и примеров заполнения бланков. Инвентаризационная опись основных средств. Форма № инв-1 (приказ Минфина РФ от 13.06.95 № 49).

Сбербанк сократил 3,6 тыс. сотрудников в январе-марте 2015 г.

Visa завершила перевод внутрироссийских транзакций в НСПК

Рыбаки получат льготы за покупку отечественных кораблей

Из-за ограничения лицензии "Росгосстраха" на Камчатке возникли проблемы с оформлением полисов ОСАГО

Британский железнодорожный профсоюз планирует забастовки в начале июня

Минсельхоз предложил безвозмездно передавать под аграрные проекты на срок до 5 лет необрабатываемые земли

Сбербанк не ведет переговоры о продаже долга "Мечела" Газпромбанку

Минфин предлагает увеличение максимального взноса на индивидуальные инвестсчета

Добыча нефти Россией выросла в апреле на 1,3%

Россия рассчитывает на выполнение инвестпрограммы "Роснефти" в полном объеме

Ирина Аношина

Руководитель отдела бухгалтерской практики

Аутсорсинговое подразделение группы BDO в России

Для оценки реального финансового состояния организации необходимо иметь достоверные данные о всем имуществе, находящемся в ее распоряжении: наличии, количестве, состоянии, в котором это имущество находится, и правильности его стоимости. Это реальное состояние необходимо сравнить с данными бухгалтерского учета. Такой процесс проверки имущества и обязательств называется инвентаризацией.

Инвентаризация – это контрольная функция учета, позволяющая выявить случаи необоснованного уменьшения капитала компании, вложенного в различные виды имущества (активов).

Инвентаризация – это механизм, позволяющий убедиться в достоверности учета. Учет и отчетность могут быть правильными на бумаге, но их достоверность можно выявить только путем инвентаризации.

Законодательство предоставляет организациям широкие возможности для использования инвентаризации в качестве действенного механизма регулирования и контроля порядка ведения бухгалтерского учета финансово-хозяйственной деятельности организации в целях подготовки достоверной информации о ее финансовом положении в бухгалтерской отчетности.

Каждая организация обязана провести инвентаризацию своего имущества до начала составления годовой отчетности – эта обязанность установлена ст. 12 Федерального закона от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете». Порядок проведения инвентаризации имущества и обязательств организации необходимо прописать в учетной политике – это необходимо сделать в начале года, руководствуясь п. 3 ст. 6 Закона № 129-ФЗ.

С 1 января 2013 г. вступит в силу Федеральный закон от 6.12.11 г. № 402-ФЗ «О бухгалтерском учете».

В новом Законе также предусмотрена обязанность организаций проводить инвентаризацию (ст. 11 «Инвентаризация активов и обязательств»):

Как надо заполнять инвентаризационную опись ОС (форма № ИНВ-1) и сличительную ведомость результатов инвентаризации ОС и НМА (форма № ИНВ-18) (скачать пример). 9 апреля 2012

«1. Активы и обязательства подлежат инвентаризации.

2. При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

3. Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами.

4. Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация».

Когда проводить инвентаризацию

Срок проведения инвентаризации перед составлением годовой бухгалтерской отчетности определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. Обычно организации проводят ее в конце отчетного года. Однако некоторые организации делают это заранее, уже после 1 октября, поскольку до конца года можно успеть внести необходимые корректировки в учет. Данную возможность предоставляет п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 г. № 34н (в ред. от 24.12.10 г.). В этом пункте, в частности, указано, что если инвентаризация имущества проведена после 1 октября отчетного года, то второй раз перед составлением годовой бухгалтерской отчетности ее проводить уже не нужно.

На практике рациональнее всего распечатывать и рассылать акты сверки взаиморасчетов с контрагентами в октябре–ноябре с данными по состоянию на 30 сентября или на 31 октября. Аналогично инвентаризацию ОС, товарных остатков можно провести в октябре.

В п. 2 ст. 12 Закона № ФЗ-129 представлены случаи, когда инвентаризация обязательна:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности;

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации;

Заполнение инвентаризационной описи ИНВ-1. 30 Сентябрь 2014 blandoc Главная страница » Инвентаризация Просмотров Порядок оформления ведомости по заработной плате Т-53.

в других случаях, предусмотренных законодательством Российской Федерации.

Что проверяем (инвентаризируем)

Согласно п. 1 ст. 12 Закона № 129-ФЗ организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Таким образом, необходимо проверить (если числятся на балансе):

нематериальные активы;

основные средства;

финансовые вложения;

товарно-материальные ценности;

незавершенное производство и расходы будущих периодов;

денежные средства, денежные документы и бланки документов строгой отчетности;

расчеты с поставщиками, покупателями, налоговой инспекцией и фондами, расчеты с прочими дебиторами (кредиторами);

резервы предстоящих расходов и платежей, оценочные резервы.

Что необходимо для проведения инвентаризации

Согласно п. 2.2 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.95 г. № 49 (в ред. от 8.11.10 г.), организация должна иметь постоянно действующую инвентаризационную комиссию, а при большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств ею создаются еще и рабочие инвентаризационные комиссии. Обычно в нее входят представители администрации, работники бухгалтерии, а также другие специалисты (инженеры, экономисты, техники и т.д.). Кроме того, в состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации и независимых аудиторских организаций. Однако при комплектовании комиссии руководителю необходимо учесть следующее правило: в состав комиссии должны входить только те специалисты, которые обязательно будут присутствовать при ее проведении, поскольку отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными (п. 2.3 Методических указаний).

Основными целями инвентаризации являются: выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты отражения в учете обязательств.

Порядок проведения инвентаризации имущества

Процедура проведения инвентаризации состоит из нескольких этапов. Формы по учету результатов инвентаризации утверждены постановлением Госкомстата России от 18.08.98 г. № 88 (в ред. от 27.03.2000 г.).

Первый этап – подготовительный:

подготовка имущества (например, товарно-материальных ценностей) к проведению инвентаризации;

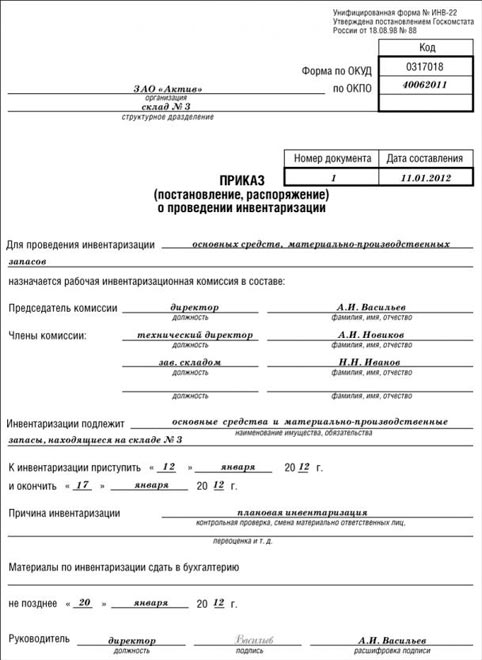

подготовка документов, необходимых для проведения инвентаризации; издание приказа (постановления, распоряжения) о проведении инвентаризации по форме № ИНВ-22;

формирование списка сотрудников для проведения инвентаризации;

определение сроков проведения и видов инвентаризируемого имущества;

распечатка инвентаризационных описей товарно-материальных ценностей (форма № ИНВ-3) отдельно на каждое материально ответственное лицо.

Перед тем как начать проверку остатков имущества, инвентаризационная комиссия должна получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств, а председатель инвентаризационной комиссии обязан их завизировать с указанием «до инвентаризации на «__________» (дата)». Кроме того, материально ответственные лица организации должны дать расписки в том, что к началу инвентаризации они сдали в бухгалтерию или передали комиссии все расходные и приходные документы на имущество, а также в том, что все ценности, поступившие под их ответственность, оприходованы, а выбывшие – списаны в расход. Аналогичные расписки дают и лица, которым были выданы подотчетные суммы для покупки имущества или доверенности на его получение.

Приказ (постановление, распоряжение) (форма № ИНВ-22) является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ (постановление, распоряжение) подписывается руководителем организации и вручается председателю инвентаризационной комиссии. Приказ регистрируется в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23).

Рекомендуем не приступать к выполнению второго этапа инвентаризации, пока не будет правильно оформлен первый этап.

В инвентаризации процедура очень важна, так как нередко в результате инвентаризации могут быть выявлены реальные недостачи, что повлечет за собой санкции для материально ответственных лиц. Необходимо, чтобы эти лица уже заранее были готовы к тому, что их работу проверяют, чтобы, например, весь товар находился на вверенном им складе, был оприходован и проверен, т.е. они обязаны расписаться на заглавном листе инвентарной описи № ИНВ-3 и быть ознакомлены с приказом по форме № ИНВ-22.

Перед инвентаризацией следует проверить также наличие договоров о личной или коллективной материальной ответственности, сроки действия этих договоров.

Второй этап – собст

Инвентаризационная опись арендованных основных средств. Унифицированная форма N ИНВ-1 (образец заполнения). Дата окончания инвентаризации ¦26.11.2012¦ +

Документальное оформление инвентаризации (статья опубликована в газете «Все о бухгалтерском учете» № 112 за 2013 г. на стр. 13) Образец заполнения Инвентаризационной описи основных средств (ф. № инв-1) 4 декабря 2013

Документальное оформление инвентаризации (статья опубликована в газете «Все о бухгалтерском учете» № 112 за 2013 г. на стр. 13) Образец заполнения Инвентаризационной описи основных средств (ф. № инв-1) 4 декабря 2013

При отсутствии документов необходимо обеспечить их получение или оформление. инвентаризационную опись ОС (форма № ИНВ-1) и сличительную ведомость результатов инвентаризации ОС и НМА (форма № ИНВ-18) (скачать пример).

фирма «Лада». Инвентаризационная опись № 4 товарно-материальных ценностей. 30 октября 2000г. Материалы. При инвентаризации установлено следующее: Итого фактически по описи Семнадцать тысяч сто руб. _

фирма «Лада». Инвентаризационная опись № 4 товарно-материальных ценностей. 30 октября 2000г. Материалы. При инвентаризации установлено следующее: Итого фактически по описи Семнадцать тысяч сто руб. _

Инвентаризационная опись товарно-материальных ценностей. Унифицированная форма N ИНВ-3 (пример заполнения). РАСПИСКА. К началу проведения инвентаризации все расходные и приходные.

Форма ИНВ-3 Инвентаризационная опись ТМЦ. Форма ИНВ-15 Акт инвентаризации наличных средств. Применяется для оформления данных инвентаризации основных средств (зданий, сооружений, передаточных устройств машин и

Форма ИНВ-3 Инвентаризационная опись ТМЦ. Форма ИНВ-15 Акт инвентаризации наличных средств. Применяется для оформления данных инвентаризации основных средств (зданий, сооружений, передаточных устройств машин и

Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей !&*ЭУ ПРИМЕР ЗАО «Бампер» торгует автомобильными запчастями. При инвентаризации на фирме была

В частности, к ним относятся "Инвентаризационная опись товарно-материальных ценностей" (форма ИНВ-3), применяемая для отражения данных На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

В частности, к ним относятся "Инвентаризационная опись товарно-материальных ценностей" (форма ИНВ-3), применяемая для отражения данных На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

Документы для оформления результатов инвентаризации составляются уже после ее проведения. Приложение 3. Образец описи, оформленной при инвентаризации Приложение 5. Образец протокола заседания инвентаризационной комиссии. 1 января 2015

Акт инвентаризации товарно - материальных ценностей отгруженных по форме ИНВ-4 применяется при оформлении инвентаризации Инвентаризационная опись по форме N ИНВ-1 печатается с вкладными листами по образцу 2-й страницы формы

Акт инвентаризации товарно - материальных ценностей отгруженных по форме ИНВ-4 применяется при оформлении инвентаризации Инвентаризационная опись по форме N ИНВ-1 печатается с вкладными листами по образцу 2-й страницы формы

Инвентаризационная опись товарно-материальных ценностей (форма № инв-3). ¦ Пример 1. По результатам инвентаризации на предприятии выявлены излишки других материалов справедливой стоимостью 70 грн.

распечатка инвентаризационных описей товарно-материальных ценностей (форма № ИНВ-3) отдельно на Четвертый этап – оформление результатов инвентаризации. Документы по учету результатов проверок составляются с участием членов 6 февраля 2012

распечатка инвентаризационных описей товарно-материальных ценностей (форма № ИНВ-3) отдельно на Четвертый этап – оформление результатов инвентаризации. Документы по учету результатов проверок составляются с участием членов 6 февраля 2012

Акт инвентаризации, инвентаризационная опись. Формы документов ИНВ: бухгалтерский учет, приказы, акты, формы, описи, сличительная ведомость. Если у Вас возникли вопросы, связанные с оформлением инвентаризационных документов?

ИНВ-3. Инвентаризационная опись товарно-материальных ценностей. В верхнюю часть описи включена расписка, которая берётся с каждого из сотрудников, ответственных за проведение инвентаризации.

Оформление результатов инвентаризации. Бухгалтерская справка. Пример заполнения инвентаризационной описи (форма № ИНВ-1) Когда понадобится: при проведении инвентаризации основных средств

Инвентаризационная опись.Определение и оформление результатов инвентаризации. Типовые утверждённые формы инвентаризационной описи различаются в зависимости от вида ценностей.23 мая 2015

Инвентаризационная опись.Определение и оформление результатов инвентаризации. Типовые утверждённые формы инвентаризационной описи различаются в зависимости от вида ценностей.23 мая 2015

Приказ о проведении инвентаризации — объекты проверки, оформление документа. Пример приказа на командировку вы найдете тут. Согласно этой информации из бухгалтерии составляется предварительный инвентаризационный акт или опись.

Содержание. Инвентаризация: оформление и учет. Для формирования инвентаризационных описей (сличительных ведомостей) и регистрации результатов инвентаризации в программе "1С

Содержание. Инвентаризация: оформление и учет. Для формирования инвентаризационных описей (сличительных ведомостей) и регистрации результатов инвентаризации в программе "1С

Инвентаризационная опись товарно-материальных ценностей. Каждый бланк мы снабжаем примерами по его заполнению и правилами оформления.

Формы инвентаризационных описей и актов инвентаризации утверждены постановлением Госкомстата России от 18 августа Результаты инвентаризации основных средств отражаются в учете следующими записями: Пример.

Формы инвентаризационных описей и актов инвентаризации утверждены постановлением Госкомстата России от 18 августа Результаты инвентаризации основных средств отражаются в учете следующими записями: Пример.

Поэтому рассматривая процесс оформления инвентаризации, мы будем основываться на унифицированных формах Госкомстата. Если в используемой вами форме инвентаризационной описи (акта) для того или иного вида имущества такая

Рис. 2. Пример составления приказа о назначении постоянно действующей инвентаризационной комиссии. объектам, в отдельных инвентаризационных описях указывают причины задержки оформления документов и сдачи в

Рис. 2. Пример составления приказа о назначении постоянно действующей инвентаризационной комиссии. объектам, в отдельных инвентаризационных описях указывают причины задержки оформления документов и сдачи в

Пример дизайна приказа о проведении инвентаризации приведен в. Инвентаризация денег, ценностей и бланков серьезной. Составленные описи подписывают все члены инвентаризационной комиссии и материально-ответственные лица.18 мая 2015

Результаты инвентаризации оформляются первичными документами: инвентаризационной описи товарно-материальных ценностей (по форме № ИНВ-3)

Результаты инвентаризации оформляются первичными документами: инвентаризационной описи товарно-материальных ценностей (по форме № ИНВ-3)

Инвентаризация нематериальных активов сопровождается оформлением инвентаризационной описи ИНВ-1а, скачать бланк этой описи, а также ее заполненный образец в качестве примера можно по ссылкам в конце статьи.

Документальное оформление. Для документального оформления результатов инвентаризации организации необходимо В процессе инвентаризации сведения о фактическом наличии ТМЦ записываются в инвентаризационные описи (форма

Документальное оформление. Для документального оформления результатов инвентаризации организации необходимо В процессе инвентаризации сведения о фактическом наличии ТМЦ записываются в инвентаризационные описи (форма

имущества и обязательств предприятия

1.1. Настоящее Положение устанавливает порядок проведения инвентаризации имущества и обязательств предприятия в соответствии с графиком, установленным учетной политикой.

1.2. Распоряжением о проведении инвентаризации имущества и обязательств является приказ Руководителя предприятия.

Распоряжение регистрируется в "Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации" (форма ИНВ-23).

1.3. Под имуществом в соответствии со статьей 38 Налогового кодекса Российской Федерации понимаются виды объектов гражданских прав, относящихся к имуществу в соответствии с Гражданским кодексом Российской Федерации.

Для целей настоящего Положения к имуществу относятся основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства, кредиторская задолженность и иные финансовые активы.

1.4. В перечень имущества, подлежащего инвентаризации, может быть включено любое имущество независимо от его местонахождения.

Инвентаризация имущества организации производится в месте его нахождения по каждому материально ответственному лицу.

1.5. Основными целями инвентаризации являются:

- выявление фактического наличия имущества и неучтенных объектов;

- сопоставление фактического наличия имущества с данными бухгалтерского учета;

- проверка полноты отражения в учете обязательств.

2. ОБЩИЕ ПРАВИЛА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

2.1. Перечень имущества, проверяемого при инвентаризации, устанавливается Руководителем предприятия (его заместителем или главным бухгалтером) в приказе о проведении инвентаризации.

2.2. Проверка фактического наличия имущества производится при участии должностных лиц, материально ответственных лиц, работников бухгалтерской службы предприятия.

2.3. При проведении инвентаризации имущества предприятия инвентаризационной комиссией заполняются формы, утвержденные Госкомстатом для оформления порядка проведения и результатов инвентаризации.

2.4. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием "до инвентаризации на ". " (дата)", что должно служить основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию, отражены в бухгалтерских регистрах или переданы комиссии и все ценности, поступившие под их ответственность, оприходованы, а выбывшие списаны в расход.

Аналогичные расписки дают работники организации, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

2.5. Сведения о фактическом наличии имущества записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах.

2.6. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств и другого имущества, правильность и своевременность оформления материалов инвентаризации.

2.7. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Руководство предприятия должно создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

2.8. Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

2.9. В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями членов инвентаризационной комиссии.

2.10. Описи подписывают все члены инвентаризационной комиссии, материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии и отсутствие к членам комиссии каких-либо претензий.

2.11. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, после ухода инвентаризационной комиссии должны быть опечатаны.

2.12. Для оформления инвентаризации необходимо применять формы первичной учетной документации по инвентаризации имущества согласно унифицированным формам, утвержденным Постановлением Госкомстата России от 18.08.1998 N 88.

3. ПРАВИЛА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ОТДЕЛЬНЫХ ВИДОВ ИМУЩЕСТВА

Инвентаризация основных средств.

3.1. До начала инвентаризации рекомендуется проверить:

а) наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

б) наличие и состояние технических паспортов или другой технической документации;

в) наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

3.2. При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации.

Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации.

3.3. При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.

Оценка выявленных инвентаризацией неучтенных объектов производится экспертами.

Основные средства вносятся в описи по наименованиям в соответствии с основным назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось основное его назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях. Для этих целей привлекаются эксперты.

3.4. Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения, мощности и т.д.

Однотипные предметы хозяйственного инвентаря, инструменты, станки и т.д. одинаковой стоимости, поступившие одновременно в одно из структурных подразделений организации и учитываемые на типовой инвентарной карточке группового учета, в описях приводятся по наименованиям с указанием количества этих предметов.

Инвентаризация нематериальных активов.

3.5. При инвентаризации нематериальных активов необходимо проверить:

- наличие документов, подтверждающих права организации на их использование;

- правильность и своевременность отражения нематериальных активов в балансе.

Инвентаризация финансовых вложений.

3.6. При инвентаризации финансовых вложений проверяются фактические затраты в ценные бумаги и уставные капиталы других организаций, а также предоставленные другим организациям займы.

3.7. При проверке фактического наличия ценных бумаг устанавливается:

- правильность оформления ценных бумаг;

- реальность стоимости учтенных на балансе ценных бумаг;

- сохранность ценных бумаг (путем сопоставления фактического наличия с данными бухгалтерского учета);

- своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам.

3.8. При хранении ценных бумаг на предприятии их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе.

3.9. Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы.

3.10. Реквизиты каждой ценной бумаги сопоставляются с данными описей (реестров, книг), хранящихся в бухгалтерии организации.

3.11. Инвентаризация ценных бумаг, сданных на хранение в специальные организации (банк - депозитарий - специализированное хранилище ценных бумаг и др.), заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета предприятия, с данными выписок этих специальных организаций.

3.12. Финансовые вложения в уставные капиталы других организаций, а также займы, предоставленные другим организациям, при инвентаризации должны быть подтверждены документами.

Инвентаризация товарно-материальных ценностей.

3.13. Товарно-материальные ценности (производственные запасы, готовая продукция, товары, прочие запасы) заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.).

3.14. Инвентаризация товарно-материальных ценностей должна, как правило, проводиться в порядке расположения ценностей в данном помещении.

При хранении товарно-материальных ценностей в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения.

После проверки ценностей вход в помещение не допускается (опечатывается) и комиссия переходит для работы в следующее помещение.

3.15. Комиссия в присутствии заведующего складом (кладовой) и других материально ответственных лиц проверяет фактическое наличие товарно-материальных ценностей путем обязательного их пересчета, перевешивания или измерения.

Не допускается вносить в описи данные об остатках ценностей со слов материально ответственных лиц или по данным учета без проверки их фактического наличия.

3.16. Товарно-материальные ценности, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации.

Эти товарно-материальные ценности заносятся в отдельную опись под наименованием "Товарно-материальные ценности, поступившие во время инвентаризации". В описи указывается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка "после инвентаризации" со ссылкой на дату описи, в которую записаны эти ценности.

3.17. При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения председателя инвентаризационной комиссии в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Эти ценности заносятся в отдельную опись под наименованием "Товарно-материальные ценности, отпущенные во время инвентаризации". Оформляется опись по аналогии с документами на поступившие товарно-материальные ценности во время инвентаризации.

В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению члена комиссии.

3.18. Инвентаризация товарно-материальных ценностей, находящихся в пути, отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета.

На счетах учета товарно-материальных ценностей, не находящихся в момент инвентаризации в подотчете материально ответственных лиц (в пути, товары отгруженные и др.), могут оставаться только суммы, подтвержденные оформленными документами: по находящимся в пути - расчетными документами поставщиков или другими их заменяющими документами, по отгруженным - копиями предъявленных покупателям документов (платежных поручений, векселей и т.д.), по просроченным оплатой документам - с обязательным подтверждением учреждением банка; по находящимся на складах сторонних организаций - сохранными расписками.

Предварительно должна быть произведена сверка этих счетов с другими корреспондирующими счетами. Например, по счету "Товары отгруженные" следует установить, не числятся ли на этом счете суммы, оплата которых почему-либо отражена на других счетах ("Расчеты с разными дебиторами и кредиторами" и т.д.), или суммы за материалы и товары, фактически оплаченные и полученные, но числящиеся в пути.

3.19. Описи составляются отдельно на товарно-материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций.

В описях на товарно-материальные ценности, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета.

3.20. В описях на товарно-материальные ценности, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке приводятся наименование покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа.

3.21. Товарно-материальные ценности, хранящиеся на складах других организаций, заносятся в описи на основании документов, подтверждающих сдачу этих ценностей. В описях на эти ценности указываются их наименование, количество, сорт, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов.

3.22. В описях на товарно-материальные ценности, переданные в переработку другой организации, указываются наименование перерабатывающей организации, наименование ценностей, количество, фактическая стоимость по данным учета, дата передачи ценностей в переработку, номера и даты документов.

3.23. Предметы спецодежды, отправленные в стирку и ремонт, должны записываться в инвентаризационную опись на основании ведомостей-накладных или квитанций организаций, осуществляющих эти услуги.

3.24. Тара заносится в описи по видам и целевому назначению.

Инвентаризация незавершенного производства и расходов будущих периодов.

3.25. При инвентаризации незавершенного производства организации необходимо:

- определить фактическое наличие заделов (деталей, узлов, агрегатов) и не законченных изготовлением и сборкой изделий, находящихся в производстве;

- определить фактическую комплектность незавершенного производства (заделов);

- выявить остаток незавершенного производства по аннулированным заказам, а также по заказам, выполнение которых приостановлено.

3.26. В зависимости от специфики и особенностей производства перед началом инвентаризации материально-ответственным лицам необходимо сдать на склады все ненужные цехам материалы, покупные детали и полуфабрикаты, а также все детали, узлы и агрегаты, обработка которых на данном этапе закончена.

3.27. Проверка заделов незавершенного производства (деталей, узлов, агрегатов) производится путем фактического подсчета, взвешивания, измерения.

Описи составляются отдельно по каждому обособленному структурному подразделению (цех, участок, отделение) с указанием наименования заделов, стадии или степени их готовности, количества или объема, а по строительно-монтажным работам - с указанием объема работ: по незаконченным объектам, их очередям, пусковым комплексам, конструктивным элементам и видам работ, расчеты по которым осуществляются после полного их окончания.

3.28. Сырье, материалы и покупные полуфабрикаты, находящиеся у рабочих мест, не подвергающиеся обработке, в опись незавершенного производства не включаются, а инвентаризуются и фиксируются в отдельных описях.

Забракованные детали в описи незавершенного производства не включаются, а по ним составляются отдельные описи.

3.29. По незавершенному производству, представляющему собой неоднородную массу или смесь сырья (в соответствующих отраслях промышленности), в описях, а также в сличительных ведомостях приводятся два количественных показателя: количество этой массы или смеси и количество сырья или материалов (по отдельным наименованиям), входящих в ее состав. Количество сырья или материалов определяется техническими расчетами в порядке, установленном отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг). При необходимости могут привлекаться эксперты.

3.30. По незавершенному капитальному строительству в описях указывается наименование объекта и объем выполненных работ по этому объекту, по каждому отдельному виду работ, конструктивным элементам, оборудованию и т.п.

При этом проверяется:

а) не числится ли в составе незавершенного капитального строительства оборудование, переданное в монтаж, но фактически не начатое монтажом;

б) состояние законсервированных и временно прекращенных строительством объектов.

По этим объектам, в частности, необходимо выявить причины и основание для их консервации.

3.31. На законченные строительством объекты, фактически введенные в эксплуатацию полностью или частично, приемка и ввод в действие которых не оформлены надлежащими документами, составляются особые описи. Отдельные описи составляются также на законченные, но почему-либо не введенные в эксплуатацию объекты.

3.32. На прекращенные строительством объекты, а также на проектно-изыскательские работы по неосуществленному строительству составляются описи, в которых приводятся данные о характере выполненных работ и их стоимость. Для этого должны использоваться соответствующая техническая документация (чертежи, сметы, сметно-финансовые расчеты), акты сдачи работ, этапов, журналы учета выполненных работ на объектах строительства и другая документация.

3.33. Инвентаризационная комиссия по документам устанавливает сумму, подлежащую отражению на счете расходов будущих периодов и отнесению на издержки производства и обращения (либо на соответствующие источники средств организации) в течение документально обоснованного срока в соответствии с разработанными в организации расчетами и учетной политикой.

Инвентаризация денежных средств, денежных документов и бланков документов строгой отчетности.

3.34. При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.).

3.35. Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные) с учетом начальных и конечных номеров тех или иных бланков, а также в каждом месте хранения и у материально-ответственных лиц.

3.36. Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п.

3.37. Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах, по данным бухгалтерии организации с данными выписок банков.

3.38. Инвентаризация расчетов с банками и другими кредитными учреждениями по ссудам, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

3.39. Проверке должен быть подвергнут счет "Расчеты с поставщиками и подрядчиками" по товарам, оплаченным, но находящимся в пути, и расчетам с поставщиками по неотфактурованным поставкам. Он проверяется по документам в согласовании с корреспондирующими счетами.

3.40. По задолженности работникам организации выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам.

3.41. При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение).

3.42. Инвентаризационная комиссия должна также установить:

а) правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы;

б) правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

в) правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

4. ПОРЯДОК ОФОРМЛЕНИЯ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

4.1. По результатам проведенной инвентаризации имущества составляется ведомость результатов, выявленных инвентаризацией, которая подписывается Председателем инвентаризационной комиссии.

Результаты инвентаризации имущества отражаются в акте, который передается на рассмотрение Руководителю предприятия.

4.2. По результатам рассмотрения Руководитель предприятия издает приказ, в котором отражается:

- результат проведения инвентаризации;

- указания бухгалтерской службе об отражении результатов инвентаризации в бухгалтерском учете и отчетности;

- привлечение к ответственности материально-ответственных лиц в случае недостач и излишков.

Главный бухгалтер: ________________