Рейтинг: 4.4/5.0 (1854 проголосовавших)

Рейтинг: 4.4/5.0 (1854 проголосовавших)Категория: Бланки/Образцы

Налоговое ведомство считает, что тотальное досудебное урегулирование налоговых споров пойдет на пользу как проверяемым, так и проверяющим. Это, по его мнению, предоставляет налогоплательщикам благоприятные условия для разрешения конфликтных ситуаций без обращения в суд (что снижает нагрузку на судебную систему), а также способствует повышению качества работы налоговых органов.

Чиновники ФНС на своем официальном сайте, в печатных и телевизионных СМИ неоднократно указывали на преимущества претензионного порядка урегулирования налоговых споров. Этот порядок менее формализован, нежели арбитражное судопроизводство, более понятен и доступен налогоплательщикам, поскольку не требует наличия специальных юридических знаний.

Данный метод отстаивания прав и законных интересов менее затратный по сравнению с судебным. Вышестоящий налоговый орган (ВНО) рассматривает жалобы налогоплательщиков совершенно бесплатно, а для обращения в суд требуется уплата госпошлины. Можно сэкономить и на расходах по оплате услуг профессиональных юристов, представляющих интересы заявителя в суде, тем более что рассмотрение иска не ограничивается одним-двумя судебными заседаниями. Как правило, судебный процесс продолжается в течение нескольких месяцев (а то и лет), да и сложно предугадать заранее момент его завершения.

В случае же применения досудебного порядка обжалования такой неопределенности нет: ВНО разрешит налоговый спор максимум за два месяца (разумеется, при соблюдении процессуальных сроков, установленных НК РФ). Кроме того, на время рассмотрения апелляционной жалобы решения ИФНС по налоговым проверкам не вступают в силу, принудительное взыскание доначисленных сумм не производится.

Правовые нормы, регламентирующие порядок досудебного рассмотрения споров между налоговыми органами и налогоплательщиками, начали действовать с 2011 г. и, как показала практика, не были идеальны. В связи с этим назрела объективная необходимость совершенствования названного порядка. Поправки, внесенные в гл. 19, 20 НК РФ Федеральным законом N 153-ФЗ, устранили существовавшие ранее противоречия и пробелы в правовом регулировании претензионного механизма разрешения налоговых споров. Нововведения направлены на упрощение обжалования ненормативных актов контролеров. По мнению ФНС, это позволит расширить возможности налогоплательщиков по реализации прав на защиту своих интересов.

Примечание. Данный Закон вступил в силу 03.08.2013, но правила обязательного досудебного урегулирования до 1 января 2014 г. применялись только в отношении обжалования решений, вынесенных налоговым органом по результатам выездных и камеральных проверок.

Ненормативный правовой акт - что это такое?Согласно ст. 4 АПК РФ заинтересованное лицо вправе обратиться в арбитражный суд за защитой своих нарушенных или оспариваемых прав и законных интересов. Если для определенной категории споров законодательством установлен претензионный или иной досудебный порядок урегулирования, спор передается на разрешение арбитражного суда только после соблюдения такого порядка.

С 2014 г. благодаря Федеральному закону N 153-ФЗ досудебный порядок урегулирования споров распространяется на все без исключения ненормативные правовые акты налоговиков. Что же подразумевается по этим понятием? Налоговый кодекс ответ на этот вопрос не дает, поэтому обратимся к судебной практике и разъяснениям налоговиков.

Под актом ненормативного характера, который может быть оспорен путем предъявления требования о признании его недействительным, понимается документ любого наименования (требование, решение, постановление, письмо и др.), подписанный руководителем (заместителем руководителя) налогового органа и касающийся конкретного налогоплательщика. Такое определение ненормативного правового акта содержится в Постановлении Пленума ВАС РФ от 28.02.2001 N 5. Несмотря на то что этот документ утратил силу в связи с изданием Постановления Пленума ВАС РФ от 30.07.2013 N 57, очевидно, что приведенная трактовка рассматриваемого понятия актуальна и сейчас.

В январе 2014 г. ФНС разместила на своем официальном сайте брошюру "Досудебное урегулирование налоговых споров". В ней указано, что ненормативный правовой акт - это документ, поименованный в НК РФ и касающийся конкретного налогоплательщика (например, требование об уплате налогов, решение о взыскании налогов).

Примечание. Под актом ненормативного характера понимается документ, поименованный в Налоговом кодексе и касающийся конкретного налогоплательщика.

Оспаривание решений по результатам налоговых проверок С чего начинается досудебное обжалование?Уточним, досудебное урегулирование налогового спора и обжалование акта налоговой проверки - два способа защиты налогоплательщиками своих прав и интересов, поэтому отождествлять их не следует. Данные процедуры регулируются разными нормами права. Причем если досудебное урегулирование в силу п. 2 ст. 138 НК РФ носит обязательный характер, то оспаривание акта налоговой проверки - дело добровольное (п. 6 ст. 100 НК РФ). Иными словами, налогоплательщик, не согласный с результатами выездной или камеральной проверки, вправе, не подавая возражения на акт, сразу направить жалобу на решение инспекции в ВНО.

Обратите внимание! Федеральным законом от 23.07.2013 N 248-ФЗ внесены изменения в абз. 1 п. 6 ст. 100 НК РФ, согласно которому с 15 рабочих дней до одного месяца увеличен срок подачи возражений на акт налоговой проверки. Данные поправки начали действовать с 24 августа 2013 г.

Досудебное урегулирование налогового спора начинается с момента вручения проверяемому лицу решения инспекции о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения.

Общий порядок передачи налогоплательщикам документов, используемых контролерами при осуществлении своих полномочий, изложен в п. 4 ст. 31 НК РФ. Согласно данной норме указанные документы могут быть вручены налогоплательщику (его представителю) одним из трех способов: лично под расписку, направлены по почте заказным письмом или переданы в электронной форме по ТКС. Правда, эти правила не распространяются на документы, порядок передачи которых прямо предусмотрен НК РФ, в том числе и на решения, вынесенные налоговыми органами по результатам выездных и камеральных проверок (Письмо ФНС России от 20.09.2013 N АС-4-2/16981).

Согласно п. 9 ст. 101 НК РФ упомянутое решение в течение пяти дней со дня его вынесения должно быть вручено проверяемому лицу под расписку или передано иным способом, свидетельствующим о дате его получения этим лицом (его представителем). Причем законодатель под иным способом не подразумевает направление решения по почте, поскольку далее в рассматриваемой норме указано: если решение невозможно вручить одним из приведенных способов, оно направляется по почте заказным письмом по месту нахождения организации (обособленного подразделения) или месту жительства физического лица. Вероятно, под иным способом здесь подразумевается направление решения по ТКС.

Обратите внимание! Федеральным законом N 153-ФЗ изменен порядок определения даты вручения налогоплательщику решения, направляемого по почте. До 03.08.2013 решение считалось полученным адресатом по истечении шести дней с даты направления заказного письма, сейчас - на шестой день со дня отправки почтового отправления. То есть срок сократился на день.

Апелляционная жалоба или просто жалоба?На врученное решение налогоплательщик может подать жалобу, какую именно (апелляционную или обычную), зависит от того, вступило это решение в силу или нет.

Срок вступления в силу решения о привлечении (об отказе в привлечении) к ответственности установлен в п. 9 ст. 101 НК РФ и составляет один месяц со дня вручения этого решения проверяемому лицу. Если налогоплательщик успеет за это время обжаловать ненормативный акт налоговиков, он считается оспоренным в апелляционном порядке (п. 1 ст. 138, п. 2 ст. 139.1 НК РФ). Соответственно, жалоба будет считаться апелляционной.

Примечание. До вступления в силу Федерального закона N 153-ФЗ этот срок составлял десять рабочих дней.

Отметим, что пропущенный срок подачи апелляционной жалобы восстановлению не подлежит. Если в течение месяца решение не было оспорено, оно вступает в силу и налоговый орган начинает процедуру взыскания доначисленных платежей.

Однако это не означает, что в подобной ситуации налогоплательщик утрачивает обязанность досудебного урегулирования налогового спора. В случае несогласия с решением проверяющих он должен подать жалобу на вступившее в силу решение. Для этого налогоплательщику отведен один год со дня вынесения оспариваемого решения. В случае пропуска указанного срока (причем исключительно по уважительной причине ) ВНО может его восстановить. Разумеется, если налогоплательщик обратится с соответствующим ходатайством (п. 2 ст. 139 НК РФ).

Куда подается жалоба?Для удобства налогоплательщиков и апелляционная (п. 1 ст. 139.1 НК РФ), и обычная жалоба (п. 1 ст. 139 НК РФ) подается в налоговый орган, вынесший оспариваемый ненормативный акт. Эта информация в силу п. 8 ст. 101 НК РФ должна быть указана в тексте решения о привлечении (об отказе в привлечении) к ответственности. Инспекция, решение которой оспаривается, в течение трех дней со дня получения жалобы должна направить ее вместе со всеми материалами в ВНО - региональное управление.

Обратите внимание! Отсчет срока на рассмотрение жалобы (апелляционной жалобы) начинается со дня ее поступления в ВНО и не зависит от соблюдения (несоблюдения) инспекцией, вынесшей решение, трехдневного срока на передачу жалобы (п. 6 ст. 140 НК РФ).

Как оформить жалобу?В ст. 139.2 НК РФ установлено, что жалоба (апелляционная жалоба) подается в письменной форме. Она должна быть подписана лицом, ее подавшим, или его представителем (в этом случае к жалобе прикладываются документы, подтверждающие полномочия представителя).

Жалоба (апелляционная жалоба) на решение о привлечении (об отказе в привлечении) к ответственности должна содержать следующие обязательные сведения:

Форма жалобы на законодательном уровне не утверждена. Поэтому налогоплательщик составляет ее в произвольном виде. Главное, чтобы в ней содержались указанные выше сведения. В жалобе могут быть приведены и иные сведения (номера телефонов, факсов, адреса электронной почты), необходимые для ее своевременного рассмотрения. Кроме того, налогоплательщик вправе (но не обязан) приложить к жалобе документы, подтверждающие его доводы.

ФНС в упоминавшейся брошюре "Досудебное урегулирование налоговых споров" привела образцы жалоб на невступившее и вступившее решение, принятое налоговым органом по результатам камеральной или выездной проверки. Они идентичны, за исключением названия. Налоговое ведомство предлагает оформлять жалобу (апелляционную жалобу) по форме, приведенной ниже.

В каких случаях жалоба не рассматривается?Если налогоплательщик оформил жалобу (апелляционную жалобу) с соблюдением приведенных выше норм закона и рекомендаций ФНС, у ВНО не будет оснований для оставления ее без рассмотрения.

Отметим, что до вступления в силу Федерального закона N 153-ФЗ в Налоговом кодексе отсутствовали нормы, позволяющие налоговикам оставить обращение налогоплательщика без рассмотрения. В связи с этим судебные органы, как правило, признавали подобные действия контролеров противоречащими закону (Постановления ФАС МО от 23.05.2013 N А40-97731/12-140-697, ФАС ЗСО от 18.07.2012 N А46-12641/2011, ФАС СЗО от 03.06.2011 N А56-49110/2010).

Теперь в силу п. 1 ст. 139.3 НК РФ вышестоящий налоговый орган на законных основаниях может не рассматривать обращение налогоплательщика по существу, если:

При установлении ВНО одного из приведенных обстоятельств принимается решение об оставлении жалобы без рассмотрения (полностью или в части). На вынесение такого решения региональному управлению отводится пять дней со дня получения жалобы или заявления о ее отзыве. В течение следующих трех дней УФНС обязано письменно уведомить заявителя об оставлении его обращения без рассмотрения (п. 2 ст. 139.3 НК РФ).

Отметим, что отказ налоговиков рассматривать жалобу не препятствует повторному обращению налогоплательщика за восстановлением своих прав. Главное, уложиться в установленные сроки (п. 6 ст. 138, п. 3 ст. 139.3 НК РФ). Однако отзыв жалобы (в том числе апелляционной) лишает заявителя возможности повторно обратиться в налоговые органы по тем же основаниям (п. 7 ст. 138 НК РФ).

Как рассматривается жалоба?Порядок рассмотрения жалобы (апелляционной жалобы) изложен в новой редакции ст. 140 НК РФ. Благодаря Федеральному закону N 153-ФЗ эта норма была переписана практически заново, причем не в пользу налогоплательщиков.

Так, в п. 2 данной статьи установлено, что ВНО рассматривает обращение заявителя без его участия (новая норма введена Федеральным законом N 153-ФЗ). Ранее контролеры в исключительных случаях допускали возможность присутствия представителей налогоплательщика при рассмотрении материалов оспариваемого решения, не признавая при этом обязанность обеспечения участия подателя жалобы в этом процессе. Судебные органы, как правило, соглашались с таким подходом (Постановления Президиума ВАС РФ от 21.09.2010 N 4292/10, ФАС ЗСО от 06.11.2013 N А46-29024/2012, ФАС ВВО от 13.04.2012 N А43-10439/2011).

Новшеством является и то, что заявитель вправе представить документы, подтверждающие его доводы, не только вместе с жалобой, но и после ее подачи. В соответствии с п. 1 ст. 140 НК РФ это можно сделать до принятия ВНО решения по жалобе. Однако данные документы будут рассмотрены региональным УФНС и учтены при вынесении соответствующего вердикта только в том случае, если заявитель объяснит причину. по которой они не были представлены в инспекцию, решение которой обжалуется.

Кроме того, поправки, внесенные Федеральным законом N 153-ФЗ в ст. 140 НК РФ, позволили ВНО исправлять процедурные нарушения, допущенные нижестоящими инспекциями в процессе рассмотрения материалов налоговых проверок и вынесения решений по ним. Теперь это прямо установлено в п. 3 указанной нормы. Если при рассмотрении жалобы (в том числе апелляционной) будут выявлены подобные нарушения, региональное управление вправе отменить решение инспекции и рассмотреть налоговый спор вновь, соблюдая при этом все процессуальные моменты, предусмотренные ст. 101 НК РФ. По результатам такого рассмотрения ВНО вынесет новое решение, которое вступит в силу со дня его принятия (п. 2 ст. 101.2 НК РФ).

Таким образом, по итогам рассмотрения жалобы (апелляционной жалобы) на решение, вынесенное инспекцией по выездной или камеральной проверке, ВНО, в соответствии с п. 3 ст. 140 НК РФ, может:

В силу п. 6 ст. 140 НК РФ решение по жалобе (апелляционной жалобе) на решение о привлечении (об отказе в привлечении) к ответственности, вынесенное в порядке, предусмотренном ст. 101 НК РФ, принимается региональным управлением в течение одного месяца со дня получения соответствующей жалобы. Этот срок может быть продлен еще на месяц. если:

Решение руководителя (заместителя руководителя) УФНС о продлении срока рассмотрения жалобы (апелляционной жалобы) вручается или направляется налогоплательщику в течение трех дней со дня его принятия. Такой же срок предусмотрен для вручения решения, принимаемого по результатам рассмотрения жалобы.

Обратите внимание! Федеральным законом N 153-ФЗ изменен порядок исчисления срока для обращения в суд в случае обжалования решения, вынесенного по результатам выездной или камеральной проверки. Ранее п. 5 ст. 101.2 НК РФ было предусмотрено, что данный срок начинает течь со дня, когда налогоплательщику стало известно о вступлении в силу указанного решения. Теперь порядок исчисления срока для оспаривания названного решения в суде установлен в п. 3 ст. 138 НК РФ. Согласно этой норме он начинает течь со дня, когда налогоплательщику стало известно о принятом ВНО решении по соответствующей жалобе, или со дня истечения установленного п. 6 ст. 140 НК РФ срока принятия решения по жалобе (апелляционной жалобе).

Если заявитель не согласен с решением УФНСИтак, региональное управление рассмотрело жалобу налогоплательщика на решение о привлечении (об отказе в привлечении) к ответственности и вынесло соответствующее решение. Что делать налогоплательщику, если это решение его не устраивает?

Налоговый кодекс предусматривает два пути: подать жалобу на то же решение проверяющих в ВНО регионального управления (то есть в ФНС) или оспорить это решение в судебном порядке.

Дальнейшее оспаривание указанного ненормативного акта налоговиков внутри налоговой службы - это право проверенного лица, реализовать которое можно в течение трех месяцев со дня принятия региональным управлением соответствующего решения по жалобе (апелляционной жалобе). ФНС рассматривает и выносит решение по жалобе, руководствуясь общими положениями, предусмотренными гл. 19 и 20 НК РФ.

Обжалование иных ненормативных актов налоговиков и их действий (бездействия)Напомним, что с 2014 г. обязательный досудебный порядок обжалования применяется ко всем налоговым спорам, в том числе в отношении обжалования иных актов налоговых органов ненормативного характера, а также действий или бездействия их должностных лиц.

Обратите внимание! В силу п. 2 ст. 138 НК РФ действия (бездействие) должностных лиц ФНС могут быть сразу обжалованы в судебном порядке.

Иные ненормативные акты, которые принимаются не в рамках ст. 101 НК РФ, в апелляционном порядке оспорены быть не могут. Это прямо следует из определения понятия "апелляционная жалоба", содержащегося в абз. 3 п. 1 ст. 138 НК РФ. Таким образом, налогоплательщик вправе обратиться с жалобой на подобное решение в течение одного года со дня, когда он узнал или должен был узнать о нарушении своих прав (п. 2 ст. 139 НК РФ).

К упомянутым иным ненормативным актам относятся решения, принимаемые в порядке ст. 101.4 НК РФ; требования об уплате налогов (ст. 69), о представлении документов (ст. ст. 93, 93.1); решения о проведении (об отказе в проведении) зачетов (возвратов) (ст. ст. 78, 79), о взыскании налоговых платежей за счет денежных средств налогоплательщика или иного имущества (ст. ст. 46 - 48), о приостановлении операций по счетам в банках (ст. 76) и т.д.

Действия (бездействия) должностных лиц налогового органа могут быть обжалованы только в ВНО. Отметим, что до вступления в силу Федерального закона N 153-ФЗ руководители территориальных инспекций были вправе рассматривать жалобы на действия своих сотрудников, если такие обращения поступали непосредственно в эту инспекцию.

Требования к оформлению жалоб на указанные ненормативные акты и действия (бездействия) налоговиков идентичны требованиям к жалобам на решения о привлечении (об отказе в привлечении) к ответственности. Мы их рассмотрели ранее, поэтому повторять их не имеет смысла. Данные жалобы также подаются в инспекцию, которая вынесла оспариваемый ненормативный правовой акт или действия должностных лиц которой оспариваются.

ФНС в уже упоминавшейся брошюре "Досудебное урегулирование налоговых споров" привела образец такой жалобы (см. на с. 26).

Порядок рассмотрения подобных жалоб установлен в ст. 140 НК РФ, его особенности мы анализировали выше.

Однако здесь следует обратить внимание на один важный нюанс. Жалобы на иные ненормативные акты налоговиков, а также на их действия (бездействие) подлежат рассмотрению в более короткие сроки - в течение 15 дней с даты поступления обращений в ВНО. Этот срок может быть продлен руководителем (заместителем руководителя) налогового органа для получения от нижестоящих инспекций документов (информации), необходимых для рассмотрения жалобы, или при представлении лицом, подавшим жалобу, дополнительных документов, но не более чем на 15 дней .

По итогам рассмотрения обращения заявителя ВНО в силу п. 3 ст. 140 НК РФ может:

Пошаговый алгоритм действий, если вам отказали в возврате налога. Жалоба на отказ.

Как составить жалобу на налоговую инспекцию, если вам отказали в возрате налога. Пошаговый порядок действий, образец жалобы, сроки и порядок ее подачи >>>

Вы подали декларацию 3-НДФЛ, заявили вычет и бюджет вам должен возвратить налог на доходы. Однако, налоговая инспекция вам в этом отказала. Что делать? Здесь нужна жалоба на налоговую инспекцию. Но обо все по порядку.

Начнем издалека. Вы подали декларацию. Прежде всего ваша декларация должна пройти в налоговой инспекции проверку (ее называют камеральной). Получив декларацию проверку начинают сами налоговики автоматически без каких либо дополнительных действий с вашей стороны. Срок проверки - 3 месяца. В результате проверки оформляют специальный Акт. В нем указывают результаты проверки. Например, нарушения выявленные при заполнении декларации. Если инспекция решила вычет вам не предоставлять, то об этом также будет написано в акте. Акт вам вышлют по почте или вручат лично под расписку.

Шаг 1. Обсуждаем или игнорируем акт проверки После составления и вручения вам Акта вас пригласят в инспекцию на рассмотрение результатов проверки. Идти или нет, решать вам. В принципе это не обязательно. Можете приглашение проигнорировать. Если вы все же решили сходить, то подготовьте свои возражения. Напишите на бумаге с чем вы не согласны и почему.

После составления и вручения вам Акта вас пригласят в инспекцию на рассмотрение результатов проверки. Идти или нет, решать вам. В принципе это не обязательно. Можете приглашение проигнорировать. Если вы все же решили сходить, то подготовьте свои возражения. Напишите на бумаге с чем вы не согласны и почему.

Не нужно пугаться того факта, что вы слабо ориентируетесь в законе. Это не важно. Пишите так как считаете нужным. Главное оформите документ более менее грамотно. Из него должно быть понятно, что это за документ, от кого, кому, в чем именно заключается ваше несогласие и т. д. Письменные возражения вы вправе представить в течение 1 месяца с момента ПОЛУЧЕНИЯ акта проверки. Это предусмотрено пунктом 6 статьи 100 Налогового кодекса .

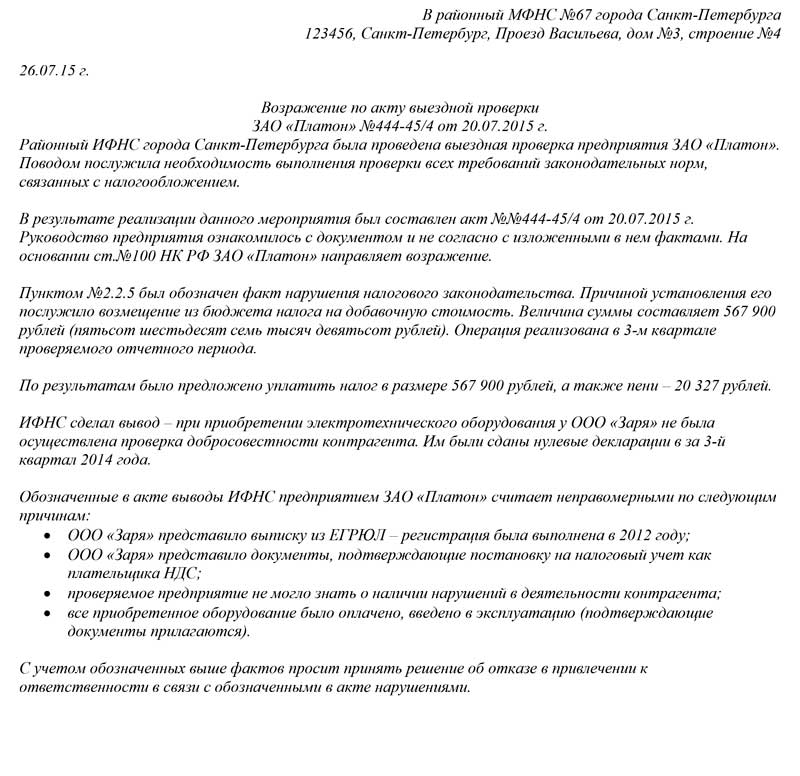

Если возражений не будет, то решение налоговики примут и без них. Вот образец возражений по акту. А форму возражений, рекомендованную Федеральной налоговой службой, вы можете посмотреть скачав файл, прикрепленный к этому материалу.

КУДА: ИФНС России № 24 по г. Москве

ОТ КОГО: Иванова Ивана Ивановича,

проживающего(ей) по адресу:

109125, г. Москва, Каширское шоссе,

дом. 9, корп. 2, кв. 14

паспорт: серия 42 33 № 630 598,

выдан: 14.06.2006 ОВД

«Чертаново северное» г. Москвы

ИНН: 772435515487

8 (499) 355-77-90 (телефон дом.)

8 (916) 965-54-32 (телефон моб.)

Возражения по Акту камеральной проверки

от 19.04.2018 № 12158 (получен 27.05.2018)

23 января 2018 года мною была предоставлена налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) за 2017 год с целью получения имущественного налогового вычета, связанного с приобретением доли в недвижимом имуществе (квартире), расположенной по адресу: 109125, г. Москва, у. Люблинская, дом 9, корп. 2, кв. 14. В Акте камеральной проверки от 19.04.2010 № 12158 проверяющим указано, что на подобный вычет я не имею право в связи с тем, что …

(укажите почему налоговики не согласны предоставлять вычет).

С указанным выводом я не согласен по следующим причинам.

(укажите почему, по вашему мнению, право на вычет вы имеете)

С уважением,

_______________________________________________/Иванов И.И./

«29» мая 2018 года

Данные возражения вы можете принести в налоговую инспекцию лично (откликнувшись на их приглашение), а можете направить налоговикам почтой (ценным письмом с описю вложений и уведомлением о вручении). Независимо от того придете вы в налоговую с возражениями или нет, напишите вы возражения или нет, налоговики обязаны вынести решение по вашему вопросу оформив специальный документ - РЕШЕНИЕ. Оно вступает в силу в течение 1 месяца с того момента как его вам вручили (лично или через почту). Правда при условии, что решение налоговой инспекции не было обжаловано (подробности ниже).

Внимание!

Акт проверки таким решением не является. Он лишь отражает личное мнение налогового инспектора, который проводил проверку по вашему вопросу. Руководитель инспекции может с этим мнением согласиться (что как правило и происходит), а может и нет (чего почти не случается). Итак, Решение руководителем инспекции принято не в вашу пользу. Согласно этому Решению в вычете вам отказано.

Прежде всего вам нужно написать жалобу на решение налоговой инспекции в «вышестоящий налоговый орган». Это налоговое Управление вашего региона. Так поступать предписывает пункт 2 статьи 138 Налогового кодекса. Например, в Москве это Управление федеральной налоговой службы по г. Москве, в Самаре - Управление федеральной налоговой службы по Самарской области и т. д. Жалобу вы можете передать в инспекцию лично, отправить по почте или воспользоваться нашим сервисом "Жалоба в инспекцию он-лайн " и отправить ее по интернету не выходя из квартиры или офиса.

Прежде всего вам нужно написать жалобу на решение налоговой инспекции в «вышестоящий налоговый орган». Это налоговое Управление вашего региона. Так поступать предписывает пункт 2 статьи 138 Налогового кодекса. Например, в Москве это Управление федеральной налоговой службы по г. Москве, в Самаре - Управление федеральной налоговой службы по Самарской области и т. д. Жалобу вы можете передать в инспекцию лично, отправить по почте или воспользоваться нашим сервисом "Жалоба в инспекцию он-лайн " и отправить ее по интернету не выходя из квартиры или офиса.

Внимание!

Если вы не подадите жалобу, то вам откажут в дальнейшем обращении в суд. По налоговым спорам законом предусмотрено ОБЯЗАТЕЛЬНОЕ ДОСУДЕБНОЕ обжалование решений налоговой инспекции.

Жалобы бывают двух видов:

В чем разница между этими жалобами на налоговую инспекцию?

Аппеляционную жалобу на налоговую инспекцию подают до вступления в силу решения налоговиков. Очень важно не пропустить срок для подачи жалобы. Как мы уже сказали такое решение вступает в силу через один месяц после того, как его вам вручили (пункт 9 статьи 101 Налогового кодекса ). Если решение вручено вам лично в нем будет указана дата его получения и стоять ваша подпись. Если направлено вам по почте дата получения может быть определена по почтовому штемпелю на конверте. К слову сказать если вы уклоняетесь от получения решения его вышлют почтой. И в этой ситуации будет считаться, что оно вам было вручено в течение 6 дней с момента отправки письма. Получили вы его или нет, будет не важно.

Если жалоба подана вовремя решение налоговиков в силу не вступит. Ровно до тех пор пока жалобу не рассмотрят в Управлении.

Обычную жалобу на налоговую инспекцию можно подать в течение одного года с того момента, когда вы получили решение налоговиков. Но к этому моменту оно уже вступит в силу и начнет действовать.

В жалобе нужно привести все аргументы, которые обосновывают вашу позицию. К жалобе вы можете приложить документы, которые подтверждают вашу правоту. Жалобу, как и возражения по Акту проверки, нужно оформить. Это делают примерно так же, что и возражения (то есть указывают кому направлена жалоба, от кого и т. д.).

Жалобу и все прилагаемые к ней документы направьте в СВОЮ налоговую инспекцию. Получив ее ваша инспекция в течение трех дней самостоятельно отправит ее в вышестоящий орган (пункт 1 статьи 139 Налогового кодекса ).

Вот образец апелляционной жалобы. А форму апелляционной и обычной жалобы, рекомендованную Федеральной налоговой службой, вы можете посмотреть скачав файлы, прикрепленные к этому материалу.

КОМУ: Руководителю УФНС России по г. Москве

КУДА: 115191, г. Москва, ул. Б. Тульская, дом 15

ЧЕРЕЗ КОГО: ИФНС России № 24 по г. Москве

115409, г. Москва, Каширское шоссе, д. 44, 4

ОТ КОГО: Иванова Ивана Ивановича

проживающего по адресу:

109125, г. Москва, Каширское шоссе, дом. 9, корп. 2, кв. 14

паспорт: серия 42 33 № 630 598, выдан: 14.06.2006

ОВД «Чертаново северное» г. Москвы

ИНН: 772435515487

8 (499) 355-77-90 (телефон дом.)

8 (916) 965-54-32 (телефон моб.)

Апелляционная жалоба

на решение об отказе в привлечении к ответственности

за совершение налогового правонарушения от 30.06.2018 г. № 1313

В январе 2018 года в ИФНС России № 24 по г. Москве мною была подана декларация о доходах физических лиц (форма № 3-НДФЛ), в которой был заявлен имущественный налоговый вычет в сумме, израсходованной мною на покупку квартиры.

22.01.2018 налоговым инспектором ИФНС № 24 по г. Москве была начата камеральная проверка моей налоговой декларации за 2017 год, которая закончилась 19.04.2018. По результатам проверки составлен Акт камеральной налоговой проверки от 19.04.2018 № 12158. На основании указанного акта руководителем ИФНС России № 24 по г. Москве было принято решение от 30.06.2018 № 1313 (получено мною 01.07.2018). Согласно этому документу мне отказано в предоставлении имущественного налогового вычета и возмещении из федерального бюджета налога на доходы физических лиц в полной, заявленной мною сумме. С данными выводами я не согласен по следующим основаниям:

(напишите ваши аргументы)

На основании вышеизложенного и руководствуясь ст. ст. 101.2, 138, 139 и 140 НК РФ

ПРОШУ:

Решение от 30.06.2018 № 1313 полностью отменить. В порядке, предусмотренном п. 3 ст. 140 НК РФ принять по делу новое решение, предусматривающее предоставление мне налогового вычета в полной заявленной мною сумме и возврат из бюджета переплаченного налога на доходы физических лиц в размере 260 000 руб.

Приложения к апелляционной жалобе:

(приведите перечень документов, которые вы отправляете вместе с жалобой)

С уважением,

______________________________________________/Иванов И.И./

«30» июня 2018 года

Если вы пропустили срок подачи аппеляционной жалобы и решение налоговой инспекции вступило в силу подавайте обычную жалобу. Выглядеть такая жалоба будет точно также. Единственная разница в ее названии. В "шапке" жалобы будет отсутствовать слово "апелляционная". Так или иначе в суд следует обращаться лишь после того как жалоба (обычная или апелляционная) будет обжалована в вашем налоговом Управлении. Ведь как гласит пункт 2 статьи 138 Налогового кодекса (цитата):

"2. Акты налоговых органов. могут быть обжалованы в судебном порядке только после их обжалования в вышестоящий налоговый орган. "

Шаг 3. Исковое заявление в суд Скорее всего решение «вышестоящего органа» опять таки будет принято не в вашу пользу. Но это абсолютно не важно. По сути обращение к этому "органу" нужно лишь для одного - получить железобетонную возможность обратиться в иском районный суд общей юрисдикции (арбитражные суды к этому вопросу не имеют никакого отношения).

Скорее всего решение «вышестоящего органа» опять таки будет принято не в вашу пользу. Но это абсолютно не важно. По сути обращение к этому "органу" нужно лишь для одного - получить железобетонную возможность обратиться в иском районный суд общей юрисдикции (арбитражные суды к этому вопросу не имеют никакого отношения).

Суд вправе отменить решение налоговиков, изменить решение налоговиков, взыскать с налоговой инспекцию ту сумму налога, которую она вам должна.

Прежде всего нужно определится в какой именно районный суд подавать иск. Есть два варианта. Они установлены пунктом 2 статьи 254 Гражданско-процессуального кодекса. Цитата из документа:

"2. Заявление подается в суд по подсудности, установленной статьями 24 - 27 настоящего Кодекса. Заявление может быть подано гражданином в суд по месту его жительства или по месту нахождения органа государственной власти, органа местного самоуправления, должностного лица, государственного или муниципального служащего, решение, действие (бездействие) которых оспариваются".

То есть иск подавайте либо в районный суд либо по вашему месту жительства, либо по месту нахождения инспекции. И в том и в другом случае его обязаны принять.

Прежде чем подавать иск нужно заплатить государственную пошлину. Ее сумма зависит от того, что именно вы требуете. Здесь также возможны два варианта:

В первом случае сумма госпошлины составит 200 руб. за каждое решение, которое вы требуете отменить. То есть если таких решений, например, два (по вашим декларациям за 2011 и 2012 годы) то пошлина составит 400 руб. (200 руб. х 2).

Во-втором случае размер пошлины будет зависить от суммы иска. Пошлину определяют так:

Комментарии Авторские праваИменно самой регистрации - 3 месяца с момента, когда Вам стало известно о нарушении Ваших прав. А об этом Вам может стать известно, если Вы возьмете выписку из ЕГРЮЛ, вот с ее даты и считайте срок.

Обжалованию подлежат решения налогового органа, оформленные налоговым уведомлением- решением. Законодательством предусмотрено два пути обжалования административный и судебный.

Коллеги, поделитесь образцом иска об обжаловании решения налогового органа, плиз.А вы досудебный порядок урегулирования соблюли. Для начала данное решение необходимо обжаловать в вышестоящий налоговй орган, а только потом обращаться в суд (ст. 139-140 НК РФ). Если данная процедура не соблюдена, суд просто возвратит подобное заявление. Также необходимо помнить о сроке исковой давности. Что касается самой формы, откройте АПК РФ, там структура иска хорошо прописана, то есть все необходимые реквизиты. А уж доводы и обстоятельства вы должны сами изложить, почему вы не согланы с решением Инспекции. Почему вы полагаете, что данный отказ незаконный. Вот в принципе и все.

ИСКОВОЕ ЗАЯВЛЕНИЕ. об оспаривании ненормативного акта налогового органа.1. Копия оспариваемого решения налогового органа а также требований об уплате налогов и налоговых санкций, если имеются .

ПОМОГИТЕ!ПОЖАЛУЙСТА!Кто - нибудь знает где можно скачать "ИСКОВОЕ ЗАЯВЛЕНИЕТут ссылки вставлять нельзя

Налоговый кодекс закрепил право налогоплательщика на обжалование налоговых решений. Но далеко не каждое решение можно успешно обжаловать. В материале даются ответы на вопросы как, куда и в каком порядке обжалуются решения налоговых органов.

Платится ли госпошлина при подаче иска к налоговой службе о возврате излишне уплаченного налога НДФЛЕсли вы имеете ввиду возврат НДФЛ при покупке квартиры, обучения или лечения, подается декларация 3 -НДФЛ без госпошлины.

Конечно, можете подать такой иск. Образец искового заявления admin.Ниже приведена составленная нами жалоба на решение налогового органа по результатам выездной налоговой проверки ИП на ЕНВД.

Примерный образец искового заявления в Арбитражный судОбразцы по теме Жалоба, Налог, Финансы.К жалобе прилагаются 1. Надлежащим образом удостоверенная копия решения требования налогового органа - на. листах.

Налоговая ответственностьНет, вопрос о размере штрафа с учетом смягчающих обстоятельств должен был быть рассмотрен в момент вынесения решения ст. 101 НК РФ и может быть пересмотрен только судом, но для обращения в суд у вас три месяца с момента когда узнали о решении, так что у вас одна дорога в суд, но только если докажете что не знали до сих пор о решении налоговой, либо пропустили срок по уважительной причине.

Обжалование решения налоговой инспекции о привлечении к налоговой ответственности за получение необоснованной налоговой выгоды.Налоговый орган в оспариваемом решении использует такие обиходные понятия как фирмыКак составить исковое заявление.

Статья 46. Взыскание налога, сбора, а также пеней, штрафа за счет денежных средств на счетах налогоплательщика (плательщика сборов) - организации, индивидуального предпринимателя или налогового агента - организации, индивидуального предпринимателя в банках

1. В случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется в принудительном порядке путем обращения взыскания на денежные средства на счетах налогоплательщика (налогового агента) - организации или индивидуального предпринимателя в банках.

3. Решение о взыскании принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с иском о взыскании с налогоплательщика (налогового агента) - организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Так что у Вас не все еще потеряно, будут вопросы пишите мне - отвечу. Удачи!

О снижени нет не можите, можно попросить об отсрочке платежа, либо об оплате частями

Налоговая при принятии решения о привлечении к ответственности никогда не снижает размер санкций, необходимо было оспаривать решение о привлечении к налогов. ответственности в течение 3-х месяцев с даты получения. Взыскание налоговых санкций по решению производится в порядке и сроки, предусмотренные п. 3 ст. 46 НК РФ. Если инспекция пропустила этот срок, своевременно не вынесла решение об обращении взыскания на денежные средства, имущество, то может взыскать штраф только в судебном порядке. При взыскании штрафа в судебном порядке у ООО есть возможность просит суд снизить размер санкций на основании ст. 112,114НК РФ.

Посоветуйте насчёт алиментов и федерального розыска горе-папаши.Подробности внутри. Заранее благодарна.Рекомендую Вам подать заявление о возбуждении уголовного дела за злостное уклонение от выплат по алиментам. На основании заявления возбудят уголовное дело и подадут в розыск. Если судебный пристав будет отказывать. смело жалуйтесь. в Вашем случае сумма очень большая. и основания для уг. преследования есть.

«Конкретный» образец жалобы на действия судебных приставов нигде не установлен. Просто в заголовке пишите "жалоба" или "жалоба на действия (бездействие) судебного пристава-исполнителя" и подробно, обязательно с указанием дат перечисляете фактические обстоятельства дела.

Лучше удержаться от выражения эмоций, так как их никто не читает, а суть обращения они засоряют. Не увлекайтесь мелкими деталями, жалоба не должна быть чересчур длинной. Это грозит тем, что до конца просто не дочитают, и вы получите формальную отписку, по пунктам, перечислите, что Вы конкретно хотите.

В судебном порядке обжаловать, конечно, самое надежное, но долго и затратное. Лучше начните с начальника отдела - старшего судебного пристава. Из практики - он принимает 2 раза в неделю, подойдите к нему с письменной жалобой. Он обязан ее принять и в соответствии с новыми правилами по результатам рассмотрения жалобы главный судебный пристав или старший судебный пристав будет выносить постановление, обязательное для исполнения судебным приставом в десятидневный срок.

Через 30 дней Вам должны направить Вам письменный ответ. Потом если ответ отрицательный можно попробовать разрешить вопрос на уровне Управления ФССП России. Если уж и это не поможет - тогда суд.

можно и родительских прав лишить, но сложно.

Коллеги, поделитесь образцом иска об обжаловании решения налогового органа, плиз. Если данная процедура не соблюдена, суд просто возвратит подобное заявление. Также необходимо помнить о сроке исковой давности.

Если алименты не платил, не будет иметь права спрашивать их потом с сына.

> Сейчас он уволился и концы в воду

Значит вы его довели до такого состояния. Нужно, в первую очередь, с себя спрашивать. Зачем разводились? Муж был нехорошим? Вас насильно замуж отдали? Теперь и сами страдаете и сына невольно страдать заставляете.

Вот зачем тебе это дерьмо нужно. Да пропади он пропадом со своей подачкой. Вообще подумай как бы его лишить прав отцовства. что бы он никаких прав никогда не имел на фиг.

А не вы а ФССП - должны его разыскивать - устанавливать где работает ( это через налоговую и пенсионный ) если не работает и в Ц З - не стоит - то 25 % от средней по РФ. идите к приставам - их "пинать" надо что бы работали - .

Подавайте иск на лишение отцовство в районный суд по месту нахождения ответчика. Все основания теперь есть Согласно ст. 69 Семейного Кодекса РФ, «родители (один из них) могут быть лишены родительских прав, если они уклоняются от выполнения обязанностей родителей, в том числе при злостном уклонении от уплаты алиментов» .

При этом «уклонение от выполнения родительских обязанностей предполагает систематическое, т. е. неоднократное невыполнение родительского долга, отсутствие заботы о своих детях, в чём бы оно ни выражалось (не кормят, не обеспечивают необходимой одеждой, медицинской помощью, словом, ничего не делают для удовлетворения жизненно важных потребностей ребёнка. ». «Ст. 69 СК выделяет как разновидность уклонения от выполнения родительских обязанностей злостное уклонение от уплаты алиментов. При этом не обязательно, чтобы этот факт был подтверждён приговором суда (ст. 157 УК РФ). Достаточно убедиться в постоянном стремлении уклониться от уплаты алиментов, материальной поддержки своих детей». Для суда нужно собрать доказательства (пристав напишет о задолженности на момент подачи иска, свидетели подтвердят ваши слова, орган опеки и попечительства осмотрит жилые помещения можно взять справку из школы что он там ни разу не появлялся и т. д и т. п) так что все можно сделать было бы желание.

Горе-папашу Вы сами выбрали, зачем теперь с таким пренебреженьем говорить? Только не нужно петь о великой любви - любят людей такими, какие они есть. И "горе" и "не горе". А что касается алиментов - что все так боятся, что в старости сын будет содержать отца? во первых - может сын вырастет добрым, и не таким меркантильным, как мать, и сам захочет помогать тому, кто подарил ему жизнь? А может быть вообще не доживет до старости отца?

Образцы заявлений, обращений, исков, резюме.То есть, до подачи искового заявления в суд необходимо подать возражения по акту налоговой проверки, по получении решения от налогового органа подать жалобу в вышестоящий налоговый орган.

Розыск должника проводится ФССП (приставами). Обращаетесь к ним (исполнительный у них на исполненнии должен быть, т.к. работодатель мужа обязан его вернуть) с заявлением о взыскании задолженности по алиментам (копию книжки сберегательной прилагаете, что с такого-то момента не платит экс-супруг) и при необходимости розыске Должника. Основания и порядок объявления розыска содержатся в ст. 28 Федерального закона "Об исполнительном производстве". Согласно данной норме объявление розыска носит обязательный характер в случае отсутствия у судебного пристава-исполнителя сведений о месте нахождения должника по исполнительным документам о взыскании алиментов.

Розыск должника оформляется путем вынесения судебным приставом-исполнителем постановления о розыске, которое утверждается старшим судебным приставом.

Это первое. Второе чтоб папа утратил право требовать содержание от сына - лишаете в судебном порядке род.прав.

В случае неуплаты алиментом отцом и ДОПОЛНИТЕЛЬНО (т.к. одного первого уже достаточно) отсутствии участия в воспитании - подлежит лишению род.прав в соответствии с нормами ст.69 СК РФ по основанию:

" уклонение от выполнения обязанностей родителей, в т.ч. злостном уклонении от уплаты алиментов.". В суд приводите свидетелей. У приставов берете справку о размере задолженности (Постановление). В органах опеки берете заключение о целесообразности лишения род.прав отца (это суд истребует, можете подать и без). Алименты продолжают взыскиваться (просто в иске уточните лишить род.прав с сохранением алиментных обяз-в) - ст. 71 СК РФ ("лишение родительских прав не освобождает родителей от обязанности содержать своего ребенка"). Так же ребенок не утрачивает право на вступление в наследство после смерти отца (та же 71 ст.). А вот отец право требовать алименты с ребенка и наследство - утрачивает (ст.71). Восстановиться в род.правах папа сможет, если докажет, что изменил поведение. На первый раз могут не лишить или ограничить, но если поведение не изменит - лишат однозначно.

Если от налогов уходить не будешь (владение авто больше 3х лет) то пиши настоящую сумму.

Образцы юридических документов. Заявление. Ходатайство.Порядок обжалования решения налогового органа о привлечении к ответственности за совершение налогового правонарушение, предусмотрено Налоговым кодексом Российской Федерации.

Пиши сумму, меньше суммы покупки тобой (т. е. чтобы у тебя не образовывалась прибыль) .

обычно пишут тысяч 100 практически независимо от машины. при это рискуешь ты - вдруг какие-то проблемы с деньками (например фальшивые попались) - тебе по суду покупатель только 100 тыр выплатит. Если со стороны покупателя - ты можешь ему продать ворованную машину или машину кредитную. по суду с тебя взыщут только сумму указанную в договоре.

Продавец скажет, что его не устроила цена, вернёт тебе 40 тысяч и потребует машину назад. и заберёт

Ага. послушай, пиши. 40 тысяч, а завтра жена этого дяди подаст в суд что машину ( совместное имущество) продали без ее на то согласие и. суд вынесет решение машину вернуть, а тебе вернуть сумму указанную в договоре. Вот и твой риск налететь. Причем обжаловать может не только жена, может он кредит торчит за что-то и кредитуя ( на что угодно, не обязательно автомобиль) банк рассматривал авто как гарантию. В принципе это все риски. Что же касательно налогов- то чем дешевле чем лучше)) ) я вообще, зная некоторые беспределы налоговой сччитаю что в нашей стране платить налоги нельзя- себе дороже выйдет. Причем чем ты честнее - тем больше будет у тебя проблем. А платить будешь разницу между своей 200 и купленно 40 = 160 и от туды 13% как доход, хотя какого хрена он доход непонятно ( но это не на 100 % а на 98% ). ( до какой то суммы раньше налогом не облагалость ) По крайней мере квартиру продал и не купил другую в течении года- доход. Ешки я ж когда квартиру покупал уже доход 13% отслюнявил а сейчас еще 13%. хамство ( но это мелочи по сравнению с тем с чем сталкивался.

А может он просто не хочет налог платить))

Порядок обжалования судебных актов. Образцы заявлений, исковых заявлений.1. Заверенная копия оспариваемого решения налогового органа а также требований об уплате налогов и налоговых санкций, если имеются .

Пишите настоящую. некого будет винить потом

Только настоящую и никак иначе.

Составляй два договора один для себя второй для органов

Сделки на сумму менее 250 000 руб. не облагается налогами, без разницы, сколько ты владеешь авто. Так что рисуй реальную сумму, никаких проблем. Но декларацию о доходах в 2014 году придется подавать

Во первых найди свой договор на покупку машины которую сейчас продаёшь.

Во вторых у тебя машина в собственности меньше 3х лет, значит налог 13% будет с разницы между покупкой и продажей.

Но у тебя стоимость машины не превышает 250 тысяч. поэтому налога не будет.

заполнишь декларацию в налоговую и воспользуешься имущественным вычетом.

статья 220 НК РФ

При покупке другой машины не соглашайся на занижение стоимости, иначе возникнет проблема как уже писали. что продавец может передумать. И при следущей продаже уже этой машины у тебя опять возникнет вопрос по налогу.

Образцы заявлений Образцы заявлений, жалоб, возражений в Арбитражный суд1. Копия оспариваемого решения налогового органа а также требований об уплате налогов и налоговых санкций, если4. Документ о направлении копии искового заявления Ответчику.

При Продаже Ценник в ДКП Менее 250 тыров Ставишь и Проблем Не Будет! Налоговую Декларацию По-Любасу Заполнять, Штраф за Просрочку Тыша Рублёв!

Писать только настоящую!

Год назад продавали машину (в собственности более 3-х лет)

По совету, написали настоящую стоимость.

Машина стоила более 400 тыс. руб. (налоги нам не пришли)

Новый покупатель разбился на машине через 4 часа (по вине другого)

Родственники покупателя смогли составить судебный иск на виновника ДТП в том числе на стоимость утраченного авто в аварии, согласно стоимости договора купли -продажи.

Пиши реальные цены. Что вы все шкерите?

Я покупал цена была ниже и продавал ниже проблем небыло

Налоговый вычет 250 тыс. Так что Вам однозначно указывать реальную стоимость.

По поводу покупки - если Ваш продавец продает дешевле, чем сам купил, то налог с продажи ему платить не нужно. А если вдруг придется расторгать договор и возвращать авто (разные причины бывают). то и вернете только то, что на бумаге прописано. Так что настаивайте на реальной стоимости.

А по налогу с продажи для информации. Налогом не облагаются (Налоговый кодекс РФ, гл. 23.ст. 220):

- если проданный автомобиль был у вас во владении больше трех лет,

- если проданный автомобиль был у вас во владении меньше трех лет, но есть документы, подтверждающие, что сумма приобретения авто больше суммы продажи.

- если вы продали автомобиль за сумму, не превышающей в целом 250 000 рублей. (размер налогового вычета)

Но налоговая декларация в 2-х последних случаях подается в любом случае.

Если же вы владели автомобилем менее трех лет, никакие документы, подтверждающий его первоначальную стоимость не сохранились, и сумма продажи превышала 250000 руб. то вам придется заплатить налог из следующего расчета:

(cумма продажи – 250000) х 13%.

Апелляционная жалоба на решение налогового органа образец, пример жалобы решение налоговой, форма жалобы решение налоговой, как обжаловать решение налоговой.

Эт, блин, всё правильно народ глаголет, ток не надо пытаться совмещать продажу своего авто с покупкой другого. Форма 3-НДФЛ подаётся (в данном случае) в связи с реализацией авто, которым владели менее 3 лет, если этот аппарат был куплен дороже, чем продан, то прибыли нет и налог платить несчего, а за сколько Вы другую машину купите - это не важно. К 3-НДФЛ прилагается копия договора КП по которому Вы купили свой автомобиль (который хотите продать за 200 т. р. ) и копия договора, по которому он будет продан.

Могу я подать на алименты до развода.И какие нужны для этого документы,чтобы суд обязал мужа выплачивать их сейчасНикакие, поплачешь в суде и все.

Образец заявления об оспаривании решения, действия бездействия органа государственной власти, органа местного самоуправленияЖелательно обжаловать только письменные решения органов власти. Так будет проще доказать нарушение своих прав.

Можете.

Пишите исковое заявление, прикладываете свидетельство о браке и о рождении ребенка.

Пишщете что отец не оказывает помощи и не участвует в воспитании ребенка и просите назначит алименты

Надо написать заявление форма есть в суде с собой паспорт свидетельство о браке и свидетельство рождения на ребенка и копии всех этих документов Уже дней через 5 могут вынести решение о взыскании алиментов и разводиться для этого не надо Да, еще может понадобится справка о ваших доходах Удачи

Можете.

В заявлении о взыскании алиментов на содержание несовершеннолетних детей необходимо указать следующее:

• наименование суда, в который подается заявление;

• наименование взыскателя, его место жительства или местонахождение, дата и место рождения, место работы;

• наименование должника, его место жительства или местонахождение, дата и место рождения, место работы;

• требование взыскателя и обстоятельства, на которых оно

основано;

• документы, подтверждающие обоснованность требова¬ния взыскателя;

• перечень прилагаемых документов. Заявление подписывается взыскателем или имеющим соответствующие полномочия его представителем. К заявлению, поданному представителем, должен быть приложен документ, удостоверяющий его полномочия.

Если по закону - надо подать в суд на его выселение. Если хотите быстро - поменяйте замки. Если будет рваться и ломать двери - вызывайте наряд полиции. И чтобы они быстро приехали- скажите, что засекли время вызова и спросите фамилию принимающего ваш вызов. На счет алиментов - если вам удастся доказать, что он получает намного больше - очень хорошо. Постарайтесь добыть нужные ВАМ свидетельства

Можете.

обычное исковое заявление, о взыскании алиментов, получать то будите еще меньше

Физлица, обжалующие решения налоговых органов, связанные с вопросамиОдин из наиболее спорных вопросов, касающихся обжалования актов налоговых органов.Приведем образец составления такого ходатайства в случае, если оно подается в суд первой инстанции.

У вас все будет хорошо.

сходите в мировой суд вашего города, там висят образцы заявлений, спишите, юристу платить не надо.

справку о его доходах не обязательно прилагать, алименты 25% с любого вида дохода.

а вот уже после решения суда к приставам с исп. листом, и пристав сам за вас все сделает, и узнает какой реальный у него доход и в налоговую сколько отчисляют.

так что предайте, пусть обламается, со своими липовыми справками, я тоже могу написать.

на алименты можете подать и до и после развода.

участковй обяз разобраться для начало выписать ему, штраф, по причине, что не имеет регистрации а проживает на данной жил. площади.

скажите участковому, что будете жаловаться на него.

Участковый и не будет разбираться если Вы официально расписаны, только после развода он что-то может сделать, если жить с ним не возможно, то развод по любому будет в конце концов, но сначала алименты: идете к мировому судье, на стенде будет висеть образец заявления, напишите по образцу. Еще нужна правка из домовой книги о том, где прописан ребенок, копия свидетельства о рождении ребенка, свидетельство о браке (копия). может еще что-то, но весь список документов написан будет на стенде в суде, Вы можете обратиться в суд по месту своего жительства поскольку у Вас малолетний ребенок. После того, как суд вынесет решение, Вам через 10 дней (если муж не обжалует решение) выдадут на руки или по почте Исполнительный лист. Далее идете опять в суд и пишите заявление на имя Мирового судьи о том, что хотите получить копию Решения суда. После получения копии Решения идете в банк и открывает там расчетный счет, попросите работника банка дать Вам реквизиты банка для того, чтобы перечисляли алименты ( ИНН банка, КПП банка, БИК банка и всё что еще дается в этом случае). Далее со всем этим идете в службу судебных приставов исполнителей по месту проживания мужа, там напишите заявление на бланке, который Вам там дадут, прилагаете Исполнительный лист, копию Решения суда (поясните, что муж строптивый и дело все равно придется передавать в уголовное производство-не важно будет или нет это, но Вам потом будет меньше беготни) реквизиты банка и расчетный счет и в течение месяца ждете от них (от приставов) Постановление о возбуждении исполнительного производства, затем если он не платит, то приставы должны будут вынести 2 предупреждения письменно в которых муж распишется и если после этого он не станет платить алименты то будет мыть толчки или копать лопатой ПРИ ВСЕМ ПРИ ЭТОМ НЕ СТОИТ ЕГО СТАВИТЬ В ИЗВЕСТНОСТЬ, НЕ ИЗЛАГАЙТЕ ЕМУ СВОИ ПЛАНЫ, ЧТО НЕ ПОЯВИЛОСЬ ПРЕПЯТСТВИЕ

На алименты можно подать даже на собственного мужа. В судах есть бесплатные консультации и образцы заявлений. Если у вас маленький ребёнок до 1,5 лет, то можете ещё и на своё содержание подать. Пока детю не исполнится 1,5 года .Я подавала.

На 50 млрд долларов по "делу ЮКОСа" набежали проценты через год будет сто млрд Вы готовы снять себя последнее выплатитьВ условиях необоснованных санкций легко доказать форс-мажор и не платить

Обжалование решений налоговой инспекции в судебном порядке. Сроки и порядок обжалования решения налоговой в суд.Ниже приведен образец заявления в Арбитражный суд об оспаривании решения налогового органа.

Никто не будет выплачивать акционерам такие деньги по моему.

Такие деньги взыскиваются только принудительно. Для этого нужно разыскивать имущество ответчика на такую сумму. У государства, как ответчика, за границей на такие суммы имущества никогда не было.

Лучший вариант для решения проблемы с ЮКОСом, это самоубийство Ходорковского в ванной на собственном галстуке. Я думаю над этим уже работают соответствующие органы.

Кто-то из офшоров что-то хочет))) Проще признать эту компанию преступной. Почти все данные территории контролируются Англией.

Все-таки хочется думать, что мы не подчиняемся западным проамериканским дворовым судам. У нас своих судов достаточно

Об оспаривании решений, действий бездействия должностного лица.Образец Искового заявления о возмещении вреда, причиненного незаконными действиями бездействием должностного лица органа государственной власти .

Мы можем отдать золотом. Но копать придётся тем, кто желает получить. Мы покажем где копать. Нам пару каналов больших надо выкопать

Кстати, долбоёб тебе золота не нужно случайно?

По мне так правильно! Хочешь "гонять" плати! За удовольствие надо платить!

Судебное обжалование актов налоговых органов, действий или бездействия их должностных лиц организациями и индивидуальными предпринимателями производится путем подачи искового заявления в арбитражный суд в соответствии с арбитражным процессуальным.

Они еще и АВТО МОТОВСКИЕ ОТВЕТы просматривают :)

У некоторых нарушений сроков давности нет. Проглядывается история нарушений, из которой чётко отслеживается почему нарушитель не останавливается. И даже наличие надзорных органов, камер и постов гаи не мешает ему совершать нарушения снова и снова. Нарушение сплошной, кирпич - для него это ни о чём не говорит.

Требуем полной ананимнасти. )))

Потому что все ГИБДДэшники - гандоны и пидарасы.

Мода драть три шкуры не исчезнет никогда. Я вижу, как жаба душит гаишников, когда я еду на электровелосипеде и оштрафовать не за что.

Образец искового заявления о признании решения налогового органа. право признания искаправо обжалования судебных актов

Да плюньте вы на них. там же идиотизм полнейший. есть еще прикол при утере прав к примеру. хотите восстановить, а с вас требуют уплату всех штрафов, иначе не восстановят. у меня такая хрень была, сами же и гайцы мои права похерели. ясное дело что платить ничего не стал. Это еще когда времянки были. 12 раз времянки отбирали при том выписывали штрафов по 3000-3500 + мелки нарушения. итого на 45000 рублей штрафов мне сказали оплатить до восстановления ВУ. пошел к гайцам похеревших мои права с претензией. тип, пацаны, права похерели давай бумагу что все штрафы за мной погашены))))))) ) тупо с начальником коньяк распили за 1500 рублев) ) А вообще старайтесь не попадаться, ну коль попались, беседуйте, торгуйтесь или же наизусть или с собой возите все регламенты ГИБДД, приказы и т. п. включая ПДД. и в первую очередь отстаивайте свои права и действия на месте и требуйте по закону все, что требуется от них на данный момент. по моему и общему числу знатоков разборок с гайцами примут это как правильным решением. А то что уже ушло в суд, можно и обжаловать, ссылаясь также на нормативные акты. другими словами подавать встречные иски на управление ГИБДД сотрудник которого изъял ваше ВУ. с претензией на то, что по данному делу, прошлые штрафные санкции утратившими силу еще тогда-то, по статьям таким-то ФЗ, КОаП и т. д. такого-то от такого-то года)) ) Поверьте, вооружившись "знаниями" в виде пару тройкой листков бумаги с умными замечаниями в виде приказов, распоряжений и федеральных законов. избавят вас от головной боли, траты нервных клеток и кучи денег, да и беготни по судам и т. д.))

Они не только в суд это передают, но еще и на посту твою жизнь просматривают за прошлые года, когда принимают решение на какое кол-во денег тебя развести.

Знать судьба такая.

А чтоб знать: матерый ли ты нарушитель или случайно попался) )

А там уже будут думать по какой статье и сколько штрафа.

Так суду всё интересно. Так твой "портрет" создаётся.

Ведь в суде всегда просматривается история обвиняемого (хоть старого мужика) вплоть до характеристики из школы, а тем более за что привлекался и т. д.

Так что нечему удивляться. Сильно "напроказничав", это "будет" всю жизнь с тобой =((.

Как правильно составить исковое заявление для обжалования результатов проверки в суд?В частности, порядок рассмотрения дел об оспаривании ненормативных правовых актов, решений налоговых органов к которым относятся решения, принятые контролерами по.

Гаи считает тебя уже виновным что посмел выехать на дорогу

Во Вторник в ГИБДДу был ( Снятие-Постановка) Там Тож Новшество, Нового Хозяина Пробивают на Федеральный Розыск, Штрафы, Задолженности по Налогам и Алиментам! Потом Дают Распечатку, Несёшь Её в Следующее Окно и Ежли Должен, То Те Хреначут Квитанции на Оплату, пока не оплатишь, Гуляешь!

От оборотней там до сих пор не очистились. И не очистятся. У власти тоже оборотни. Рыба гниёт с головы.

То ли еще будет. Оёёй))

Неужто нужно забывать о прежних прегрешениях?!

Если налогоплательщик решил непосредственно обратиться в суд или обратиться в суд одновременно с обжалованием решения налогового органа в вышестоящий налоговый орган, то ему следует иметь в виду следующее 1 жалобы исковые заявления.

Всё они правильно делают. Хочешь быть спокойным - не нарушай.

Они просто все хотят положить себе в корман деньжат, если не клюет то дело в суд.

Это ничего не меняет. действительны только непогашенные взыскания..

Правильно пусть никто не лихачит)))))))))))))))))))))))))))))

Да

пожалеть надо

Уникальная памятка налогоплательщика для обжалования и отмены постановлений налоговых органов.Образец искового заявления о признании незаконным решения, постановления о взыскании налога, сбора.

Вперед наука будет.

Коллеги подскажите оооочень нужно завесить, затянуть, затормозить (называйте как хотите) процесс по оспариванию решенияРешение налогового органа ведь обжалуется в определенные сроки. Пока будете подавать иски к контрагентам, может время пройти для самого обжлования. Может, стоит практически одновременно подать и иски к контрагентам, и обжаловать решение налогового органа, причем зявить ходатайство о приостановлеии производства по делу об обжаловании решения налогового органа до вступления в законную силу по искам с контрагентами? Это может занять Бог знает сколько вемени - если задача только в том, чтобы затянуть время.

С 1 января 2009 года порядок досудебного обжалования решения инспекции является обязательным. Об этом сказано в п. 5 ст. 101.2 НК РФ. Прежде чем подавать исковое заявление в суд, нужно попытаться урегулировать спор в вышестоящем налоговом органе.

А зачем такие сложности?

Доказывайте свою добросовестность как налогоплательщик, практики предостаточно.

Не вовсех случаев неисполнение обязанностей по уплате налогов Вашим контрагентом является основанием для применения к Вам налоговых санкций.

Порядок составления акта налоговой проверки и вынесения решения налоговым органом четко прописан в НК РФ. такого основания для приостановления вынесения решения налоговым органом, который Вы описали - не существует. по срокам - Вам вручат акт проверки, подайте возражения (10дней). их рассмотрят и вынесут решение о привлечении Вас к ответственности. далее - подайте апелляционную жалобу (чтобы решение не вступило в законную силу и в отношении Вас не были бы приняты меры взыскания). жалобу вышестоящий налоговый орган будет рассматривать месяц. скорее всего - решение будет принято не в Вашу пользу. далее обратитесь в течение 3 месяцев в суд (лучше раньше и с ходатайством об обеспечительных мерах). первое заседание суд (в лучшем случае) назначит через месяц. при остром желании дело в первой инстанции может слушаться полгода (у Вас судя по всему довольно-таки простое дело). вот так и удачи. правда я не совсем понимаю с каким предметом иска Вы хотите обратиться в суд на контрагентов. возмещение ущерба (не пройдет и глупо) или взыскание ранее уплаченных сумм (тоже сомнительно и тогда налоговая действительно вправе будет потребовать восстановить НДС ранее заявленный к вычету). удачи!

Что делать. когда отец ребенка категорически не хочет давать разрешение на продажу доли в праве собственности сына?Если алименты получаете-то платить должны. если нет, конечно счетчиков. А дать разрешение или нет- это родительское право. не согласны- можно обжаловать отказ. долго это..но в суде он должен будет мотивировать. в других инстанциях это не требуется

Влечет ли обжалование решения вышестоящего налогового органа отмену решения нижестоящего - вопрос спорный.Какие документы нужно приложить к исковому заявлению? 30 Августа 2013, 11 18, вопрос 195836 2 ответа.

Вы можете подарить долю сыну в другой квартире, в счет компенсации продаваемой. Тогда разрешения мужа на продажу ваших с сыном долей не понадобится. только согласно ст.250 ГК РФ известите его. Опеке важно, чтобы ребенок не остался без жилья. Сначала наделяйте его даже чуть большей площадью в нормальной квартире в нормальном месте( не в деревне. ухудшения не должно быть..),а затем свободно продавайте свои доли..

Начну с конца вопроса. Не муж считает,что обязаны платить за содержание,а закон. (ст.210 ГК РФ)

У родителей равные обязанности по содержанию ребенка на основании ст.80 СК РФ. А это значит,что за свою долю недвижимости мама платит сама .За долю ребенка по соглашению оба родителя,нет соглашения, вопрос решается в судебном порядке.

Мама может,соблюдая правила ст.250 ГК РФ ,продать свою долю. Правилами этой статьи родители воспользоваться не могут: сделки родителей с несовершеннолетними детьми запрещены законом (ст. 28 ГК РФ, а также ст. 60 СК РФ )Поэтому ,естественен отказ бывшего мужа на продажу доли ребенка ,жить с чужими людьми никому не хочется.

Однако,если органы опеки сочтут целесообразным дать свое согласие на продажу доли ребенка, это вопрос можно будет решить в судебном порядке при участии органов опеки.

Невозможность владения и распоряжения долями(причину не знаю,возможно б. муж препятствует..) также решается в судебном порядке.

Если зарегистрированы с сыном в квартире и нет счетчиков,значит счета приходят на ваши имена,платить обязаны и взыскание обоснованно. Просите суд,разделить долг за сына пополам (выше все описала).

Нет регистрация,обязанность платить каждому свою долю за отопление и содержание дома. Надеюсь,что все поняли. Удачи!

Определите через суд порядок пользования жилым помещением. после этого решения если не освободит вам определенную судом комнату-подаете иск о взыскании с него арендной платы за пользование вашим имуществом.

Так пользуйтесь имуществом. Продать вы не сможете не только долю ребенка, но и свою, потому что у ребенка преимущественное право покупки.

Ну решите вы все цивилизованно. через суд. порядок пользования жильем и оплату за него. что толку здесь вопросы задавать ?

Образец - искового заявления в арбитражный суд об оспаривании ненормативного акта налогового органа.Приложение 1. Копия решения о приостановлении операций по счетам. 2. Копии имеющихся доказательств в подтверждение иска.

Разделение счетов в муниципальной квартире. Подробности внутри.Никто не будет разбираться почему образовался долг и кто за кого там должен платить. Если долги не погасят, то вопрос будет решаться в судебном порядке.

Проблема в следующем. Квартира муниципальная. И принадлежит она соответственно государству. Эта семья всего лишь пользуется квартирой. А что можно сделать с арендатором, который не платит?

Тут можно посоветовать оплатить долг. Забрать все квитки и подать в суд на "выписку" людей, которые и не проживают и не платят. Остается мать и Ваш мужчина (который и должен и долг погасить, и в суд на выписку подать). Если в перспективе квартиру приватизировать, то тут есть за что бороться. С мамаши часть долга можно взыскать там же через суд.

Обжалованию подлежат решения налогового органа, оформленные налоговым уведомлением- решением. Законодательством предусмотрено два пути обжалования административный и судебный.