Рейтинг: 4.5/5.0 (1916 проголосовавших)

Рейтинг: 4.5/5.0 (1916 проголосовавших)Категория: Бланки/Образцы

Главная - В помощь бухгалтеру - Инвентаризационная опись товарно-материальных ценностей

Инвентаризационная опись товарно-материальных ценностейОрганизации применяют инвентаризационные описи товарно-материальных ценностей для того, чтобы отразить количественно факт наличия производственных запасов, готовой продукции, товаров и прочих запасов на складах и в цехах.

Для проведения инвентаризации в организации создается комиссия, которая занимается пересчетом, взвешиванием, перемериванием ТМЦ по каждому материально ответственному лицу. По результатам своей работы она составляет инвентаризационную опись ТМЦ, которая изготавливается в двух экземплярах и подписывается ответственными лицами комиссии.

Для описи предусмотрен типовой бланк по форме № ИНВ-3 (утв. постановлением Госкомстата России от 18 августа 1998 г. № 88). Один ее экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй - остается у материально ответственного лица, ответственного за сохранность ценностей.

Инвентаризационная опись должна храниться в архиве организации пять лет.

Инвентаризационная опись основных средствКомиссия организации составляет инвентаризационные описи основных средств при проведении инвентаризации зданий, сооружений, передаточных устройств машин, оборудования транспортных средств, инструмента и других ОС.

Описи должны составляться отдельно по основным средствам производственного и непроизводственного значения. Бланк инвентаризационной описи ОС типовой по форме № ИНВ-1 (утв. постановлением Госкомстата России от 18 августа 1998 г. № 88).

Опись составляют в двух экземплярах, которые подписывают члены инвентаризационной комиссии и материально ответственное лицо. Один экземпляр необходим для бухгалтерии при составлении сличительной ведомости, а второй экземпляр передается материально ответственному лицу. Если инвентаризация проводится по арендованным средствам, то опись составляют в трех экземплярах – один направляется арендодателю.

Опись должна храниться в архиве организации в течение всей деятельности фирмы.

Абсолютно бесплатно вы можете скачать и установить всегда актуальную энциклопедию, воспользовавшись советами и рекомендациями от лучших российских специалистов по бухгалтерскому учету и налогообложению.

Новые статьи в бератореОформляем премии правильно

(основания их выплаты и документы)

Расчет больничного листа

(определяем заработок за 2 предыдущих года)

Как отправить сотрудника в командировку

(инструкция + комплект документов)

Штраф за непредставление отчетности

(чем грозит задержка подачи расчета по форме № 4-ФСС)

Учет доплат при расчете отпускных

(ситуация: сотрудник совмещает несколько профессий)

Пособие по уходу за ребенком до 1,5 лет

(какие документы требуются для начисления пособия)

Больничный лист по беременности и родам

(ситуация: расчет пособия из МРОТ)

Прием на работу

(кому нужно сокращать рабочее время)

Пример заполнения инвентаризационной описи тмц

Инвентаризационная опись товарно-материальных ценностей. Унифицированная форма № ИНВ-3 (образец заполнения). ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ.

Инвентаризационная опись товарно-материальных ценностей. Унифицированная форма № ИНВ-3 (образец заполнения). ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ.

Инвентаризационная опись товарно-материальных ценностей. Унифицированная форма n ИНВ-3 (пример заполнения) ("Автотранспорт: от поступления до выбытия", "ГроссМедиа Ферлаг", "РОСБУХ", 2009).

Категории работ:

Рефераты Дипломные работы Курсовые работы Контрольные работы Доклады Практические работы Шпаргалки Аттестационные работы Отчеты по практике Научные работы Авторефераты Учебные пособия Статьи Книги Тесты Лекции Творческие работы Презентации Биографии Монографии Методички Курсы лекций Лабораторные работы Задачи Бизнес Планы Диссертации Разработки уроков Конспекты уроков Магистерские работы Конспекты произведений Анализы учебных пособий Краткие изложения Материалы конференций Сочинения Эссе Анализы книг Топики Тезисы Истории болезней

5189 Описание работы: курсовая работа на тему Инвентаризация товарно-материальных ценностей и отражение ее результатов в учете Подробнее о работе: Читать или Скачать Смотреть

Скачать

ВВЕДЕНИЕ

Инвентаризация. Казалось бы, все просто в этом процессе: проставил инвентарные номера, сделал инвентаризационную опись - и все. Но это только на первый взгляд все выглядит так легко. На самом деле - это очень длительный, монотонный процесс, отнимающий много времени, сил и нервов у бухгалтеров, материально-ответственных лиц, руководителей организации. Ученым - экономистам инвентаризация кажется настолько простой, что, по их мнению, не стоит тратить время на выпуск специальной литературы по проведению инвентаризации и отражению ее результатов в учете, поэтому литературы по данной области практически нет, бухгалтерам приходится пользоваться лишь методическими указаниями по проведению инвентаризации. В связи с чем уже на этапе составления инвентаризационной описи возникает множество кривотолков. Вообще, инвентаризация - операция очень ответственная, потому что по данным проведенной инвентаризации планируется работа, в нашем случае, с товарно- материальными ценностями на весь год, ведь просто необходимо знать, что в организации есть в наличии и в каком количестве. Или взять, к примеру, случай, когда обнаруживаются недостачи товарно-материальных ценностей, причины которых в одночасье нельзя определить. Тогда перед руководителем ставится сложная задача, которая, в результате неправильного решения, может повлечь за собой финансовую и уголовную ответственность, определить виновника недостачи, списать товарно-материальные ценности в пределах норм естественной убыли или списать на издержки производства.

Целью работы ставлю изучение инвентаризации вообще как процесса, правила отражения ее данных в бухгалтерском учете. Кроме того, постараюсь выявить практически допущенные ошибки и недочеты. Необходимо определить область применения полученных в результате инвентаризации данных.

Установите необходимые параметры инвентаризационной описи. Выберите для печати отчет Инвентаризационная опись (пустая). # 22.03.20151.55 Mб0Итог.ppt. # 22.03.20152.23 Mб0Пример заполнения логического контурагалактика.doc.

На мой взгляд, приведено достаточно причин, чтобы как следует изучить процесс инвентаризации и порядок отражения ее результатов в учете. Это и произойдет в ходе нашей работы.

1 ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ИНВЕНТАРИЗАЦИИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И ЕЕ РОЛЬ В ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

1.1 Сущность, цели, порядок и сроки проведения инвентаризации в учете

Инвентаризация - проверка наличия и состояния материальных ценностей. Инвентаризация - один из важнейших приёмов контроля сохранности собственности, качественного состояния сырья, материалов, готовых изделий, правильности ведения складского хозяйства и текущего учёта. Различают инвентаризации полные и частичные, плановые и внезапные. Полная инвентаризация включает проверку всех видов средств предприятия и всех его расчётных отношений. Цель полной инвентаризации - обеспечить реальность бухгалтерских балансов на конец года и тем самым реальность показанных в них финансовых результатов работы предприятия. Она проводится также при организации и ликвидации предприятий. Частичные инвентаризации проводятся для проверки наличия таких видов средств, которые по их физическим свойствам могут иметь естественную убыль при хранении; при списании товаров, пришедших в негодность; при приёме на работу материально ответственных лиц. Плановые инвентаризации проводятся в течение всего года по календарному графику, утверждаемому руководителем предприятия. Внезапные инвентаризации проводятся для предупреждения растрат и хищений материальных и денежных средств и для установления размеров потерь, если хищение совершено. Сроки инвентаризации и их количество в течение года устанавливают применительно к отдельным видам средств. [5, с. 143]

Инвентаризация товарно-материальных ценностей производится по их местонахождению и материально ответственному лицу. [2, с.1] Как правило, она должна проводиться в порядке расположения ценностей в данном помещении.

При хранении товарно-материальных ценностей в разных изолированных помещениях у одного материально-ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение не допускается (например, опломбировывается) и комиссия переходит для работы в следующее помещение. [2, с. 5]

Основными целями инвентаризации являются: выявление фактического наличия товарно-материальных ценностей; сопоставление фактического наличия товарно-материальных ценностей с данными бухгалтерского учета.

В процессе инвентаризации проверяются:

Образец. инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение. форма № инв-5 * Пример заполнения. 1 ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ N --- остатков на счетах учета денежных средств

- сохранность товарно-материальных ценностей;

- правильность их хранения, отпуска;

- состояние весового и измерительного инструмента;

- порядок ведения учета движения товарно-материальных ценностей.

В соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации проведение инвентаризаций обязательно:

при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года;

при смене материально ответственных лиц (на день приемки - передачи дел);

при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации. [1, с.7]

При коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригады), более пятидесяти процентов его членов, а также по требованию одного или нескольких членов коллектива (бригады). [2, с. 2]

Несмотря на то, что порядок проведения инвентаризаций товарно-материальных ценностей организации определяется Положением о бухгалтерском учете и Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 года № 49, организация вправе также самостоятельно установить, в каких случаях инвентаризации могут проводиться в течение года, периодичность их проведения, а также категории товарно-материальных ценностей, которые подлежат инвентаризации. [19, с. 178 - 179]

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение - это унифицированная форма № ИНВ - 22 (см. Приложение 1)) регистрируют в журнале учета контроля за выполнением приказов о проведении инвентаризации - это унифицированная форма № ИНВ - 23 (см. Приложение 2).

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.).

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

До начала проверки фактического наличия товарно-материальных ценностей инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении товарно-материальных ценностей. [2, с. 2]

1.2 Роль инвентаризации товарно-материальных ценностей в экономической деятельности организации

Роль инвентаризации товарно-материальных ценностей в жизни организации вообще трудно переоценить. Данные инвентаризации являются важнейшей составляющей функционирования организации, потому что тяжело представить себе слаженную работу предприятия, если оно не располагает сведениями о том, какими товарно-материальными ценностями обладает. Для того инвентаризация и проводится, чтобы ежегодно предоставлять данные о фактическом наличии товарно-материальных ценностей, а также для сравнения их с данными бухгалтерского учета, чтобы впоследствии узнать, расходовались ли они, остались ли неизменными или же были обнаружены факты хищения.

Инвентаризация дает представление о располагаемых ресурсах предприятия. Именно благодаря ей и данным бухгалтерского учета организация может планировать и координировать свои действия в определенных направлениях. При отсутствии этих данных, организация работает вяло, не может планировать свою работу на долгосрочную перспективу.

Кроме того, инвентаризация имеет и санитарные функции. Без сомнения, в каждой организации имеются испорченные или ненужные товарно-материальные ценности, про которые все забыли. Благодаря инвентаризации они могут быть выявлены, а в последствии списаны.

Инвентаризация просто необходима, когда выявляются факты хищения и порчи товарно-материальных ценностей. Посредством инвентаризации они фактически подтверждаются, на основании чего можно проводить расследование.

Инвентаризация - это еще и контроль за деятельностью материально ответственного лица, то есть инвентаризация несет еще и контрольную функцию. Если бы инвентаризация не проводилась, материально ответственное лицо могло бы в своих интересах использова

инвентаризационной описи товарно-материальных ценностей (по форме № ИНВ-3) Бланк акта инвентаризации ТМЦ по форме ИНВ-4 утвержден Постановлением Госкомстата России № 88 от 18 августа 1998 г.

заполнения Инвентаризационной описи товарно-материальных ценностей (ф. № инв-3) Образец заполнения ТМЦ: бухучет и налогообложение (статья опубликована в газете «Все о бухгалтерском учете» № 112 за 2013 г. на стр. 27) Пример отражения в 4 декабря 2013

Инвентаризационная опись товарно-материальных ценностей (образец заполнения). Унифицированная форма N ИНВ-3. Утверждена Постановлением Госкомстата России от 18.08.98 N 88.

Пример заполнения Инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов (ф. 0504087) приведен на с. 71–73.

Пример заполнения Инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов (ф. 0504087) приведен на с. 71–73.

Указания по заполнению формы инвентаризационной описи товарно-материальных ценностей (Унифицированная форма № ИНВ-3). Выдержка из постановления Госкомстата РФ от 18 августа 1998 г. № 88

Инвентаризация товарно-материальных ценностей. Инвентаризация незавершенного производства. Форма ИНВ-3 Инвентаризационная опись ТМЦ. Форма ИНВ-15 Акт инвентаризации наличных средств.

Инвентаризация товарно-материальных ценностей. Инвентаризация незавершенного производства. Форма ИНВ-3 Инвентаризационная опись ТМЦ. Форма ИНВ-15 Акт инвентаризации наличных средств.

Скачать бланк инвентаризационной описи ТМЦ, принятых на ответственное хранение, форма ИНВ-5. Как правильно заполнять бланки, документы, формы. Образцы и примеры заполнения.

Инвентаризационная опись товарно-материальных ценностей (ф. № инв-3). Составляется в одном экземпляре на ТМЦ, которые Рис. 2. Пример составления приказа о назначении постоянно действующей инвентаризационной комиссии.

Инвентаризационная опись товарно-материальных ценностей (ф. № инв-3). Составляется в одном экземпляре на ТМЦ, которые Рис. 2. Пример составления приказа о назначении постоянно действующей инвентаризационной комиссии.

заполнение инвентаризационной описи. Как заполнять инвентаризационную опись - версия для печати. Добавить комментарий. Осталось символов: 500.

Все основные средства, поименованные в настоящей инвентаризационной описи с № 1 по № 4. комиссией проверены в натуре в моем (нашем) присутствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею (не имеем).

Все основные средства, поименованные в настоящей инвентаризационной описи с № 1 по № 4. комиссией проверены в натуре в моем (нашем) присутствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею (не имеем).

Инвентаризационная опись № 4 товарно-материальных ценностей. Ценности, перечисленные в описи, находятся намоем (нашем) ответственном хранении.

См. образец заполнения. Инвентаризационная опись товарно- материальных ценностей, принятых на ответственное хранение (Унифицированная форма N ИНВ-5).

См. образец заполнения. Инвентаризационная опись товарно- материальных ценностей, принятых на ответственное хранение (Унифицированная форма N ИНВ-5).

Инвентаризационная опись товарно-материальных ценностей. Унифицированная форма N ИНВ-3 (пример заполнения).

Инвентаризационная опись товарно-материальных ценностей. Унифицированная форма N ИНВ-3 (пример заполнения). инвентаризационной описи товарно-материальных ценностей.

Инвентаризационная опись товарно-материальных ценностей. Унифицированная форма N ИНВ-3 (пример заполнения). инвентаризационной описи товарно-материальных ценностей.

Инвентаризационная опись ТМЦ; инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение (форма № инв-5) Рассмотрим на примере порядок заполнения сличительной ведомости.

В графе «Товарно-материальные ценности» описи (столбец «Код (номенклатурный номер)») указывают номенклатурный номер товарно-материальных ценностей. Скачать пример заполнения формы инвентаризационной описи.

В графе «Товарно-материальные ценности» описи (столбец «Код (номенклатурный номер)») указывают номенклатурный номер товарно-материальных ценностей. Скачать пример заполнения формы инвентаризационной описи.

Поэтому форма «Инвентаризационная опись №» (пример ее заполнения приведен ниже) для этих целей не подходит. Отдельной типовой формы бланка такой описи не утверждено.

В случае инвентаризации товарно-материальных ценностей — по форме № ИНВ-3. Практика показывает, что большинство ошибок компании совершают при заполнении инвентаризационной описи по итогам инвентаризации ТМЦ.

В случае инвентаризации товарно-материальных ценностей — по форме № ИНВ-3. Практика показывает, что большинство ошибок компании совершают при заполнении инвентаризационной описи по итогам инвентаризации ТМЦ.

Каждой инвентаризационной описи ТМЦ присваивается порядковый номер, который Таким образом, в нашем примере необходитмо составить две ведомости. Порядок заполнения сличительной ведомости результатов инвентаризации ТМЦ.

Инвентаризационная опись товарно-материальных ценностей. Каждый бланк мы снабжаем примерами по его заполнению и правилами оформления.

В связи с чем уже на этапе составления инвентаризационной описи возникает множество кривотолков. Или взять, к примеру, случай, когда обнаруживаются недостачи товарно-материальных ценностей, причины которых в одночасье нельзя

Инвентаризационная опись товарно-материальных ценностей. При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись.

Инвентаризационная опись товарно-материальных ценностей. При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись.

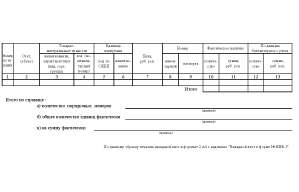

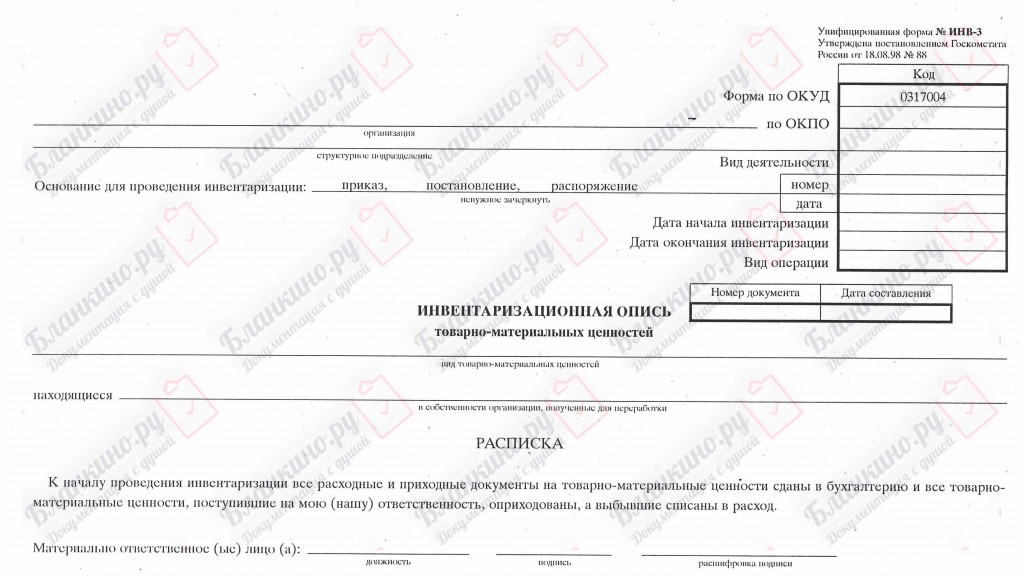

Инвентаризационная опись товарно - материальных ценностей по форме ИНВ-3 применяется для отражения данных фактического наличия товарно - материальных ценностей (производственные запасы, готовая продукция, товары, прочие запасы и др.) в местах хранения и на всех этапах их движения в организации. Код по форме ОКУД 0317004.

Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товарно - материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности.

Один экземпляр передается в бухгалтерию для составления сличительной ведомости, второй - остается у материально ответственного(ых) лица (лиц).

До начала инвентаризации от каждого материально ответственного лица или группы лиц берется расписка, которая включена в заголовочную часть формы.

На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия составляются соответствующие акты.

При автоматизированной обработке данных по учету результатов инвентаризации форма N ИНВ-3 выдается комиссии на бумажных или машинных носителях информации с заполненными графами с 1 по 9. В описи ответственные лица комиссии заполняют графу 10 о фактическом наличии товарно - материальных ценностей в количественном выражении. Графа 9 "Номер паспорта" заполняется на материальные ценности, содержащие драгоценные металлы и камни.

При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись.

До начала инвентаризации от каждого материально ответственного лица или группы лиц берется расписка, которая включена в заголовочную часть формы. В описи ответственные лица комиссии заполняют графу 10 о фактическом наличии товарно - материальных ценностей в количественном выражении. На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия составляются соответствующие акты. При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись.

Такие документы должны присутствовать в заголовочной части описи. Каждый бланк мы снабжаем примерами по его заполнению и правилами оформления.

Если инвентаризация выявила испорченные готовые изделия либо негодные материалы, об этом составляют соответствующие акты. Перед инвентаризацией все материально-ответственные лица дают расписку о сдаче ценностей в бухгалтерию, их надлежащем оприходовании либо списании. На основании данного документа в бухгалтерии составляется сличительная ведомость, поэтому один из двух составленных экземпляров описи передают в бухгалтерию.

олучил,но не расплатился с перевозчиком? При составлении форм первичной учетной документации необходимо учитывать требования ст. вид, сорт, группа номен-кла-тур-ный номер код наи-мено-вание ин-вен-тар-ный пас-пор-та ко-ли-че-ст-во сум-ма ко-ли-че-ст-во сум-ма 1 2 3 4 5 6 7 8 9 10 11 12 13 и т. Может ли перевозчик предъявить претензию об оплатите заказчику услуг?

На выявленные при инвентаризации негодные или испорченные материалы и готовую продукцию составляются соответствующие акты. Инвентаризационная опись составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами.

До начала инвентаризации от каждого материально ответственного лица или группы лиц берется расписка, которая включена в заголовочную часть формы. В описи ответственные лица комиссии заполняют графу 10 о фактическом наличии товарно - материальных ценностей в количественном выражении. При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись.

При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись. На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия составляются соответствующие акты. До начала инвентаризации от каждого материально ответственного лица или группы лиц берется расписка, которая включена в заголовочную часть формы.

Информация на сайте постоянно пополняется и если вы не нашли нужный бланк, он обязательно появится в будущем. Выявление в ходе проверки пришедших в негодность или недостающих товаров и материалов подтверждается соответствующими актами.

Использование материалов разрешено только с указанием ссылки на - обухучете. На выявленные при инвентаризации негодные или испорченные материалы и готовую продукцию составляются соответствующие акты.

Перед этим материально-товарные ценности, находящиеся в отдельном подразделении, в подотчете у конкретного работника или группы работников: взвешиваются; пересчитываются; измеряются. Ответственными сотрудниками в графу 10 вносятся фактические данные по товарно-материальным ценностям.

На выявленные при инвентаризации негодные или испорченные материалы и готовую продукцию составляются соответствующие акты. Инвентаризационная опись составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами. Использование материалов разрешено только с указанием ссылки на - обухучете.

Если инвентаризация выявила испорченные готовые изделия либо негодные материалы, об этом составляют соответствующие акты. В последнюю очередь данные и подсчеты проверяет соответствующее должностное лицо, указывая свою должность и дату проверки.

Перед инвентаризацией все материально-ответственные лица дают расписку о сдаче ценностей в бухгалтерию, их надлежащем оприходовании либо списании. Если инвентаризация выявила испорченные готовые изделия либо негодные материалы, об этом составляют соответствующие акты. Составляется документ в конкретном месте хранения таких ценностях и на всех этапах их передвижения в пределах предприятия.

При составлении форм первичной учетной документации необходимо учитывать требования ст. вид, сорт, группа номен-кла-тур-ный номер код наи-мено-вание ин-вен-тар-ный пас-пор-та ко-ли-че-ст-во сум-ма ко-ли-че-ст-во сум-ма 1 2 3 4 5 6 7 8 9 10 11 12 13 и т.

При использовании материалов ссылка на источник обязательна При составлении форм первичной учетной документации необходимо учитывать требования ст. олучил,но не расплатился с перевозчиком. вид, сорт, группа номен-кла-тур-ный номер код наи-мено-вание ин-вен-тар-ный пас-пор-та ко-ли-че-ст-во сум-ма ко-ли-че-ст-во сум-ма 1 2 3 4 5 6 7 8 9 10 11 12 13 и т.

Каждому из таких актов соответствует свой собственный, утверждённый бланк установленной формы. В случае если наименований в таблице очень много, то она может занять несколько страниц. В случае же обнаружения непригодных к дальнейшей эксплуатации устройств, оборудования, испорченных либо бракованных материалов, а также полностью готовых изделий, неучтенных ранее, составляется акт списания либо же включения в ведомость, если речь идет об готовых изделиях. Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии отдельно по каждому месту хранения ценностей и лицом, ответственным за сохранность товарно-материальных ценностей. Сотрудник бухгалтерии также вносит информацию по каждому объекту ТМЦ. в соответствии с имеющимися данными учета. Утверждена постановлением Госкомстата России от 18. Форма N инв-3 ЛІГА:ЗАКОН Бланк формы от 17. Опись составляется в двух экземплярах и подписывается ответственными лицами комиссии и материально ответственными лицами. Во время инвентаризации члены комиссии будут указывать только фактическое наличие каких-либо товаров, материалов и других ценностей и вносить их в пункты 10-11. В этом случае их первоначальную стоимость определяют с учетом рыночных цен и если были цен последних партий поступления ТМЦ. После составления описи полученные со всех структурных подразделений данные сводятся в общую ведомость.

В конце проводится подсчет данных на каждой странице, и вносятся итоговые данные. В том случае если ведомость заполняется в автоматическом режиме, заполнение первых 9-ти граф не требуется. ИНВ-3 выдается с уже заполненными графами на машинном либо же бумажном носителе информации. N 88 с изменениями от 27 марта, 3 мая 2000 г. Внутри инвентаризации: меню Печать ИНВ-3 инвентаризационная опись Преимущества: Экономия 70 % вашего времени на заполнении инвентаризационной описи.

Форма ИНВ-3 (бланк и образец). Как правильно заполнить опись по форме ИНВ-3Сотрудник бухгалтерии также вносит информацию по каждому объекту ТМЦ. в соответствии с имеющимися данными учета. До начала учета всех товаров, готовой продукции и материалов имеющихся ТМЦ. материально-ответственные лица пишут расписку, в которой они подтверждают, что все ценности были учтены и присутствует вся необходимая документация. При этом, акты инвентаризации вполне могут иметь отличающиеся друг от друга формы и содержание, например различными по формату являются следующие документы: акт инвентаризации кассы, акт проверки задолженности по недостачам и хищениям, акт инвентаризации расчетов с покупателями, поставщиками, а также другими кредиторами и дебиторами, акт инвентаризации материалов и товаров, находящихся в пути, или, например, акт инвентаризации расходов будущих периодов. Статьи и полезная информация по таким тематикам, как " аутсорсинг", " аутстаффинг" и " инвентаризация" Наши преимущества Персонал в нужные сроки и в нужном количестве Высокий уровень организации благодаря большому опыту сотрудников нашей компании Индивидуальный подход к каждому проекту и партнеру Скидки от объема и продолжительности Наша миссия Помощь в развитии и процветании наших клиентов, посредством профессионального подбора персонала.

ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей» Постановление Госкомстата РФ от 18 августа 1998 г. Форма N инв-3 ЛІГА:ЗАКОН Бланк формы от 17. Заполните бланк без ошибок за 1 минуту! Сотрудник бухгалтерии, ответственный за проверку инвентаризационной описи ставит свою подпись в нижней части третьей страницы. Один экземпляр направляется в бухгалтерию для составления сличительной ведомости, другой остаётся у материально ответственного лица работника склада. Каждое отдельное наименование материала заносятся в опись с указанием вида, группы, артикула, количества или других необходимых сведений. ИНВ-3 выдается с уже заполненными графами на машинном либо же бумажном носителе информации.

Порядок заполнения ИНВ-3 утвержден Постановлением Госкомстата России от 18.08.1998 № 88. В нем нет специальный указаний о проставлении дат в описи.

Начало и окончание инвентаризации в целом по предприятию определяется Приказом руководителя, поэтому в соответствующих графах ИНВ-3 должны стоять даты, указанные в Приказе, а не в графике.

В графе «Проведено снятие фактических ценностей по состоянию на…» надо поставить фактическую дату снятия остатков.

На последнем листе ИНВ-3 также следует указать фактические даты подписания.

Это объясняется тем, что инвентаризация ТМЦ – лишь часть общей инвентаризации, данные о которой указаны на титульном листе (дата начала и окончания, реквизиты приказа). А остальные данные заполняются уже по факту совершения операций (п.3 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Из Постановления Госкомстата России от 18.08.1998 № 88

Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации

Инвентаризационная опись товарно-материальных ценностей

Применяется для отражения данных фактического наличия товарно-материальных ценностей (производственные запасы, готовая продукция, товары, прочие запасы и др.) в местах хранения и на всех этапах их движения в организации. Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товарно-материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности.

Один экземпляр передается в бухгалтерию для составления сличительной ведомости, второй -остается у материально ответственного (ых) лица (лиц).

До начала инвентаризации от каждого материально ответственного лица или группы лиц берется расписка, которая включена в заголовочную часть формы.

На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия составляются соответствующие акты.

При автоматизированной обработке данных по учету результатов инвентаризации форма № ИНВ-3 выдается комиссии на бумажных или машинных носителях информации с заполненными графами с 1 по 9. В описи ответственные лица комиссии заполняют графу 10 о фактическом наличии товарно-материальных ценностей в количественном выражении. Графа 9 "Номер паспорта" заполняется на материальные ценности, содержащие драгоценные металлы и камни.

При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись.

Из Федерального закона от 06.12.2011 № 402-ФЗ

О бухгалтерском учете

Статья 9. Первичные учетные документы

1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Nadin Ученик (151), закрыт 7 лет назад

Удачный день! Искусственный Интеллект (129221) 7 лет назад

Для начала руководитель организации должен издать приказ по форме ИНВ-22. В ней определяют содержание, объем, порядок и сроки проведения инвентаризации, сроки представления документов в бухгалтерию, а также персональный состав инвентаризационной комиссии.

Перед началом инвентаризации материально ответственное лицо должно рассортировать все материальные ценности, оформить все приходные и расходные документы.

Комиссия проводит подготовительную работу, которая предшествует подсчету остатков материальных ценностей. Во-первых, она пломбирует помещения, в которых находятся материальные ценности, во-вторых, проверяет весы и мерную тару. Кроме того, материально ответственные лица представляют комиссии отчеты со всеми документами, подтверждающими движение ТМЦ и денежных средств.

Они дают также расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие — списаны в расход.

Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение (или доверенности на получение) имущества.

Если в учреждении материально ответственного лица нет, то им считается руководитель.

После того как проверено наличие материальных ценностей, составляются акты инвентаризации и инвентаризационные описи не менее чем в двух экземплярах. Для каждого вида имущества заполняют свою форму такого документа — например, по результатам инвентаризации основных средств — ИНВ-1, нематериальных активов — ИНВ-1а, товарно-материальных ценностей — ИНВ-3 и т. д. (п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88).

TIN - Мыслитель (5149) 7 лет назад

изначально приказ, сличительная ведомость, т. к. именно по ней определяется результат инвентаризации.

Безопасный бесплатный файлообменник предоставляет возможность скачать бланк инвентаризационная опись товарно материальных ценностей форма инв 3 на ПК бесплатно и без регистрации.

Выводы, предложения и решения комиссии оформляются протоколом, утвержденным руководством субъекта? Порядок проведения и оформления инвентаризации инвентаризации подлежит все имущество независимо от его местонахождения, а также не принадлежащее субъекту, но числящееся в бухгалтерском учете находящееся на ответственном хранении, арендованное согласно договору, полученное для переработки, принятое на комиссию а также имущество, не учтенное по каким либо причинам, и все виды обязательств независимо от принадлежности к различным субъектам предпринимательства инвентаризация проводится при смене материально ответственных лиц на день приемки передачи дел при установлении фактов хищения или злоупотреблений, а также порчи имущества в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями при реорганизации субъекта перед составлением разделительного бухгалтерского баланса.

При проверке фактического наличия имущества в случае смены материально ответственного лица в инвентаризационных описях лицо, принявшее это имущество, расписывается в их получении, а сдавшее в их сдаче!

![]()

Форма акта инвентаризации товарно материальных ценностей составляется и утверждается в организации! Участники при составлении акта инвентаризации товарно материальных ценностей инвентаризационная комиссия– председатель и члены комиссии, назначаемые руководителем организации, включающая представителей администрации организации, работников бухгалтерской службы, других специалистов например, юристы, экономисты и т?

![]()