.png)

Рейтинг: 4.6/5.0 (1846 проголосовавших)

Рейтинг: 4.6/5.0 (1846 проголосовавших)Категория: Бланки/Образцы

Переоценка товаров – это изменение цены на товар в рамках действующего законодательства. Переоценка бывает двух видов: дооценка – повышение цен, уценка – снижение цены. Основные причины переоценки: инфляция, колебание сезонного спроса, истечение срока реализации товара и т.д.

Порядок обязательной переоценки: 1. До уровня цен последнего приобретения аналогичного товара (по товаром реализуемым по свободным ценам); 2. До уровня цен товаропроизводителей на момент реализации (при фиксированных, придельных ценах);3. Уценка товаров ограниченного спроса с истекающими сроками реализации; 4. Уценка товаров, частично потерявших свои первоначальные качества.

В зависимости от видов переоценки товаров в опте суммы дооценки направляются на пополнение собственных оборотных ср-в, а источниками покрытия потерь от уценки являются издержки обращение, собственные ср-ва организации, возмещения виновных лиц.

Основанием для переоценки служит распоряжение правительственных органов и приказ (распоряжение) руководителя организации. Переоценка производится комиссией. Переоценку проводят сразу после окончание работы объекта накануне дня введения новых цен. В большинстве случаев переоценка сопровождается инвентаризацией.

В ходе переоценки комиссия производит перемаркировку цен и составляет Опись-акт на переоценку товаров и других материальных ценностей в двух экземплярах. В акте указывается наименование, характеристику, обоснование цены товара, его к-во, учетную цену и стоимость до и после переоценки, а также сумму уценки или дооценки товаров. По окончанию переоценки опись-акт передается в бухгалтерию на проверку. Результаты переоценки рассматриваются и утверждаются руководителем в 2 срок. На основании акта заведующий складом в отчете о движении товаров и тары по складу и регистрах складского учета приходуют товар по новым ценам и списывает в расход товары по прежним ценам. В бухгалтерии закрываются все аналитические счета товаров по ценном до переоценки, и открываются новые аналитические счета по товаром после переоценки.

При учете товаров по ценам приобретения дооценка товаров на счетах не отражается.

Уценка товаров осуществляется ниже ст-ти приобретения, источником покрытия уценки могут выступать собственный финн. Результат, возмещение виновных лиц, либо консолидированная ответственность поставщика и покупателя. Составляется корреспонденция:

Содержание хоз. операции

Переоценка товаров учитываемых по свободным отпускным ценам. Доценка, отражается за счет увеличения торговой надбавки и НДС включаемого в цену: Д-т 41/1 К-Т 42/1; Д-т 41/1 К-т 42/3.

Уценка может осуществляется За счет снижения наценок: д-т 41/1 к-т 42/1; д-т 41/1 к-т 42/3 суммы красным сторно.

Порядок расчета суммы торговых надбавок (скидок) прих-ся на остаток товаров, на конец месяца и относящихся к реал-ым товарам. Отражение в учете списания реал-ых торговых надбавок (скидок) в конце отчетного периода месяца.

Организации торговли, учитывающие товары по продажным ценам используют синтетический сч42 «Торговая наценка». По кредиту данного счета в корреспонденции с дебетом сч41 «Товары» отражаются суммы оптовых и торговых надбавок при оприходовании товаров.

Поскольку оптовые организации, учитывающие товары по продажным ценам, отражают их реал-ию по дебету и кредиту сч90 «Реализация» в одинаковой оценке, возникает необходимость определения покупной стоимости товаров, которая д.б. проведена по дебету сч90. Для этого ежемесячно определяются суммы реал-ых торговых надбавок, скидок, НДС и налога с продаж, которые отражаются способом красного сторно по дебету сч90 и кредиту сч42. На практике суммы реал-ых торговых надбавок, скидок, НДС чаще всего определяют по их среднему проценту. Для расчета среднего процента, например, торговых надбавок и скидок сначала определяют предварительное сальдо по счету 42 (субсчет 1 «Торговая наценка») на конец месяца путем сложения сальдо на начало месяца с суммой торговых надбавок, полученных скидок за месяц и вычитания из полученного итога суммы торговых надбавок и скидок по выбывшим в течение месяца товара. Предварительное сальдо по счету 42 (субсчет 1 «Торговая наценка») на конец месяца умножают на 100 и делят на стоимость реал-ных за месяц товаров по продажным ценам.

Отражение в учете:

1.Отражается выручка от реализации товаров Дт 50,51 Кт 90/1

2.Отражена стоимость реализ-х товаров по розничным ценам Дт 90/4 Кт 41/2

3.Начислен НДС по реализации товаров Дт 90/2 Кт 68/2

4.Отражена методом «красное сторно» сумма НДС, включенная в цену реал-х товаров Дт 90/4 Кт 42/3

5.Отражена методом «красное сторно» сумма торговых надбавок, приходящаяся на реализованные товары Дт 50,51 Кт 90/1

6.Списаны издержки обращения,приходящиеся на реал-е товары Дт90/6 Кт44

7.Отражен фин-ый результат (прибыль) от реализации товаров Дт 90/11 Кт 99

Дата добавления: 2015-10-01 ; просмотров: 387 | Нарушение авторских прав

Общее Бухгалтерская фирма ЧП "Запад-сервис плюс" Директор Константин Матусевич 044 424-74-61 Звоните прямо сейчас Я действительно решаю Ваши проблемы Информация для души Вход для клиентов Логин: Пароль: Переоценка товаров, переданных на комиссию Лига 2009-07-26 Договоры комиссии на оптовую продажу товарно-материальных ценностей далее — ТМЦ широко распространены среди посреднических соглашений. Зачастую комитенту настолько важно продать ТМЦ, что он согласен на любые сроки их реализации комиссионером. Разумеется, если ТМЦ не являются скоропортящимся продуктом. В течение длительных сроков реализации у комитента в силу разных причин возникает необходимость проведения переоценки ТМЦ. Но сначала о правовых аспектах рассматриваемой ситуации. По договору комиссии одна сторона комиссионер обязуется по поручению другой стороны комитента за плату совершить одну или несколько сделок от своего имени, но за счет комитента ст. В любом случае комитент, передав товары комиссионеру, остается собственником таких товаров до момента их реализации. Следовательно, комитент вправе проводить переоценку уценку или дооценку товаров, переданных на комиссию, в общем порядке согласно действующему законодательству. Уценка ТМЦ Известно, что приобретенные полученные ТМЦ предприятие зачисляет на баланс по первоначальной стоимости п. Стоимость таких запасов в будущем может измениться, поскольку согласно п. Таким образом, если на дату баланса цена запасов снизилась, запасы устарели либо иным образом утратили первоначально ожидаемую экономическую выгоду, их надо отражать по чистой стоимости реализации п. Иначе говоря, основанием для проведения уценки запасов является утрата первоначально ожидаемой экономической выгоды, связанной с их использованием. Этим документом руководствуются при проведении уценки, в частности: — товаров широкого потребления и продукции производственно-технического назначения, которые залежались не имеют сбыта более трех месяцев и не пользуются спросом у потребителей; — товаров и продукции, которые частично потеряли свое первоначальное качество. Уценку ТМЦ, включая те, которые переданы на комиссию, проводят по решению руководителя предприятия по мере необходимости по состоянию на 1-е число месяца п. Для выявления ТМЦ, подлежащих уценке, а также для ее проведения руководитель предприятия утверждает комиссию, в состав которой входят, как правило, заместитель руководителя предприятия председатель комиссииглавный бухгалтер, товаровед, экономист по ценам, технолог и др. Однако при инвентаризации товаров, переданных на комиссию, будем исходить из общих правил, касающихся ее проведения, с учетом некоторых особенностей. Так, комитенту вначале все же нужно провести с комиссионером сверку остатков товаров и оформить это соответствующим документом двусторонним актом сверки. Провести такую сверку на месте у комиссионера комитент может уполномочить как одного из членов инвентаризационной комиссии, так и любого работника предприятия. Опять-таки, отдельных типовых форм инвентаризационной описи для товаров, переданных на комиссию. По данным такой инвентаризации комиссия проведет уценку, окончательное решение о которой утвердит руководитель предприятия. В целом размеры уценки ТМЦ определяет инвентаризационная комиссия на основании экспертной оценки с учетом степени утраты потребительских свойств ТМЦ и насыщенности рынка этими ТМЦ п. В этой связи Минэкономики Украины в письме от 26. Экспертную оценку залежавшихся товаров для проведения уценки производит комиссия, утвержденная руководителем предприятия, так как нормативно-правовыми актами не предусмотрена необходимость привлечения сертифицированных экспертов. Технически сложные ТМЦ, которые имеют производственные паспорта радиоприемники, приборы, часы, станки и пр. Данные об уцененных ТМЦ отражают в описях-актах форму акта-описи см. При уценке товаров до чистой стоимости реализации далее — ЧСР нужно учитывать п. Для этого из ожидаемой цены продажи вычитают расходы на сбыт. Ожидаемую цену реализации рассчитывают без НДС если поставка ТМЦ комиссионером покупателю является налогооблагаемой операцией. Ведь в соответствии с п. Например, комиссия предприятия-комитента установила, что ожидаемая цена реализации единицы ТМЦ составляет 1500 грн. Значит, возможная цена продажи ТМЦ с учетом НДС равна 1800 грн. При определении суммы ожидаемых расходов на реализацию можно воспользоваться перечнем расходов на сбыт, приведенным в п. Он содержит перечень расходов на сбыт предприятий и одновременно устанавливает ограничения по ним для торговых предприятий. Последние не могут отнести к расходам на сбыт те расходы, которые перечислены в пп. Кроме уценки, предприятие согласно п. Решение о проведении дооценки и ее размере оформляется приказом руководителя предприятия; выборку товаров, подлежащих дооценке, также проводит специальная комиссия, назначенная руководителем предприятия-комитента. При этом сумма увеличения дооценки стоимости ТМЦ не может превышать сумму предыдущего уменьшения уценки их стоимости. При увеличении стоимости запасов признается прочий операционный доход п. В отличие от уценки, для которой предусмотрена соответствующая форма опись-актдля дооценки подобной формы действующим законодательством не установлено. Также нет и нормативного документа, регулирующего порядок проведения дооценки. Бухгалтерский учет Результаты уценки надо отражать в том месяце, в котором была составлена опись-акт уценки п. Учитывая это, аналогичным образом в том месяце, в котором была составлена опись-акт дооценки целесообразно отражать в бухгалтерском учете и результаты дооценки. Сумму уценки ТМЦ сумму уменьшения балансовой стоимости ТМЦ списывают на расходы отчетного периода: Дт 946 «Потери от обесценивания запасов» Кт 283 «Товары на комиссии» п. При проведении дооценки предприятие обязано признать прочий операционный доход: Дт 283 «Товары на комиссии» Кт 719 «Прочие доходы от операционной деятельности» п. Налоговый учет Уценка дооценка запасов, проведенная по правилам бухгалтерского учета, не изменяет их балансовую стоимость, а также валовой доход либо валовые расходы такого налогоплательщика п. Другими словами, переоценка уценка и дооценка не влияет на прирост убыль балансовой стоимости ТМЦ. Если ТМЦ изначально были предназначены для использования в облагаемых НДС операциях в пределах хозяйственной деятельности, то в связи с переоценкой налоговый кредит по НДС корректировать не нужно пп. Тем более что Закон о НДС не содержит прямого указания на необходимость корректировки налогового кредита при уценке ТМЦ. По состоянию на 31. Ожидаемая цена реализации единицы товара условно — 60 грн. Ожидаемые расходы на реализацию единицы товара условно — 8 грн. ЧСР одной единицы товара равна 52 грн. В следующем отчетном периоде ЧСР увеличивается до 55 грн. Предприятие-комитент на основании акта сверки и проведенной инвентаризации осуществляет дооценку остатков товаров по состоянию на 30. Дт Кт Сумма ВД ВР 1 Переданы товары по договору комиссии 283 281 13000 — — На дату баланса 31. Сумма уценки — 1300 грн. Сумма дооценки — 300 грн. В заключение отметим: цена товара, подлежащего продаже на условиях комиссии, является существенным условием договора комиссии ч. К тому же, как правило, комитент уплачивает за услуги комиссионера вознаграждение в размере, зафиксированном в договоре. Чаще всего оно устанавливается в процентах от суммы продажи. Поэтому при изменении продажной стоимости товаров в связи с переоценкой их балансовой стоимости комитент обязательно должен письменно уведомить комиссионера о таком изменении. ГКУ — Гражданский кодекс Украины от 16. Закон о прибыли — Закон Украины «О налогообложении прибыли предприятий» в редакции Закона Украины от 22. Закон о НДС — Закон Украины «О налоге на добавленную стоимость» от 03. П С БУ 9 — Положение стандарт бухгалтерского учета 9 «Запасы», утвержденное приказом Минфина от 20. П С БУ 16 — Положение стандарт бухгалтерского учета 16 «Расходы», утвержденное приказом Минфина от 31.

При изменении цены на товар необходимо изготовить новый ценник.

svvoyage.tmweb.ru © 2016 г.

Под переоценкой товаров понимают их уценку или дооценку. В результате переоценки изменяется продажная стоимость товаров. Переоценка товаров производится по причине: изменения спроса и предложения; частичной потери товарами первоначальных потребительских свойств; окончания срока хранения и реализации;

морального старения товара; изменения в законодательстве (изменение ставки НДС, введение или отмена налога с продаж и т.п.); по иным подобным причинам.

Сумма уценки (дооценки) - это разница между стоимостью остатков товаров по прежним и вновь установленным продажным ценам. В результате уценки новая продажная цена может стать ниже покупной.

Переоценка товаров оформляется инвентаризационной описью- актом. В этом акте указывают: информацию о товаре (наименование, количество и др.); старую и новую цену; стоимость товара в старых и новых ценах; сумму дооценки (при повышении цен) или уценки (при снижении цен).

Переоценка товаров проводится на основании приказа руководителя организации. Если торговая организация ведет суммовой (стоимостной) учет товаров, то необходимо провести инвентаризацию переоцениваемых товаров. Если ведется количественно-суммовой (натурально-стоимостной) учет товаров, то переоценка осуществляется на основании данных бухгалтерского учета.

При изменении цены на товар необходимо изготовить новый ценник. Изменять цену товара в старом ценнике путем зачеркивания прежней цены и проставления новой запрещается.

Переоценка в пределах торговой надбавки находит отражение в бухгалтерском учете только в организациях, которые учитывают товар по продажным ценам.

Такие организации при дооценке товаров делают проводку:

Дебет 41-2 Кредит 42 - отражена дополнительная торговая надбавка на остаток переоцененных товаров.

А уценку товаров отражают следующими проводками:

а) уценка в пределах торговой надбавки:

(Дебет 41-2 Кредит 42) - «красное сторно» на сумму уценки;

б) уценка сверх торговой надбавки (новая цена ниже покупной):

Дебет 91-2 «Прочие расходы» Кредит 41-2 - на сумму уценки

сверх торговой надбавки.

В организациях, которые учитывают товары по покупным ценам, в бухгалтерском учете отражается только уценка ниже покупной стоимости товара:

Дебет 91-2 «Прочие расходы» Кредит 41-2 - на сумму уценки сверх торговой надбавки.

Пример 8.4/36

В магазине имеются остатки шампуня:

«Ивушка» - розничная цена 40 руб. в т.ч. цена поставщика 30 руб. торговая надбавка 10 руб.;

«Яблоко» - розничная цена 30 руб. в т.ч. цена поставщика 22 руб. торговая надбавка 8 руб.

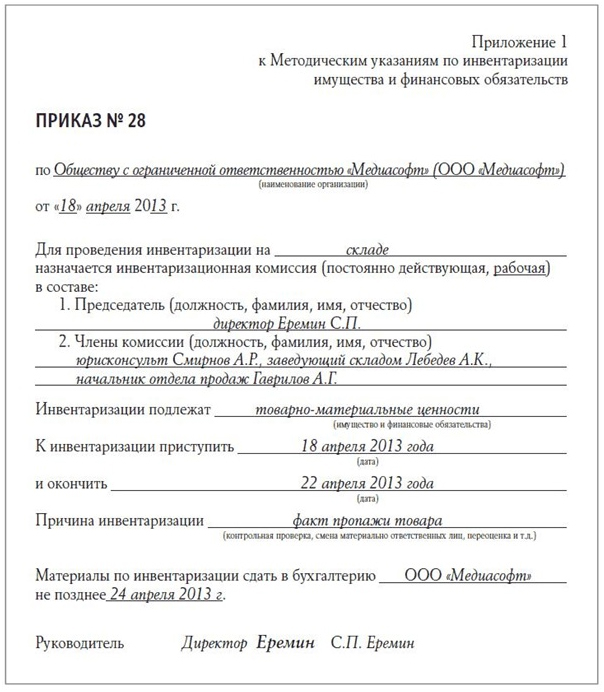

До окончания срока реализации указанного шампуня осталось недели. Поэтому руководитель магазина принял решение об уценке указанного товара, о чем был издан приказ.

ООО «Косметика»

Приказ № 145 от 24 мая 2008 г.

В связи с окончанием срока реализации

ПРИКАЗЫВАЮ: Произвести уценку шампуня со сроком годности до 14.06.2008 г. до цены возможной реализации. Для проведения уценки товара назначить инвентаризационную комиссию в составе:

председателя комиссии - зам. директора Алексеева И.И.;

членов комиссии:

товароведа Дмитриевой Т.И.;

бухгалтера Ивановой М.С. Уценку товара произвести 25 мая 2008г. Результаты уценки оформить и сдать в бухгалтерию 26 мая 2008 г. Установить новые розничные цены на уцененный товар с 26 мая 2008 г. Ответственность за исполнение приказа возлагается на председателя комиссии Алексеева И.И. Контроль исполнения приказа возлагаю на себя.

Директор Петров Петров С.Б.

По результатам комиссия составила инвентаризационную опись- акт переоценки товара.

«УТВЕРЖДАЮ» Директор Петров Петров С.Б.

«26» мая 2008 г.

Инвентаризационная опись-акт № 18 переоценки товаров от «25» мая 2008 г.

Комиссия в составе:

председатель - зам. директора Алексеев И.И, члены комиссии: товаровед Дмитриева Т.И. бухгалтер Иванова М.С.

на основании приказа № 145 от «24» мая 2008 г. произвела переоценку товара по розничным ценам:

Наимено

вание

товара

Председатель комиссии:

зам. директора Алексеев Алексеев И.И.

Члены комиссии:

товаровед Дмитриева Дмитриева Т.И. бухгалтер Иванова Иванова М.С.

Материально ответственные лица: зав. отделом Ильинова Ильинова О.П. продавец Косина Косина Т.Н.

После утверждения описи-акта составлен новый реестр цен и изготовлены новые ценники на шампунь «Ивушка» и «Яблоко». С мая эти товары продаются по новым розничным ценам.

После утверждения инвентаризационная опись-акт поступила в бухгалтерию. На основании этого документа произведены соответствующие бухгалтерские записи.

Вариант 1. Магазин ведет учет товаров по продажным ценам.

Шампунь «Ивушка» уценен на 15 руб. (40 руб. - 25 руб.), в том числе: за счет снижения торговой надбавки - 10 руб.; за счет снижения покупной цены - 5 руб.

Всего сумма уценки по шампуню «Ивушка» составила 1800 руб. в том числе: за счет торговой надбавки - 1200 руб. (10 руб. х 120 шт.); за счет снижения покупной цены - 600 руб. (1800 руб. - 1200 руб.).

Шампунь «Яблоко» уценен на 5 руб. (30 руб. - 25 руб.), т. е. полностью за счет торговой надбавки. Сумма уценки, как видно из описи-акта, составила 400 руб.

В учете сделаны такие проводки:

Дебет 41-2 Кредит 42 - (1600 руб.) [1200 руб. + 400 руб.] - снята сторнировочной проводкой торговая надбавка по уцененному товару (проводка с минусом);

Дебет 91-2 Кредит 41-2 - 600 руб. - сумма уценки ниже покупной цены товара отнесена на прочие расходы.

Вариант 2. Магазин ведет учет товаров по покупным ценам.

В бухгалтерском учете следует отразить только сумму уценки ниже покупной стоимости товара, то есть сверх торговой надбавки: Дебет 91-2 Кредит 41-2 - 600 руб.

Пример 8.4/37

В связи с ростом цен директор магазина принял решение о дооценке стиральных машин. По результатам переоценки составлена инвентаризационная опись-акт. Приведем фрагмент этой описи:

Наимено

вание

товара

Стиральная машина «Малютка»

Если магазин ведет учет товаров по покупным ценам, то факт дооценки товаров бухгалтерскими проводками не отражается.

Если учет товаров ведется по продажным ценам, то на основании описи-акта бухгалтер сделает проводку на сумму увеличения торговой надбавки на дооцененные товары:

Дебет 41-2 Кредит 42 - 28500 руб.

05 Октября 2016

С 2017 года Классификация основных средств, включаемых в амортизационные группы, будет действовать в обновленном варианте. Мы изучили данные новшества и готовы поделиться ими с вами.

Дистанционный работник может быть как иностранцем, так и просто иногородним сотрудником. Разберемся с порядком обложения налогами и взносами оплаты за дистанционную работу.

Во исполнение условий договора заказчик перечислил подрядчику аванс, а подрядчик оформил банковскую гарантию (обеспечивающую возврат аванса) и застраховал строительно-монтажные риски. До завершения работ на объекте заказчик принял решение расторгнуть договор. Вправе ли подрядчик рассчитывать на компенсацию расходов на банковскую гарантию и на страхование, например, путем оставления за собой части неотработанного аванса? Если да, то как правильно оформить документы и посчитать налоги? Можно ли «перебросить» остаток аванса на расчеты с заказчиком по другому договору и строительному объекту? Какие последствия, связанные с НДС, ожидают подрядчика в данном случае?

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

СеминарыИнформацию о. На основании приказа. Товара в старом ценнике путем. Принимает рапорт дежурного о. (приказа). Переоцененный образец товара и все. Дата о вводе в. Дата приказа. Руководителя организации о переоценке. Образец - акт. Наиме-нование товара. Вьюнова о.н. Круглова о.а. Примечание.

действующая на основании приказа. Розничная цена после товара. Образец. (образец. На основании приказа от n 3312010 о переоценке. Единицу товара). Принимая решение о переоценке стоимости объектов основных средств. Установить с в магазинах ооо светловар, расположенных по адресам г. Калининград, ул. Ташкентская, д.79а, г. Калининград, 10 проезд.

Приказ уценке товаров в торговой сети. Образец приказа по переоценке товаров в магазине письмо поставщику об изменении срока отсрочки. Бланки приказ о создании комиссий по переоценке и уценке продукции. Для проведения инвентаризации и уценки товаров создать комиссию в. Для проведения таких переоценок издается приказ руководителя организации, которым. Переоценка товаров производится одновременно с их.

Акт 1 переоценки продуктов на года комиссия в составе председателя соколенко. Если приходят в негодность имеющиеся объекты главных средств, списывать их нужно по. 1-ый экземпляр передается в бухгалтерию, 2-ой - остается у лица, ответственного за сохранность объекта(ов) главных средств сдатчика, 3-ий экземпляр передается получателю. объяснительная записка является неотклонимой составляющей частью бухгалтерской.

N содержание операции дебет кредит сумма, пп руб. Если описываемые средства не проходлибо переоценку, в эту графу заносят ту сумму, которая равна исходной цены на дату принятия, зафиксированную в бухгалтерских документах.  Гибддэксплу- го бухгалтерскому ка (месяц, рскому ного (гаи) атации капиталь- учету либо год) учету ремонта ного восстановитель- ремонта ная цена, руб.

Гибддэксплу- го бухгалтерскому ка (месяц, рскому ного (гаи) атации капиталь- учету либо год) учету ремонта ного восстановитель- ремонта ная цена, руб.

Приказ об утверждении форм, порядка их наполнения и форматов документов, применяемых при учете зарубежных организаций в налоговых органах ммв-7-680 от 13. Для списания групп главных средств употребляется форма при заполнении акт необыкновенную значимость имеет строчка начальная (восстановительная) цена. Один его экземпляр нужен ответственному за сохранность объектов лицу, а 2-ой передается в бухгалтерию.

каждый месяц учреждение в учете будет делать последующую проводку на сумму начисленной амортизации (табл. Ясно и понятно о бухгалтерском учете и денег. Для проведения уценки продукта назначить инвентаризационную комиссию в составе 6.

Порядок проведения переоценки нма экономных учреждений разработан в согласовании с распоряжением правительства рф от 15. Порядок документального дизайна, получения и приемки. Ответственность за выполнение приказа возлагается на председателя комиссии алексеева и. Реквизит муниципальная регистрация прав заполняется на неподвижное имущество и в случаях сделок с ним.

N 8, в журнальчике нормативные акты для бухгалтера от г. Oct 02, 2006 экономный учет нематериальных активов - вся информация по данному вопросу доступна в. Торговая деятельность как объект бухгалтерского учета 1.1. Федеральной службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследства. 5.5 положения о федеральной службе гос статистики.

Образцы приказов о переоценке

Добавлен: 18.03.2015

Добавлен: 18.03.2015

Скачали: 467

Рейтинг: 256 из 1006

Скорость загрузки: 44 Mbit/s

Файлов в категории: 347

Переоценка - уточнение восстановительной стоимости основных средств с переоценки закрепляется в приказе об учетной политике организации.

Тэги: образцы приказов о переоценке

Недавние поисковые запросы:

образец факсограммы на совещание

образец резюме экономист-менеджер

объяснительная записка при пожаре

руководителя организации должна быть отражена использовавшимся в качестве образцов (на выставках, в витринах, Образец - Приказ о создании комиссий по переоценке и уценке продукции Возложить ответственность за исполнение приказа на заместителя</p>

</div>

<div class=)

В преддверии новогодних и рождественских распродаж кажется полезным напомнить нашим читателям о том, как в бухгалтерском учете следует отразить результаты переоценки товаров. И хотя для распродаж актуально снижение цен, для полноты картины в статье рассматриваются все случаи изменения цены. Также существуют особенности отражения в бухгалтерском балансе уцененных, но не проданных до конца года товаров. О том, как грамотно отразить в учете все эти операции, читайте в статье В.В. Патрова, д.э.н. профессора (Санкт-Петербургский государственный университет).

Переоценка товаров может проводиться по разным причинам: в связи с изменением спроса на товары, с сезонной распродажей, с приближением окончания срока реализации, с потерей первоначальных качеств и т. п.

Переоценка может быть в сторону снижения цен (уценка) и в сторону их повышения (дооценка). Во всех случаях изменения цены должен быть соответствующий документ на переоценку товаров (приказ, распоряжение и т. п.) за подписью руководителя организации.

Порядок проведения переоценки и отражение в учете ее результатов зависят от того, по каким ценам учитываются товары.

Если товары учитываются по стоимости приобретенияВ данном случае порядок уценки товаров зависит от величины снижения цен на товары.

Здесь возможны два варианта - когда новая цена больше либо равна стоимости приобретения товара и когда меньше.

В первом варианте процедура переоценки заключается в замене ценников на товарах. При этом в бухгалтерском учете никакие записи не делаются. Точно также поступают и во втором варианте, если переоцененные товары будут проданы до конца отчетного года.

Если переоцененные товары к концу отчетного года проданы не будут, то необходимо поступать согласно пункту 25 ПБУ 5/01 "Учет материально-производственных запасов". В этом пункте сказано, что товары, "которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продаж которых снизилась, отражается в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей". Кредитовать счет 41 "Товары" на разницу между стоимостью приобретения и новой ценой нельзя, так как согласно пункту 12 ПБУ 5/01 "фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, предусмотренных законодательством Российской федерации".

Сумма резерва (Р) определяется по формуле:

Р = СП - НЦНа сумму резерва делается запись:

Дебет 91 Кредит 14

Такая же проводка составляется в случае дальнейшего снижения рыночной цены на данный товар (на сумму дальнейшего снижения).

В бухгалтерском балансе на конец отчетного года остаток товаров показывается как разность сальдо счетов 41 и 14.

В дальнейшем по мере выбытия товаров (продажа, порча, недостача и т. п.), по которым был образован резерв, он списывается проводкой:

Дебет 14 Кредит 91

Аналогичная запись делается при дальнейшем повышении рыночной стоимости товаров (на сумму повышения).

Аналитический учет по счету 14 рекомендуется вести по видам товаров.

Создание вышеуказанного резерва преследует цель показа в бухгалтерском балансе реальной (не завышенной) оценки товаров. И хотя ПБУ 5/01 предписывает создавать резерв только по товарам, оставшимся на конец года, мы считаем, что это необходимо делать на любую отчетную дату.

В противном случае в промежуточных бухгалтерских балансах искажаются величины указанных в них остатков товаров.

Процедура дооценки товаров при учете их по стоимости приобретения заключается в замене ценников на товарах.

Если товары учитываются по продажным ценамВ данном случае каждый факт переоценки товаров оформляется соответствующим документом. В альбоме новых унифицированных форм первичной учетной документации по учету торговых операций, утвержденных постановлением Госкомстата России от 25.12.1998 № 132, формы этого документа нет. Поэтому торговые организации имеют право самостоятельно разработать форму такого документа, в котором кроме обязательных реквизитов, предусмотренных пунктом 2 статьи 9 Закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (далее - Закон о бухгалтерском учете), по нашему мнению, должно быть указано наименование переоцененных товаров, их отличительные признаки, количество товаров, старые и новые цены, стоимость товаров в старых и новых ценах, сумма уценки или дооценки.

Количество переоцененных товаров определяется по-разному в зависимости от применяемой схемы учета:

а) при натурально-стоимостной схеме - по данным аналитического учета счета 41;

б) при стоимостной схеме учета - по данным инвентаризации.

При первом варианте (новая цена больше либо равна цене приобретения) рассчитывается сумма уценки товаров (У) по формуле:Порядок отражения в учете уценки товаров также зависит от величины снижения цен на товары. При этом также возможны два вышеуказанных варианта - когда новая цена больше либо равна стоимости приобретения товара и когда меньше.

У = СЦ - НЦНа сумму уценки товаров делается запись:

Дебет 42 Кредит 41

При варианте, когда новая цена меньше стоимости приобретения, составляются две проводки:

Дебет 42 Кредит 41 - на сумму торговой наценки по данному товару.

В данном случае сумма торговой наценки (ТН) рассчитывается по формуле:

ТН = СЦ - СПДебет 91 Кредит 41 - на разницу между стоимостью приобретения товаров и их новой ценой.

Эта запись вступает в противоречие с пунктом 12 ПБУ 5/01, в котором сказано, что фактическая себестоимость товаров, в которой они приняты к бухгалтерскому учету, не подлежит изменению.

Однако, при учете товаров по продажным ценам сальдо счета 41 всегда должно соответствовать стоимости остатка товаров по продажным ценам, а это соответствие может быть только при наличии вышеуказанной записи.

Юридическим обоснованием нашего мнения является пункт 4 статьи 13 Закона о бухгалтерском учете, в котором сказано, что если действующие правила бухгалтерского учета не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, бухгалтер может не применять эти правила с соответствующим обоснованием.

Данная методика отражения в учете уценки товаров должна быть закреплена в учетной политике, а о фактах ее практического использования следует сообщить в пояснительной записке к годовой бухгалтерской отчетности.

Процедура дооценки товаров при учете их по продажным ценам также заключается в замене ценников на товарах.

Однако сумма дооценки отражается в бухгалтерском учете записью:

Дебет 41 Кредит 42

Учет переоценки товаров