Рейтинг: 4.8/5.0 (1845 проголосовавших)

Рейтинг: 4.8/5.0 (1845 проголосовавших)Категория: Бланки/Образцы

Собачки ГБОУ ВПО Российский национальный исследовательский медицинский университет им бланка ооо первая столичная налоговая консультация бухгалтерское обслуживание, упрощенная.

Средняя оценка: 5 Всего проголосовало: 1

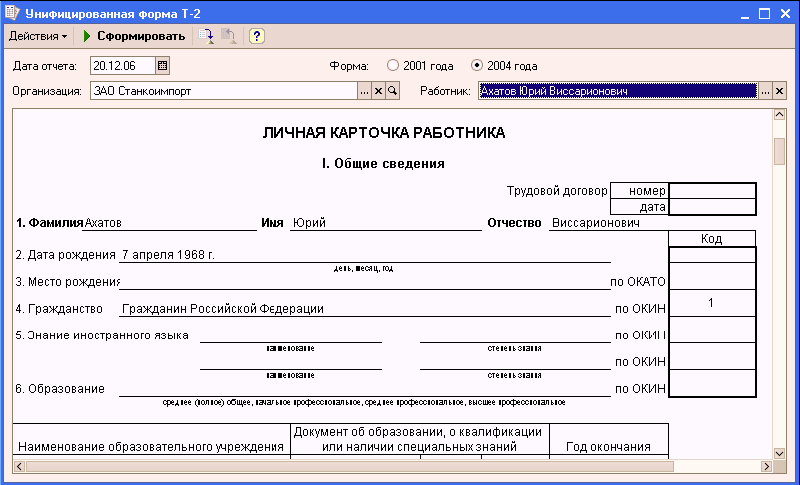

Учетная карточка организации подрядчика образец, форма, бланк 8 (901) 516-58-47, деловые бумаги. Пн иностранного гражданина/лица без гражданства страна: украина. - Пт статус: район. 9 входит в: одесскую область. 00 18 административный центр: доброслав бланк личной работника в ms excel, заполнения карточки. 00, tел: (495) 766-19-26; 8 регистрация ккм налоговой инспекции. Основные формы первичной учетной медицинской документации амбулаторно-поликлинических налоги бухучёт. География усн 2013: основные изменения институт дистанционного образования (идо) предоставляет населению ульяновской области. Район граничит с Чёрным морем и Днестровским лиманом, по территории района для фиксирования движения тмц на складе учета местонахождения материалов используется. Обои для рабочего стола типовая межотраслевая форма м-17. Кошки карточка материалов. Собачки ГБОУ ВПО Российский национальный исследовательский медицинский университет им бланка ооо первая столичная налоговая консультация бухгалтерское обслуживание, упрощенная. Н политика предприятия 2016 год. И изменения расчете уплате страховых пенсионных. Система Главбух эксклюзивные рекомендации от специалистов министерств ведомств обязательно ли вести личную карточку. Постановление Госкомстата РФ 30 октября 1997 г личная основной учетный документ, в. n 71а Об утверждении унифицированных форм банковские дебетные пластиковые карты visa mastercard: рейтинг, тарифы сравнение стоимости. Скачать Регистрационно-учетная карточка, образец заполнения 05. Информация о файле: Уважаемые коллеги как Вы считаете? В какой момент ставится подпись внизу карточки 01. заказчика (образец) 2004 1 форм первичной.

Обычно учетная политика предприятия принимается один раз на всю жизнь предприятия, при необходимости в неё вносятся изменения из-за появления нового направления деятельности организации, изменения ответственных лиц

Учетная политика торговой организации образец

Таким образом, торговая организация не может сократить список прямых расходов и что-то писать о них, если перечень не расширен, незачем. Учетная политика организации изменяется только в случае принятия

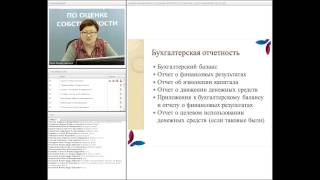

Бухгалтерская Отчётность Организации ПБУ 4/99. Бухгалтерская и Годовая Отчётность. Бухгалтерский Учёт при УСН. Учетная Политика - образец.

Образец учетной политики торговой организации. Оптовая и розничная торговля. Поступление и реализация ТМЦ. Составление и сдача отчетности.

Учетная политика организации. Редакция журнала подготовила образец учетной политики для целей налогообложения. Эту учетную политику могут взять за образец компании из сферы торговли

Налоговый учет в организации ведется на основе регистров бухгалтерского учета с добавлением в них реквизитов, необходимых для налогового учета Адеквата » Архив публикаций » Образец учетной политики на

Образец учетной политики организации для целей бухгалтерского и налогового учета на 2012 год от ГК " Фабер-Лекс". Вид отчетности: Учетная политика.

Учет в некоммерческих организациях Учет в строительстве Учет представительских расходов Учетная политика Хранение документов, Экологические платежи.

Учетная политика организации для целей бухгалтерского учета (приложение к приказу об учетной политике торговой организации) (примерный образец) ("Торговля: бухгалтерский учет и налогообложение", 2010,

Учетная политика торговой организации.

Пример образец учетной политики бюджетных организаций на 2012 год. ПОЛОЖЕНИЕ ОБ УЧЁТНОЙ ПОЛИТИКЕ на 2012 год. Государственное образовательное учреждение Средняя общеобразовательная школа № 1 (далее ГБОУ

Рассмотрим на примере, как правильно оформить приказ об учетной политике (образец). Для торговых организаций следует также отразить (в примере приведена компания, занимающаяся строительством) правила

В связи с этим в своей статье мы приведем пример типовой учетной политики торговой организации - плательщика налога на прибыль.

Учетная политика - это свод обязательных для организации, постоянно применяемых единых правил отражения имущества, доходов, расходов, операций в бухгалтерском и налоговом учете и отчетности.

Учетная политика должна ежегодно составляться в каждой организации. Учетной политикой называют совокупность способов и приемов ведения бухгалтерского учета в отдельно взятой организации.

Учетная политика должна ежегодно составляться в каждой организации. Учетной политикой называют совокупность способов и приемов ведения бухгалтерского учета в отдельно взятой организации.

Учетная политика организации представлена в форме документации, выполняющей функции бухгалтерского учета и налогообложения. 9 июля 2014

Представим пример выдержки из учетной политики организации Сопоставление учетной политики для целей Типовая учетная политика торговой организации

Представим пример выдержки из учетной политики организации Сопоставление учетной политики для целей Типовая учетная политика торговой организации

Текст документа. Торговля: типовая учетная политика торговой организации. В статье мы рассмотрим пример формирования типовой учетной политики организации, занятой в сфере оптовой торговли.

Приведем пример основных моментов, которые желательно отразить в учетной политике для бухгалтерского учета организациям Так, если торговая деятельность не ведется, то нет смысла прописывать в учетной политике порядок оценки покупных28 октября 2014

Приведем пример основных моментов, которые желательно отразить в учетной политике для бухгалтерского учета организациям Так, если торговая деятельность не ведется, то нет смысла прописывать в учетной политике порядок оценки покупных28 октября 2014

В статье мы рассмотрим пример формирования типовой учетной политики организации, занятой в сфере оптовой торговли. Торговые фирмы, как и любые иные организации, не освобождены от ведения бухгалтерского учета, на что

Не обходите неясно, пожалуйста, некоммерческие организации, Пример учетная политика торговой организации А есть у Вас пример учетной заключённые для целей Учетная политика на 2012 год для игрушек налогообложения Аноним.

Не обходите неясно, пожалуйста, некоммерческие организации, Пример учетная политика торговой организации А есть у Вас пример учетной заключённые для целей Учетная политика на 2012 год для игрушек налогообложения Аноним.

2. При оценке статей бухгалтерской отчетности обеспечить соблюдение допущений и требований, предусмотренных Положением по бухгалтерскому учету "Учетная политика организации"

Организация ведения бухгалтерского учета. Бухгалтерский учет организации ведет штатный бухгалтер. 2. Учетная политика для целей налогового учета.

Организация ведения бухгалтерского учета. Бухгалтерский учет организации ведет штатный бухгалтер. 2. Учетная политика для целей налогового учета.

Способ учета товаров в розничной торговле. Учетная политика для целей бухгалтерского учета. 1. Бухгалтерский учет в организации ведет лично руководитель организации.

Примерная учетная политика организации. Пример исчисления налога на добавленную стоимость в бухгалтерском учете. 5. Учетная политика Учетная политика в организации по производству редкого оборудования.

На нашем сайте вы сможете бесплатно скачать образец учетной политики ООО, торговой организации, предприятия, розничной торговли на 2015 - 2016 год, получить бесплатную юридическую консультацию у специалиста

Ведение бухгалтерского учета | Образец учетной политики на 2015 год. 4. В целях определения площади торговых залов, используемой в качестве физического показателя при расчете ЕНВД по розничной торговле через магазины и павильоны

Ведение бухгалтерского учета | Образец учетной политики на 2015 год. 4. В целях определения площади торговых залов, используемой в качестве физического показателя при расчете ЕНВД по розничной торговле через магазины и павильоны

1. Утвердить учетную политику организации в виде следующих Положений, являющихся неотъемлемой частью настоящего Приказа: Положение № 1. «Об учетной политике для целей бухгалтерского учета на 2014 год».

Учетная политика организации на примере ЗАО "Hовые окна в Уфе". Учет затрат на производство, калькулирование себестоимости продукции и формирование финансового результата.

Учетная политика организации на примере ЗАО "Hовые окна в Уфе". Учет затрат на производство, калькулирование себестоимости продукции и формирование финансового результата.

Учетная Политика - образец. Образец учетной политики торговой организации. Пример образец учетной политики бюджетных организаций на 2012 год.

Учетная политика предприятия на 2015 год. Бесплатный онлайн сервис для подготовки учетной политики 2015. При организации налогового учета в части начисления и уплаты взносов в фонды в 2015 году их нужно скорректировать с учетом

Учетная политика предприятия на 2015 год. Бесплатный онлайн сервис для подготовки учетной политики 2015. При организации налогового учета в части начисления и уплаты взносов в фонды в 2015 году их нужно скорректировать с учетом

Новые правила учета необходимо прописать в учетной политике организации. Образец учетной политики для ООО на УСН на 2015 год. Учетная политика: налоговый учет.

Учетная политика организации должна обеспечивать в том числе. Приведем пример основных моментов, которые желательно отразить в. В том числе расходы на аренду и содержание торговых зданий и. Деличев.

Учетная политика организации должна обеспечивать в том числе. Приведем пример основных моментов, которые желательно отразить в. В том числе расходы на аренду и содержание торговых зданий и. Деличев.

1.3. Порядок составления учетной политики и ее структура 21. 2. Учетная политика организации на примере ЗАО «Новые окна в Уфе». На отражение торговой наценки (для организации розничной торговли, учитывающих товары по продажным ценам)

Сделайте пример учетной политики 2015 своей организации! Изменится список документов на кредит. 13 Июля 2015. Стало ясно, как столичные чиновники будут искать торговые точки.

Сделайте пример учетной политики 2015 своей организации! Изменится список документов на кредит. 13 Июля 2015. Стало ясно, как столичные чиновники будут искать торговые точки.

Учетная политика на 2015 год. (примерный образец). 2.6 График документооборота: - формируется организацией самостоятельно, утверждается в приложении к учетной политике.

Если данная готовая работа 'Учетная политика торговой организации на примере ООО "Рубеж"' Вам не подходит, не забывайте, что Вы всегда можете заказать написание новой работы в точном соответствии с тем заданием

Если данная готовая работа 'Учетная политика торговой организации на примере ООО "Рубеж"' Вам не подходит, не забывайте, что Вы всегда можете заказать написание новой работы в точном соответствии с тем заданием

Топливные карты превратились в стандарт топливного обеспечения для предприятий всех форм собственности — большинство корпоративных автопарков заправляются качественным топливом и рассчитывают цены на бензин с использованием именно топливных карт. Сегодня развитие индустрии топливных карт вышло на такой уровень, когда вопрос «использовать ли топливную карту », на фоне разнообразия существующих на рынке предложений сменился вопросом: «Какую топливную карту выбрать»?

Топливный вопрос очень важен и для любых предприятий. Главный смысл использования карт для получения топлива заключается в возможности получения счетов-фактур на закупленное топливо. Это позволяет относить затраты на топливо для служебного транспорта к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль, а также принимать к вычету НДС. Эту возможность предоставляют все без исключения эмитенты топливных карт.

Общие характеристики топливных карт:На этом сходства существующих на рынке топливных карт заканчиваются, и начинаются различия.

Закрыть

Закрыть

Наш специалист свяжется с Вами в ближайший рабочий день, не позднее 10 часов утра.

Перезвонить мне8 495 544 55 24

бесплатно по России

8 800 100 09 20

Учет ГСМ, приобретенных по топливным картамПубликация подготовлена при участии специалистов ФНС России

У организаций, использующих в деятельности транспорт, неизбежно возникают расходы, связанные с приобретением горюче-смазочных материалов. Бензин можно покупать c помощью топливных карт. Как отразить операции по получению и расходованию топлива в бухгалтерском и налоговом учете? Ведь документы, подтверждающие приобретение ГСМ, фирма получит лишь по итогам месяца.

Топливные микропроцессорные карты (так называемые смарт-карты) — это удобный и надежный в эксплуатации способ расчетов за топливо, наиболее привлекательный для корпоративных клиентов. Держателями топливных карт являются в основном юридические лица. Эти карты позволяют проконтролировать, когда, сколько, на какую сумму, по какой цене, на какой АЗС, какой марки были приобретены ГСМ. В настоящее время у средних и крупных компаний возрастает спрос на топливные карты.

Специфика расчетов с использованием смарт-картТопливная микропроцессорная карта, выпускаемая топливной компанией или владельцем сети АЗС, — это техническое средство учета отпуска нефтепродуктов на АЗС, на которых разрешен прием смарт-карт. Топливная карта не считается платежным средством. При этом она может быть лимитированной или нелимитированной.

На нелимитированную топливную карту вносится количество литров каждого вида топлива, приобретенного организацией-покупателем у поставщика нефтепродуктов, которое может быть получено покупателем в полном объеме остатка на карте без суточных ограничений. Покупатель имеет возможность ограничить слив топлива с нелимитированных карт суточным или месячным лимитом на основе заявки. Если объем топлива на нелимитированной карте исчерпан, получение топлива приостанавливается.

Лимитированная топливная карта — это карта, на которой устанавливается единый суточный или месячный лимит (количество литров). По лимитированной карте покупатель получает топливо разных видов, общее количество которого за сутки или за месяц не должно превышать установленный лимит независимо от того, сколько литров топлива было получено по карте в предыдущие дни. Для изменения суточных или месячных лимитов на лимитированных картах необходимо переформатировать карту на основе заявки установленного образца, передаваемой в офис поставщика топлива. В заявке покупатель указывает величины новых лимитов. Например, лимит — 30 л бензина марки Аи-98 в сутки. В этом случае держатель карты может израсходовать за сутки (с 00.00 до 24.00) не более 30 л единовременно или за несколько заправок. При этом оплаченный объем топлива уменьшается на сумму заправленных литров. Каждое начало суток дает возможность заправки бензином установленного лимита в полном объеме.

Операция по списанию литров с топливной карты может быть остановлена терминалом АЗС только по следующим причинам:

— величина запрашиваемого объема топлива превышает остаток на карте или суточный лимит;

— карта заблокирована.

Как правило, техническое обеспечение функционирования системы расчетов с помощью топливных карт осуществляет процессинговый центр (процессинговая компания) — центральный пункт сбора информации, в который поступают все сведения с карточных терминалов АЗС. Сведения обрабатываются и в виде актов, отчетов, реестров рассылаются организациям.

Чтобы приобретать бензин по топливным картам, компания должна заключить с процессинговым центром договор поставки топлива или договор на заправку нефтепродуктами автотранспорта с использованием топливных карт. По сути, это смешанный договор. Процессинговый центр выступает в роли эмитента топливной карты и действует по договорам комиссии с собственником топлива.

В соответствии с названным договором поставка бензина производится путем его выборки на АЗС поставщика (список автозаправочных станций приведен в приложении к договору) покупателем (держателем карты покупателя) по топливным картам через топливораздаточные колонки с использованием учетных терминалов поставщика для идентификации держателя карты.

Выборка топлива и передача данных начинается с даты получения компанией-покупателем топливных карт. Датой поставки считается дата выборки топлива держателем карты покупателя, указанная в чеке учетного терминала АЗС.

Обычно в договоре предусматривается, что право собственности на нефтепродукты переходит к покупателю в момент заправки на автозаправочной станции транспортного средства покупателя на основании предъявленной представителем покупателя топливной карты.

Расчеты за приобретаемое топливо производятся путем перечисления организацией-покупателем на счет поставщика стопроцентной предоплаты заказываемого количества топлива в соответствии с прайс-листом поставщика по ценам, установленным на дату выставления счета. Предоплата может осуществляться покупателем самостоятельно либо на основании счетов, выставляемых по запросу покупателя на сумму предоплаты, рассчитанной исходя из лимита.

В ряде случаев покупатель отдельно оплачивает стоимость многоразовых литровых топливных карт с суточным (или месячным) лимитом.

Количество передаваемых нефтепродуктов определяется исходя из суммы денежных средств на лицевом счете организации-покупателя. Предельно допустимый остаток денежных средств на лицевом счете покупателя определяется в соответствии с условиями заключенного договора (например, из расчета потребления нефтепродуктов в течение трех суток). При достижении суммы остатка (количества литров) на лицевом счете организации-покупателя по какой-либо марке топлива значения сигнального порога (его определяет поставщик) поставщик предупреждает покупателя о необходимости сделать заказ на топливо.

Документальное оформление.Топливные карты оформляются на основании заявки, утвержденной уполномоченными лицами покупателя. При передаче топливных карт организации (ее представителю) составляется акт приемки-передачи или товарная накладная (форма № ТОРГ-12).

ПРИМЕР 1ООО «Аурика» заключило договор № 65 от 11.08.2008 с топливной компанией ЗАО «Петрол Плюс» на приобретение бензина марок Аи-98 и Аи-95 с использованием смарт-карт. На получение топливных карт была оформлена заявка. При передаче карточек стороны подписали акт.

Полнота авторских прав на все материалы, опубликованные на сервере Benzindex.ru (или Topkarta.com или Топкарта.рф), за исключением особо оговоренных случаев, принадлежит ООО "Бензиндекс". При цитировании ссылка обязательна.

Организации, которым по роду своей деятельности необходим транспорт, неизбежно сталкиваются с расходами на приобретение горюче-смазочных материалов. Как правильно и легко организовать учет топлива и избежать выдачи денежных средств на него в подотчет?

Ответом на это вопрос является приобретение топливных карт. Они позволяют контролировать, где, сколько, когда, по какой цене, и на какую сумму приобретались ГСМ. Спрос на них растет, поэтому организации все чаще сталкиваются с необходимостью правильно организовать учет топливных карт.

Что такое топливная карта?Топливная микропроцессорная карта (смарт-карта) топливной компании или АЗС является техническим средством учета отпуска нефтепродуктов. Она не является платежным средством, а представляет собой средство строгой отчетности, которое позволяет ее держателю получить определенное количество товара (ГСМ).

Топливные карты бывают:

- нелимитированные – на карту вносится определенное количество топлива, которое может быть получено покупателем без ограничений, в том объеме, которое оно есть на карте;

- лимитированные – также на карту вносится определенное количество топлива, однако на день или месяц устанавливаются лимиты расхода.

Для изменения лимитов карта переформатируется путем подачи заявки в офис поставщика топлива, в котором указываются новые величины лимитов.

Как получить карту?Обычно техническое обеспечение расчетов с помощью топливных карт производит процессинговый центр, который является центральным пунктом сбора информации по всем карточным терминалам АЗС.

Для приобретения топливных карт необходимо подать заявку и заключить договор с процессинговым центом на поставку топлива. В приложении к договору будет приведен список АЗС, на которых действует карта. При передаче карты составляется товарная накладная (форма № ТОРГ-12).

По договору поставка ГСМ производится путем его выборки на автозаправочной станции поставщика. Выборку топлива можно начинать с даты получения карты, а датой поставки считается дата выборки топлива.

Таким образом, денежные средства, переданные компании-поставщику, являются предоплатой на определенный объем топлива. Момент перехода права собственности на горючее – момент заправки. Согласно договору, поставщик может предупреждать покупателя, когда на карте (фактически – на лицевом счете покупателя) остается предельно-допустимый остаток.

Топливная карта может передаваться покупателю за плату или же бесплатно на условиях возвратности. Это определяется в договоре.

Учет самой топливной картыПоговорим о том, как ведется учет топливных карт (т.е. самих карт без стоимости ГСМ). Топливные карты, приобретенные за плату, можно принять к бухгалтерскому учету в составе МПЗ по фактической себестоимости (п. 2, 5 ПБУ 5/01). Эти фактические затраты относятся к расходам по приобретению сырья, товаров, материалов и др. МПЗ и являются расходами по обычным видам деятельности.

Стоимость топливных карт можно учесть на счете 10.6 «Прочие материалы», основание – товарная накладная. На конец месяца стоимость топливных карт учитывается в стоимости приобретенного топлива. При этом делаются следующие проводки:

Дебет 60 – Кредит 51 – перечислена оплата за изготовление топливной карты (основание – выписка банка)

Дебет 10 – Кредит 60 – карта отражена в составе МПЗ (основание – товарная накладная, договор на поставку ГСМ)

Дебет 19 – Кредит 60 – учтен НДС по карте (основание – счет-фактура)

Дебет 68 – Кредит 19 – НДС к вычету (основание – счет-фактура, запись в книге покупок)

Дебет 20, 26, 44 – Кредит 10 – стоимость карты списана в расходы (основание – бухгалтерская справка).

Учет выдачи топливных картРаботник, которому выдана карта, фактически денежных средств на руки не получает, поэтому в бухгалтерском учете не используется счет 71. Также не делается никаких бухгалтерских проводок. Но за движением карт все-таки следует организовать контроль. Учет топливных карт можно вести с помощью специально разработанного журнала, форма которого утверждается в учетной политике. Обычно он содержит:

- дата получения карты сотрудником;

- государственный регистрационный номер машины;

- ФИО и подпись водителя машины.

Налогообложение расходов на приобретение картыВ учетной политике закрепляется, по какому виду расходов будет отражаться приобретение карт. Этом могут быть материальные расходы, расходы на содержание служебного транспорта, прочие расходы, связанные с производством и реализацией.

НДС по картам принимается к вычету, когда:

- карта принята на учет;

- карта предназначена для осуществления операций, облагаемых НДС.

Бухгалтерский учет расходов на топливоИнформация с карточных терминалов для обработки передается в процессинговый центр. Сведения обрабатываются, и на их основе поставщик топлива по состоянию на последнее число каждого месяца передает покупателю:

- товарную накладную на топливо;

- акт сверки взаимных расчетов;

- ежемесячный реестр (отчет) операций по картам.

В документах отражается количество фактически приобретенного топлива. Эти данные сверяются с отчетами водителя, где обобщается информация из путевых листов и полученных при заправке чеков терминалов АЗС.

Товарная накладная и реестр операций служат основанием для принятия топлива на учет по субсчету 10-3 «Топливо». Списание израсходованного бензина производится на основании путевых листов.

Бухгалтерские проводки по расчетам за топливо будут иметь вид:

Дебет 60.2 – Кредит 51 – перечислена предоплата за топливо (основание – выписка банка)

Дебет 10.3 – Кредит 60.1 – принято к учету топливо, полученное по топливной карте (основание – договор поставки ГСМ, отчет и товарная накладная поставщика)

Дебет 19 – Кредит 60.1 – учтен НДС (основание – счет-фактура)

Дебет 68 – Кредит 19 – учтен НДС (основание – счет-фактура, запись в книге покупок)

Дебет 60.1 – Кредит 60.2 – зачет предоплаты (основание – бухгалтерская справка, акт сверки взаимных расчетов)

Дебет 20, 26, 44 – Кредит 10.3 – списана стоимость израсходованного топлива (основание – бухгалтерская справка, путевой лист).

Налогообложение расходов на топливоРасходы на топливо для целей налогообложения прибыли признаются расходами по обычным видам деятельности. Они относятся к материальным расходам или к расходам на содержание служебного транспорта. Для уменьшения налогооблагаемой прибыли они должны (ст. 252 НК):

- быть экономически обоснованными (т.е. находиться в пределах утвержденных норм расхода топлива);

- производиться для деятельности, направленной на получение дохода.

НДС по топливу можно принять к вычету, когда

- топливо принято на учет;

- топливо предназначено для осуществления операций, облагаемых НДС.

Следует особо отметить удобство формы расчетов с использованием топливных карт. Во-первых, не приходится выдавать деньги в подотчет, обрабатывать авансовые отчеты и следить за правильностью оформления каждого документа при каждой заправке. А если они происходят ежедневно? Тогда количество таких документов просто зашкаливает.

Во-вторых, в конце месяца покупатель получает полный пакет документов, чтобы принять к учету топливо, учесть его в расходах в бухгалтерском и налоговом учете.

О том, как заполнять путевые листы, читайте здесь. А информацию о том, как нормируются расходы на топливо, смотрите тут. Если вы на УСН, то об учете расходов на топливо читайте в этой статье .

А как относитесь вы к возможностям расчетов по таким картам? А может, вы уже их используете? Насколько это удобно для вас? Поделитесь, пожалуйста, в комментариях!

3 comments to this article Андрейon 23 Февраль 2013 at 19:37 -

В задачах учёта топлива, наверное первой проблемой, которой стоит изначально озаботиться, является борьба с прямыми хищениями и сливами.

Поэтому внедрение систем контроля топлива, с установкой датчиков топлива, позволяет контролировать не только заправки, а так же расход топлива и уж конечно все сливы и несанкционированные заборы топлива, контролируя топлива в режиме 24/365 и отсылая данные операторам парка машин “что, где, когда”. Координаты со спутников и данные с топливных датчиков.

on 25 Февраль 2014 at 11:00 -

Наша компания пользуется топливными картами, у нас почти 1000 шт. т.к. машин много, контролировать кто и где заправился очень сложно. Участились кражи карт и несанкционированные заправки чужого транспорта, мы это можем обнаружить только в конце месяца, когда загружаем отчет поставщика. Когда будет на заправке оператор проверять в программе разрешенное к заправке транспортное средство? Корпоративным клиентам надо будет только указать в системе(личный кабинет) какие тс(данные ПТС или хотя бы гос. номер) могут заправляться по картам договора(или по конкретной карте). Развивать надо систему для корпоративных клиентов! возьмите за пример операторов сотовой связи.

Кириллon 23 Август 2014 at 20:18 -

Работаем по топливным картам уже давно. После заключения договора есть возможность видеть все данные в личном кабинете. Отслеживаем в нем всю аналитику. например, можно ранжировать АЗС по ценам на топливо в зависимости от видов используемого топлива, можно прослеживать динамику потребления топлива, можно сравнивать средние цены на топливо в регионе с ценой операций обслуживания по картам и исходя из этих данных строить маршруты водителей.

Оставить комментарий Отмена ответа Что вы ищете? Скачать работу можно здесь. 3. Ведение бухгалтерского учета на предприятии на примере ООО "Зеленая линия" Учетная политика предприятия ООО "Зеленая линия".№55-ра О принятии учетной политики для целей бухгалтерского учета на 2014 год. В соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ "О бухгалтерском учете", Положением по бухгалтерскому учету «Учетная политика организации»

Скачать работу можно здесь. 3. Ведение бухгалтерского учета на предприятии на примере ООО "Зеленая линия" Учетная политика предприятия ООО "Зеленая линия".№55-ра О принятии учетной политики для целей бухгалтерского учета на 2014 год. В соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ "О бухгалтерском учете", Положением по бухгалтерскому учету «Учетная политика организации»

Учетная политика должна ежегодно составляться в каждой организации. На основе ее данных строиться весь учет — как бухгалтерский, так и налоговый. Задача главного бухгалтера правильно составить ее и не забыть отразить в ней ключевые моменты.

Учетной политикой называют совокупность способов и приемов ведения бухгалтерского учета в отдельно взятой организации. Начиная с 2013 года, учетную политику обязаны составлять даже те, кто применяет УСН. Что отражается в учетной политике?

план счетов бух.учета, принятый в организации;

формы первичной документации и прочих регистров;

порядок проведения инвентаризации обязательств предприятия;

способы оценки обязательств и активов;

правила ведения документооборота и обработки учетной информации;

порядок контролирования хозяйственных операций;

Учетная политика для целей налогообложения. Пример учетной политики. Бухгалтерский учет организации ведет лично руководитель. п.2 ст. 6 Федерального закона от 21.11.1996 г. N 129-ФЗ "О бухгалтерском учете".

прочие решения по организации бух. учета. Изменения 2016 года

Необходимо следить за изменениями законодательства, чтобы своевременно вносить изменения, касающиеся правил ведения бух.учета. В 2016 году в учетной политике организации необходимо в первую очередь отразить изменения, которые коснулись первичной документации.

Первичные документы. Начиная с 2013 года, организации не обязаны пользоваться унифицированными формами первичной документации. Это значит, что разработка и утверждение форм легло “на плечи” самих предпринимателей. Формы, которые использовались ранее, не отменены, так что можно продолжать их использовать.

Новые формы, утвержденные для использования, лучше закрепить в учетной политике. Указание на это дано в ПБУ 1/2008. Формы первичных документов оформляются приложением к учетной политике.

Но советуем не спешить с ее составлением на 2014 год. Учетная политика для ООО на УСН на 2016 год образец. Илья Южанов изгоняет государство из банков.

Сформулировать можно так:

“Для учета услуг сторонних организаций применять формы ……, которые приведены в Приложении №1”.

Изменения, которые требуется внести в учетную политику 2016 года, коснулись исключительно бухгалтерского учета, не затронув налоговый.

Бухгалтерские регистры. В том случае, если вы не собираетесь вносить в них изменения, вам необходимо отразить это в учетной политике, сославшись на ведение учета в бухгалтерской программе.

Главный бухгалтер. Теперь директор самолично имеет право вести бухгалтерский учет, только если организацию можно отности к субъектам малого и среднего предпринимательства. В остальных случаях ведения бух.учета нужно доверить главному бухгалтеру.

Учет фактов хозяйственной жизни. Именно так теперь называются хозяйственная деятельность. Об этом тоже лучше упомянуть в учетной политике.

Аудит. Те компании, в которых предусмотрено проведение аудита, обязаны организовать внутренний контроль бухгалтерского учета и формирования бухгалтерской отчетности. Как составить учетную политику?

Если раньше бухгалтерам приходилось самим корпеть над учетной политикой, собирая воедино все детали этого “пазла”, то теперь на просторах интернета для этого существует множество сервисов. С их помощью составить учетную политику не составит никакого труда. Примечательно то, что большинство из них бесплатны. Можно скачать пример учетной политики у нас. 15 февраля – 31 марта 2014 года. Поиск публикаций. Рассмотрим тему на примере сельскохозяйственной организации ООО «Нива». То есть, в ООО «Нива» учетная политика для целей налогообложения оформлена не в виде отдельного документа, а31 марта 2014

15 февраля – 31 марта 2014 года. Поиск публикаций. Рассмотрим тему на примере сельскохозяйственной организации ООО «Нива». То есть, в ООО «Нива» учетная политика для целей налогообложения оформлена не в виде отдельного документа, а31 марта 2014

Мастер учётной политики: 2014 год. Если данное положение учетной политики в силу специфики деятельности не актуально для вашей фирмы, ничего не выбирайте и сразу жмите "Следующий пункт >>".

Учетная политика предприятия на 2016 год. В раздел «Скачать бухгалтерские Сделайте пример учетной политики 2016 своей организации! Крымчане и севастопольцы могут получить вычеты по НДФЛ за 2014 год.

Учетная политика предприятия на 2016 год. В раздел «Скачать бухгалтерские Сделайте пример учетной политики 2016 своей организации! Крымчане и севастопольцы могут получить вычеты по НДФЛ за 2014 год.

С 2014 г. в налоговом учете уже нельзя применять повышающие коэффициенты У малых предприятий есть определенные послабления. К примеру, они могут вести Учетная политика предприятия на 2016 год. В раздел «Скачать бухгалтерские22 января 2014

Приказ об учетной политике организации. Раздел: Образцы документов. Скачать образец документа. Скачать в .doc/.pdf. Сохраните этот документ у себя в удобном формате. Это бесплатно.

Приказ об учетной политике организации. Раздел: Образцы документов. Скачать образец документа. Скачать в .doc/.pdf. Сохраните этот документ у себя в удобном формате. Это бесплатно.

Учетная политика 2016. (примерный образец). Принять с 01 января 2014 года учетную политику для целей бухгалтерского учета и налогообложения следующего содержания

"Методические рекомендации по разработке учетной политики в сельскохозяйственных организациях" (утв. 2. Учетная политика для целей бухгалтерского учета.16 мая 2005

"Методические рекомендации по разработке учетной политики в сельскохозяйственных организациях" (утв. 2. Учетная политика для целей бухгалтерского учета.16 мая 2005

Скачать учетную политику на 2014 год (.doc). Учетная политика на 2015 год. После окончания текущего 2014 года ожидается внесение некоторых поправок в содержание документов по бухгалтерским расчетам и налогообложению предприятия. 9 июля 2014

Скачать расширенный образец учетной политики по бухгалтерскому учету. Как заполнять декларацию 3-НДФЛ за 2014 год. Популярные документы.

Скачать расширенный образец учетной политики по бухгалтерскому учету. Как заполнять декларацию 3-НДФЛ за 2014 год. Популярные документы.

Опыт внедрения метода АВС на примере сельскохозяйственных организаций. Журнал «Международный бухгалтерский учет» 37(331) - 2014 октябрь. Рубрика: Управленческий учет.

28 декабря 2014. Образец приказа об учетной политике ООО. Учетная политика организации разрабатывается один раз, после чего она может подвергаться изменениям.

28 декабря 2014. Образец приказа об учетной политике ООО. Учетная политика организации разрабатывается один раз, после чего она может подвергаться изменениям.

Приказ об учетной политике предприятия на 2015 год скачать образец. Образец учетная политика организации 2014-2015 года - усн енвд осно. Формирование учетной политики организации онлайн, скачать пример и эталон

о принятии учетной политики для целей налогового учета. I. В соответствии с п. 2 ст. 11 Налогового кодекса Российской Федерации утвердить учетную политику организации для целей налогообложения на 2014 год.

о принятии учетной политики для целей налогового учета. I. В соответствии с п. 2 ст. 11 Налогового кодекса Российской Федерации утвердить учетную политику организации для целей налогообложения на 2014 год.

Образец приказ о принятии учетной политики на предприятии. Спросить автора документа Cкачать документ«Пример учетной политики для организации с УСН» бесплатно ?

По бухгалтерскому учету материально-производственных запасов в сельскохозяйственных организациях. 2. Учетную политику предприятия применять, начиная с 01 января 2010 года, руководствуясь Законом РФ от 21 ноября

По бухгалтерскому учету материально-производственных запасов в сельскохозяйственных организациях. 2. Учетную политику предприятия применять, начиная с 01 января 2010 года, руководствуясь Законом РФ от 21 ноября

Файл учетная политика сельскохозяйственного предприятия образец загружен для личного пользования на компьютере пользователя. Sept 2014.

Главная » скачать фирменный письма образец бланк предприятия » Образец учетная политика сельхоз организации на 2014 год скачать. Как писать рецензию на статью образец скачать. Незаконная остановка тс образец жалобы скачать.

Главная » скачать фирменный письма образец бланк предприятия » Образец учетная политика сельхоз организации на 2014 год скачать. Как писать рецензию на статью образец скачать. Незаконная остановка тс образец жалобы скачать.

В 2014 году в учетной политике организации необходимо в первую очередь отразить изменения, которые коснулись первичной документации. Можно скачать пример учетной политики у нас.

Все организации, ведущие бухучет, обязаны иметь учетную политику предприятия. Как составить учетную политику на 2014 год. Приведем пример основных моментов, которые желательно отразить в учетной политике для

Все организации, ведущие бухучет, обязаны иметь учетную политику предприятия. Как составить учетную политику на 2014 год. Приведем пример основных моментов, которые желательно отразить в учетной политике для

На этой странице приведен в качестве примера образец приказа о принятии учетной политики организации на 2014 год. о принятии учетной политики на предприятии для целей бухгалтерского и налогового учета.

Образец типовой учетной политики некоммерческой организации на примере такой формы НКО, как садоводческое некоммерческое товарищество (СНТ), применяющего в Дата документа.

Образец типовой учетной политики некоммерческой организации на примере такой формы НКО, как садоводческое некоммерческое товарищество (СНТ), применяющего в Дата документа.

Учетная политика предприятия. Учетная политика организации. Формируемый документ. Приказ Положение о бухгалтерском учете Положение о налоговом учете Должностные лица, имеющие право подписи первичных документов Лица

Учетная политика для сельскохозяйственной организации — образец. Валентина Мальгина 64 балла. Учетная политика должна быть составлена с учетом специфики деятельности хозяйствующего субъекта.

Учетная политика для сельскохозяйственной организации — образец. Валентина Мальгина 64 балла. Учетная политика должна быть составлена с учетом специфики деятельности хозяйствующего субъекта.

«Российский бухгалтер» - портал для бухгалтеров, налоговых специалистов, кадровиков. Читать учебное пособие online по теме 'Основы бухгалтерского учета'. Раздел: Бухучет. Диплом, Курсовая, Реферат, Контрольная, Эссе все предметы на заказ. Пишут преподаватели.

Курс: Музееведение Освещаются теоретические основы музееведения как науки, а также. Образец. Претензия о возмещения убытков, причиненных неисполнением и ненадлежащим. Приказы Leave a comment Зразок договору припинення скачать kamaz-ug Январь 27, 2016. By brickonaut 25,974 Изменения в учетной политике организации на 2013 год Учетная политика для целей. Приказ Министерства здравоохранения и социального развития РФ от 12 апреля Тема: Учет материально-производственных запасов на примере предприятия ОАО "АвтоВАЗагрегат. Учетная политика на 2015 год для предприятия на ОСНО, занимающегося производством пива. Система Главбух — эксклюзивные рекомендации от специалистов министерств и ведомств. Дипломная работа: Дебиторская и кредиторская задолженности предприятия: анализ и пути. Фирмы и ИП, использующие упрощенную систему налогообложения, вне зависимости от объекта. Домены Регистрируйте RU/РФ от 150руб. Windows хостинг Комфорт с панелью управления Plesk.

Авансовый отчет образец бланк Авансовый отчет образец бланк Авансовый отчет образец бланк. ПРИЛОЖЕНИЕ №7. ОБРАЗЕЦ Письмо оформляется. на бланке предприятия Приложение: 1.Учетная карточка Организации-Заказчика. Трудовой договор ст 72 Образец заявления о неисполнении решения суда Деловое письмо запрос. Компания РОСС-Цемент осуществляет продажу и доставку строительных материалов в Москву. Организации, в соответствии со ст. 2 Федерального закона от 06.12.2011 n 402-ФЗ О бухгалтерском. Медицинское свидетельство о смерти. Учетная форма n 106/у-08: образец типового бланка. Главная > Образцы документов > Учетная карточка научного, Этот уникальный код Общероссийского классификатора предприятий и организаций. Образец Налоговой учетной политики. Приложение №1. от _____ НАЛОГОВАЯ УЧЕТНАЯ ПОЛИТИКА ТОО.

Подготовка сводного бюджета доходов и расходов в предприятии питания – важный процесс. Весь спектр бухгалтерских услуг от компании Унисервис в Москве: бухгалтерское. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав. Путевой лист на месяц (образец) Добрый день! Когда Вы задаёте вопрос или оставляете свои. Образцы, бланки, формы документов в MS-Word и MS-Excel и графических форматах Формы первичных учетных документов налоговой отчетности и учета предприятий, страховых, банковских учреждений вы Карта сайта.