Рейтинг: 4.3/5.0 (1854 проголосовавших)

Рейтинг: 4.3/5.0 (1854 проголосовавших)Категория: Бланки/Образцы

Письмо о невозможности возврата кредита зачастую становится последним шагом человека, отчаявшегося вернуть кредит. Есть ли смысл писать банку письмо о невозможности возврата кредита?

Зачем писать письмо о невозможности возврата кредита?Жизнь меняется. К сожалению, не всегда в лучшую сторону. Еще каких-нибудь несколько месяцев назад возврат кредита казался возможным… А потом случилась катастрофа. На предприятии прошла волна сокращений, и человек остался без работы. Снижение уровня дохода вызывало прекращение выплат по кредиту.

Банк постоянно напоминает, что срок возврата кредита истек и грозится передать дело в суд. Человек с ужасом понимает: «я не могу вернуть кредит банку». Даже если я приложу все свои силы, я все равно не могу закрыть долги по кредиту в сложившихся условиях».

Что делать, если кредит нечем возвращать?Если у вас возникли проблемы с выплатами кредитов, ни в коем случае нельзя пускать дело на самотек. В большинстве случаев банки с пониманием относятся к ответственным должникам, которые хотят вернуть кредит, но не могут это сделать в силу сложившихся обстоятельств.

Если вы напишете банку письмо о невозможности вернуть кредит в установленные сроки, банк наверняка пойдет вам навстречу. Если вы перестанете отвечать на телефонные звонки и будете избегать встреч с представителями банка, ваше дело попросту передадут в суд или коллекторское агентство.

Я не могу вернуть кредит банку. Можно провести реструктуризацию долга?Если вы по какой-то причине не можете вернуть кредит, необходимо сообщить представителю банка о возникших трудностях и объяснить, по какой причине эти трудности возникли. Банк не больше вас заинтересован в судебных разбирательствах. Он просто хочет вернуть свои деньги. И наверняка согласится их вернуть на ваших условиях, проведя реструктуризацию долга.

Реструктуризация долга – пересмотр условий кредитного договора с изменением сроков и условий возврата кредита. Существует несколько способов реструктуризации долга.

Я не могу вернуть кредит. Возможно ли увеличение срока возврата кредита?Да, возможно. Для того, чтобы увеличить срок возврата кредита, необходимо попросить банк о пролонгации кредитного договора. Таким способом можно уменьшить ежемесячный платеж на 20-25%. Правда, возвращать кредит банку придется дольше, да и общая сумма переплаты по кредиту увеличится.

Что делать, если я не могу возвращать банку даже 75 или 80% от первоначальной суммы платежа?Тем, кто испытывает значительные финансовые трудности (например, в связи с потерей работы), банки предлагают другую схему реструктуризации кредита – отсрочку выплаты основной суммы кредита.

Банк и заемщик заключают соглашение о приостановлении выплаты кредита. При этом заемщик продолжает выплачивать проценты по кредиту, а выплата основной суммы переносится на определенный срок (на год или на несколько месяцев).

Заемщик получает возможность спокойно решить свои финансовые проблемы. А когда новая работа будет найдена, он спокойно, в плановом порядке, без суеты и нервотрепки вновь начнет погашать «тело» (основную сумму) кредита.

Достоинства этого способа реструктуризации долга очевидны. Особенно привлекательно приостановление выплаты кредита для тех, кто заключил кредитный договор на длительный срок. Итоговая переплата увеличивается за счет процентов, выплачиваемых во время приостановления кредита. Если срок приостановления невелик относительно всего срока выплаты кредита, общая сумма переплаты тоже увеличится незначительно.

Если в один, далеко не прекрасный момент вы поняли: «я не могу вернуть кредит банку!», не нужно отчаиваться. Выход есть из любого, даже на первый взгляд безвыходного положения. Чем раньше вы признаетесь себе в том, что возврат кредита в сложившихся условиях стал невозможен, тем раньше вы сможете решить возникшую проблему.

В жизни случаются такие ситуации, когда сложное финансовое положение делает невозможным платить за кредит. Это может произойти вследствие потери работы (незапланированное увольнение, сокращение), ухудшения состояния здоровья, сложностей с бизнесом, иных объективных обстоятельств.

Когда происходят такие трудности, многие отчаиваются и не знают что нужно делать. Однако, несмотря на неприятности, кредитные обязательства никто не отменит.

Когда происходят такие трудности, многие отчаиваются и не знают что нужно делать. Однако, несмотря на неприятности, кредитные обязательства никто не отменит.

Из этой ситуации есть выход – написать заявление о невозможности платить кредит. Это поможет избежать обращения банка в суд с исковым заявлением и начисление различных пеней и штрафов.

Правильно оформленное заявлениеДело в том, что данное заявление будет рассматриваться руководством банка, а в некоторых случаях его будут обсуждать с руководителями кредитных отделов и прислушиваться к их мнению. Поэтому при подготовке письма, необходимо соблюдать ряд правил, касающихся его содержания:

Для правильного заявления, недостаточно заполнить образец, который имеется к каждой кредитной организации и выполнить вышеуказанные условия.

Заявителю необходимо понимать то, на какой результат он хочет выйти. Поскольку предусмотрены различные варианты облегчения кредитного бремени, следует понимать смысл каждого.

Итак, вы можете попросить банк:

Таким образом, важно решить для себя какой способ подходит лучше. Платить кредит так или иначе придется, но важно выиграть время и получить более выгодные условия. При подобном ответственном подходе, суд вам не грозит.

Действие кредитора Для кредитной организации, выход заемщика не просрочку и увеличение суммы долга тоже невыгодно. Обращаться в суд, банк будет лишь в крайнем случае, когда все иные меры исчерпаны. К тому же гарантии, что суд быстро рассмотрит дело и примет сторону кредитной организации, нет.

Для кредитной организации, выход заемщика не просрочку и увеличение суммы долга тоже невыгодно. Обращаться в суд, банк будет лишь в крайнем случае, когда все иные меры исчерпаны. К тому же гарантии, что суд быстро рассмотрит дело и примет сторону кредитной организации, нет.

Поэтому банк с наибольшей вероятностью примет решение об удовлетворении заявления.

Однако, даже в случае отказа в удовлетворении заявления, заемщик вправе обжаловать его в суд. В любом случае даже если банк откажет и суд будет рассматривать иск против вас, то заявление и прочие действия по урегулированию ситуации, будут свидетельствовать в пользу заемщика.

При положительном рассмотрении заявления, кредитная организация составит с должником новый договор на новых условиях. С ним необходимо внимательно ознакомиться, убедиться в отсутствии подводных камней.

О принятии решения, заемщику должны сообщить об этом. Поскольку он написал письменное заявление, то и ответ он получит в виде письма.

Также необходимо помнить, что при подаче заявления о невозможности платить кредит, следует при себе иметь его второй экземпляр.

На нем банковским работникам, принявшим заявление, ставится отметка со штампом организации.

Приняв такие меры, удастся предотвратить «потерю» заявления. В противном случае невозможность платить по займу придется доказывать уже после обращения в суд.

ВыводыПроблемы с оплатой по займу могут и должны решаться. Воспользуйтесь образцом, которые имеются в каждом банке. Заполните его, подробно и конкретно описав свою ситуацию. Приложите подтверждающие документы.

Затем получите ответ. Не забывайте, что его можно обжаловать в суд. Сделав все правильно, удастся добиться желаемого результата и у банка не будет оснований для обращения в суд

Внимание! Информация для граждан!

Меры по восстановлению платежеспособности должника при банкротстве

Заявление о банкротстве может подать несколько человек

Сколько стоят услуги коллекторских агентств

Как не платить кредит банкам

Нередко возникают такие жизненные обстоятельства, когда нет невозможности осуществлять выплату банку по взятому ранее кредиту. Но не стоит отчаиваться, а особенно прекращать общение с кредитором, в таком случае наоборот, лучше попытаться договориться с банком на предмет принятия определенного решения по вопросу невозможности платить по кредиту, ведь кредитор все равно не забудет и не простит долг.

Первое, что нужно сделать для решения проблемы отсутствия возможности платить по кредиту — это грамотно составить заявление о невозможности выполнять оплату в соответствии с кредитным договором. Заявление пишется лично заемщиком и передается кредитору, обычно в роли последнего выступает банк.

Скачать образец заявления в банк о невозможности платить по кредиту предлагаем скачать по ссылке ниже.

Другие образцы в банк:

Так как заявление будут не только рассматривать, но и обсуждать на совете руководителей кредитных отделов банка, то его следует составлять в соответствии с такими правилами:

Важно: если кредитных договор несколько в разных учреждениях, то следует к каждому обратиться с подобным заявлением. При наличии нескольких договоров в одном банке – необходимо в одном заявлении перечислить все реквизиты.

Также следует удостовериться, что заявление о невозможности погашения кредита будет зарегистрировано и наделено соответствующим номером.

Действия банка после получения заявленияСледует четко понимать, что для кредитора крайне невыгодна просрочка и сбой в графике выплат кредита.

В суд банк может обратиться, в крайнем случае, и то не факт, что решение суда будет в пользу учреждения. Сначала банк все же попытается договориться с должником в добровольном порядке, попытаться найти пути решения возникшей неплатежеспособности клиента.

Грамотное и конкретизированное заявление в банк в большинстве случаев получит удовлетворительное решение. При отказе проситель всегда может обратиться в суд, для чего требуется письменная бумага об отказе учреждения в реструктуризации долга.

В случае положительного решения банк составит с вами новый договор, который перед подписанием важно детально изучить.

Примерный образец оформления заявления в банк о том, что нет возможности в настоящий момент погашать кредит, можно скачать ниже.

Заявление в банк о невозможности платить по кредиту образец — скачать .

Заявление в банк о реструктуризации долга по кредиту образец — скачать .

Большинство россиян сегодня оказались в ситуации, когда взятое кредитное бремя оказалось неподъемным. Если Вы читаете данное пособие, то, скорее всего, Вы в их числе. Помните невозможность оплачивать кредит если у Вас реально нет для этого возможностей – это не позор и не преступление.

Вот несколько простых правил, которых надо придерживаться, для того чтобы выжить и не потерять психическое и физическое здоровье. Что надо понимать?

1. Ваш мир изменился бесповоротно. Ныть и страдать само сожалением бессмысленно. Надо действовать.

2. Сразу избавьтесь от всех материальных ценностей на тебя оформленных, квартира, машина и пр. Ваше имущество - основная цель кредиторов. Это то за что они борются. Как только они поймут, что у Вас ничего нет, они резко потеряют к тебе интерес.

3. Ничего не бойтесь правда на твоей стороне, спокойно и уверенно сражайтесь за свою свободу. Вам надо выдержать всего три года (срок исковой давности). Потом можно вернуться к нормальной жизни.

4. Вести устные переговоры с банком бесполезно, только переписка, юридически грамотно составленная. Шансы что банк основательно испортит Вам жизнь невелики. Сразу идите в суд, банки затягивают судебные разбирательства, что бы накручивать счетчик.

5. Не бойтесь коллекторов, они ничего не могут Вам сделать, кроме как изводить по телефону.

6. Если кредитов несколько, платите копейки по некоторым, важен сам факт что Вы не отказываетесь и платите. Все платежки, документы и прочие бумаги храните бережно никому не давайте.

7. Поймите что это бумажная война в которой Вы спокойно можете выйти победителем. Не падайте духом и все у Вас получиться.

Теперь перейдем к более конкретным рекомендациям. Кризис коснулся всех – доходы упали, платить по кредиту возможности нет. Что делать?

1. Запросить в банке справку обо всех проведенных платежах по кредиту и остатке ссудной задолженности.

2. Письменно сообщить банку о невозможности платить всю сумму кредита. Здесь и далее понятия «сообщить» и «написать» означает следующее: письмо отдать в канцелярию (или экспедицию), получить на копии подпись и входящий номер, либо отправить по почте заказным письмом.

3. Продолжать платить символические суммы строго по графику. Это не позволит в дальнейшем назвать вас «злостным неплательщиком».

4. Четко сформулировать банку свои предложения. Ежемесячно направлять банку письмо с какими-нибудь предложениями по урегулированию проблемы с невозвратом кредита. Нужно формировать имидж добросовестного заемщика на случай, если придется судиться.

5. Ни в коем случае не избегать переговоров. Общаться с кредитным инспектором намного приятнее, чем со специалистом службы безопасности. Кстати, некоторым заемщикам удается договориться со службой безопасности банка о невозврате кредита.

6. Если против вас подан иск или сумма кредита больше 3 миллионов рублей – привлечь адвоката или антиколлектора.

7. Выработать несколько сценариев развития событий и план действий под каждый из них. На переговорах категорически нельзя импровизировать.

Что можно предложить банку, чтобы не платить кредит?

1. Забрать в качестве погашения кредита предмет залога или иное имущество. Торговаться по цене можно и нужно.

2. Временно приостановить погашение тела кредита и платить только проценты (реструктуризация). Почти все банки на это идут.

3. Свои услуги в качестве работника.

4. Аренду предмета залога или другого имущества.

Что нужно иметь в виду при переговорах?

1. Невозврат кредита– это не пятно на вашей совести, и не удар по репутации, а обычный экономический процесс. Поэтому надо не рыдать ночами, а сконцентрироваться на решении проблемы и вступать в переговоры.

2. Договориться всегда выгоднее для обеих сторон.

3. Банку не нужно ваше имущество – его придется использовать или продавать.

4. Проявлять эмоции бесполезно – вы общаетесь с клерками, которые выполняют свою работу. Слез и истерик они видели предостаточно, знают, что эмоции в бизнесе очень вредны.

5. Верить на слово нельзя никому – клерки не будут проявлять благородство или держать слово. Все договоренности должны быть зафиксированы на бумаге.

6. Время работает на вас – при наличии просроченной задолженности банк обязан зарезервировать такую же сумму, фактически изъять ее из бизнеса.

7. Судиться можно очень долго – суды завалены исками по взысканию долгов, умелый адвокат может затянуть процесс на пару лет.

8. Суды практически всегда становятся на сторону заемщика – взыскивают по минимуму.

9. Даже если дело дойдет до проигрыша в суде – жизнь не закончится. Если у вас есть, что взыскать – это взыщут. Если нет – банк спишет убытки и отстанет.

Кто такие антиколлекторы и как они могут помочь?

Во время кризиса, когда заемщики по разным причинам массово перестали выплачивать кредиты, услуги коллекторов стали весьма востребованными. И, как противовес «сборщикам долгов» на российском рынке труда появилась новая специальность – антиколлекторы, специалисты, которые знают, как не платить кредиты.

Антиколлекторы знают несколько способов легально уклониться от выплаты долгов и кредитов, или хотя бы очень сильно растянуть этот процесс. Они уверяют, что в судебном порядке кредитную задолженность можно оптимизировать до 50% и в большинстве случаев суд принимает их сторону.

Несмотря на все довольно активные угрозы, банковские организации не очень любят быстрые судебные разбирательства. И затягивают подачу иска, а в это время «тикает счетчик», на основной долг начисляются штрафы, пени, новые штрафы. В итоге, когда дело все же доходит до судебных разбирательств оказывается, что человек, оформлявший ссуду на 50 тысяч рублей, должен банку в 10 раз больше. Конечно, адекватный суд такие цифры вряд ли одобрит, а вот в досудебном порядке банкам порой удается изъять у незадачливых заемщиков эти ничем не подтвержденные суммы. Антиколлекторы утверждают, что бояться угроз, исходящих от банка или нанятых им коллекторов не стоит, нужно сразу идти в суд. И все дальнейшие вопросы, связанные с кредитом, решать в стенах судебной инстанции. Конечно, заручившись юридической поддержкой.

Впрочем, из вышесказанного совсем не следует, что воспользоваться услугами антиколлекторов сможет любой заемщик, который просто не хочет платить кредит. Эти специалисты в большинстве случаев свои услуги предоставляют только тем должникам, у кого действительно возникли затруднительные финансовые обстоятельства. И как утверждают сами специалисты, отличить таких должников от обычных мошенников просто. Злоумышленник сразу интересуется, как не платить кредит вообще, в то время как неплатежеспособному заемщику нужна щадящая длительная программа погашения кредитного долга или отсрочка по кредиту.

Своим клиентам актиколлекторы предоставляют широкий спектр услуг – письменный анализ кредитного договора банка, участие специалиста-антиколлектора в переговорах с коллекторским агентством или банком, устные консультации. Также антиколлекторы представляют интересы доверителя на судебном процессе и защищают их в исполнительном производстве. Конечно, не бесплатно. Цены зависят от предоставляемых услуг – это может быть тысяча рублей за консультацию в устном порядке или несколько десятков тысяч рублей, если клиент намерен начинать судебное разбирательство. В этом случае конкретная цена будет зависеть от размера долга – чем он больше, тем большие комиссионные вы заплатите антиколлектору. С теми заемщиками, сумма долга которых не превышает 20-30 тысяч рублей, этот специалист работать не станет, может только проконсультировать. Не стоит обращаться в антиколлекторское агентство и в том случае, если разница между желаниями заемщика и требованиями банка составляет сумму меньшую, чем гонорар агентства.

Тем заемщикам, у которых уже возникли проблемы с выплатами, антиколлекторы предоставляют несколько совершенно бесплатных советов. Например, не стоит распространяться перед сотрудниками коллекторских агентств о наличии у вас какого-либо имущества или о вашем нынешнем месте работы. Нет смысла объяснять «сборщикам долгов» почему вы не можете вернуть банку долг - им это безразлично. На сайтах некоторых антиколлекторских агентств даже можно найти подробные инструкции, куда девать имущество и прятать деньги если судебные приставы уже пришли к вам в дом.

В завершении этого раздела следует обратить внимание на способ на крайний случай –который надо запомнить и в случае крайней необходимости применить.

1. Вам нужно встать на учет в городской центр Занятости.

2. Вам нужно платить по кредиту хотя бы минимум 100 рублей в месяц.

3. Написать письмо в банк, что вы временно не можете выплачивать кредит.

Все, после этих действий вам не грозит никакая ответственность.

Тюменский городской портал.

Новости в Тюмени.

События, бизнес, светская жизнь в Тюмени.

Афиша, кино, театр в Тюмени.

Бесплатные объявления Тюмень.

Вакансии, работа в Тюмени.

Ищу работу, резюме Тюмень.

Тюменские форумы – Тюмень.

Юмор, анекдоты, афоризмы.

Отдых, клубы в Тюмени.

Кафе и рестораны в Тюмени.

Боулинг и бильярд в Тюмени.

Недвижимость, дома, квартиры Тюмень.

Авто объявления Тюмень.

Компании, фирмы, отзывы Тюмень.

Реклама в Тюмени.

Мультимедиа-студия «Два в кубе»

Создание сайтов Тюмень

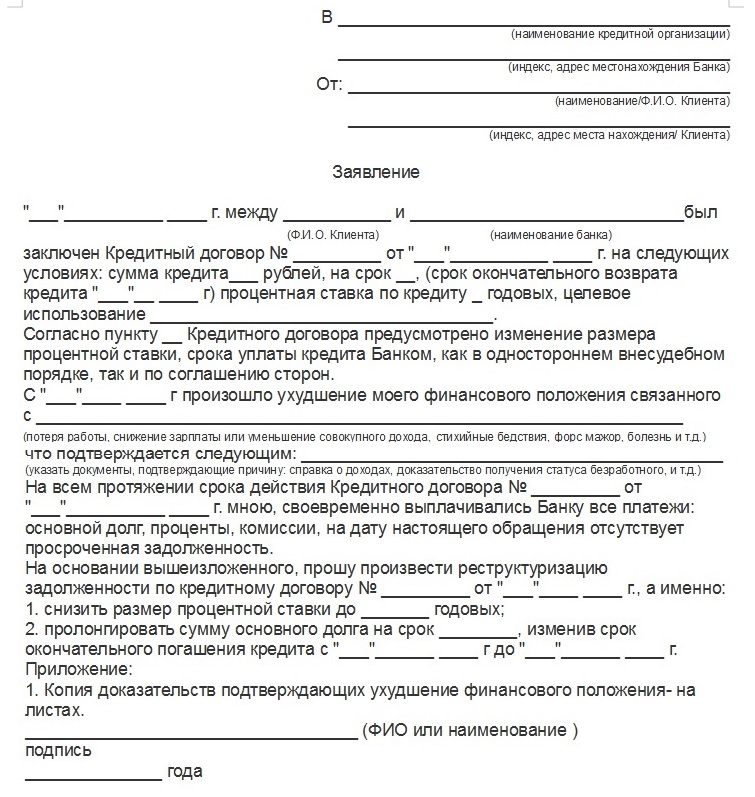

При неожиданных финансовых трудностях и невозможности вовремя оплатить кредит, ни в коем случае нельзя скрываться от банка, ведь это приведет только к усугублению ситуации. Стоит в кратчайшие сроки обратиться к кредитору с заявлением. Его образец и детальное описание процесса подачи мы рассмотрим в этой статье.

Как правильно подавать заявлениеПервым делом вам необходимо подготовить заявление в двух экземплярах. Бланк для заполнения вы можете скачать, нажав сюда. Первый экземпляр вы передаете в отделение банка, а на втором уполномоченный представитель кредитной организации ставит отметку о его принятии, дату получения и входящий номер корреспонденции. Это необходимо для документального подтверждения в процессе возможного судебного разбирательства о том, что вы уведомили банк о своих финансовых сложностях.

Само по себе заявление для банка будет мало что значить. Поэтому его необходимо подкреплять документом, подтверждающим материальные сложности. Ниже приведена таблица, в которой указаны финансовые проблемы и соответствующие им необходимые документы.

Причины и документы

Уменьшение заработной платы в связи с понижением в должности, урезанием надбавок и т.п.

Справка от работодателя об изменениях в оплате вашего труда или должности. Заверенная копия трудовой книжки.

Потеря места работы в связи с сокращением, увольнением по соглашению сторон, собственному желанию или статье. Смена работодателя.

Копия трудовой книжки.

Увеличение расходов на содержание семьи в связи с рождением ребенка или получения статуса опекуна над недееспособным родственником.

Свидетельство о рождении ребенка. Справка о получении инвалидности или недееспособности ближайшего родственника, а также документ, подтверждающий, что вы являетесь его опекуном.

Документ, подтверждающий получение вами инвалидности или признания вас недееспособным. Копия трудовой книжки.

Стоит отметить, что причины, которые внесены в таблицу, вы можете указывать в самом заявлении.

Уведомить банк можно одним из двух вариантов:

Непосредственно в отделении банка.

Отправкой по почте.

Если в первом случае все понятно – самостоятельно пришли в банк и отдали заявление, а на втором образце вам поставили отметку о его получении, то во втором есть одна тонкость.

Письмо с заявлением о невозможности платить по кредиту с копией документа, подтверждающего финансовые сложности, обязательно должно быть заказным и с уведомлением. Это даст возможность документально подтвердить факт получения вашего уведомления банком.

Зачем необходимо подавать заявлениеУведомление банка в письменной форме о том, что вы не можете своевременно оплатить кредит, дает вам два преимущества:

Вы ограждаете себя от возможного применения к вам статьи уголовного кодекса о мошенничестве.

Банк может разработать для вас алгоритм действий для решения сложностей с оплатой долга.

Подавая заявление о невозможности оплаты кредита в банк, вы уведомляете его о том, что хотите выплатить задолженность, но на данный момент у вас такой возможности нет по объективным причинам. То есть, вы не являетесь мошенником, который оформлял кредит с заведомым желанием его невозврата.

Если вы письменно уведомляете банк о финансовых сложностях, то он может предложить вам один из нескольких вариантов решения проблемы. Например, реструктуризация или кредитные каникулы. Ведь банк не заинтересован в накоплении у вас просроченной задолженности, из-за которой он несет существенные финансовые потери.

Заявление в банк в данной ситуации составляется в произвольной форме. Сотрудник офиса, когда принимает у вас заявление, присваивает ему номер и ставит на документе печать. Затем он должен поставить печать и на вашем экземпляре заявления и передать его вам.

Чтобы избежать потенциальных проблем при подаче заявления:

Если банковский сотрудник отказывается брать заявление, требуйте письменного отказа с объяснением причин. Как правило, после такого требования заявление принимают.

Имейте в виду, что просто разжалобить сотрудников банка не удастся, поэтому в заявлении указывайте конкретную проблему, благодаря которой вы лишились возможности платить по кредиту, как раньше. Кроме того, желательно предложить банкирам собственный вариант выхода из данной неприятной ситуации.

«Уважительными» причинами, по которым вам могут (теоретически) пойти навстречу, считаются:

Теперь поговорим о вариантах, которые можно предложить кредитной организации.

Если вы еще не попадали в просрочки по кредиту, но понимаете, что больше не сможете платить, и вам необходим перерыв, можно написать заявление в банк об оформлении вам кредитных каникул.

Прежде чем просить банкиров об этих каникулах, сверьтесь с перечнем выше, чтобы определить, подходит ли ваша ситуация под определение «уважительная». Если подходит, то в заявлении обозначьте срок, на который желали бы оформить кредитные каникулы. Обычно банки предоставляют «передышку» от платежей на срок от двух месяцев до года.

Итак, заявление вы оформляете в свободной форме, указывая следующее:

Если же причину, на основании которой вы желаете «отправить платежи на каникулы», уважительной не считаете даже вы сами, то каникулы вы можете «купить». Некоторые банки сейчас предоставляют подобную возможность. Цена подключения данной опции составляет 10% от размера ежемесячного платежа, но не меньше 1000 рублей. Период действия – два платежа, т.е. два месяца. Использовать такие кредитные каникулы можно много раз, но лишь единожды в год.

Если момент вы упустили, и банковское учреждение успело начислить штрафы или пени по кредиту, можно написать заявление на их отмену.

В заявлении укажите причину, из-за которой возникла просрочка, а также то, почему вы вовремя не сообщили финансовой организации о том, что задержите очередной платеж.

Если вы понимаете, что временные меры вас не спасут, и выплачивать кредит на прежних условиях долгое время вы не сможете, стоит подумать о реструктуризации ссуды.

В заявлении следует рассказать об обстоятельствах в жизни, приведших к тому, что вы в данный момент не можете платить в обычном режиме. Приложите к заявлению документы, которые подтверждают вашу неплатежеспособность: документ об увольнении или из ЦЗН, справку с работы о понижении зарплаты, справку из больницы и т.д.

Не забывайте, что банкиры не обязаны каким-то образом изменять условия договора на кредит, даже если у вас действительно случилось что-то экстраординарное. Но решать дело через суд невыгодно обеим сторонам, поэтому, если заемщик не прячется, а предпринимает попытки как-то разрешить проблему, банк обычно идет навстречу.

Образец заявления на отсрочку по кредиту скачать

Если наступает состояние неплатежеспособности по кредиту в силу каких-либо причин, не следует затягивать с обращением в банк о возможности реструктуризации долга. Обязательно нужно проинформировать банк о невозможности платить по кредиту — это будет гораздо лучше простого молчания и неоплаты.

Заявление в банк можно составить в простой письменной форме, содержание заявление определяется самим заемщиком, никаких типовых форм для данных целей не разработано.

Передавая заявление в банк, нужно получить письменное удостоверение того, что документ принят. Для этого можно подготовить два бланка заявления идентичного содержания, один сдать в банк, другой оставить себе с отметкой банковского сотрудника о принятии заявления. Если заявительный документ направляется в кредитное учреждение почтой, то следует использовать ценное почтовое отправление с уведомлением о вручении письма адресату. По факту доставки отправления банку отправителю будет выдано уведомление, которое и будет свидетельствовать о передаче заявления.

Если банк заявление принял, то оно дойдет до руководящего представителя и будет им рассмотрено. Данный факт вовсе не означает, что банк пойдет навстречу, перераспределит платежи по кредиту или простит заявителю долг. Однако следует предпринимать подобные шаги, так как они помогут по крайней мере проинформировать кредитора о невозможности платить по кредиту и причинах неплатежеспособного состояние заемщика.

Скачать образец заявления о невозможности платить по кредиту, а также образец заявления о реструктуризации долга можно в данной статье ниже.

Другие образцы заявлений в банк:

Заявление можно написать вручную, можно воспользоваться набором на компьютере или другом электронном носителе. Важно на написанном документе поставить личную подпись вручную. Причем данная подпись должна соответствовать самому заемщику или его уполномоченному представителю.

В тексте нужно обозначить, кому предназначено заявление (данные банковского учреждения, если известные конкретные данные о его руководителе, то их также указывают). Обязательно следует привести свои реквизиты, для физических лиц — это ФИО, паспортные реквизиты и адрес регистрации.

В текст следует привести исчерпывающую информацию, о каком именно кредите идет речь — указать реквизиты кредитного договора, сумму кредита, срок его предоставления, величину платежей и их периодичность.

Далее следует указать сведения о возникшей задолженности — размер, срок, за который она возникла (период неуплаты).

Следующей частью текст заявления является пояснение причин невозможности платить по кредиту. В данном пункте желательно указывать правдоподобные и значимые уважительные причины, которые можно подтвердить документально. Например, смерть кормильца семьи может быть веской причиной для реструктуризации долга.

Банк самостоятельно определять возможность отсрочки платежей, их уменьшение, изменение периодичности уплаты, величину процентной ставки, а также иные способы облегчить состояние заемщика и решить вопрос с невозможностью платить по кредиту.

В конце заявления можно написать о том, что платежеспособность заемщика обязательно восстановится, при этом продолжится исполнение обязательств по кредитному договору на исходных условиях.

Чтобы банк мог сообщить заявителю о своем решении, следует указать желаемый способ его получения, например, указать почтовый адрес, куда следует направить письменный ответ.

Заявление следует заверить своей подписью и указать дату написания.

Ниже представлены образцы заявлений в банк, которые помогут решить вопрос неплатежеспособности заемщика.

Заявление в банк о невозможности платить по кредиту образец — скачать .

Заявление в банк о реструктуризации долга по кредиту образец — скачать .

Что делать, если нечем платить кредит? Что будет, если не платить кредит? Кризис коснулся всех – доходы упали, платить по кредиту возможности нет. Что делать?

1. Обратиться к хорошему юристу для анализа кредитного договора. В последнее время стали очень востребованы услуги юристов со специализацией «антиколлектор». Получить первичную консультацию обязательно, для дальнейших переговоров вы должны знать все слабые места договора.

2. Запросить в банке справку обо всех проведенных платежах по кредиту и остатке ссудной задолженности.

3. Письменно сообщить банку о невозможности платить всю сумму кредита. Здесь и далее понятия «сообщить» и «написать» означает следующее: письмо отдать в канцелярию (или экспедицию), получить на копии подпись и входящий номер, либо отправить по почте заказным письмом.

4. Продолжать платить символические суммы строго по графику. Это не позволит в дальнейшем назвать вас «злостным неплательщиком».

5. Четко сформулировать банку свои предложения. Ежемесячно направлять банку письмо с какими-нибудь предложениями по урегулированию проблемы с невозвратом кредита. Нужно формировать имидж добросовестного заемщика на случай, если придется судиться.

6. Ни в коем случае не избегать переговоров. Общаться с кредитным инспектором намного приятнее, чем со специалистом службы безопасности. Кстати, некоторым заемщикам удается договориться со службой безопасности банка о невозврате кредита.

7. Если против вас подан иск или сумма кредита больше 1 миллиона рублей – привлечь адвоката или антиколлектора.

8. Выработать несколько сценариев развития событий и план действий под каждый из них. На переговорах категорически нельзя импровизировать.

Что можно предложить банку, чтобы не платить кредит?

1. Забрать в качестве погашения кредита предмет залога или иное имущество. Торговаться по цене можно и нужно.

2. Временно приостановить погашение тела кредита и платить только проценты (реструктуризация). Почти все банки на это идут.

3. Свои услуги в качестве работника.

4. Аренду предмета залога или другого имущества.

Поскольку проблемные кредиты стали общественной проблемой, банкам тоже приходится несладко. Как же работают банки по взысканию долгов?

1. Сначала кредитный инспектор пытается договориться или реализовать предмет залога.

2. Если не получилось, служба безопасности проверяет наличие у заемщика или поручителей иного имущества.

3. Долг может быть передан для взыскания коллектору (смотри далее). Долг может быть передан коллектору только, если в кредитном договоре об этом прямо сказано.

4. Следует обращение в суд. Если у заемщика есть какое-либо имущество, банк будет взыскивать его самостоятельно. Если имущества нет, иск будет подан для галочки. После выигрыша дела, долг будет списан.

5. Одновременно с подачей иска банк накладывает арест на имущество должника и поручителя. Имущество будет изъято после выигрыша дела и выставлено на продажу.

1. Неформальные методы (угрозы, порча имущества, произвол властей) используются очень редко.

2. Психологическое давление – звонки поздно вечером и рано утром (время в рамках закона), зловещие личности у дверей или машины (без криминала) и т. д.

3. Давление на окружающих – звонки друзьям, родителям, на работу.

Какие будут действия коллекторов, если должник не платит и не имеет имущества? Только давление. Коллекторы – это коммерческая структура, им невыгодно тратить много времени на человека, у которого ничего нет.

Как бороться с коллекторами? Просто не поддаваться давлению. Единственное, что они могут – это доставать звонками.

Что нужно иметь в виду при переговорах?

1. Невозврат кредита – это не пятно на вашей совести, и не удар по репутации, а обычный экономический процесс. Поэтому надо не рыдать ночами, а сконцентрироваться на решении проблемы и вступать в переговоры.

2. Договориться всегда выгоднее для обеих сторон.

3. Банку не нужно ваше имущество – его придется использовать или продавать.

4. Проявлять эмоции бесполезно – вы общаетесь с клерками, которые выполняют свою работу. Слез и истерик они видели предостаточно, знают, что эмоции в бизнесе очень вредны.

5. Верить на слово нельзя никому – клерки не будут проявлять благородство или держать слово. Все договоренности должны быть зафиксированы на бумаге.

6. Время работает на вас – при наличии просроченной задолженности банк обязан зарезервировать такую же сумму, фактически изъять ее из бизнеса.

7. Судиться можно очень долго – суды завалены исками по взысканию долгов, умелый адвокат может затянуть процесс на пару лет.

8. Суды практически всегда становятся на сторону заемщика – взыскивают по минимуму.

9. После вступления в силу решения суда уклонение от погашения кредита становится уголовно наказуемым. Это очень сильный козырь для банка.

10. Даже если дело дойдет до проигрыша в суде – жизнь не закончится. Если у вас есть, что взыскать – это взыщут. Если нет – банк спишет убытки и отстанет.

11. Консультация юриста никогда не будет лишней. Иногда небольшие деньги могут спасти от очень больших потерь. Да и банки ведут себя по-другому, если на вашей стороне ведет переговоры опытный антиколлектор.