Рейтинг: 5.0/5.0 (1850 проголосовавших)

Рейтинг: 5.0/5.0 (1850 проголосовавших)Категория: Бланки/Образцы

Скачать бланк декларации налогу на имущество за 2014-2015 год. Форма декларации по налогу на имущество организаций утверждена приказом фнс россии от 24.

Скачать бланки форм приказы. Налоговые декларации по налогу на имущество организаций по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

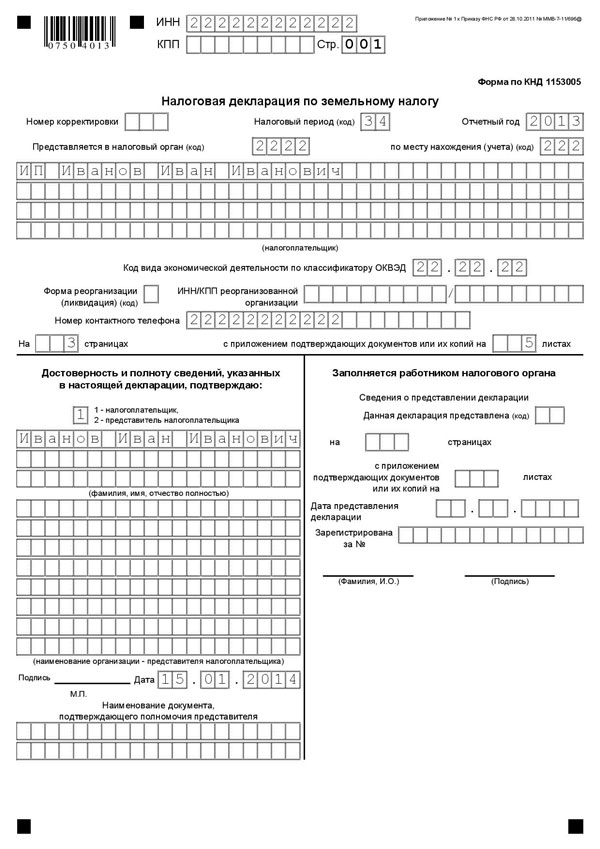

Портфель документы бухгалтерские бланки налоговая декларация по налогу на имущество организаций 2014 (форма кнд-1152026). На этой странице вы можете скачать налоговую декларацию по налогу на имущество организаций в удобном для вас формате.

Скачать бланк декларации по налогу на имущество (317. Скачать порядок заполнения налогового расчета по авансовому платежу по налогу на имущество организаций (27.

В категории: Бланки | Дата: 23.01.2016, 17:16 | Просмотров: 7847

Во втором определяется налоговая база и размер налога для организаций, работающих через представительства. В третьем исчисляется сумма налога на имущество на основе его кадастровой (инвентаризационной) стоимости. Бланк декларации 2015 года можно скачать н.

N ммв-7-11895 о утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их наполнения. Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. N ммв-7-11895 о утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их наполнения (зарегистрирован министерством юстиции русской федерации 12. N 1 форма налоговой декларации по налогу на имущество организаций выложить в редакции согласно приложению n 1 к истинному приказу в приложение n 2 формат представления налоговой декларации по налогу на имущество организаций в электронном виде согласно приложению n 2 к истинному приказу в приложение n 3 порядок наполнения налоговой декларации по налогу на имущество организаций согласно приложению n 3 к истинному приказу приложение n 4 форма налогового расчета по авансовому платежу по налогу на имущество организаций выложить в редакции согласно приложению n 4 к истинному приказу в приложение n 5 формат представления налогового расчета по авансовому платежу по налогу на имущество организаций в электронном виде согласно приложению n 5 к истинному приказу в приложение n 6 порядок наполнения налогового расчета по авансовому платежу по налогу на имущество организаций согласно приложению n 6 к истинному приказу. Бг-3-32169 о утверждении порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи (зарегистрирован министерством юстиции русской федерации г. Раздела 2 с отметкой 5 по строке код вида имущества - при отражении по строке с кодом 160 кода налоговой льготы 2010401 в строке с кодом 210 указывается налоговая ставка в размере 0 процентов - при отражении по строке с кодом 160 кода налоговой льготы 2010402 в строке с кодом 210 указывается налоговая ставка в размере, установленном законом калининградской области, уменьшенная на 50 процентов 11) по строке с кодом 220 отражается сумма налога за налоговый период, исчисленная как произведение значений строк с кодами 190 и 210, деленное на 100 12) по строке с кодом 230 отражается сумма авансовых платежей, исчисленных по окончании отчетных периодов (1-ый квартал, полугодие, 9 месяцев), по налоговым расчетам по авансовым платежам, представленных в течение налогового периода. Раздела 2 с отметкой 4 по строке код вида имущества в строке с кодом 230 проставляется 0. Начиная с представления налоговых расчетов за года, разделы 3 форм налоговой отчетности будут заполняться в случае, ежели на балансе русских и иностранных организаций имеются объекты недвижимого имущества, налоговая база в отношении которых определяется, как кадастровая стоимость в согласовании с федеральным законом от 02. Налогоплательщики должны по истечении каждого отчетного и налогового периода представлять налоговую декларацию в налоговые органы по собственному местонахождению, по местонахождению каждого собственного обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога), по месту нахождения имущества, входящего в состав единой системы газоснабжения, ежели другое не предвидено реальным пт, налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу (согласно в отношении имущества, имеющего местонахождение в территориальном море русской федерации, на континентальном шельфе русской федерации, в исключительной экономической зоне русской федерации и (либо) за пределами местности русской федерации (для русских организаций), налоговые расчеты по авансовым платежам по налогу и налоговая декларация по налогу представляются в налоговый орган по местонахождению русской организации (месту постановки на учет в налоговых органах неизменного консульства иностранной организации).

Не нашли бланк? Search form. Декларация по налогу на имущество организаций от 05.

Скачать бланк налоговый расчет по авансовому платежу по налогу на имущество организаций. Данный образец бланка применяется с 01.

Налоговая декларация по налогу на имущество организаций 2015, 2014 год бланк и порядок заполнения скачать бесплатно 14. Форма налоговой декларации по налогу на имущество организаций (форма по кнд 1152026). Скачать бесплатно бланк декларации по налогу на имущество за 2013г. Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их. Новости и аналитика документы бланки, формы, образцы документов формы и образцы бланков по налогу на имущество организаций. Налоговый расчет по авансовому платежу по налогу на имущество организаций (кнд 1152028).

Похожие посты Комментарии

11.08.2016, 15:10 pgkj

Re: Заполнение декларации по налогу на имущество скачать бланкДекларации по итогам налогового периода представляются налогоплательщиками не позже 30 марта года, последующего за истекшим налоговым периодом (пункт 3 статьи 386 кодекса).

09.03.2016, 08:02 zpik

Декларации по итогам налогового периода представляются налогоплательщиками не позже 30 марта года, последующего за истекшим налоговым периодом (пункт 3 статьи 386 кодекса).

04.05.2016, 11:24 aspz

Также надлежащие разделы налоговой отчетности по новеньким формам будут заполняться раздельно по коду вида имущества жд пути общего использования, магистральные трубопроводы, полосы энергопередачи, а также сооружения, являющиеся неотъемлемой технологической частью указанных объектов при представлении налоговой декларации по налогу за 2013 год.

16.09.2016, 06:38 ikag

Re: Декларация по налогу на имущество организаций за 3 кварталБг-3-32169 о утверждении порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи (зарегистрирован министерством юстиции русской федерации г.

Разделах 2 с отметкой 2 по строке код вида имущества по строке с кодом 180 указывается толика балансовой стоимости объекта недвижимого имущества на местности соответственного субъекта русской федерации (в виде правильной простой дроби) 8) по строке с кодом 190 указывается налоговая база, исчисленная последующим образом - при заполнении раздела 2 с отметкой 2 по строке код вида имущества - как произведение различия значений строк с кодами 150 и 170 на значение строчки с кодом 180 - при заполнении раздела 2 с иными отметками по строке код вида имущества - как разница значений строк с кодами 150 и 170 данного раздела 9) по строке с кодом 200, заполняемой лишь в случае установления законом субъекта русской федерации для данной категории налогоплательщиков по данному имуществу льготы в виде снижения ставки, указывается составной показатель в первой части показателя указывается код налоговой льготы 2012400, а во 2-ой части показателя поочередно указываются номер, пункт и подпункт статьи закона субъекта русской федерации, в согласовании с которым предоставляется соответственная льгота. Приложением 6 к истинному порядку (порядок дизайна в полном тексте аннотации). Внести конфигурации в приложения, утвержденные приказом федеральной налоговой службы от 24. Декларации по итогам налогового периода представляются налогоплательщиками не позже 30 марта года, последующего за истекшим налоговым периодом (пункт 3 статьи 386 кодекса).

Получить 200 видеоуроков по 1С бесплатно:

Рассмотрим основные нововведения в 2016 году, касающиеся заполнения новой формы декларации по налогу на имущество в 2016 году.

Как заполнить декларацию по налогу на имущество в 2016 годуИз письма ФНС России от 27.10.2015 № БС-4-11/18786, имеются контрольные соотношения по налоговому расчету налога на имущество. Из данного письма следует, что как декларация, так и расчет по авансовым платежам не идут в сравнение с данными по бухгалтерскому учету.

В 2016 году появилась новая редакция ст.379 НК РФ, которая уточнила:

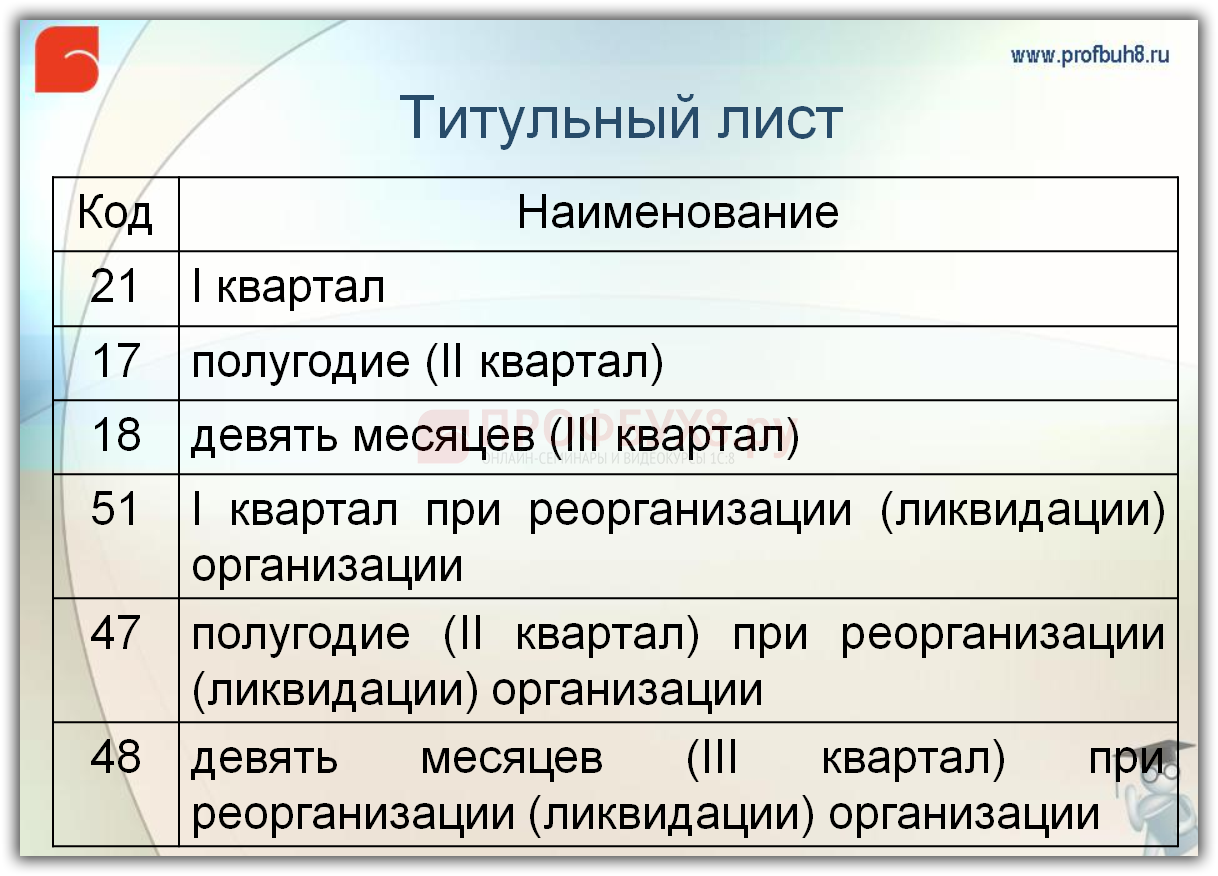

Согласно нововведениям с 2016 года, на титульном листе расчета необходимо показывать новые коды по отчетным периодам. Допущенная ошибка с неправильным кодом не даст сдать декларацию. Из Приложения № 1 к Письму ФНС от 25 марта 2016 г. № БС-4-11/5197 установлены следующие коды для титульного листа декларации:

Во втором разделе отражаются данные по объектам, облагаемым по среднегодовой стоимости.

Статья 130 ГК РФ объясняет, что к недвижимому имуществу относятся объекты, которые неразрывно связаны с землей, но при этом объекты должны иметь самостоятельный функционал. Имеются разъяснения о понятии движимого и недвижимого объектов:

Согласно п. 25 ст.381 НК РФ, по движимому имуществу есть льготы. Статья 381 НК определяет, что если получено движимое имущество на баланс с 2013 года не по взаимозависимой сделке, не в ходе реорганизации, то налог не платится, так как имущество является льготным.

Порядок заполнения строки 130 в Разделе 2 – код налоговой льготыФедеральные льготы для налога на имущество установлены ст. 381 НК РФ. Дополнительные льготы устанавливаются региональными законами о налоге на имущество организаций.

Коды льгот приведены в Приложении № 6 к Приказу ФНС России от 24.11.2011 № ММВ-7-11/895 (ред. от 05.11.2013) и отражаются во втором разделе расчета по налогу на имущество по строке 130.

Любые льготные объекты, попадающие в разряд не облагаемых объектов 1,2 группы или объекты от третьей амортизационной группы, которые попали под льготу, потому что встали на баланс с 2013 года, требуют отражения кода льготы в строке 130 Раздела 2 налогового расчета по имуществу.

Те объекты, которые встали на баланс с 2013 года и относятся к третьей амортизационной группе и выше, с 2015 года не освобождены от налога, а являются льготными. Эти объекты должны отражаться в Разделе 2 декларации в расчете по авансовым платежам, даже при отсутствии уплаты налога.

Согласно Письму ФНС России от 17.12.2014 № БС-4-11/26159, с 2015 года, налогоплательщик, заявляющий право на льготу по п. 25 ст. 381 НК РФ по строчке 130 декларации должен указать код налоговой льготы 2010257 по налогу на имуществу. Однако, при указании данного кода льготы в декларации, ФНС требует подтверждения кода льготы при каждой отчетности.

Заполнение Раздела 3 налогового расчета по имуществу в 2016 годуРаздел 3 посвящен объектам, которые облагаются по кадастровой стоимости, и зависит от региональных особенностей и от количества имущества.

Вне зависимости от налогообложения организации, может возникнуть необходимость уплаты налога на имущество с ряда видов объектов согласно п. 2 ст. 375, ст. 378.2, ст. 380 НК РФ, Письму Минфина России от 30.07.2015 № 03-05-05-01/44047, Письму ФНС России от 21.01.2016 № БС-4-11/697. Это касается и коммерческой недвижимости, и жилых домов, и помещений. Каждому такому объекту будет посвящен отдельный Раздел 3.

При заполнении Раздела 3 налогового расчета по имуществу необходимо изучить региональный закон о налоге на имущество и определить облагается ли налогом имущество налогоплательщика по кадастровой стоимости. Если имущество упоминается в региональном законе о налоге на имущество, тогда необходимо изучить региональный перечень объектов, облагаемых по кадастровой стоимости. Если имущество организации входит в региональный перечень, где указаны кадастровые номера и адреса объектов, подлежащих налогообложению, значит, с этого имущества необходимо уплатить налог.

Следует учесть, что согласно определению ВС РФ от 07.09.2015 № 306-КГ15-13406, когда основное средство разукрупнено на объекты небольшой стоимости, которые конструктивно связаны, составляют единый технологический процесс и не выполняют свои функции отдельно, то ОС должно амортизироваться целиком.

Порядок заполнения строчки 020 в Разделе 3 расчета по налогу на имуществоВ третьем разделе по строке 020 указывается кадастровая стоимость на 1 января налогового периода, при этом налоговый период – год. Однако, согласно изменениям ст. 379 НК РФ, с 2016года отчетный период в отношении объектов, облагаемых по кадастровой стоимости – 1 квартал, 2 квартал, 3 квартал, а не нарастающим итогом с начала года. Следует учесть, что в кадастре зачастую информация о кадастровой стоимости меняется, причем может поменяться задним числом. Поэтому,

при каждой отчетности, при заполнении строки 020 Раздела 3 следует проверить кадастровую стоимость имущества на сайте Росреестра https://rosreestr.ru .

Заполнение строки 080 Раздела 3 декларации по налогу на имущество – коэффициент «К» в 2016 годуЕсли имущество организации, подлежащее налогообложению, принадлежит налогоплательщику не весь налоговый период, а например, 1-2 месяца, то налог уплачивается за данные месяцы. Однако, согласно изменениям п. 5 ст. 382 НК РФ поменялись правила по определению срока владения объектом в полных месяцах. С 2016 года налогоплательщик только один – тот, кто большую часть месяца владеет объектом.

Например, если продается объект, подлежащий налогообложению по кадастровой стоимости, и новый собственник оформил на него права 14 –го числа месяца, тогда покупатель уплатит налог за этот объект за этот месяц. В подсчет коэффициента «К» этот месяц у продавца не входит. Если права зарегистрированы с 16-го числа, тогда продавец платит налог, так как считается что продавец владеет имуществом полный месяц. Двойного налогообложения нет.

Более подробно обзор основных нововведений в 2016 году для правильного составления отчетности за 2 квартал 2016 года рассмотрен на семинаре «Сдаем отчетность за I квартал 2016 г — без головной боли и ошибок в 1С:8»

Вам будет интересно:

Из этой статьи вы узнаете:

Сразу скажем, что не совсем корректно по отношению ко 2 кварталу говорить о декларации по налогу на имущество. Дело в том, что декларацию по данному налогу организации подают лишь по итогам года. А в течение года сдаются промежуточные расчеты. Форма так и называется – Налоговый расчет по авансовому платежу по налогу на имущество организаций.

Бланк расчета и порядок его заполнения утвержден приказом ФНС России от 24.11.2011 № ММВ-7-11/895 (в редакции от 05.11.2013). Заметьте: этим же приказом утверждена и форма декларации по налогу.

За 2 квартал 2016 года расчет подается не позднее 1 августа 2016 года. Поскольку 30 июля – крайний срок отчета за 2 квартал – в 2016 году выпадает на выходной (суббота).

Скачать бланк расчета можете по ссылке ниже.

Сдавать на УСН расчеты, как и декларацию по итогам года, должны лишь те «упрощенцы», которые платят налог на имущество с недвижимости, которая включена в кадастровые списки регионов .

Расчет авансовых платежей по недвижимости, налоговой базой которой является кадастровая стоимость, приводится в разделе 3 расчета.

По каждому объекту недвижимости заполняется отдельный лист раздела 3. Например, если в одном и том же здании у компании несколько помещений, налоговой базой для которых является кадастровая стоимость, заполнять раздел 3 следует отдельно по каждому из этих помещений (письмо ФНС России от 16.10.2014 № БС-4-11/21488).

Бланки всех отчетных форм и примеры их заполнения смотрите в электронном журнале «Упрощенка». На нашем сайте вы можете оформить подписку на издание на хороших условиях. Можете скачать счет . оплатить подписку по карте на нашем сайте . Телефон отдела подписки 8-800-555-66-00 .

Подборка статей на тему "Налог на имущество":Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Что же такое имущество? Рассмотрим этот вопрос. Согласно экономическому словарю, это не только вещи, но и материальные ценности, которыми владеют юридические и физические лица. Оно бывает движимое и недвижимое.

Что же такое имущество? Рассмотрим этот вопрос. Согласно экономическому словарю, это не только вещи, но и материальные ценности, которыми владеют юридические и физические лица. Оно бывает движимое и недвижимое.

Как различать эти два вида между собой? Чтобы в этом разобраться, необходимо заглянуть в Гражданский кодекс РФ.

Недвижимое имущество, в народе это понятие заменяют одним словом «недвижимость», представляет собой землю, все, что построено на ней. Кроме земельных участков и сооружений на них, сюда также относят:

В свою очередь недвижимость бывает делимая и неделимая. Делимую, естественно, можно разделить на части или доли, которые также сами по себе представляют целые недвижимые вещи. Неделимая недвижимость имеет существенные части, например, инвентарь, оборудование, нематериальные активы.

С недвижимыми вещами тесно связаны движимые. К ним относятся те вещи, которые не являются недвижимостью, в том числе деньги и ценные бумаги.

Особенности движимого имущества:

Зачем нужен такой раздел имущества на движимое и недвижимое? Чтобы облегчить некоторые судовые моменты. Если вы знаете, к какому типу относится ваше имущество, то вам легче будет заключить сделку покупки-продажи или выиграть судебный процесс при разводе. Эти знания нужны также служащим-юристам: часто в своей практике им приходиться сталкиваться со спорными вопросами и от определения типа имущества будет зависеть исход дела.

В законодательной сфере операции с недвижимостью произвести намного тяжелее, а в определенных случаях даже невозможно. Почему? Такое имущество требует документального подтверждения (планы, схемы, техпаспорт и т. д.). К тому же государство очень внимательно рассматривает все, что связано с недвижимостью, так как именно она очень тесно соприкасается с государственным имуществом.

Налог имущество организацийНалог на имущество относится к региональным. Его ставка не должна превышать 2,2 процента, хотя допускается дифференцирование, которое зависит от категорий налогоплательщиков и объекта налогообложения (имущества).

Налоговой базой является среднегодовая стоимость объекта налогообложения и начисляется согласно данным бухучета организации. Длительность налогового периода – один год, по итогам которого (до 30 марта) предоставляется налоговая декларация.

Чтобы исчислить налог на имущество, следует учитывать то, которое находится на балансе организации:

Не облагаются налогом такие льготные категории объектов:

С полным перечнем этих категорий можно ознакомиться в ст. 381 НК РФ.

Также определен статус льготных категорий и для организаций, которые освобождаются от уплаты налога на имущество. Это такие организации:

Прежде чем говорить об изменениях 2016 года, нужно вспомнить некоторые нюансы, которые работают с 2013 года. Существуют так называемые «амортизационные группы» – те основные средства организации, которые она приняла на учет, не облагающиеся налогом. Вот эти группы:

1 группа – полезное использование имущества от 1 до 2 лет;

2 группа – полезное использование объектов от 2 до 3 лет;

3 группа – транспортные средства от 3 до 5 лет.

Необходимо также помнить, что сюда включено имущество, которое было поставлено на учет после 1 января 2013 года, включающее и то, что было получено после реорганизации или взятое в лизинг.

Налогом не облагается движимое имущество 1 и 2 амортизационных групп.

Организации, которые не платят налог на имущество в 2016 году:

Стоит обратить внимание: факт приобретения организацией активов у своего акционера, который владеет более чем 25% акций, дает повод для уплаты налогов.

Ставки налога на имущество в 2015-2016 годуФедеральным центром установлен предел савки 2,2%, который превышать нельзя. В зависимости от категории организации и характеристик имущественного объекта, который должен облагаться налогом, возможна дифференциация ставок до указанного предела в 2,2%. Этот список утверждает Правительство Российской Федерации. Например, для таких имущественных объектов, как железнодорожные пути, трубопроводы, линии электропередач и других, пределом является 1,0% в 2016 году, 1,3% – в 2016 году.

Кроме этого, в связи с вводом кадастровой оценки дифференцированные пределы стали устанавливать для ставок налога на недвижимые объекты, но для каждого региона они разные:

Сервис находится на сайте налог.ру и дает возможность любому налогоплательщику оформит платежные документы, а также произвести оплату в онлайн-режиме с помощью одного из банков, которые являются партнерами Федеральной налоговой службы.

Tester – это программа для проверки файлов: соответствуют ли они форматам, которые необходимо предоставлять в электронном виде (налоговые декларации, бухгалтерскую отчетность). Версия 2.76 актуальна на 19 июня 2015 года. Пакет включает в себя: аннотацию с подробной инструкцией по установке и инсталляционный комплект.

Власти РФ в последнее время начали активно менять законодательную базу страны, приспосабливая ее к новым политическим и экономическим реалиям. В том числе была затронута налоговая база федерации и налог на имущество организаций, в частности. Вследствие чего возникает несколько закономерных вопросов.

Какие объекты облагаются налогом?Согласно Налоговому кодексу РФ юридические структуры должны выплачивать налог на имущество:

Также под налоговое обложение подпадает имущество, которое включено в состав основных средств организации. Иными словами, материальные инвестиции в активы, которые планируются сдавать в аренду также облагаться налогом.

Если быть точнее, то с 2016 года налогом облагается такая недвижимость:

Также налогом облагается движимое имущество организаций перечень, которого составить очень просто – это все то, что не является недвижимым имуществом. Проще говоря, это ценные бумаги, денежные активы, транспорт, мебель и т.п.

Есть ли имущество, по которому можно не выплавить имущественный налог для организаций в 2016 году?

Согласно новым изменениям налогового законодательства РФ начиная с 2016 года юр. лица могут не платить налог если имущество относится до таких категорий:

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

В тему: Скачать дефектная ведомость на ремонт автомобиля образец 2016

Какой размер выплат в 2016 году?С 2016 года налог на имущество для организаций перестает быть фиксированным. Его размеры рассчитываются исходя из специальных ставок, которые разнятся в зависимости от категории облагаемого налогом объекта и места «прописки» объекта.

Относительно «прописки», имеется ввиду, что местные муниципалитеты имеют право самостоятельно определять размеры ставок по некоторым категориям объектов. Но в приделах федеральных норм (на ноябрь предел составляет 2,2%).

При этом налоговая база начиная с 2016 года определяется:

Иными словами, для недвижимого и движимого имущества используют разные методы расчета выплат. Так для недвижимости важно место нахождения объекта; а для движимого – как в балансе прописан объект, если ли в данной организации подразделения, прописанные в других регионах и к какому структурному подразделению относиться данный объект.

По любым вопросам обращайтесь к нашим юристам через данную форму!

С 1 января 2016 года поменялись налоговые периоды по налогу на имущество. Разберемся, когда сдается декларация по налогу на имущество за 2 квартал 2016 года. И как указать код налогового периода, когда вы заполняете расчет по налогу на имущество за 2 квартал 2016

Из этой статьи вы узнаете:

Как отмечено выше, декларацию по имуществу сдается только по итогам года. А за 2 квартал 2016 года нужно сдать расчет по налогу на имущество.

Сперва проверьте, установлена ли в вашем регионе обязанность сдавать квартальный расчет. Если нет, то отчитываться по итогам отчетных периодов не нужно (п. 3 ст. 379, п. 2 ст. 383, п. 2 ст. 386 НК РФ).

Как заполнить декларацию по налогу на имущество за 2 квартал 2016 годаВместо декларации за квартал сдают расчет по форме, утв. приказом ФНС России от 24.11.11 № ММВ-7-11/895.

Подробная инструкцию по заполнению расчета по налогу на имущество за 2 квартал есть здесь>>>

Сроки сдачи декларации (расчета) по налогу на имущество в 2016 годуДекларации сдается только раз в год по итогам предыдущего года. А по итогам каждого отчетного налогового периода сдается расчет авансовых платежей по налогу на имущество.

С 1 января 2016 года отчетные периоды зависят от того, как компания считает налог (п. 2 ст. 379 НК РФ):

Новые коды отчетных периодов по налогу на имущество:

КодОбратите внимание. доходные вложения в материальные ценности относятся к категории основных средств. Поэтому объекты, учтенные счете 03, являются объектом налогообложения по налогу на имущество организаций. Это объекты, приобретенные для сдачи в аренду и лизинг.

Движимое и недвижимое имуществоК недвижимому имуществу относятся (ст. 130 ГК РФ):

Под движимым имуществом подразумеваются вещи, не относящиеся к недвижимости В том числе – это деньги и ценные бумаги

Для признания движимого и недвижимого имущества объектом налогообложения налогом на имущество организаций должны соблюдаться два условия:

Момент принятия к бухгалтерскому учету объектов недвижимости не зависит от факта передачи документов на государственную регистрацию права собственности (письмо Минфина России от 08.06.2012 № 03-05-05-01/31). Принять объекты к учету нужно, на дату подписания документов о передаче недвижимости компании (например, акт приема-передачи, разрешение на ввод, акт ввода в эксплуатацию и др). При условии, что объект готов к использованию в хозяйственной деятельности организации.

Списание имущества, подлежащего госрегистрации. По аналогии с принятием к учету, списывать такие объекты с бухгалтерского учета нужно в момент фактического выбытия. Это не зависит от факта государственной регистрации.

Объекты, не облагаемые налогом на имущество организацийНе относятся к объектам налогообложения следующие объекты основных средств (п. 4 ст. 374 НК РФ):

Налоговая база по налогу на имущество организаций определяется (ст. 375 НК РФ):

Налоговая база по налогу на имущество организаций определяется отдельно в отношении имущества, расположенного по месту нахождения:

Таким образом, налоговая база по недвижимому имуществу определяется по месту его фактического нахождения.

Порядок включения в налоговую базу движимого имущества зависит от предусмотренного учетной политикой компании порядка отражения его стоимости на балансе.

Признаваемое объектами основных средств движимое имущество обособленных подразделений без отдельного баланса включается в налоговую базу по месту нахождения организации. Либо по месту нахождения обособленных подразделений, имеющих отдельный баланс, если указанное имущество учитывается на их балансе.

Обратите внимание. с 1 января 2015 года в статью 374 НК РФ внесены изменения. Движимое имущество, включенное в первую или во вторую амортизационную группу, налогом на имущество не облагается. Поэтому стоимость такого имущества (если оно входило в налогооблагаемую базу) необходимо вычесть из расчета остаточной стоимости имущества.

Налог на имущество с кадастровой стоимостиС 1 января 2014 года региональные власти получили право взимать налог на имущество с его кадастровой (по состоянию на начало года). Такой порядок действует в отношении следующей недвижимости:

Эти особенности определения налоговой базы могут применяться только в тех субъектах РФ, где приняты соответствующие законы. И установлен механизм расчета налога на имущество по его кадастровой стоимости (ст. 378.2 НК РФ).

Налог на имущество на УСН и ЕНВДС 1 января 2015 года организации на УСН, имеющие на балансе недвижимость, по которой налоговая база определяется как кадастровая стоимость, уплачивают налог с этих активов на общих основаниях (п. 2 ст. 346.11 НК РФ). На УСН доходы минус расходы сумма налога на имущество включается в состав расходов (подп. 22 п. 1 ст. 346.16 и п. 2 ст. 346.17 НК РФ).

Организации на ЕНВД также уплачивают налог на имущество в отношении объектов, по которым налоговая база определяется как кадастровая стоимость (п. 4 ст. 346.26 НК РФ). При этом сумма уплаченного налога на имущество на расчет налоговой базы по ЕНВД никак не влияет.

Отметим, что изменения, касающиеся ЕНВД, вступили в силу с 1 июля 2014 года (Федеральный закон от 02.04.14 № 52-ФЗ).

Минфин России в письме от 02.06.14 № 03-05-05-01/26195 указал, что налогоплательщик исчисляет авансовый платеж по налогу на имущество за 9 месяцев 2014 года и сумму налога по итогам 2014 года.

Налог на имущество база по которому определяется как кадастровая стоимость придется платить даже индивидуальным предпринимателям В том числе и на патенте (п. 3 ст. 346.11, п. 4 ст. 346.26 и подп. 2 п. 10 ст.346.43 НК РФ). При этом ставка налога на имущество для ИП выше, чем для организаций (п. 1.1 ст. 380 НК РФ). И может составлять до 2% (подп. 2 п. 2 ст. 406 НК РФ). Соответственно теперь выгоднее чтобы собственником недвижимости было юрлицо.

База по налогу на имущество по кадастровой стоимостиДля расчета налоговой базы исходя из кадастровой стоимости налоговой базой будет кадастровая стоимость объекта по состоянию на 1 января (п. 2 ст. 375 НК РФ). Если кадастровая стоимость помещения не определена. При этом известна кадастровая стоимость здания, в котором оно находится, стоимость этого помещения определяется по формуле (п. 6 ст. 378.2 НК РФ):

кадастровая стоимость здания, в котором находится помещение, на 1 января текущего года

Если в течение налогового периода право собственности на объект возникло или прекратилось, сумма налога рассчитывается с учетом количества полных месяцев, в течение которых объект находился в собственности (письма ФНС России от 19.06.2014 № БС-4-11/11793 и от 19.05.2014 № БС-4-11/9523@). Месяц регистрации или прекращения права собственности принимается за полный (письмо ФНС России от 01.06.2012 №

Налог на имущество по среднегодовой стоимостиПри определении налоговой базы по среднегодовой стоимости имущества основные средства включаются в расчет по их остаточной стоимости.

Остаточная стоимость – это разница между первоначальной (восстановительной) стоимостью и суммой начисленной амортизации.

Если же для объектов основных средств начисление амортизации не предусмотрено, их стоимость определяется как разница между первоначальной стоимостью и величиной износа. Износ исчисляется по установленным нормам амортизационных отчислений в конце каждого отчетного (налогового) периода.

Амортизация основных средствНачисление амортизации производится исходя из срока полезного использования и способа начисления амортизации (ПБУ 6/01). Срок полезного использования определяется при постановке объекта на учет. Способ начисления амортизации должен быть закреплен в учетной политике организации.

Чтобы определить срок полезного использования основных средств можно руководствоваться постановлением Совмина СССР от 22.10.90 № 1072, которое в настоящее время не отменено.

Для определения срока полезного использования по объектам основных средств, принятых к бухгалтерскому учету начиная с 1 января 2002 года, можно применять постановление Правительства РФ от 01.01.2002 № 1.

Как определить налоговую базуНалоговая база определяется налогоплательщиками самостоятельно в следующем порядке:

Средняя стоимость имущества за отчетный период:

Средняя стоимость имущества за отчетный период

Остаточную стоимость имущества определяйте по данным бухучета.

Налог рассчитывается по ставкам, которые устанавливаются законами субъектов РФ. Они не могут превышать максимальную ставку, предусмотренную в Налоговом кодексе, — 2,2%.

При этом регионы могут устанавливать дифференцированные налоговые ставки в зависимости от категорий налогоплательщиков (ст. 380 НК РФ). Дифференцированные налоговые ставки могут устанавливаться, например, в отношении отдельных видов движимого и недвижимого имущества.

Порядок представления расчетаРасчет по авансовому платежу за отчетный период (I квартал, полугодие и 9 месяцев) организации представляют не позднее 30 календарных дней с даты окончания отчетного периода (п. 2 ст. 386 НК РФ). Форма утверждена приказом ФНС России от 24.11.2011 № ММВ-7-11/895. Бланк скачать.

Расчет представляется ИФНС:

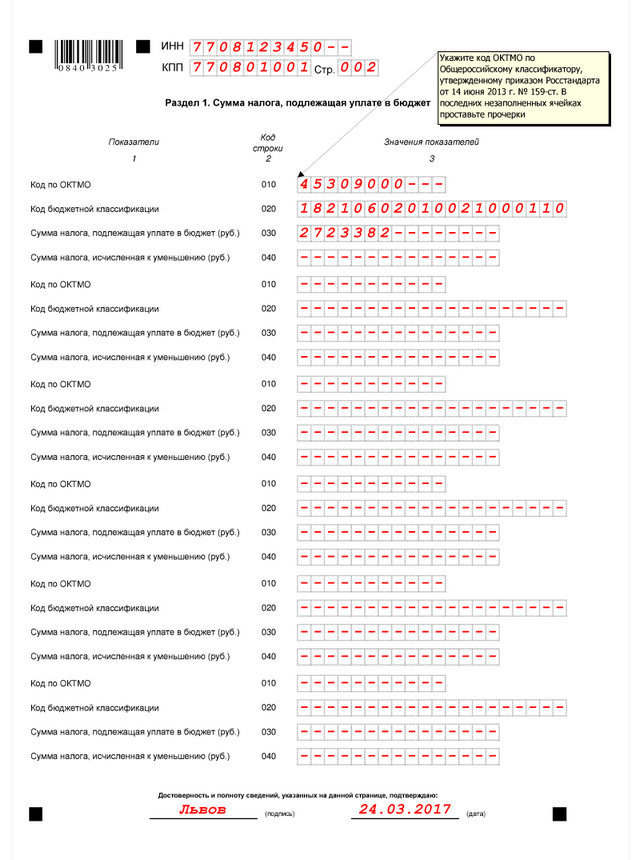

По общему правилу по каждому месту уплаты налога подается отдельный расчет. В налоговую, курирующую территории нескольких муниципальных образований с разными кодами ОКТМО, представляется один расчет. В нем нужно заполнить разделы, в которых указываются суммы налога, подлежащие уплате по соответствующему коду ОКТМО в бюджет муниципальных образований.

Региональным законодательством может быть предусмотрено, что налог на имущество зачисляется в бюджет субъекта РФ без направления части суммы налога в бюджеты муниципальных образований. В этом случае организация может по согласованию с ИФНС по данному субъекту РФ представить единый расчет по всему имуществу на территории данного субъекта РФ. Тогда при заполнении расчета указывается код ОКТМО, соответствующий территории муниципального образования, подведомственной инспекции по месту представления расчета.

Декларация по налогу на имуществоВсе организации, которые платят налог на имущество, должны сдавать и декларацию по этому налогу. Представлять декларацию нужно по итогам налогового периода – календарного года (ст. 23 и п. 1 ст.386 НК РФ).

Форма декларации по налогу на имущество (электронный формат) и порядок ее заполнения утверждены приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Бланк декларации по налогу на имущество

Декларацию по налогу на имущество представляйте в инспекцию по окончании каждого налогового периода. То есть по итогам года. Сделать это нужно не позднее 30 марта следующего года (п. 3 ст. 386 НК РФ).

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).