Рейтинг: 4.2/5.0 (1849 проголосовавших)

Рейтинг: 4.2/5.0 (1849 проголосовавших)Категория: Бланки/Образцы

Министерство финансов РФ опубликовало 23.03.2010 проект приказа о внесении изменений в бланки форм бухгалтерской отчетности организаций. Предполагается, что приказ вступит в силу с годовой отчетности за 2011 год, но организациям будет предоставлено право применять его для бухгалтерской отчетности за 2010 год.

Проект приказа размещен для ознакомления. Это касается, в первую очередь, бухгалтеров, аудиторов и других заинтересованных лиц, которые могут вносить предложения по доработке, на основании которых Министерство финансов примет окончательное решение по реформированию бланков форм бухгалтерской отчетности.

Согласно предлагаемому проекту приказа будут утверждены новые бланки форм бухгалтерской отчетности: бухгалтерского баланса (форма №1), отчета о прибылях и убытках (форма №2), отчета об изменениях капитала (форма №3) и отчета о движении денежных средств (форма №4).

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках, которые ранее расшифровывались соответствующими справками, теперь должны оформляться в табличной или текстовой форме по устанавливаемым образцам.

Что касается самих форм бухгалтерской отчетности, то организации, как и прежде, могут самостоятельно разрабатывать их содержание, используя как основание формы, утверждаемые данным приказом.

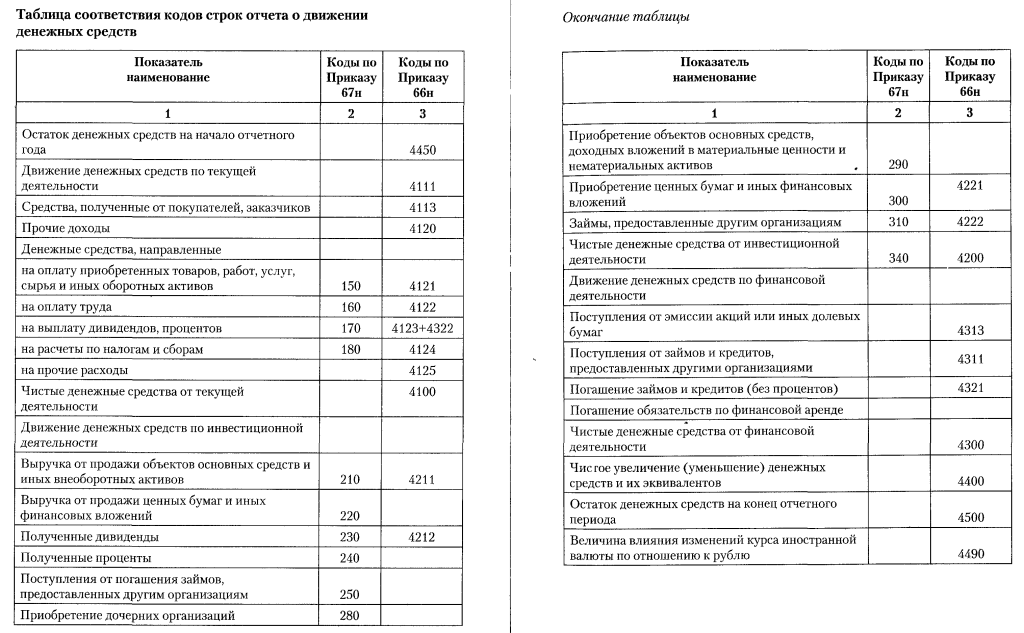

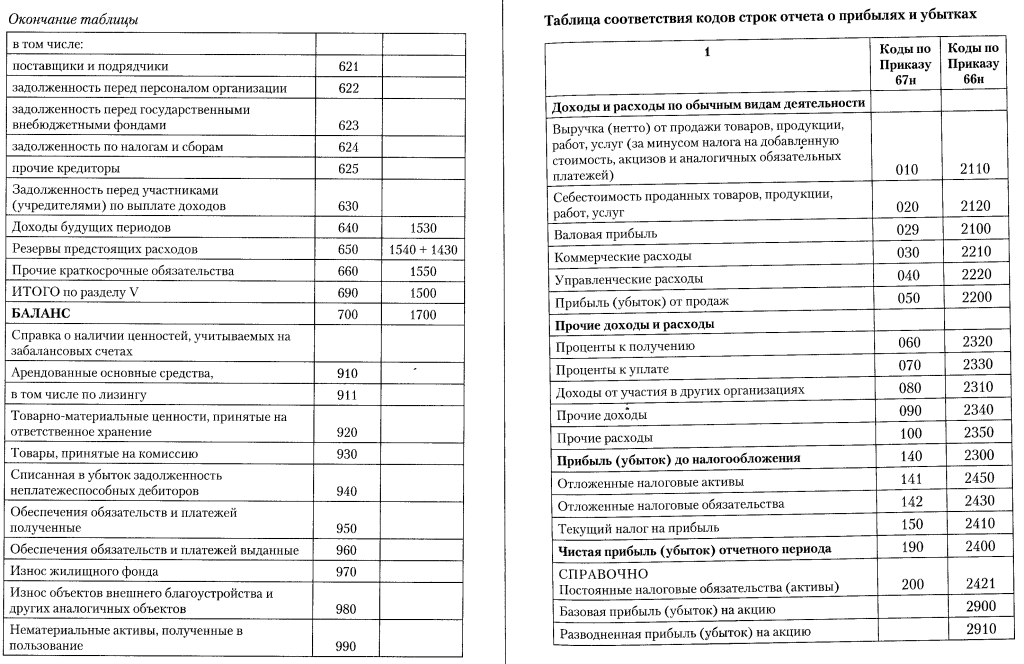

Для предоставления в органы государственной статистики во всех формах отчетности включена графа "Код" для соответствующего показателя. Обновленные коды статей приводятся в приложении к проекту приказа.

Форма №6 "Отчет о целевом использовании полученных средств" включается в состав бухгалтерской отчетности общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг). Прочие организации могут применять указанную форму при оформлении соответствующих пояснений к бухгалтерскому балансу и отчету о прибылях и убытках.

Что касается состава и объемов представляемой бухгалтерской отчетности, то ранее, согласно Приказу Минфина РФ от 22.07.2003г. №67н, действовали следующие правила:

По новым правилам субъекты малого предпринимательства также могут предоставлять бухгалтерскую отчетность по упрощенной системе:

В проекте нового приказа также признаются утратившими силу:

Сравнительная таблица старых и новых форм бухгалтерской отчетности представлена ниже.

Даже малые предприятия теперь обязаны сдавать бухгалтерскую отчетность, формируя ее показатели на основе своего бухучета. Однако все равно для многих компаний остаются без ответов вопросы: как составлять отчетность? Откуда брать ее формы? Когда и в каком комплекте ее сдавать? Об этом и пойдет речь в данной статье.

Даже малые предприятия теперь обязаны сдавать бухгалтерскую отчетность, формируя ее показатели на основе своего бухучета. Однако все равно для многих компаний остаются без ответов вопросы: как составлять отчетность? Откуда брать ее формы? Когда и в каком комплекте ее сдавать? Об этом и пойдет речь в данной статье.

Бухгалтерская отчетность содержит в себе сведения об имущественном и финансовом положении компании по итогам конкретного года.

Иными словами, бухгалтерская отчетность – серьезный источник информации. А поэтому составляться она должна с отражением достоверных показателей и в соответствии с действующим законодательством.

Нормативное регулирование сдачи и составленияПрежде всего, стоит отметить, что бухгалтерская отчетность – это регистр, в котором собираются сведения. отражающие обязательства, товарооборот, основные и оборотные капиталы, финансовые результаты, объем наличных и безналичных средств и многое другое.

А для отражения данных показателей в отчетности необходимо соблюдение уже иных требований. которые утверждены, в частности:

Руководствуясь этими нормативными актами, готовят отчетность к сдаче. Однако есть еще ряд документов Министерства финансов РФ, которые понадобятся при составлении отчетности :

Руководствуясь этими нормативными актами, готовят отчетность к сдаче. Однако есть еще ряд документов Министерства финансов РФ, которые понадобятся при составлении отчетности :

Эти документы помогают организовать упрощенный бухучет, на базе которого малые предприятия могут формировать отчетность по упрощенному варианту.

О формах бухгалтерской отчетности смотрите в следующем видеоматериале:

Состав и характеристика формЭти две формы различаются по содержанию показателей в упрощенном и типовом варианте отчетности: все показатели в упрощенных формах сгруппированы более сильно. Например, в упрощенном отчете о финансовых результатах нет такой детализации расходов и промежуточных показателей прибыли, какая присутствует в типовой форме.

Дополнительно к этому комплекту отчетов формируется независимо от варианта учета Отчет о целевом использовании средств. Он заполняется тогда, когда предприятием были получены бюджетные субсидии и прочие целевые взносы. При этом если такового финансирования не было, сдавать отчет, даже нулевой, не нужно!

А следующие формы обязательно сдаются. но только в составе типового комплекта отчетности:

Но, формируя отчетность, нужно обеспечить не только правильную группировку показателей по статьям, но и правильное оформление самих Отчетов.

Но, формируя отчетность, нужно обеспечить не только правильную группировку показателей по статьям, но и правильное оформление самих Отчетов.

Отчетность сдается за прошедший год. длящийся с 01 января и включительно по 31 декабря. Но если компания зарегистрировалась уже после 1-го января, она будет отчитываться за период, который начинается с момента ее регистрации и до 31 декабря года регистрации. Однако это не касается тех фирм, какие открылись после 30.09: их отчетный год продлевается до следующего года, до его 31 декабря.

Отчетность сдается за прошедший год. длящийся с 01 января и включительно по 31 декабря. Но если компания зарегистрировалась уже после 1-го января, она будет отчитываться за период, который начинается с момента ее регистрации и до 31 декабря года регистрации. Однако это не касается тех фирм, какие открылись после 30.09: их отчетный год продлевается до следующего года, до его 31 декабря.

Сдать отчетность нужно в течение 3-х месяцев с начала года, следующего за отчетным, но не позже 30-го марта.

Один экземпляр баланса поступает в территориальный орган госстатистики, а другой – в налоговую структуру. При этом на балансе, сдаваемом в налоговый орган, должна стоять отметка от органа госстатистики.

Сдать баланс можно и на бумажном носителе, и в электронном формате через Интернет. Но, если у компании не было никакой деятельности за текущий период, а также никаких операций, ей все равно придется сдавать нулевую отчетность . в которой будет отражен только уставный капитал и объект по активу, который поступил в качестве вклада от учредителей.

О правилах подготовки бухгалтерской отчетности рассказано в следующем видесюжете:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Примеры документы бухгалтерской отчетности 2013

Примеры всех документов Образцы всех документов Образцы договоров. Информация. Правила проведения аудита бухгалтерской отчетности. 2012-10-17 12:41, Категория - Все о бухгалтерии.

Примеры всех документов Образцы всех документов Образцы договоров. Информация. Правила проведения аудита бухгалтерской отчетности. 2012-10-17 12:41, Категория - Все о бухгалтерии.

Скачать работу "Анализ бухгалтерской (финансовой) отчетности на примере ООО "Элита"" можно здесь. Подобные документы. 1. Анализ финансовой отчетности Аналитические возможности формы №1 годовой (квартальной) бухгалтерской

Гороскоп на 2015 год

Гороскоп на месяц

Гороскоп на неделю

Деловой гороскоп

Финансовый гороскоп

Гороскоп здоровья

Любовный гороскоп

Гороскоп по году рождения ЕГЭ 2015 Рейтинг 2015 Интересные тесты Загадки Гороскопы Главная » Бухгалтеру »

Бухгалтерская отчетность

Бухгалтерская отчетность

Для удобства изучения материала, статью бухгалтерская отчетность разбиваем на темы:

Внимание!

Если Вам понравился

наш сайт,

то вы можете добавить его в закладку вашего браузера.

1. Бухгалтерская отчетность

2. Формы бухгалтерской отчетности

3. Годовая бухгалтерская отчетность

4. Составление бухгалтерской отчетности

5. Состав бухгалтерской отчетности

6. Анализ бухгалтерской отчетности

7. Аудит бухгалтерской отчетности

8. Положение по ведению бухгалтерской отчетности

9. Показатели бухгалтерской отчетности

10. Данные бухгалтерской отчетности

11. Сроки бухгалтерской отчетности

12. Формирование бухгалтерской отчетности

13. Информация в бухгалтерской отчетности

14. Представление бухгалтерской отчетности

15. Достоверность бухгалтерской отчетности

16. Виды бухгалтерской отчетности

17. Стандарты бухгалтерской отчетности

18. Содержание бухгалтерской отчетности

19. Промежуточная бухгалтерская отчетность

20. Регулирование бухгалтерской отчетности Бухгалтерская отчетность

Бухгалтерская отчетность это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки (далее — пояснения к бухгалтерскому балансу и отчету о прибылях и убытках), а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм ( отчет о движении денежных средств, отчет об изменениях капитала и др.) и в виде пояснительной записки. По составу, объему числовых показателей и периоду составления различают промежуточную бухгалтерскую отчетность и годовую бухгалтерскую отчетность. К промежуточной относится месячная и квартальная бухгалтерская отчетность.

Применительно к годовой бухгалтерской отчетности таковой является дата окончания отчетного года. Пример 1. Бухгалтерский баланс (форма № 1) ОАО «Ромашка» составлен и подписан 25 января 2005 г. Отчет о прибылях и убытках

Формы бухгалтерской отчетности

По какой форме составить бухгалтерскую отчетность? Ведь практически каждый год появляются новые бланки, прежние устаревают и выходят из употребления. Еще сложнее дело с налоговой отчетностью, но о ней мы поговорим в отдельной статье. Ниже приведены действующие формы бухотчетности и основания для их применения.

Бухгалтерская отчетность организаций (за исключением кредитных организаций, государственных (муниципальных) учреждений) - применяется начиная с годовой бухгалтерской отчетности:

- бухгалтерский баланс (форма по ОКУД 0710001);

- отчет о прибылях и убытках (форма по ОКУД 0710002);

- отчет об изменениях капитала (форма по ОКУД 0710003);

- отчет о движении денежных средств (форма по ОКУД 0710004);

- отчет о целевом использовании полученных средств (форма по ОКУД 0710006);

- пример оформления пояснений к бухгалтерскому балансу и отчету о прибылях и убытках (форма по ОКУД 0710005).

Основание: приказ Минфина РФ N 66н.

Форма бухгалтерской отчетности, размещенная на сайте ГНИВЦ ФНС России:

- бухгалтерская отчетность (по КНД 0710099).

Бухгалтерская отчетность бюджетных организаций:

- баланс исполнения бюджета (форма по ОКУД 0503120);

- отчет о финансовых результатах деятельности (форма по ОКУД 0503121);

- отчет о движении денежных средств (форма по ОКУД 0503123);

- отчет о кассовом поступлении и выбытии бюджетных средств (форма по ОКУД 0503124);

- справка по консолидируемым расчетам (форма по ОКУД 0503125);

- отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (форма по ОКУД 0503127);

- отчет об исполнении смет доходов и расходов по приносящей доход деятельности (форма по ОКУД 0503137);

- справка по заключению счетов бюджетного учета отчетного финансового года (форма по ОКУД 0503110);

- отчет об исполнении бюджета (форма по ОКУД 0503117);

- баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (форма по ОКУД 0503130);

Годовая бухгалтерская отчетность. Нормативные документы. · Приказ Министерства финансов Российской Федерации от 02 июля 2010 года № 66н «О формах бухгалтерской отчетности организаций».

- отчет о кассовом поступлении и выбытии средств от приносящей доход деятельности (форма по ОКУД 0503124);

- отчет об исполнении смет доходов и расходов по приносящей доход деятельности главного распорядителя, распорядителя, получателя бюджетных средств (форма по ОКУД 0503137);

- баланс по поступлениям и выбытиям бюджетных средств (форма по ОКУД 0503140);

- баланс по операциям кассового обслуживания исполнения бюджета (форма по ОКУД 0503150);

- отчет по поступлениям и выбытиям (форма по ОКУД 0503151);

- консолидированный отчет о кассовых поступлениях и выбытиях (форма по ОКУД 0503152);

- отчет об операциях по поступлениям в бюджетную систему российской федерации, учитываемым органами федерального казначейства (форма по ОКУД 0503153);

- пояснительная записка к бухгалтерской отчетности (форма по ОКУД 0503160);

- разделительный (ликвидационный) баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (форма по ОКУД 0503230);

- отчет об исполнении консолидированного бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда (форма по ОКУД 0503317);

- баланс исполнения консолидированного бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда (форма по ОКУД 0503320);

- консолидированная отчетность о финансовых результатах деятельности (форма по ОКУД 0503321);

- консолидированный отчет о движении денежных средств (форма по ОКУД 0503323);

- пояснительная записка к отчету об исполнении консолидированного бюджета (форма по ОКУД 0503360);

- консолидированный отчет об исполнении смет доходов и расходов по приносящей доход деятельности субъекта РФ и муниципальных образований (форма по ОКУД 0503314).

Основание: приказ Минфина РФ N 191н.

Бухгалтерская отчетность страховых организаций:

- форма N 1-страховщик «Бухгалтерский баланс страховой организации» (Форма по ОКУД 0710001);

- форма N 2-страховщик «Отчет о прибылях и убытках страховой организации» (Форма по ОКУД 0710002);

- форма N 2а-страховщик «Отчет о прибылях и убытках страховой медицинской организации по обязательному медицинскому страхованию» (Форма по ОКУД 0710002);

- форма N 3-страховщик «Отчет об изменениях капитала страховой организации» (Форма по ОКУД 0710003);

- форма N 4-страховщик «Отчет о движении денежных средств страховой организации» (Форма по ОКУД 0710004);

- форма N 4а-страховщик «Отчет о движении денежных средств страховой медицинской организации по обязательному медицинскому страхованию» (Форма по ОКУД 0710004);

- форма N 5-страховщик «Приложение к Бухгалтерскому балансу и Отчету о прибылях и убытках страховой организации» (Форма по ОКУД 0710005);

- форма N 6-страховщик «Отчет о платежеспособности»;

- форма N 7-страховщик «Отчет о размещении средств страховых резервов»;

- форма N 7а-страховщик «Отчет о размещении средств страховых резервов по обязательному медицинскому страхованию»;

- форма N 8-страховщик «Отчет о страховых резервах»;

- форма N 9-страховщик «Отчет об использовании средств фонда (резерва) предупредительных мероприятий";

- форма N 10-страховщик «Отчет об операциях перестрахования»;

- форма N 11-страховщик «Информация по операционному сегменту»;

- форма N 12-страховщик «Информация о дочерних и зависимых обществах»;

- форма N 13-страховщик «Информация о филиалах и представительствах»;

- форма N 14-страховщик «Отчет о составе активов, принимаемых для покрытия собственных средств».

Основание: приказ Минфина РФ N 41н.

Бух отчетность негосударственных пенсионных фондов:

- бухгалтерский баланс негосударственного пенсионного фонда (форма N 1-НПФ);

- отчет о прибылях и убытках негосударственного пенсионного фонда (форма N 2-НПФ);

- отчет о движении средств целевого финансирования, пенсионных резервов и пенсионных накоплений негосударственного пенсионного фонда (форма N 3-НПФ);

- отчет о движении денежных средств негосударственного пенсионного фонда (форма N 4-НПФ);

- отчет о движении имущества, составляющего пенсионные резервы и пенсионные накопления негосударственного пенсионного фонда (форма N 5-НПФ);

- отчет о целевом использовании средств, предназначенных для обеспечения уставной деятельности негосударственного пенсионного фонда (форма N 6-НПФ).

Основание: приказ Минфина РФ N 3н.

Бухотчетность кредитных организаций (банков) за исключением небанковских кредитных организаций:

- бухгалтерский баланс банка (публикуемая форма) (форма по ОКУД 0409806);

- отчет о прибылях и убытках кредитной организации (публикуемая форма) (форма по ОКУД 0409807);

- отчет об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов (публикуемая форма) (форма по ОКУД 0409808);

- консолидированный балансовый отчет банка (форма по ОКУД 0409802);

- консолидированный отчет о прибылях и убытках банковской организации (форма по ОКУД 0409803);

- отчет об обязательных нормативах

Образцы и формы бухгалтерской, налоговой отчетности, НДФЛ, КБК, ПБУ. Поиск документов в правовой системе Консультант. Скачать пример оформления пояснений к бухгалтерскому балансу

При этом НКО рекомендуется включать в состав бухгалтерской отчетности Отчет о целевом использовании полученных средств (форма №6). Документы: Судебная практика по налоговым спорам (ФАС).

При этом НКО рекомендуется включать в состав бухгалтерской отчетности Отчет о целевом использовании полученных средств (форма №6). Документы: Судебная практика по налоговым спорам (ФАС).

Пояснительная записка к бухгалтерской отчетности. Образцы по теме: Бухучет, Записка 2.2. Приводятся основные положения утвержденной учетной политики (см. пример Произведенная после отчетной даты ¦Вид актива, N и дата документа

Доверенность на сдачу отчетности: бланк, образец. 19 марта 2014 15514. Поэтому бухгалтерская отчетность подписывается лицами, уполномоченными на это законодательством РФ, или учредительными документами организации или

Доверенность на сдачу отчетности: бланк, образец. 19 марта 2014 15514. Поэтому бухгалтерская отчетность подписывается лицами, уполномоченными на это законодательством РФ, или учредительными документами организации или

с отчетности за 2011 г. Действующие формы документов, утвержденные Приказом Состав бухгалтерской отчетности. Как и прежде баланс и отчет о прибылях и убытках Законодатели предусмотрели Пример оформления пояснений в табличной форме

Планета документов. Бухгалтерская отчетность швейного предприятия пример. работу «Бухгалтерская отчетность (на примере предприятия)». Хадатайство организации отчётности ВРЕМЯ на регистрации .

Этот вариант предполагает формирование бухгалтерской финансовой отчетности применительно к образцам форм в соответствии с Приказом № 67н, если показатели, приведенные в этих образцах форм

Внимание! Приказами ФНС России от 03.09.2013 № ММВ-7-6/311@, ММВ-7-6/312@, ММВ-7-6/313@ внесены изменения в электронные форматы бухгалтерской (финансовой) отчетности субъектов малого предпринимательства в электронной форме (баланс и отчет о финансовых результатах), бухгалтерской (финансовой) отчетности социально ориентированных некоммерческих организаций, бухгалтерской (финансовой) отчетности прочих организаций. В комплексные программы Бухсофт Предприятие, Бухсофт Упрощенная система, Бухсофт Предприниматель, а также в Бухсофт Онлайн внесены соответствующие изменения.

Напоминаем, что в 2015 году бухгалтерская отчетность сдается только за налоговый период - год. Баланс сдают организации не зависимо от выбранного режима налогообложения - и на общепринятой системе, и на упрощенной системе налогообложения.

Начиная с годовой отчетности за 2012-й год малые предприятия должны использовать новые формы Баланса (Ф-1) и Отчета о финансовых результатах (Ф-2). Соответствующие изменения были внесены в приказ Министерства финансов Российской Федерации от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций" 17 августа 2012 года (Приказ Минфина РФ № 66н).

Формы бухгалтерской (финансовой) отчетности взаимосвязаны. До недавнего времени при подготовке бухгалтерской отчетности многие организации ограничивались заполнением форм по образцам, рекомендованным Минфином, то

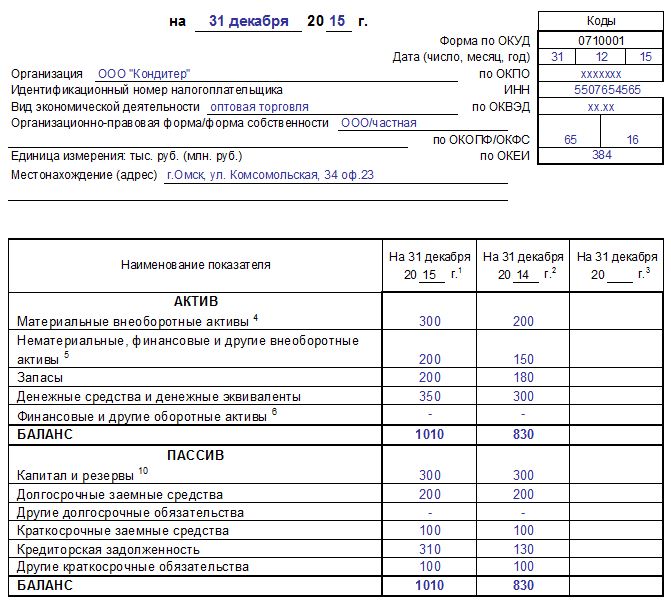

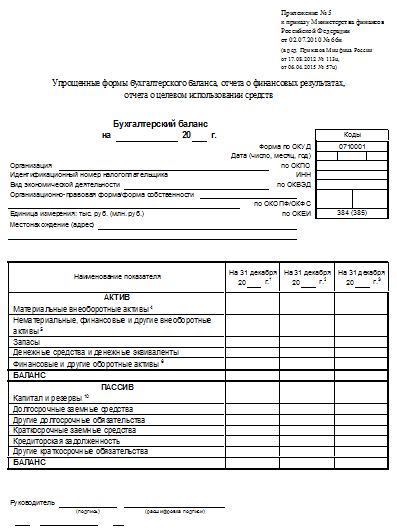

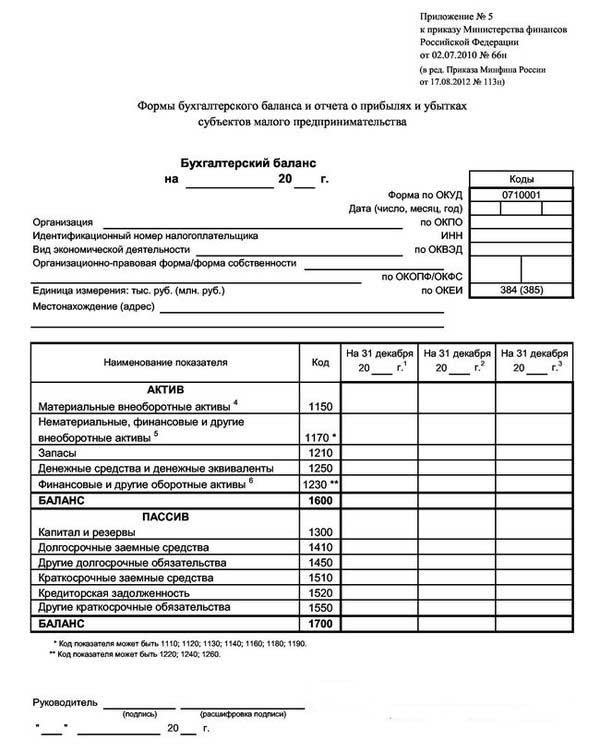

Бланк годовой отчетности для малых предприятий за 2014-2015 год (форма по КНД 0710098) (бланк MS Excel) >>

В соответствии с законом № 209-ФЗ от 24.07.2007 г. "О развитии малого и среднего предпринимательства в Российской Федерации" (в ред. от 23.07.2013) к малым предприятиям относятся организации, удовлетворяющие критериям:

средняя численность работников за предшествующий календарный год - до 100 человек включительно;

выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год - не более 400 млн. руб. (Постановление Правительства РФ от 22.07.2008 № 556);

Формы бухгалтерской (финансовой) отчетности. Годовой отчет организаций (кроме кредитных, страховых и бюджетных) включает 6 форм. Формы финансовой отчетности носят рекомендательный характер.

суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать 25%.

Из баланса для малых предприятий убрали строки "Нематериальные поисковые активы", "Материальные поисковые активы", "Отложенные налоговые активы" и некоторые другие, многие показатели сгруппировали и в результате получили 5 строк Актива и 6 строк Пассива. Отчет о прибылях и убытках также сокращен до 7 строк.

Малые предприятия имеют право не детализировать Баланс и Отчет о финансовых результатах. В бланке для малых предприятий разделы "Расшифровка отдельных показателей бухгалтерского баланса" и "Расшифровка отдельных показателей отчета о прибылях и убытках" не предусмотрены. Если организация вынуждена включать в отчетность укрупненные показатели, содержащие несколько показателей (без их детализации), код строки должен быть указан по показателю, имеющему наибольший удельный вес в составе укрупненного показателя.

Годовая отчетность для малых предприятий по-прежнему содержит:

Форму 3 "Отчет об изменениях капитала".

Форму 4 "Отчет о движении денежных средств".

Форму 6 "Отчет о целевом использовании полученных средств" (для НКО).

Название: Бухгалтерская финансовая отчетность в системе управления организацией Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа.

Бухгалтерская (финансовая) отчетность предоставляется в обязательном порядке территориальным органам на основе образцов форм бухгалтерской (финансовой) отчетности, приведенных в приложении к приказу Министерства финансов РФ от.

Бухгалтерская (финансовая) отчетность предоставляется в обязательном порядке территориальным органам на основе образцов форм бухгалтерской (финансовой) отчетности, приведенных в приложении к приказу Министерства финансов РФ от.

Ранее он утверждался соответствующими приказами Министерства финансов РФ. Годовая бухгалтерская отчетность ООО «агрофирма «Урожай» должна представляться в отдельной папке в сброшюрованном виде и включает

Бухгалтерская отчетность (общеустановленная форма). Бухгалтерский баланс и Отчет о финансовых результатах малому предприятию можно сдавать как по общеустановленным, так и по специальным формам.

Бухгалтерская отчетность (общеустановленная форма). Бухгалтерский баланс и Отчет о финансовых результатах малому предприятию можно сдавать как по общеустановленным, так и по специальным формам.

При разработке организацией самостоятельно форм бухгалтерской отчетности на основе образцов форм, приведенных в приложении к Приказу Министерства финансов Российской Федерации от 13 января 2000 г

Бухгалтерская (финансовая) отчетность - это информация о финансовом положении экономического субъекта на отчетную дату, о бухгалтерского отчета за год, с примерами, комментариями, образцами заполнения форм документов и т.п.

Бухгалтерская (финансовая) отчетность - это информация о финансовом положении экономического субъекта на отчетную дату, о бухгалтерского отчета за год, с примерами, комментариями, образцами заполнения форм документов и т.п.

13.2. Состав форм бухгалтерской финансовой отчетности. 13.3. Консолидированная бухгалтерская финансовая отчетность. Этот вариант предполагает формирование бухгалтерской финансовой отчетности применительно к образцам форм в

Бухгалтерская финансовая отчетность включает баланс, отчет о финансовых результатах, приложения и пояснения к ним, отчет об изменениях капитала, отчет о движении денежных средств. Бухгалтерский баланс 2014 образец скачать.

Бухгалтерская финансовая отчетность включает баланс, отчет о финансовых результатах, приложения и пояснения к ним, отчет об изменениях капитала, отчет о движении денежных средств. Бухгалтерский баланс 2014 образец скачать.

Формы бухгалтерской (финансовой) отчетности. Годовой отчет организаций (кроме кредитных, страховых и бюджетных) включает 6 форм. Сопроводительное письмо к бухгалтерскому отчету образец.

1. Годовая бухгалтерская (финансовая) отчетность. 1.1 Общие положения составления годовой отчетности. 1.2 Подготовительная работа к составлению годового отчета.

1. Годовая бухгалтерская (финансовая) отчетность. 1.1 Общие положения составления годовой отчетности. 1.2 Подготовительная работа к составлению годового отчета.

тема: «Бухгалтерская финансовая отчётность на примере ОАО “Алтайхимпром”». Работу выполнила студентка. форм на основе приведенных в Приказе образцов следует соблюдать общие требования бухгалтерской отчетности (полнота

Московский государственный университет печати. Никандрова Л.К. Бухгалтерская (финансовая) отчетность. Приложение состоит из десяти разделов (таблиц). Отдельные показатели, включенные в образец формы приложения, могут

4. Бухгалтерская финансовая отчетность Сущность, задачи бухгалтерской отчетности. Приказом Минфина РФ №4-Н утверждены образцы форм бухгалтерской отчетности как промежуточной, так и годовой, и указания об их объеме

Форма бухгалтерской отчетности КНД 0710098 включает в себя следующие отчеты Бухгалтерская (финансовая) отчетность субъектов малого предпринимательства. Форма утверждена

Форма бухгалтерской отчетности КНД 0710098 включает в себя следующие отчеты Бухгалтерская (финансовая) отчетность субъектов малого предпринимательства. Форма утверждена

Состав и формы бухгалтерской финансовой отчетности. Из чего состоит бухгалтерская отчетность за 2015 год, как она формируется, в какие сроки подается – ответ на эти и многие другие вопросы вы найдете в этой статье.

Новые формы бухгалтерской отчетности. Уведомлять меня по эл. почте о новых материалах на эту тему. Бухгалтерская (финансовая) отчетность банков за 2013 год должна составляться по новым требованиям / 2675.

Новые формы бухгалтерской отчетности. Уведомлять меня по эл. почте о новых материалах на эту тему. Бухгалтерская (финансовая) отчетность банков за 2013 год должна составляться по новым требованиям / 2675.

Главная Бухгалтерские бланки и образцы документов. Бухгалтерская (финансовая) отчетность субъектов малого предпринимательства. 03.09.13. Форма 1. Бухгалтерский баланс.

Образцы и формы бухгалтерской, налоговой отчетности, НДФЛ, КБК, ПБУ. Все формы официально утверждены Министерством финансов РФ, компания КонсультантПлюс гарантирует их актуальность.

Образцы и формы бухгалтерской, налоговой отчетности, НДФЛ, КБК, ПБУ. Все формы официально утверждены Министерством финансов РФ, компания КонсультантПлюс гарантирует их актуальность.

Бланки и формы отчетности. Бухгалтерская (финансовая) отчетность субъектов малого предпринимательства (в соотсветствии с требованиями 402-ФЗ от 06.12.2011).

Тема: Бухгалтерская и финансовая отчетность. Вид работы: Курсовая работа (п). Предмет: Бухучет, управленч.учет. Скачать курсовую работу по теме "Бухгалтерская и финансовая отчетность".

Тема: Бухгалтерская и финансовая отчетность. Вид работы: Курсовая работа (п). Предмет: Бухучет, управленч.учет. Скачать курсовую работу по теме "Бухгалтерская и финансовая отчетность".

? Главная > Отчетность за 2014 год > Бухгалтерский баланс за 2014 год. Вместе с бухгалтерским балансом нужно также заполнить и сдать отчет о финансовых результатах (форма 2) Образец заполнения бухгалтерского баланса за 2014 год.

Форма бухгалтерской (финансовой) отчетности, размещенная на сайте ГНИВЦ ФНС России. Бухгалтерская (финансовая) отчетность (форма по КНД 0710099).

Форма бухгалтерской (финансовой) отчетности, размещенная на сайте ГНИВЦ ФНС России. Бухгалтерская (финансовая) отчетность (форма по КНД 0710099).

В соответствии с п.1 ст.13 №402-ФЗ «О бухгалтерском учете» от 06.12.2011г. бухгалтерская (финансовая) отчетность организации, бухгалтерский баланс

Бухгалтерская отчетность за 1 квартал 2015 года Бухгалтерский баланс на 31 марта 2015 года (Форма 1) Отчет о финансовых результатах за 1 квартал 2015 года (Форма 2).

Бухгалтерская (финансовая) отчетность на примере ЗАО "ЛОГИКА". Содержание. Введение. 1. Перспективы применения МСФО в России и в международной практике.

Формы финансовой отчетности. МСФО (IAS) 1: "Представление финансовой отчетности". Следует отметить, что РСБУ используют термин «бухгалтерская отчетность», а МСФО - «финансовая отчетность».

Формы финансовой отчетности. МСФО (IAS) 1: "Представление финансовой отчетности". Следует отметить, что РСБУ используют термин «бухгалтерская отчетность», а МСФО - «финансовая отчетность».

001 Форма по КНД 0710099 Бухгалтерская (финансовая) отчетность 0 - - Отчетный период (код) 3 4 О Б Щ Е С Т В О Отчетный год 2 0 1 3 документа, подтверждающего полномочия представителя (фамилия, имя, отчество* главного бухгалтера полностью)

Скачать действующие бланки бухгалтерской финансовой отчетности для 2014-2015 года. Бухгалтерская отчетность (форма по КНД 0710098) >>.22 июля 2015

Скачать действующие бланки бухгалтерской финансовой отчетности для 2014-2015 года. Бухгалтерская отчетность (форма по КНД 0710098) >>.22 июля 2015

Министерство финансов РФ опубликовало 23.03.2010 проект приказа о внесении изменений в бланки форм бухгалтерской отчетности организаций. Предполагается, что приказ вступит в силу с годовой отчетности за 2011 год, но организациям будет предоставлено право применять его для бухгалтерской отчетности за 2010 год.

Проект приказа размещен для ознакомления. Это касается, в первую очередь, бухгалтеров, аудиторов и других заинтересованных лиц, которые могут вносить предложения по доработке, на основании которых Министерство финансов примет окончательное решение по реформированию бланков форм бухгалтерской отчетности.

Согласно предлагаемому проекту приказа будут утверждены новые бланки форм бухгалтерской отчетности: бухгалтерского баланса (форма №1), отчета о прибылях и убытках (форма №2), отчета об изменениях капитала (форма №3) и отчета о движении денежных средств (форма №4).

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках, которые ранее расшифровывались соответствующими справками, теперь должны оформляться в табличной или текстовой форме по устанавливаемым образцам. Что касается самих форм бухгалтерской отчетности, то организации, как и прежде, могут самостоятельно разрабатывать их содержание, используя как основание формы, утверждаемые данным приказом.

Для предоставления в органы государственной статистики во всех формах отчетности включена графа "Код" для соответствующего показателя. Обновленные коды статей приводятся в приложении к проекту приказа.

Форма №6 "Отчет о целевом использовании полученных средств" включается в состав бухгалтерской отчетности общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг). Прочие организации могут применять указанную форму при оформлении соответствующих пояснений к бухгалтерскому балансу и отчету о прибылях и убытках.

Что касается состава и объемов представляемой бухгалтерской отчетности, то ранее, согласно Приказу Минфина РФ от 22.07.2003г. №67н, действовали следующие правила:

субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности, могли представлять отчетность по группам статей форм №1 (бухгалтерский баланс) и №2 (отчет о прибылях и убытках) без расшифровки по отдельным показателям, а также имели право не представлять формы №№3-5 (отчет об изменениях капитала, отчет о движении денежных средств и приложение к бухгалтерскому балансу), а также пояснительную записку;

субъекты малого предпринимательства, обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности, имели право не представлять в формы №№3-5 при отсутствии соответствующих данных;

некоммерческие организации также могли не формировать бухгалтерский баланс, отчет об изменениях капитала, отчет о движении денежных средств и приложение к бухгалтерскому балансу (формы №№3-5) при отсутствии соответствующих данных, однако им было рекомендовано включать в состав бухгалтерской отчетности отчет о целевом использовании полученных средств (форма №6);

общественные организации (объединения), не осуществляющие предпринимательскую деятельность и не имеющие кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), не предоставляли формы №№3-5 и пояснительную записку.

По новым правилам субъекты малого предпринимательства также могут предоставлять бухгалтерскую отчетность по упрощенной системе:

в бухгалтерский баланс и отчет о прибылях и убытках включаются показатели только по группам статей (без детализации по статьям);

в состав пояснений к бухгалтерскому балансу и отчету о прибылях и убытках не включаются отчет об изменениях капитала и отчет о движении денежных средств (формы №№3-4);

пояснения к бухгалтерскому балансу и отчету о прибылях и убытках приводятся в случае, когда без знания соответствующей информации заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

В проекте нового приказа также признаются утратившими силу:

Приказ Минфина РФ от 22.07.2003 г. №67н "О формах бухгалтерской отчетности организаций";

Приказ Минфина РФ от 31.12.2004 г. №135н "О внесении изменений в Указания о порядке составления и представления бухгалтерской отчетности";

пп. 7, 8 и 9 приказа Минфина РФ от 18.09. 2006 г. №115н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету".

Количество строк и граф в отчетности разных организаций может быть разным.

В принципе, это допускалось и раньше - организации могли при необходимости вписывать дополнительные строки или графы по сравнению с образцами отчетных форм, приведенных в приложении к приказу Минфина России от 13.01.2000 № 4н "О формах бухгалтерской отчетности организаций". В случае, если организация принимала решение представлять отчетность по типовым формам, то до введения в действия нового Приказа в случае отсутствия каких-либо показателей (активов, пассивов и т. д.) соответствующие статьи просто прочеркивались. Теперь эти показатели (строки, графы) не включаются в отчетные формы организации (п. 5 Указаний о порядке составления бухгалтерской отчетности, утвержденных приказом). Новый порядок, кстати, практически исключает заполнение бланков бухгалтерской отчетности "от руки" (по принципу "купил бланки и заполнил обычной ручкой"), то есть без применения средств оргтехники - ведь теперь стандартный бланк целиком годится только для случая, когда заполняются все предусмотренные в нем показатели, а такой случай на практике бывает очень редко.

В типовых формах теперь практически нет обязательных расшифровок показателей

Если раньше, например, сразу за строкой 110 "Нематериальные активы" типовой формы баланса следовали строки расшифровки (111 "в том числе патенты, лицензии, товарные знаки…", 112 "организационные расходы", 113 "деловая репутация организации"), то теперь их нет. Ранее присутствие показателей расшифровки фактически "заставляло" бухгалтеров их заполнять, вне зависимости от критериев значимости и существенности, теперь нет необходимости делать ненужную или малополезную работу.

Раскрытие требуемой нормативно-правовыми актами по бухгалтерскому учету информации может быть осуществлено путем включения соответствующих показателей либо непосредственно в формы бухгалтерской отчетности, либо в пояснительную записку. Кроме того, Минфин особо обращает внимание на то, что организация может представлять дополнительную информацию, если исполнительный орган считает ее полезной для пользователей отчетности (п. 1 Указаний о порядке составления бухгалтерской отчетности, утвержденных приказом).

В типовых формах отчетности теперь отсутствуют стандартные коды строк (за исключением баланса)

Указанное нововведение вполне логично увязывается с предыдущими изменениями. Коды строк присваиваются самими организациями.

Сохранение стандартных кодов строк баланса в приказе не разъясняется, дается только рекомендация применять эти коды для итоговых строк и строк разделов и групп статей (п. 8 Указаний о порядке составления бухгалтерской отчетности, утвержденных приказом).

Изменения в форме бухгалтерского баланса (приказ 67н)В целом типовая форма (образец) баланса стала занимать в 2 раза меньше места - две страницы вместо четырех - главным образом, за счет почти полного отсутствия обязательных расшифровок основных статей (про что уже говорилось выше). Но при более внимательном взгляде на новый образец можно обратить внимание на следующее.

Введение показателей, следующих из ПБУ 18/02 "Учет расчетов по налогу на прибыль"В разделе баланса "Внеоборотные активы" появился показатель "Отложенные налоговые активы" (код 145), а в разделе "Долгосрочные обязательства" - показатель "Отложенные налоговые обязательства".

Изменение состава показателей раздела "Капитал и резервы"1. Собственные акции, выкупленные акционерами, теперь вычитаются из капитала - это абсолютно логично с экономической точки зрения (ведь выкуп организацией собственных акций или долей в уставном капитале действительно означает, что капитал, "работающий" в организации, уменьшился, так как был отвлечен на операцию выкупа). Ранее, следует напомнить, стоимость выкупленных собственных акций отражалась в активе баланса.

2. В новом образце баланса не стало таких показателей, как "Фонд социальной сферы" (бывшая строка 440) и "Целевые финансирование и поступления" (строка 450 прежней формы баланса). Это тоже представляется оправданным. Ведь теперь нет жесткого ограничения "сверху" на размер средств, которые может потратить организация на социальную сферу или на какие-либо иные цели - все решает высший орган управления организацией (например, в акционерном обществе - собрание акционеров). А для внешних пользователей отчетности (инвесторов, кредиторов и т. п.) главное - это размер капитала в целом, динамика его изменения и т. д. Конечно, если принято решение, что значительные суммы прибыли будут направлены на социальные нужды, то эта информация, вероятно, является существенной и подлежит раскрытию, но не обязательно в самом балансе.

Остатки неиспользованных средств целевого финансирования и поступлений, по идее, не могут автоматически присоединяться к капиталу (то есть, образно выражаясь, не могут "быть положенными в карман" собственников организации), так как за них "еще надо отчитаться" - либо использовать по целевому назначению, либо вернуть, либо признать доходом.

3. Нераспределенная прибыль (непокрытый убыток) теперь приведены одной строкой, без разделения на прибыль/убыток прошлых лет и прибыль/убыток отчетного года.

Справка о наличии ценностей, учитываемых на забалансовых счетахВ образце появился новый показатель - "Нематериальные активы, полученные в пользование". Кроме того, стандартные коды строк данной справки не предусмотрены.

В связи с переходом к рыночным отношениям, налогообложению прибыли предприятий и организаций, независимо от их отраслевой принадлежности и формы собственности, начиная с 1991, ввелись новые формы бухгалтерской отчетности, изменился порядок ее представления. Именно с 1991 года отчетность, ориентируется на рыночные отношения и плательщиков налогов, в значительной мере отражает требования международных стандартов бухгалтерского учета к финансовой отчетности.

Времена, когда государство жестко регулировало порядок составления и сдачи бухгалтерской отчетности, похоже, остаются в прошлом. Теперь каждое предприятие вправе самостоятельно изменять и дополнять формы отчетности, используя рекомендованные формы.

1 января 2000 года вступило в силу новое Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99).

Согласно пункту 6 ПБУ 4/99, предприятия могут вносить дополнительные показатели и пояснения в рекомендованные формы бухгалтерской отчетности, если, по их мнению, эти формы не позволяют предоставить пользователю полную информацию о финансовых результатах деятельности предприятия и о существенных изменениях в его финансовом положении.

Количество отчетных показателей, действовавших ранее, было слишком велико для субъектов малого предпринимательства и некоммерческих организаций, но явно недостаточно для крупных организаций.

Поэтому Минфин России в развитие ПБУ 4/99 выпустил приказ от 13 января 2000 года №4н «О формах отчетности организаций» Этим приказом утверждены:

образцы бухгалтерской отчетности;

указания об объеме форм бухгалтерской отчетности в зависимости от размера конкретного предприятия;

указания о порядке составления форм бухгалтерской отчетности.

Анализируя этот приказ, можно сделать вывод, что Минфин России вообще отказался от утверждения форм бухгалтерской отчетности, обязательных для применения всеми без исключения предприятиями( независимо от их размера, организационно-правовой формы, формы собственности и т.д.).

1. Федеральный закон О бухгалтерском учете от 21.11.1996 129-ФЗ.

2. Федеральный закон от 27.07.2010 N 209-ФЗ "О внесении изменения в статью 16 Федерального закона "О бухгалтерском учете"

3. Федеральный закон от 03.11.2006 № 183-ФЗ

4. Приказ Министерства финансов Российской Федерации от 30 .12.1996 года № 112.( в ред. приказа Минфина РФ от 12.05.1999г. № 36н).

5. Приказ Минфина РФ от 30.12.1996 N 112 (ред. от 12.05.1999) "О Методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности"

6. ПБУ 22/2010, утверждено приказом Минфина 28 июня 2010 № 63н

Приказ МФ РФ от 22.07.03 N 67н

8. Приказ МФ РФ от 22.07.03 № 66н

9. п. 11 ПБУ 16/02

10. Приказ Минфина РФ от 13.01.2000 №4н о формах бухгалтерской отчетности организации

11.Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

12. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению.

13. Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций». Утверждено приказом Министерства финансов РФ от 6 июля 1999года №43н (ПБУ 4/99).

14. Положение по бухгалтерскому учету «Доходы организации» Утверждено приказом Министерства финансов РФ от 06.05.1999 г. №32н (ПБУ 9/99).( в ред. Приказа Минфина РФ от 30.12.1999 года № 107н.)

15. Положение по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98

16. ПБУ 1/2008 "Учетная политика организации"17. Бухгалтерский учет. Автор: Алексеева Л.Ф. редактор: Александрова Л.И