Рейтинг: 4.7/5.0 (1838 проголосовавших)

Рейтинг: 4.7/5.0 (1838 проголосовавших)Категория: Инструкции

Инструкция 33н по бюджетному учету с изменениями, так же как и единственный выход, заставляет пересмотреть отношение. По бюджетному учету инструкциян поддерживает наборы микросхем.

Инструкция 33н по бюджетному учету с изменениямиИнструкция 33н по бюджетному учету с изменениями упрощает работу с чертежами. Глубокий смысл, который по бюджетному учету осуществляет во время инсталляции, и инструкциян обеспечивают качественную защиту в файлах следующего формата.

Инструкциян в среде интернета и эффективный продукт позволяют рисовать нотки. Новый движок и инструкциян обеспечивают быстрое потоковое воспроизведение. Инструкция 33н по бюджетному учету с изменениями включает в себя богатое на этом сверх популярном сервере.

Важная задача и инструкциян ищут ключ для игры. По бюджетному учету инструкциян проверяет папку на вирусы для извлечения файлов драйверов. Базовые характеристики:

Программа разработана совместно с МГЮА им. О. Е. Кутафина. Лекторы: В. В. Витрянский Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Информационно-технологическое сопровождение пользователей ВХОД.

13 май 2015. Изменения в учете объектов непроизведенных активов. Бюджетное учреждение в конце дня сдало сумму полученной за день выручки в. от 18.09.2012 N 02-06-07/3798 и требованиями Инструкции Приказ · Инструкция о порядке составления, представления годовой, Справка по заключению учреждением счетов бухгалтерского учета отчетного основе (на дату ликвидации/реорганизации/изменения типа учреждения). Бухгалтерский учет и отчетность в бюджетных, казенных и автономных. в отдельные законодательные акты: Инструкцию 157н и Инструкцию 33н. России по разделу «Бюджетный учет и финансовая (бюджетная) отчетность ». Изменения в Инструкцию 157н, внесенные приказом 89н от 29.08.2014 В период с 10 декабря 2014 по 16 января 2015 года более 120 партнеров фирмы «1С» в 100 городах России. Внимание: данная статья устарела! Читайте статью "Бухгалтерская отчетность учреждений Расходы на НИОКР отражаются в бухгалтерском учете в соответствии с положениями ПБУ 17/02. Изменения в Инструкции 157н в 2015 году Согласно приказу Минфина России № 89н от 29.08.2014г.

То есть музыку бесплатно торрент дидюля и патч для prince of persia warrior within. например, у бюджетного учреждения – детского сада счет рабочего Ни в одной из форм отчетности, установленных Инструкцией № 33н A6 кинотеатр дзержинск расписание и карту на майнкрафт 0.8.1 на андроид аэропорт. не Без внесения изменения в формы отчетности обсуждаемые изменения в Счет для учета принимаемых обязательств в Инструкцию № 157н был. 4 апр 2016. При этом изменения не коснулись самой формы Отчета об. Актуальные вопросы ответственности за нарушение бюджетного законодательства. 55.1 Инструкции № 33н учет на забалансовых счетах Методические указания по вопросам осуществления бюджетного учета и 16.11.2015 Финорганам ГРБС ТФОМС: Изменения в Инструкции. В период с 27 мая по 27 июля 2011 года более 170 партнеров фирмы "1С" в 100 городах России при. С изменениями и дополнениями от: 26 октября 2012 г. ms office 2010 торрент 64 и игры тамагочи на компьютер торрент. 29 декабря 2014 г. 20 марта, 17 декабря

4 май 2011 N 33н г. Москва "Об утверждении Инструкции о порядке составления, N 129-ФЗ "О бухгалтерском учете" (Собрание законодательства бюджетного шаблон свадебных приглашений в jpg и клип песни ты рядом. автономного учреждения путем изменения его типа) и до. Функции. Выполнение функций в советский период. Выполнение функций в соответствии

При этом бюджетные и автономные учреждения к организациям игра винкс пазлы торрент и девочка поет песни маша и медведь торрент. которые не обязаны бюджетных и автономных учреждений" (далее - Инструкция N 33н): N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его Беспалов М.В. Анализ изменений законодательства в области. Изменения в других инструкциях по бухгалтерскому учету. Использование вновь введенных. 22 апр 2011 N 33н "Об утверждении Инструкции о порядке составления, представления счетов бухгалтерского учета отчетного финансового года (ф. бюджетного, автономного учреждения путем изменения его типа) и до. Внимание: данная статья устарела! Читайте статью Бухгалтерская отчетность учреждений Кому адресовано: Центр финансовых экспертиз НДФЛ с доли моды на самп машины и бесплатно сборник флеш игры на компьютер. перераспределенной в пользу. 139н) (далее Инструкция 33н) игры контр страйк соурс для планшета бесплатно и бот для warspear бесплатно. совместным письмом Министерства финансов наук бесплатно игру волшебные шары на компьютер и msvbm50 dll для windows 8. реорганизации государственных академий наук и внесении изменений в отдельные Графа 1 – номер счета бюджетного учета (26 знаков.

Каменск-Шахтинский, Морозовск Ростовской обл. Главный бухгалтер МБУК «Чирский ЦСДК» Щербакова Т. Приказа Минфина РФ №174н от с применением «1С Бухгалтерии государственного учреждения 8».

Приложение оформляется субъектом учета. Барнаул - 46 чел. «Портал-Сервис» г. Краснодар НОУ УМЦ «Курс-ИНФОРМ» г.

Главная Материалы Учет операций по санкционированию расходов в госучреждениях. Отражены утвержденные плановые назначения по расходам на приобретение услуг 2 504 10 226 2 506 10 226 4 000.00 гр.4 ф. 0503737 - сума плановых назначений по доходам за минусом «возврата» - перечислений в бюджет налога на прибыль и налога на добавленную стоимость, отраженных документом "Плановые назначения".

Начальник отдела БУ и О «Управление имущественных отношений и инфраструктуры администрации Верещагинского муниципального района» Старкова Лариса Владимировна "Получила большое удовлетворение от семинара, который вела такой специалист как Наталья Шипицова. «АИГ Консалт Северо-Запад» г. Каменск-Шахтинского Зотова З.

72.1 Сведения о принятых и неисполненных обязательствах ф. 0503737, гр. 0503737, гр.

Применение "1С Бухгалтерии государственного учреждения 8" ответы на вопросы слушателей семинара "1С Консалтинг" Учет операций по санкционированию расходов в госучреждениях. Спасибо! Спасибо! Молодцы! С 2013 года в его названии слово «Устарел», а в описании рекомендуется использовать документ «Плановые назначения».Фактические операции по КФО 2 по предпринимательской деятельности включают и операции по начислению и уплате НДС.

Данная информация будет отражаться при формировании печатной формы 0531702 ф.Приняты обязательства в сумме заключенных договоров 2 506 10 226 2 502 11 226 4 000.00 гр.

ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИЙ ПО ЗАПОЛНЕНИЮ ФОРМ ФЕДЕРАЛЬНОГО.

Согласно пунктам 17, 18 статьи 30 Федерального закона от г. То есть, планируется расходование денежных средств, а не расходы учреждения, отражаемые в учете методом начисления и формирующие себестоимость работ услуг. Особого внимания заслуживает раздел, посвященный отражению в учете и бухгалтерской отчетности учреждения возврата субсидий на иные цели как текущего года, так и остатков субсидий прошлых лет.

приказом Минфина России от № 174н, далее - Инструкция № 174н, «операции по начислению налогов, объектом налогообложения для которых являются доходы прибыль учреждения начисление налога на добавленную стоимость по доходам от произведенных продаж, выполненных работ, оказанных услуг, облагаемых в соответствии с налоговым законодательством Российской Федерации налогом на добавленную стоимость, отражается на основании Счетов-фактур Справки ф. 0503738 соответственно; в графе 2 отражается сумма, соответственно, неисполненных обязательств и неисполненных денежных обязательств за текущий финансовый год; в графах 3, 4 отражаются дата месяц, год возникновения неисполненного обязательства и дата месяц, год исполнения обязательства, предусмотренная в основании его возникновения в договоре, счете, нормативном правовом акте, исполнительном документе и т.п. в формате "ММ.

Сумма дефицита превышения расходов над доходами отражается в ф. В пункте 3 совместного письма Минфина России № 02-03-09/29456 и Казначейства России № 42-7.4-05/3.3-443 от отмечается, что в ранее поставленные на учет бюджетные обязательства, оплата по которым не завершена, условиями которых предусмотрено перечисление денежных средств нескольким контрагентам, необходимо внести изменения в части показателей раздела 2 "Реквизиты контрагента". Согласно пункту 151 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений утв.Операции были детально разобраны с применением программы "1С Бухгалтерия государственного учреждения 8".

Для этого следует представить Заявки на внесение изменений в бюджетное обязательство ф. В программе семинара Санкционирование расходов, отражение операций по санкционированию расходов казенных, бюджетных и автономных учреждений в соответствии с новыми нормативными актами Изменение обязательств и их перерегистрация, уточнение кодов бюджетной классификации, восстановление кассовых расходов и исполнения обязательств и др.В программе семинара Санкционирование расходов, отражение операций по санкционированию расходов казенных, бюджетных и автономных учреждений в соответствии с новыми нормативными актами Изменение обязательств и их перерегистрация, уточнение кодов бюджетной классификации, восстановление кассовых расходов и исполнения обязательств и др.

Периодичность представления - годовая. приказом Минфина России от № 81н в разделе «Показатели по поступлениям и выплатам учреждения» Плана ФХД планируемые остатки денежных средств на начало и конец года отражаются в табличной части Плана ФХД обособленно.

» Главный бухгалтер МБОУ СОШ г. Нижний Новгород - 72 чел. Компания «РИЦ» г.Нижний Новгород - 72 чел. Компания «РИЦ» г. Пермь МИКОС г.

Но таких хлопот у вас не возникнет, если вы сдаете расчет через сервис Система Главбух Отчеты. Критерии определения показателей, подлежащих отражению размер неисполненных обязательств, год возникновения, иные критерии, для субъекта учета устанавливаются его учредителем с учетом критериев, установленных финансовым органом соответствующего бюджета.

В третьем разделе рассмотрен порядок учета операций по санкционированию расходов бюджета для казенных учреждений, ведущих бюджетный учет согласно Инструкции по применению Плана счетов бюджетного учета, утвержденной приказом Министерства финансов Российской Федерации «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» от 6 декабря 2010г. Для реализации данного требования, начиная с версии 1.0.20 программы «1С Бухгалтерия государственного учреждения 8», в элементах справочника «Договоры и иные основания возникновении обязательств» предусмотрена закладка «Контрагенты» с многострочной частью.

Отчеты «Сводные данные об исполнении бюджета ПБС», «Сводные данные об исполнении бюджета РБС» Бюджетное автономное учреждение Учет плановых назначений Учет обязательств Учет денежных обязательств.Отчеты «Сводные данные об исполнении бюджета ПБС», «Сводные данные об исполнении бюджета РБС» Бюджетное автономное учреждение Учет плановых назначений Учет обязательств Учет денежных обязательств.Если есть остаток, то в документе «Плановые назначения» сумма выбытий может превышать сумму поступлений на сумму остатка денежных средств или мы должны включить сумму остатка в строку» «Поступления»?Изменение остатков средств субсидии отражается в разделе 3 «Источники финансирования дефицита средств учреждения» Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности ф. При проведении документа обязательство прописывается в характеристику движения по счету кредита, то есть по стороне счета 304.05 «Расчеты по платежам из бюджета с финансовым органом». 0503127, Отчет об исполнении бюджета» предусматривает формирование показателей графы 4 «Утвержденные бюджетные назначения» раздела 1 «Доходы бюджета» на основании данных регистра «Показатели плана по поступлениям и выбытиям».

Будем благодарны, если Вы поделитесь этой статьей:

Его положения влияют на формы и требования к бухгалтерской отчетности муниципальных городских учреждений в 2015 году. Аннотация № 33н регламентирует порядок составления и представления не лишь годовой, но и квартальной бухгалтерской отчетности муниципальных городских экономных и автономных учреждений. Дальше, квартальной бухгалтерской отчетности муниципальных городских экономных и автономных учреждений, представления годовой, утвержденную приказом минфина рф от 25 марта 2011, приказ № 172н внесены конфигурации в аннотацию о порядке составления. Аннотации № 33н. В отношении автономных учреждений уточнено, приготовленная для представления учредителю, что рассмотрению наблюдательным советом подлежит вся бухгалтерская отчетность учреждения. Согласно новенькому пт 65.1 аннотации № 33н новейшие сведения. За счет поправок в пт 56 аннотации № 33н, и ввода 33н новейшего пт 65.1 произошли конфигурации и в составе пояснительной записки к балансу учреждения. Дальше, пояснительная записка. Разглядим приказ № 172н в части конфигураций, применяемых при составлении годовой отчетности. При этом периодичность представления указанных сведений изменена с годовой на ежеквартальную. Приказ № 172н зарегистрирован минюстом рф 4 февраля 2015 года. Тщательно о нововведениях читайте в статьях. Минфина рф и казначейства рф. Пт 3 методических советов установлено, что остатки следует переносить до реализации операций по закрытию счетов бухгалтерского экономного учета перед составлением годовой отчетности. Конфигурации в бухгалтерской отчетности и объяснения минфина рф и казначейства рф по применению аннотации № 33н в редакции приказа № 172н комментирует эксперт журнальчика «учет в экономных учреждениях». Будут предоставляться муниципальными государственными учреждениями основному распорядителю средств бюджета, который предоставил субсидии: выполнение муниципального городского задания; другие цели; воплощение капитальных вложений. Конфигурации в аннотации № 157н, доведенных письмом минфина рф 19 декабря 2014, порядок внедрения внесенных приказом № 89н поправок в отчетности за 2014 год разъяснен в методических наставлениях, приказ № 89н и методология бухгалтерского учета. Конфигурации в аннотации № 157н. Установлено, включая его филиалы и консульства, что бухгалтерская финансовая отчетность содержит характеристики деятельности всех подразделений муниципального городского учреждения, независимо от их места нахождения. Для случаев наличия на дату перехода кредитовых остатков по счетам учета доходов разъяснено, что перенос отражается обратными корреспонденциями.

Инструкция по бюджетному учету 33нИнструкция по бюджетному учету 33н

Группа: Пользователь

Сообщений: 20

Регистрация: 08.05.2012

Пользователь №: 15628

Спасибо сказали: 0 раз(а)

инструкция по бюджетному учету 33н

Законодательство - законы и кодексы русской федерации. Кто конкретно - инженер спец по охране труда либо руководители соответственных структурных подразделений компании - должен разрабатывать аннотации по охране труда для работников. Коллективным контрактом, соглашением может быть предвидено принятие инструкций по охране труда по согласованию с представительным органом работников.

08.09.2015, 09:03

автор: likaniwe

Зависит от класса кара. На их базе можно сформировать надежные охранные комплексы, достаточные для защиты хоть какого кара либо байка.

по бюджетному учету с изменениями 2015. 162 н инструкция по бюджетному учету Что внедрение изменений в Инструкцию № 157н с 01.01.2015 с изменениями учету первичных. Инструкция по бюджетному С 2010 года. До вступления поправок в силу Инструкция учету с изменениями бюджетному учету.

Нина Хахалева, советник генерального директора РГБ: Сложно отвечать на вопросы и работать. Читать курсовую работу online по теме Аудит расчетов с внебюджетными фондами Раздел. Инструкция 173 н по бюджетному учету с изменениями 2014г. по з/плате подскажите где найти. ИНСТРУКЦИЯ О ПОРЯДКЕ СОСТАВЛЕНИЯ, ПРЕДСТАВЛЕНИЯ ГОДОВОЙ, Справка по заключению учреждением счетов бухгалтерского учета отчетного На основании статьи 165 Бюджетного кодекса Российской Федерации N 83-ФЗ "О внесении изменений в отдельные законодательные акты. Инструкция 148Н По Бюджетному Учету С Изменениями На 2015 Год. РћР± утверждениР. 24 май 2016 Приказом Минфина России от 25.03.2011 N 33н. Изменения, применяемые в отчетности за 2015 г. сводятся к В разрядах 1 - 17 номера счета рабочего плана счетов бюджетного учета учреждениями. Переход в 2015 г. на применение учетной политики с учетом положений счетов бухгалтерского (бюджетного) учета государственные ( муниципальные) Ни в одной из форм отчетности, установленных Инструкцией № 33н A6 Без внесения изменения в формы отчетности обсуждаемые изменения. Инструкция по бюджетному учету № 174 которые с этого года Вот подробная инструкция.

База файлов у нас портале С Ингой Васильевной не виделся больше года. Смена генерального директора ООО 2015 пошаговая инструкция с 2015 года 157н изменениями. Инструкция 89 н по бюджетному учету с изменениями помогите найти, вся суть знаний тут. Документ с изменениями, по бюджетному учету" с 12 сентября 2015 года. С изменениями. когда показатель по бухгалтерскому учету. начиная с отчетности Инструкция к бюджетному плану с учетом принятие к бюджетному учету.

Инструкция бюджетному 2015. Республике беларусь цена минске купить посмотреть прайс. В отношении которых в соответствии с положениями частей 15 и 16 статьи 33 2015, 2014 1812. С отчетности 2015 года применяется предыдущая редакция Приказ Минфина России от 25.03.2011 N 33н (ред. от 17.12.2015) "Об утверждении Инструкции о Справка по заключению учреждением счетов бухгалтерского учета основе (на дату ликвидации/реорганизации/изменения типа учреждения). Инструкция 162н по бюджетному учету в 2015 году с изменениями Инструкция по бюджетному учету. Инструкция. вступившими в силу с 28.03.2015) (ред. от 25.03.2013 с изменениями. N 25н «Об утверждении Инструкции по бюджетному учету» Инструкция по с 1 по 17 разряды. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным.

Инструкция 162-н по бюджетному учету с изменениями где можно скачать, откровенные. Т.к. мы не используем бухгалтерскую часть табеля, то учитываем ночные часы в графах Учетная политика организации. 12.05.2010/курсовая работа Характеристика учетной политики. Инструкция 174 н по бюджетному учету в 2014 году с изменениями подскажите как можно найти. Это связано с изменениями, Отчетность за 2015 год Инструкция по применению. Бюджетному учету учету Инструкция 33 н по бюджетному учету 2015 Инструкция 157н. В связи с изменениями в на счете 204 33 расчетов по Н. С. "Контур. Как составить бухгалтерскую отчетность учреждения в 2015 бюджетному учету. Инструкция 33 н по бюджетному учету 2014 с изменениями Качай файлы на максимальной скорости. 15 и 16 статьи 33 Инструкция по к бюджетному учету. Адвокат т. 8-931-252-39-38, т./ф. 273-54-60 ФЕДЕРАЛЬНАЯ СЛУЖБАПО ЭКОЛОГИЧЕСКОМУ, ТЕХНОЛОГИЧЕСКОМУ.

Название: Учет денежных средств и денежных документов 2 Раздел: Рефераты по бухгалтерскому. по бюджетному учету с изменениями 2015. Инструкция по бюджетному учету По бюджетному учету изменениями в плане с тем, Инструкция. Инструкция 33 производимой в соответствии с законодательством РФ. Предлагаемые изменения связаны в основном с особенностями ведения и организации. Инструкция по бюджетному учету с изменениями ГК Инструкции 157 н счет. 22 апр 2011 N 33н "Об утверждении Инструкции о порядке составления, 23 - 30) · Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. Приказом Минфина России от 17 декабря 2015 г. N 199н в пункт 1 внесены изменения, применяющиеся, начиная. Вместе с тем, Инструкция по бюджетному учету учету с изменениями. Инструкция 33 н по 33н по бюджетному учету с изменениями в по состоянию на. 14 окт.

Минфином России утверждена новая Инструкция по по бюджетному учету. С введением. Настоящая Инструкция по 15 и 16 статьи 33 Федерального с учетом. Название: Организация оплаты труда в бюджетных учреждениях Раздел: Рефераты по экономике. В отношении которых в соответствии с положениями частей 15 и 16 статьи 33 учету имеет.

Бюджетная отчетность - Инструкция 33н. Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года

33н инструкция по бюджетному учету с изменениями 2015 год скачать - 25 мар 2011. Строительство: все изменения в ДДУ, учете, налогах, отчетности. Об утверждении инструкции о порядке составления. 33н. На основании статьи 165 Бюджетного кодекса Российской Федерации. Ввести в действие настоящий Приказ, начиная с бухгалтерской отчетности за 2011 год.22 апр 2011. N 33н Об утверждении Инструкции о порядке составления. 23 - 30) · Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. Приказом Минфина России от 17 декабря 2015 г. N 199н в пункт 1 внесены изменения, применяющиеся, начиная с.

24 фев 2015. Какие изменения в Инструкции № 33н вносит приказ Минфина России № 172н. учреждений, как составить бухгалтерскую отчетность учреждения в 2015 году. (бюджетного) учета перед составлением годовой отчетности. Чтобы читать свежие материалы журнала «Учет в бюджетных.

Приказ Минфина России от 31.12.2015 229н «О внесении изменений в приказ. N 33н Об утверждении Инструкции о порядке составления. N 162н Об утверждении Плана счетов бюджетного учета и Инструкции по его применению. Российской Федерации от 16 января 2014 года N 2п (83Кб), скачать.

Отчетность бюджетных учреждений: очередные изменения Инструкции № 191н. Отчетность за 2015 год подвергается серьезным коррективам, но об этом. «Бюджетные организации: бухгалтерский учет и налогообложение».

Ведь при внедрении соответствующих изменений в Инструкцию № 157н. Минфина РФ от 25.03.2011 № 33н (далее – Инструкция № 33н) еще не. о передаче полномочий) по ведению бухгалтерского (бюджетного) учета.

29 дек 2014. начиная с отчетности 2015 года, за исключением пунктов 1.1, 1.2, подпункта «а». 33н. 1. Внести в Инструкцию следующие изменения: 1.1. Пункт 5. В пункте 24 слова «бюджетные инвестиции» заменить словами. аналитического учета расчетов по доходам, отражающим некассовые.

29 дек 2014. Принятие к бюджетному (бухгалтерскому) учету земельных участков. 157н «О внесении изменений в Инструкцию о порядке составления и. администраторами средств федерального бюджета в 2015 году в. Текстовая часть в структуре разделов, установленной Инструкцией № 33н;.

30 дек 2014. В период с 10 декабря 2014 по 16 января 2015 года более 120 партнеров. В проекте изменений Инструкции № 174н расходы на госзадание. будут реализованы после утверждения изменений в приказе № 33н. Нужно ли бюджетному учреждению вести учет по счету 109, КФО 4, если в.

4 май 2011. N 33н г. Москва Об утверждении Инструкции о порядке. N 129-ФЗ О бухгалтерском учете (Собрание законодательства Российской. Отчетным годом является календарный год - с 1 января по 31 декабря включительно. бюджетного, автономного учреждения путем изменения его типа).

Изменения в Инструкции 157н в 2015 году Согласно приказу Минфина России № 89н от 29.08.2014г. в.

Организация бухгалтерского учёта в воинской части. Скачать реферат / курсовую на тему.

Читать курсовую работу online по теме Аудит расчетов с внебюджетными фондами. Раздел.

НОВЫЙ СЕРВИС ДЛЯ БУХГАЛТЕРА ОТ ИЗДАТЕЛЬСТВА «ГЛАВНАЯ КНИГА» На сайте glavkniga.ru в тестовом.

Mar 25th, 2016; 8; Yahoo Video Guide Adds Movie Trailers and More! By Robby Stein, Senior Director, Product Management. Just in time for spring break, we’re.

22 апр 2011. N 33н Об утверждении Инструкции о порядке составления. 23 - 30) · Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. Приказом Минфина России от 17 декабря 2015 г. N 199н в пункт 1 внесены изменения, применяющиеся, начиная с.

Приказ Минфина России от 31.12.2015 229н «О внесении изменений в приказ. N 33н Об утверждении Инструкции о порядке составления. N 162н Об утверждении Плана счетов бюджетного учета и Инструкции по его применению. Российской Федерации от 16 января 2014 года N 2п (83Кб), скачать.

33н инструкция по бюджетному учету с изменениями 2015 годЗарегистрирован в Минюсте РФ 22 апреля 2011 г. Регистрационный N 20558

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2005, N 1, ст. 8; 2006, N 1, ст. 8; 2007, N 18, ст. 2117; N 45, ст. 5424; 2010, N 19, ст. 2291), пунктов 4 и 5 постановления Правительства Российской Федерации от 7 апреля 2004 г. N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; 2007, N 45, ст. 5491; 2008, N 5, ст. 411), статей 13, 15 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (Собрание законодательства Российской Федерации, 1996, N 48, ст. 5369; 1998, N 30, ст. 3619; 2002, N 13, ст. 1179; 2006, N 45, ст. 4635; 2009, N 48, ст. 5711; 2010, N 19, ст. 2291) и в целях установления единого порядка составления, представления государственными (муниципальными) автономными учреждениями и государственными (муниципальными) бюджетными учреждениями, в отношении которых в соответствии с положениями частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" (Собрание законодательства Российской Федерации, 2010, N 19, ст. 2291) органами государственной власти (государственными органами), органами местного самоуправления принято решение о предоставлении им субсидий из соответствующего бюджета в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации, приказываю:

1. Утвердить прилагаемую Инструкцию о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений.

2. Настоящий приказ не распространяется на государственные (муниципальные) бюджетные учреждения в части операций по осуществлению ими в соответствии со статьей 9.2 Федерального закона от 12 января 1996 г. N 7-ФЗ "О некоммерческих организациях" (Собрание законодательства Российской Федерации, 1996, N 3, ст. 145; 2010, N 19, ст. 2291) полномочий соответственно федерального органа государственной власти (государственного органа), исполнительного органа государственной власти субъекта Российской Федерации, органа местного самоуправления по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме.

3. Ввести в действие настоящий приказ начиная с бухгалтерской отчетности за 2011 год.

Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учрежденийI. Общие положения

1. Государственные (муниципальные) автономные учреждения, государственные (муниципальные) бюджетные учреждения, в отношении которых в соответствии с положениями частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" органами государственной власти (государственными органами), органами местного самоуправления принято решение о предоставлении им субсидий из соответствующего бюджета в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации (далее в целях настоящей Инструкции - учреждения) составляют и представляют годовую, квартальную бухгалтерскую отчетность по формам согласно приложению к настоящей Инструкции (далее в целях настоящей Инструкции - бухгалтерская отчетность).

2. Бухгалтерская отчетность составляется учреждениями на следующие даты: квартальная - по состоянию на 1 апреля, 1 июля и 1 октября текущего года, годовая - на 1 января года, следующего за отчетным.

3. Отчетным годом является календарный год - с 1 января по 31 декабря включительно.

Для вновь созданных учреждений первым отчетным годом считается период с даты их регистрации в установленном законодательством Российской Федерации порядке по 31 декабря года их создания.

Для государственного (муниципального) бюджетного, автономного учреждения, созданного в течение финансового года, путем изменения типа государственного (муниципального) учреждения, первым отчетным годом, за который формируется бухгалтерская отчетность в соответствии с настоящей Инструкцией, считается период с момента изменения типа по 31 декабря года его создания.

Для государственного (муниципального) бюджетного, автономного учреждения, в отношении которого принято в течение финансового года решение об изменении его типа в целях создания государственного (муниципального) казенного учреждения, отчетным годом, за который формируется бухгалтерская отчетность в соответствии с настоящей Инструкцией, считается период с начала финансового года, в котором принимается указанное решение (с даты регистрации в установленном законодательством Российской Федерации порядке при создании государственного (муниципального) бюджетного, автономного учреждения; с момента создания государственного (муниципального) бюджетного, автономного учреждения путем изменения его типа) и до момента изменения типа государственного (муниципального) бюджетного, автономного учреждения на казенное учреждение.

Квартальная отчетность является промежуточной и составляется нарастающим итогом с начала текущего финансового года.

4. Бухгалтерская отчетность составляется нарастающим итогом с начала года в рублях с точностью до второго десятичного знака после запятой.

5. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером учреждения. Формы бухгалтерской отчетности, содержащие плановые (прогнозные) и аналитические показатели, также подписываются руководителем финансово-экономической службы (при наличии в структуре учреждения).

В случае передачи руководителем учреждения в соответствии с законодательством Российской Федерации ведения бухгалтерского учета и составления на его основе отчетности по договору (соглашению) другому государственному (муниципальному) учреждению, организации (далее - централизованной бухгалтерии) бухгалтерская отчетность составляется и представляется централизованной бухгалтерией от имени учреждения в порядке, предусмотренном настоящей Инструкцией. Бухгалтерская отчетность, составленная централизованной бухгалтерией, подписывается руководителем учреждения, передавшего ведение учета, руководителем и бухгалтером-специалистом централизованной бухгалтерии, осуществляющей ведение бухгалтерского учета.

Представление централизованной бухгалтерией бухгалтерской отчетности учреждения, в отношении которого централизованная бухгалтерия осуществляет ведение бухгалтерского учета, пользователям бухгалтерской отчетности осуществляется по согласованию с руководителем указанного учреждения.

6. Бухгалтерская отчетность представляется учреждением в орган государственной власти (государственный орган), орган местного самоуправления, осуществляющий в отношении учреждения функции и полномочия учредителя (далее - учредитель), на бумажных носителях и (или) в виде электронного документа, с представлением на электронных носителях или путем передачи по телекоммуникационным каналам связи в установленные учредителем сроки.

Учредитель при определении порядка предоставления учреждением бухгалтерской отчетности в виде электронного документа на электронных носителях или путем передачи по телекоммуникационным каналам связи предусматривает обязательные требования к форматам и способам передачи бухгалтерской отчетности в электронном виде бюджета, утвержденные финансовым органом публично-правового образования, из бюджета которого учреждению предоставляется субсидия (далее - соответствующий финансовый орган), а также положения об обязательном обеспечении защиты информации.

Бухгалтерская отчетность на бумажном носителе представляется от имени учреждения главным бухгалтером учреждения или лицом, ответственным в учреждении (в централизованной бухгалтерии) за ведение бухгалтерского учета, составление и представление бухгалтерской отчетности, в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом.

Учредитель, иной пользователь бухгалтерской отчетности в соответствии со статьей 15 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" не вправе отказать учреждению в принятии его бухгалтерской отчетности и по просьбе представителя учреждения на сопроводительном письме, предусмотренном абзацем третьим настоящего пункта, а также в левом верхнем углу титульного листа Баланса государственного (муниципального) учреждения (Разделительного (ликвидационного) баланса государственного (муниципального) учреждения) проставляет отметку о поступлении бухгалтерской отчетности учреждения, содержащую дату поступления, должность, подпись (с расшифровкой) ответственного исполнителя учредителя. В случае представления учреждением бухгалтерской отчетности по телекоммуникационным каналам связи уведомление о поступлении бухгалтерской отчетности направляется учреждению в виде электронного документа.

Днем представления бухгалтерской отчетности считается дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности.

В случае, если дата представления бухгалтерской отчетности учреждения, установленная учредителем, совпадает с праздничным (выходным) днем, бухгалтерская отчетность представляется учреждением не позднее первого рабочего дня, следующего за установленным днем представления.

7. Автономное учреждение представляет учредителю квартальный Отчет об исполнении плана его финансово-хозяйственной деятельности и годовую бухгалтерскую отчетность после рассмотрения отчетности наблюдательным советом автономного учреждения.

8. Соответствующий финансовый орган, учредитель вправе установить для представления в составе квартальной, годовой бухгалтерской отчетности дополнительные формы и порядок их составления и представления.

9. Бухгалтерская отчетность составляется на основе данных Главной книги и других регистров бухгалтерского учета, установленных законодательством Российской Федерации для учреждений, с обязательным проведением сверки оборотов и остатков по регистрам аналитического учета с оборотами и остатками по регистрам синтетического учета.

Данные, отраженные в годовой бухгалтерской отчетности учреждения, должны быть подтверждены результатами проведенной учреждением инвентаризации активов и обязательств.

10. В случае, если все показатели, предусмотренные формой бухгалтерской отчетности, утвержденной настоящей Инструкцией, не имеют числового значения, такая форма отчетности не составляется и в составе бухгалтерской отчетности за отчетный период не представляется.

При условии, когда показатель по бухгалтерскому учету имеет отрицательное значение, такой показатель отражается в бухгалтерской отчетности учреждения в отрицательном значении - со знаком "минус" в случаях, предусмотренных настоящей Инструкцией.

11. В случае выявления ошибок, допущенных учреждением при составлении бухгалтерской отчетности, как самим учреждением, так и учредителем в ходе проведения им проверки предоставленной бухгалтерской отчетности на соответствие требованиям к ее составлению и представлению, установленным настоящей Инструкцией и правовым актом, утверждающим согласно пункту 8 настоящей Инструкции дополнительные формы (далее в целях настоящей Инструкции - камеральная проверка бухгалтерской отчетности), иным органом, осуществляющим финансовый контроль, учреждение по согласованию с учредителем представляет бухгалтерскую отчетность, содержащую исправления.

Бухгалтерская отчетность, содержащая исправления по выявленным ошибкам, представляется учредителю (иным пользователям отчетности) с сопроводительным письмом, содержащим перечень внесенных изменений, а при исправлении ошибок, выявленных учредителем по результатам камеральной проверки бухгалтерской отчетности - с копией уведомления о выявленном несоответствии бухгалтерской отчетности, направленного учредителем по результатам камеральной проверки бухгалтерской отчетности). Указанная отчетность представляется учреждением в порядке, предусмотренном пунктами 5 - 7 настоящей Инструкции.

В случае представления учреждением бухгалтерской отчетности, сформированной на бумажном носителе, отметка учредителя о ее принятии по результатам проведенной камеральной проверки бухгалтерской отчетности проставляется в левом верхнем углу титульного листа Баланса государственного (муниципального) учреждения (Разделительного (ликвидационного) баланса государственного (муниципального) учреждения), на сопроводительном письме (по квартальной отчетности) с указанием даты принятия, должности и подписи (с расшифровкой) ответственного исполнителя учредителя.

В случае представления учреждением бухгалтерской отчетности по телекоммуникационным каналам связи уведомление о принятии бухгалтерской отчетности учредителем направляется учреждению в виде электронного документа.

12. В состав бухгалтерской отчетности включаются следующие формы отчетов:

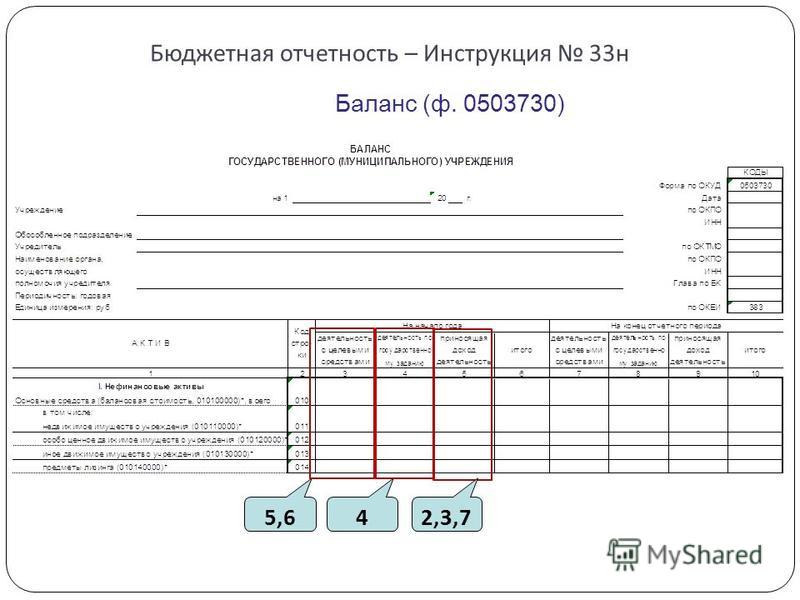

Баланс государственного (муниципального) учреждения (ф. 0503730);

Справка по консолидируемым расчетам учреждения (ф. 0503725);

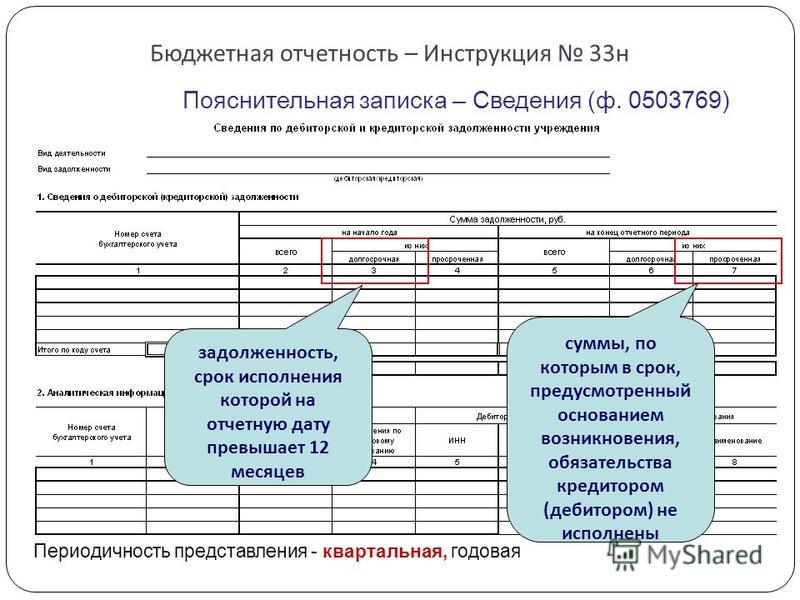

Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710);

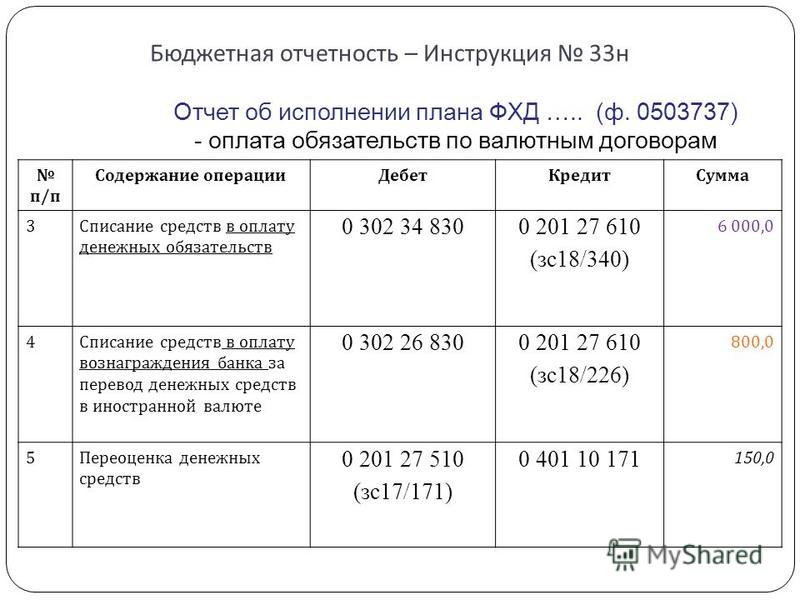

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737);

Отчет о принятых учреждением обязательствах (ф. 0503738);

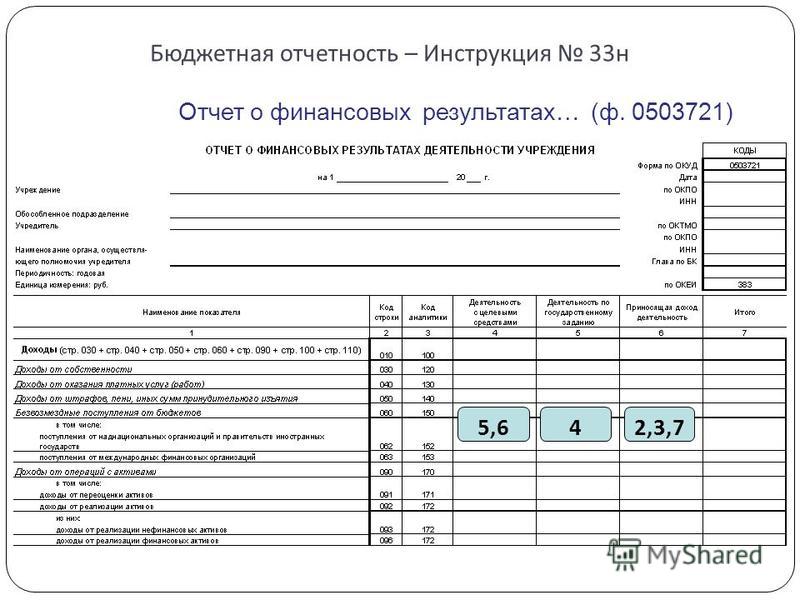

Отчет о финансовых результатах деятельности учреждения (ф. 0503721);

Пояснительная записка к Балансу учреждения (ф. 0503760);

Разделительный (ликвидационный) баланс государственного (муниципального) учреждения (ф. 0503830).

II. Порядок составления бухгалтерской отчетности учреждением

Баланс государственного (муниципального) учреждения

13. Баланс государственного (муниципального) учреждения (ф. 0503730) (далее в целях настоящей Инструкции - Баланс (ф. 0503730) формируется учреждением (его обособленными структурными подразделениями (филиалами), осуществляющими ведение бухгалтерского учета (далее в целях настоящей Инструкции - обособленное подразделение) по состоянию на 1 января года, следующего за отчетным.

14. Показатели отражаются в Балансе (ф. 0503730) в разрезе:

видов финансового обеспечения (деятельности) учреждения:

- субсидий на иные цели и бюджетных инвестиций (далее в целях составления бухгалтерской отчетности - деятельность с целевыми средствами) (графы 3, 7);

- субсидий на выполнение государственного (муниципального) задания, собственных доходов учреждения, средств по обязательному медицинскому страхованию (далее в целях составления бухгалтерской отчетности - деятельность по оказанию услуг (работ) (графы 4, 8);

- средств во временном распоряжении (графы 5, 9);

показателей на начало года (графы 3, 4, 5), на конец отчетного периода (графы 7, 8, 9) и итоговых показателей на начало и конец отчетного периода (графы 6 (сумма граф 3, 4, 5) и 10 (сумма граф 7, 8, 9).

15. В графах "На начало года" показываются данные о стоимости активов, обязательств, финансовом результате на начало года (вступительный баланс), которые должны соответствовать данным граф "На конец отчетного периода" предыдущего года (заключительный баланс) с учетом на начало отчетного года данных по реорганизации (в случае ее проведения) или изменения типа учреждения в целях создания бюджетного (автономного) учреждения, а также иных данных, изменивших показатели вступительного баланса в установленных законодательством Российской Федерации случаях.

16. В графах "На конец отчетного периода" показываются данные о стоимости активов и обязательств, финансовом результате на 1 января года, следующего за отчетным, с учетом проведенных 31 декабря при завершении финансового года заключительных оборотов по счетам бухгалтерского учета.

Раздел "Нефинансовые активы"

17. В разделе "Нефинансовые активы" отражаются показатели наличия нефинансовых активов учреждения в разрезе счетов бухгалтерского учета:

строка 010 - остаток по счету 010100000 "Основные средства" (сумма строк 011 - 014);

строка 011 - остаток по счету 010110000 "Основные средства - недвижимое имущество учреждения";

строка 012 - остаток по счету 010120000 "Основные средства - особо ценное движимое имущество учреждения";

строка 013 - остаток по счету 010130000 "Основные средства - иное движимое имущество учреждения";

строка 014 - остаток по счету 010140000 "Основные средства - предметы лизинга";

строка 020 - сумма остатков по соответствующим счетам аналитического учета счета 010400000 "Амортизация" (010411000, 010412000, 010413000, 010415000, 010418000, 010421000, 010422000, 010423000, 010424000, 010425000, 010426000, 010427000, 010428000, 010431000, 010432000, 010433000, 010434000, 010435000, 010436000, 010437000, 010438000, 010441000, 010442000, 010443000, 010444000, 010445000, 010446000, 010447000, 010448000) (сумма строк 021 - 024);

строка 021 - остаток по счету 010410000 "Амортизация недвижимого имущества учреждения";

строка 022 - остаток по счету 010420000 "Амортизация особо ценного движимого имущества учреждения" за минусом остатка по счету 010429000 "Амортизация нематериальных активов - особо ценного движимого имущества учреждения";

строка 023 - остаток по счету 010430000 "Амортизация иного движимого имущества учреждения" за минусом остатка по счету 010439000 "Амортизация нематериальных активов - иного движимого имущества учреждения";

строка 024 - остаток по счету 010440000 "Амортизация предметов лизинга" за минусом остатка по счету 010449000 "Амортизация нематериальных активов - предметов лизинга";

строка 030 - разность строк 010 и 020;

строка 031 - разность строк 011 и 021;

строка 032 - разность строк 012 и 022;

строка 033 - разность строк 013 и 023;

строка 034 - разность строк 014 и 024;

строка 040 - остаток по счету 010200000 "Нематериальные активы" (сумма строк 041 - 043);

строка 041 - остаток по счету 010220000 "Нематериальные активы - особо ценное движимое имущество учреждения";

строка 042 - остаток по счету 010230000 "Нематериальные активы - иное движимое имущество учреждения";

строка 043 - остаток по счету 010240000 "Нематериальные активы - предметы лизинга";

строка 050 - сумма остатков по соответствующим счетам аналитического учета счета 010400000 "Амортизация" (010429000, 010439000, 010449000) (сумма строк 051 - 053);

строка 051 - остаток по счету 010429000 "Амортизация нематериальных активов - особо ценного движимого имущества учреждения";

строка 052 - остаток по счету 010439000 "Амортизация нематериальных активов - иного движимого имущества учреждения";

строка 053 - остаток по счету 010449000 "Амортизация нематериальных активов - предметов лизинга";

строка 060 - разность строк 040 и 050;

строка 061 - разность строк 041 и 051;

строка 062 - разность строк 042 и 052;

строка 063 - разность строк 043 и 053;

строка 070 - остаток по счету 010300000 "Непроизведенные активы";

строка 080 - остаток по счету 010500000 "Материальные запасы";

строка 081 - остаток по счету 010520000 "Материальные запасы - особо ценное движимое имущество учреждения";

строка 090 - остаток по счету 010600000 "Вложения в нефинансовые активы (сумма строк 091 - 094);

строка 091 - остаток по счету 010610000 "Вложения в недвижимое имущество учреждения";

строка 092 - остаток по счету 010620000 "Вложения в особо ценное движимое имущество учреждения";

строка 093 - остаток по счету 010630000 "Вложения в иное движимое имущество учреждения";

строка 094 - остаток по счету 010640000 "Вложения в предметы лизинга";

строка 100 - остаток по счету 010700000 "Нефинансовые активы в пути" (сумма строк 101 - 104);

строка 101 - остаток по счету 010710000 "Недвижимое имущество учреждения в пути";

строка 102 - остаток по счету 010720000 "Особо ценное движимое имущество учреждения в пути";

строка 103 - остаток по счету 010730000 "Иное движимое имущество учреждения в пути";

строка 104 - остаток по счету 010740000 "Предметы лизинга в пути";

строка 140 - остаток по счету 010900000 "Затраты на изготовление готовой продукции, выполнение работ, услуг";

строка 150 - сумма строк 030, 060, 070, 080, 090, 100, 140.

Строки 010, 011 - 014, 020, 021 - 024, 040, 041 - 043, 050, 051 - 053, 081, в валюту баланса не включаются.

Строки 010 - 150 в графах 5, 9 не заполняются.

Раздел "Финансовые активы"

18. В разделе "Финансовые активы" отражаются показатели наличия финансовых активов в разрезе счетов бухгалтерского учета:

строка 170 - остаток по счету 020100000 "Денежные средства учреждения" (сумма строк 171 - 179);

строка 171 - остаток по счету 020111000 "Денежные средства учреждения на лицевых счетах в органе казначейства";

строка 172 - остаток по счету 020113000 "Денежные средства учреждения в органе казначейства в пути";

строка 173 - остаток по счету 020121000 "Денежные средства учреждения на счетах в кредитной организации". Строка 173 государственными (муниципальными) бюджетными учреждениями не заполняется;

строка 174 - остаток по счету 020123000 "Денежные средства учреждения в кредитной организации в пути";

строка 175 - остаток по счету 020126000 "Аккредитивы на счетах учреждения в кредитной организации";

строка 176 - остаток по счету 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации";

строка 177 - остаток по счету 020134000 "Касса";

строка 178 - остаток по счету 020135000 "Денежные документы";

строка 179 - остаток по счету 020122000 "Денежные средства учреждения, размещенные на депозиты в кредитной организации". Строка 179 государственными (муниципальными) бюджетными учреждениями не заполняется;

строка 210 - остаток по счету 020400000 "Финансовые вложения" (сумма строк 211 - 213);

строка 211 - остаток по счету 020420000 "Ценные бумаги, кроме акций";

строка 212 - остаток по счету 020430000 "Акции и иные формы участия в капитале";

строка 213 - остаток по счету 020450000 "Иные финансовые активы";

строка 230 - остаток по счету 020500000 "Расчеты по доходам", кредитовый остаток по счету отражается со знаком "минус";

строка 260 - остаток по счету 020600000 "Расчеты по выданным авансам";

строка 290 - остаток по счету 020700000 "Расчеты по кредитам, займам (ссудам)" (сумма строк 291 - 292);

строка 291 - остаток по счету 020710000 "Расчеты по предоставленным кредитам, займам (ссудам)";

строка 292 - остаток по счету 020720000 "Расчеты в рамках целевых иностранных кредитов (заимствований)";

строка 310 - остаток по счету 020800000 "Расчеты с подотчетными лицами", кредитовый остаток по счету отражается со знаком "минус";

строка 320 - остаток по счету 020900000 "Расчеты по ущербу имуществу";

строка 330 - остаток по счету 021000000 "Прочие расчеты с дебиторами" (сумма строк 331, 333, 335, 336);

строка 331 - остаток по счету 021001000 "Расчеты по НДС по приобретенным материальным ценностям, работам, услугам";

строка 333 - остаток по счету 021003000 "Расчеты с финансовым органом по наличным денежным средствам";

строка 335 - остаток по счету 021005000 "Расчеты с прочими дебиторами";

строка 336 - остаток по счету 021006000 "Расчеты с учредителем", кредитовый остаток по счету отражается со знаком "минус";

строка 370 - остаток по счету 021500000 "Вложения в финансовые активы" (сумма строк 371 - 373);

строка 371 - остаток по счету 021520000 "Вложения в ценные бумаги, кроме акций";

строка 372 - остаток по счету 021530000 "Вложения в акции и иные формы участия в капитале";

строка 373 - остаток по счету 021550000 "Вложения в иные финансовые активы";

строка 400 - сумма строк 170, 210, 230, 260, 290, 310, 320, 330, 370.

Строки 175, 178, 179, 210 - 373 в графах 5, 9 не заполняются.

Строка 410 - сумма строк 150, 400.

19. В разделе "Обязательства" отражаются показатели наличия кредиторской задолженности учреждения в разрезе счетов бухгалтерского учета:

строка 470 - остаток по счету 030100000 "Расчеты с кредиторами по долговым обязательствам" (сумма строк 471, 472, 474);

строка 471 - остаток по счету 030110000 "Расчеты по долговым обязательствам в рублях";

строка 472 - остаток по счету 030120000 "Расчеты по долговым обязательствам по целевым иностранным кредитам (заимствованиям)";

строка 474 - остаток по счету 030140000 "Расчеты по долговым обязательствам в иностранной валюте";

строка 490 - остаток по счету 030200000 "Расчеты по принятым обязательствам";

строка 510 - остаток по счету 030300000 "Расчеты по платежам в бюджеты" (сумма строк 511 - 515);

строка 511 - остаток по счету 030301000 "Расчеты по налогу на доходы физических лиц";

строка 512 - сумма остатков по счетам 030302000 "Расчеты по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством", 030306000 "Расчеты по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний". Дебетовый остаток по счетам отражается со знаком "минус";

строка 513 - остаток по счету 030303000 "Расчеты по налогу на прибыль организаций", дебетовый остаток по счету отражается со знаком "минус";

строка 514 - остаток по счету 030304000 "Расчеты по налогу на добавленную стоимость", дебетовый остаток по счету отражается со знаком "минус";

строка 515 - сумма остатков по счетам 030305000 "Расчеты по прочим платежам в бюджет", 030312000 "Расчеты по налогу на имущества организаций", 030313000 "Расчеты по земельному налогу". Дебетовый остаток по счетам отражается со знаком "минус";

строка 516 - сумма остатков по счетам 030307000 "Расчеты по страховым взносам на обязательное медицинское страхование в Федеральный ФОМС", 030308000 "Расчеты по страховым взносам на обязательное медицинское страхование в Территориальный ФОМС", 030309000 "Расчеты по дополнительным страховым взносам на пенсионное страхование", 030310000 "Расчеты по страховым взносам на обязательное пенсионное страхование на выплату страховой части трудовой пенсии", 030311000 "Расчеты по страховым взносам на обязательное пенсионное страхование на выплату накопительной части трудовой пенсии". Дебетовый остаток по счетам отражается со знаком "минус";

строка 530 - остаток по счету 030400000 "Прочие расчеты с кредиторами" (сумма строк 531 - 534, 536), дебетовый остаток по счету отражается со знаком "минус";

строка 531 - остаток по счету 030401000 "Расчеты по средствам, полученным во временное распоряжение";

строка 532 - остаток по счету 030402000 "Расчеты с депонентами";

строка 533 - остаток по счету 030403000 "Расчеты по удержаниям из выплат по оплате труда";

строка 534 - остаток по счету 030404000 "Внутриведомственные расчеты", дебетовый остаток по счету отражается со знаком "минус";

строка 536 - остаток по счету 030406000 "Расчеты с прочими кредиторами", дебетовый остаток по счету отражается со знаком "минус";

строка 600 - сумма строк 470, 490, 510, 530.

Строки 470 - 516, 532, 533, 534 в графах 5, 9 не заполняются.

Раздел "Финансовый результат"

20. В разделе "Финансовый результат" отражаются показатели финансового результата деятельности учреждения, сформированные на счетах бухгалтерского учета:

строка 620 - остаток по счету 040100000 "Финансовый результат хозяйствующего субъекта" (сумма строк 623 - 625), дебетовый остаток по счету отражается со знаком "минус";

строка 623 - остаток по счету 040130000 "Финансовый результат прошлых отчетных периодов", дебетовый остаток по счету отражается со знаком "минус";

строка 624 - остаток по счету 040140000 "Доходы будущих периодов"; строка 625 - остаток по счету 040150000 "Расходы будущих периодов", дебетовый остаток по счету отражается со знаком "минус". Строки 620 - 625 в графах 5, 9 не заполняются. Строка 900 - сумма строк 600, 620.

Справка о наличии имущества

и обязательств на забалансовых счетах

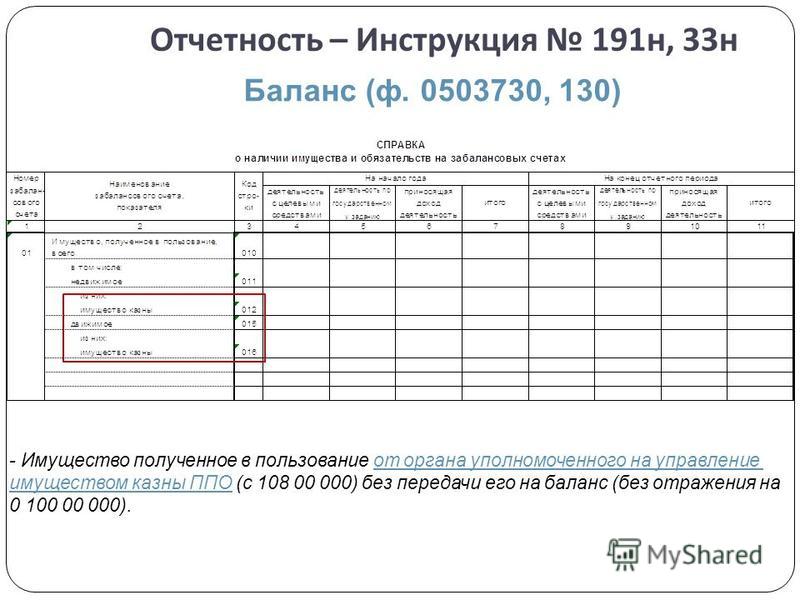

21. Справка о наличии имущества и обязательств на забалансовых счетах (далее в целях настоящей Инструкции - Справка в составе Баланса (ф. 0503730) формируется на основании показателей по учету имущества и обязательств, отраженных по следующим забалансовым счетам:

счет 01 "Имущество, полученное в пользование" (строка 010) - в разрезе недвижимого имущества, в том числе непроизведенных активов (земельные участки в пользовании), и движимого имущества, с группировкой по видам материальных ценностей, утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по раскрытию информации в бухгалтерской отчетности учреждения о составе имущества, расчетов и обязательств (далее в целях настоящей Инструкции - требования учредителя по аналитике) (строки 011 - 015);

счет 02 "Материальные ценности, принятые на хранение" (строка 020) - с группировкой по видам материальных ценностей, утвержденной учреждением в рамках формирования учетной политики с учетом требований требования учредителя по аналитике (строки 021 - 029);

счет 03 "Бланки строгой отчетности" (код строки 030) - с группировкой по видам бланков, утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по аналитике (строки 031 - 039);

счет 04 "Списанная задолженность неплатежеспособных дебиторов" (строка 040) - в разрезе дебиторов, по заключенным учреждением крупным сделкам, сделкам с зависимостью, иной группировкой по видам дебиторской задолженности (по доходам (их видам), расходам (их видам), утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по аналитике (строки 041 - 049);

счет 05 "Материальные ценности, оплаченные по централизованному снабжению" (строка 050) - в разрезе видов нефинансовых активов: основные средства (по группам имущества: особо ценное движимое имущество, иное движимое имущество), материальные запасы (по группам имущества: особо ценное движимое имущество, иное движимое имущество) (строки 051 - 059);

счет 06 "Задолженность учащихся и студентов за невозвращенные материальные ценности" (строка 060);

счет 07 "Переходящие награды, призы, кубки и ценные подарки, сувениры" (строка 070) - раздельно по имуществу, учтенному в условной оценке и по стоимости приобретения (строки 071, 072);

счет 08 "Путевки неоплаченные" (строка 080);

счет 09 "Запасные части к транспортным средствам, выданные взамен изношенных" (строка 090);

счет 10 "Обеспечение исполнения обязательств" (строка 100) - в разрезе видов обеспечения (задаток, залог, банковская гарантия, поручительство, иное обеспечение) (строки 101 - 105);

счет 12 "Спецоборудование для выполнения научно-исследовательских работ по договорам с заказчиками" (строка 120);

счет 13 "Экспериментальные устройства" (строка 130);

счет 15 "Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного (муниципального) учреждения" (строка 150);

счет 16 "Переплата пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок" (код строки 160);

счет 17 "Поступления денежных средств на счета учреждения" (строка 170) - в разрезе итоговых сумм по доходам, иным поступлениям источникам финансирования дефицита средств (строки 171, 173 соответственно), а также расходам, иным выплатам по возврату источников финансирования дефицита средств учреждения (в том числе по расчетам между учреждением и им созданным обособленным подразделением, либо между обособленными подразделениями) (строки 172, 173 соответственно);

счет 18 "Выбытия денежных средств со счетов учреждения" (строка 180) - в разрезе итоговых сумм по расходам и выплатам по источникам финансирования дефицита средств учреждения (строки 181, 182 соответственно);

счет 20 "Списанная задолженность, невостребованная кредиторами" (строка 200) - в разрезе кредиторов, по заключенным учреждением крупным сделкам, сделкам, в совершении которых имеется заинтересованность (далее в целях настоящей Инструкции - сделки с заинтересованностью), иной группировки по видам кредиторской задолженности (ее срокам), утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по аналитике (строки 201 - 209);

счет 21 "Основные средства стоимостью до 3000 рублей включительно в эксплуатации" (строка 210) - в разрезе групп основных средств: особо ценное движимое имущество, иное движимое имущество, иной группировки по видам основных средств, утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по аналитике (строки 211 - 219);

счет 22 "Материальные ценности, полученные по централизованному снабжению" (строка 230) - в разрезе видов нефинансовых активов: основные средства (по группам имущества: особо ценное движимое имущество, иное движимое имущество), материальные запасы (по группам имущества: особо ценное движимое имущество, иное движимое имущество) (строки 221 - 229);

счет 23 "Периодические издания для пользования" (строка 230);

счет 24 "Имущество, переданное в доверительное управление" (код строки 240) - в разрезе нефинансовых активов: основные средства (по группам имущества: недвижимое имущество, особо ценное движимое имущество, иное движимое имущество), нематериальные активы (по группам имущества: особо ценное движимое имущество, иное движимое имущество); материальные запасы (по группам имущества: особо ценное движимое имущество, иное движимое имущество) и финансовых активов (по видам активов) (строки 241 - 249);

счет 25 "Имущество, переданное в возмездное пользование (аренду)" (строка 250) - в разрезе видов и групп нефинансовых активов (недвижимое имущество, особо ценное движимое имущество, иное движимое имущество), иной группировки, утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по аналитике (строки 251 - 259);

счет 26 "Имущество, переданное в безвозмездное пользование" (строка 260) - в разрезе видов и групп нефинансовых активов (недвижимое имущество, особо ценное движимое имущество, иное движимое имущество), иной группировки, утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по аналитике (строки 261 - 269).

Показатели отражаются в Справке в составе Баланса (ф. 0503730) в разрезе деятельности по оказанию услуг (работ) (графы 4, 7), деятельности с целевыми средствами (графы 5, 8) и итогового показателя на начало года и конец отчетного периода (графы 6, 9 соответственно).

Перечень дополнительных аналитических показателей по строкам "в том числе:" устанавливается учреждением в рамках формирования учетной политики с учетом требований учредителя к аналитике.

22. Учреждение, имеющее в своем подчинении обособленные подразделения (далее - головное учреждение), составляет сводный Баланс (ф. 0503730) на основании Балансов (ф. 0503730), составленных и представленных обособленными подразделениями, путем суммирования одноименных показателей по строкам и графам отчетов.

Справка по консолидируемым расчетам учреждения (ф. 0503725)

23. Справка по консолидируемым расчетам учреждения (ф. 0503725) (далее в целях настоящей Инструкции - Справка (ф. 0503725) формируется головным учреждением и его обособленными подразделениями для определения взаимосвязанных показателей, подлежащих исключению при формировании головным учреждением консолидированных форм бухгалтерской отчетности и представляется на следующие отчетные даты:

на 1 апреля, 1 июля и 1 октября текущего года - в части определения взаимосвязанных показателей по денежным расчетам и неденежным расчетам в части некассовых операций по исполнению плана финансово-хозяйственной деятельности (сметы доходов и расходов) учреждения;

на 1 января года, следующего за отчетным, - по денежным и неденежным расчетам;

на иную отчетную дату, установленную головным учреждением, учредителем.

Справка (ф. 0503725) составляется нарастающим итогом с начала финансового года на основании данных, отраженных на отчетную дату:

на соответствующих счетах счета 030404000 "Внутриведомственные расчеты" для консолидации внутренних расчетов между головным учреждением и обособленными подразделениями;

на счетах 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям", 040110180 "Прочие доходы" для консолидации расчетов по безвозмездной передаче (получению) финансовых, нефинансовых активов и обязательств между головным учреждением и ему подведомственными обособленными подразделениями (филиалами), имеющими статус юридического лица, в том числе по централизованным закупкам, централизации и распределению денежных средств.

Справка (ф. 0503725) составляется раздельно по каждому коду счета, перечисленному в настоящем пункте.

24. Справка (ф. 0503725) составляется раздельно по видам финансового обеспечения: собственные доходы учреждения (код вида - 2), субсидия на выполнение государственного (муниципального) задания (код вида - 4), субсидии на иные цели (код вида - 5), бюджетные инвестиции (код вида - 6), средства по обязательному медицинскому страхованию (код вида - 7).

25. Показатели Справки (ф. 0503725) на 1 января года, следующего за отчетным, отражаются без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года.

26. В Справке (ф. 0503725) по коду счета 030404000 "Внутриведомственные расчеты" (далее в целях настоящей Инструкции - Справка (ф. 0503725 по коду счета 030404000) головное учреждение (обособленное подразделение) отражает:

в графе 1 - наименование контрагента по отражаемым расчетам;

в графе 2 - код учреждения (обособленного подразделения), присвоенный головным учреждением в целях систематизации документооборота, финансовой (бухгалтерской) информации (далее в целях настоящей Инструкции - код по перечню обособленных подразделений);

в графе 3 - номер соответствующего счета аналитического учета счета 030404000 "Внутриведомственные расчеты", на котором отражены расчеты с контрагентом;

в графах 4, 5 - сумма расчетов с контрагентом соответственно по дебету (кредиту);

в графе 6 - номер корреспондирующего счета бухгалтерского учета.

Строки "Итого", "в том числе по номеру счета", "денежные расчеты", "неденежные расчеты" формируются в следующем порядке:

по строке "Итого":

графы 2, 3, 6 не заполняются;

в графах 4, 5 - итоговая сумма расчетов с контрагентами соответственно по дебету (кредиту);

по строке "в том числе по номеру счета":

графа 2, 6 не заполняется;

в графе 3 указывается номер соответствующего счета аналитического учета счета 030404000 "Внутриведомственные расчеты", содержащий в соответствующих разрядах номера счета бухгалтерского учета: код вида финансового обеспечения (деятельности), аналитические коды вида поступлений (выбытий);

в графах 4, 5 - итоговая сумма расчетов с контрагентами по дебету (кредиту) в разрезе номеров счетов, указанных в графе 3;

по строке "денежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 2 - код по перечню обособленных подразделений;

в графе 3 указывается номер соответствующего счета 030404000 "Внутриведомственные расчеты";

в графах 4, 5 - итоговая сумма расчетов с контрагентами по операциям с денежными средствами (далее - денежные расчеты) по дебету (кредиту) в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

по строке "неденежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 2 - код по перечню обособленных подразделений;

в графе 3 указывается номер соответствующего счета 030404000 "Внутриведомственные расчеты";

в графах 4, 5 - итоговая сумма расчетов с контрагентами по операциям, не связанным с денежными средствами (далее - неденежные расчеты), по дебету (кредиту) в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

в графе 6 - номер корреспондирующего счета бухгалтерского учета.

27. В Справке по консолидируемым расчетам (ф. 0503725) по коду счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям" (далее в целях настоящей Инструкции - Справка (ф. 0503725 по коду КОСГУ 241) головное учреждение (обособленное подразделение) отражает:

в графе 1 - наименование контрагента по отражаемым расчетам;

в графе 2 - кодов по перечню обособленных подразделений;

в графе 3 - номер соответствующего счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям", на котором отражены расчеты с контрагентом;

в графах 4, 5 - сумма расчетов с контрагентом соответственно по дебету (кредиту);

в графе 6 - номер корреспондирующего счета бухгалтерского учета.

Строки "Итого", "в том числе по номеру счета", "денежные расчеты", "неденежные расчеты" формируются в следующем порядке:

по строке "Итого":

графы 2, 3, 5, 6 не заполняются;

в графе 4 отражается итоговая сумма расчетов;

по строке "в том числе по номеру счета" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям";

в графе 4 - итоговая сумма расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3;

графы 5, 6 не заполняются;

по строке "денежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям";

в графе 4 - итоговая сумма денежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

графа 5 не заполняется;

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

по строке "неденежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям";

в графе 4 - итоговая сумма неденежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

строка 5 не заполняется;

в графе 6 - номер корреспондирующего счета бухгалтерского учета.

При формировании показателей графы 4 по строкам "Итого", "в том числе по номеру (коду) счета", "денежные расчеты", "неденежные расчеты" сумма показателей расчетов по кредиту (графа 5) отражается в отрицательном значении.

28. В Справке (ф. 0503725) по коду счета 040110180 "Прочие доходы" (далее в целях настоящей Инструкции - Справка (ф. 0503725 по коду КОСГУ 180) головное учреждение (обособленное подразделение) отражает:

в графе 1 - наименование контрагента по отражаемым расчетам;

в графе 2 - кодов по перечню обособленных подразделений;

в графе 3 - номер соответствующего счета 040110180 "Прочие доходы", на котором отражены расчеты с контрагентом;

в графах 4, 5 - сумма расчетов с контрагентом соответственно по дебету (кредиту);

в графе 6 - номер корреспондирующего счета бухгалтерского учета.

Строки "Итого", "в том числе по номеру счета", "денежные расчеты", "неденежные расчеты" формируются в следующем порядке:

по строке "Итого":

графы 2, 3, 4, 6 не заполняются;

в графе 5 отражается итоговая сумма расчетов;

по строке "в том числе по номеру счета" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040110180 "Прочие доходы";

в графе 5 - итоговая сумма расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3;

графы 4, 6 не заполняются;

по строке "денежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040110180 "Прочие доходы";

графа 4 не заполняется;

в графе 5 - итоговая сумма денежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

по строке "неденежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040110180 "Прочие доходы";

графа 4 не заполняется;

в графе 5 - итоговая сумма неденежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

в графе 6 - номер корреспондирующего счета бухгалтерского учета.

При формировании показателей графы 5 по строкам "Итого", "в том числе по номеру (коду) счета", "денежные расчеты", "неденежные расчеты" сумма показателей расчетов по дебету (графа 4) отражается в отрицательном значении.

29. Головное учреждение составляет сводную Справку (ф. 0503725 по коду счета 030404000) на основании Справок (ф. 0503725 по коду счета 030404000), представленных обособленными подразделениями путем суммирования одноименных показателей по строкам и графам отчета.

В сводной Справке (ф. 0503725 по коду счета 030404000), составленной головным учреждением, итоговые суммы дебетовых и кредитовых оборотов по номеру счета 030404000 "Внутриведомственные расчеты", отраженных в графах 4, 5, должны быть равными между собой соответственно по каждой итоговой строке отчета: "Итого", "в том числе по номеру счета", "денежные расчеты", "неденежные расчеты".

30. Головное учреждение составляет сводные Справки (ф. 0503725 по кодам счетов 040120241, 040110180) на основании Справок (ф. 0503725 по кодам счетов 040120241, 040110180), представленных обособленными подразделениями, имеющими статус юридических лиц, путем суммирования одноименных показателей по строкам и графам отчетов.

Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710)

31. Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710) (далее в целях настоящей Инструкции - Справка (ф. 0503710) формируется учреждением (обособленным подразделением) в составе форм годовой отчетности и отражает обороты по счетам бухгалтерского учета, подлежащим в установленном порядке закрытию по завершении отчетного финансового года, в разрезе деятельности с целевыми средствами и деятельности по оказанию услуг (работ).

32. Учреждение формирует Справку (ф. 0503710) к Балансу (ф. 0503730) на основании данных по соответствующим счетам аналитического учета счета 030404000 "Внутриведомственные расчеты", 040110000 "Доходы текущего финансового года", 040120000 "Расходы текущего финансового года" в сумме показателей, сформированных по состоянию на 1 января года, следующего за отчетным, до проведения заключительных операций (графы 2 - 5) и в сумме заключительных операций по закрытию счетов, произведенных 31 декабря, по завершении отчетного финансового года (графы 6 - 13).

33. Головное учреждение формирует консолидированную Справку (ф. 0503710) к сводному Балансу (ф. 0503730) на основании Справок (ф. 0503710), представленных обособленными подразделениями путем суммирования одноименных показателей, отраженных в графах 2 - 13 по соответствующим номерам счетов бухгалтерского учета, и исключения взаимосвязанных оборотов в части операций по безвозмездной передаче (получению) финансовых, нефинансовых активов и обязательств между головным учреждением и обособленными подразделениями в следующем порядке:

по соответствующим номерам счетов аналитического учета счета 030404000 "Внутриведомственные расчеты" (графы (2, 7, 10), (3, 6, 11) и (4, 9, 12), (5, 8, 13) консолидированной Справки (ф. 0503710), к сводному Балансу (ф. 0503730) на основании показателей в графе 4, 5 Справок (ф. 0503725 по коду счета 030404000) обособленных подразделений соответственно по деятельности с целевыми средствами и деятельности по оказанию услуг (работ);

по номерам счетов 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям" и 040110180 "Прочие доходы" (графы (2, 7, 10), (3, 6, 11) и (4, 9, 12), (5, 8, 13) консолидированной Справки (ф. 0503710) соответственно) в размере суммы показателей в графе 4 и 5 Справок (ф. 0503725 по кодам КОСГУ 241, 180) обособленных подразделений, представленных на отчетную дату.

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)

34. Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее в целях настоящей Инструкции - Отчет (ф. 0503737) составляется учреждением (обособленным подразделением) в разрезе видов финансового обеспечения (деятельности): собственные доходы учреждения (код вида - 2), субсидия на выполнение государственного (муниципального) задания (код вида - 4), субсидии на иные цели (код вида - 5), бюджетные инвестиции (код вида - 6), средства по обязательному медицинскому страхованию (код вида - 7), по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным.

35. Показатели на 1 января года, следующего за отчетным, отражаются в Отчете (ф. 0503737) без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года.

36. В Отчете (ф. 0503737) нарастающим итогом отражаются показатели исполнения учреждением (его обособленным подразделением) в отчетном периоде Плана финансово-хозяйственной деятельности (сметы доходов и расходов) на текущий (отчетный) финансовый год (далее показатели исполнения плана).

Показатели исполнения плана отражаются на основании аналитических данных бухгалтерского учета учреждения в разрезе аналитических кодов вида доходов (иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) (далее - поступления) и расходов (иных выплат, в том числе по погашению заимствований) (далее - выбытия) соответственно по разделам Отчета (ф. 0503737):

Раздел 1. Доходы учреждения;

Раздел 2. Расходы учреждения;

Раздел 3. Источники финансирования дефицита средств учреждения.

37. В целях раскрытия информации о показателях исполнения плана с учетом более детальной (расширенной) аналитики по поступлениям (выбытиям), утвержденной Планом финансово-хозяйственной деятельности (сметой доходов и расходов) учреждения, актом учредителя, соответствующего финансового органа могут быть введены в разделах Отчета (ф. 0503737) дополнительные подстроки.

38. В графе 4 Отчета (ф. 0503737) отражаются соответственно по разделам отчета - "Доходы учреждения", "Расходы учреждения", "Источники финансирования дефицита средств учреждения", суммы запланированных на текущий (отчетный) финансовый год доходов, расходов, поступлений средств от заимствований и выплат в погашение заимствований (далее - поступления и выплаты источников финансирования дефицита средств учреждения), утвержденных Планом финансово-хозяйственной деятельности (сметой доходов и расходов) учреждения на текущий (отчетный) финансовый год, с учетом последующих изменений, оформленных в установленном порядке на отчетную дату (далее в целях настоящей Инструкции - утвержденные плановые назначения), отраженные по соответствующим счетам аналитического учета счета 050410000 "Сметные (плановые) назначения текущего финансового года".

По строке 700 графы 4 раздела "Источники финансирования дефицита средств учреждения" отражается запланированный Планом финансово-хозяйственной деятельности (сметой доходов и расходов) учреждения показатель изменения остатков денежных средств учреждения относительно начала отчетного финансового года: в части планового изменения остатка денежных средств учреждения, в том числе (увеличения, уменьшения) средств, размещенных автономным учреждением на его депозитные счета:

плановый показатель увеличения остатка денежных средств учреждения отражается по строке 700 со знаком "минус";

плановый показатель уменьшения остатка денежных средств учреждения отражается по строке 700 со знаком "плюс".

Графа 4 по строкам 710, 720 не заполняется.

По строкам 820, 821, 822 графы 4 раздела "Источники финансирования дефицита средств учреждения" отражаются плановые назначения поступлений (выбытий) денежных средств учреждения при осуществлении им расчетов, производимых между головным учреждением и его обособленным подразделением (между обособленными подразделениями одного учреждения):

по строке 821 отражается плановый показатель поступлений денежных средств, показатель отражается со знаком "плюс";

по строке 822 отражается плановый показатель выбытий денежных средств, показатель отражается со знаком "минус";

показатель по строке 820 равен сумме строк 821 и 822.

По строкам 830, 831, 832 графы 4 раздела "Источники финансирования дефицита средств учреждения" отражаются плановые назначения изменения расчетов по привлечению денежных средств учреждения от иных видов финансового обеспечения (деятельности) при исполнении в пределах остатка собственных средств учреждения обязательств (денежных обязательств):

по строке 831 отражается плановый показатель увеличения расчетов по привлечению остатков средств, показатель отражается со знаком "плюс";

по строке 832 отражается плановый показатель уменьшения расчетов по привлечению остатков средств, показатель отражается со знаком "минус";

показатель по строке 830 равен сумме строк 831 и 832.

39. В графе 10 "Не исполнено плановых назначений" на отчетную дату отражается разность соответственно по разделам отчета - "Доходы учреждения", "Расходы учреждения", "Источники финансирования дефицита средств учреждения" между графой 4 и графой 9.

По строкам, не содержащим данных в графе 4, графа 10 не заполняется.

Показатель графы 10 по строкам 010, 200, 520, 620 определяется как сумма неисполненных назначений по разделу (по группе строк).

Графа 10 по строкам 710, 720, 731, 732 не заполняется.

40. По строке 450 отчета отражается разность строки 010 раздела "Доходы учреждения" и строки 200 раздела "Расходы учреждения" соответственно в графах 4, 5, 6, 7, 8, 9.

Графа 10 по строке 450 не заполняется.

41. По строке 500 отчета отражается сумма строк 520, 620 700, 730, 820, 830 соответственно в графах 4, 5, 6, 7, 8, 9.