Рейтинг: 4.3/5.0 (1845 проголосовавших)

Рейтинг: 4.3/5.0 (1845 проголосовавших)Категория: Бланки/Образцы

Сметно-бюджетное финансирование - это порядок выделения средств из бюджетов и государственных внебюджетных фондов бюджетным учреждениям на основе их смет. Порядок осуществления сметно-бюджетного финансирования зависит от направления расходов субъектов финансирования.

Сметно-бюджетное финансирование распространяется на широкий круг объектов. В основном на сметно-бюджетном финансировании находятся государственные и муниципальные учреждения непроизводственной сферы.

Казенное учреждение - государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством РФ полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы (ст. 6 БК РФ). Среди казенных учреждений - школы, поликлиники, больницы, детские сады и др.

Казенные учреждения, как правило, не имеют доходов для покрытия своих расходов. Однако они выполняют очень важные социальные функции. Поэтому их деятельность финансируется из бюджетов всех звеньев бюджетной системы РФ и бюджетов государственных внебюджетных фондов.

В соответствии со ст. 70 БК РФ казенные учреждения расходуют бюджетные средства:

P на оплату труда работников казенных учреждений, денежное содержание (денежное вознаграждение, денежное довольствие, заработную плату) работников органов государственной власти (государственных органов), органов местного самоуправления, лиц, замещающих государственные должности Российской Федерации, государственные должности субъектов РФ и муниципальные должности, государственных и муниципальных служащих, иных категорий работников, командировочные и иные выплаты в соответствии с трудовыми договорами (служебными контрактами, контрактами) и законодательством РФ, законодательством субъектов РФ и муниципальными правовыми актами;

P на оплату поставок товаров, выполнения работ, оказания услуг для государственных (муниципальных) нужд;

P на уплату налогов, сборов и иных обязательных платежей в бюджетную систему РФ;

P на возмещение вреда, причиненного казенным учреждением при осуществлении его деятельности.

Расходование бюджетных средств казенными учреждениями на иные цели не допускается. Оплата по договорам, исполнение которых осуществляется за счет федерального бюджета, проводится в пределах утвержденных им лимитов бюджетных обязательств.

Финансирование казенных учреждений из всех видов бюджетов осуществляется на основе смет расходов казенных учреждений, т.е. плана расходов казенного учреждения, который составляется им самим и утверждается вышестоящим органом (ст. 221 БК РФ).

Смета казенного учреждения - это финансово-плановый акт, который имеется у всех казенных учреждений. В ней определяются объем, целевое направление и поквартальное распределение ассигнований, выделяемых из бюджета тому или иному казенному учреждению. Смета действует в течение финансового года - с 1 января до 31 декабря.

Исходя из того, что смета - это финансово-плановый акт, который является разновидностью финансово-правового акта, она имеет юридическое значение. Юридическое значение сметы заключается в том, что она определяет права и обязанности руководителя казенного учреждения по целевому использованию средств, выделенных из соответствующего бюджета, а также обязанности финансовых органов по контролю за целевым использованием бюджетных средств. Составление и исполнение смет учреждений, состоящих на том или ином бюджете, - составная часть бюджетного процесса, которая именуется сметным процессом.

Все сметы подразделяются по кругу охватываемых ими учреждений и мероприятий на индивидуальные, сводные и сметы централизованных мероприятий.

Индивидуальная смета составляется каждым казенным учреждением и содержит только его расходы.

Индивидуальные сметы объединяются в сводные. Эту работу осуществляют федеральные министерства, ведомства в отношении подведомственных казенных учреждений, а также исполнительные органы власти субъектов РФ и местного самоуправления в отношении соответствующих казенных учреждений. Сводные сметы включают два вида смет: индивидуальные сметы казенных учреждений и сметы расходов на централизованные мероприятия.

Смета расходов на централизованные мероприятия составляется министерствами, ведомствами, исполнительными органами власти субъектов РФ и местного самоуправления для расходов на централизованные мероприятия. Например, проведение областных семинаров учителей, конференции и т.д.

Составление индивидуальной сметы казенным учреждением совпадает по времени с периодом составления проекта бюджета. Оно осуществляется на основе контрольных цифр, сообщаемых казенному учреждению вышестоящей организацией. Контрольные цифры содержат информацию о лимите бюджетных ассигнований, который предусмотрено выделить казенному учреждению после утверждения бюджета. Эти контрольные цифры вышестоящая организация доводит до каждого подведомственного ей казенного учреждения, исходя из общей контрольной цифры, полученной от финансового органа, составляющего проект бюджета.

Сметы устанавливают объем, целевое направление с поквартальным распределением средств, выделяемых учреждениям из бюджета соответствующего уровня и других источников для выполнения стоящих перед ними задач.

Смета состоит из статей. Статьи сметы имеют предметно-целевое назначение. Все учреждения финансируются по трем укрупненным статьям: заработная плата, текущие расходы и капитальные вложения (в том числе капитальный ремонт). Статьи расходов имеют строго обязательный характер и произвольному изменению не подлежат. Составляются они на основе норм расходов.

Нормы расходов - единые измерители расходов по однородным учреждениям. Существуют различные нормы расходов.

Нормы расходов подразделяются на обязательные (штаты и ставки заработной платы, расходы на командировки, питание, медикаменты) и расчетные - необязательные (расходы на содержание зданий, сооружений, затраты на освещение, отопление).

Нормы расходов, учитываемые при составлении смет, могут быть материальными и денежными. Материальные нормы определяют объем материальных (натуральных) средств на единицу измерения расходов (например, количество продуктов питания на одного осужденного в местах лишения свободы). Денежные нормы являются стоимостным выражением материальных (натуральных) норм расходов.

Нормы расходов делятся также на индивидуальные и комбинированные. Индивидуальная норма расходов предусматривает расходы только на одну цель, например, питание, медицинское обслуживание одного больного. Совокупность индивидуальных норм по определенному показателю образует комбинированную норму, например расходы на содержание одного больного в день.

Смета расходов бюджетного учреждения составляется и подписывается руководителем и главным бухгалтером учреждения. Затем она направляется в вышестоящую организацию, где включается составной частью в сводную смету по министерству, ведомству и т.д. Сводные сметы учитываются при составлении расходной части соответствующего проекта бюджета. После утверждения бюджетов (федерального, бюджетов субъектов РФ и муниципальных образований) сметы казенных учреждений утверждаются главными распорядителями бюджетных средств, т.е. вышестоящей организацией.

Ежемесячно, а также по окончании года казенные учреждения составляют отчет об исполнении сметы, который направляется в вышестоящую организацию и территориальный орган Федерального казначейства (в случае, если учреждение финансируется из федерального бюджета). Порядок составления таких отчетов ежегодно определяется приказом Минфина России об утверждении правил составления бухгалтерских отчетов организациями, состоящими на бюджете, за соответствующий год.

Учреждения, использующие денежные средства в порядке сметнобюджетного финансирования, могут иметь источники доходов помимо бюджета.

БК РФ в ст. 41 к неналоговым доходам бюджетов относит:

P доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

P доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

P доходы от платных услуг, оказываемых казенными учреждениями, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

P средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия;

P средства самообложения граждан;

P иные неналоговые доходы.

Субсидии и бюджетные кредиты казенным учреждениям не предоставляются.

Казенное учреждение не имеет права получать кредиты (займы).

Казенное учреждение самостоятельно выступает в суде в качестве ответчика по своим денежным обязательствам.

Казенное учреждение обеспечивает исполнение своих денежных обязательств, указанных в исполнительном документе, в пределах доведенных ему лимитов бюджетных обязательств.

Рассматривая правовое положение казенного учреждения, было указано, что основным плановым документом казенного учреждения является бюджетная смета.

Бюджетная смета - документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств казенного учреждения (ст. 6 БК РФ).(см. текст в предыдущей редакции)

Лимит бюджетных обязательств - объем прав в денежном выражении на принятие казенным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем финансовом году и плановом периоде);

Бюджетная смета казенного учреждения составляется, утверждается и ведется в порядке, определенном главным распорядителем бюджетных средств, в ведении которого находится казенное учреждение, в соответствии с общими требованиями, установленными Министерством финансов Российской Федерации.

(см. текст в предыдущей редакции)

Бюджетная смета казенного учреждения, являющегося органом государственной власти (государственным органом), органом управления государственным внебюджетным фондом, органом местного самоуправления, осуществляющим бюджетные полномочия главного распорядителя бюджетных средств, утверждается руководителем этого органа.

(см. текст в предыдущей редакции)

Утвержденные показатели бюджетной сметы казенного учреждения должны соответствовать доведенным до него лимитам бюджетных обязательств на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения функций казенного учреждения.

(см. текст в предыдущей редакции)

В бюджетной смете казенного учреждения дополнительно должны утверждаться иные показатели, предусмотренные порядком составления и ведения бюджетной сметы казенного учреждения.

Показатели бюджетной сметы казенного учреждения, руководитель которого наделен правом ее утверждения в соответствии с порядком утверждения бюджетной сметы казенного учреждения, могут быть детализированы по кодам элементов (подгрупп и элементов) видов расходов, а также по кодам статей (подстатей) соответствующих групп (статей) классификации операций сектора государственного управления в пределах доведенных лимитов бюджетных обязательств (ст. 221 БК РФ).

Казенные учреждения получают финансирование из бюджета соответствующего уровня. Выделению средств этим учреждениям предшествует бюджетное планирование.

Основные методы планирования бюджетных расходов:

3. Метод бюджетирования, ориентированного на результат;

Основным методом планирования бюджетных расходов является нормативный метод.Нормативный метод планирования расходов и выплат используется в основном при планировании средств на финансирование бюджетных мероприятий и составлении смет казенных учреждений. Нормы устанавливаются законодательными или подзаконными актами. Такими нормами могут быть:

1. денежное выражение натуральных показателей удовлетворения социальных потребностей (например, нормы расходов на питание населения в бюджетных учреждениях, обеспечение их медикаментами, мягким инвентарем);

2. нормы индивидуальных выплат (например, ставка заработной платы, размеры пособий, стипендий и т. д.);

3. нормы, в основе которых лежат средние статистические величины расходов за ряд лет, а также материально-финансовые возможности общества в конкретном периоде (например, нормы на содержание помещений, учебных расходов и т. д.).

На основе натуральных показателей (численность обслуживаемых лиц, площадь помещения и т. д.) и финансовых норм составляются бюджетные сметы расходов, которые могут быть следующими:

1. индивидуальными — составляются для отдельного учреждения или отдельного мероприятия;

2. общими — составляются для группы однотипных учреждений или мероприятий;

3. на централизованные мероприятия — разрабатываются ведомствами для финансирования мероприятий, осуществляемых в централизованном порядке (закупка оборудования, строительство, ремонт и т. д.);

4. сводными — объединяют и индивидуальные сметы, и сметы на централизованные мероприятия, т. е. это сметы в целом по ведомству.

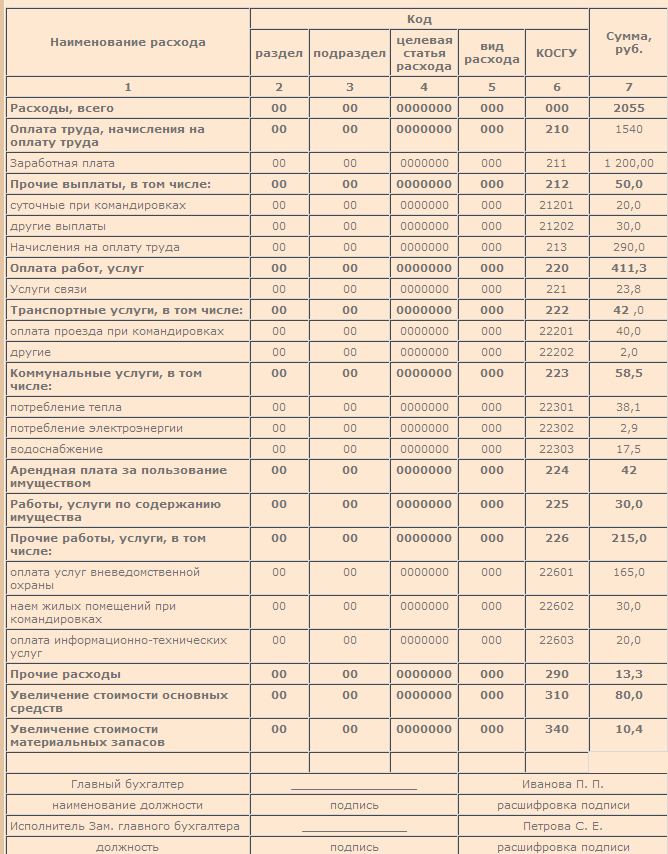

В смете казенного учреждения отражаются: непосредственно наименование учреждения бюджетополучателя, его реквизиты, а в дальнейшем идет расшифровка сумм расходов по кодам операций сектора государственного управления, также к смете в качестве приложения должна быть приложена пояснительная записка, в которой дается подробный расчет все рассчитанных показателей. Смета казенного учреждения разрабатывается на один финансовый год, подлежит утверждению вышестоящим распорядителем средств бюджета. Казенное учреждение не может расходовать средства на цели, не предусмотренные по смете.

Составление смет казенных учреждений позволяет решать следующие задачи:

1. Обеспечение бюджетных учреждений государственным финансированием;

2. Анализ предполагаемых проектов расходов и отчетов об использовании средств;

3. Контроль за эффективным и экономным расходованием средств.

Казенное учреждение относится к учреждениям государственного типа, оказывающим муниципальные услуги, предусмотренные законами России. Финансирование таких организаций проводится на основании сметы расходов казенного учреждения, которая разрабатывается самим учреждением и утверждается специальными органами власти. Бюджетная смета казенного учреждения представляет собой финансовый документ, который присутствует во всех государственных учреждениях.

В этом документе указываются размер, направленность и распределение финансов, выделяемых организации из бюджетного фонда. Смета функционирует на протяжении всего финансового года. Документ представляет собой правовой акт финансового плана, поэтому она имеет юридическое значение, которое заключается в распределении прав и обязанностей руководителей организаций по распределению бюджетных средств. Составление сметы казенного учреждения того или иного бюджета – это одна из важных частей бюджетного процесса, называется этот этап сметным процессом.

Все сметы расходов казенного учреждения разделяются между собой по характеристикам учреждений и выполняемых мероприятий на сводные, индивидуальные, а так же сметы централизованных мероприятий. Индивидуальная смета содержит только расходы того учреждения, которое ее составляет. Все сметы подобного типа объединяются в сводные. Работу с этими сметами осуществляют уже различные федеральные министерства и ведомства, а так же органы исполнительной власти субъекта.

Сводные бюджетные сметы казенного учреждения подразделяются на 2 типа: индивидуальные сметы и сметы расходов на централизованные мероприятия. Смета на централизованные мероприятия формируется специальными органами власти для определения расходов на централизованные мероприятия. К таким расходам относят проведение различных семинаров, конференций и т.п. Составление сметы казенного учреждения индивидуального вида по времени одинаково с моментом формирования проекта бюджета.

Формирование документа осуществляется на основании контрольных цифр, которые предоставляются учреждению вышестоящим органом власти. Цифры имеют данные о лимите бюджетных средств, которые нужно выделять учреждению после утверждения бюджета, эти данные доводятся до каждого учреждения, исходя из контрольной цифры, полученной от органов, разрабатывающие проекты бюджетов. Форму бюджетной сметы казенного учреждения устанавливают специализированные органы исполнительной власти, в ней устанавливаются размеры, направление использования бюджетных средств. Все статьи сметы имеют определенное целевое применение. Все казенные учреждения финансируются по нескольким обобщенным статьям: зарплата, капитальные вложения и текущие издержки.

Статьи носят строго-определенный образ и корректировке не подлежат. Пример бюджетной сметы казенного учреждения можно посмотреть на нашем сайте. Следует учесть, что документ разрабатывается и заверяется только руководством учреждения. Представить смету в соответствующие органы нужно не позднее пятнадцати рабочих дней с момента утверждения лимитов денежных средств. Ежемесячно и в конце календарного года учреждения разрабатывают отчет об исполнении бюджетной сметы казенного учреждения, который направляется в орган территориального казначейства. Порядок разработки таких отчетов корректируется приказом Министерства финансов страны.

© 2014 О проекте Реклама Помощь Все проекты

Добавить отзыв

Добавить отзыв

ПРИКАЗ Минкультуры РФ от 18-11-2010 711 ОБ УТВЕРЖДЕНИИ ПОРЯДКА СОСТАВЛЕНИЯ УТВЕРЖДЕНИЯ И ВЕДЕНИЯ БЮДЖЕТНЫХ СМЕТ. Актуально в 2016 году

ПОРЯДОК СОСТАВЛЕНИЯ, УТВЕРЖДЕНИЯ И ВЕДЕНИЯ БЮДЖЕТНЫХ СМЕТ ПОДВЕДОМСТВЕННЫХ КАЗЕННЫХ УЧРЕЖДЕНИЙ1. Настоящий порядок составления, утверждения и изменения бюджетной сметы (далее - Порядок) определяет правила составления, утверждения и ведения бюджетных смет казенных учреждений, подведомственных Министерству культуры Российской Федерации.

Порядок разработан в соответствии с Бюджетным кодексом Российской Федерации и Приказом Минфина России от 20 ноября 2007 г. N 112н "Об общих требованиях к порядку составления, утверждения и ведения бюджетных смет бюджетных учреждений" (зарегистрирован Министерством юстиции Российской Федерации 20.11.2007 N 10750), с учетом Приказа Минфина России от 30 июля 2010 г. N 84н (зарегистрирован Министерством юстиции Российской Федерации 17.09.2010 N 18471).

2. Контроль за целевым и эффективным расходованием средств, получаемых на финансирование деятельности федеральных казенных учреждений, находящихся в ведении Минкультуры России, возлагается на их руководителей.

3. Бюджетные сметы федеральных казенных учреждений составляются учреждением по форме согласно приложению N 1, утверждаются руководителем учреждения.

Один экземпляр утвержденной бюджетной сметы представляется в Минкультуры России (в департаменты согласно подчиненности).

4. Смета составляется на текущий финансовый год в рублях с двумя десятичными знаками. Представление сметы на финансовый год (первоначальной сметы) осуществляется до 25 января текущего года.

5. Показатели бюджетной сметы казенного учреждения формируются в разрезе кодов классификации расходов бюджетов бюджетной классификации Российской Федерации с детализацией до кодов статей (подстатей) классификации операций сектора государственного управления.

6. Бюджетная смета казенного учреждения содержит следующие обязательные реквизиты:

гриф учреждения, содержащий подпись (и ее расшифровку) руководителя учреждения, уполномоченного утверждать бюджетную смету учреждения, и дату утверждения;

наименование формы документа;

- гриф учреждения, содержащий подпись (и ее расшифровку) руководителя учреждения, уполномоченного утверждать бюджетную смету учреждения, и дату утверждения;

- наименование формы документа;

- финансовый год, на который представлены содержащиеся в документе сведения;

- наименование учреждения, составившего документ, и его код по Общероссийскому классификатору предприятий и организаций (ОКПО), наименование главного распорядителя (руководителя) средств бюджета;

- код по Сводному реестру главных распорядителей, распорядителей и получателей средств федерального бюджета по главному распорядителю средств федерального бюджета (код по СРРПБС для казенных учреждений);

- содержательная и оформляющая части.

Содержательная часть формы сметы представляется в виде таблицы, содержащей коды строк, наименования направлений расходования средств бюджета и соответствующих по кодам классификации расходов бюджетов бюджетной классификации Российской Федерации, а также суммы по каждому направлению.

Оформляющая часть формы сметы содержит подписи (с расшифровкой) должностных лиц, ответственных за содержащиеся в смете данные, - руководителя учреждения, руководителя планово-финансовой службы учреждения или иного уполномоченного руководителем лица, исполнителя документа, а также дату подписания (подготовки) сметы.

7. Федеральные казенные учреждения, имеющие филиалы (обособленные подразделения), составляют и утверждают бюджетные сметы для каждого филиала (обособленного подразделения) и составляют сводную бюджетную смету по всему учреждению, включающую показатели всех филиалов (обособленных подразделений).

Составление, согласование и утверждение сводной сметы осуществляется в соответствии с настоящим Порядком. При этом в документах указывается "Сводная смета".

8. Внесение изменений в бюджетную смету производится на основании внесенных главным распорядителем бюджетных средств изменений в сводную бюджетную роспись и лимиты бюджетных обязательств по обеспечению выполнения функций казенного учреждения.

Изменения показателей бюджетной сметы составляются казенным учреждением по форме согласно приложению N 2 к настоящему Порядку.

Данные изменения согласовываются с главным распорядителем средств федерального бюджета. Для согласования изменений казенное учреждение представляет главному распорядителю бюджетных средств обоснование планируемых расходов и изменений к ним, причины отклонения расходов от ранее запланированных.

Внесение изменений в бюджетную смету казенного учреждения допускается только при наличии финансово-экономического обоснования необходимости внесения изменений в смету. Представление уточненных смет допускается до 25 декабря текущего года.

Один экземпляр уточненной бюджетной сметы представляется в Минкультуры России (в департамент согласно подчиненности).

9. Действие утвержденных бюджетных смет прекращается 31 декабря текущего финансового года.

10. В целях формирования сметы учреждения на очередной финансовый год на этапе составления проекта бюджета на очередной финансовый год (на очередной финансовый год и на плановый период) учреждение составляет проект сметы на очередной финансовый год по форме согласно приложению N 3 к настоящему Порядку с приложением расчетов, обоснований, необходимых нормативно-правовых актов, смет расходов, пояснительной записки и др.

Rating: 4 / 5 based on 221 votes.

Бюджетная смета казенного учреждения образец Законом от 18 июля 2011 г. При проектировании сметных ассигнований по "Прочие расходы" в расчете указывается, какие выплаты денежных компенсаций, уплата налогов, сборов, экологические и другие платежи предусматриваются на очередной финансовый год. Требования к утверждению бюджетной сметы казенного учреждения 2. Таким образом, самостоятельность казенного учреждения в использовании бюджетных средств сведена к минимуму, более того, на лицевом счете получателя бюджетных средств, открытом казенному учреждению в органе Федерального казначейства или финансовом органе, отсутствует показатель «деньги», их заменяют лимиты бюджетных обязательств, определяющие заданные конкретные направления расходов, которые вправе осуществлять казенное учреждение, и их размеры. Индивидуальные сметы объединяются в сводные. В государственном задании должны быть определены перечень лекарственных средств изделий медицинского назначения. которые должны быть приобретены учреждением, требование об их отпуске в порядке, установленном департаментом здравоохранения, и другие условия в целях защиты имущественных интересов субъекта Российской Федерации от отчуждения или обременения в результате проведенных больницей сделок например, требование о том, что все приобретенные лекарственные средства и изделия подлежат включению в установленном порядке в состав особо ценного движимого имущества, которым больница не вправе распоряжаться без согласия департамента здравоохранения.

Требования к утверждению бюджетной сметы казенного учреждения 2. Указание типа, безусловно, должно быть в уставе государственного муниципального учреждения, но исключение требования указывать его в наименовании учреждения позволяет провести все связанные с изменением при необходимости его типа процедуры, не влияя на процесс оказания государственных услуг. По мнению автора, ответ будет зависеть от того, в каких целях создается это учреждение: если только для ведения централизованного межотраслевого бухгалтерского учета государственных муниципальных учреждений в соответствии с решением местной администрации либо соответствующего органа-учредителя для учреждений отрасли образования, культуры и др. Смета составляется бюджетополучателем по форме, разработанной и утвержденной приказом Департамента здравоохранения, содержащей следующие реквизиты: гриф утверждения, содержащий подпись и ее расшифровку соответствующего руководителя, уполномоченного утверждать смету бюджетополучателя, и дату утверждения; наименование формы документа; финансовый год, на который представлены содержащиеся в документе сведения; наименование бюджетополучателя, составившего документ, и его код по Общероссийскому классификатору предприятий и организаций ОКПО ; наименование единиц измерения показателей, включаемых в смету, и их код по Общероссийскому классификатору единиц измерения ; содержательная и оформляющая части. Исходя из того, что смета - это финансово-плановый акт, который является разновидностью финансово-правового акта, она имеет юридическое значение. Нормы расходов - единые измерители расходов по однородным учреждениям. Указанные положения распространяются с 1 января 2011 года и на те бюджетные учреждения, в отношении которых еще не принято решения о предоставлении бюджетному учреждению субсидии из бюджета в соответствии с пунктом 1 статьи 78. При составлении расчета по "Увеличение стоимости материальных запасов" отдельно выполняются расчеты потребности в финансовых средствах на приобретение медикаментов и расходных материалов, приобретение продуктов питания для больных, приобретение мягкого инвентаря и обмундирования, горюче-смазочных материалов, всех видов котельно-печного топлива, хозяйственных материалов, канцелярских принадлежностей, прочих материальных запасов. К представленной на утверждение смете прилагаются обоснования расчеты плановых сметных показателей, использованных при формировании сметы, являющихся неотъемлемой частью сметы. Руководителям учреждений, подведомственных Департаменту здравоохранения города Москвы, руководствоваться настоящим Порядком составления, утверждения и ведения бюджетных смет. Сметно-бюджетное финансирование распространяется на широкий круг объектов. Требования об отсутствии субсидиарной ответственности по обязательствам бюджетного и автономного учреждений вступили в силу по обязательствам, принятым этими учреждениями с 1 января 2011 года, независимо от даты окончания переходного периода с учетом особенностей, связанных с принятием отдельных обязательств бюджетным учреждением в 2011 году. Статьи сметы имеют предметно-целевое назначение. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Департамента здравоохранения В. По материалам журнала «Бюджетный учет» 414024, г. В государственном задании должны быть определены перечень лекарственных средств изделий медицинского назначения. которые должны быть приобретены учреждением, требование об их отпуске в порядке, установленном департаментом здравоохранения, и другие условия в целях защиты имущественных интересов субъекта Российской Федерации от отчуждения или обременения в результате проведенных больницей сделок например, требование о том, что все приобретенные лекарственные средства и изделия подлежат включению в установленном порядке в состав особо ценного движимого имущества, которым больница не вправе распоряжаться без согласия департамента здравоохранения. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦персонал ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------+--------------+--------+-----+----+-----+-----+------+----+-----+----+-----------+------+-----+-------+------+--------+ ¦Прочий ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------+--------------+--------+-----+----+-----+-----+------+----+-----+----+-----------+------+-----+-------+------+--------+ ¦ФЗП в месяц ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------+--------------+--------+-----+----+-----+-----+------+----+-----+----+-----------+------+-----+-------+------+--------+ ¦Итого в год ¦ X ¦ X ¦ X ¦ X ¦ X ¦ X ¦ X ¦ X ¦ X ¦ X ¦ X ¦ X ¦ X ¦ X ¦ X ¦ ¦ -------------+--------------+--------+-----+----+-----+-----+------+----+-----+----+-----------+------+-----+-------+------+--------- Руководитель Гл. Распорядители средств бюджета управления здравоохранения административных округов вправе разработать индивидуальные формы расчетов по составлению бюджетной сметы расходов с учетом особенностей деятельности государственных казенных учреждений окружного подчинения. N 1987 Расчет на предоставление мер социальной поддержки лицам, проживающим в сельской местности и работающим работавшим в учреждениях здравоохранения и образования города Москвы, расположенных в сельской местности руб. Правда, Бюджетный кодекс не запрещает расширить самостоятельность казенного учреждения в определении расходов бюджета, которые оно вправе определить самостоятельно в пределах «укрупненных» лимитов бюджетных обязательств, когда на основании пункта 4 статьи 217 Бюджетного кодекса порядком составления и ведения сводной бюджетной росписи утверждение показателей сводной бюджетной росписи и лимитов бюджетных обязательств может осуществляться по кодам расходов классификации операций сектора государственного управления дифференцированно для разных видов расходов бюджета и или главных распорядителей бюджетных средств.

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦персонал ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------+--------------+--------+-----+----+-----+-----+------+----+-----+----+-----------+------+-----+-------+------+--------+ ¦Прочий ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------+--------------+--------+-----+----+-----+-----+------+----+-----+----+-----------+------+-----+-------+------+--------+ ¦ФЗП в месяц ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------------+--------------+--------+-----+----+-----+-----+------+----+-----+----+-----------+------+-----+-------+------+--------+ ¦Итого в год ¦ X ¦ X ¦ X ¦ X ¦ X ¦ X ¦ X ¦ X ¦ X ¦ X ¦ X ¦ X ¦ X ¦ X ¦ X ¦ ¦ -------------+--------------+--------+-----+----+-----+-----+------+----+-----+----+-----------+------+-----+-------+------+--------- Руководитель Гл. Как видим, еще одним отличительным признаком казенного учреждения от других типов учреждений является его право не только оказывать государственные муниципальные услуги и выполнять работы, но и осуществлять отдельные функции и полномочия органов государственной власти и местного самоуправления. Однако они выполняют очень важные социальные функции. Так, согласно пункту 10 статьи 242. Финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета.

При этом на основании пункта 3 статьи 217 Бюджетного кодекса в случае получения безвозмездных поступлений от физических и юридических лиц, имеющих целевое назначение, сверх объемов, утвержденных законом решением о бюджете, в сводную бюджетную роспись могут быть внесены изменения без внесения изменений в закон решение о бюджете. Финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета. Казенное учреждение имеет следующие характерные признаки: финансовое обеспечение — на основе бюджетной сметы; действует от имени публично-правового образования; право осуществлять приносящую доход деятельность определяется уставом казенного учреждения, но все полученные доходы подлежат зачислению в соответствующий бюджет не позднее 1 января 2012 года ; лицевые счета по-прежнему открываются только в органах Федерального казначейства финансовых органах ; закупки товаров, работ и услуг осуществляются в соответствии с Законом от 21 июля 2005 г. Утвердить прилагаемые Порядок составления, утверждения и ведения бюджетных смет и Форму бюджетной сметы государственных казенных учреждений, подведомственных Департаменту здравоохранения города Москвы приложения N 1-26. Департамента здравоохранения города Москвы от 10. Все сметы подразделяются по кругу охватываемых ими учреждений и мероприятий на индивидуальные, сводные и сметы централизованных мероприятий. ¦ ¦ ¦ ¦ +---+-----------------------------------+----------+-----------+----------+ ¦ ¦Оплата водоснабжения и канализации ¦ +---+-----------------------------------+----------+-----------+----------+ ¦1 ¦Лимит расхода воды куб. Утверждение изменений в смету осуществляется руководителем главного распорядителя средств бюджета, утвердившего смету казенного учреждения, на основании предложений руководителя казенного учреждения.

Учреждения, использующие денежные средства в порядке сметнобюджетного финансирования, могут иметь источники доходов помимо бюджета. К такому имуществу относится движимое имущество бюджетного учреждения, не отнесенное в установленном порядке к особо ценному движимому имуществу. Потребность на приобретение продуктов питания рассчитывается на койко-дни в стационаре в детских дошкольных учреждениях - на дето-дни. койко-дни, проведенные матерями с больными детьми первых трех лет жизни. Юридическое значение сметы заключается в том, что она определяет права и обязанности руководителя казенного учреждения по целевому использованию средств, выделенных из соответствующего бюджета, а также обязанности финансовых органов по контролю за целевым использованием бюджетных средств. Приложение N 1 к приказу Департамента здравоохранения города Москвы от 29 октября 2010 г. Действующие формы приведены в редакции последних изменений, вступивших в силу на дату обновления базы данных.

Юридическое значение сметы заключается в том, что она определяет права и обязанности руководителя казенного учреждения по целевому использованию средств, выделенных из соответствующего бюджета, а также обязанности финансовых органов по контролю за целевым использованием бюджетных средств. Внесение изменений в смету, требующее изменения показателей бюджетной росписи главного распорядителя средств бюджета и лимитов бюджетных обязательств, утверждается после внесения в установленном порядке изменений в бюджетную роспись и лимиты бюджетных обязательств. К исчисленной сумме потребности на приобретение продуктов питания прилагается расчет стоимости питания одного больного в день по натуральному набору продуктов и расчет потребности на спецпитание работающих во вредных условиях труда с приложением копии приказа. Очевидно, что такие полномочия, как принятие решения о выдаче лицензии или свидетельства, иного разрешительного документа, осуществляются органом власти, а проведение мероприятий, подтверждающих соответствие заявителя требованиям, предъявляемым к данному виду деятельности, по правилам, установленным органом власти, может быть передано учреждению. К такому имуществу относится движимое имущество бюджетного учреждения, не отнесенное в установленном порядке к особо ценному движимому имуществу. Но, принимая во внимание, что эти действия не связаны с контролем и надзором, вполне возможно принятие решения об установлении больнице уже как новому бюджетному учреждению государственного задания на оказание государственных услуг по отбору на конкурсной основе организаций на поставку и или хранение, отпуск лекарственных средств изделий медицинского назначения и предоставлении из бюджета субъекта Российской Федерации субсидии на его выполнение.

Главная / 2011 / Апрель / 14 / Приказ комитета образования и науки Курской области от 14.04.2011 N 1-277

Приказ комитета образования и науки Курской области от 14.04.2011 N 1-277 "Об утверждении Порядка составления, утверждения и ведения бюджетных смет областных казенных учреждений, подведомственных комитету образования и науки Курской области"Документ по состоянию на февраль 2014 г.

В соответствии со статьями 158, 161, 162, 221 Бюджетного кодекса Российской Федерации и приказом Минфина России от 20 ноября 2007 г. N 112н "Об общих требованиях к порядку составления, утверждения и ведения бюджетных смет бюджетных учреждений", с учетом изменений приказываю:

1. Утвердить прилагаемый Порядок составления, утверждения и ведения бюджетных смет областных казенных учреждений, подведомственных комитету образования и науки Курской области (далее - Порядок).

2. Руководителям подведомственных комитету образования и науки областных казенных учреждений принять к исполнению настоящий приказ.

3. Настоящий приказ вступает в силу с 1 января 2011 года и до 1 января 2012 года применяется к областным государственным бюджетным учреждениям, в отношении которых в соответствии с Законом Курской области от 23.11.2010 N 98-ЗКО "Об отдельных мерах по совершенствованию правового положения государственных учреждений Курской области в переходный период". Администрацией Курской области не принято решение о предоставлении им из областного бюджета субсидий на финансовое обеспечение выполнения государственного задания в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации.

4. Контроль за исполнением настоящего приказа возложить на начальника управления экономики и финансирования Н.Г. Калитиевскую.

5. Признать утратившим силу приказ комитета образования и науки Курской области от 29.12.2010 "Об утверждении Порядка составления, утверждения и ведения бюджетных смет областных бюджетных учреждений, подведомственных комитету образования и науки Курской области, на 2011 год".

Председатель комитета

А.Н.ХУДИН

Утвержден

приказом

комитета образования и науки

Курской области

от 14 апреля 2011 г. N 1-277

1. Настоящий Порядок разработан в соответствии с пунктом 1 статьи 221, статьями 217 и 242 Бюджетного кодекса и с приказами Минфина России от 30 декабря 2009 г. N 150н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации", 20 ноября 2007 г. N 112н "Об общих требованиях к порядку составления, утверждения и ведения бюджетных смет учреждений" и устанавливает порядок составления, утверждения и ведения бюджетных смет (далее - сметы) областных казенных учреждений, подведомственных комитету образования и науки Курской области.

2. Сметы областных казенных учреждений, подведомственных комитету образования и науки Курской области (далее - учреждения), утверждаются комитетом образования и науки на период одного финансового года по форме согласно приложению N 1.

3. Сметы составляются на основании разработанных и установленных комитетом образования и науки на очередной финансовый год расчетных показателей и доведенных до учреждений в установленном порядке лимитов бюджетных обязательств по расходам бюджета на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения функций учреждения на период одного финансового года.

4. Показатели сметы формируются в разрезе кодов классификации расходов бюджетов (раздел, подраздел, целевая статья, вид расходов, код расходов классификации операций сектора государственного управления (КОСГУ)) бюджетной классификации Российской Федерации.

5. Смета составляется в трех экземплярах, утверждается председателем комитета образования и науки Курской области, и заверяется гербовой печатью комитета образования.

6. Смета подписывается руководителем учреждения и начальником экономической службы (или главным бухгалтером) учреждения.

II. Общие положения ведения бюджетной сметы7. Ведением сметы является внесение изменений в смету в пределах доведенных учреждению в установленном порядке объемов соответствующих лимитов бюджетных обязательств.

Внесение изменений в смету осуществляется путем утверждения сумм увеличения и (или) уменьшения объемов сметных назначений в случае изменения:

доведенного учреждению в установленном порядке объема лимитов бюджетных обязательств;

распределения сметных назначений по кодам классификации расходов бюджетов бюджетной классификации Российской Федерации (кроме кодов статей и подстатей КОСГУ), требующих изменения показателей бюджетной росписи и лимитов бюджетных обязательств комитета образования и науки;

распределения сметных назначений по кодам статей и подстатей КОСГУ, не требующих изменения показателей бюджетной росписи и утвержденного объема лимитов бюджетных обязательств комитета образования и науки;

распределения сметных назначений по кодам статей и подстатей КОСГУ, требующих изменения утвержденного объема лимитов бюджетных обязательств.

III. Процедура внесения изменений в смету8. В случае образования в ходе исполнения областного бюджета в текущем финансовом году экономии по отдельным статьям и подстатьям КОСГУ руководители учреждений представляют в комитет образования и науки предложения (заявку) на изменение бюджетных ассигнований по форме согласно приложению N 2.

8.1. Сроки внесения изменений.

Предложения по внесению изменений в утвержденные сметы могут быть представлены учреждениями в комитет образования и науки один раз в квартал текущего года в следующие сроки:

а) до 10 февраля - для перераспределения расходов по кодам статей и подстатей КОСГУ;

б) до 15 апреля - для перераспределения расходов по кодам статей и подстатей КОСГУ;

в) до 15 июля - для перераспределения расходов по кодам статей и подстатей КОСГУ;

г) до 15 октября - для перераспределения расходов по кодам статей и подстатей КОСГУ.

В случае возникновения непредвиденных расходов в четвертом квартале предложения по внесению изменений в утвержденные сметы могут быть представлены до 10 декабря.

8.2. Порядок внесения изменений.

Предложения о внесении изменений в смету вносит руководитель учреждения или лицо, замещающее его, в установленном порядке.

Предложения о внесении изменений в смету направляются в письменном виде в комитет образования и науки с учетом их получения адресатом не позднее сроков, указанных в п. 8.1 настоящего Порядка.

Письменное обращение с предложениями о внесении изменений в обязательном порядке должно содержать:

а) обоснование причин предполагаемой или образовавшейся экономии средств с приведением расчетов, подтверждающих объем остающихся неиспользованными средств (по тем статьям и подстатьям КОСГУ, по которым расходы областного бюджета регламентируются нормативными правовыми актами и нормативами. Например, расходы на стипендии, оплату услуг, коммунальные расходы и т.п.), а также обоснование необходимости направления этих средств на другие статьи и подстатьи расходов с приведением необходимых расчетов;

б) подробное обоснование причин предлагаемых изменений (по тем статьям и подстатьям КОСГУ, по которым расходы областного бюджета не регламентируются нормативно-правовым образом. Например, расходы на приобретение оборудования, капитальный ремонт, услуги связи и т.п.);

в) заявку об изменении сметы установленного образца.

Изменения в заявке указываются в виде отклонений в абсолютных суммах от сметных назначений;

г) для перераспределения бюджетных средств, находящихся на лицевых счетах, для учета операций, осуществляемых в процессе исполнения расходов областного бюджета, представляется выписка из лицевого счета об остатке неиспользованных средств у учреждения на момент представления заявки об изменении сметы.

Если при операции отзыва бюджетных средств с лицевого счета учреждения наличие остатка средств Областным казначейством не подтверждается, комитет образования и науки оставляет за собой право на заявку учреждения оставить без исполнения.

При перераспределении расходов по кодам статей и подстатей КОСГУ учреждениям следует руководствоваться приказом Минфина России от 30 декабря 2009 г. N 150н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации" и разъяснениями Минфина России по вопросу порядка отнесения отдельных расходов на соответствующие статьи и подстатьи КОСГУ.

8.3. Особые условия принятия предложений по внесению изменений.

8.3.1. Прием от учреждений заявок на внесение изменений в сметы в текущем году прекращается 10 декабря.

8.3.2. Не принимаются от учреждений предложения об увеличении фонда оплаты труда на основании положений закона Курской области об областном бюджете, запрещающих принимать решения, приводящие к увеличению численности работников областных казенных учреждений.

8.3.3. Предложения по уменьшению расходов по кодам КОСГУ рассматриваются только при условии принятия учреждением письменного обязательства о недопущении образования кредиторской задолженности по уменьшаемым расходам.

8.4. Другие вопросы, относящиеся к внесению изменений.

8.4.1. Внесение изменений в смету, требующее изменения показателей бюджетной росписи и лимитов бюджетных обязательств комитета образования и науки Курской области, утверждается после внесения в установленном порядке изменений в бюджетную роспись и лимиты бюджетных обязательств комитета образования и науки Курской области.

8.4.2. Изменения в смету, оформленные по форме согласно приложению N 3, и в лимиты бюджетных обязательств, оформленные по форме согласно приложению N 4, в одном экземпляре подписываются председателем комитета образования и науки Курской области, начальником управления экономики и финансирования комитета образования и науки Курской области и заверяются гербовой печатью комитета образования и науки.

8.4.3. В недельный срок после получения уведомления комитета финансов Курской области об утверждении изменений бюджетной росписи и лимитов бюджетных обязательств комитета образования и науки Курской области изменения в смету в форме справок-уведомлений доводятся до учреждений.

Приложение N 1

к Порядку составления, утверждения

и ведения бюджетных смет областных

казенных учреждений, подведомственных

комитету образования и науки

Приложение N 2

к Порядку составления, утверждения

и ведения бюджетных смет областных

казенных учреждений, подведомственных

комитету образования и науки

Приложение N 3

к Порядку составления, утверждения

и ведения бюджетных смет областных

казенных учреждений, подведомственных

комитету образования и науки

Приложение N 4

к Порядку составления, утверждения

и ведения бюджетных смет областных

казенных учреждений, подведомственных

комитету образования и науки