Рейтинг: 4.0/5.0 (1845 проголосовавших)

Рейтинг: 4.0/5.0 (1845 проголосовавших)Категория: Инструкции

По мнению Минфина, в целях проверки благонадежности вполне достаточно запросить учредительные документы контрагента и документы о полномочиях его представителей. Кроме того, проверить контрагента (российского) можно на сайте ФНС России (www.nalog.ru ) в разделе «Государственная регистрация и учет налогоплательщиков».

На практике такое требование контрагента связано с понятием «должной осмотрительности» и «проверки благонадежности» контрагента при заключении сделок. Если первичные документы будут подписаны неуполномоченным лицом, инспекция может отказать в вычете по НДС. Наличие у контрагента копий учредительных документов и документов (доверенности или приказа) о полномочиях лица, подписавшего документы, обезопасит контрагента от претензий инспекции. В данном случае можно будет говорить о том, что организация проявила должную осмотрительность при выборе контрагента.

Обоснование данной позиции приведено ниже в материалах Системы Главбух и в материалах Системы Юрист.

1. Статья. Проверка контрагентов налогоплательщика для уменьшения налоговых рисков

1. Учредительные документы юридического лица в редакции на дату заключения договора 2 .

2. Проверка правоспособности: свидетельство о внесении юридического лица в ЕГРЮЛ или свидетельство о внесении физического лица в ЕГРИП 3 .

При этом согласно складывающейся практике получить информацию о государственной регистрации контрагента налогоплательщик может самостоятельно и из общедоступных источников в сети Интернет 4 .

3. Свидетельство о постановке на учет в налоговых органах РФ в качественалогоплательщика или письмо, подтверждающее, что оснований для постановки иностранной организации на учет в качестве налогоплательщика на территории РФ нет 5 .

4. Документы, подтверждающие полномочия лиц, которые будут подписывать договоры, и документы, подтверждающие личность физического лица – контрагента: решение о назначении генерального директора, приказ о назначении главного бухгалтера, доверенности на уполномоченных представителей, документ, удостоверяющий личность физического лица –контрагента (паспорт) 6 .

5. Информация, необходимая для заключения и исполнения договора: банковские реквизиты, фактический адрес юридического лица, если он отличается от юридического адреса 7 .

6. Документы, подтверждающие реальность деятельности контрагента: бухгалтерский баланс за последний отчетный период с подтверждением его передачи налоговому органу, налоговые декларации за последний налоговый период с отметками об их принятии (НДФЛ, НДС, налог на прибыль, ЕНВД, УСН) 8 .*

Снижение налоговых рисков во взаимоотношениях с контрагентами

Налогоплательщикам рекомендуется исследовать среди прочих следующие признаки:

И.В. Кравченко. юрист

Н.А. Травкина. ведущий юрист, канд. юрид. Наук

Журнал «Налоговед» 8, Август 2012

2. Рекомендация. Какие документы нужно запросить у контрагента, чтобы исключить юридические риски

Перед заключением сделки с новым контрагентом или с контрагентом, с которым организация не имела деловых отношений в течение длительного времени, рекомендуется запросить у него уставные и иные правоустанавливающие документы, подтверждающие саму возможность заключения с ним договора. Если этого не сделать, организация рискует, например, заключить договор аренды с компанией, не являющейся собственником объекта аренды и не обладающей правом сдавать это имущество в аренду. Или заключить договор на техобслуживание медтехники с организацией, не обладающей лицензией на проведение таких работ. Наконец, может оказаться, что договор со стороны контрагента подписан лицом, не имеющим на это полномочий. Это чревато дополнительными расходами и убытками для вашей компании, а возможно, и судебными спорами.

Кроме того, чтобы снизить эти риски в рамках длительных отношений с одним и тем же контрагентом, имеет смысл периодически запрашивать у него актуальные версии перечисленных ниже документов.*

Контрагент – юридическое лицо

1. Учредительные документы. В зависимости от вида юридического лица это могут быть устав и (или) учредительный договор.*

Необходимо проверить, чтобы учредительные документы были представлены полностью. Не имеет смысла запрашивать выписки из учредительных документов, первые и последние страницы устава и т. п. В этом случае не удастся выяснить всю необходимую информацию.

Учредительные документы нужно запрашивать у контрагента в последней, то есть действующей редакции. Определить, последняя ли версия уставных документов была представлена контрагентом, можно по выписке из Единого государственного реестра юридических лиц (ЕГРЮЛ). При возникновении сомнений относительно достоверности представленных документов можно истребовать у контрагента все предыдущие редакции учредительных документов.

2. Свидетельство о государственной регистрации юридического лица (свидетельство ОГРН), а также все листы записи ЕГРЮЛ и свидетельства о регистрации изменений учредительных документов и о регистрации внесения сведений в ЕГРЮЛ, не связанных с внесением изменений в учредительные документы.*

Тут особое внимание нужно обратить на то, чтобы наименование организации, указанное в учредительных документах, совпадало с наименованием организации в свидетельстве ОГРН.

3. Свидетельство о постановке на учет в налоговом органе и о присвоении идентификационного номера налогоплательщика (свидетельство ИНН).* Наименование организации, указанное в учредительных документах, должно совпадать с наименованием организации в свидетельстве ИНН.

4. Документы, подтверждающие полномочия лица, которое будет подписывать договор.*

Если договор будет подписывать генеральный директор (руководитель юридического лица), то контрагент должен представить либо решение о назначении генерального директора, либо протокол об избрании генерального директора коллегиальным органом юридического лица.

При проверке полномочий руководителя юридического лица необходимо обратить внимание на его полномочия, закрепленные в уставе организации. Например, его полномочия по совершению гражданско-правовых сделок могут быть ограничены определенной суммой. В результате сделки, совершенные с нарушением такого ограничения, могут быть признаны недействительными (ст. 174 ГК РФ ).

Кроме того, в уставе юридического лица, как правило, указывается срок, на который избирается (назначается) руководитель организации. В связи с этим нужно проверить, чтобы представленные контрагентом решение о назначении генерального директора либо протокол об избрании генерального директора коллегиальным органом юридического лица не были просрочены.

Если договор будет подписывать иное лицо, чем руководитель организации, то помимо документов, названных выше, необходимо запросить еще и копию доверенности данного лица на подписание договора. В доверенности должна содержаться дата ее совершения. Без такой даты доверенность признается недействительной (п. 1 ст. 186 ГК РФ ).

В доверенности указывается также срок ее действия, не превышающий три года. Если срок действия в доверенности не указан, то доверенность действительна в течение года со дня ее совершения (п. 1 ст. 186 ГК РФ ). Необходимо следить за тем, чтобы срок действия доверенности не был просрочен.

Нужно обратить внимание и на форму представленной доверенности. Доверенность, выдаваемая юридическим лицом, может быть удостоверена нотариально либо самой организацией. В последнем случае доверенность должна быть заверена подписью руководителя организации или иного уполномоченного сотрудника, с обязательным приложением печати организации.

Доверенность будет иметь одинаковую юридическую силу вне зависимости от того, каким образом она удостоверена. При этом стоит проверить полномочия лица, выдавшего доверенность.

Если доверенность удостоверена нотариально, то полномочия лица, подписавшего доверенность, проверять необязательно, поскольку данные полномочия проверил нотариус при удостоверении доверенности. Этот факт, безусловно, повышает доверие к «нотариальной доверенности». Однако требовать от контрагента представления именно нотариально удостоверенной доверенности совсем не обязательно.

Если доверенность выдана руководителем юридического лица, то необходимо проверить полномочия этого руководителя. Если доверенность выдана иным лицом (например, заместителем директора), нужно проверить полномочия этого заместителя. Они должны вытекать либо из уставных документов, либо из выданной ему доверенности с правом передоверия. Если доверенность выдана в порядке передоверия, то она должна быть удостоверена нотариально (п. 3 ст. 187 ГК РФ ).

Полномочия лица, указанные в доверенности, должны быть достаточными для подписания договора, то есть право подписания договора от имени организации должно быть прямо указано в доверенности либо вытекать из текста доверенности.

5. Выписка из Единого государственного реестра юридических лиц (ЕГРЮЛ).*

Сведения, содержащиеся в реестре, могут постоянно меняться. Поэтому нужно запрашивать выписку, выданную как можно позднее к дате передачи этой выписки контрагентом. Также можно разработать единые правила по проверке документов отконтрагента и указать в них, что выписка должна быть представлена контрагентом, например, не позднее 10 дней до даты подписания договора. Если контрагент заявляет, что ему трудно настолько оперативно получить выписку, нужно иметь в виду: чем более ранней датой представлена выписка, тем выше будут риски при заключении договора с этим контрагентом. В любом случае не рекомендуется принимать от контрагентов выписки, выданные позднее одного месяца до предполагаемой даты подписания договора.

Кроме того, информацию о контрагенте можно найти на сайте ФНС России. Ее также можно сравнить с информацией, имеющейся в представленной контрагентом выписке из ЕГРЮЛ.

Информация на сайте ФНС России обновляется еженедельно (п. 4 приказа ФНС России от 16 июня 2006 г. № САЭ-3-09/355@ «Об обеспечении публикации и издания сведений о государственной регистрации юридических лиц в соответствии с законодательством Российской Федерации о государственной регистрации»). Поэтому нельзя исключить вариант, при котором сведения, содержащиеся в предоставленной контрагентом выписке, могут расходиться со сведениями, опубликованными на сайте ФНС России. В последнем случае рекомендуется уточнить у контрагента причины такого расхождения и при необходимости попросить контрагента представить из ФНС России новую выписку.

6. Лицензия на осуществление деятельности по договору, если эта деятельность подлежит лицензированию.*

Перечень лицензируемых видов деятельности указан в статьях 1 и 12 Федерального закона от 4 мая 2011 г. № 99-ФЗ «О лицензировании отдельных видов деятельности». Причем в статье 12 этого Закона указан перечень видов деятельности, лицензирование которых осуществляется в соответствии с этим Законом, а в статье 1 – перечислены виды деятельности, лицензирование которых осуществляется в соответствии с иными законами.

К лицензии обычно прилагается перечень конкретных видов деятельности, которые разрешено осуществлять юридическому лицу. Либо этот перечень может быть указан на обратной стороне лицензии. В любом случае имеет смысл настаивать на том, чтобы контрагент представил этот перечень вместе с лицензией до заключения договора.

Если в лицензии указан срок ее действия, то необходимо проверить, не просрочена ли лицензия контрагента.

7. Правоустанавливающие документы в отношении имущества, которое передается по договору в собственность или во временное владение и пользование.*

При заключении договора купли-продажи недвижимого имущества нужно удостовериться, что контрагент является собственником этой недвижимости и имеет свидетельство о праве собственности на недвижимое имущество, выданное территориальным отделением Росреестра.

При заключении договора аренды недвижимого имущества возможны следующие варианты:

8. При возникновении сомнений в достоверности подписи руководителя организации-контрагента можно запросить также копию банковской карточки с образцом подписи директора, заверенную нотариально или банком, осуществляющим расчетно-кассовое обслуживание контрагента.

Все документы должны быть представлены в копиях, заверенных нотариально или должностным лицом организации с приложением печати юридического лица. Это требование дисциплинирует контрагента и уменьшает риск представления недействительных, недостоверных или устаревших документов. Рекомендуется фиксировать факт получения документов от контрагента путем составления соответствующих описей или актов в бумажной или электронной (при обмене электронными сообщениями с контрагентом) форме.*

магистр частного права, LL.M, заместитель начальника Правового управления Департамента культурного наследия города Москвы (до 2013 г. - главный консультант Управления публичного права и процесса Высшего арбитражного суда РФ)

кандидат юридических наук, старший эксперт ЮСС «Система Юрист»

кандидат юридических наук, старший юрист Goltsblat BLP

3. Статья. Налоговики уточнили, как проверить контрагента

Налоговики Сибири требуют документально подтверждать добросовестность контрагентов. Если же этого не сделать, то компания может лишиться расходов, которые не получится защитить даже в суде. Одно из таких показательных дел разместило на своем сайте УФНС по Кемеровской области (www.r42.nalog.ru > Новости от 3 марта 2014 года).

В споре налоговики сняли расходы, потому что компания не проверила деловую репутацию поставщика, который оказался однодневкой. И суд поддержал инспекторов (постановление Федерального арбитражного суда Западно-Сибирского округа от 04.12.13 № А27-21275/2012 ). Мы опросили все региональные управления Сибири и выяснили, что они выдвигают одинаковые требования. Но одновременно специалисты УФНС дали рекомендации, как проверить контрагента.

Во-первых, проверку стоит начать на сайте www.nalog.ru в разделе «Проверь себя и контрагента». Там можно узнать, есть ли данные о компании в ЕГРЮЛ, не дисквалифицирован ли директор и т. д. Во-вторых, уточнить сведения на сайте fedresurs.ru. На нем можно узнать, не ликвидируется ли компания, не проходит ли в ней реорганизация, есть ли у нее необходимая лицензия и т. п. В-третьих, налоговики рекомендуют поискать отзывы и комментарии о контрагенте или пообщаться с компаниями, которые уже работают с ним. Желательно, чтобы общение было подтверждено перепиской хотя бы по электронной почте. Наконец, можно запросить у самого контрагента отчетность или справку об отсутствии налоговых долгов. Если у компании будет полный комплект документов по благонадежности контрагентов, то риск претензий значительно снизится.*

С уважением, Наталья Колосова,

Ваш персональный эксперт.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

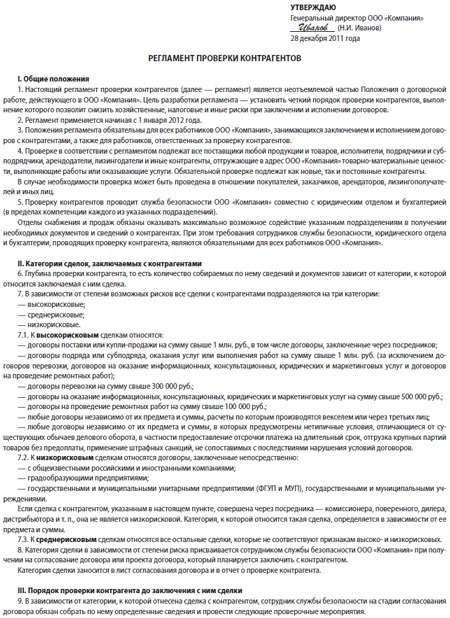

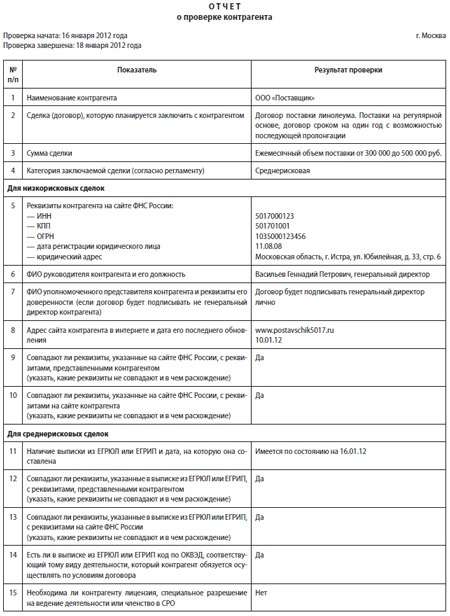

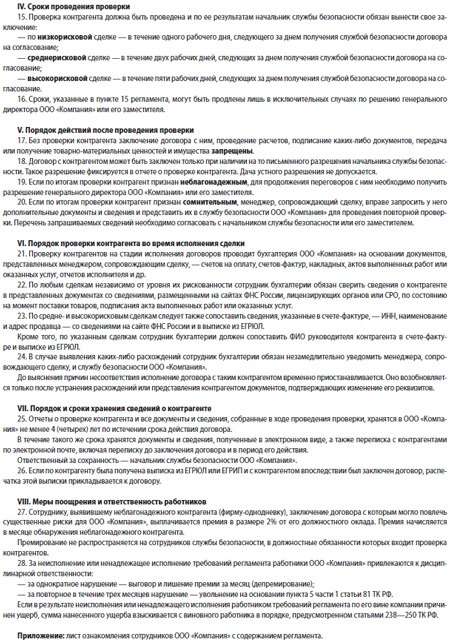

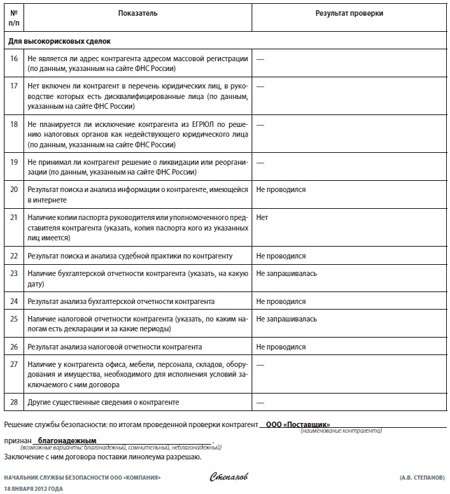

В июньском номере журнала мы начинаем публикацию материалов, посвященных вопросам регламентации договорной работы на предприятии. В первой части статьи мы покажем основные этапы договорной работы, определим предмет договорного регламента, а далее детально разберемся с тем, как можно проверить добросовестность контрагента перед заключением сделки (как поделить договоры на разные группы риска, чтобы организовать для них разную глубину проверки потенциального партнера, какие документы у него можно запросить, как оформить результат проверки, для чего он может потребоваться).

П равильно разработанный Договорный регламент лежит в основе эффективной договорной работы любой организации. Налаженная договорная деятельность может предотвратить ненужные ошибки и недоразумения, которые оттягивают на себя людские и финансовые ресурсы. Кроме того, она поможет избежать многих судебных споров. И если несколько лет назад обсуждался вопрос по поводу того, нужен ли Договорный регламент или нет, то сейчас он звучит по другому: как сделать так, чтобы утвержденный Договорный регламент отражал все этапы договорной работы конкретной организации, т.е. был оптимальным с точки зрения организации процессов управления в конкретной компании, минимизировал все риски и, самое главное, чтобы он был «рабочим документом», а не подготовленным для галочки, и который бы исполнялся всеми работниками организации, включая ее руководителя.

Здесь заметим, что в соответствии со сложившейся судебной практикой 1 совершение генеральным директором сделки без соблюдения принятых в данном юридическом лице внутренних процедур рассматривается судами в качестве доказательства отсутствия добросовестности и разумности в действиях директора при совершении сделки и является основанием для взыскания с него убытков, причиненных в результате ее совершения. Как говорится, комментарии излишни.

Любой Договорный регламент разрабатывается в целях минимизации экономических, правовых, налоговых и иных рисков и является внутренним документом, который отражает порядок договорной работы в организации.

В среднем порядка 90% управленческих решений документируются. И ни одна легальная хозяйственная связь между хозяйствующими субъектами не осуществляется без оформления соответствующих документов. А это означает, что в той или иной форме необходимо заключать договор.

Поскольку договорная работа сквозной нитью проходит через все структурные подразделения организации, то именно Договорный регламент представляет собой некий единый алгоритм для совместных действий.

Внутренние документы организации, охватывающие договорную работу, являются достаточно своеобразными для каждой отдельно взятой компании, сделать их единообразными для всех просто невозможно. Далее в статье вас ждут конкретные рекомендации по отдельным важным аспектам и алгоритмам договорной работы, которые были буквально выстраданы автором в результате многолетней практики. Офицеры говорят новобранцам, что военный устав писан кровью, и это правда. В случае с Договорным регламентом цена вопроса конечно ниже, но тоже весьма высока!

См. статью «Делаем ЛНА более наглядным » про использование скриншотов (фотографий изображений экрана)

Предмет Договорного регламентаКакой же документ является основным объектом регулирования Договорного регламента? Конечно, договор, ответят многие. Но тут не все так просто и следует дать кое-какие разъяснения.

Во-первых, договор – это сделка. выражающая согласованную волю двух или более лиц и их действия, направленные на установление, изменение или прекращение гражданских прав и обязанностей, т.е. обязательств (ст. 153, 154, 420 Гражданского кодекса РФ – далее ГК РФ). К договорам применяются правила о двухсторонних и многосторонних сделках.

См. статью «Удобная навигация по ЛНА: возможности Microsoft Word », чтобы создать оглавление и систему внутритекстовых ссылок, которые избавят пользователя от утомительной прокрутки страниц в поисках нужных фрагментов

Во-вторых, договор – это письменный документ. в котором отражены условия вышеуказанных обязательств. Напомним, что согласно подп. 1 п. 1 ст. 161 ГК РФ сделки юридических лиц между собой и гражданами должны совершаться в письменной форме.

Договор, согласно п. 2 ст. 432 ГК РФ, может также заключаться посредством направления оферты (предложения заключить договор) одной из сторон и ее акцепта (принятия предложения) другой стороной. Получается, что подписание сторонами единого документа (привычного нам договора) – является далеко не единственным способом заключения договора. Приведем примеры:

Заключение сделки путем выставления счета и его оплаты

Организация А выставила счет от 14.03.2016 № 345 организации Б, который содержит все существенные условия договора купли-продажи. Поэтому он может быть квалифицирован как оферта, а его оплата организацией-покупателем – как акцепт. Соответственно, письменная форма заключения сделки в этом случае соблюдается.

Заключение сделки путем обмена несколькими документами

Организация А направила организации Б документ «Заявка на участие в выставке», которая содержит существенные условия договора (оферта). Организация Б направила письмо «О подтверждении участия в выставке» (акцепт). Письменная форма договора здесь также соблюдена.

Заключение сделки путем совершения конклюдентных действий

Организация А направила организации Б проект договора подряда (оферту), изложив в нем все существенные условия сделки. Организация Б приступила к выполнению работ, полностью соответствующих условиям договора, в срок, установленный для акцепта ГК РФ, не подписав договор. И оферта, и акцепт в данном случае налицо. Поэтому данная сделка считается заключенной путем совершения конклюдентных действий, даже без подписания проекта договора второй стороной.

Как видим из Примеров 1–3 договор может заключаться разными способами, мы привели лишь некоторые из них. Получается, что и подписанный сторонами единый документ, и два документа (предложение и ответ), и определенные конклюдентные действия являются заключением сделки. Потому вы должны определить, какие документы будут подпадать под действие вашего Договорного регламента, а какие нет! Могу рекомендовать включить в зону его ответственности следующие:

При этом из зоны ответственности Договорного регламента следует исключить договоры, содержащие сведения, составляющие государственную тайну, а также договоры из сферы трудовых отношений. Группу исключений можно дополнить и договорами, содержащими сведения конфиденциального характера, в т.ч. сведения, составляющие коммерческую тайну. Целесообразность этих исключений обусловлена спецификой документооборота таких документов, потому, как правило, работа с ними регламентируется отдельными организационными документами.

Предложенный перечень документов каждая организация может дополнять и изменять по своему усмотрению. Например, в исключительных случаях, учитывая специфику деятельности отдельных организаций, можно предусмотреть заключение договора путем обмена документами посредством почтовой, факсовой, электронной или иной связи с обязательным указанием условия о переоформлении договора путем создания единого документа, подписанного сторонами, с указанием о том, когда и каким образом он был заключен.

Но самое главное, что нужно уяснить: под действие Договорного регламента попадают все договоры гражданско-правового характера, заключаемые в виде единого документа, а также все документы. подготавливаемые в рамках заключенных договоров, которые содержат существенные условия и подписание которых приводит к возникновению правоотношений между сторонами сделки (именно несогласование последних в установленном в организации порядке ввиду непонимания их важности отдельными руководителями приводит к серьезным проблемам).

Поэтому без юристов при разработке Договорного регламента вам никак не обойтись!

Этапы договорной работы

Этапы договорной работыРассмотрим сначала основные этапы договорной работы и дадим рекомендации читателям по их отражению в Договорном регламенте. А уже разобравшись с содержанием каждого этапа, перейдем к структуре Договорного регламента в целом.

Этапов работы много: начиная с принятия решения о заключении договора и заканчивая его архивным хранением (см. Схему 1). Все они важны, но вот не все стоит регламентировать в одном локальном нормативном акте (ЛНА) – нельзя объять необъятное.

Принятие решения о заключении договора и выбор контрагентаПринятие решения о заключении договора обычно связано с необходимостью приобретения (закупки) товаров, работ, услуг или их продажи. Оно должно осуществляться компетентным лицом.

Выбор контрагента может производиться одним из следующих основных способов, в т.ч. предусмотренных законодательством для отдельных категорий юридических лиц или внутренними локальными актами самой организации:

Причем в одной организации могут сосуществовать разные способы закупок, включая конкурентные. Этап выбора контрагента может регулироваться Положением о закупках, которое является отдельным ЛНА, и, что самое главное, обязательным только для отдельных видов юридических лиц 3. Иные организации могут (но не обязаны) самостоятельно регламентировать закупочные процедуры в своей компании.

Обычно данные этапы договорной работы в Договорный регламент не входят, за исключением порядка подготовки и согласования проекта договора для включения в документацию процедуры закупки.

Большинство привыкло к тому, что Договорный регламент прежде всего регулирует процессы, связанные непосредственно с документом под названием «договор», т.е. с его подготовкой, проверкой контрагента, согласованием, подписанием, регистрацией, исполнением. Но на практике возможны и другие подходы к содержанию регламента.

Проверка контрагентаВ последнее время значительно возросло количество неблагонадежных компаний на рынке, а это значит, что ваша организация может понести значительный ущерб, заключив договор с проблемным контрагентом.

На актуальность вопросов проверки контрагентов обратила внимание и ФНС России в письме от 16.03.2015 № ЕД-4-2/4124, настоятельно посоветовав налогоплательщикам самостоятельно, проявляя должную осмотрительность, проверять правовой статус налогоплательщиков.

Сразу оговоримся, что законодательством не предусмотрена обязанность проверять контрагентов по признакам добросовестности. Но доначисление налогов, наложение штрафных санкций, отказ в возврате НДС – это далеко не весь перечень рисков, которым подвергнется ваша организация, если заключит договор с «неблагонадежным» партнером.

С 19 декабря 2011 года Уголовный кодекс дополнен ст. 173.1, предусматривающей уголовную ответственность за создание фирм-«однодневок». Соответствующие поправки внесены в УК РФ Федеральным законом от 07.12.2011 № 419-ФЗ.

Правильно организовав проверку контрагента, вы сможете доказать проверяющим органам, что ваша организация проявила должную осмотрительность перед заключением договора, и тем самым снизить свои риски!

Теперь попробуем разобраться, на каком этапе договорной работы лучше проверять контрагента. вопрос этот достаточно спорный. Объясним почему:

Поэтому рекомендуем осуществлять проверку контрагента до этапа подготовки проекта договора.

Теперь самое время вспомнить о творческом подходе, т.к. нельзя всех контрагентов «причесывать под одну гребенку». К «новичку» и давнишнему партнеру, с которым у вас многолетнее положительное сотрудничество, должен быть разный подход. К только что зарегистрированной фирме и госкорпорации – тоже.

Проанализировав договоры, заключаемые вашей компанией, вам стоит определить:

Группы риска заключаемых договоров

В отчет попадают сведения с 2005 года по настоящее время, а также в нем фиксируется история изменений ряда ключевых параметров, с помощью которых Вы сможете не только изучить текущее состояние компании, но также оценить риски. связанные с прошедшими этапами развития проверяемой организации.

Содержание отчета:

Настоящий материал подготовлен Управляющим партнером Адвокатского бюро «Домкины и партнеры» Павлом Домкиным на основании норм действующего законодательства России с учетом сложившейся судебной практики по состоянию на 01.06.2011 г.

За юридической помощью по вопросам уголовно-правовой безопасности Вы можете обратиться в Адвокатское бюро «Домкины и партнеры», специализирующему в данной области права.

ООО «Честный бизнес»

об обязательной проверке контрагентов ООО «Честный бизнес»

при оформлении договорных и хозяйственных отношений

Адвокатское бюро «Домкины и партнеры»

Телефон / Факс. (495) 646-86-11, 542-15-56 | E-mail: bureau@domkin.ru

Автор: Владимир Скоков, партнер.

Устанавливая сотрудничество с новыми клиентами и поставщиками, руководители компаний часто оказываются в ситуации неопределенности относительно деловой репутации и юридических аспектов деятельности своих контрагентов. Одним из эффективных инструментов знакомства с контрагентом является проверка его благонадежности.

Своевременная и качественная проверка контрагента позволяет избежать риска нарваться на мошенников, а также рисков налоговых доначислений из-за недостаточной осмотрительности при выборе контрагентов. Бывают ситуации, когда предприниматели заключают договор аренды помещения под офис с лицом, не являющимся собственником имущества. Спустя какое-то время объявляется хозяин коммерческой недвижимости и на законных основаниях выгоняет незаконного арендатора.

В итоге компания терпит организационные и материальные издержки.

В компаниях малого и среднего бизнеса проверку благонадежности осуществляют руководители компании, штатные юристы либо юридические компании. Проверка благонадежности затрагивает несколько направлений исследования:

В данной статье мы коснемся юридических тонкостей в рамках первого направления проверки контрагента – анализ положений учредительных документов и иных правоустанавливающих документов.

Важно заметить, что проверку ваших контрагентов следует проводить не только «на берегу», пока договорные отношения с клиентом или поставщиком еще не установлены, но и в ходе долгосрочного сотрудничества. Для подтверждения наличия у контрагентов необходимых для вашего сотрудничества прав и полномочий целесообразно время от времени делать запрос актуальных документов.

Договорная работа на предприятии должна иметь систематизированный характер. Для этого мы обычно разрабатываем нашим клиентам Положение о договорной работе. Данный документ позволяет ввести в организации унифицированный алгоритм заключения и изменения договоров. Данный документ становится и инструкцией по договорной работе для ответственных менеджеров, и основанием для привлечения работников к материальной и дисциплинарной ответственности, если кто-то из них создает убытки для компании из-за выхода за пределы Положения, а также обоснованием причин, зачем вы запрашиваете у клиента или контрагента пакет документов на проверку.

Проверка благонадежности юридического лица по документамВыписка из ЕГРЮЛ – это важный документ, при помощи которого мы сможем проверить актуальность предоставленных нам учредительных документов юридического лица. Желательно, чтобы выписка была не позднее 10 дней до даты подписания договора, потому что информация в реестре может регулярно претерпевать изменения.

Если контрагент противиться предоставить свежую выписку по тем или иным причинам, нужно помнить о закономерности: чем старее выписка, тем больше рисков, что информация в ней недостоверна. Мы рекомендуем соглашаться на выписку из ЕГРЮЛ не старее месяца.

Получив выписку из ЕГРЮЛ от контрагента, следует проверить ее положения с информацией на официальном сайте ФНС России. При этом важно помнить, что данная информация обновляется еженедельно. Есть риск, что контрагент внес изменения в учредительные документы, которых еще нет в предоставленной выписке из ЕГРЮЛ и на сайте ФНС России.

Запрашивая учредительные документы у контрагента, настаивайте на том, чтобы он предоставил их в полном объеме, а не только выписки из учредительных документов. Также немаловажно, чтобы учредительные документы были в актуальной редакции.

Чтобы проверить актуальность предоставленных вам учредительных документов, сверьтесь с датами их регистрации, указанными в выписке из ЕГРЮЛ.

По свидетельствам можно выяснить, совпадает ли наименование организации по учредительным документам с наименованием организации в свидетельстве ОГРН и ИНН.

Если проверяемый контрагент менял наименование организации, данные изменения должны быть отражены в свидетельстве о внесении изменений в ЕГРЮЛ. Именно поэтому вместе со свидетельством ОГРН следует также запрашивать свидетельства о регистрации изменений учредительных документов и о регистрации внесения сведений в ЕГРЮЛ, не связанных с внесением изменений в учредительные документы.

Если вы знаете, что на переговорах договор будет подписывать генеральный директор, то следует запросить у проверяемого юридического лица протокол об избрании генерального директора коллегиальным органом юридического лица либо же решение о назначении генерального директора. Также полномочия генерального директора должны содержаться в выписке из ЕГРЮЛ.

Еще одним важным документом для проверки полномочий генерального директора является Устав. В Уставе нам важно посмотреть следующие положения:

Если вы знаете, что со стороны контрагента договор будет подписывать не генеральный директор, то запросить Устав и (или) учредительный договор все равно придется, чтобы удостовериться в полномочиях генерального диктора, который выписывал доверенность на лицо, которое собирается участвовать с вами в переговорах.

Обязательно в дополнение к учредительным документам следует запросить копию доверенности лица на подписание договора. Обратите внимание, чтобы в доверенности стояла дата ее совершения. Доверенность без даты признается Гражданским кодексом РФ недействительной.

Помимо даты совершения, в доверенности должен быть указан срок ее действия. Данный срок не должен превышать три года. Если доверенность не содержит указаний срока ее действия, то по закону доверенность действительна в течение года со дня ее совершения. Убедитесь, что доверенность лица не просрочена.

Доверенность должна быть заверена руководителем организации либо нотариусом. На доверенности должна стоять печать организации. Если печати на доверенности нет, убедитесь, что в Уставе организации указана возможность осуществления деятельности организации без печати. С недавних пор использование печати организации – право, а не обязанность.

Если доверенность на заключение договора выдал руководитель организации проверяемого контрагента, что следует проверить полномочия генерального директора на момент выдачи доверенности. Если доверенность выдана иным лицом (например, заместителем директора), нужно проверить полномочия этого заместителя на момент выдачи доверенности. Они должны вытекать либо из уставных документов, либо из выданной ему доверенности с правом передоверия. Если доверенность выдана в порядке передоверия, то она должна быть удостоверена нотариально.

Если вы засомневались в достоверности подписи генерального директора проверяемой компании, запросите у них копию банковской карточки с образцом подписи директора, заверенную нотариально или банком, осуществляющим расчетно-кассовое обслуживание контрагента.

Лицензию должны иметь не все организации. Чтобы узнать, подлежит ли лицензированию деятельность проверяемого контрагента, следует проверить по статьям 1 и 12 Федерального закона от 4 мая 2011 г. № 99-ФЗ «О лицензировании отдельных видов деятельности».

Мы рекомендуем настаивать на том, чтобы контрагент представил вам перечень конкретных видов деятельности, которые разрешено осуществлять юридическому лицу, вместе с лицензией до заключения договора. Данный перечень может быть указан на обратной стороне лицензии. Важно проверить, чтобы лицензия проверяемого контрагента не была просрочена.

Проверка благонадежности индивидуального предпринимателя (ИП)Вместо выписки из ЕГЮЛ мы запрашиваем у ИП свидетельство о государственной регистрации индивидуального предпринимателя (ОГРИП).

Важной особенностью деятельности ИП является то, что у них нет учредительных документов, например, как у ООО в виде Устава или учредительного договора.

Единственными документами, которые нам нужны для проверки благонадежности ИП, являются свидетельство ОГРИП и паспорт гражданина РФ.

Что касается доверенности на лицо, подписывающее договор от имени ИП, то действуют те же правила, что и для проверки благонадежности юридического лица.

Проверка благонадежности иностранной компанииЕсли вы проверяете благонадежность иностранной компании, то важно учитывать следующую специфику:

Документы, для представления которых необходим апостиль, можно найти в статье 1 Гаагской конвенции, отменяющей требование легализации иностранных официальных документов, участником которой является и Россия (заключена в Гааге 5 октября 1961 года, вступила в силу для России 31 мая 1992 года).

Упрощенный порядок подтверждения полномочий иностранных компаний действует только для организаций стран-участниц этой конвенции. Если проверяемая иностранная организация находится в стране, которая не входит в конвенцию, то все официальные документы компании должны быть легализованы в установленном порядке.

Данные требования распространяются на учредительные документы, доверенности на лицо, участвующее в подписании договора, а также к остальным официальным документам.

Для профессиональной юридической проверке благонадежности контрагента мы рекомендуем обратиться за услугами к нашим правовым экспертам. Стоимость одной комплексной проверки благонадежности контрагента стоит 3000 рублей. Также можно заказывать неограниченное количество проверок контрагентов в рамках нашего безлимитного тарифа юридического сопровождения организаций.

Оставить комментарийАбонентское юридическое сопровождение бизнеса. 34 юридические услуги от 25 000 руб/мес