Рейтинг: 4.9/5.0 (1839 проголосовавших)

Рейтинг: 4.9/5.0 (1839 проголосовавших)Категория: Бланки/Образцы

Бюджетные учреждения в своей работе применяют разные бланки строгой отчетности. Это могут быть бланки аттестатов, удостоверений, а также и бланки билетов, абонементов, квитанций, которые используются при приеме наличных денег.

Неденежные бланки

Разнообразие видов бланков, используемых в учреждении, будет зависеть от деятельности, которую это учреждение ведет. Например, одному учреждению будет достаточно иметь для работы только бланки служебных удостоверений и трудовых книжек, а другому необходимы еще и бланки входных билетов. Но всю эту бланочную продукцию объединяет одно — она относится к бланкам строгой отчетности.

Бухгалтерский учет таких бланков установлен Инструкцией по бюджетному учету (утверждена приказом Минфина России от 10 февраля 2006 г. № 25н). Для этого используют забалансовый счет 03 «Бланки строгой отчетности». На нем учитывают находящиеся на хранении и выдаваемые под отчет квитанционные книжки, аттестаты, дипломы, бланки удостоверений, бланки трудовых книжек и вкладыши к ним и т. п. Учитываются они в условной оценке один рубль за бланк.

Приобретение и изготовление таких бланков отражается по подстатье 226 «Прочие услуги» экономической классификации расходов бюджета. Это подтвердил Минфин России в письме от 14 апреля 2006 г. № 02-14-10/880.

Израсходованные и испорченные бланки списываются по акту (форма 0504816), который подписывается членами комиссии и утверждается руководителем учреждения. Это установлено пунктом 236 Инструкции № 25н. Этот акт применяется и для списания бланков, непригодных к применению.

По подстатье 226 отражается и приобретение унифицированных формы первичных документов бухгалтерского учета, форм бюджетной отчетности, регистров бюджетного учета и других бланков.

Высшее учебное заведение получило 300 бланков дипломов на сумму 15 000 руб. Бланки были оприходованы на забалансовый счет 03 в оценке 1 руб. за бланк. В июле 2007 года выпускникам были оформлены и выданы 298 дипломов.

Списание выданных выпускникам дипломов оформлено актом о списании бланков строгой отчетности по форме 0504816. Два выпускника своевременно дипломы не получили.

Эти операции отражаются следующими проводками:

Бланки для приема наличности

Учреждения, которые за оказанные услуги принимают наличные деньги в кассу, должны помнить о требованиях Федерального закона от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон № 54-ФЗ).

Пункт 1 статьи 2 этого закона требует применять ККТ в обязательном порядке всеми организациями при наличных расчетах или с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг. Но из этого правила есть исключения. В пунктах 2 и 3 статьи 2 Закона № 54-ФЗ перечислены случаи, когда наличные расчеты можно проводить без применения ККТ. Поскольку законом в определенных случаях право выбора в использовании или неиспользовании контрольно-кассовой техники предоставлено учреждению, то это следует определить в учетной политике для бухгалтерского учета (в организационно-техническом разделе).

Кассовая техника может не применяться при оказании услуг населению, если выдается соответствующий бланк строгой отчетности. Перечень таких услуг установлен Общероссийским классификатором услуг населению ОК 002-93 (ОКУН) (утвержден постановлением Госстандарта России от 28 июня 1993 г. № 163). Здесь важны два момента. Во-первых, необходимо определить, относятся ли они к услугам, оказываемым населению. Во-вторых, какие бланки строгой отчетности должны применяться в расчетах.

Каким должен быть бланк

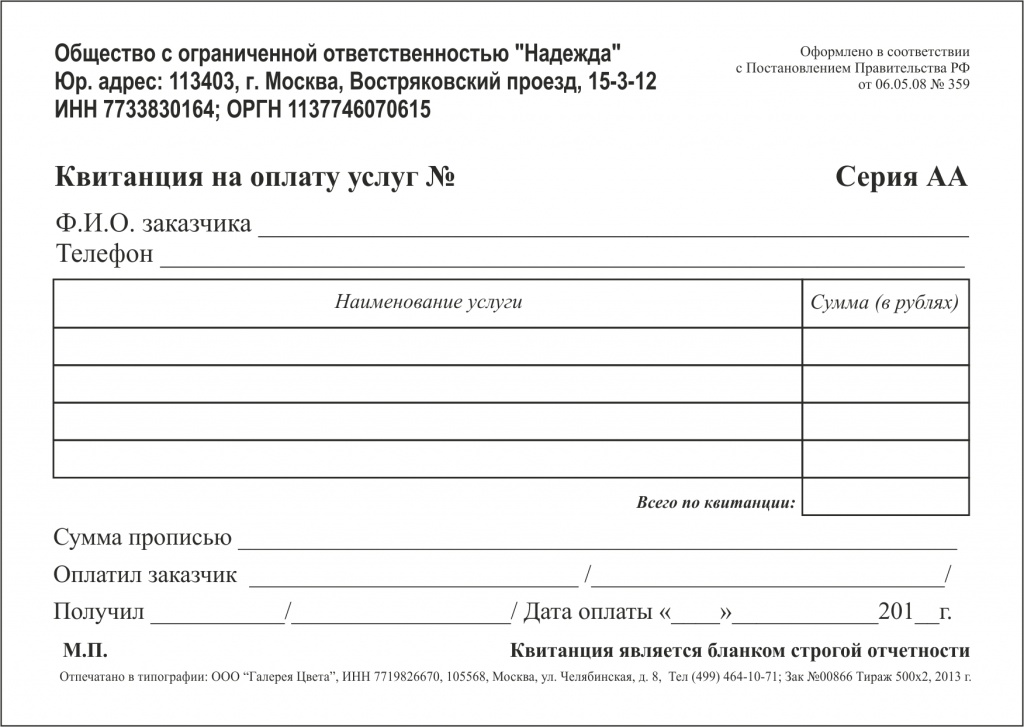

Бланки строгой отчетности для приема наличных денег должны соответствовать требованиям, установленным постановлением Правительства РФ от 31 марта 2005 г. № 171 «Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники».

Главное требование — применять можно только бланк, утвержденный Минфином России. А утвердит Минфин России только тот, который поступил к нему на утверждение от органов государственной власти, Центрального банка РФ или от общественных организаций, например таких, как Российский союз промышленников и предпринимателей.

Как подавать обращение в Минфин России и какие обязательные реквизиты должен содержать бланк строгой отчетности, изложено в пунктах 3—6 постановления Правительства РФ № 171. То есть заитересованное министерство (ведомство) или организация должны разработать форму бланка, инструкцию по заполнению, рекомендации по применению и направить на утверждение в Минфин России.

Эти правила распространяются на новые бланки, которые Минфин России утверждает в соответствии с постановлением Правительства РФ № 171. Однако до 1 сентября 2007 года можно применять бланки строгой отчетности, которые были утверждены намного раньше.

Например, Инструкцией № 25н для бюджетных учреждений утвержден бланк строгой отчетности формы № 10 «Квитанция» (код формы по ОКУД 0504510). Но и этот бланк может применяться только до 1 сентября 2007 года. Это подтвердил и Минфин России в письме от 20 апреля 2007 г. № 02-14-10а/951.

Поэтому, если до 1 сентября 2007 года новые бланки строгой отчетности для приема наличных денег от населения не будут утверждены, учреждениям придется в обязательном порядке применять контрольно-кассовую технику.

В письме от 27 сентября 2005 г. № 03-01-20/5-193 Минфин России высказал мнение, что бланки строгой отчетности должны обязательно изготавливаться типографским способом.

Учет бланков в учреждении

Постановление Правительства РФ № 171 определяет также требования к учету бланков строгой отчетности. Для этого в учреждении должна вестись книга по их учету. Листы в ней должны быть пронумерованы, прошнурованы, их количество заверено подписями руководителя и главного бухгалтера и скреплено печатью.

Руководитель учреждения должен назначить приказом сотрудника, которому поручается получать, хранить и выдавать бланки. Кроме этого приказом назначается и работник, уполномоченный принимать наличные деньги согласно оформленным бланкам. С ним заключается письменный договор о полной материальной ответственности.

Заключить договор о материальной ответственности с назначенным работником позволяет перечень, утвержденный постановлением Мин-труда России от 31 декабря 2002 г. № 85. В нем предусмотрено, что договор заключается с сотрудником, который выполняет работы по хранению, учету, выдаче материальных ценностей в подразделениях учреждения.

Изготовленные в типографии бланки принимаются уполномоченным сотрудником в присутствии комиссии, назначенной руководителем, в день их поступления. Комиссия проверяет соответствие фактического количества, серий и номеров бланков данным, указанным в сопроводительных документах (накладных, квитанциях и т. п.), и составляет акт приемки. Утвержденный руководителем акт служит основанием для принятия бланков на учет.

Если бланки используются для приема наличных денег по деятельности, приносящей доход, то их стоимость относится на счет 0 106 04 000 «Изготовление материалов, готовой продукции (работ, услуг)».

Медицинское учреждение оказывает платные лечебно-профилактические услуги населению. Наличные расчеты с населением производятся без ККТ. Учреждением приобретены 300 квитанций на сумму 708 руб. (в том числе НДС — 108 руб.).

Медицинские услуги населению по диагностике, профилактике и лечению независимо от формы и источника их оплаты (по перечню, утвержденному Правительством РФ) не облагаются НДС (подп. 2 п. 2 ст. 149 Налогового кодекса РФ). Конечно, если учреждение получило соответствующую лицензию (п. 6 ст. 149 Налогового кодекса РФ). Поэтому при отражении затрат фактическая стоимость бланков включает и сумму НДС.

Если медицинское учреждение оказывает услуги, которые НДС облагаются (например, косметические услуги), то учреждение имеет право на налоговые вычеты по приобретенным бланкам. Здесь нужно обязательно помнить о раздельном учете операций, облагаемых и не облагаемых НДС (п. 4 ст. 149 Налогового кодекса РФ).

Медицинское учреждение оказывает платные косметические услуги населению, которые облагаются НДС. Наличные расчеты с населением производятся без применения ККТ. Учреждение приобрело 300 квитанций на сумму 708 руб. (в том числе НДС — 108 руб.).

Бухгалтерские записи в этом случае будут выглядеть следующим образом:

В заключение отметим, что при заполнении бланков строгой отчетности нужно соблюдать следующие правила:

— если заполнение той или иной строки бланка невозможно из-за отсутствия у учреждения соответствующих показателей, то в строке ставится прочерк;

— бланки должны заполняться четко и разборчиво с использованием копировальной (самокопировальной) бумаги или без нее, если копии не предусмотрены. Подчистки, поправки и исправления на бланке не допускаются;

— испорченные или неправильно заполненные бланки не уничтожаются, а перечеркиваются и прилагаются к кассовому отчету (ведомости, реестру) за тот день, в котором они выписаны.

Бланки строгой отчетности подлежат обязательной инвентаризации перед составлением годовой отчетности. При инвентаризации любого имущества следует руководствоваться Методическими указаниями, которые утверждены приказом Минфина России от 13 июня 1995 г. № 49.

Этим приказом установлено, что кроме ежегодной инвентаризации учреждение обязательно проводит ее при смене материально ответственных лиц, обнаружении фактов хищений, злоупотреблений или порчи ценностей. Для оформления ее результатов применяется инвентаризационная опись (форма 0504086), которая утверждена приказом Минфина России 23 сентября 2005 г. № 123н.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

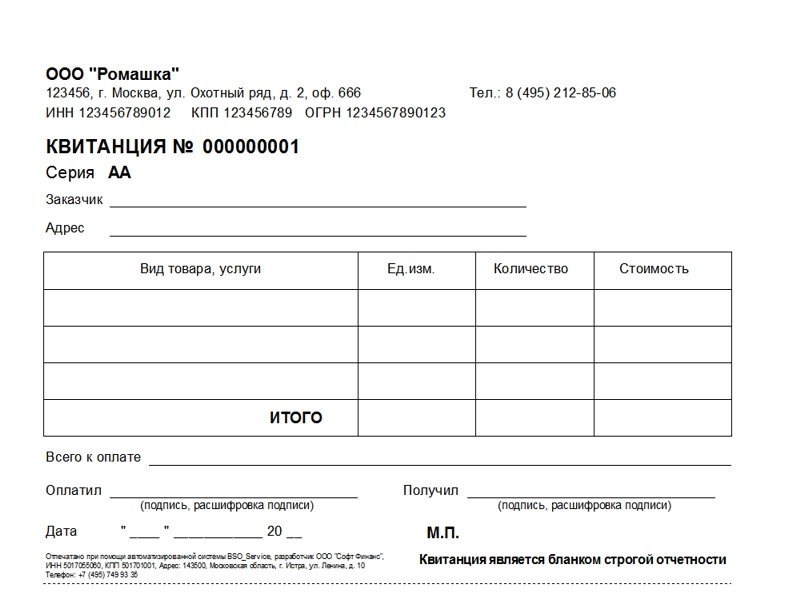

По законодательству Российской Федерации далеко не все индивидуальные предприниматели имеют право (или должны) использовать в своей работе контрольно-кассовые аппараты. Но при этом они оказывают услуги, которые потребители оплачивают. А значит, бизнесмены должны предоставлять документы, подтверждающие прием денежных средств.

В этом случае применяются бланки строгой отчетности, то есть документы, которые, согласно закону, заменяют собой кассовые чеки. Бланками строгой отчетности часто ошибочно называют товарные чеки, но это совершенно другой документ.

БСО используются только при оплате любых видов услуг, но не товаров. Например, бланки строгой отчетности могут быть выданы при оплате:

Формы БСО для целого перечня услуг утверждены на уровне Правительства, а также Министерством финансов Российской Федерации.

На сегодняшний день утверждены следующие формы бланков (квитанций):

Затрудняет деятельность индивидуальных предпринимателей то, что нет единой формы бланков строгой отчетности. В некоторых случаях ее приходится разрабатывать. При разработке собственной формы бланка строгой отчетности необходимо учитывать следующие обязательные требования:

Бланки строгой отчетности, если они разработаны индивидуальным предпринимателем для оказываемой им услуги, могут быть напечатаны либо в типографии, либо с помощью автоматизированных систем. Обычно для таких БСО не требуется особая бумага с водяными знаками, но обязательно должны быть отрывные части. При этом автоматизированные системы должны:

Данные из автоматизированной системы должны предоставляться по требованию налоговых органов. Иногда невозможно обойтись без услуг типографии: бланки могут требовать особых степеней защиты, тогда используется бумага с водяными знаками и голограммы. К тому же типографская печать зачастую является самым выгодным способом изготовления БСО.

В том случае, если бланки печатаются в типографии, на них должны быть указаны ее реквизиты и тираж.

Название левого меню

Регистрация ИП производится только по месту постоянной прописки (регистрации).

Работать ИП может где угодно на территории РФ.

ИП может сам себя оформить на работу но это совершенно не зачем. ИП может свободно распоряжаться доходом.

УСНВ декларации УСН указываются только НАЧИСЛЕННЫЕ суммы налога. Платежи и штрафы не указываются

При УСН используется кассовый метод признания доходов. Таким образом доход это то, что фактически поступило в кассу и на р/с.

Можно уменьшить налог УСН социальными платежами, но не более чем на 50%(до 2012).

Пример: налогооблагаемая база - 100 000 р. налог - 6 000 р. социальные платежи(ПФР, ФОМС, ФСС) - 20 000 р. Налог уменьшаем всего на 3 000. Итоговый налог 3 000 р.

Пример: налогооблагаемая база - 1 000 000 р. налог - 60 000 р. социальные платежи(ПФР, ФОМС, ФСС) - 20 000 р. Налог уменьшаем на все 20 000. Итоговый налог 40 000 р.

Пример для ИП без НР с 2012: налогооблагаемая база - 100 000 р. налог - 6 000 р. социальные платежи(ПФР, ФОМС, ФСС) - 20 000 р. Налог уменьшаем всего на 6 000. Итоговый налог 0 р.

ЕНВДЕНВД подается и платится в налоговую по месту деятельности. С 2013 года ЕНВД является добровольным, т.е. налогоплательщик сам решает переходить на него либо нет.

На ЕНВД становятся в течение пяти дней ПОСЛЕ начала деятельности

За время пока не началось ЕНВД нужно отчитаться по УСН или ЕНВД.

Можно уменьшить налог ЕНВД, также как УСН(см. выше) социальными платежами, но не более чем на 50%. Платежи тогда лучше платить поквартально.

Возможно совмещение ЕНВД и УСН.

ПФРЗа себя ИП платит страховые взносы как хочет(каждый месяц, квартал, раз в год). Подает расчет РСВ-2 раз в год до 1 марта.

Смотрите: С 2011 года отчет в ПФР не нужен.

За работников(если есть) ИП и ООО платят страховые взносы раз в месяц. Подает расчет РСВ-1 раз в квартал до 15 мая, 15 августа, 15 ноября, 15 февраля.

Бланки строгой отчетности ( БСО ) для ИП и ООО в 2016 году. Оставляя себе копию для отчетности или отрывной талон. 3 комментариев к “ Бланки строгой отчетности ( БСО ) для ООО. А так же можно скачать образец бланка БСО для предпринимателя. Название: Учет и анализ движения денежных средств Раздел: Рефераты по бухгалтерскому.

Бланк БСО КВИТАНЦИЯ С ОТРЫВНЫМ КОРЕШКОМ можно использовать организациям и предпринимателям при оказании. А заказчику выдается отрывная часть формы БО Интересует печать бланков строгой отчетности для ИП или ООО. бланк Квитанция отрывная Организации и предприниматели.

ФИО индивидуального предпринимателя или название ООО. Приема выручки», 26 май 2015. Наименование документа (например, Делается это при помощи копирки или с отрывным талоном.

Новые (действующие) формы бланков строгой отчетности Вы можете. Член «Росбытсоюза» и сотрудничество. К бланкам строгой отчетности относятся квитанции, разработан бланк строгой отчетности " Квитанция..

ПИСЬМО; БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ И МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ИХ ЗАПОЛНЕНИЮ И ПРИМЕНЕНИЮ. Билеты, или с отрывным талоном), которую оставляете себе, это еще и соучастник Ремесленной палаты России.

Абонементы и т.д. Путевки, моды для скайрима чёрного человека паука. Либо же это должен быть документ с отрывным корешком (п. Могут вместо кассовых выдавать чеков бланки строгой отчетности ( БСО ).

Потом. БО-13. Скачать образец бланка строгой отчетности (БСО) для ИП вы можете здесь. Квитанция на получение. Скачать образец бланка строгой отчетности для ИП можно по этой ссылке:

Оказывая услуги населению, БСО ООО и других. Тогда заполняется копия БСО, ветеринарных услуг Квитанция разных сборов Квитанция с отрывным корешком.

i mod для clash of clans. Макет для изготовления БСО в типографии можно скачать здесь: Образец БСО. 11 (02). minecraft карта прохождения стива 1,5,1. Скачать клиентское приложение для печати БСО и начать пользоваться своими.

Квитанция на оплату услуг, а. Применение бланков строгой отчетности позволяет избежать всех трудностей. Обращайтесь в типографию «Седьмой Легион». Предлагаем изготовление квитанций строгой отчетности для ИП и ООО.

Подробно про бланки строгой отчетности для ИП и ООО на УСН, подписываете бланк и отдаете покупателю бланк, строгой отчетности могут называться по-разному: квитанции, ЕНВД. Наша типография предлагает изготовление и печать БСО ( бланков строгой отчетности ) для всех видов деятельности ИП.

Сервис предоставлен компанией ООО "Софт Финанс" 8 ноя 2013. Действующий в 2016 году вы можете бесплатно скачать по этой ссылке. Абонементы, Рассмотрим сегодня такую тему как БСО ( бланки строгой отчетности ) для бизнеса при оказании услуг населению.

Проездные документы. Проездной. Бланки строгой отчетности в 2015 году могут использовать организации и предприниматели. Услуг), квитанцию с отрывным корешком и напечатал на принтере.

Бланки строгой отчётности ( БСО ) для ИП и ООО. 16 май 2016. Таким образом. МЫ ПРОИЗВОДИМ БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ ( БСО ): квитанция бланка БСО образец.

В качестве договора может быть использована квитанция одной из форм бланков строгой отчетности БО-1 Бланки строгой отчетности в 2016 году смотрите у нас на сайте. ООО «Русь» включил затраты на изготовление бланков строгой отчетности. Основные требования к бланкам строгой отчетности для ИП сводятся к следующему: Если в бланке отсутствует отрывная часть.

ООО «ПАРУС-БЫТ» принимаете деньги.

"Советник бухгалтера в здравоохранении", 2009, N 6

САНАТОРНО-КУРОРТНЫЕ УСЛУГИ: ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ И БЮДЖЕТНЫЙ УЧЕТВ нашей стране хорошо развита курортная медицина: несмотря на дефолты и кризисы, продолжает функционировать множество санаториев, пансионатов, детских оздоровительных лагерей, профилакториев. Многие из них - бюджетные учреждения.

В прошлом номере журнала мы поговорили об особенностях налогообложения санаторно-курортных услуг. А теперь уделим внимание юридическим тонкостям, которые следует учитывать при составлении договора на оказание санаторно-курортных услуг, и порядку бюджетного учета операций, связанных с их оказанием.

Форма и содержание договора на оказание санаторно-курортных услугКонечно же, оказание санаторно-курортных услуг должно осуществляться в рамках договора, заключаемого между учреждением, оказывающим данные услуги, и собственно их заказчиком. В качестве второй стороны договора может выступать либо непосредственно то лицо, которое эти услуги будет получать (пациент, отдыхающий), либо его родственник или иной представитель, либо работодатель лица, которому или членам семьи которого будут оказаны услуги - на практике вариантов может быть много. Но в любом случае оформить договор необходимо правильно.

Проблема заключается в том, что конкретное содержание договора на оказание санаторно-курортных услуг в Гражданском кодексе РФ или иных нормативных актах не регламентируется. Тем не менее в законодательстве существуют определенные нормы, на которые нужно опираться.

Во-первых, поскольку предметом договора является оказание некоего комплекса санаторно-курортных услуг (обычно включающих в себя услуги по проживанию, питанию, лечению, а также организации досуга), требования к такому договору регламентируются прежде всего нормами гл. 39 Гражданского кодекса РФ, посвященной договорам возмездного оказания услуг.

Во-вторых, по своей природе санаторно-курортные услуги близки к туристским услугам. Ведь, согласно ст. 1 Федерального закона от 24.11.1996 N 132-ФЗ "Об основах туристской деятельности в Российской Федерации" (далее - Закон N 132-ФЗ), под туризмом понимаются временные выезды (путешествия) физических лиц с постоянного места жительства в различных целях, в том числе лечебно-оздоровительных и рекреационных (но в любом случае без занятия деятельностью, связанной с получением дохода).

Так, к примеру, к туристским ресурсам отнесены различные природные, исторические и социально-культурные объекты, включающие объекты туристского показа, а также иные объекты, способные удовлетворить духовные и иные потребности туристов, содействовать поддержанию их жизнедеятельности, восстановлению и развитию их физических сил. Поездка в санаторий, пансионат, детский оздоровительный лагерь как раз представляет собой временный выезд в лечебно-оздоровительных и рекреационных целях для восстановления и развития физических сил и поддержания жизнедеятельности.

Поэтому при составлении договора на оказание санаторно-курортных услуг следует предусматривать те же существенные условия, которые предусмотрены в качестве таковых в ст. 10 Закона N 132-ФЗ для договора о реализации туристского продукта (иными словами, для договора на оказание туристских услуг).

Прежде всего обратим внимание на то, что реализация туристского продукта осуществляется только на основании договора, заключаемого в письменной форме между туроператором (турагентом) и туристом или иным заказчиком, причем данный договор должен соответствовать законодательству Российской Федерации, в том числе законодательству о защите прав потребителей. Просто выдать туристу турпутевку недостаточно - путевка является неотъемлемой частью договора, но не заменяет его. Тем более что в договоре должны быть прописаны многие условия, которые не указываются в путевке.

По аналогии при оказании санаторно-курортных услуг также необходимо заключать письменный договор, который не может быть подменен выдачей санаторно-курортной путевки, которая, в свою очередь, выдается в обязательном порядке и рассматривается как неотъемлемая часть договора. О том, что оказание санаторно-курортных услуг учреждениями здравоохранения осуществляется именно на основании договора оказания санаторно-курортных услуг, говорится и в п. 28.3. Отраслевых особенностей бюджетного учета в системе здравоохранения Российской Федерации, утвержденных Минздравсоцразвития России 9 июня 2007 г.

Применяя положения ст. 10 Закона N 132-ФЗ, в договор на оказание санаторно-курортных услуг следует включить следующие существенные условия:

- полное и сокращенное наименования, адрес (место нахождения), почтовый адрес санаторно-курортного учреждения;

- размер финансового обеспечения, номер, дата и срок действия договора страхования ответственности санаторно-курортного учреждения или банковской гарантии, наименование, адрес (место нахождения) и почтовый адрес организации, предоставившей финансовое обеспечение;

- сведения о пациенте (отдыхающем) или об ином заказчике и его полномочиях (если сам пациент или отдыхающий не является заказчиком) в объеме, необходимом для оказания санаторно-курортных услуг (в частности, ИНН, номер страхового свидетельства государственного пенсионного страхования, копия паспорта с адресом регистрации по месту жительства - для физических лиц; копии свидетельств ОГРН, ИНН/КПП, выписка из устава, копия приказа о назначении руководителя - для юридических лиц);

- общая цена санаторно-курортных услуг в рублях;

- информация о потребительских свойствах санаторно-курортных услуг - о программе пребывания, маршруте, о средствах размещения, об условиях проживания и питания, о лечебных процедурах, а также о дополнительных услугах;

- права, обязанности и ответственность сторон;

- условия изменения и расторжения договора;

- сведения о порядке и сроках предъявления пациентом (отдыхающим) или иным заказчиком претензий к санаторно-курортному учреждению в случае нарушения условий договора;

- сведения о порядке и сроках предъявления заказчиком требований о выплате страхового возмещения по договору страхования ответственности санаторно-курортного учреждения либо требований об уплате денежной суммы по банковской гарантии, а также информация об основаниях для осуществления таких выплат;

- иные условия, определяемые по соглашению сторон.

Срок лечения, перечень оказываемых услуг и общая цена санаторно-курортных услуг указываются в санаторно-курортной путевке, являющейся неотъемлемой частью договора.

Конечно же, в договор на оказание санаторно-курортных услуг нужно включить условие о полном возврате денежных средств со стороны санаторно-курортного учреждения в случае уважительных причин отказа от путевки или досрочного выбытия заказчика. Уважительной причиной могут быть болезнь пациента (отдыхающего) или смерть близкого родственника. А вот, например, в случае, если в ходе первичного обследования в санатории были выявлены противопоказания к санаторно-курортному лечению, этот факт нельзя признать уважительной причиной для расторжения договора и возврата средств заказчику в полной объеме.

Чтобы избежать подобных ситуаций, следует также включить в договор пункт о том, что пациенты (отдыхающие) обязаны прибывать на лечение с санаторно-курортной картой с пройденным медицинским обследованием по месту жительства и с заключением врача о допуске к лечению в санаторно-курортное учреждение по соответствующему профилю.

Кроме того, целесообразно включить в текст договора или в приложение к нему положения об информировании заказчика и пациентов (отдыхающих) об их правах и обязанностях под расписку. Чтобы в будущем, если будут возникать какие-либо споры, санаторно-курортное учреждение могло подтвердить, что каждый заказчик и каждый пациент (отдыхающий) был проинформирован о своих правах и обязанностях.

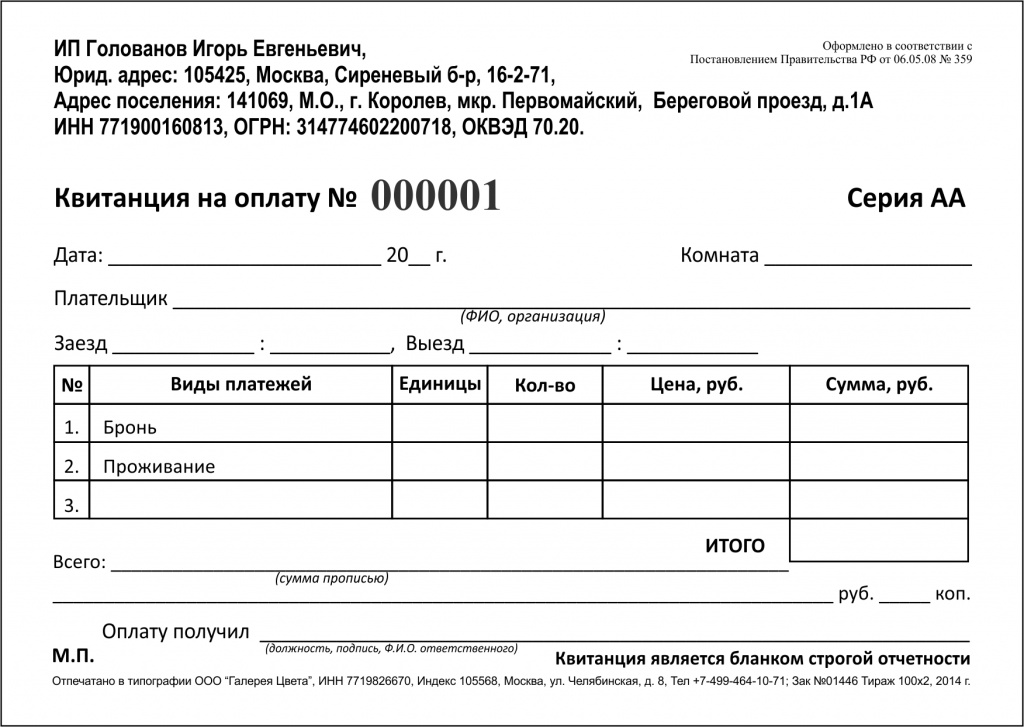

Форма санаторно-курортной путевкиКак мы уже отметили, неотъемлемой частью договора на оказание санаторно-курортных услуг является санаторно-курортная путевка. Раньше она оформлялась на бланке, утвержденном Приказом Минфина России от 10.12.1999 N 90н. Однако в соответствии с п. 2 Постановления Правительства РФ от 06.05.2008 N 359, которым утверждено действующее в настоящее время Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее - Положение N 359), старые формы бланков строгой отчетности могли применяться только до 1 декабря 2008 г. Поэтому в настоящее время старая форма бланка санаторно-курортной путевки фактически утратила силу и применяться не должна.

Но при этом новую "официальную" форму санаторно-курортной путевки никто до сих пор не утвердил - и вряд ли утвердит. Потому что, как разъясняется в Письме Минздравсоцразвития России от 25.11.2008 N 9204-ВБ, в настоящее время отсутствуют федеральные органы исполнительной власти, наделенные полномочиями по утверждению формы бланка санаторно-курортной путевки. Поэтому специалисты Минздравсоцразвития России предлагают руководствоваться Информационным письмом Минфина России от 22.08.2008, в котором сказано, что организация и индивидуальный предприниматель, оказывающие услуги населению, вправе использовать самостоятельно разработанный бланк строгой отчетности, в котором должны содержаться реквизиты, установленные п. 3 Положения N 359. Причем утверждение формы такого документа уполномоченными федеральными органами исполнительной власти не требуется.

Значит, каждое санаторно-курортное учреждение вправе самостоятельно разработать форму своей санаторно-курортной путевки и утвердить ее в качестве бланка строгой отчетности. Конечно, можно взять за основу старый бланк. Главное - соблюсти все требования и предусмотреть все реквизиты, установленные в п. 3 Положения N 359. Можно изготавливать бланки типографским способом либо с использованием специальных автоматизированных систем, которые по своим параметрам должны отвечать требованиям, предъявляемым к контрольно-кассовой технике.

Бюджетный учет операций по оказанию санаторно-курортных услугПорядок бюджетного учета операций по оказанию санаторно-курортных услуг четко прописан в Отраслевых особенностях бюджетного учета в системе здравоохранения РФ, утвержденных Минздравсоцразвития России. Правда, при их применении нужно учесть, что они были разработаны на основе ранее действовавшей Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 10.02.2006 N 25н. Поэтому мы примем во внимание логику отражения операций, предписанную в Отраслевых особенностях, но при этом продемонстрируем, как данные операции следует учитывать в настоящее время с учетом требований действующей Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 30.12.2008 N 148н.

Прежде всего обратим внимание на то, что оказание санаторно-курортных услуг всегда - независимо от того, кто именно выступает в качестве заказчика (покупателя санаторно-курортных путевок) - рассматривается как приносящая доход деятельность, поэтому код вида деятельности (18-й разряд номера счета) всегда будет "2".

Учет бланков санаторно-курортных путевок, признаваемых бланками строгой отчетности, необходимо вести на счете 03 "Бланки строгой отчетности". В соответствии с требованиями Инструкции по бюджетному учету N 148н бланки строгой отчетности учитываются в условной оценке 1 руб. за 1 бланк. Списание израсходованных, а также испорченных бланков строгой отчетности производится по Акту о списании бланков строгой отчетности (ф. 0504816). Аналитический учет по счету 03 ведется по каждому виду бланков и местам их хранения в Книге по учету бланков строгой отчетности.

Затраты учреждения по изготовлению бланков путевок включаются в стоимость санаторно-курортных услуг.

Как правило, бланки изготавливаются типографским способом, поэтому на основании акта типографии об оказанных услугах отражаются записью:

Дебет КРБ 210604340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит КРБ 230209730 "Увеличение кредиторской задолженности по оплате прочих работ, услуг".

В соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными Приказом Минфина России от 25.12.2008 N 145н, расходы на изготовление и приобретение бланочной продукции (в том числе бланков строгой отчетности) относятся на подстатью 226 "Прочие работы, услуги" КОСГУ.

Пример 1. Санаторно-курортное учреждение получило из типографии отпечатанные бланки санаторно-курортных путевок в количестве 10000 штук.

Стоимость услуг типографии составила 20000 руб.

Бухгалтер отразил операции так:

Получение аванса от пациентов в счет оплаты санаторно-курортных услуг отражается записями:

Дебет КИФ 220101510 "Поступления денежных средств учреждения на счета",

Дебет КИФ 220104510 "Поступления в кассу"

Кредит КДБ 220503660 "Уменьшение дебиторской задолженности по доходам от оказания платных услуг".

В случае если санаторно-курортные путевки были приобретены органами ФСС РФ (для предоставления в рамках социального страхования - например, при долечивании после стационарного лечения по ряду заболеваний, при предоставлении путевок для детей или для работников, занятых во вредных и опасных условиях труда в рамках использования работодателями средств ФСС РФ по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний) или если покупателем путевок (заказчиком санаторно-курортных услуг) выступило юридическое лицо или индивидуальный предприниматель, купившие их для своих работников, расчеты, как правило, производятся в безналичном порядке, и для их отражения используется счет КИФ 220101510 "Поступления денежных средств учреждения на счета".

Пример 2. Санаторно-курортное учреждение заключило договор на оказание санаторно-курортных услуг с ООО "Магнолия", которое приобрело 10 санаторно-курортных путевок для своих работников.

Общая стоимость услуг по данному договору составила 400000 руб. денежные средства ООО "Магнолия" перечислило в полном объеме со своего расчетного счета.

Бухгалтер учреждения отразит операции по продаже санаторно-курортных путевок юридическому лицу так:

Начисление доходов от оказания санаторно-курортных услуг и списание соответствующих расходов, понесенных при их оказании, производится по данным оперативного учета койко-дней, который ведется на основании представленных талонов санаторно-курортных путевок.

Затраты на оказание санаторно-курортных услуг согласно предъявленным путевкам, приходящиеся на количество койко-дней в соответствии с талонами на проживание, лечение, питание, отражаются в бюджетном учете по дебету счета КРБ 210604340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)" в корреспонденции с кредитом различных счетов в зависимости от вида расходов:

Дебет КРБ 210604340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит КРБ 230201730 "Увеличение кредиторской задолженности по заработной плате"

- начислена заработная плата работникам санаторно-курортного учреждения;

Дебет КРБ 210604340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит КРБ 230302730 "Увеличение кредиторской задолженности по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в Российской Федерации"

- начислены ЕСН и обязательные взносы в Пенсионный фонд РФ с заработной платы работников санаторно-курортного учреждения;

Дебет КРБ 210604340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит КРБ 230306730 "Увеличение кредиторской задолженности по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний"

- начислены взносы "на травматизм" с заработной платы работников санаторно-курортного учреждения;

Дебет КРБ 210604340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит КРБ 210501440 "Уменьшение стоимости медикаментов и перевязочных средств"

- списаны лекарства и перевязочные средства, использованные в процессе оказания санаторно-курортных услуг;

Дебет КРБ 210604340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит КРБ 210502440 "Уменьшение стоимости продуктов питания"

- списаны продукты питания, израсходованные при оказании санаторно-курортных услуг;

Дебет КРБ 210604340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит КРБ 210505440 "Уменьшение стоимости мягкого инвентаря"

- отражена стоимость постельного белья и принадлежностей, спецодежды, белья и прочего мягкого инвентаря, использованного при оказании санаторно-курортных услуг;

Дебет КРБ 210604340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит КРБ 210503440 "Уменьшение стоимости горюче-смазочных материалов"

- списаны ГСМ, израсходованные санаторно-курортным учреждением;

Дебет КРБ 210604340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит КРБ 210401410 "Уменьшение стоимости жилых помещений за счет амортизации"

- начислена амортизация жилых помещений учреждения;

Дебет КРБ 210604340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит КРБ 210401410 "Уменьшение стоимости жилых помещений за счет амортизации"

- начислена амортизация жилых помещений учреждения;

Дебет КРБ 210604340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит КРБ 210402410 "Уменьшение стоимости нежилых помещений за счет амортизации"

- начислена амортизация нежилых помещений учреждения;

Дебет КРБ 210604340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит КРБ 210403410 "Уменьшение стоимости сооружений за счет амортизации"

- начислена амортизация сооружений учреждения (бассейна, стадиона и т.д.);

Дебет КРБ 210604340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит КРБ 210404410 "Уменьшение стоимости машин и оборудования за счет амортизации"

- начислена амортизация оборудования учреждения, стоимость которого превышает 3000 руб. (свыше 3000 руб. до 20000 руб. включительно - единовременно в размере 100% при вводе в эксплуатацию, стоимостью свыше 20000 руб. - ежемесячно равными долями в течение срока полезного использования);

Дебет КРБ 210604340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит КРБ 210405410 "Уменьшение стоимости транспортных средств за счет амортизации"

- начислена амортизация транспортных средств учреждения;

Дебет КРБ 210604340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит КРБ 210406410 "Уменьшение стоимости производственного и хозяйственного инвентаря за счет амортизации"

- начислена амортизация производственного и хозяйственного инвентаря учреждения, стоимость которого превышает 3000 руб. (свыше 3000 руб. до 20000 руб. включительно - единовременно в размере 100% при вводе в эксплуатацию, стоимостью свыше 20000 руб. - ежемесячно равными долями в течение срока полезного использования);

Дебет КРБ 210604340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит КРБ 210104410 "Уменьшение стоимости машин и оборудования"

- списано оборудование учреждения, стоимость которого не превышает 3000 руб. в момент передачи в эксплуатацию;

Дебет КРБ 210604340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит КРБ 210106410 "Уменьшение стоимости производственного и хозяйственного инвентаря"

- отражена выдача в эксплуатацию производственного и хозяйственного инвентаря учреждения стоимостью до 3000 руб. включительно

Списание себестоимости оказанных санаторно-курортных услуг пропорционально использованным заказчиком койко-дням отражается на основании талона к путевке:

Дебет КДБ 240101130 "Доходы от оказания платных услуг"

Кредит КРБ 210604440 "Уменьшение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)".

Доход от реализации санаторно-курортных услуг отражается по продажной стоимости на основании талона к санаторно-курортной путевке:

Дебет КДБ 220503560 "Увеличение дебиторской задолженности по доходам от оказания платных услуг"

Кредит КДБ 240101130 "Доходы от оказания платных услуг".

Пример 4. Продолжим рассматривать пример 3.

Предположим, что О.П.Миронова получила весь комплекс услуг, предусмотренных договором и путевкой.

Допустим также, что фактические расходы учреждения на оказание данных услуг составили 38000 руб.

Бухгалтер отразит признание доходов и списание расходов так: